Благотворительность как смягчающее обстоятельство

Обновлено: 17.05.2024

За совершенные налоговые правонарушения учреждение спорта может быть привлечено к ответственности в виде штрафа. Штраф устанавливается в твердой или дифференцированной форме. Между тем Налоговым кодексом предусмотрен механизм снижения налоговых санкций. О том, как работает данный механизм, мы расскажем далее.

Виды правонарушений и мера ответственности за них

За совершение налоговых правонарушений предусмотрены санкции, которые являются мерой ответственности за эти деяния. Санкции устанавливаются и применяются в виде штрафов, размеры которых определены положениями гл. 16 и 18 НК РФ.

Виды налоговых правонарушений, актуальные для учреждений спорта, представлены в таблице.

Вид правонарушения

Мера ответственности

Статья 116 НК РФ

Нарушение срока постановки на налоговый учет (п. 1)

Штраф в размере 10 000 руб.

Осуществление деятельности без постановки на налоговый учет (п. 2)

Штраф в размере 10 % от доходов, полученных в результате такой деятельности, но не менее 40 000 руб.

Статья 119 НК РФ

Непредставление в установленный срок в ИФНС налоговой отчетности

Штраф в размере 5 % не уплаченной в установленный срок суммы налогового платежа, подлежащего уплате (доплате) на основании этой отчетности, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб.

Статья 119.1 НК РФ

Нарушение установленного способа представления налоговой отчетности (например, подача отчетности на бумаге при обязательной электронной форме)

Штраф в размере 200 руб.

Статья 120 НК РФ

Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода (п. 1)

Штраф в размере 10 000 руб.

Деяния, указанные в п. 1, совершенные в течение более одного налогового периода (п. 2)

Штраф в размере 30 000 руб.

Деяния, указанные в п. 1, повлекшие занижение налоговой базы (базы для исчисления страховых взносов) (п. 3)

Штраф в размере 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб.

Статья 122 НК РФ

Неуплата или неполная уплата сумм налоговых платежей в результате занижения налоговой базы, иного неправильного исчисления налогового платежа или других неправомерных действий (бездействия) (п. 1)

Штраф в размере 20 % от неуплаченной суммы налогового платежа

Деяния, указанные в п. 1, совершенные умышленно (п. 3)

Штраф в размере 40 % от неуплаченной суммы налогового платежа

Статья 123 НК РФ

Неправомерное неудержание и/или неперечисление (неполное удержание и/или перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению налоговым агентом

Штраф в размере 20 % от суммы, подлежащей удержанию и (или) перечислению

Примечание. При соблюдении условий, установленных п. 2 ст. 123 НК РФ, налоговый агент освобождается от указанного штрафа

Статья 126 НК РФ

Непредставление в установленный срок в ИФНС документов и (или) иных сведений, предусмотренных налоговым законодательством, если такое деяние не содержит признаков налогового правонарушения, предусмотренного ст. 119 НК РФ (п. 1)

Штраф в размере 200 руб. за каждый непредставленный документ

Непредставление налоговым агентом в установленный срок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, в ИФНС по месту учета (п. 1.2)

Штраф в размере 1 000 руб. за каждый полный или неполный месяц со дня, установленного для представления расчета

Непредставление в установленный срок в ИФНС сведений о налогоплательщике (плательщике страховых взносов), отказ лица представить имеющиеся у него документы, предусмотренные НК РФ, со сведениями о налогоплательщике (плательщике страховых взносов) по запросу ИФНС либо представление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушений законодательства о налогах и сборах, предусмотренных ст. 126.1 НК РФ (п. 2)

Штраф с организации в размере 10 000 руб.

Статья 126.1 НК РФ

Представление налоговым агентом в ИФНС документов, предусмотренных НК РФ, содержащих недостоверные сведения

Штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения

Примечание. Налоговый агент освобождается от указанного штрафа в случае, если он самостоятельно выявил ошибки и представил в ИФНС уточненные документы до момента, когда налоговый агент узнал об обнаружении ИФНС недостоверности сведений, содержащихся в представленных им документах

Статья 129.1 НК РФ

Штраф в размере 5 000 руб.

Деяния, указанные в п. 1, совершенные повторно в течение календарного года (п. 2)

Штраф в размере 20 000 руб.

умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия);

по неосторожности, если лицо, его совершившее, не осознавало противоправный характер своих действий (бездействия) либо вредный характер последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать. Например, к налоговому правонарушению может привести низкая квалификация либо временная нетрудоспособность бухгалтера учреждения (см. Письмо ФНС РФ от 13.07.2017 № ЕД-4-2/13650@).

Окончательный размер штрафа за налоговое правонарушение (как в фиксированном, так и в дифференцированном виде), подлежащего взысканию с учреждения спорта (как с налогоплательщика или налогового агента), может быть снижен, поскольку закон предусматривает возможность применения смягчающих обстоятельств при назначении штрафных санкций.

ФНС считает: наказание должно быть адекватно тяжести содеянного налогового правонарушения, величине и характеру причиненного ущерба, другим определяющим их индивидуализацию существенным обстоятельствам. Поэтому учреждение, привлекаемое к налоговой ответственности, вправе рассчитывать на установление существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, предусмотренных ст. 112 НК РФ (см. Письмо от 12.05.2020 № БВ-4-7/7751@).

Какие обстоятельства признаются смягчающими?

Перечень обстоятельств, смягчающих ответственность за совершение налогового правонарушения, установлен ст. 112 НК РФ. В их числе (п. 1 названной статьи):

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

Указанный перечень является открытым (что отмечено, например, в Письме ФНС РФ от 12.05.2020 № БВ-4-7/7751@), поскольку к числу обстоятельств, смягчающих ответственность за совершение налогового правонарушения, п. 4 ст. 112 НК РФ отнесены и иные, не указанные в п. 1 данной статьи обстоятельства, которые могут быть признаны таковыми судом или налоговым органом, рассматривающим дело, и учитываться при применении налоговых санкций.

Таким образом, смягчающими могут быть признаны (инспекцией или судом – в силу пп. 3 п. 1 ст. 112 НК РФ) любые обстоятельства. Приведем примеры обстоятельств, которые суды обычно признают смягчающими и уменьшают размер взыскиваемых с налогоплательщика санкций.

Смягчающее обстоятельство

Примеры судебных решений, в которых признаны смягчающие обстоятельства

Отсутствие тяжких последствий для бюджета в результате допущенного правонарушения, добросовестность налогоплательщика в виде надлежащего исполнения налоговых обязательств

Постановление Девятого арбитражного апелляционного суда от 21.01.2021 № 09АП-72672/2020 по делу № А40-84205/2020

Несоразмерность штрафа тяжести совершенного налогоплательщиком правонарушения

Постановление АС ПО от 21.02.2019 № Ф06-43969/2019 по делу № А12-11374/2018

Отсутствие умысла в совершении правонарушения (правонарушение налогоплательщик совершил впервые и по неосторожности)

Постановление АС УО от 14.02.2018 № Ф09-8784/17 по делу № А60-22643/2017;

Признание налогоплательщиком своей вины (он не оспаривает нарушение, а лишь просит о снижении штрафа)

Постановление АС ЗСО от 13.11.2019 № Ф04-4877/2019 по делу № А27-23267/2018

Тяжелое материальное положение налогоплательщика

Постановление АС ЦО от 07.08.2019 № Ф10-3213/2019 по делу № А64-1130/2017;

Постановление АС ПО от 21.02.2019 № Ф06-43969/2019 по делу № А12-11374/2018

Осуществление налогоплательщиком деятельности в социально значимой сфере

Постановление АС ВВО от 09.07.2018 № Ф01-2517/2018 по делу № А43-16446/2016;

Постановление АС СЗО от 18.07.2019 № Ф07-7043/2019 по делу № А56-31168/2017

Приведенные примеры смягчающих обстоятельств, разумеется, не являются панацеей. Поэтому нельзя однозначно утверждать, что они всегда будут признаны таковыми налоговиками или судом. Ведь и налоговики, и арбитры оценивают доказательства, представленные налогоплательщиком, по своему внутреннему убеждению (о чем сказано в ст. 101 НК РФ, ст. 71 АПК РФ). Поэтому одни и те же обстоятельства в разных ситуациях могут быть квалифицированы налоговиками и арбитрами по-разному в зависимости от оценки, основанной на всестороннем, полном, объективном и непосредственном исследовании имеющихся у них доказательств правонарушения. Но в любом случае для учреждения есть смысл заявлять о них и при рассмотрении материалов проверки, и в суде.

К сведению: если ошибка, приведшая к налоговому штрафу, была совершена из-за того, что учреждение следовало разъяснениям третьих лиц (например, консалтинговой компании), то данное обстоятельство, по мнению ФНС, не может быть признано обстоятельством, смягчающим вину (см. Письмо от 17.01.2020 № ЕД-4-2/523@). Но если разъяснения о порядке исчисления и (или) уплаты налога были даны уполномоченным органом, то следование таким разъяснениям может быть расценено как смягчающее обстоятельство.

Как применяются смягчающие обстоятельства?

Порядок применения смягчающих обстоятельств определен ст. 114 НК РФ. В частности, в п. 3 сказано, что при наличии хотя бы одного смягчающего обстоятельства размер штрафа может быть сокращен не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Налогового кодекса.

Таким образом, при применении санкций Налоговым кодексом обеспечена индивидуализация их содержания (объема) (см. Письмо Минфина РФ от 13.10.2017 № 03-02-08/69062). Более того, уменьшение размера штрафных санкций по основаниям, предусмотренным п. 3 ст. 114 НК РФ, не ставится в зависимость только лишь от волеизъявления налогоплательщика (Постановление Девятого арбитражного апелляционного суда от 08.10.2019 № 09АП-41791/2019 по делу № А40-49647/2019).

Минфин считает, что при принятии решения о привлечении налогоплательщика (налогового агента) к ответственности за совершение налогового правонарушения налоговики обязаны учитывать обстоятельства, смягчающие ответственность за его совершение (см. письма от 18.07.2018 № 03-02-08/50214, от 26.12.2018 № 03-02-07/1/95031).

Суды при рассмотрении спора по существу также должны установить наличие либо отсутствие смягчающих ответственность обстоятельств и исходя из этого определить окончательный размер штрафных санкций, взыскиваемых с налогоплательщика (Постановление АС ЗСО от 28.07.2021 № Ф04-4121/2021 по делу № А02-1486/2020).

Штраф не может быть снижен до нуля!

Пунктом 3 ст. 114 НК РФ установлен минимальный предел снижения налоговой санкции. Суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза (см., например, Постановление АС МО от 15.07.2020 № Ф05-10256/2020 по делу № А40-185452/2019). Но! Уменьшение суммы штрафа до нуля означает освобождение налогоплательщика от ответственности за совершение налогового правонарушения, что не соответствует п. 3 ст. 114 НК РФ. А это недопустимо.

Суд вслед за налоговиками тоже может снизить штраф

Ранее уже упоминалось, смягчающие обстоятельства при определении окончательного размера штрафа, подлежащего взысканию с учреждения, в равной степени могут быть применены как налоговым органом, так и судом.

Но может ли суд снизить размер штрафа после того, как налоговая инспекция уже снизила его? Никаких четких правил в этой части Налоговым кодексом не установлено. Как, впрочем, и ограничений относительно установления максимального размера снижения штрафа, подлежащего взысканию при наличии смягчающих ответственность обстоятельств (п. 16 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Поэтому в арбитражной практике в настоящее время сформирован следующий подход к разрешению споров о порядке снижения штрафа: суд вправе снизить размер штрафа более чем в два раза даже после того, как сам налоговый орган уже снизил его как минимум в два раза. Так, в Постановлении от 11.06.2015 № Ф04-20325/2015 по делу № А81-4793/2014 АС ЗСО указал, что само по себе применение смягчающих обстоятельств налоговым органом при принятии оспариваемого решения инспекции не означает невозможность их повторного применения судом.

К сведению: такого же мнения придерживается и ФНС: действующее процессуальное законодательство не содержит запрета на заявление в суде доводов о снижении размера налоговой санкции ввиду наличия смягчающих ответственность обстоятельств при их учете налоговым органом на стадиях досудебного урегулирования налогового спора, а также на невозможность суда учесть данные обстоятельства повторно и снизить размер санкции в случае несоблюдения налоговым органом принципа соразмерности наказания за допущенное правонарушение (см. Письмо от 22.08.2014 № СА-4-7/16692).

В каких случаях смягчающие обстоятельства не учтут?

Согласно п. 2 ст. 112 НК РФ обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

В связи с этим суды зачастую отклоняют довод о совершении налогового правонарушения впервые, если ранее налогоплательщик уже был оштрафован за аналогичное правонарушение (см., например, постановления АС СЗО от 09.08.2018 № Ф07-9643/2018 по делу № А56-85449/2017, АС ЗСО от 25.07.2016 № Ф04-3105/2016 по делу № А75-12477/2015).

Признание вины при систематическом совершении аналогичных деяний, скорее всего, также не будет признано в качестве смягчающего обстоятельства (см., например, постановления АС МО от 16.01.2019 № Ф05-22315/2018 по делу № А41-103588/2017, АС ДВО от 17.11.2016 № Ф03-5470/2016 по делу № А59-499/2016).

Есть случаи, когда арбитры отказались признать в качестве смягчающих следующие обстоятельства, указанные налогоплательщиками:

тяжелое финансовое положение – само по себе не является смягчающим ответственность обстоятельством. Такой вывод сделан, например, в постановлениях АС ЗСО от 23.08.2018 № Ф04-2935/2018 по делу № А27-15817/2017, АС МО от 06.07.2018 № Ф05-9403/2018 по делу № А40-171200/2017;

осуществление благотворительной деятельности – если размер санкции существенно превышает размер благотворительного взноса. На это обстоятельство указано в постановлениях АС МО от 08.08.2018 № Ф05-7824/2018 по делу № А40-246937/2016, АС СЗО от 09.08.2018 № Ф07-9643/2018 по делу № А56-85449/2017.

Применение смягчающих обстоятельств при доказанной вине налогоплательщика

Налоговое ведомство считает, что наличие умысла в действиях налогоплательщика не должно влиять на возможность применения смягчающих ответственность обстоятельств (конечно, при наличии таковых) и снижения размера штрафных санкций. В Письме от 12.05.2020 № БВ-4-7/7751@ ФНС подчеркнула: вопрос о применении норм ст. 112, 114 НК РФ при доказывании умышленных действий налогоплательщика и применении ст. 54.1 НК РФ должен рассматриваться налоговым органом в зависимости от фактических обстоятельств дела о налоговом правонарушении, а именно – установленного характера совершенного правонарушения, размера причиненного вреда, степени вины правонарушителя, его имущественного положения и иных существенных обстоятельств.

Иными словами, наличие отягчающих ответственность обстоятельств не является юридическим препятствием для применения смягчающих обстоятельств (см. Постановление АС ПО от 21.02.2019 № Ф06-43969/2019 по делу № А12-11374/2018). К примеру, в Постановлении АС ЗСО от 13.11.2019 № Ф04-4877/2019 по делу № А27-23267/2018 арбитры признали в качестве обстоятельств, смягчающих ответственность, тяжелое финансовое положение организации и ее активную роль в общественной и благотворительной деятельности региона. И, несмотря на установленную в ходе рассмотрения дела умышленную форму вины, арбитры все равно уменьшили размер налогового штрафа.

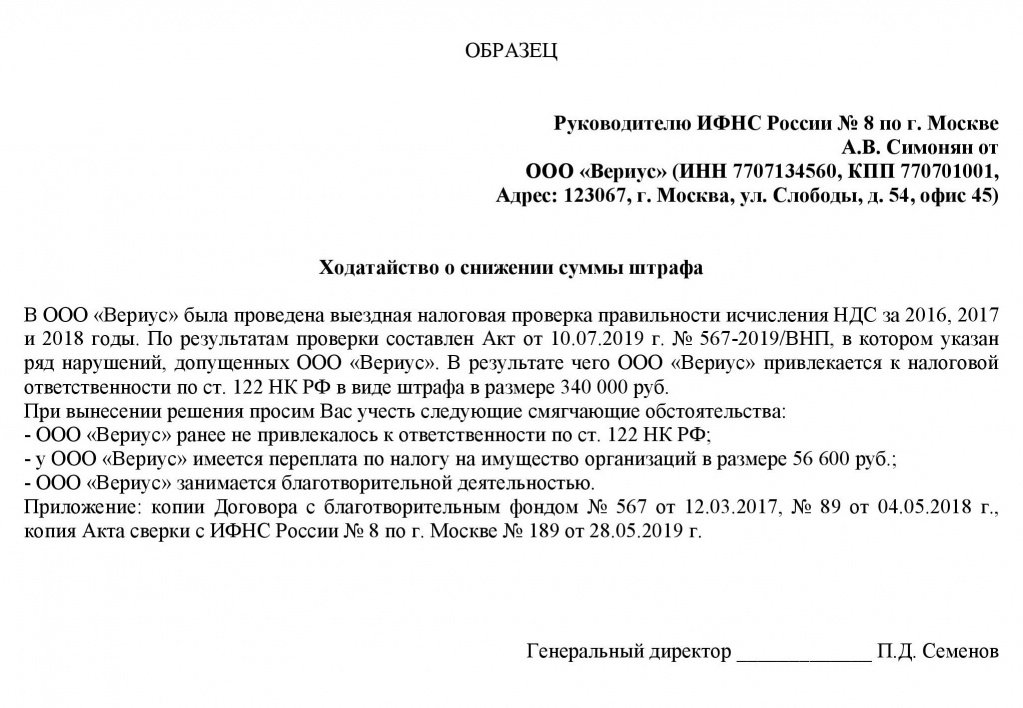

Штраф по результатам налоговой проверки можно уменьшить как минимум в два раза, если у вас есть смягчающие обстоятельства. Какие? Этот вопрос разъяснила ФНС в письме от 12.05.2020 г. № БВ-4-7/7751@.

Что разрешает статья 112 Налогового кодекса?

Обратите внимание: именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать о снижении размера наказания. Для этого нужно написать заявление или ходатайство о снижении суммы штрафа. И приложить документы, подтверждающие наличие смягчающих обстоятельств.

Согласно п. 1 ст. 112 НК РФ, такими обстоятельствами признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые могут быть признаны смягчающими судом или налоговым органом, рассматривающим дело.

Налоговики ранее на своем сайте приводили вот какие иные обстоятельства:

На сколько уменьшат штраф?

При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса. Это прямо указано в п. 3 ст. 114 НК РФ.

Совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа.

Поэтому отметим, что смягчающие обстоятельства не снимают с налогоплательщика ответственность за совершение правонарушения и налоговая не может полностью на их основе отменить штраф.

Умысел при совершении правонарушения

Умысел и смягчающие обстоятельства не совместимы. Если в действиях налогоплательщика есть умышленные деяния, то применить смягчающие обстоятельства нельзя.

- доначисление сумм налогов, пени и штрафов явилось результатом деятельности уже уволенных должностных лиц;

- отсутствие достаточных денежных средств для уплаты налогов и налоговых санкций;

- отсутствие прибыли у организации; наличие задолженности перед контрагентами;

- тяжелое финансовое положение общества;

- наличие у него кредитных обязательств в отношении приобретенного в лизинг оборудования.

Так, ФНС и Следственный комитет РФ разработали методические рекомендации налоговым и следственным органам, как выявлять и доказывать умысел в налоговых правонарушениях и опубликовали их письмом ФНС России от 13.07.2017 г № ЕД-4-2/13650@.

При подготовке документа его авторы проанализировали множество материалов налоговых проверок и судебных решений. В частности, если умысел в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов), будет доказан, то наказание за это будет суровее. Штраф за умышленную неуплату налогов в два раза выше, чем за неумышленную. Он составляет 40% от суммы недоплаты (п. 3 ст. 122 НК РФ).

Обратите внимание: умысел также может стать основанием для возбуждения уголовного дела.

Судебная практика

Однако иногда суды приходят к выводу о том, что наличие умысла в действиях налогоплательщика не должно влиять на возможность применения смягчающих ответственность обстоятельств.

Рассмотрим несколько судебных дел.

1. Тяжелое финансовое положение организации и активная роль в общественной и благотворительной деятельности региона. Это позволило компании воспользоваться снижением штрафных санкций, несмотря на установленную умышленную форму вины (постановление Арбитражного суда Западно-Сибирского округа от 13.11.2019 № Ф04-4877/2019 по делу № А27-23267/2018).

3. Несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

Есть и отрицательные решения. Например, постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. Здесь суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств: совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности.

Можно сделать вывод, что в каждой конкретной ситуации налоговики принимают решение в зависимости от фактических обстоятельств рассматриваемого дела о налоговом правонарушении. А именно:

- характер совершенного правонарушения;

- размер причиненного вреда;

- степень вины правонарушителя;

- его имущественного положения и иных существенных обстоятельств.

К сожалению, невозможно заранее узнать, какое решение будет вынесено судом.

АКЦИЯ ГОДА

Снизить срок уголовного наказания или получить наименее строгий вид наказания — такую цель большинство клиентов ставят перед адвокатом.

Согласно уголовному закону, при назначении наказания учитываются:

- характер и степень общественной опасности преступления;

- личность виновного, в том числе обстоятельства, смягчающие и отягчающие наказание;

- влияние назначенного наказания на исправление осужденного и на условия жизни его семьи.

В тоже время, существует еще значительное количество инструментов, которые могут помочь снизить срок уголовного наказания, в том числе:

- изменение квалификации деяния;

- рассмотрение дела в особом порядке судопроизводства;

- назначение наказания ниже низшего предела;

- изменение категории преступлений;

- вердикт присяжных о снисхождении.

В настоящей публикации я расскажу об известных способах снижения вида и размера уголовного наказания.

Смягчающие обстоятельства — классический способ снизить срок уголовного наказания

Наличие в уголовном законодательстве понятия смягчающих обстоятельств известно даже людям, абсолютно не связанным с правоохранительной системой.

Статьей 61 Уголовного кодекса РФ предусмотрены следующие виды смягчающих обстоятельства:

- совершение впервые преступления небольшой или средней тяжести вследствие случайного стечения обстоятельств;

- несовершеннолетие виновного;

- беременность;

- наличие малолетних детей у виновного;

- совершение преступления в силу стечения тяжелых жизненных обстоятельств либо по мотиву сострадания;

- совершение преступления в результате физического или психического принуждения либо в силу материальной, служебной или иной зависимости;

- совершение преступления при нарушении условий правомерности необходимой обороны, задержания лица, совершившего преступление, крайней необходимости, обоснованного риска, исполнения приказа или распоряжения;

- противоправность или аморальность поведения потерпевшего, явившегося поводом для преступления;

- явка с повинной, активное способствование раскрытию и расследованию преступления, изобличению и уголовному преследованию других соучастников преступления, розыску имущества, добытого в результате преступления;

- оказание медицинской и иной помощи потерпевшему непосредственно после совершения преступления, добровольное возмещение имущественного ущерба и морального вреда, причиненных в результате преступления, иные действия,

- направленные на заглаживание вреда, причиненного потерпевшему.

При наличии одного из двух последних категорий смягчающих обстоятельств, размер наказания не может превышать 2/3 от максимального размера наказания, а влияние остальных смягчающих обстоятельств на размер наказания отнесено к усмотрению суда.

Перечень смягчающих обстоятельств является открытым и это означает, что суд вправе учитывать любые заслуживающие внимания обстоятельства совершения преступления и положительно характеризующие подсудимого, не предусмотренные законом.

К таковым могут, в частности, относиться данные о семейном и имущественном положении совершившего преступление лица, состоянии его здоровья, поведении в быту, наличии у него на иждивении нетрудоспособных лиц (супруги, родителей, других близких родственников).

Особый порядок судопроизводства

Особый порядок судопроизводства позволяет снизить размер уголовного наказания до 2/3 от максимального размера наказания.

Примечание: подробнее об особом порядке судопроизводства вы можете прочитать в отдельной публикации

При этом, необходимо учитывать, что на практике, максимальный размер наказания назначается крайне редко, но суды более благосклонно относятся к подсудимым, чьи дела рассматриваются в особом порядке и чаще всего назначают наказание, близкое к минимальному.

На моей практике, реальное лишение свободы, по делам, рассматриваемым в особом порядке, назначалось лишь при отсутствии юридической возможности назначить менее строгое наказание (например, при совершении тяжкого преступления в период условного осуждения).

Примечание: В одном из дел, мой подзащитный обвинялся в совершении преступления, предусмотренного ч. 1 ст. 228 УК РФ.

Уголовное дело было рассмотрено в особом порядке судопроизводства и ему назначено наказание в виде штрафа в размере 10.000 рублей.

При этом, минимально возможный размер уголовного наказания в виде штрафа составляет 5.000 рублей.

Переквалификация деяния на менее тяжкое

Переквалификация является одним из наиболее эффективных способов изменения вида и снижения размера наказания, однако требует отличных знаний уголовного закона и практики его применения.

Кроме того, переквалифицировать деяние на менее тяжкое возможно исключительно при наличии соответствующих фактических обстоятельств.

Пример: В одном деле, мой подзащитный обвинялся в совершении преступления предусмотренного ч. 2 ст. 162 УК РФ, т.е. в совершении разбоя, совершенного с использованием предметов в качестве оружия, за совершение которого предусмотрено наказание до 10 лет лишения свободы.

В ходе рассмотрения дела, квалификация его действий была изменения на ч. 1 ст. 116 УК РФ, ч. 1 ст. 158 УК РФ по которым назначено наказание в виде 10 месяцев исправительных работ условно.

Наказание ниже низшего предела

По общему правилу, суд назначает уголовное наказание в пределах, предусмотренных соответствующей статьей уголовного кодекса.

В тоже время, при наличии исключительных обстоятельств, суд вправе назначить наказание ниже низшего предела предусмотренного соответствующей статьей УК РФ или назначить более мягкое наказание, чем предусмотрено соответствующей статьей (статья 64 УК РФ).

В качестве таких исключительных обстоятельств может быть признано как отдельное смягчающее обстоятельство, так и их совокупность.

Как правило, такие обстоятельства связаны с ролью подсудимого, его мотивами, поведением во время и после совершения преступления.

Примечание: В одном деле, я защищал несовершеннолетнего, обвиняемого по ч.4 ст.228.1 УК РФ.

Пределы наказания — от 10 до 20 лет лишения свободы со штрафом до 1.000.000 рублей.

Суд применил указанную норму и назначил наказание в виде лишения свободы сроком 4 года со штрафом 35 тысяч рублей.

При этом, суд признал исключительной совокупность смягчающих обстоятельств – несовершеннолетие подсудимого, отсутствие судимости, условия воспитания (без попечения родителей), тяжелое материальное положение, чистосердечное раскаяние, активное способствование расследованию, а также отсутствие сведений о том, что подсудимый состоит на учете у нарколога или психиатра.

Несмотря на то, что закон прямо не запрещает применение указанной нормы закона при наличии отягчающих обстоятельств, однако на практике на такое рассчитывать не следует.

Изменение категории преступления

Уголовный закон подразделяет преступления на 4 категории в зависимости от формы вины, максимального вида и размера наказания: небольшой тяжести, средней тяжести, тяжкие и особо тяжкие;

Категория преступления, учитывается при назначении наказания, выборе вида и режима исправительного учреждения, а также при рассмотрении вопроса об отмене условного осуждения.

При изменении категории преступления, суд учитывает фактические обстоятельства преступления и степень его общественной опасности (статья 15 УК РФ).

При этом, наличие отягчающих обстоятельства исключает изменение категории преступления.

Фактически, следует признать, что изменение категории преступления работает примерно по тем же правилам, что и назначение наказания ниже низшего предела, однако влечет несколько другие последствия.

Нужно учитывать, что суд вправе снизить категории преступления не более чем на одну. То есть не получится тяжкое преступление превратить в преступления небольшой тяжести, максимум в преступление средней тяжести.

Пример: Совершение тяжкого преступления в период условного осуждения влечет безусловную отмену условного осуждения и назначение наказания в виде реального лишения свободы.

Снижение категории преступления с тяжкого до средней тяжести позволяет сохранить условное осуждение.

Досудебное соглашение о сотрудничестве

Досудебное соглашение о сотрудничестве может быть заключено по ходатайству обвиняемого, представленному следователю.

В этом ходатайстве обвиняемый указывает, какие действия он обязуется совершить в целях содействия следствию в раскрытии и расследовании преступления, изобличении и уголовном преследовании других соучастников преступления, розыске имущества, добытого в результате преступления.

Как правило, заключение досудебных соглашения, характерно для уголовных дел, совершенных в соучастии или условиях неочевидности.

При наличии досудебного соглашения о сотрудничестве, размер наказания не может превышать половины максимального размера наказания, предусмотренного соответствующей статьей УК РФ (статья 62 УК РФ).

Вердикт присяжных о снисхождении

Если уголовное дело рассматривается с участием присяжных заседателей, то они, в случае признания подсудимого виновным, вправе признать его заслуживающим снисхождения.

Примечание: Вы можете ознакомиться с общими правилами рассмотрения дела с участием присяжных заседателей в отдельной публикации, а также изучить вопрос о том, какое наказание может быть назначено за неявку присяжного заседателя по вызову суда и узнать размер вознаграждения присяжного заседателя

Закон не устанавливает условий и оснований для признания подсудимого заслуживающим снисхождения и признание такого обстоятельства целиком и полностью зависит от усмотрения присяжных заседателей.

В этом случае, размер наказания не может превышать 2/3 максимального размера наказания предусмотренного соответствующей статьей УК РФ, а отягчающие обстоятельства не учитываются (статья 65 УК РФ).

Указанное обстоятельство, может быть в дальнейшем применено для получения решения о назначении наказания ниже низшего предела или снижения категории преступления.

Таким образом, уголовный закон предоставляет значительные возможности для того чтобы снизить срок уголовного наказания, однако нужно уметь ими пользоваться. поскольку практически каждая процедура требует значительных познаний в сфере уголовного и уголовно-процессуального права.

Следует поручить ведение своего дела опытному адвокату по уголовным делам, который поможет вам разобраться со всеми тонкостями действующего законодательства.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании - одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Такие обстоятельства применимы только к нарушителям-физлицам (включая ИП). Это:

- нарушение произошло из-за стечения тяжелых личных или семейных обстоятельств (пп. 1 п. 1 ст. 112 НК РФ);

- нарушение совершили под угрозой, принуждением, в силу материальной, служебной или иной зависимости (пп. 2 п. 1 ст. 112 НК РФ);

- тяжелое материальное положение физлица-нарушителя (пп. 2.1 п. 1 ст. 112 НК РФ).

Смягчающие обстоятельства, которые прямо не названы в п. 1 ст. 112 НК РФ

Такие обстоятельства могут применяться как к организациям, так и к физлицам (ИП).

На практике их много, но нельзя сказать, что все они гарантированно будут признаны смягчающими. Суд и налоговый орган оценивают доказательства по своему внутреннему убеждению (ст. 71 АПК РФ, ст. 101 НК РФ).

Поэтому одно и то же обстоятельство в одном деле признается смягчающим, а в другом — нет.

Если вы считаете, что у вас есть смягчающие обстоятельства, заявите о них и приложите подтверждающие документы. Возможно, налоговый орган и (или) суд учтут их и снизят штраф.

Смягчающие обстоятельства, которые встречаются на практике, можно разделить:

- на применимые к любым нарушениям — они подходят и организациям, и ИП, их можно использовать для большинства штрафов;

- применимые к отдельным нарушениям — их можно применять только по конкретным видам нарушений или только определенным нарушителям (налоговым агентам, ИП).

Смягчающие обстоятельства, применимые к любым нарушениям

Их может заявить любая организация или ИП по большинству нарушений.

К ним можно отнести следующие:

- вы совершили нарушение впервые. То есть раньше вас не привлекали к ответственности за такое же нарушение (см. Позицию АС округов);

- вы признали свою вину (не оспариваете нарушение, а лишь просите о снижении штрафа) (см. Позицию АС округов);

- вы добросовестный налогоплательщик: правильно рассчитываете налоги, вовремя их платите и сдаете отчетность. Это лучше подтвердить документами за последние один — два года:

- квитанциями об отправке деклараций по ТКС, почтовыми квитанциями, отметками налоговой о приеме отчетов;

- платежными поручениями на уплату налогов;

- списком всех банковских счетов и выписками об остатках на них (остатки должны быть нулевыми либо минимальными, выписки нужно получить за несколько дней до даты их представления);

- бухгалтерским балансом на последнюю отчетную дату и на текущую дату (промежуточный баланс). Также приложите расшифровку всех или отдельных строк баланса (дебиторскую и кредиторскую задолженность, запасы, денежные средства, прочие оборотные активы, заемные обязательства, прочие обязательства);

- копиями решений судов о взыскании денег с компании (ИП) или копиями исполнительных листов и т.п.;

- копиями договоров, подтверждающих наличие обязательств перед контрагентами;

- копией штатного расписания, подтверждающего наличие в штате работников (или копии трудовых договоров);

- справкой о размере обязательств по зарплате работникам на ближайшую дату.

Смягчающие обстоятельства, применимые к отдельным нарушениям

Эти обстоятельства применимы только к каким-то определенным нарушениям или нарушителям (ИП, налоговым агентам).

Суд или налоговый орган не обязаны признавать их смягчающими. Все зависит от их усмотрения и условий каждого дела.

К таким смягчающим обстоятельствам можно отнести следующие.

При неуплате (неполной уплате) налога, сбора, страхового взноса (ст. 122 НК РФ):

- вы сами нашли и исправили ошибку в декларации до того, как инспекция назначила выездную проверку или обнаружила вашу ошибку (см. Позицию ВАС РФ);

- вы добровольно уплатили задолженность, не дожидаясь требования от налоговой (см. Позицию ВАС РФ, АС округов);

- у вас не было умысла уклониться от уплаты налога, сбора, взноса (см. Позицию АС округов).

При нарушении срока подачи декларации, расчета по страховым взносам (п. 1 ст. 119 НК РФ):

При нарушении срока подачи запрошенных документов и сведений (п. п. 1, 2 ст. 126 НК РФ):

- у вас незначительная просрочка (см. Позицию АС округов);

- вы одновременно получили несколько требований от инспекции;

- у вас запросили слишком много документов и вы не успели их подготовить (см. Позицию АС округов).

При неисполнении обязанностей налогового агента (ст. 123 НК РФ):

- вы добровольно перечислили задолженность (см. Позицию АС округов);

- просрочка перечисления налога небольшая (см. Позицию АС округов);

- у вас не было умысла нарушать обязанности налогового агента (см. Позицию АС округов).

Смягчающие обстоятельства для ИП:

- болезнь ИП или его близких родственников. Это можно подтвердить:

- выпиской из истории болезни, больничным листом;

- справками из медицинских учреждений, где лечится больной;

- свидетельствами о рождении;

- справками с мест учебы;

- решением о назначении пенсии;

- пенсионным удостоверением;

- решением медицинской комиссии;

- удостоверением инвалида;

- кредитными договорами;

- графиками платежей;

- справками из банков.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Читайте также: