Бкс банк застрахованы ли вклады

Обновлено: 04.07.2024

Все, что нажито непосильным трудом, может исчезнуть в один миг. Например, у банка отзовут лицензию, а ваша валюта, бережно хранимая на депозите, пропадет. Чтобы этого не произошло, помните о страховании валютного вклада, которое обеспечивает государство.

Можно и не работать: деньги на вкладе приносят пассивный доход, и они застрахованы государством от потери

Какие вклады подлежат страхованию

Закон не запрещает открывать в нашей стране вклады в любой валюте. Это могут быть банковские вклады в долларах, рублях, евро или фунтах стерлингов.

Те, кто пытается просто накопить, открывают счет в рублях — это проще и понятнее всего. Кто пытается не только получить процент с депозита, но и выгоду от растущего курса и медленно прогрессирующей инфляции, выбирает валютные вклады: доллар и евро прибавляют в цене, а разница покрывает и без того небольшое обесценивание.

И рублевые, и валютные вклады подлежат обязательному страхованию на государственном уровне. Соответствующий закон был принят в 2003 году, согласно которому деньги вернут в полном объеме, если организация приостанавливает свою деятельность или у нее отзывают лицензию.

Страховка покрывает не только сам вклад, но и начисленные дивиденды по нему.

Вклады, попадающие под программу страхования:

- валютные и рублевые, открытые до востребования;

- социальные депозиты — прикрепленные к картам выплаты стипендии, пенсии или заработной платы;

- эскроу-счета, заведенные для операций с недвижимостью;

- срочные депозитные счета;

- счета, открытые попечителями на подопечных.

Проценты по депозиту будут начисляться до дня приостановки деятельности банка. Соответственно, страховка покроет весь этот период вплоть до отзыва лицензии.

Перед открытием счета в банке узнайте, состоит ли он в национальной Системе страхования вкладов (ССВ). Это можно узнать на сайте Агентства страхования вкладов (АСВ).

Программа регулируется законом на государственном уровне и защищает все вклады, открытые в российских банках-участниках. АСВ выступает в роли страховой компании, регулярные выплаты в которую совершает финансовая организация, вкладчик не выплачивает страховые взносы.

Если у банка отозвана лицензия, ваш счет автоматически будет заморожен, следовательно, никакие операции с ним невозможны

Совкомбанк предлагает выгодные вклады для пенсионеров! Открыть вклад и управлять им можно прямо из дома, а для пользователей Халвы предусмотрена увеличенная ставка. Заполните заявку прямо сейчас и специалист подскажет, как открыть вклад самому.

Какие вклады не подлежат страхованию

В современной России сокращается количество банков, ведущих финансовую деятельность — ежегодно Центробанк отзывает лицензии по ряду причин. Чаще это кредитные организации, имеющие небольшое количество клиентов.

Вклады, которые не входят в программу страхования:

- размещенные организациями, признанными иностранными агентами;

- те, которыми банк управляет по доверенности;

- электронные денежные средства;

- на счетах у адвокатов, юристов и нотариусов, открытых для ведения профессиональной деятельности;

- заведенные в российских банках, но в заграничных филиалах.

Это тоже подробно прописано в №177-ФЗ.

Чем дольше срок депозита, тем больше начисляется процент по вкладу.

- Банку это выгодно тем, что ваши деньги находятся на его счетах в целости и сохранности, поступают в оборот и работают.

- Клиенту это выгодно тем, что долгий срок депозита позволит выиграть на выросшем курсе и защитить сбережения от инфляции.

Выплаты по страхованию вклада можно получить через 14 дней в кассе банка-оператора, взявшего на себя ответственность за компенсации

Суммы компенсаций

Максимально возможное страховое покрытие составляет 1,4 млн рублей.

Важно учитывать некоторые нюансы. Страховка по валютным счетам выплачивается в рублях по курсу на день приостановления обслуживания депозита. Если сумма, хранимая в финансовой организации, превышает 1,4 млн рублей, то АСВ по закону выплатит только максимально возможную, даже если деньги хранились на нескольких отдельных счетах в этой организации.

Но страховые выплаты будут рассчитываться отдельно, если сбережения хранятся в разных банках, у которых отозвали лицензию. Поэтому не стоит хранить крупные суммы в одном месте, лучше разбить их на несколько частей и положить на разные депозиты.

Начиная с прошлого года, в России введена система повышенной страховой компенсации. Максимальные выплаты по ней могут составлять 20 млн рублей. Это касается счетов, на которых размещены крупные суммы в силу обстоятельств, продиктованных жизнью, эскроу-счетов (открываются для проведения сделок купли-продажи недвижимости или участия в долевом строительстве) и обособленных вкладов.

Необходимо соблюсти ряд предписаний, чтобы участвовать в этой страховой программе.

Вклады в валюте

Валютные счета попадают под ССВ, если открыты в России, и выплаты в таком случае происходят в рублях по курсу дня, когда у организации отозвали лицензию. Деньги автоматически становятся застрахованными, когда банк вносят в реестр АСВ.

Информацию об этом нужно уточнить в кредитной организации, но лучше проверить на сайте Агентства.

Любые вклады, открытые на территории РФ в банках-участниках ССВ, автоматически застрахованы. Это гарантирует сохранность сбережений, в том числе и отложенных на безмятежную старость

Как получить страховую выплату

После того, как Центробанк отзывает лицензию у банка и приостанавливает его деятельность, посредством конкурса определяется банк-оператор, который будет производить страховые выплаты.

За день до этого информация появляется в СМИ и на сайте Агентства. Через две недели нужно прийти в назначенный банк с паспортом и написать заявление на получение страховки. Выплаты осуществляются наличным или безналичным расчетом в течение двух лет.

Совет от банка

Всегда проверяйте информацию о финансовой организации, которой собираетесь доверить свои деньги. Вас обязательно должны насторожить большие проценты по вкладам — скорее всего, это предложение от финансовой пирамиды, которая в любом случае рухнет, оставив тысячи людей без сбережений.

Один из последних случаев произошел в 2021 году в Казани, когда рухнула пирамида Финико, вклады в которой не были застрахованы. В результате были обмануты сотни тысяч вкладчиков по всему миру.

Информацию о вступлении финансовой организации в ССВ можно найти на сайте Агентства страхования вкладов.

Никто не подскажет, какого числа БКС зачисляет купоны по своим рублевым нотам, дата выплаты купона которых приходится на 30.12.2021?

Уж очень много нот БКС в этом году должны выплатить купон именно 30.12.2021.

Интересно, легко БКС справится с выплатой?

Ещё интересно, если купоны будет зачислены брокером после 31.12.2021 — в 2022 году, то в налогооблагаемую базу какого года попадает этот доход?

Золотые горы.

Сегодня в одном крупном банке был. Передо мной в очереди парочка пенсионеров стояло, лет по 60, переоформляли вклады.

Операциониста прям соловьем заливалась про биржу и акции, доходность 18% годовых, лучший фонд мира и тд.

На десерт было подано то что продукт банка застрахован и если что государство всегда вернет всю сумму вклада.

В итоге пенсионеры радостно, не читая договор, подписали все документы и вложили, насколько я понял, каждый по 1 млн руб.

Потом я поинтересовался этой программой, почитал договор, ИСЖ на 5 лет от БКС, обязательное пополнение счета раз в год, иначе взнос сгорает и на десерт — БКС гарантирует возврат 100% от суммы, про доход там очень сложная формула, но я так понял что речи о гарантированном доходе нет.

Интересно стало, то ли я загоняюсь на тему того что все эти пенсионеры потеряют все свои деньги, то ли сейчас деньги на бирже все и стоит тоже поучаствовать?

Пенсионеры все же прошли дикие 90 е, наверное им виднее, куда вкладывать деньги?

В откровенные лохотрон наверняка не понесут?

Авто-репост. Читать в блоге >>>

Стоит ли доверять облигациям BCS… ?

Вроде их и много и разные, обычные и в валюте,

а никто ничего не пишет о них.

как то странно. Сталкивался ли кто нить с ними ?

Или они так… для широты номенклатуры… ?

Baks, Можете купить, бывают хорошие распродажи, сильно неликвидны, большие спреды между покупкой и продажей, возможен риск больших потерь, но и приличной прибыли)

Николай, Конечно, могу… но это кот в мешке… ведь что в нём конкретно нигде не написано… из чего детально он состоит так и неизвестно… Никаких выплат пока не производят… так что в Вашем ответе тоже ничего конкретного нет. А жаль.

Стоит ли доверять облигациям BCS… ?

Вроде их и много и разные, обычные и в валюте,

а никто ничего не пишет о них.

как то странно. Сталкивался ли кто нить с ними ?

Или они так… для широты номенклатуры… ?

Baks, Можете купить, бывают хорошие распродажи, сильно неликвидны, большие спреды между покупкой и продажей, возможен риск больших потерь, но и приличной прибыли)

Стоит ли доверять облигациям BCS. ?

Вроде их и много и разные, обычные и в валюте,

а никто ничего не пишет о них.

как то странно. Сталкивался ли кто нить с ними ?

Или они так… для широты номенклатуры… ?

Авто-репост. Читать в блоге >>>

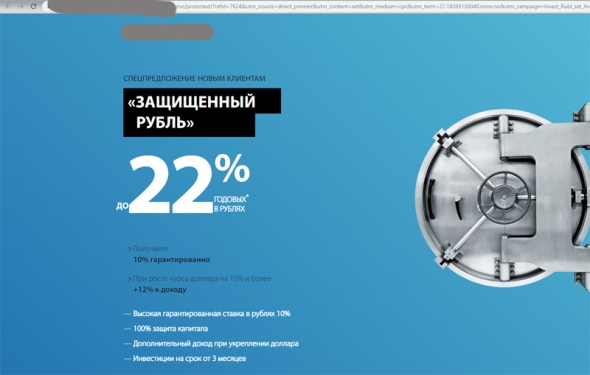

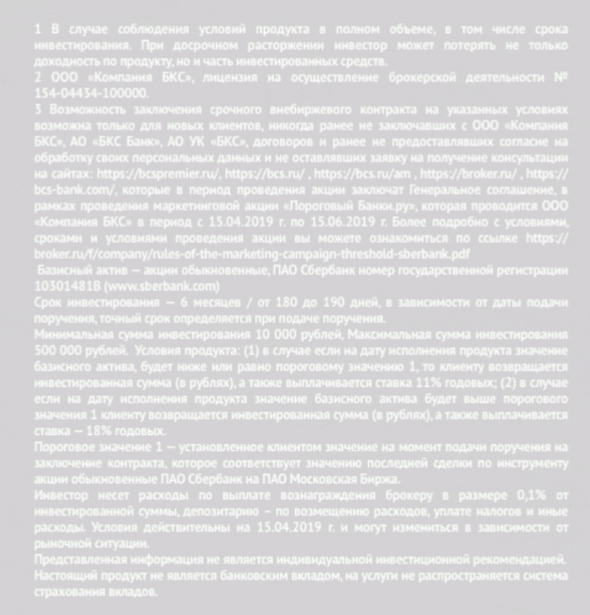

10% годовых в рублях гарантированно? В чём подвох?

Интересное предложение от одного из брокеров.

10% годовых в рублях гарантированно + 12% к доходу при росте курса доллара на 10% и более" за период инвестирования.

скрин из браузера (название брокера убрал, чтоб не сочли за рекламу):

Далее правила мелким шрифтом:

СТРУКТУРНЫЙ ПРОДУКТ.

НЕ ЯВЛЯЕТСЯ БАНКОВСКИМ ВКЛАДОМ, СТРАХОВАНИЕ ВКЛАДОВ АСВ НА ДАННЫЙ ПРОДУКТ НЕ РАСПРОСТРАНЯЕТСЯ

Авто-репост. Читать в блоге >>>

Москва,14.07.2019 в офис крупной финансовой компании входит привлекательный мужчина 35 лет. Он подходит к ресепшену и спрашивает у сидевшей там девушки о текущих ставках по банковскому вкладу. Девушка вежливо предлагает мужчине пройти в переговорную комнату и интересуется, что он предпочитает кофе или чай.

Присев в переговорную комнату мужчина немного оглянулся. Комната была оформлена в сине белых тонах, посередине стоял стол, на нём ноутбук, сверху непринуждённо падал приглушённый свет, создавая атмосферу уюта и некоторой интимности.

Немного погодя в переговорку вошла девушка. Лёгкий шлейф духов, исходящий от её горячего и загорелого тела, расползшийся по переговорке, наполнил ее тонким ароматом. Она присела, подняла свои длинные ресницы, которые предавали особую красоту её глазам, улыбнулась и, слегка вздохнув, обратилась к мужчине. Одета она была в юбку традиционного офисного стиля и белую блузу, которая не без акцента подчеркивала её молодую и пышную грудь.

Авто-репост. Читать в блоге >>>

Сегодня с утра на смарте обсуждался структурник от БКС премьер

Если через 6 мес акция сбера будет дороже чем сейчас, то вам полагается 18% годовых

Если дешевле, то 11%

Ну вот такой пороговый, можно сказать бинарный опцион)

Насколько больше меньше неважно.

Математически равновероятно и рост и падение сбера.

А значит можно в теории получить 1/2 от премиальных 7% годовых.

Вопрос: как именно и какими инструментами наиболее эффективно.

За лучший правильный и развёрнутый ответ 500 тимофейчмков))

читать дальше на смартлабе

Предлагаю обсудить отношение к рискам и особенностям подобных финансовых продуктов, предлагаемых инвестиционными подразделениями многих банков, как альтернатива классическим банковским депозитам.

— Резюме проспекта эмиссии

Согласно этому документу основная часть банковских вкладов в нашей стране застрахована. В случаях, если банк будет лишен лицензии, вкладчик получит возмещение полной суммы вклада. Но не больше лимита, определенного упомянутым законом. Напомним, какая сумма застрахована государством по банковским вкладам в 2020 году, в каких случаях и как выплачивается возмещение.

Какая сумма вклада застрахована государством в 2020 году?

Система страхования вкладов (ССВ) действует на территории России и регулируется российским законодательством. Согласно ее условиям, застрахованными являются практически все вклады физических лиц, размещаемые в российских банках. Главное условие для того, чтобы вклад попал под эту программу защиты, — банк, в котором человек открывает счет, должен являться участником ССВ. Узнать об этом можно в самом офисе банка или на сайте Агентства страхования вкладов (АСВ).Как правило, все банки участники также публикуют эту информацию на своих официальных страницах в интернете.

Суть работы ССВ заключается в том, что все банки, участвующие в этой программе, осуществляют регулярные страховые отчисления в Фонд обязательного страхования вкладов. Таким образом, имея постоянное финансовое пополнение, государство может гарантировать защиту денежных средств граждан.

Важное уточнение: сам вкладчик не платит дополнительные деньги за страхование своего вклада.

Максимальная сумма установлена статьей 11 соответствующего федерального закона. В 2020 году это 100% вклада, но не более 1,4 миллиона рублей.

Эта максимальная сумма действует с 29 декабря 2014 года. До этой даты максимальная сумма страхования была вдвое ниже — 700 тысяч рублей. Обратите внимание: если у одного и того же человека в одном и том же банке открыто сразу несколько вкладов, возмещение по всем из них в сумме не может быть больше лимита в 1,4 миллиона рублей.

Стоит иметь в виду, что страхуется не только основная сумма вклада, но и проценты по нему. Начисление процентов при этом происходит вплоть до дня, который предшествовал дню отзыва лицензии у банка. Например, если банк лишается лицензии ЦБ 1 марта 2020 года, то вкладчики получают возмещение по страховке с учетом процентов, которые были начислены вплоть до 29 февраля.

По закону о страховании вкладов страховым случаем являются две возможные ситуации:

- если Банк России отозвал (аннулировал) лицензию банка,

- если Банк России ввел мораторий на удовлетворение требований кредиторов банка.

Сколько вкладов застраховано государством для одного человека?

Если вклады (депозиты) оформлены в разных банках, у вкладчика есть возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Отсюда главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с АСВ;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1 400 000 рублей.

При соблюдении этих условий вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств.

Подлежат ли страхованию денежные средства, размещенные на счетах эскроу?

Напомним, что счета эскроу могут открываться в России для расчетов по сделкам купли-продажи недвижимости, а также по договорам участия в долевом строительстве. Деньги, которые помещены на такой счет, до передачи готового объекта недвижимости покупателю не может снять со счета ни продавец, ни покупатель жилья. Такая особенность счета является определенной страховкой от недобросовестных продавцов или застройщиков. Они же, в свою очередь, застрахованы от того, что покупатель, на сделку с которым они рассчитывают, просто передумает покупать недвижимость.

Слабым местом в этой схеме является то, что банк, где открыт счет эскроу, может быть лишен лицензии. И тогда у покупателя есть риск потерять деньги. Стандартная сумма страхования в 1,4 миллиона рублей в данном случае — мизерная. В большинстве крупных городов страны на эти деньги не купить даже однокомнатную квартиру. Поэтому для счетов эскроу действуют отдельные правила страхования, благодаря которым максимальная сумма страхования таких счетов значительно выше, чем в случае с обычными вкладами, и в 2020 году составляет 10 млн рублей.

Как выплачивается страховое возмещение вкладчикам в 2020 году?

Спустя 14 дней после отзыва лицензии у банка его вкладчики начинают получать возмещение в рамках страхования у банка-оператора.

Теперь, регулярно снижая ставки депозитов вслед за ЦБ, банки взамен стали чаще предлагать клиентам альтернативу – собственные облигации с номинально более высокой доходностью. Сейчас собственные облигации для продажи прежде всего физическим лицам активнее всех выпускают Сбербанк (несколько выпусков в неделю) и ВТБ (один-два выпуска в месяц).

Частные инвесторы, судя по данным Московской биржи, предпочитают банковские облигации любым другим: в прошлом году в первичных размещениях банковских бумаг участвовали 48 466 человек, купивших облигации на 240 млрд руб. Число инвесторов в облигации других компаний при размещении почти в 50 раз меньше – 982 человека (на 21 млрд руб.). В январе – августе этого года физлица купили на первичных размещениях облигации банков на 338 млрд руб., других компаний – на 20 млрд руб.

Как выгодно инвестировать деньги в оставшуюся часть 2019 года

Хит сезона

Доход по таким облигациям обычно гарантируется в минимальном размере – 0,01% годовых, но может оказаться существенно выше купонов по обычным облигациям – до 9–12% при определенных обстоятельствах, зафиксированных в решении о выпуске бумаг. Положены ли инвестору выплаты, может зависеть от усредненного значения базового актива за период обращения бумаг или, к примеру, его значения на конкретную дату. Важно, чтобы инвестор полностью понимал механизм начисления дополнительного дохода по конкретному выпуску, предупреждает Потапов.

Но, как и в случае с классическими облигациями, банк-эмитент гарантирует инвестору возврат их номинальной стоимости при погашении.

ВТБ сейчас готовит новый выпуск инвестиционных облигаций с привязкой дохода к ключевой ставке ЦБ, сообщил Потапов.

Для банка выпускать инвестиционные облигации выгоднее, потому что издержки на выплату фиксированного купона ниже по сравнению с классическими облигациями, говорит руководитель отдела структурных продуктов Альфа-банка Денис Аношин: при выпуске инвестиционных облигаций банк хеджирует свои риски, покупая соответствующий опцион или варрант.

Не верь, не трать, не занимай

Облигации vs. вклады

Срок розничных облигаций, как правило, составляет 0,5–3 года. Доход (купоны) обычно выплачивается 1–4 раза в год. Но, к примеру, по ноябрьскому выпуску РСХБ планирует ежемесячный купон.

Ставки купонов банковских облигаций выглядят привлекательнее, чем их же вкладов. Например, ВТБ сейчас размещает годовые облигации с фиксированным купоном 6,7% годовых, а доходность его годового вклада (без дополнительных условий для вкладчика) в рознице не превышает 6,3%. Сбербанк обещает до 9% по годовым инвестиционным облигациям на ставку LIBOR (ставка годового промовклада в нем сейчас 5,75%) и до 11% – по пятилетним бондам на акции технологических компаний.

Облигации Альфа-банка с погашением в 2022 г., которые банк разместил в августе, сейчас торгуются на бирже с доходностью к погашению в 7% годовых (лучшая доходность трехлетнего вклада – 5,96%).

Налог на доходы физических лиц (НДФЛ) в виде купонов облигаций банков, размещенных после 1 января 2017 г., и процентов по вкладам определяется одинаково: он не взимается, пока ставка не превышает ключевую ставку ЦБ (в период, за который идет начисление купона и процентов по вкладу) более чем на 5 процентных пунктов. В противном случае с превышения взимается 35% НДФЛ. При ключевой ставке в 7% под НДФЛ попадают купоны и вклады со ставкой более 12%. Из-за снижающейся ключевой ставки потенциальный доход по некоторым бумагам может подвергнуться налогообложению, предупреждает Потапов.

Но в отличие от вкладов доход от прироста курса корпоративной облигации также может облагаться 13% НДФЛ.

Если же дефолт произойдет, вернуть инвестиции вряд ли удастся. Если срок погашения облигаций к моменту объявления банка банкротом наступил, держатели облигаций становятся кредиторами третьей очереди (после бюджета и работников), если нет – удовлетворять их требования будут уже после расчета с кредиторами третьей очереди, рассказывает партнер FMG Group Николай Коленчук. Впрочем, в обоих случаях шансы вернуть свои средства невелики, сетует он: как правило, конкурсная масса уходит на погашение обязательств перед кредиторами первой и второй очередей, а также самого АСВ.

Так что, прежде чем принять предложение банка купить облигацию вместо вклада, полезно просчитать все за и против.

Защита вложенного капитала и страховая защита вашей жизни и здоровья.

Инвестиционное страхование жизни - уникальный продукт для тех, кто хочет стать больше, чем вкладчиком и попробовать себя в роли инвестора

Страхователь

Любое физическое лицо в возрасте от 18 до 70 лет на момент оформления

Срок программы

Единовременный взнос

от 30 тыс. руб. до 30 млн руб.

(включая 3-летние полисы)

Гарантированная часть

Инвестиционная часть

Возврат взноса

Страхование рисков

Смерть в результате НС

Смерть по любой причине

Страховые выплаты

Гарантированная страховая сумма и накопленный инвестиционный бонус по рискам Дожитие и Смерть

(По любой причине)

300% от страховой суммы и накоплений инвестиционный бонус по риску Смерть в результате НС

(ДТП на общественном транспорте, в том числе такси, авиа, ж/д и воде, в т.ч. в результате террористического акта)

Сохранность вложений и доход от инвестиций

Заключите договор Инвестиционного страхования жизни.

Страховая компания разместит вложенные средства в гарантийный и инвестиционный фонды.

Гарантийный фонд размещается в консервативные активы, гарантирующие сохранность капитала. Размер гарантированной суммы зависит от условий конкретного продукта.

Инвестиционный фонд размещается в активы с потенциально высокой доходностью.

Формирование дохода от инвестиций

Размер и периодичность выплаты инвестиционного дохода зависит от выбранной вами программы

Купонные продукты

Для тех, кто хочет знать размер потенциальной доходности при заключении договора

Купонные продукты

Позитивный сценарий

Стоимость каждого из базисных активов выше, чем соответствующий купонный порог.

- Выплачивается купон

- В конце срока действия договора возвращается гарантированная сумма

На дату размещения средств первоначальные значения активов фиксируются как стартовое значение (купонный порог). Далее, каждые 12 месяцев (включая дату погашения) проводится наблюдение условий для выплаты инвестиционного дохода.

Негативный сценарий

Один или несколько базисных актива ниже купонного порога.

- Нет выплаты купона

- В конце срока действия договора возвращается гарантированная сумма

На дату размещения средств первоначальные значения активов фиксируются как стартовое значение (купонный порог). Далее, каждые 12 месяцев (включая дату погашения) проводится наблюдение условий для выплаты инвестиционного дохода.

Продукты с участием

Для тех, кто получить потенциально неограниченный доход по окончании действия программы

Продукты с участием

Позитивный сценарий

Стоимость базового актива к концу срока действия договора выше, чем его стоимость на дату инвестирования.

- Выплачивается дополнительный инвестиционный доход, рассчитанный по формуле: Сумма вложенных средств х (конечная цена – начальная цена) х коэффициент участия

- В конце срока действия договора возвращается гарантированная сумма

Негативный сценарий

Стоимость базового актива к концу срока действия договора ниже, чем его стоимость на дату инвестирования.

- В конце срока действия договора возвращается гарантированная сумма

Для тех, кто хочет ежегодно получать потенциально неограниченный доход

Продукты с участием

Позитивный сценарий

Стоимость базового актива в даты наблюдения выше, чем его стоимость на дату инвестирования.

- Каждый год выплачивается дополнительный инвестиционный доход, рассчитанный по формуле: Сумма вложенных средств х (цена на дату наблюдения – начальная цена) х коэффициент участия

- В конце срока действия договора возвращается гарантированная сумма

Негативный сценарий

Стоимость базового актива в даты наблюдения ниже, чем его стоимость на дату инвестирования.

Читайте также: