Банкрот что это такое

Обновлено: 04.07.2024

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. В России возможность признания финансово несостоятельными физических лиц появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или Федеральная налоговая служба.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда физическое лицо может объявить себя банкротом?

Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом.

- При сумме долга менее 500 000 рублей — это добровольное право физического лица.

С чего начать процедуру банкротства физического лица?

В 2020 году в закон внесли корректировки: теперь процедуру банкротства можно провести двумя способами:

- Стандартным — через арбитражный суд.

- Упрощённым — через МФЦ.

Упрощённая процедура банкротства

Упрощённая процедура банкротства через МФЦ не требует привлечения финансового управляющего. Прибегнуть к ней можно в одном из четырёх случаев:

- Размер задолженности от 50 000 до 500 000 рублей.

- Окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества должника недостаточно для покрытия задолженности.

- Нет других действующих исполнительных производств.

- Не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- Составить перечень кредиторов и долгов.

- Написать заявление о признании физлица банкротом.

- Подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель, действующий по нотариальной доверенности. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать.

Стандартная процедура банкротства

При стандартной процедуре в суд подаётся заявление в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Что происходит дальше?

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до трёх месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Но если установят факт сокрытия ценностей, кредиторы могут оспорить внесудебное банкротство должника через арбитражный суд.

Далее возможен один из трёх путей развития ситуации:

Реструктуризация — пересмотр условий погашения долга с созданием для должника нового плана выплаты задолженности без санкций в течение трёх лет.

Такой вариант возможен, если гражданин имеет достаточный регулярный доход, чтобы выплатить все долги в указанный срок. Кроме того, он не должен иметь судимости за экономические преступления, банкротства последние пять лет и реструктуризации долгов в течение восьми лет.

Пока происходит реструктуризация, имуществом гражданина распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если иное не установлено судом. После уплаты по кредитам и полного погашения реструктурированного долга, гражданина не признают банкротом. Если не получается закрыть обязательства, его ждут последствия в виде реализации имущества.

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. Обычно на реализацию имущества уходит шесть месяцев, если нет других судебных распоряжений. Должнику оставляют только одну квартиру, если недвижимое имущество не куплено в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Финансовый управляющий направит сведения в суд для завершения процедуры банкротства.

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник исправно платит, согласно новым договоренностям, но в случае нарушения условий мирного соглашения, дело снова попадает в суд, и процедура признания банкротства возобновляется.

Банкротство физических лиц в 2021 году - условия

Чтобы быть признанным банкротом, человек должен иметь задолженность перед банком, организацией или третьим лицом. До 1 сентября 2020 года банкротом мог считаться гражданин:

- если долг составляет как минимум 500 тысяч рублей;

- нет возможности вернуть средства на протяжении как минимум 3 месяцев.

С 1 сентября возможно объявление банкротства и при более скромных суммах долга – от 50 до 500 тысяч рублей.

В любом случае лицо может быть признано неплатежеспособным, если после оплаты всех долгов на руках остается сумма, не достигающая прожиточного минимума. Жить на такую сумму невозможно, но и просто не давать о себе знать кредиторам – не лучшая идея. Единственный возможный вариант разобраться с ситуацией – официальное признание себя банкротом.

Обязательное условие для признания банкротства физлиц – быть гражданином России. Кроме того, вы должны доказать, что существуют обстоятельства, препятствующие выплате долговых обязательств. Это может быть сокращение на работе или травма, не позволяющая дальше выполнять свои рабочие обязанности. Выполняться должны и следующие условия:

- вы являетесь добросовестным заемщиком и предпринимали попытки самостоятельно разобраться с кредиторами (можно предоставить переписку с банком);

- вы не скрываете свои доходы или имущество. Иначе суд откажет в объявлении банкротства.

- вы работаете или ищете работу (обязательно быть на учете официальной биржи вакансий).

Поскольку для ликвидации задолженностей в случае признания вас банкротом будет распродано имущество, нужно взвесить все за и против такого шага.

Процедура банкротства физического лица - пошаговая инструкция для должников, превысивших 500 тысяч рублей

Если вы все-таки решили, что единственный возможный вариант в вашей ситуации – признание банкротства, то необходимо предпринимать решительные шаги.

Если сумма долга больше 500 тысяч рублей, то последовательность действий следующая:

- Собрать необходимые документы. Для подачи заявления потребуются:

- личные документы (брачные свидетельства, документы о рождении детей, опеке и т.д);

- копии СНИЛС, ИНН, выписка по лицевому счету;

- перечь имущества с подтверждением права владения;

- справка о доходах и выписки со счетов;

- выписка из реестра при наличии акций;

- кредитные договоры, по которым накопились задолженности с указанием сумм и нахождения кредиторов.;

- опись имущества;

- медицинские документы, подтверждающие опекунство, наличие травмы, проведение операций.

- Подготовить письменное описание ситуации, приведшей к банкротству (прикладывается к заявлению).

- Подать заявление и документы в суд лично, почтой или онлайн.

После подачи заявления ни один кредитор не будет иметь права взыскивать с вас средства. Вы также не будете иметь права погашать задолженности. У суда будет максимум 7 месяцев на проверку предоставленной информации и вынесение решения.

Судебный орган может предложить реструктурировать задолженность. График процедуры предлагает должник или займодатель, он не может длиться более 3 лет. Основное значение при этом имеет доход должника. За вычетом средств для обеспечения жизни, деньги должника будут направлены на ликвидацию долга таким образом, чтобы уложиться в трехлетний срок и не оставить физическое лицо без средств к существованию.

Единожды требуется оплатить услуги финансового управляющего – 25 000 р. При необходимости получить рассрочку, соответствующее заявление нужно подать в суд.

После решения банка о признании банкротства физического лица, назначают оценку имущества. Если заемщик и кредитор с ней не согласны, они могут оспорить решение. Финансовый управляющий организует проведение торгов. Продана может быть:

- недвижимость;

- транспорт;

- бытовая техника;

- драгоценности.

Имущество стоимостью более 100 тыс. р. продается на открытых торгах, о которых уведомляются все кредиторы. Вырученная сумма будет использована для оплаты долга.

Заявление на банкротство

После того как подготовительные шаги были выполнены (сюда относится сбор необходимых документов и оплата обязательных судебных платежей), то можно обращаться в Арбитражный суд для подачи заявления вместе с необходимыми документами. Оно заполняется в свободной форме, однако должно содержать в себе ключевые сведения (причины возникновения задолженности, ее размер и срок неисполнения). Если требуется рассрочка для уплаты вознаграждения управляющему, дополнительно подается соответствующее ходатайство.

Таким образом, мы ответили на вопрос, как подать документы на банкротство физического лица. Еще раз подчеркнем, что каждая ситуация индивидуально, поэтому необходимо быть готовым к тому, что потребуется собрать какие-либо дополнительные сведения. Также отметим, что перед тем, как обращаться в суд для получения статуса банкрота, ознакомьтесь с действующими законодательными актами и убедитесь, что ваша ситуация соответствует выставленным условиям для признания банкротства.

Документы для банкротства физического лица

Полный перечень документов, которые должны войти в пакет, прикладываемый к подаваемому заявлению, определяется в каждой конкретной ситуации в зависимости от имеющихся особенностей. Однако есть базовый набор, на который стоит ориентироваться в данной ситуации. В соответствии с ним в список документов, которые необходимы при подаче заявления о банкротстве, входят следующие:

- документально оформленное подтверждение того, что у гражданина имеются непогашенные финансовые обязательства в виде кредитов, займов и любых других ссуд, с указанием суммы образовавшейся задолженности (всю эту информацию можно запросить у кредиторов);

- решение судов – при наличии просуженных долгов;

- документы, в которых указываются доходы, полученные гражданином за последние три года (здесь во внимание принимается не только заработная плата, но и пенсия, социальные пособия, дивиденды и проценты по вкладам при их наличии);

- справка из банка обо всех открытых счетах, в которой должна быть указана информация не только об остатке денежных средств, но и об их движении по счетам в течение времени;

- сведения о движении денежных средств по счетам в электронных платежных системах при их наличии;

- документы, которые содержат сведения о движимом и недвижимом имуществе, которое находится в собственности должника (сюда относятся даже доли в уставном капитале и ценные бумаги при их наличии);

- заключаемые должником договора, объектом которых выступает имущество стоимостью более трехсот тысяч рублей (подтверждающие факты дарения, купли-продажи или переуступки права требования);

- личные документы, удостоверяющие личность гражданина, среди которых паспорт, свидетельство ИНН, свидетельство страхования;

- документы, подтверждающие семейный статус гражданина (свидетельства о рождении детей, свидетельство о заключении брака или о разводе, брачное соглашение и прочие);

- документы, содержащие информацию о совершаемых налоговых выплатах (выписка по лицевому счету, открытому в Пенсионном фонде);

- справка из налоговой инспекции, в которой содержится информация о том, имеет ли гражданин статус индивидуального предпринимателя (обратите внимание, что срок ее действия составляет всего пять дней).

Процедура банкротства физического лица - пошаговая инструкция для должников, с суммой долга от 50 до 500 тысяч рублей

Запустить процедуру банкротства в этом случае можно только тогда, когда закончено исполнительное производство. Что это значит?

- Банк или МФО обратились в суд для взыскания долга.

- Судебные приставы отчитались, что долг взыскать невозможно. То есть у гражданина нет необходимого имущества для компенсации финансового ущерба. Завершить производство по судебному исполнению достаточно сложно, процесс может затянуться надолго.

Если все-таки такая ситуация сложилась, то можно начинать процедуру банкротства:

- Подать заявление в МФЦ (не важно, по месту регистрации или нет).

- Подождать окончание проверки МФЦ (на самом ли деле исполнительное производство закончилось).

В итоге будет размещена информация о банкротстве в Едином федеральном реестре сведений о банкротстве.

Оспаривание сделок при банкротстве физического лица

Существует два типа сделок, которые суд может посчитать недействительными и вынести по ним соответствующее решение.

Обычно, для избегания негативных последствий грядущего банкротства, должник может заранее начать избавляться от имущества, которое будет подлежать конкурсному производству. Делается это посредством:

- договора купли-продажи;

- передачи имущества якобы в дар;

- по договору заставы.

Подобные сделки при процедуре банкротства в обязательном порядке согласуются с управляющим.

Как происходит оспаривание сделок при банкротстве в судебной практике?

Рассмотрим более подробно сами действия, которые производятся при данной процедуре и их порядок.

- Кредиторы обращаются к арбитражному управляющему или вынести свое решение на совете кредиторов, чтобы впоследствии управляющий мог инициировать делопроизводство по данному вопросу.

- Если совет кредиторов отказывается от подачи заявления в суд, кредитор имеет право подать его самостоятельно.

- Если совет кредиторов согласен на подачу заявления, то управляющий обращается в Арбитражный суд.

- Суд запускает делопроизводство.

- Суд рассматривает пакет прилагаемых к заявлению документов.

- На основании данного рассмотрения суд принимает решение: сделка либо отменяется, либо суд дает отказ в реализации данной процедуры.

Последствия банкротства физических лиц

Информация о банкротстве физических лиц находится в открытом доступе. Сведения о признании должника банкротом публикуются в официальных источниках, где можно получить подробную информацию о любом банкроте. Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие.

Делать выбор о том, начинать или нет процедуру банкротства только вам. Однако иногда выбора у должника просто не остается. Последствия для всех одинаковы, но отзывы об этом у всех разные. Так, после признания банкротом физическое лицо, согласно фз о банкротстве физических лиц:

- в течение 5 лет не сможет занимать руководящие должности;

- процедура признания банкротом не сможет быть проведена в ближайшие 5 лет повторно, внесудебное банкротство – 10 лет;

- кредиторы должны быть уведомлены о новой процедуре банкротства.

- всем имуществом гражданина с этого момента распоряжается его управляющий, который может его использовать в счет погашения долгов через специальную процедуру его продажи;

- сам гражданин лишается права проводить любые сделки со своим имуществом;

- если у гражданина акции или доли компаний, то ими также с этого момента распоряжается управляющий;

- все банковские карты в течение 1 дня после решения суда должны быть переданы управляющему;

- запрещается открывать или закрывать свои банковские счета, это право также переходит к финансовому управляющему;

- если самому гражданину кто-то должен, то управляющий подает в суд на взыскание всех данных долгов.

Банкротство физических лиц не сказывается на жизни, кредитной истории родственников должника. Разве что ввиду совместного владения имуществом при процедуре банкротства будут затронуты интересы супругов. Например, при банкротстве мужа, имуществом которым владеет жена, может подлежать списанию.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет, например, состоялось дарение недвижимого имущества.

Упрощенная процедура банкротства физического лица

Процесс сокращается, за счет уменьшенного количества активных действий в ходе решения вопроса банкротства, также значительное влияние оказывается тем фактом, что субъекты, подпадающие под данную категорию, как правило, не являются активными участниками рынка, они не имеют ни доходов, ни расходов.

Данный алгоритм делопроизводства используется фактически тогда, когда денежного выражения стоимости ценностей юрлица или физлица не хватает даже для компенсации издержек самого делопроизводства.

Основными этапами процедуры выступают следующие:

- о ликвидации принято решение в добровольном порядке;

- назначается ликвидатор;

- ведомости о ликвидации вносятся реестр;

- происходит информирование всех заинтересованных лиц (в т.ч. кредиторов);

- составляется баланс на момент ликвидации;

- расчет общей суммы долга;

- если задолженность выше денежного выражения обязательств, подается официальный запрос в суд о банкротстве;

- принимается судебное постановление о банкротстве;

- открывается конкурсноепроизводство;

- назначается управляющий, который размещает объявление о том, что лицо – банкрот;

- имущество должника проходит оценку, проводятся открытые торги по его реализации.

Особенности, преимущества и недостатки упрощенной процедуры

Помимо изложенных выше, у процедуры есть некоторые особенности, о которых следует упомянуть. При упрощенной процедуре банкротства физического лица или юрлица исключаются обычные для подобного процесса процедуры (наблюдения, санации, внеш. управления).

Так, плюсом является то, что мы избавляемся от операций, занимающих наибольшее количество времени. С другой стороны, минус в данной ситуации – должник не имеет возможности вернуть платежеспособность, как в случае с обычной процедурой.

Упрощенная схема выступает, своего рода, добровольной ликвидацией, поэтому вся процедура начинается с конкурсного производства.

![]()

74

10

9

![]()

11

14

В условиях пандемии во многих отраслях бизнеса сложилась нестабильная финансовая ситуация. Многие предприятия были ликвидированы, а те, кто удержался на плаву, зачастую вынуждены производить массовые сокращения. Что же делать тем людям, кто в тучные годы набрали кредитов, зачастую — на покупку очень необходимых, но дорогих вещей, а теперь остались без средств к существованию и не могут вернуть долги? Для них и была придумана российскими законодателями процедура банкротства физ лиц.

В сложившихся обстоятельствах в экономике России даже успешные компании могут оказаться в итоге финансово несостоятельными, то есть обанкротиться, а их сотрудники — остаться без источника дохода.

Но ведь такая ситуация актуальна для многих стран, поэтому-то сериал стал одним из самых популярных в истории. Не стала исключением и наша страна, где доходы граждан стремительно снижаются, а общая задолженность по кредитам растет . Но что предпринять, если выхода из критической ситуации не нашлось и для выплаты задолженности нет средств?

Вместо смертельных игр на выживание есть способ безопаснее — пройти процедуру банкротства. Многие при упоминании этого слова представляют себе человека, потерпевшего полный крах, оставшегося без имущества и средств к существованию, с неким клеймом позора, которое будет на нем всю оставшуюся жизнь. Но так ли это? Нет.

Банкротство — это не всегда плачевный и трагичный финал, во многих случаях оно может стать разумным выходом из трудной финансовой ситуации. В этой статье мы подробно рассмотрим определение понятия банкротство, процедуру его оформления и возможные последствия.

Кто в России имеет право выдать человеку

статус банкрота и списать с него долги?

Спросите юриста

Понятие банкротства

Банкротство или несостоятельность — это неспособность должника выполнить свои денежные обязательства перед кредиторами из-за недостаточности средств

Но эта неспособность должна быть признана уполномоченным государственным органом. Еще несколько лет назад признавать себя банкротом имели возможность только юридические лица. А с недавними изменениями законодательства простые граждане в ситуации финансовой несостоятельности также могут пройти процедуру банкротства.

Причины и правовое значение банкротства

Среди распространенных причин банкротства кратко можно обозначить:

- непредвиденные обстоятельства , форс-мажор: стихийные бедствия, ЧП, политическая обстановка.

- неграмотность в финансовых вопросах, неэффективная деятельность, то есть, говоря простыми словами, неаккуратное обращение с деньгами.

- потеря работы или заболевания, которые приводят к невозможности трудиться и зарабатывать средства на жизнь

В результате начала процесса банкротства долг заемщика перестает увеличиваться, на него больше не насчитываются пени, проценты и штрафы. Тогда как после завершения процедуры долг и вовсе будет списан.

Что могут делать в отношении долга приставы

и коллекторы в ходе банкротства?

Спросите юриста

В итоге заемщику больше не нужно будет общаться с коллекторами или платить по исполнительным документам приставам.

При этом при банкротстве велика вероятность, что должник потеряет имущество и сбережения. Но если его долгами уже занимались приставы, то с большой долей вероятности, что у него сотрудники ФССП уже списывают средства с зарплатной карты или на машину наложен запрет совершения регистрационных действий. То есть ни денег, ни имущества (кроме единственного жилья) у этого физ лица из-за неоплаченных долгов уже нет.

На период проведения процедуры заемщик теряет право распоряжаться собственностью и счетами, а также совершать сделки с имуществом , которое может быть реализовано на торгах в ходе процедуры банкротства.

Бывают и случаи преднамеренного банкротства, это происходит, когда человек хочет избежать выплаты задолженности. За умышленное банкротство грозит большой штраф и уголовное наказание до 7 лет лишения свободы, так как такое поведение человека считается преступлением.

Если есть признаки того, что должник платежеспособен и не является финансово несостоятельным, но просто у него нет желания платить по обязательствам, то в возбуждении дела о банкротстве суд может отказать.

Стоит ли выбрать для решения финансового

вопроса процедуру банкротства?

Спросите юриста

Кто может объявить себя банкротом

Процедуру банкротства может начать любой гражданин, у которого есть невыплаченные долги. Экономическая сущность задолженности при этом может быть любой — как перед банком, так и перед другими компаниями, государством или частными лицами.

Для инициирования процедуры заемщиком необходимо выполнение ряда условий, которые будут свидетельствовать о финансовой несостоятельности:

- заемщик перестал делать взносы по взятым ранее обязательствам, из-за чего образовалась просрочка,

- официальных доходов заемщика недостаточно даже для оплаты 10% обязательных ежемесячных платежей,

- общий размер задолженности превышает оценочную стоимость имущества заемщика.

- заемщик ранее пытался сам решить проблему с кредиторами. Также он должен быть трудоустроен или быть на учете службы занятости, и не скрывать свои доходы и имущество.

Кроме того, банкротом может стать физическое лицо, у которого есть препятствия для исполнения своих обязательств — например, он был уволен с работы, тяжело заболел, пострадал от стихийного бедствия и др.

Какие обстоятельства нужны

для инициирования процедуры

банкротства? Спросите юриста

Варианты прохождения процедуры банкротства

Есть два варианта проведения процедур для физического лица для получения статуса банкрота.

Провести процедуру в судебном порядке

Это возможно при любом размере долга и времени просрочки, но необходимо будет представить в суде доказательства того, что возможности погасить долги нет .

Если задолженность свыше 500 тысяч рублей, а просрочка больше трех месяцев, то по закону гражданин обязан инициировать процедуру банкротства, иначе такую возможность получат его кредиторы.

Таким образом, можно выделить два вида банкротства физического лица: добровольное и обязательное.

Ранее банкротство можно было осуществить только в судебном порядке, что и до сих пор обходится довольно дорого из-за многочисленных издержек. Чтобы процедура стала доступнее, в 2020 году стало возможно объявить себя банкротом без обращения в суд.

Провести банкротство физического лица по упрощенной внесудебной схеме через МФЦ

Такая процедура бесплатна. Это возможно для граждан, имеющих сумму задолженности от 50 до 500 тысяч рублей без учета штрафов и пени, при этом являющихся неплатежеспособными.

Долги будут списаны только перед кредиторами, указанными в заявлении. Если заемщик не указал некоторых кредиторов или ошибся в сумме долга перед теми, кого он вспомнил, то по окончании процедуры банкротства эти займы списаны не будут.

Также должно быть выполнено условие о том, что кредиторы ранее уже пытались взыскать с должника деньги через суд, но исполнительное производство в ФССП было прекращено за неимением у него имущества для полного или частичного удовлетворения требований. Заявление о банкротстве можно будет подать только после прекращения дела в службе приставов. В отличие от стандартной судебной схемы процесс данного вида банкротства можно провести без суда и большого количества издержек.

Если задолженность превысила 500 тысяч рублей, то заявление в МФЦ просто не примут. Если в ходе 6 месячного срока, отпущенного на прохождение внесудебного банкротства, кредиторы найдут несоответствие реальности в данных заявителя, то они получат право обратиться в суд для завершения внесудебной процедуры и возбуждении дела о несостоятельности в суде.

Каким образом лучше пройти

процедуру банкротства?

Спросите юриста

Порядок проведения процедуры банкротства через суд

Процедура банкротства физического лица состоит из следующих этапов.

Сбор необходимых документов

Для процедуры банкротства в суде необходимо будет представить следующие бумаги:

- Документы, подтверждающие наличие задолженности — кредитные договоры с банками, долговые расписки и т.д.

- Документы, подтверждающие финансовую несостоятельность: информацию о банковских счетах и картах, сведения о трудоустройстве и источниках дохода или справку из центра занятости, свидетельство о праве собственности на имущество, свидетельство о регистрации транспортного средства.

- Личные документы: копию паспорта, СНИЛС, свидетельства о вступлении и расторжении брака, свидетельства о рождении детей;

- Бумаги, подтверждающие наличие обстоятельств, препятствующих исполнению финансовых обязательств.

- Документы о других задолженностях, судебные постановления, если ранее уже были суды по этому вопросу.

Выбор саморегулируемой организации и назначение финансового управляющего

Уплата госпошлины — без нее суд даже не будет рассматривать документы на банкротство, внесение средств на депозит суда для оплаты услуг финансового управляющего, затем назначение судом этого специалиста на процесс .

Составление заявления о признании себя банкротом

В заявлении должны присутствовать следующие данные:

- размер задолженности и период просрочки;

- причины сложившейся ситуации;

- указание кредиторов;

- наименование СРО, из которой предполагается выбрать финансового управляющего для проведения банкротства;

- квитанцию об уплате 25 тысяч рублей за услуги финансового управляющего и квитанцию об оплате госпошлины. Если нет возможности сделать эти платежи, значит необходимо приложить ходатайство об отсрочке оплаты денег до суда. Но средства нужно будет внести до даты назначения первого заседания по рассмотрению дела.

Какие вопросы будет задавать судья

на первом заседании по банкротству?

Спросите юриста

Подача заявления и его рассмотрение Арбитражным судом

Чтобы изучить материалы дела суду понадобится срок до трех месяцев, в результате могут быть вынесены следующие решения:

- Отказ в возбуждении процедуры банкротства или оставление заявления без рассмотрения.

- Отказ в возбуждении процедуры банкротства, если задолженность будет выплачена, или будет подписано мировое соглашение между заемщиком и его кредиторами. По условиям соглашения должнику надо будет выполнить определенные действия для погашения большей части задолженности, без присвоения ему статуса банкрота. заемщика по плану, согласованному с финансовым управляющим и кредиторами. Выплата долга может производиться до трех лет, платежи должны будут поступать по утвержденному собранием кредиторов и судом графику. За это время должник будет обязан вернуть 75-80% от общей суммы долга. Если часть кредиторов против такого выхода из ситуации, но суд все равно утвердил соглашение, то должнику дадут всего 2 года на возврат долгов .

- Если доходов заемщику не хватает для выплат, суд назначает реализацию его имущества. При этом должнику присваивается статус банкрота.

Однако реализации подлежит не все имущество должника. Согласно законодательству, в этот список не входят:

- Дом или квартира, если жилье является единственным. Это правило с конца апреля 2021 года не распространяется на категорию роскошного жилья, хотя критериев роскошности на законодательном уровне до сих пор нет.

- Личные предметы, мебель и недорогая бытовая техника.

- Сельскохозяйственные объекты, если должник проживает не в городе, а в сельской местности.

- Медицинское оборудование и предметы, необходимые должнику по состоянию здоровья.

- Инструменты, необходимые должнику для работы.

Какое решение будет лучше при процедуре банкротства — зависит от цели заемщика. Если он хочет пересмотреть условия по обязательствам и продолжать выплачивать долги, то ему подойдет судебная реструктуризация задолженности. Если должник намерен избавиться от обязательств в принципе, то в таком случае лучше реализация имущества.

Нужно пройти процедуру банкротства

через суд? Спросите совета юриста

Порядок проведения внесудебной процедуры банкротства через МФЦ

Также нужно иметь при себе следующие документы:

- заявление установленного образца;

- документ, удостоверяющий личность;

- копию документа, подтверждающего место жительства или пребывания по указанной регистрации;

- копию доверенности, если заявление подается представителем должника;

- список всех кредиторов, оформленный по утвержденной приказом Минэкономразвития России от 05.08.2015 № 530 форме .

Далее МФЦ организует проверку, и в случае положительного решения, в течение трех рабочих дней включит сведения о возбуждении процедуры в Единый федеральный реестр сведений о банкротстве (ЕФРСБ).

После этого начнется сама процедура длительностью 6 месяцев.Через полгода, если нет оснований для прекращения процедуры, она завершится, и заемщик будет освобожден от дальнейшего исполнения своих обязательств перед кредиторами. В день завершения процедуры МФЦ внесет этот факт в ЕФРСБ, после этого задолженность будет признана безнадежной.

Нужна помощь в прохождении процедуры

банкротства через МФЦ? Закажите

звонок юриста

Последствия банкротства

В течение 5 лет человек, которого признали банкротом, подавая документы на получение кредитов и займов, обязан уведомить кредитора о пройденном банкротстве.

Также он не имеет права в течение этого времени инициировать процедуру банкротства повторно. А при прохождении банкротства через МФЦ этот срок будет дольше ровно в 2 раза — 10 лет.

Есть ограничения и для рабочей деятельности банкрота: в течение 3 лет гражданин, признанный банкротом, не имеет права занимать руководящие должности и участвовать в управлении любого юридического лица.

Также в течение 5 лет после процедуры банкротства, гражданин не сможет занимать руководящие должности в страховой организации, негосударственном пенсионном фонде, управляющей компании инвестиционного фонда, паевом инвестиционном фонде или микрофинансовой компании, а также участвовать в управлении такими организациями другим образом.

Для участия в управлении кредитными организациями срок ограничений составляет 10 лет по прошествии процедуры банкротства.

Нужна консультация о возможных

последствиях банкротства?

Посоветуйтесь с юристом

Теперь любой человек, попавший в тяжелые финансовые обстоятельства, может объявить себя банкротом пройдя необходимые шаги процедуры банкротства.

Сегодня мы поговорим о том, что вообще такое банкротство, зачем оно нужно и кому выгодно, а также рассмотрим пошаговый план процедуры банкротства физического лица и общий смысл этой же процедуры для юрлица (организации и предприятия).

Банкротство и банкрот – это.

Банкротство – это не только состояние, но и сама судебная процедура, обязательная для определения финансового состояния, выявления того круга лиц, перед которыми задолженность должна быть погашена, и возможности всё же выплатить долги альтернативными средствами.

Отдельный гражданин, предприниматель или организация, прошедшие через такую судебную процедуру, считаются банкротами.

Порядок ее прохождения, а также все обстоятельства с ней связанные, регулируются ФЗ No 127. Если ранее закон о банкротстве касался только организаций, то с конца 2015 г. он распространился и на физических лиц.

Какая цель банкротства

Банкротство должника – это действенный способ отсрочить уплату штрафов и неустоек, и в целом способ полностью избавиться от неподъёмных долгов.

То есть, по окончании судебной процедуры банкротства гражданин или организация полностью освобождается от обязанности выплачивать долги.

Для кредиторов тоже имеется определенная выгода: возможность получить хотя бы часть задолженности. Пока проводятся все обязательные процедуры, имуществу должника на законодательном уровне обеспечивается сохранность, а всем, кто давал ему имущество в аренду или временное пользование, оно возвращается.

Имущество, которое находится в собственности должника, распродаётся, и вырученные средства идут на покрытие долгов.

При банкротстве организации кредитор может (кто это такой?) получить полный или частичный контроль над бизнесом, или приобрести активы должника по низкой стоимости на открытых торгах. Незаконные сделки банкрота признаются несостоятельными.

Решение о признании организации или гражданина банкротом принимает арбитражный суд. Он же определяет порядок погашения долга, как правило, это продажа имущества должника.

Виды банкротства и их основные признаки

- Реальное. Наступает, когда должник не может привести в нормальное состояние своё финансовое положение. Должник это понимает сразу, однако, согласно законодательству, должны быть соблюдены определённые формальности и процедуры.

Имущество банкрота распродаётся, юридическое лицо, как форма организации, ликвидируется, а физическое лицо освобождается от долгов.

Чаще всего из-за того, что ему самому не вернули обещанный платеж, или сорвалась намеченная сделка, но остаются перспективы последующих. Деятельность организации—банкрота продолжает осуществляться в обычном режиме.

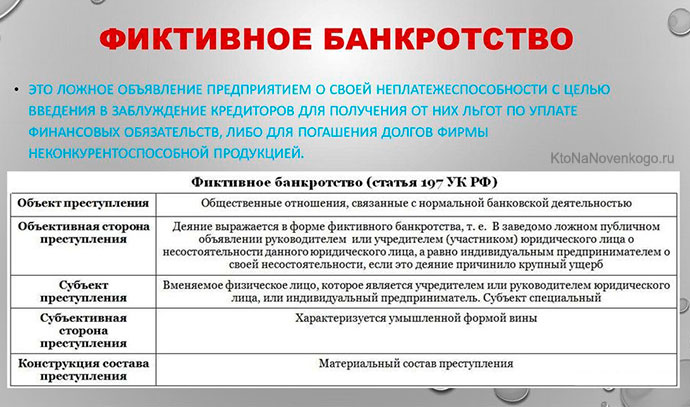

Фиктивное банкротство возникает, когда юридическое лицо подделывает бухгалтерские отчёты, занижая прибыль, чтобы создалось впечатление неплатёжеспособности. Такой его вид противозаконен, и карается уголовным наказанием (196 ст. УК РФ).

Что такое банкротство физических лиц

Банкротством в соответствии с действующим законодательством называется неспособность оплачивать долг на сумму более 500 тысяч рублей сроком больше трёх месяцев.

Под долгом подразумеваются кредиты (что это такое?), проценты по ним, задолженности в государственные органы.

Судебная процедура банкротства инициируется в том случае, когда становится ясно, что даже распродажа всего имеющегося у должника имущества не поможет разрешить финансовую ситуацию.

Инициировать процедуру имеет право сам должник, кредиторы или ФНС. Продолжительность процедуры – 7 – 15 месяцев, иногда дольше.

Банкротство физ лиц: пошаговая инструкция 2019 года

- Первый шаг – подготовка соответствующего заявления и подача его в суд вместе с остальными документами.

Срок обращения – не более месяца с того момента, как человек понял, что другим способом вернуть долги не удается. Если срок превышен, судебные инстанции выпишут административный штраф в 3 тысячи рублей.

Сколько стоит процедура

Вся процедура обходится в солидную сумму.

- 25 тыс. руб. – стоимость услуг финансового менеджера и 300 руб. – госпошлина. Если же управляющий не сможет закончить торги по банкротству за месяц, придётся оплатить и следующий месяц его работы.

- Стоимость публикации о том, что гражданин начал процедуру банкротства, составляет 10 тыс. руб.

- Заверение копий, и другие судебные расходы составит ещё минимум 5 тыс. руб.

Если процедура банкротства будет происходить по упрощённой схеме, услуги финансового управляющего оплачивать не придётся. Упрощённая схема применяется тогда, когда у банкрота вообще нет имущества, которое можно реализовать.

Заявление на проведение процедуры упрощённого банкротства с 2019 г. можно подать в МФЦ (что это такое?). Там же помогут собрать пакет нужных документов, и передадут их в арбитражный суд.

Упрощённая процедура банкротства назначается в следующих случаях:

- у должника нет постоянного дохода;

- реструктуризация долгов уже была проведена в период 8 лет;

- ранее должник был судим по уголовной статье.

Банкротство юридического лица

Чтобы инициировать дело о банкротстве, долговые обязательства перед контрагентами должны составлять не менее 300 тыс. руб. а срок задолженности – 3 месяца и более. Должна иметься также задолженность по зарплате сотрудникам сроком больше месяца.

Инициатором банкротства становится как само руководство компании, так и кредиторы, а также Пенсионный фонд, фонд Соцстраха, прокуратура (что это такое?).

В процедуре банкротства ООО принимает участие несколько управляющих. Оплата их услуг производится из средств должника.

Управляющие не слишком заинтересованы в сохранении юрлиц как таковых. Поэтому в результате процедуры восстановления организации происходит только в редких случаях.

Это значит, что на имущество назначаются торги, а кредиторам удаётся получить обратно лишь малую часть вложений.

Государственное предприятие может стать банкротом в редких случаях: если такой пункт будет прописан в уставе.

Физическое или юридическое лицо банкрот — что дальше

При банкротстве организации (что это такое?) её деятельность прекращается. Но ответственности за сам этот факт его учредители не несут. Конечно, если только факт банкротства не будет признан фиктивным.

Если банкротом стало физическое лицо, вводятся определённые ограничения:

-

в течение 5 лет необходимо указывать, что имел место факт банкротства;

- вторично подавать заявление на процедуру банкротства можно по прошествии пяти лет;

- три года после банкротства нельзя становиться руководителем юридического лица.

Где можно узнать о том, что юр лицо является банкротом

- В едином реестре (ЕФРСБ),

- На портале ФНС;

- В картотеке Арбитражного суда;

- на специальных порталах — агрегаторах, предоставляющих данные об организациях РФ.

Выводы

Вся процедура банкротства регулируется законодательством. Участие арбитражного суда обязательно в процедуре, без судебного решения от долгов не освобождается ни один человек и ни одна организация.

Но на сегодняшний день процедура банкротства действует в основном в интересах тех лиц, которые пытаются избежать уплаты долга.

Так, в РФ кредиторам, после завершения всех судебных процедур, удаётся выручить на порядок меньше средств, чем в Европейских странах, поэтому процедуры банкротства становятся вся более простыми и быстрыми.

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Банкротство отличная лазейка для тех, кто набрал долгов но отдавать не хочет. Как удобно, переписал имущество на родственников и взыскать с должника нечего. Конечно, кредиторы могут оспорить все эти договоры дарения, но тут же надо понимать, что, к примеру, единственное жильё забрать нельзя, а если должник купил себе квартиру, речь не об ипотеке, или детям купил жильё и оно у них единственное, так что, сейчас эта процедура в пользу недобросовестного должника.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Какие у вас возникают ассоциации со словом банкротство? Может, это сотни оставшихся без работы людей или кончающий жизнь самоубийством заемщик-неудачник? Такие негативные варианты развития событий не исключены, но очень редки. Чтобы возникали более оптимистичные ассоциации, надо четко понимать, что такое банкротство, его причины и последствия.

Определение и виды

Под банкротством или несостоятельностью в РФ понимают неспособность хозяйствующего субъекта оплачивать свои текущие обязательства и обязательные платежи.

В России по закону могут быть признаны банкротами физические (индивидуальные предприниматели, граждане) и юридические лица (предприятия и организации). Причем граждане получили такую возможность только в 2015 году.

Определение выше подходит и к тем, и к другим. Отсюда выделяют и два вида банкротства: юридических и физических лиц.

Даже государство может получить такой статус, если откажется удовлетворить требования кредиторов, как международных, так и внутри страны. Это называется дефолтом. Многие страны, в том числе и наша, не избежали этой участи.

Конечно, банкротство – явление в целом негативное, но оно имеет и положительные стороны, о которых мы поговорим в сегодняшней статье.

- Необдуманная кредитная политика предприятия или гражданина, когда набираются кредиты на погашение текущих обязательств. В результате, долги растут как снежный ком.

- Форс-мажорные ситуации с поставщиками сырья, комплектующих и т. д. Задержка или отказ от поставок может ухудшить ситуацию на предприятии и в конченом итоге привести к банкротству.

Например, одно из наукоемких предприятий по производству медицинского оборудования в г. Иваново в 2014 году столкнулось с тем, что украинские поставщики отказались работать с ним. Сорвались поставки важных деталей для оборудования.

К счастью, последствия такого демарша со стороны Украины не оказались фатальными для нас, а даже наоборот. Быстро нашлись более выгодные партнеры из России. Но могло быть и по-другому, если бы руководство вовремя не среагировало на такие действия.

- Неадекватная оценка финансовых возможностей. Возьмем в долг, а там как-нибудь выкрутимся. Не всегда выходит осуществить задуманное. Конкуренты отобрали часть рынка, выросли цены на энергоносители, что привело к росту затрат и цен на продукцию, качество не удовлетворило покупателей и спрос упал и т. д. Гражданин потерял работу, тяжело заболел и другие бедствия. Перечислять можно до бесконечности.

- Внешние причины. Например, экономические санкции, девальвация рубля, повышение налогов, смена экономического курса правительства.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Есть и индивидуальные причины. Например, безграмотность главного бухгалтера предприятия или финансовая безграмотность конкретного человека. Итог – неспособность платить по счетам.

Рассмотрим подробнее понятия и признаки, а также стадии банкротства для предприятий и граждан, в том числе и ИП. Законодательство для всех единое – это закон о несостоятельности (банкротстве). Последние изменения в него внесены в ноябре 2018 года.

Банкротство юридического лица

Понятие и признаки

Банкротство юрлица – это признанная судом неспособность выплачивать долги своим кредиторам, заработную плату работникам, перечислять налоги и сборы государству.

Главным признаком банкротства является 3-х месячный срок, в течение которого должник не может платить по счетам. При этом сумма долга должна быть не менее 300 тыс. рублей. При соблюдении этих условий арбитражный суд возбуждает производство.

В суд о признании предприятия банкротом могут обратиться:

- сам должник;

- конкурсный кредитор;

- уполномоченные органы;

- работники, как настоящие, так и бывшие, которым задолжали с выплатой выходного пособия или заработной платы.

Все расходы по проведению процедуры банкротства оплачивает должник. К ним относятся почтовые и судебные расходы, государственная пошлина, оплата услуг оценщика, аудитора и т. д. Оплата труда внешнего или конкурсного управляющего зависит от стоимости имущества должника.

Приведу несколько примеров:

- если балансовая стоимость имущества до 250 тыс. рублей, то вознаграждение управляющему не может превысить 10 % от этой суммы, т. е. 25 тыс. рублей;

- от 1 до 3 млн. рублей – не более 85 тыс. рублей + 5 % от суммы превышения стоимости имущества над 1 млн. рублей;

- от 3 до 10 млн. рублей – не более 185 тыс. рублей + 3 % от суммы превышения стоимости имущества над 3 млн. рублей.

Как видите, мероприятие отнюдь не дешевое. Перейдем в процедурам.

Процедуры

В процессе банкротства применяются следующие процедуры в отношении должника:

- Наблюдение. Срок – не более 7 месяцев под надзором временного управляющего. Он проводит анализ финансового состояния предприятия, составляет список кредиторов, реализует мероприятия для сохранности имущества.

- Финансовое оздоровление. Срок – до 2 лет. Отвечает за этот этап административный управляющий. Реализация мероприятий по спасению предприятия. Реструктуризация долга и составление графика платежей по его погашению.

- Внешнее управление. Вводится, если арбитражный суд придет к выводу, что руководители предприятия не справляются с ситуацией. Назначается внешний управляющий на срок не более 1,5 лет с возможностью продления еще на 6 месяцев. Штрафы и пени по долгам не начисляют, что может привести к финансовому оздоровлению должника.

- Конкурсное производство. Проводит его конкурсный управляющий. Срок – 1 год с возможностью продления. Это по сути ликвидация предприятия. За это время реализуется имущество должника для удовлетворения требований кредиторов.

- Мировое соглашение. Несмотря на то, что эта стадия стоит последней, она может быть осуществлена на любом этапе процесса банкротства. Суть его в том, что стороны находят варианты компромисса друг с другом.

Банкротство – это не обязательно ликвидация предприятия. Мероприятия по финансовому оздоровлению помогут реструктуризировать долги, ввести мораторий на начисление штрафов и пени. Ликвидация убыточного бизнеса тоже иногда бывает на руку руководителям, если банкротство не признают фиктивным.

Банкротство гражданина

Понятие и признаки

Банкротство гражданина – это юридическая процедура признания конкретного человека неспособным отвечать по своим обязательствам. Таким человеком может быть индивидуальный предприниматель и обычный гражданин.

Последствия невыплаты долга могут быть очень серьезными: от пени и штрафов за просрочку до реализации имущества должника через суд. В интернете можно встретить немало советов, как не платить по кредитам. И даже приводятся разные способы ухода от долга, одним из которых называют объявление себя банкротом.

Считаю, это крайняя мера, которая связана с приличными расходами. Кроме того, должник должен удовлетворять определенным критериям, которые мы сейчас рассмотрим.

Признаки физического банкротства:

- долги не погашаются 3 месяца,

- сумма долга не менее 500 тыс. рублей.

Интересное наблюдение – для предприятий сумма долга достаточна в 300 тыс. рублей, а для гражданина – полмиллиона рублей.

Процедуры

Рассмотрим процедуру банкротства по шагам.

Шаг 1. Сбор документов.

К основным относятся:

- Документы, доказывающие наличие задолженности, основания ее возникновения и обоснование неспособности оплатить долги.

- Документы, которые подтверждают наличие статуса индивидуального предпринимателя или его отсутствие.

- Список всех кредиторов с ФИО и адресами, суммами долга.

- Опись движимого и недвижимого имущества должника с документами на право собственности и информация о сделках, совершенных с имуществом за 3 года.

- Справка о доходах и уплаченном в бюджет подоходном налоге за 3 года.

- Справка из банка о наличии и состоянии счетов должника.

- СНИЛС.

- Свидетельства о браке, расторжении брака и разделе имущества, рождении детей.

- Свидетельство о постановке на налоговый учет.

- Справки из медицинских учреждений о состоянии здоровья, если именно оно повлияло на неплатежеспособность гражданина.

Шаг 2. Подача заявления.

До подачи заявления должна быть оплачена государственная пошлина и услуги финансового управляющего, который займется урегулированием финансовых отношений между должником и кредиторами.

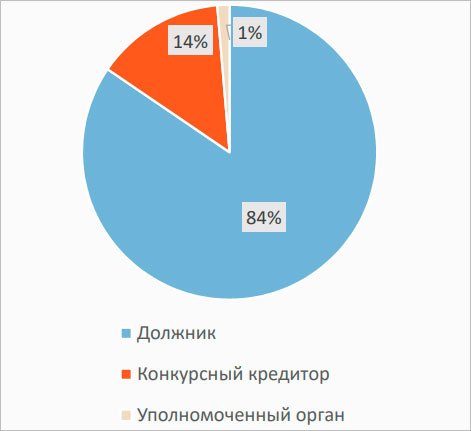

Так же как и для юридических лиц, человек признается банкротом только по решению арбитражного суда. Заявление могут подать:

- сам гражданин;

- конкурсный кредитор (например, банк);

- уполномоченный орган.

В основном, с заявлением в суд обращаются сами граждане. На круговой диаграмме это хорошо видно.

Заявление может быть подано и заранее, еще до наступления признаков несостоятельности. Если гражданин понимает, что находится в предбанкротном состоянии и в дальнейшем не сможет платить по долгам (например, потерял работу или тяжело заболел), он может инициировать банкротство.

Шаг 3. Вынесение решения судом.

Суд проверяет поступившие документы и выносит решение об обоснованности заявления. Критерии неплатежеспособности гражданина:

- перестал платить по счетам;

- 10 % обязательств не исполнены в течение одного месяца;

- размер долга превышает стоимость имущества должника.

Гражданин не может быть признан банкротом, если у суда появятся основания считать, что доходы должника позволят погасить долги в течение непродолжительного времени. Поэтому надежда некоторых граждан освободиться от долгового бремени через признание себя банкротом может не оправдаться. Должны быть очень веские доказательства, чтобы суд признал обоснованность заявления должника.

На период рассмотрения дела в суде гражданин ограничивается в некоторых действиях, например, по каким-либо сделкам со своим имуществом. Но, с другой стороны, останавливается начисление пени и штрафов по существующему долгу.

За соблюдением всех условий следит финансовый управляющий. В его обязанности входит:

- отвечать за сохранность имущества должника;

- проводить анализ его финансовых возможностей;

- выявлять фиктивное банкротство;

- работать с кредиторами: сообщать им о плане реструктуризации и предоставлять отчеты о его выполнении;

- следить за соблюдением плана реструктуризации задолженности.

Арбитражный суд может вынести следующие решения по делу о банкротстве конкретного лица:

- Отказать в признании гражданина или ИП банкротом.

- Назначить реструктуризацию долга.

- Признать гражданина или ИП несостоятельными и начать процедуру реализации его имущества.

- Принять мировое соглашение.

Реструктуризация долга – это смягчение условий кредитного соглашения для должника. Например, может быть увеличен срок кредитования и снижены ежемесячные платежи по кредиту. Или назначена отсрочка в выплате займа. Суд может отменить штрафы и пени за просрочку.

Обратите внимание, что реструктуризация не освобождает от выплаты долга, а лишь дает более лояльные условия для его погашения. Если заемщик не имеет постоянного источника доходов, то ни о каких уступках речи не пойдет.

Более негативный вариант развития событий – это признание банкротом и реализация имущества за долги. На это время суд может наложить ограничение на выезд должника за границу.

Движимое и недвижимое имущество должника продается с целью возмещения убытков кредиторам. Оно обязательно оценивается для определения рыночной стоимости. В первую очередь с молотка пускаются квартиры и дома, в том числе находящиеся в залоге и в долевой собственности супругов, драгоценности, ценные бумаги, предметы роскоши.

Имущество, которое не может быть реализовано по делу о банкротстве:

- жилье, которое является единственным для проживания должника и членов его семьи, кроме предмета ипотеки;

- земельный участок, если на нем расположен дом, который является единственным жильем;

- одежда и обувь, предметы обстановки, кроме драгоценностей и предметов роскоши;

- имущество для профессиональной деятельности должника, если его стоимость не превышает 100 МРОТ;

- домашние животные и постройки для их содержания, если они не используются для занятий предпринимательской деятельностью;

- продукты питания, семена для посадки;

- деньги в размере прожиточного минимума на содержание должника и лиц на его иждивении;

- транспорт и другое необходимое инвалиду имущество;

- призы, государственные награды, памятные знаки.

Человек, признанный банкротом, не имеет право лично участвовать в сделках по реализации своего имущества. Этим занимается только финансовый управляющий.

Статистика по таким делам неутешительная. По итогам 2017 года удовлетворили только 5,5 % требований кредиторов.

Мировое соглашение – вариант, при котором все стороны идут на уступки друг другу. Оформляется в письменном виде и утверждается судом. Его инициатором могут выступать все заинтересованные стороны. По соглашению кредитор смягчает условия кредитного договора, а заемщик соглашается выплачивать долг по этим новым условиям.

Последствия банкротства

После завершения процедуры гражданин:

- 5 лет не имеет право брать кредиты в банках без упоминания факта своего банкротства;

- 5 лет не может быть признан банкротом еще раз по своему заявлению;

- 3 года не имеет право занимать руководящие должности, 10 лет управлять кредитной организацией и 5 лет возглавлять управляющие органы негосударственных пенсионных фондов, страховых и некоторых других компаний.

Эти последствия прописаны в законе. Но есть еще и скрытые, которые негативно могут сказаться на дальнейшей жизни бывшего должника:

- испорченная кредитная история и практически закрытый доступ к заемным средствам;

- испорченная деловая репутация, что для индивидуального предпринимателя может иметь фатальные последствия;

- ухудшение уровня жизни людей, которые зависимы материально от банкрота. Это дети, родственники-инвалиды и т. д.

Заключение

Стоит или не стоит начинать процедуру банкротства по собственной инициативе, решать вам. С одной стороны, вы можете пройти реструктуризацию долга и значительно облегчить его погашение. С другой, можно лишиться всего нажитого имущества и осложнить не только свою жизнь, но и жизнь своих близких.

Ту же самую реструктуризацию можно получить, не объявляя себя банкротом. Если чувствуете, что испытываете финансовые трудности, обратитесь в банк. Он так же, как и вы, заинтересован в выплате долга и не хочет решать вопросы через суд. Суд – это крайняя мера. Пусть таковой и останется.

Читайте также: