Зарплата за сентябрь выплачена 30 сентября как отразить в 6 ндфл

Обновлено: 24.05.2024

Первый вопрос. Как отразить в расчете зарплату, которая была начислена за декабрь 2017 года, а выплачена 15 января 2018 года?

Второй вопрос. И аналогично: зарплата начислена за декабрь 2018 года, а выплачена 15 января 2019 года?

1. Отразите выплату зарплаты за декабрь 2017 года (НДФЛ с нее) в разделе 2 (строки 100-140) и в разделе 1 по строке 070 расчета за I квартал 2018 года (письма ФНС России № БС-4-11/23138 от 5 декабря 2016 г., № БС-4-11/22677 от 29 ноября 2016 г.)

Таким образом, сумма удержанного налога с такого вознаграждения должна быть отражена нарастающим итогом по строке 070 годового расчета за 2018 год.

2. Аналогичным образом в расчете 6-НДФЛ за I квартал 2019 года отразите операцию по выплате в январе 2019 года зарплаты, начисленной за декабрь 2018 года. При этом в расчете за 2018 год сумму декабрьской зарплаты и исчисленный с нее НДФЛ следует разнести по строкам 020 и 040 соответственно (письмо ФНС России № БС-4-11/22677 от 29 ноября 2016 г.)

Зарплата за сентябрь начислена, налог с нее уплачен в бюджет. Нужно ли заполнять раздел 2 в отчете за 9 месяцев, если зарплату за сентябрь планируем выплатить только в октябре?

В расчете 6-НДФЛ не указываются даты фактической уплаты налога в бюджет. Таким образом, неважно, что НДФЛ за сентябрь вы заплатили в сентябре. Отразить удержание и уплату налога в указанной ситуации нужно в соответствии с требованиями законодательства, то есть в периоде выплаты дохода, с которого производится удержание налога и его уплата.

Как отразить в форме 6-НДФЛ операцию по зарплате, начисленной и выплаченной работнику 30 сентября 2018 года? В этот же день был уплачен НДФЛ в бюджет. Вместе с зарплатой выплатили средний заработок за время нахождения в командировке.

Соответственно, если зарплата за сентябрь выплачена 30 сентября, то данную операцию отразите в разделе 1 расчета за III квартал по соответствующим строкам, включая строку 070, в которой указывается сумма НДФЛ, удержанная с зарплаты за сентябрь. В раздел 2 эта операция войдет уже в отчетность за год.

К выплате среднего заработка, сохраняемого на время командировки, применяются те же правила заполнения, что и в отношении зарплаты. То есть в данном случае такую выплату отразите в 6-НДФЛ общей суммой вместе с зарплатой. Объясняется это тем, что она является частью зарплаты работника, положенной ему за текущий месяц.

Как заполнить расчет 6-НДФЛ, если сумма фиксированных платежей (строка 050) больше суммы рассчитанного налога (строка 040)?

Заполните раздел 1 расчета в общем порядке, сформировав строки 020-050, 060, при этом строки 070 и 080 не заполняйте. В соответствии с контрольными соотношениями по строке 050 нужно отразить сумму не более отраженной по строке 040.

Первый вариант — по такой операции раздел 2 расчета не заполнять. Такой вариант полностью согласуется с многочисленными разъяснениями ведомства по иным схожим ситуациям.

Поскольку фиксированный авансовый платеж превышает сумму рассчитанного налога, то сумма к удержанию будет равна нулю. В раздел 2 формы 6-НДФЛ заносится информация, связанная с фактическим удержанием НДФЛ. Следовательно, НДФЛ с дохода не удерживается, как в рассматриваемом случае при превышении фиксированного платежа над суммой исчисленного налога, то данные о таком доходе в раздел 2 включать нет необходимости.

Заполнять раздел 2 подобным образом налоговая служба предлагает в том числе, когда сумма предоставленных стандартных налоговых вычетов на детей превышает размер дохода, полученного на отчетную дату.

Мы выплатили работнику 4 июля 2018 года зарплату за июнь 2018 года, отпускные и единовременную доплату к отпускным. Можно ли такие выплаты отражать в разделе 2 формы 6-НДФЛ одной записью?

Нет, необходимо сформировать отдельные записи по каждому доходу (зарплате и отпускным). В данном случае дата выплаты дохода по зарплате, отпускным и доплате отпускных (т.е. день удержания НДФЛ с него) одна (совпадает). Однако, дата фактического получения дохода для целей НДФЛ и крайний срок уплаты налога определяются по-разному.

Поэтому в отношении таких доходов, выплаченных в один день, потребуется заполнить отдельно строки 100-140 раздела 2 расчета 6-НДФЛ (письма ФНС России № БС-4-11/8312 от 11 мая 2016 г., № БС-4-11/4538 от 18 марта 2016 г.)

Таким же образом заполните раздел 2 расчета, если вместе с зарплатой вы перечислили больничный (вместо отпускных).

Вместе с тем, возможна ситуация, когда в отношении различных выплат заполняется только один блок раздела 2 формы 6-НДФЛ. Например, в случае одновременной выплаты разных доходов, для которых предусмотрены одинаковые даты их фактического получения для целей НДФЛ, удержания и перечисления налога (крайний срок уплаты). Так, если 30 июля 2018 года директору, который также является учредителем, выплатили отпускные за август, единовременную доплату к отпуску и дивиденды, то такие выплаты в разделе 2 формы отразите одной записью. Поскольку даты получения доходов (30 июля), удержания налога (30 июля) и крайний срок уплаты налога (31 июля) в данном случае совпадают.

Включать ли в бланк полностью освобожденные выплаты и выплаты, облагаемые только отчасти (например, подарки работникам или сверхнормативные суточные)?

Полностью освобожденные выплаты (например, стоимость подарка за 4000 рублей) в бланк можно не включать (п. 7 письма ФНС России № ГД-4-11/22216 от 1 ноября 2017 г.). Доходы, облагаемые частично, отражаются по-разному. Например, суточные по строке 020 в пределах нормы указывать не нужно, а следует указывать только в части, превышающей нормы. В то время как стоимость подарков свыше 4000 рублей, покажите в полной сумме без учета корректировки их на необлагаемую часть.

Мы отразили выплаченные 10 января 2018 года декабрьскую зарплату и производственную премию, назначенную за декабрь, одной записью в разделе 2 расчета 6-НДФЛ. Это правильно?

Если ежемесячная премия является составной частью зарплаты (связана с выполнением работником трудовых обязанностей), то дату получения такого дохода определяйте в порядке, аналогичном определению зарплаты. То есть такие премии за месяц признавайте доходом работника на последнее число месяца, за который они начислены (независимо от того, когда издан приказ о назначении выплаты).

В отношении остальных видов премий (например, к празднику или к юбилею), не носящих характер производственных, доход формируется в общем порядке на дату их выплаты.

Аналогичный порядок действует при выплате ежемесячных премий уволенным работникам (с учетом того, что дата получения дохода определяется как последний день работы).

Работнику 15 августа 2018 года был оплачен ежегодный отпуск продолжительностью семь календарных дней с последующим увольнением. Какие даты по выплате отпускных нужно указать в такой ситуации?

Мы сдали 6-НДФЛ за I квартал, но только в июле обнаружили, что неверно указали КПП и ОКТМО. Нужно ли теперь подавать уточненный расчет?

Если организация, имеющая обособленные подразделения и представившая расчеты в отношении работников этих обособленных подразделений при их заполнении указала неверные КПП или ОКТМО (например, головного отделения организации или другого обособленного подразделения), то в таком случае рекомендуется представить две формы 6-НДФЛ:

Если ошибка в 6-НДФЛ также сопровождается аналогичной ошибкой в платежках на уплату налога, то их тоже уточните. Однако это возможно, если ошибочно указан ОКТМО в рамках одного субъекта РФ, поскольку банк-получатель в разных регионах разный (а этот реквизит не уточняется). Межрегиональный зачет в данном случае хоть и возможен, но налоговые инспекции идут на этот вариант неохотно, да и сама процедура займет много времени. Поэтому целесообразно произвести повторную уплату по верным реквизитам, а ошибочно совершенный платеж вернуть.

Как заполнить расчет 6-НДФЛ, если мы списали безнадежный долг по подотчетным суммам работнику-единственному учредителю?

Заполните, указав по строке 080, суммы НДФЛ с возникшего дохода (суммы списанного долга), который не может быть удержан до окончания года.

Однако если после окончания отчетного (налогового) периода долг будет погашен должником, то потребуется уточнить расчет с указанием соответствующего номера корректировки. Уточненный расчет по форме 6-НДФЛ заполните путем уменьшения строк 020, 040, 080 раздела 1 расчета на сумму дохода в виде списания безнадежной задолженности и не удержанной суммы налога.

Работнику 20 июля на день рождения подарили клубную карту в фитнес-центр, НДФЛ с данного дохода удержали 23 июля— с первой же выплаты (при перечислении июльского аванса по зарплате). Нужно ли в расчете 6-НДФЛ заполнять строку 080?

По строке 080 отражается сумма налога, которая фактически не может быть удержана до окончания года. Например, при выдаче подарка работнику, который со следующего месяца решил уволиться, а налог не был удержан из-за нехватки суммы выплаты дохода в денежной форме. В рассматриваемой же ситуации налог был удержан в этом же налоговом периоде — 23 июля при выплате аванса по зарплате, поэтому по строке 080 эту операцию не отражайте.

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля,

- за полугодие — до 2 августа,

- за 9 месяцев — до 1 ноября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

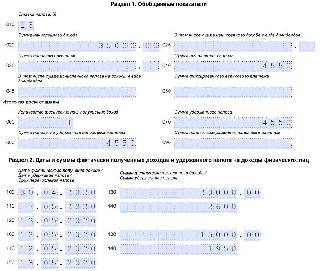

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Статья актуальна на 05.02.2021

Всем работодателям требуется сдавать расчет 6-НДФЛ при осуществлении выплат работникам согласно п. 2 ст. 230 НК РФ.

Отчет за I полугодие нужно подать в ИФНС не позже 30.07.2021 года. При этом необходимо использовать форму документа, установленную Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. Она использовалась и при сдаче отчета в апреле за I кв. 2021 года.

Основная проблема, которая касалась заполнения расчета, была связана с датой уплаты НДФЛ. Для понимания, нужно ли включать выплату в 6-НДФЛ или нет, требуется учитывать не крайний срок оплаты налога, а дату, когда его удержали. Этот момент регламентирован п. 3.1 Порядка, утвержденного Приказом № ЕД-7-11/753@.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

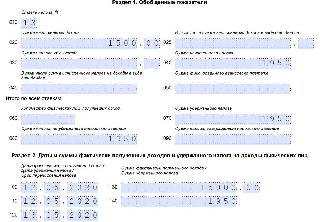

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Расчет при увольнении в 6-НДФЛ — это отражение в отчете выплат работнику при расторжении трудового договора с ним.

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

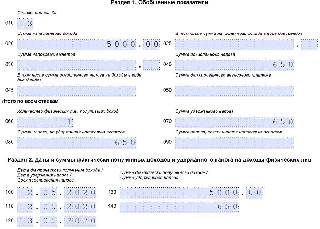

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2020 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2020 зарплата не только за май, но и за апрель в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за апрель;

- во втором — окончательный расчет.

6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Отражаем выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Читайте также: