Включается ли отпуск за свой счет в среднесписочную численность

Обновлено: 18.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Отдельные отчетные формы для ООО и ИП, обязательные для представления в налоговую инспекцию, внебюджетные фонды или статистическую службу, содержат показатель среднесписочной численности. Для разных целей используются разные виды определения численности персонала организации:

- фактическая численность;

- явочная численность;

- штатная численность;

- плановая численность;

- нормативная численность;

- среднесписочная численность.

Вопрос: Каковы особенности расчета среднесписочной численности работников для вновь созданных организаций?

Посмотреть ответ

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период?

Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители?

Посмотреть ответ

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

-

;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?

Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Среднесписочная численность в 1С:ЗУП (ред. 3)

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

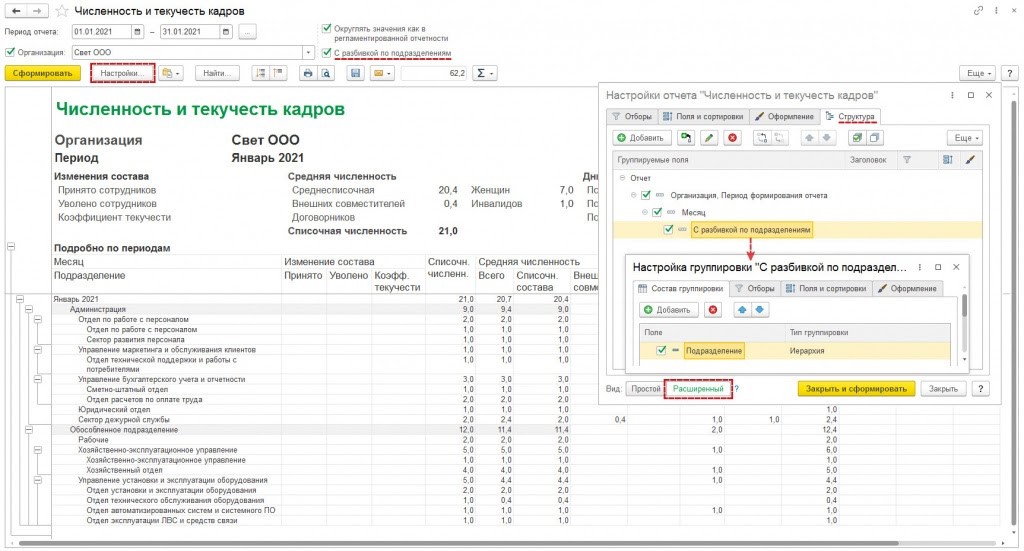

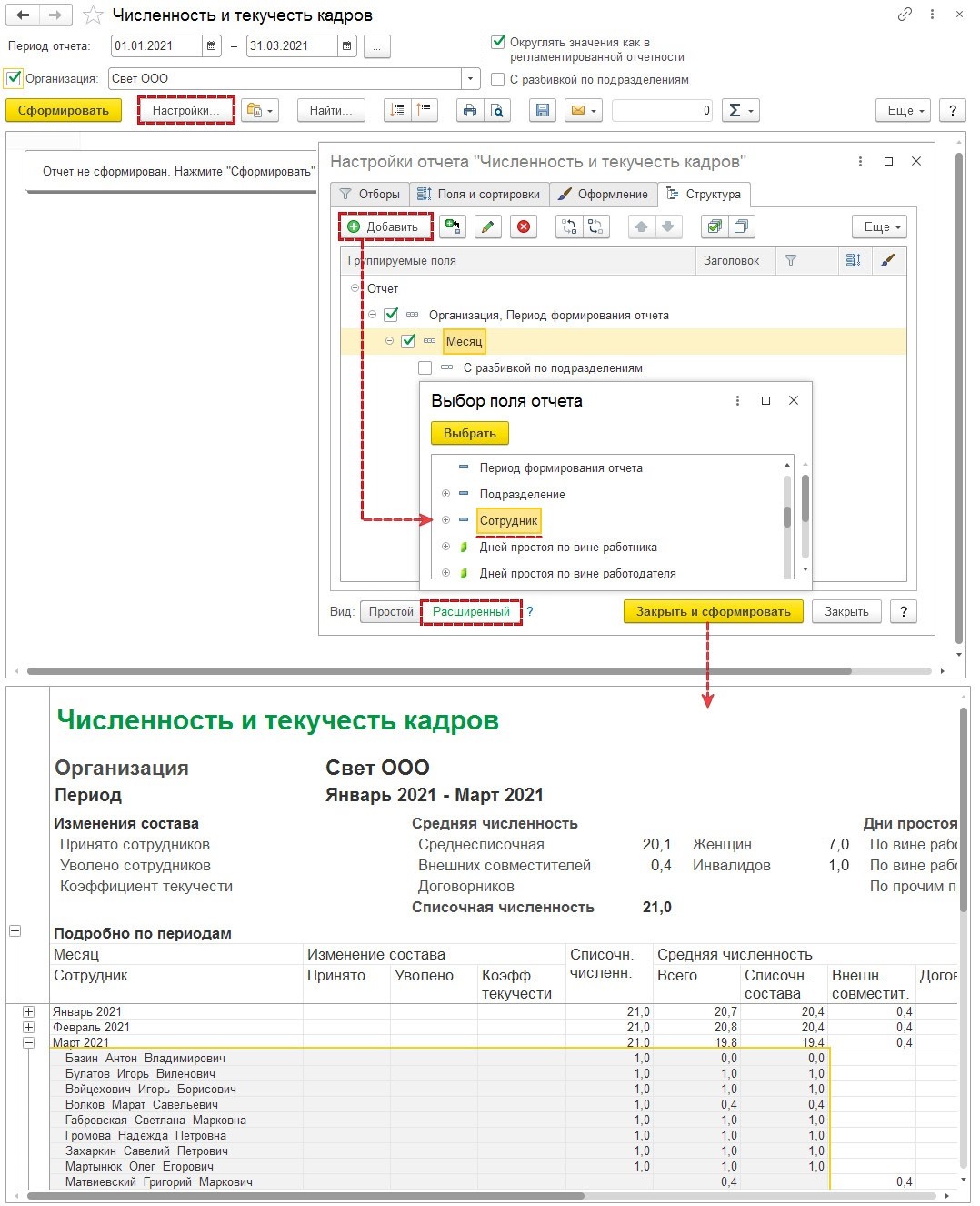

Проверка корректности отражения среднесписочной численности

Через расшифровку показателя за каждый месяц отчетного периода

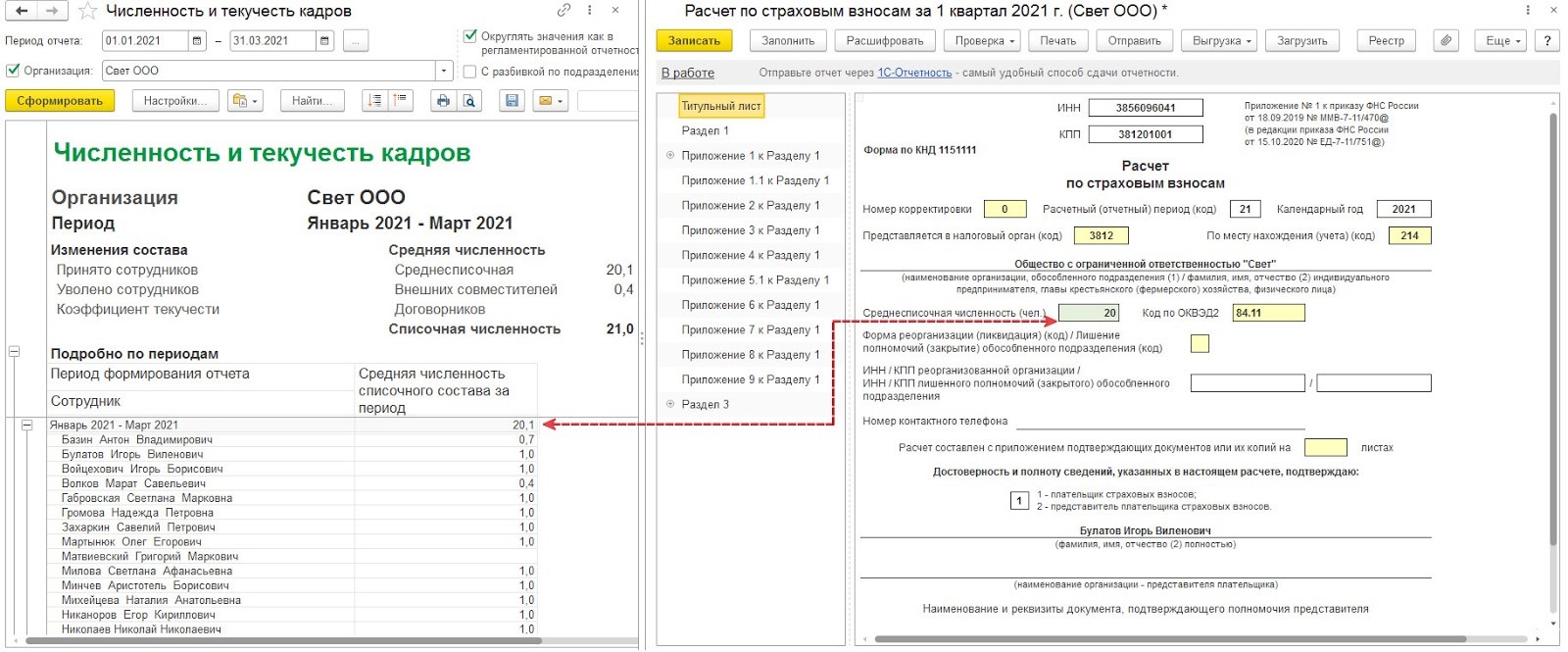

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

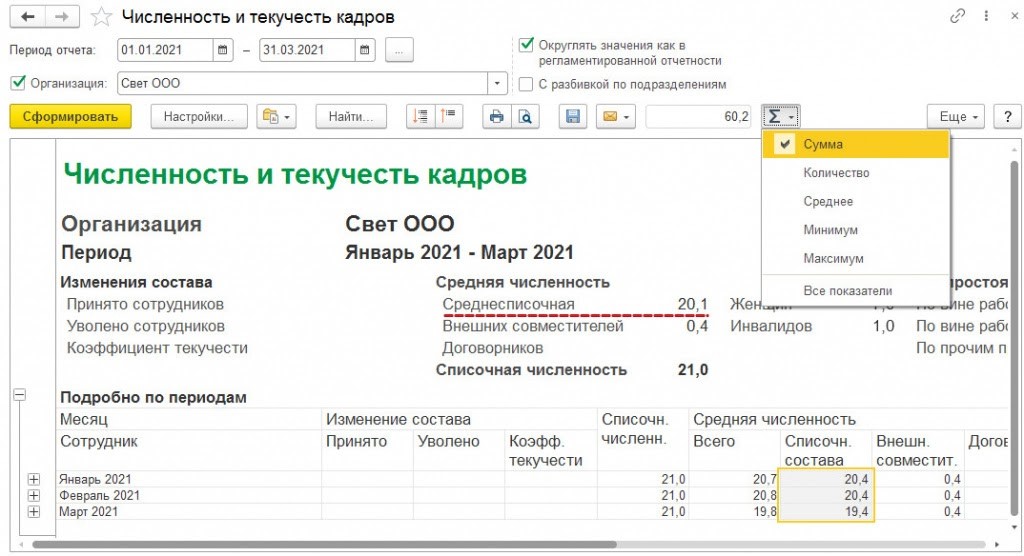

Через расшифровку показателя за отчетный период

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ.

Расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

Включаются в списочный состав

Не включаются в списочный состав

- фактически явившиеся на работу, в том числе неработающие в дни простоя

- находившиеся в командировках, если сохраняется зарплата

- не явившиеся по болезни (на весь период листка нетрудоспособности или до выбытия по инвалидности)

- находившиеся в отпусках по беременности и родам, а также по уходу за ребёнком

- находившиеся в отпусках (оплачиваемых и за свой счет)

- получившие день отдыха за выход в выходные или праздничные (нерабочие) дни

- имевшие выходной день по графику или за переработку рабочего времени

- принятые временно для замещения отсутствующих сотрудников

- не явившиеся по причине выполнения государственных или общественных обязанностей

- принятые на неполный рабочий день/неделю или на полставки

- надомники

- принятые с испытательным сроком

- сотрудники, имеющие специальные звания

- повышающие квалификацию или приобретающие новую профессию с отрывом от производства, если сохраняется зарплата

- направленные временно из других организаций, если на основном рабочем месте не сохраняется зарплата

- студенты на практике, если они зачислены на рабочие места

- находящиеся в учебном отпуске, если зарплата сохраняется частично или полностью

- обучающиеся в образовательных учреждениях и аспирантурах с полным или частичным сохранением заработка

- студенты, ушедшие в дополнительный отпуск, или поступающие для сдачи экзаменов, без сохранения заработной платы

- находившиеся в простоях по независящим от них причинам

- принимавшие участие в забастовках

- работавшие вахтовым методом

- иностранцы, находящиеся на территории России

- совершившие прогулы

- находившиеся под следствием до решения суда

- внешние совместители

- принятые по договорам гражданско-правового характера

- подавшие заявление об увольнении и прекратившие деятельность до истечения срока предупреждения или без предупреждения администрации

- переведённые в другую организацию, если заработная плата на основном месте не сохраняется

- направленные за границу

- собственники организаций, не получающие зарплату

- индивидуальные предприниматели, т.к. они не могут заключить с собой трудовой договор

- члены кооператива, не заключившие трудовых договоров со своей организацией

- направленные на обучение с отрывом от производства, получающие стипендию за счет работодателя

- принятые по ученическому договору на профессиональное обучение с выплатой стипендии

- адвокаты

- военнослужащие при исполнении обязанностей военной службы

- привлечённые по договорам с госорганизациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы)

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2021 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

Продолжительность рабочей недели

Продолжительность рабочего дня при 5-ти дневной неделе

Продолжительность рабочего дня при 6-ти дневной неделе

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Сдача отчётности онлайн

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Среднесписочная численность

В среднесписочную численность (ССЧ) включают только тех работников, которые оформлены по трудовым договорам.

Так в расчет ССЧ попадает постоянный персонал, сезонные и временные работники, а также собственники предприятия, которые получают зарплату.

Внешних совместителей в ССЧ не включают.

Чтобы подсчитать ССЧ за нужный период (например: квартал, полугодие), сначала рассчитывают ССЧ за каждый месяц.

ССЧ за месяц рассчитывают так:

- суммируют численность персонала за каждый день месяца (включая выходные, праздники и нерабочие дни);

- делят полученный результат на количество календарных дней в месяце.

Количество работников в выходные (праздничные, нерабочие) дни считается равным списочной численности в предшествующий рабочий день.

Если работник уволился в пятницу, то его исключают из подсчета численности со следующего дня.

Данные для расчета списочной численности берут из табелей учета рабочего времени.

В списочную численность не включают (п. 79.1 Указаний):

- работников, которые находятся в неоплачиваемом отпуске в связи с прохождением обучения;

- женщин, которые находятся в отпуске по беременности и родам, уходу за ребенком (кроме тех, кто продолжает работать на условиях неполного дня).

В списочную численность включают работников , которые находятся на больничном, в командировке, в отпуске.

Важно: внутренний совместитель учитывается в списочной численности один раз по месту основной работы.

Тех, кто трудится неполное рабочее время, тоже нужно подсчитать (п. 77 Указаний). Расчет выполняют отдельно, а затем суммируют полученный результат с величиной ССЧ по работникам на полном дне.

Среднюю численность работников на неполном графике рассчитывают пропорционально отработанному времени.

1. Сначала считают количество отработанных дней каждым сотрудником.

Для этого количество отработанных часов сотрудником за месяц делят на количество часов в рабочем дне (например: 8 часов). Если сотрудник в рабочие дни был в отпуске (болел и т. д.), то количество отработанных часов в эти дни ставят такое же, как в предыдущий рабочий день.

2. Затем считают ССЧ работников на неполном графике за месяц.

Для этого суммируют количество отработанных дней каждым сотрудником и делят результат на количество рабочих дней в месяце.

ССЧ измеряют в целых единицах, поэтому полученный результат всегда округляют до целого числа.

Пример:

Внешние совместители в расчете не участвуют.

ССЧ сотрудников с полным рабочим днем составит:

10 человек * 31 день / 31 день = 10 человек.

ССЧ сотрудников с неполным рабочим днем:

1. Каждый работник отработал в октябре: 4 часа * 21 рабочий день = 84 часа в месяц.

Количество отработанных дней каждым сотрудником составит: 84 часа в месяц / 8 часов в день = 10,5 рабочих дней

2. ССЧ сотрудников на неполном дне:

(10,5 рабочих дней * 3 человека) / 21 рабочий день = 1,5 человек.

ССЧ по предприятию за месяц:

10 человек + 1,5 человека = 11,5 человек = 12 человек.

Средняя численность

Понятие средняя численность (СЧ) более широкое. Так, согласно п. 75 Указаний средняя численность включает:

- ССЧ сотрудников по трудовым договорам;

- среднюю численность внешних совместителей;

- среднюю численность исполнителей по договорам гражданско-правового характера (ГПХ).

Важно! В состав средней численности исполнителей по договорам ГПХ не включают: самозанятых, ИП, а также лиц, с которыми заключены авторские договоры на передачу имущественных прав (п. 81 Указаний).

Среднюю численность внешних совместителей рассчитывают так же, как и ССЧ работников на неполном дне — пропорционально отработанному времени.

Среднюю численность исполнителей по договорах ГПХ рассчитывают так же, как и ССЧ работников на полном дне. То есть исполнитель учитывается за целую единицу каждый день, пока действует его договор. В выходные (праздничные, нерабочие) дни численность исполнителей по ГПД определяют по предшествующему рабочему дню.

Когда нужна среднесписочная численность

Во-первых, показатель ССЧ входит в ряд отчетов, которые сдают предприятия в контролирующие органы. Например, ССЧ отражается в расчете по страховым взносам, расчете 4-ФСС, некоторых формах отчетности в Росстат (П-4, П-5 и т. д.)

Во-вторых, на основе величины ССЧ бухгалтер определяет способ подачи отчетности в госорганы.

Так согласно п. 3 ст. 80 НК РФ налогоплательщик обязан сдать декларацию электронно, если его ССЧ за предшествующий год больше 100 человек.

А расчет 4-ФСС в Соцстрах сдают электронно, если ССЧ за предшествующий расчетный период больше 25 человек (ст. 24 закона от 24.07.1998 № 125-ФЗ).

Важно: способ подачи некоторых форм отчетности определяется иным способом.

Так, форма 6-НДФЛ и расчет по страховым взносам сдаются электронно, если количество получателей доходов в отчетном (расчетном) периоде превысило 10 человек (п. 10 ст. 431 НК РФ, п. 6.1. приказа ФНС России от 15.10.2020 № ЕД-7-11/753@).

Аналогичным образом определяется способ подачи отчетности в ПФР: электронно отчитываются страхователи, которые выплачивали в отчетном периоде вознаграждения 25 и более застрахованным лицам (п. 2 ст. 8 закона от 01.04.1996 № 27-ФЗ).

Важен показатель ССЧ и для применения некоторых льгот.

Так, вновь созданные IT-компании вправе претендовать на льготу по страховым взносам, если их ССЧ не меньше 7 человек (ст. 427 НК РФ).

А предприятия, на которых трудятся инвалиды, могут получить освобождение от НДС, если ССЧ инвалидов среди работников не меньше 50% (письмо Минфина № 03-01-11/82904 от 22.09.2020).

Когда нужна средняя численность

Средняя численность важна для организаций и ИП, которые применяют спецрежимы.

Так, компания (ИП) потеряет право на применение УСН, если по итогам отчетного (налогового) периода ССЧ превысит 130 человек. А лимит ССЧ для применения патента предпринимателем — не более 15 человек.

Читайте также: