Входят ли внешние совместители в среднесписочную численность работников

Обновлено: 18.05.2024

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Среднесписочная численность в 1С:ЗУП (ред. 3)

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

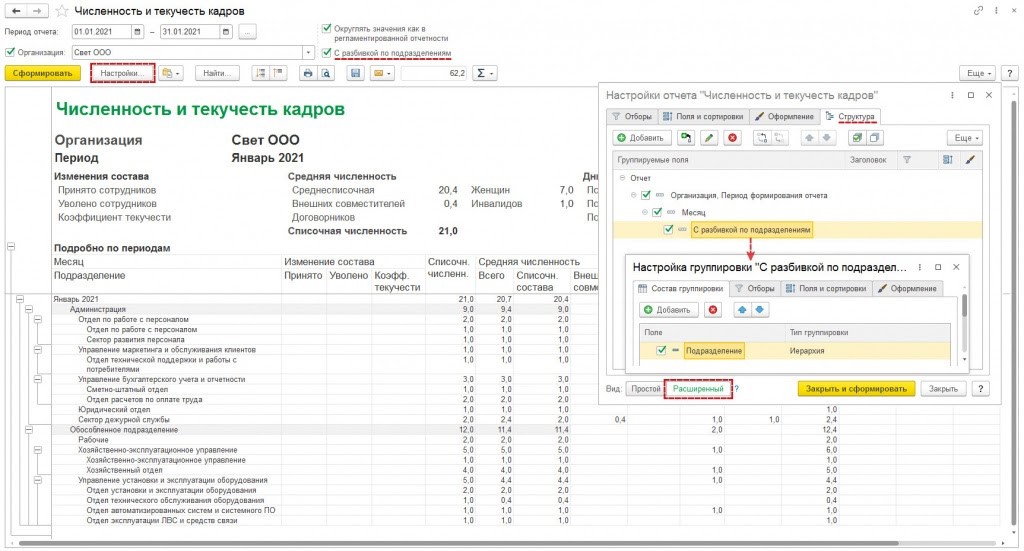

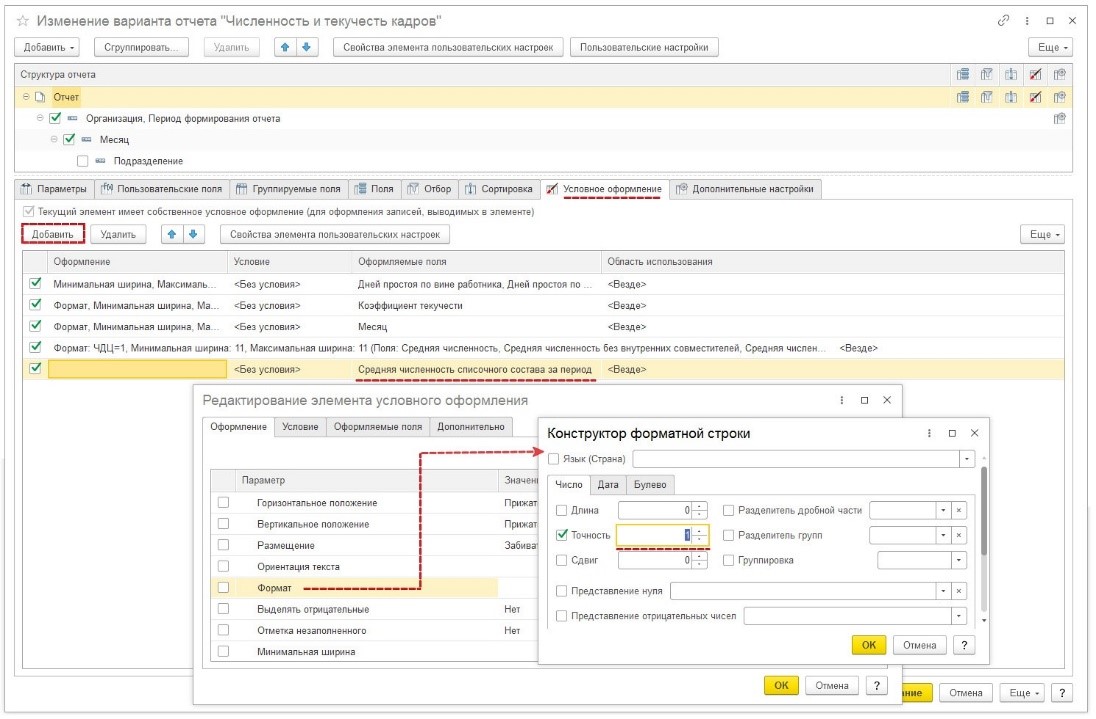

Проверка корректности отражения среднесписочной численности

Через расшифровку показателя за каждый месяц отчетного периода

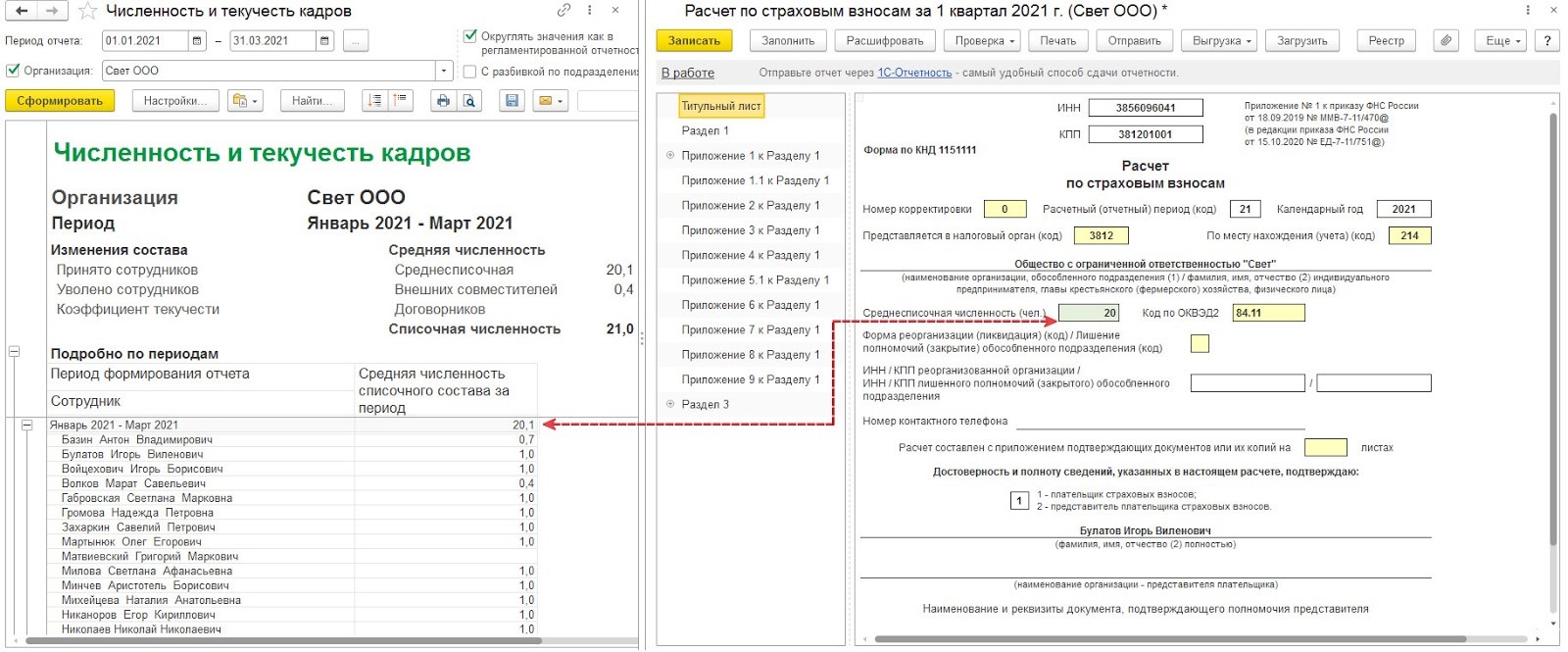

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

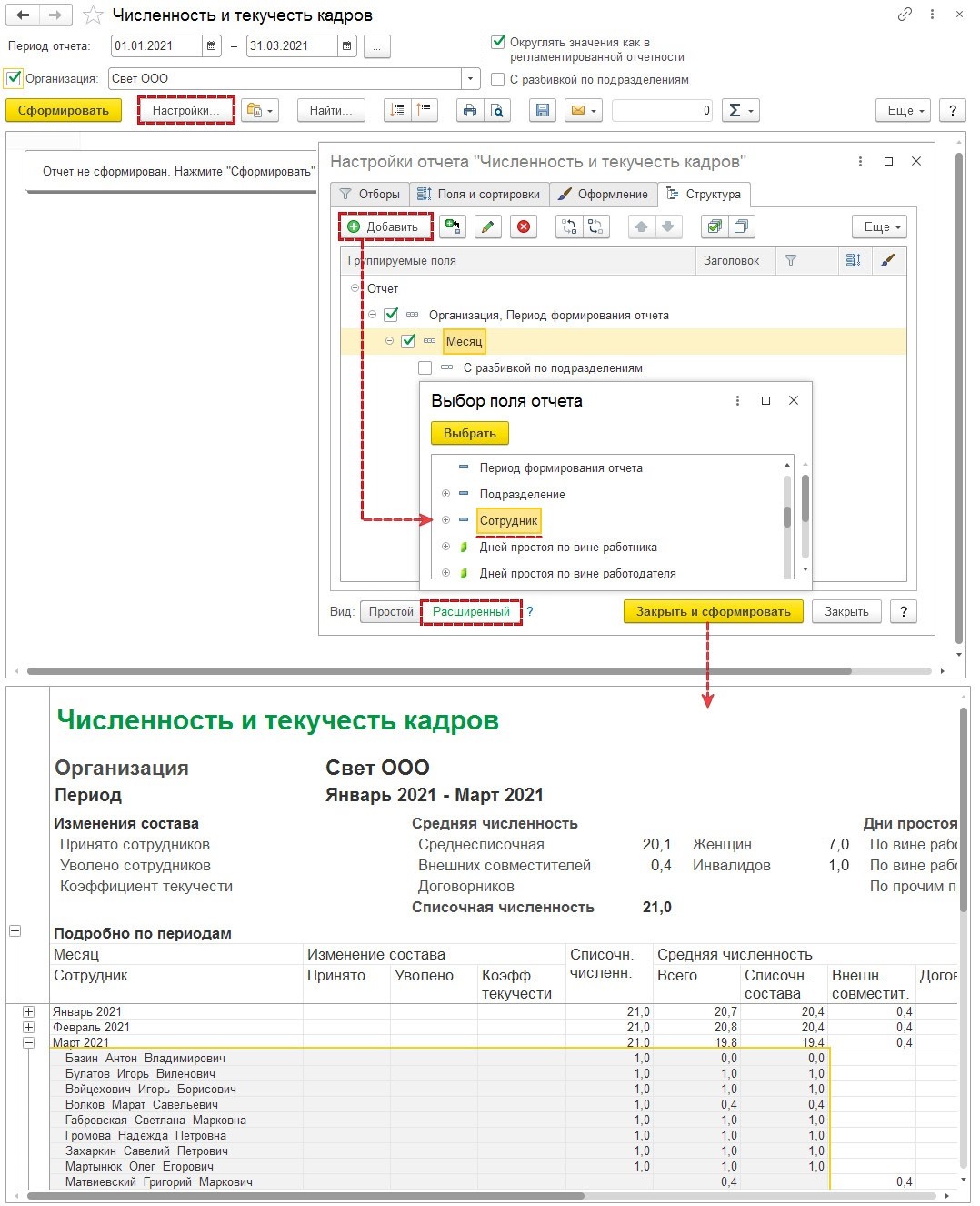

Через расшифровку показателя за отчетный период

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

В целях отражения в отчетности Фомы-4 ФСС РФ достоверных данных о среднесписочной численности работников , Государственное учреждение - Архангельское региональное отделение Фонда социального страхования сообщает.

Среднесписочная численность работников рассчитывается на основании ежедневного учета списочной численности , которая постоянно уточняется в соответствии с унифицированными формами первичной документации по учету труда и оплаты труда (приказами (распоряжениями) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора (увольнении), табелями учета рабочего времени, расчетно-платежными ведомостями).

Обращаем внимание: Численность показывается в целых единицах.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации, в том числе:

- фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

- находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

- не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

- не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

- принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором.

Обращаем внимание, что согласно п. 84.1 Указаний , не включаются в среднесписочную численность:

· женщины, находившиеся в отпусках по беременности и родам; лица, находившиеся – в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

· работники, обучающиеся в образовательных учреждениях и находившиеся в – дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения,

· находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме этого, в соответствии с п. 83 Указаний, не включаются в среднесписочную численность работники, выполнявшие работу по договорам гражданско-правового характера, принятые на работу по совместительству из других организаций.

В соответствии с пунктом 81 Указаний, среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1‑го по 30‑е или 31‑е число (для февраля – по 28‑е или 29‑е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных либо праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года.

Лица, не входящие в списочный состав и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу ( п. 84.2 Указаний ).

Лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на неполное рабочее время , при определении среднесписочной численности работников учитываются пропорционально отработанному времени ( п. 84.3 Указаний ). Следует иметь в виду, что работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы.

Обращаем внимание: Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности работников как целые единицы.

С 2021 года сведения о среднесписочной численности отражаются в отчетности по новым правилам. Разберемся, где и когда надо показывать ССЧ, как правильно рассчитать этот показатель. Тонкости вычислений посмотрим на примерах. Расскажем, как вычислить среднесписочную численность при неполном рабочем дне, за неполный месяц, за год. Чем она отличается от средней и списочной численности.

О чем узнаете

Что такое среднесписочная численность работников

Под среднесписочной численностью работников (ССЧ) понимается усредненное число сотрудников, которые работали на протяжении отчетного периода. Показатель нужен для отражения в РСВ и 4-ФСС. Отдельный отчет о среднесписочной численности с 2021 года не подается, все необходимые сведения контролирующие органы получат из Расчета страховых взносов. Так как отчеты по взносам подаются по итогам 1 квартала, полугодия, 9 месяцев и года, показатель ССЧ надо выводить за аналогичные периоды.

Заполнение и подача 4-ФСС регламентируется Приказом ФСС от 26.09.2016 г. № 381. В соответствии с этим нормативным документом на титульном листе надо ввести значение среднесписочной численности за период с начала отчетного года. Форма подается в ФСС не позднее 20 числа после окончания отчетного периода при сдаче на бумажных носителях или до 25 числа после отчетного периода при сдаче в электронном виде.

Заполнение показателя среднесписочной численности в РСВ регламентировано Приказом ФНС от 18.09.2019 г. № ММВ-7-11/470@ - данные отражаются на титульной странице. Расчет по страховым взносам работодатели направляют в налоговый орган в течение 30 календарных дней после завершения отчетного периода (квартал, полугодие, 9 месяцев, год). Благодаря изменению формы РСВ подавать отдельную отчетность по сведениям о среднесписочной численности не надо (норма актуальна с января 2021 года).

Алгоритм расчета ССЧ за месяц и иные отчетные периоды описан в Приказе Росстата от 27.11.2019 г. № 711.

Сведения о среднесписочной численности работников нужны субъекту хозяйствования в следующих случаях:

- для заполнения отчетности по всем видам страховых взносов — РСВ и 4-ФСС;

- при определении доли прибыли, приходящейся на обособленное подразделение в соответствии с нормами ст. 288 НК РФ;

- при подтверждении права на льготы по НДС в виде освобождения от налогообложения отдельных операций (сравнивается среднесписочная численность инвалидов с показателем общей ССЧ в соответствии с требованиями п. 3 ст. 149 НК РФ);

- информация о среднесписочной численности важна при подаче налоговых деклараций и расчетов на бумажных носителях — ССЧ должна быть не более 100 человек (ст. 80 НК РФ);

- для заполнения форм статистической отчетности, например, П-4, которая подается всеми юридическими лицами (за исключением тех, кто относится к малому бизнесу) до 15 числа после отчетного периода (ежемесячно);

- для отнесения к малым или средним предприятиям — ССЧ не должна превышать 100 или 250 человек соответственно (ст. 4 Закона от 24.07.2007 № 209-ФЗ);

- для применения пониженных тарифов страховых взносов. Например, для ИТ- компаний ССЧ должна быть не менее 7 человек (п. 5 ст. 427 НК РФ).

Списочная численность и среднесписочная численность — разные показатели. Списочный состав персонала является основой для выведения ССЧ. Частая ошибка — отождествление понятий средней и среднесписочной численности. При расчете первого показателя учитываются все оформленные у работодателя физические лица по трудовым контрактам, по договорам ГПХ и внешние совместители, а среднесписочная численность ориентируется только на штатных работников, то есть ССЧ является составляющим элементом средней численности. Средняя численность нужна субъектам хозяйствования, например, при оценке возможности перехода на УСН (не более 100 человек в соответствии с пп. 15 п. 3 ст. 346.12 НК РФ) или ПСН (не более 15 человек — п. 5 ст. 346.43 НК РФ).

Как наказывают за непредставление сведений о ССЧ

Срок сдачи среднесписочной численности в 2021 году не установлен, так как эта форма отчетности как самостоятельный документ отменена с января текущего года. Информация подается в составе Расчета по страховым взносам (РСВ). За срыв срока при сдаче РСВ ответственность предусмотрена ст. 119 НК РФ — штраф в размере от 5% до 30% от суммы неуплаченных вовремя взносов, но не менее 1000 руб.

Если субъект хозяйствования не подаст сведения по форме П-4, к нему могут быть применены меры воздействия в соответствии со ст. 13.19 КоАП РФ:

- административный штраф в отношении должностных лиц выписывается в сумме от 10 до 20 тыс. руб.;

- штраф применительно к юридическим лицам в размере от 20 до 70 тыс. руб.;

- при повторном нарушении максимальный уровень взыскания для должностных лиц возрастает до 50 тыс. руб., для предприятий до 150 тыс. руб.

Создавайте РСВ в СБИС. Программа сама сформирует отчет по данным бухучета и сведениям о сотрудниках. Узнать подробнее.

Как рассчитать среднесписочную численность

Так как основу ССЧ составляет списочная численность, необходимо определить сначала общее количество работников в штате за каждый день. Далее выводится среднесписочный состав наемного персонала за месяц, после чего можно определить ССЧ по итогам квартала, полугодия, 9 месяцев или года.

Списочный состав за каждый день определяется на основе табелей учета рабочего времени. Субъекты хозяйствования могут применять собственные формы табелей или использовать рекомендованные Госкомстатом шаблоны Т-12 и Т-13 (унифицированные формы представлены в Постановлении Госкомстата от 05.01.2004 г. № 1).

Для расчета среднесписочной численности работников по итогам месяца используется следующая формула:

ССЧ за месяц = Сумма показателей СЧ за каждый день / Число календарных дней в месяце.

Учитывается численность наемного персонала за все календарные дни, а не только за рабочие смены (в расчет принимаются и праздничные, выходные дни). Например, если в рассматриваемом месяце 30 дней, суммировать надо 30 показателей численности и разделить полученную сумму также на 30. В нерабочие дни количество работников приравнивается к показателю за предшествующий рабочий день. Специалисты, которые отработали неполный месяц, в расчете участвуют как целая единица.

Условия для включения сотрудников в списочную численность:

- физическое лицо трудоустроено по трудовому договору;

- для человека это место работы является основным, даже если он работает на неполную ставку;

- трудовые функции в рассматриваемом месяце выполнялись физическим лицом один день или более;

- сотрудники, работающие на условиях неполного рабочего времени, учитываются в ССЧ пропорционально отработанному времени.

В расчет принимаются лица, работающие в период испытательного срока, надомники, студенты, зачисленные на штатные должности на период прохождения ими производственной практики, декретницы, работники с иностранным гражданством, прогульщики, вахтовики, трудоустроенные лица, находящиеся под следствием. В численность должны входить и собственники предприятия, получающие заработную плату, временно отсутствующие работники (находящиеся на больничных, в отпусках и командировках).

Кто не входит в среднесписочную численность работников:

- внешние совместители;

- лица, привлекаемые к работам по договору ГПХ;

- работники, направленные за границу или переведенные в другую организацию при условии, что за ними не сохраняется заработная плата;

- сотрудники, направленные на учебу с отрывом от выполнения рабочих функций с условием выплаты им стипендии;

- лица, изъявившие желание уволиться и прекратившие выполнение трудовых функций, не включают в списочную численность с момента невыхода на рабочее место;

- собственники, которым не платится заработная плата;

- адвокаты, военнослужащие.

Формула среднесписочной численности работников за год:

ССЧ годовая = Сумма показателей ССЧ за все месяцы отчетного года / 12

Полученный результат округляется до целых единиц.

Примеры расчетов ССЧ в разных ситуациях

Некоторые категории работников будут участвовать в формировании показателя списочной численности, но они исключаются из ССЧ. Такие особенности присущи женщинам, находящимся в отпуске по беременности или по уходу за ребенком (норма не касается тех, кто работает на условиях неполного рабочего времени). Также не должны влиять на значение ССЧ специалисты, оформившие учебный отпуск, если за этот период им не сохраняется зарплата.

Предприятие функционирует по графику 5-дневной рабочей недели, все трудоустроенные лица работают полный день. По итогам февраля 2021 года надо вывести среднесписочную численность. В соответствии с табелем рабочего времени имеются следующие данные:

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, – в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января – 89 человек, а с 21 по 31 января – 88, то среднесписочная численность за январь – 88,6 человека ((20 дн. х 89 чел. + 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе – 89 человек, в феврале – 90, в марте – 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 + 90 + 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО – это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ – количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО – это количество часов, отработанных внешними совместителями, а КЧМ – количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе).

Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., – 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей – 0,75 человека =102 ч / 136 ч, с округлением до десятых – 0,8 человека.

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 №485. В частности, этим приказом утверждены:

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек – ежемесячно;

- при средней численности работников менее 15 человек – ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше – при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения – полное наименование организации либо фамилия, имя и отчество физического лица – представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, – дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом – представителем учреждения – дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение – в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо – в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ф. П-4 Сведения о численности, заработной плате и движении работников

Вопрос:

Как рассчитывается среднесписочная численность работников списочного состава?

Ответ:

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Вопрос:

Как учитываются лица списочного состава, работающие неполное рабочее время?

Ответ:

Лица, работающие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности учитываются пропорционально отработанному времени. Но следует учитывать, что лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности как целые единицы.

Вопрос:

Какие категории работников не включаются в списочный состав?

Ответ:

В списочную численность не включаются:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

- привлеченные для работы согласно специальным договорам (военнослужащие, лица, отбывающие наказание);

- направленные на обучение с отрывом от производства;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения;

- собственники организации, не получающие заработную плату.

Вопрос:

Какие категории работников списочного состава не включаются в среднесписочную численность?

Ответ:

При определении среднесписочной численности некоторые работники списочной численности не включаются в среднесписочную численность. К ним относятся:

- женщины, находящиеся в отпусках по беременности и родам, по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы, в соответствии с законодательством РФ.

Вопрос:

Как определить среднегодовую численность, если организация работала неполный год?

Ответ:

Если организация работала неполный год (сезонный характер работы, создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Вопрос:

Как учитывать женщин, которые оформили больничный лист по беременности и родам?

Ответ:

Женщина, оформившая больничный лист по беременности и родам в среднесписочной численности не учитывается, но в списочной численности ее следует учитывать.

Вопрос:

Как рассчитывается средняя численность внешних совместителей?

Ответ:

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени. В связи с тем, что эти сведения могут составлять незначительную величину, то допускается заполнение этих данных с одним десятичным знаком.

Вопрос:

Как отражаются численность и оплата труда работника, состоящего в списочном составе организации, если он заключил с этой же организацией договор гражданско-правового характера или работает внутренним совместителем

Ответ:

Такие работники учитывается один раз в среднесписочной численности. Соответственно, данные по заработной плате (как по основной, так и по дополнительной работе) показываются в фонде заработной платы работников списочного состава.

Вопрос:

Где показывается компенсация за неиспользованный отпуск - в фонде заработной платы или выплатах социального характера?

Ответ:

Компенсация за неиспользованный отпуск учитывается в фонде заработной платы.

Вопрос:

Что включается в выплаты социального характера?

Ответ:

К выплатам социального характера относятся:

- выходное пособие;

- единовременная материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам;

- оплата стоимости проезда к месту отдыха и обратно для работающих в районах Крайнего Севера и приравненных местностей;

- компенсации и суммы, начисленные уволенным работникам на период трудоустройства в связи с сокращением численности или ликвидацией предприятия;

- единовременные пособия и выплаты при выходе на пенсию, при увольнении;

- страховые платежи (взносы), уплачиваемые организацией за работников по добровольному страхованию;

- компенсации и льготы, выплачиваемые работникам, подвергшимся радиационному воздействию;

- оплата путевок работникам на отдых и лечение за счет средств организации, оплата занятий в спортивных секциях, группах здоровья;

- оплата подписки, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- оплата стоимости проезда к месту работы и обратно.

Вопрос:

Где показываются суммы по оплате больничных листов?

Ответ:

Пособия по временной нетрудоспособности (оплата больничных листов), за счет средств государственных внебюджетных фондов, а также средств организации (за первых два дня) не учитываются в фонде заработной платы и выплатах социального характера и не включаются в отчет по форме П-4.

Читайте также:

- Заявление о выдаче задания на проведение работ по сохранению объекта культурного наследия образец

- Как люди выбирают профессию исследование

- Работа в россии получение госуслуги содействия гражданам в поиске подходящей работы

- Вневедомственная охрана как устроиться на работу и сколько платят

- Что за профессия рм