Входит ли зарплата единственного учредителя директора в расходы усн 15

Обновлено: 18.05.2024

Большинство читателей "РНК" рискнут учесть эти расходы.

Сам по себе факт заключения трудового договора с руководителем, который одновременно является единственным учредителем организации, уже может привести к спорам с контролерами. Минздравсоцразвития России и Роструд считают, что так делать нельзя (Письма Минздравсоцразвития России от 18.08.2009 N 22-2-3199, Роструда от 06.03.2013 N 177-6-1 и от 28.12.2006 N 2262-6-1). Дело в том, что нормы трудового законодательства, регулирующие труд руководителей, не распространяются на случаи, когда руководителем является единственный учредитель (ч. 2 ст. 273 ТК РФ).

Правда, ФСС РФ не против того, чтобы руководитель выступал одновременно и в роли работника, и в роли работодателя (Письмо от 21.12.2009 N 02-09/07-2598П).

Соответственно, расходы на оплату труда руководителя, который одновременно является единственным учредителем, оказываются под угрозой. Минфин России и действующий советник государственной гражданской службы РФ считают, что учитывать подобные расходы при налогообложении прибыли неправомерно.

Аргументы в пользу каждой из приведенных позиций мы рассмотрели ниже.

Можно ли учесть в расходах зарплату руководителя - единственного учредителя?

Диаграмма "Единственный учредитель, с которым заключен трудовой договор, является работником организации, и его зарплата - налоговый расход"

Анатолий Малышев, юрист: "Отношения между руководителем и организацией в рассматриваемой ситуации можно считать трудовыми или гражданско-правовыми.

На мой взгляд, правильнее полагать, что единственный учредитель, выступая генеральным директором, является рядовым сотрудником компании и, следовательно, заключает с ней трудовой договор на общих основаниях.

В этом случае руководитель получает заработную плату, то есть вознаграждение за труд, выплачиваемое на основании трудового договора (ст. ст. 57, 129 и 135 ТК РФ). Поэтому выплаты в пользу единственного учредителя, который на основании трудового договора является руководителем организации, можно отнести к расходам на оплату труда.

Это подтверждает и судебная практика. В частности, Четырнадцатый арбитражный апелляционный суд в Постановлении от 18.01.2011 N А13-6879/2010 пришел к выводу, что лицо, назначенное на должность директора общества, которое также выступает его единственным учредителем, является его работником.

А отношения между обществом и директором как работником регулируются нормами трудового права. Значит, зарплату директора-учредителя можно учесть при налогообложении прибыли.

Кстати, и Минфин России не против учета в расходах вознаграждения руководителю организации, если с ним заключен трудовой договор (Письмо от 22.06.2015 N 03-03-06/1/35978). Правда, в указанном Письме не уточняется, какие именно выплаты в пользу гендиректора можно отражать при налогообложении прибыли".

"Без трудового договора включать в налоговые расходы зарплату единственного учредителя незаконно"

Елена Лаптева, советник государственной гражданской службы РФ 2-го класса: "Чтобы выплаты в пользу физлица можно было относить к расходам на оплату труда, необходимо наличие трудовых взаимоотношений (ст. 255 и п. 21 ст. 270 НК РФ). Финансовое ведомство неоднократно напоминало, что без трудового договора учитывать выплаты в пользу руководителя компании нельзя (например, Письмо Минфина России от 22.06.2015 N 03-03-06/1/35978).

В феврале текущего года Минфин России отметил, что руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату. Дело в том, что сторонами трудового договора являются работник и работодатель.

От имени работодателя выступает законный представитель организации - ее руководитель. Поэтому если единственный учредитель компании становится ее руководителем, то заключать трудовой договор не нужно. Следовательно, указанную выплату такому руководителю (выплату зарплаты самому себе) организация, уплачивающая единый налог в связи с применением УСН, не вправе учитывать в составе расходов (Письмо Минфина России от 19.02.2015 N 03-11-06/2/7790).

Чуть раньше финансовое ведомство сделало аналогичные выводы и в отношении компании - плательщика ЕСХН (Письмо Минфина России от 17.10.2014 N 03-11-11/52558).

Полагаю, что приведенная точка зрения финансового ведомства справедлива и для организации, которая уплачивает налоги в соответствии с общим режимом налогообложения".

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Иногда собственник компании работает директором, но не оформляет в штат. И вроде ничего страшного, закон этого прямо не требует. Зато Минздравсоцразвития считает, что оформлять всё-таки надо, Минфин не согласен, а налоговая может оштрафовать, если собственник не получает зарплату.

Почему собственник себе не платит

Единственный собственник, хоть и работает директором, не всегда оформляет себя в штат по разным причинам. Жалко денег, экономит на налогах, не хочет возиться с отчетностью. Вместо этого сам себе платит в конверте. Некоторые считают, что это нормальная практика, а другие — настроены радикально:

Иногда собственники не получают зарплату, но получают дивиденды. Так меньше тратятся деньги компании, а по сути — собственника, потому что с зарплаты надо заплатить взносы, а с дивидендов — нет.

Оклад

Дивиденды

Компания платит сверху: 90 600 рублей

Компания платит сверху: 0 рублей

О дивидендах мы писали статью на Деле. Теперь пора поговорить о зарплате.

Это условный пример, потому что если компания на упрощенке 15%, она может снизить налог за счет зарплаты и взносов, а с дивидендами так не получится. Возможно, зарплата для компании выгоднее, чем дивиденды, и собственник решит обойтись зарплатой.

И всё равно в обоих случаях есть риск получить штраф.

Риски для компании

Законодательство прямо не говорит, что единственный собственник-директор обязан подписать трудовой договор и платить себе зарплату. Но если отказаться от зарплаты, есть риск потерять деньги.

Штраф и шанс лишиться права быть директором. По закону каждый сотрудник обязан получать зарплату.

22 статья Трудового кодекса: работодатель обязан получать зарплату

Собственник стал директором — всё, он сотрудник, компания обязана платить зарплату. Иначе трудовая инспекция вправе оштрафовать: 30 000-50 000 рублей с компании, и 1000-1500 с директора.

5.27 статья КОАП: штрафы, если нет зарплаты

Если компания еще раз нарушит закон, трудовая инспекция дисквалифицирует директора-собственника. Дисквалификация — это большая тема, но если по сути, собственник не сможет быть директором от полугода до трех лет.

Доплата налогов и штраф. Вместе с зарплатой компания платит налоги и взносы. Если зарплаты нет и трудовая инспекция об этом узнает, компании придется доплатить налоги и взносы. Сумма зависит от размера зарплаты. Как минимум — это официальный размер зарплаты или МРОТ.

137 статья Трудового кодекса: работодатель обязан платить минимум МРОТ

Чтобы обхитрить налоговую, собственники пишут отказ от зарплаты, типа они сами решили работать бесплатно, потому что это их компания. Но отказ от зарплаты не спасает от штрафов, потому что штраф получает не сотрудник, а работодатель.

По закону работодатель обязан платить не меньше минимальной зарплаты, не важно, что решил сотрудник. Для налоговой это значит, что компания обязана платить налоги и взносы с размера минимальной зарплаты.

37 статья Конституции и 2 и 78 статьи Трудового кодекса гарантируют сотрудникам зарплату в размере не меньше минимальный размер оплаты труда.

Налоговая доказала, что сотрудники работают в штате, поэтому компания обязана платить зарплату — судебное решение

Компании пришлось платить НДФЛ, страховые взносы и штраф за зарплату.

Новые правила проверки компаний

Проблемы с банком. Банки обязаны выполнять требования 115 ФЗ. Если банк подозревает мошеннические схемы, он вправе снизить лимиты на переводы физлицам и снятие наличных с карты, заблокировать один перевод или все переводы себе через личный кабинет.

Для банка подозрительно, если директор не получает зарплату. Так часто поступают компании, которые уходят от налогов.

Нужен ли трудовой договор

Нет закона, в котором четко сказано, что единственный собственник-директор обязан подписывать трудовой договор. Обратного тоже нет.

Можно посмотреть письма Минфина, Минздравсоцразвития или Роструда. Кажется, они могут помочь, но мнение ведомств меняется и они противоречат друг другу. Непонятно, какое важнее в этом вопросе и насколько важна дата письма.

В 2006 году Роструд написал, что единственный учредитель не может быть работником, поэтому трудовой договор заключать не надо.

В 2009 году Министерство здравоохранения и социального развития подтверждает — договор заключать не надо.

В 2010 году Минздравсоцразвития передумал и пишет, что договор всё-таки нужен.

В 2013 году Роструд — договор не нужен.

В 2014, 2015 И 2016 годах Минфин тоже написал, что договор заключать нельзя.

У противников трудового договора логика такая: для договора должно быть две стороны — работник и работодатель. А если человек сам себя нанимает — это одна сторона. Значит, трудовой договор заключать нельзя.

Есть гипотеза, почему ведомства спорят на эту тему. Возможно, спор — из-за экономии на налогах, но это касается только компаний на упрощенке 15%. Если собственник-директор работает по трудовому договору и получает зарплату, он вправе сократить налог на зарплату и страховые взносы. А если нельзя подписывать договор, значит, выплачивать зарплату нельзя и сокращать налог тоже.

Компания платит оклад 100 000 рублей директору, и с них — 30 600 рублей на страховые взносы и 13000 на НДФЛ. Компания вправе вычесть 43 600 рублей из налога.

5.27 статья КоАП: штрафы за нарушение трудового законодательства

У бухгалтеров и кадровиков нет единого мнения, что делать. По мнению экспертов статьи, самое безопасное — подписать договор, платить зарплату, налог и взносы с зарплаты.

При вопросе о договоре можно ссылаться на Трудовой кодекс, он важнее писем любых ведомств. Письмо — это мнение, а не закононодательный акт.

Если директор не подписывает трудовой договор, он не получает зарплату, а тогда компания лишает его права на больничные и отпускные. По Трудовому кодексу это незаконно.

Сколько платить

Если собственник-директор подписал трудовой договор, он обязан получать зарплату — не меньше минимального размера зарплаты или МРОТа. Сумма может быть разной в зависимости от региона.

В Москве — 17 561 рублей, Смоленской области — 7800 рублей, Псковской — от 7800 до 11 450 рублей.

По закону нет планки для максимального размера зарплаты. Директор может получать хоть десять тысяч, хоть миллион.

Письмо налоговой: у кого проверяет зарплаты и как

Для налоговой зарплата на уровне минимально возможной — это подозрительно. Чтобы разобраться, налоговая может вызывать на зарплатную комиссию. Это встреча, на которую налоговая приглашает директора: директор обосновывает зарплату, а налоговая слушает и задает вопросы.

Штрафы: 75 и 123 статьи Налогового кодекса

Если зарплату не получится обосновать, налоговая может решить, что это серая зарплата: часть зарплаты собственник получает официально, а остальное — в конверте. Если налоговая докажет зарплату в конверте, придется платить штраф до 40% от налогов. Даже если штрафа не будет, придется поднять зарплату и доплатить налоги.

Чтобы избавиться от зарплатных комиссий и вопросов налоговой, надежнее платить среднюю зарплату по рынку в вашем регионе. Зарплату можно смотреть на сайте правительства региона, Росстате или Хэдхантере.

12,2 млн рублей заплатили компании — по итогам зарплатной комиссии

Правительство области определила размер зарплаты для производственных компаний на 2016 год — не менее 20 000 рублей. Если компания платит меньше, ее приглашают на комиссию.

Комиссия заинтересовалась 237 работодателями и пригласила на встречу. По итогам встречи 167 работодателей повысили зарплату, и бюджет получил 12,2 млн рублей в качестве налога на доходы физических лиц.

Ситуация с зарплатой для единственного собственника-директора запутанная. Мы советуем подписывать трудовой договор и платить зарплату на уровне средней по отрасли в вашем регионе. Это дороже по налогам, зато не надо тратить время на разбирательства с налоговой.

Короче

Что делать

Подписать трудовой договор

Платить зарплату не ниже МРОТа

Платить НДФЛ и страховые взносы с зарплаты

Как подстраховаться

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим расчет на примере ОСНО.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Прибыль компании – это еще не личные доходы ее владельцев, а прибыль юридического лица. Просто так воспользоваться этими деньгами не могут даже полноправные хозяева. Сначала нужно, чтобы деньги фирмы стали личными деньгами учредителей. Есть несколько способов это сделать, расскажем о каждом из них.

В этой статье не будет советов, как обхитрить налоговую, потому что рано или поздно игры в кошки-мышки приводят к проблемам с контролерами. Расскажем только о полностью легальных способах вывести деньги с ООО и приведем расчеты, во что обойдется тот или иной способ.

Способ первый: распределение прибыли

Между участниками распределяют чистую прибыль, оставшуюся у компании после уплаты всех налогов, соразмерно долям участников. Если участник один – он получает всю прибыль единолично.

С денег, которые причитаются учредителям, нужно удержать 13% НДФЛ несмотря на то, что компания уже заплатила один раз налог с прибыли в соответствии со своей системой налогообложения. Именно поэтому этот способ вывода прибыли – самый дорогой.

Пример для ОСНО

Компания на ОСНО (общая система налогообложения) с единственным учредителем получила прибыль в 800 тысяч рублей.

С этих денег фирма заплатила налог на прибыль 20%, после чего осталось 640 тысяч. Их учредитель решил забрать в виде дивидендов.

Бухгалтерия удержала 13% и перевела учредителю 556,8 тысяч рублей.

Таким образом, из 800 тысяч рублей прибыли по пути в карман владельца 243,2 тысячи ушло государству в виде налогов.

Это значит, что на каждые 100 рублей владельцам бизнеса нужно отдать государству налогами 44 рубля.

Примеры для УСН 6% и ЕНВД будут не показательными, т.к. на этих режимах при налогообложении не учитываются расходы, а для дивидендов берут прибыль по бухгалтерскому балансу, где расходы учитываются.

Порядок выплаты дивидендов

Прежде всего, у организации должна быть составлена бухгалтерская отчетность, из которой видно, что чистая прибыль есть. В противном случае дивиденды выплачивать нельзя. Также нельзя распределять прибыль чаще, чем раз в квартал.

Распределять можно как прибыль текущего года (строка 2400 отчета о финансовых результатах), так и накопленную прибыль за прошлые годы (строка 1370 бухгалтерского баланса). Учредители сами решают, какую сумму прибыли распределить – всю или только часть.

Чтобы распределять прибыль каждый квартал, нужно быть уверенными, что год закончите тоже с прибылью. В противном случае может возникнуть ситуация, что по итогам квартала была прибыль, ее распределяли, а по итогам года – убыток. Тогда уже выплаченные суммы будут считаться не дивидендами, а безвозмездными выплатами, и нужно будет сделать поправки в бухучете.

Способ второй: заключение трудового договора с учредителем

Подходит в случае, когда учредитель официально трудоустроен в собственной компании, например, директором. Тогда он как обычный сотрудник получает заработную плату и премии.

Но картина меняется, если все рассчитать, ведь и зарплату, и взносы компания может включать в расходы, тем самым уменьшая налогооблагаемую прибыль. Таким образом, компания на ОСНО сэкономит 20% от затрат за зарплату, премии и взносы.

Пример

На эту сумму нужно начислить еще и страховые взносы:

115 * 30% = 34,5 тысяч рублей.

Итого для выплаты 100 тысяч нужно иметь на счете 149,5 тысяч.

Но 20% от этой суммы компания может возместить за счет снижения налога на прибыль:

149,5 * 20% = 29,9 тысяч рублей.

В этих расчетах мы не учли регрессию по страховым взносам. Когда годовой доход работника достигает 1 150 000 рублей, взносы на пенсионное страхование до конца года начисляют по ставке не 22%, а 10%, а взносы на социальное страхование после достижения дохода 865 000 рублей до конца года не начисляют совсем (лимиты приведены для 2019 года, с каждым годом они растут). С этого момента и до конца года вывод прибыли через зарплату и премии обходится компании еще дешевле, ведь страховых взносов нужно платить меньше.

Фиктивное трудоустройство учредителя только ради получения денег – опасная и незаконная затея. В компании должны быть кадровые документы и прочие доказательства, что учредитель там работает.

Кстати, выплаты учредителю можно делать не только по трудовому договору, но и по гражданско-правовому без записи в трудовой книжке, если он на договорной основе оказывает фирме какие-либо услуги.

Вывод денег из ООО через управляющее ИП

Самый выгодный вариант – если управляющим будет ИП на УСН 6% и в этом статусе будет управлять фирмой по договору. В этой ситуации фирма не только не переплатит по налогам, но даже сэкономит.

Пример

Компания выплатила по договору ИП-управляющему на УСН 6% 100 тысяч рублей. С них он заплатил налог 6 тысяч рублей, на руках осталось 94 тысячи.

Компания в свою очередь эти 100 тысяч включила в расходы и уменьшила налогооблагаемую базу. Если фирма была на ОСНО, то налог на прибыль уменьшился на 20 тысяч.

Таким образом, учредитель получил на руки 94 тысячи рублей, а фирме это обошлось всего в 80 тысяч.

В этом примере компания на ОСНО, а управляющий – на УСН 6%. Приведем экономию при других комбинациях:

- фирма на ОСНО, ИП тоже на ОСНО – экономия 7 тысяч;

- фирма на ОСНО, ИП на УСН15% – экономия 5 тысяч;

- фирма на УСН 15%, ИП тоже на УСН 15% – 0 рублей;

- фирма на УСН 15%, ИП на УСН 6% – 9 тысяч.

При любой комбинации этот способ вывода денег оказывается выгоднее, чем дивиденды или выплаты по трудовому договору, потому что фактически деньги выводятся без налогов, а организация оказывается еще и в плюсе. К тому же ИП без проблем могут выводить наличные со своего счета.

Но этот способ еще один из самых рискованных, хоть и законный.

Чтобы этого не произошло, договор со сторонним управляющим нужно составить так, чтобы из него было видно:

Договор с ИП можно заключить не только на управление компанией, но и по другому поводу, например, аренда, передача интеллектуальных прав и т.д. Главное, чтобы услуги были реальными, обоснованными и документально-подтвержденными.

Выдача займа с возвратом

Компания может выдать своему учредителю заем. Безвозвратные займы – незаконная схема, поэтому будем говорить только о возвратных.

Заем может быть процентным и беспроцентным. Но имейте в виду, что беспроцентные займы не так уж и выгодны, потому что в этом случае заемщик должен платить 35% налога с материальной выгоды. Материальную выгоду считают исходя из 2/3 ставки рефинансирования ЦБ. Не приводя сложных расчетов скажем, что это примерно 1,6% от суммы займа при ставке рефинансирования 7%.

Пример

Компания на ОСНО выдала учредителю из своих доходов беспроцентный заем в 100 тысяч рублей. Эти 100 тысяч в любом случае попадут в базу по налогу на прибыль компании, и она заплатит 20 тысяч налога. Фактические затраты – 20 тысяч рублей.

С учредителя нужно удержать налог с материальной выгоды:

100 000 * (2/3 от 7%) * 35% = 1 633 рубля.

Итого затраты 21 633 рубля.

Выгоднее выдавать займы под процент, близкий к 2/3 от ставки рефинансирования, чтобы не платить налог с материальной выгоды. Но нужно помнить, что проценты – это доход компании, и с них нужно платить налог.

Компания может простить заем, заключив соглашение о прощении долга. Но в этом случае заемщик должен заплатить 13% с невозвращенной суммы, потому что это считается доходом.

Деньги под отчет и представительские расходы

Это нельзя назвать полноценным и универсальным способом выводить прибыль. Это, скорее, возможность покрывать кое-какие расходы учредителей деньгами фирмы, если есть возможность обосновать такие расходы деловыми целями.

Например, руководитель может взять деньги под отчет и купить себе смартфон, обосновав, что он нужен ему для работы. За подотчетные деньги нужно будет отчитаться чеками и документами на покупку.

Как представительские расходы можно провести поездку или ужин в ресторане, но опять-таки нужно суметь доказать налоговикам деловую цель таких расходов.

Нельзя сделать вывод, что какой-то из перечисленных способов всегда выгоднее, безопаснее и лучше других. Все зависит от конкретной ситуации, и лучше всего комбинировать эти способы, используя выгоды каждого.

Мы подскажем наиболее выгодные и безопасные способы вывода прибыли и не только, предоставим подробные расчеты и поможем провести мероприятия по оптимизации налоговой нагрузки на бизнес.

В чем сложность вопроса

В нашей стране нередки ситуации, когда единственный учредитель организации и ее генеральный директор — это одно физическое лицо. По статистике в каждом третьем субъекте малого предпринимательства управление осуществляет сам собственник бизнеса.

Особенность его правового положения в том, что трудовой договор с единственным учредителем — директором заключать не нужно (такова позиция Минтруда, см. Письмо от 24.03.2020 № 14-2/В-293). На должность он назначает сам себя решением единственного участника (ст. 16 ТК РФ). Однако выплаты в пользу руководителя считаются производимыми в рамках трудовых правоотношений (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Закономерно возникает вопрос: как оформлять и сдавать отчеты таким компаниям в 2021 г., и нужно ли включать в них сведения по генеральному директору.

Нужно ли сдавать РСВ на руководителя-единственного учредителя

Директор, который является единственным участником фирмы, относится к категории застрахованных лиц по обязательному социальному страхованию (см. Приказ Минсоцразвития от 08.06.2010г. № 428н). На случай временной нетрудоспособности и в связи с материнством он относится к сотрудникам, работающим по трудовому договору. То есть на выплаты в его пользу начисляем страховые взносы в общем порядке.

Соответственно, такой руководитель включается в расчет по страховым взносам (РСВ). Этот документ направляется в ФНС ежеквартально, до 30-го числа месяца, следующего за отчетным периодом.

Важно: наличие или отсутствие выплат в пользу директора никак не влияет на обязанность сдавать отчетность. Если руководитель не получал вознаграждения в отчетном периоде, следует подать расчет с нулевыми показателями.

Включать ли директора-единственного учредителя в СЗВ-М

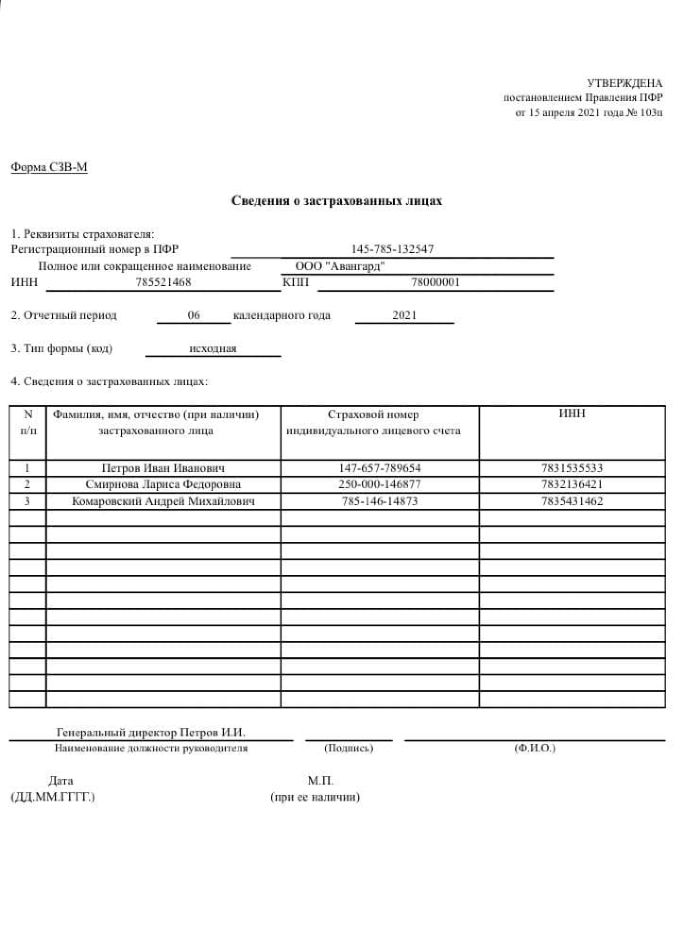

С мая 2021 г. утвержден новый бланк и правила заполнения сведений СЗВ-М (см. Постановление Правления ПФР от 15.04.2021 № 103п).

Пенсионный фонд недвусмысленно дал понять всем компаниям: в отчет необходимо внести все сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование, в том числе на о директорах, являющихся единственным собственником бизнеса.

Образец СЗВ-М, который примет ПФР за июнь 2021 г.

Форма СЗВ-М подается в ПФР ежемесячно, не позднее 15-го числа месяца, который следует за отчетным. Если крайний срок выпадает на выходной или нерабочий праздничный день, то страхователи вправе отчитаться в ближайший следующий рабочий день.

Подготовка электронных отчетов под требования ПФР, автоматическая проверка на ошибки, круглосуточная поддержка и консультации — онлайн-сервис для отчетности в ПФР через Онлайн-Спринтер от Такском.

Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

Сведения по форме СЗВ-ТД подаются с 1 января 2021 г. в следующие сроки:

- не позднее следующего рабочего дня — после издания приказа о приеме или увольнении работника;

- ежемесячно, не позднее 15 числа месяца следующего за отчетным — для иных кадровых изменений (перевод, повышение квалификации и проч.).

Если трудового договора с генеральным директором нет, то и подавать СЗВ-ТД на него не нужно (см. Письмо Минтруда от 24.03.2020 г. № 14-2/В-293).

В обоснование своей позиции Министерство труда приводит следующий аргумент: согласно ч.2 ст. 273 ТК РФ, к трудовым не относятся отношения, которые возникают между организацией и ее руководителем, если последний является одновременно и единственным учредителем юрлица.

Подавать ли СЗВ-СТАЖ в конце 2021 года

Форму СЗВ-СТАЖ организации подают в ПФР по итогам отчетного года — не позднее 1 марта следующего года. Бланк был утвержден постановлением Правления Пенсионного фонда от 06.12.2018 № 507п.

Многие ошибочно полагают, что отчет подается только на лиц, с кем у компании заключен трудовой договор. Но учитывая мнение чиновников (см. Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846), СЗВ-СТАЖ необходимо сдавать, даже если в компании числится только один единственный учредитель — генеральный директор, с которым не заключен трудовой договор и которому выплачивалась зарплата.

Как правило создателям малого бизнеса, которые выполняют функции и руководителя, и главного бухгалтера, сложно самостоятельно разобраться с отчетностью. На помощь им приходят таких сервисы, как Такском . Здесь можно подключить автоматическую сдачу отчетности для ООО и других юрлиц в любые государственные органы с техподдержкой 24/7.

Читайте также:

- Кто осуществляет обучение персонала и работников на объектах в организациях

- Может ли работодатель уволить сотрудника если он отказался работать дистанционно

- Как устроиться на работу в парк галицкого

- Порядок определения списочной численности работников установленный приказом росстата

- Что такое набор сотрудников