Входит ли в расчет среднего заработка работа в выходные дни в командировке

Обновлено: 16.05.2024

Предприятия и организации, работа которых требует непрерывного присутствия сотрудников, для выполнения поставленных задач вынуждены привлекать людей к работе в выходные и праздничные дни. Варианты могут быть разные, например, сотрудник вышел работать в праздничный (выходной) день, или же для непрерывности производственного цикла предприятие работает посменно и, соответственно некоторые дни смены перепадают на праздничные дни. В этой публикации поговорим о нюансах расчета среднего заработка в таких ситуациях.

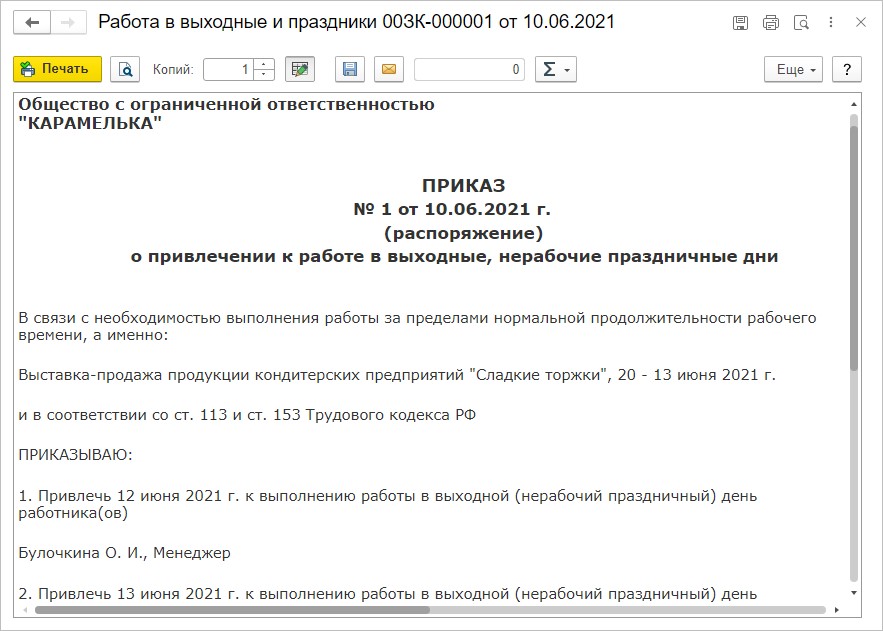

Для привлечения к работе в праздничный или выходной день руководитель издает приказ (распоряжение) с указанием причин выхода в нерабочий день и перечислением сотрудников, которые привлекаются к работе, с их согласия.

Инвалиды и женщины, имеющие детей в возрасте до 3-х лет, могут привлекаться к работе в выходные или праздники лишь при условии, что им это не запрещено по состоянию здоровья, в соответствии с медицинским заключением.

Трудовой кодекс РФ, а именно ст. 153 обязует работодателя оплачивать работу в праздничный или выходной день не менее чем в двойном размере.

Согласно ч. 3. ст. 153 ТК РФ, по инициативе сотрудника, работавшего в выходной или праздничный день, ему может быть предоставлен другой день отдыха. В такой ситуации оплата производится в одинарном размере.

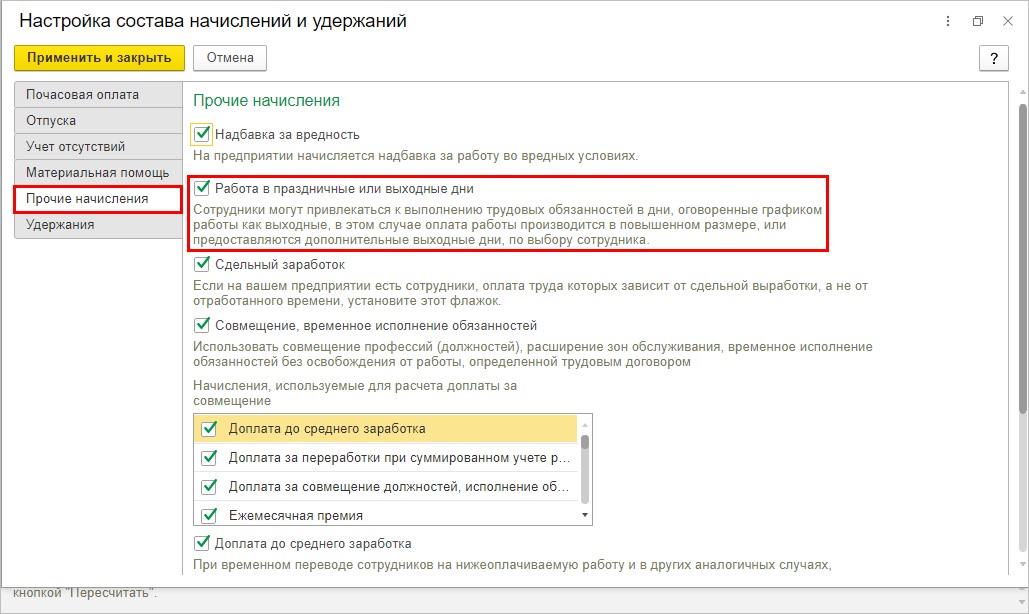

Рассмотрим на примерах, как отразить оплату праздничных и выходных дней в программе 1С: Зарплата и управление персоналом, ред. 3.1.

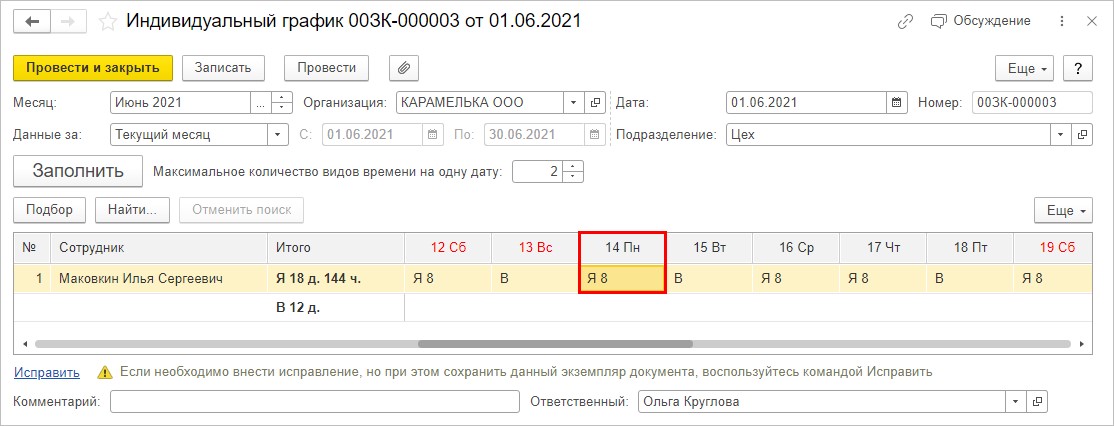

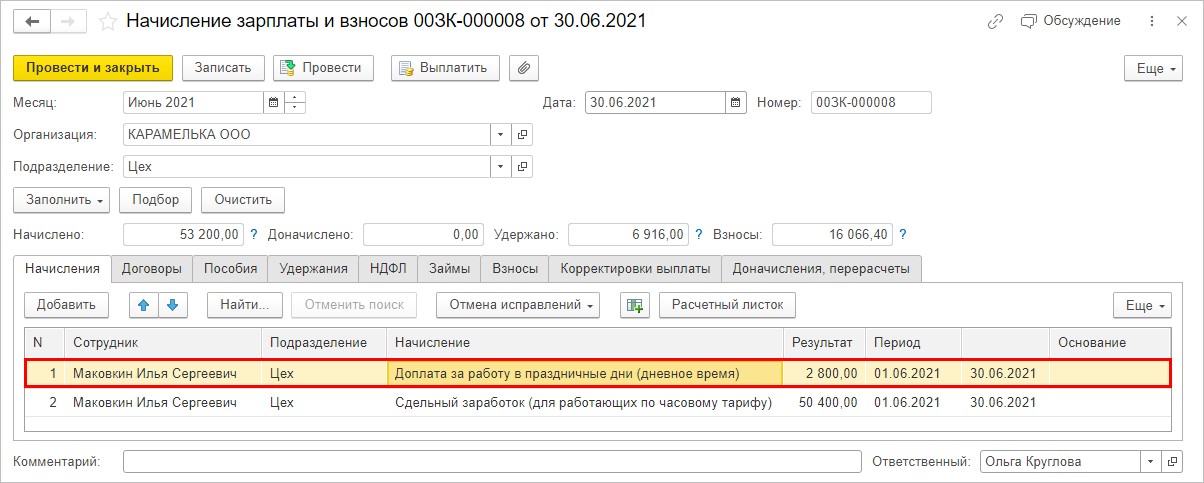

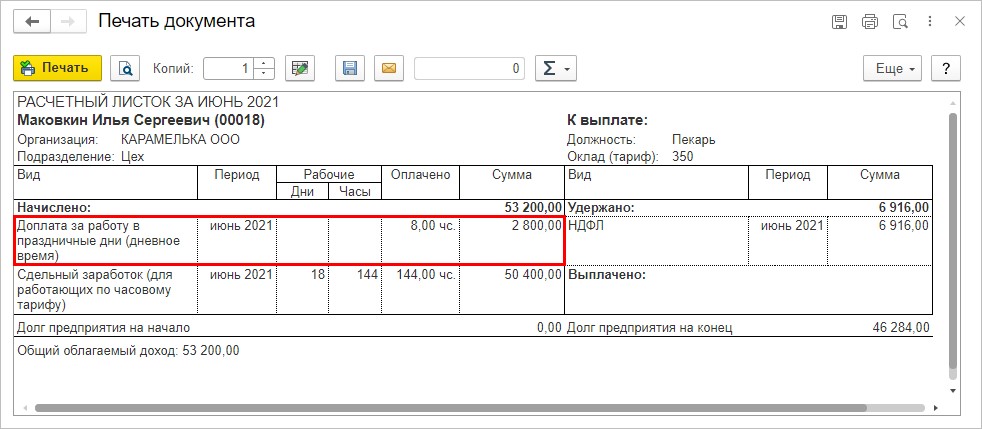

Согласно установленному графику работы, пекарь Маковкин И.С. работал в праздничный день 14 июня.

При начислении заработной платы программа автоматически начислит ему доплату за работу в выходной день. Оплата за этот день уже учтена в сумме оплаты по его графику.

Из расчетного листка видно, что доплата произведена за один день (8 часов).

Таким образом, с помощью производственного календаря программа контролирует работу в праздничные дни.

Какие еще могут быть варианты и как производится расчет оплаты?

- Сотрудник получает сдельную оплату в зависимости от выработки — расценка увеличивается не менее чем в два раза;

- Зарплата в праздничный (выходной) день, на основе тарифной ставки, часовой или дневной увеличивается вдвое.

- Сотруднику установлен оклад — рассчитывается дневная или часовая (при не полностью отработанном дне) ставка. При превышении нормы рабочего времени по графику начисляется оплата и доплата за работу — получается оплата в двойном размере. Если сотрудник не отработал норму часов за месяц, установленную рабочим графиком, ему начисляется одинарный размер оплаты за работу в праздничный (выходной день) день.

Следует учесть, что при расчете оплаты за работу в праздничный (выходной) день учитывается не только оклад, но и другие компенсационные и стимулирующие выплаты, надбавки. Хотя некоторые работодатели придерживаются иного мнения, аргументируя свою позицию тем, что оклад за выполнение трудовых обязанностей, включающих определенный круг работ, не предусматривает дополнительных выплат.

Во избежание недопонимания порядок и размер оплаты за работу в выходные и праздничные дни лучше закрепить в коллективном или трудовом договоре.

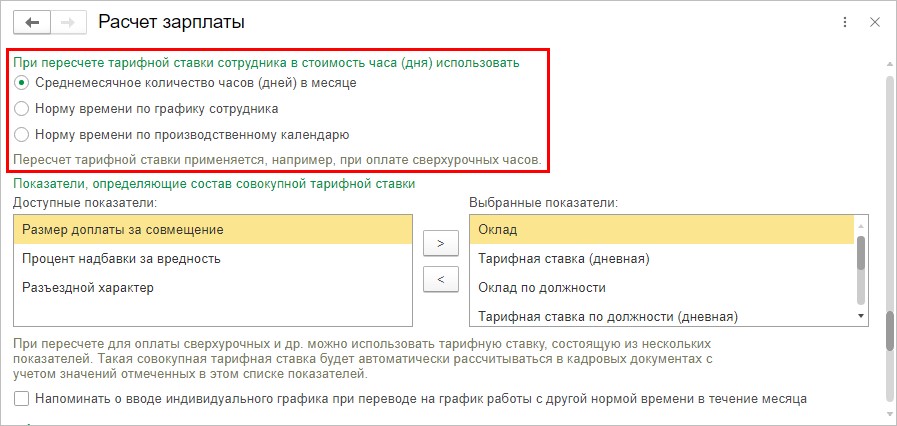

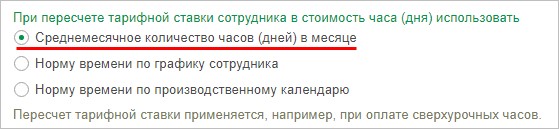

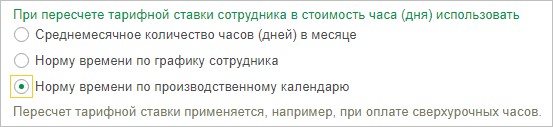

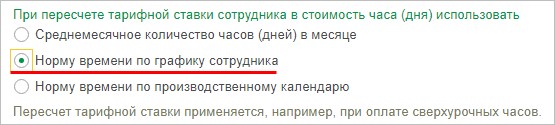

Обратите внимание на настройки программы для определения дневной или часовой тарифной ставки сотрудника.

- среднемесячного количества дней (часов);

- нормы времени по графику сотрудника;

- нормы времени по производственному календарю.

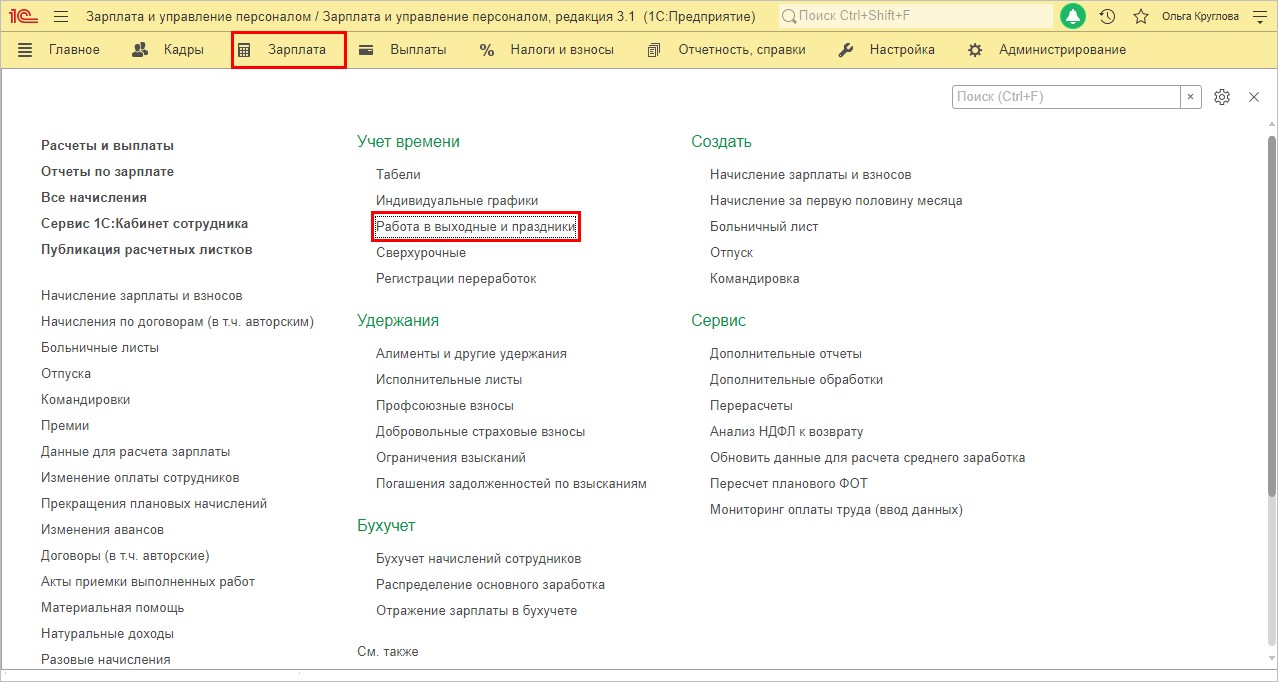

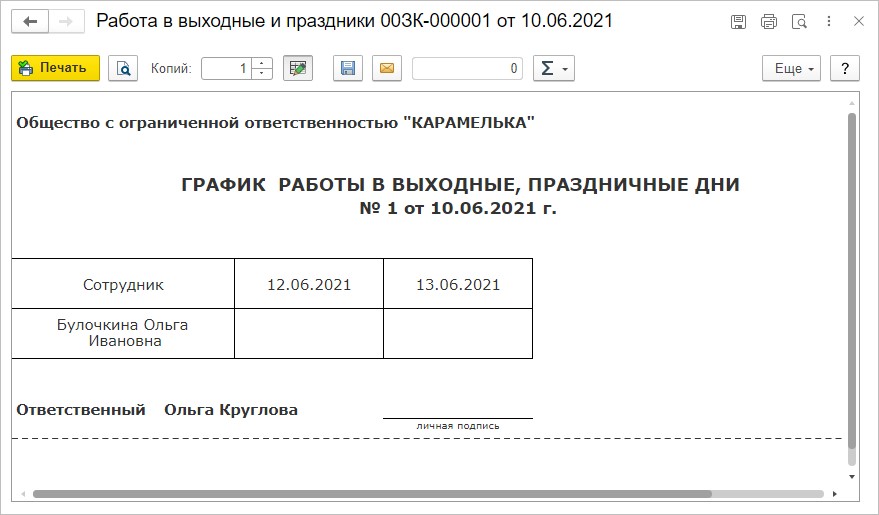

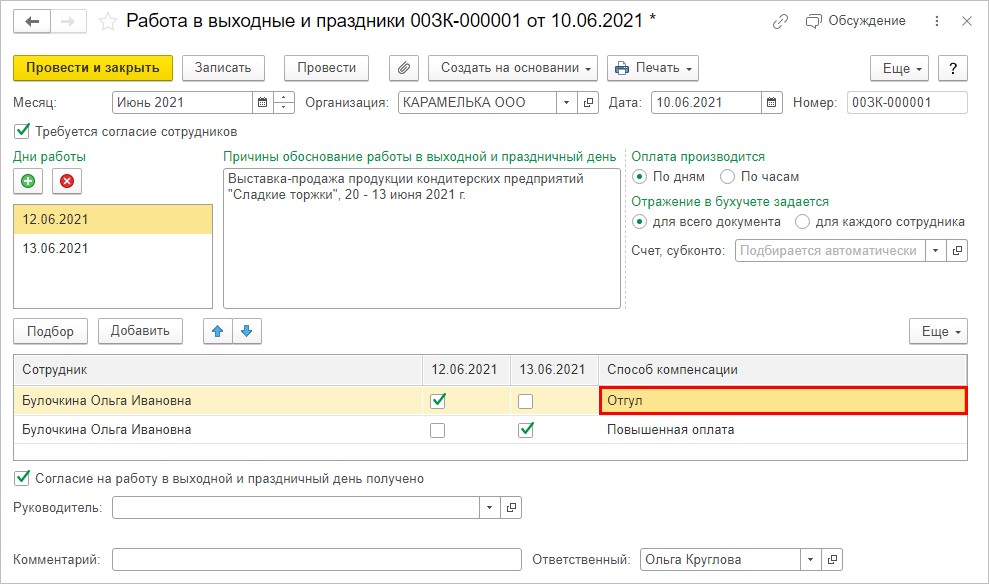

Рассмотрим другой пример, как отметить работу в праздничные дни с помощью документа.

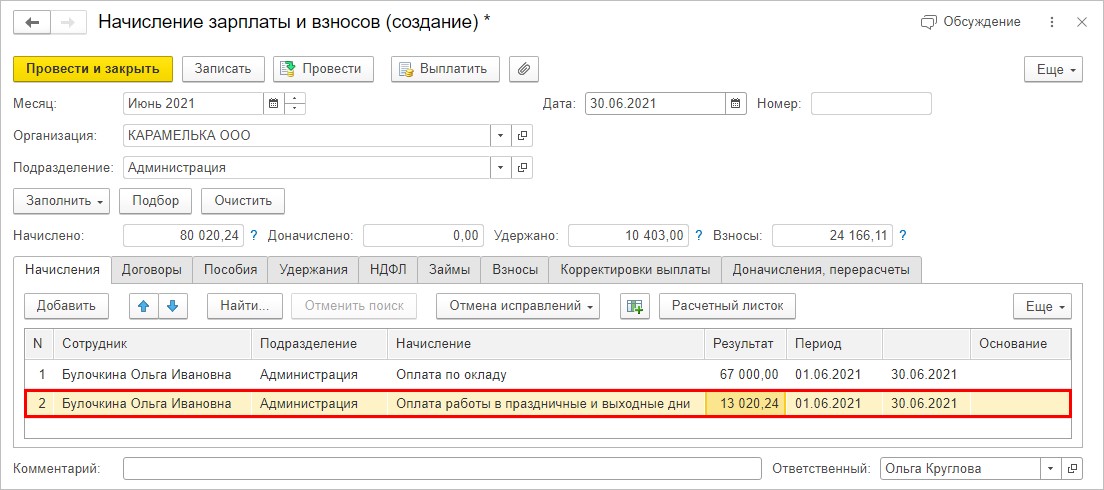

В нашем примере менеджер Булочкина О.И. работала в день проведения мероприятия выставки-продажи 12 и 13 июня 2021 г.

С приказом сотрудник ознакомляется под роспись.

Разберем порядок расчета.

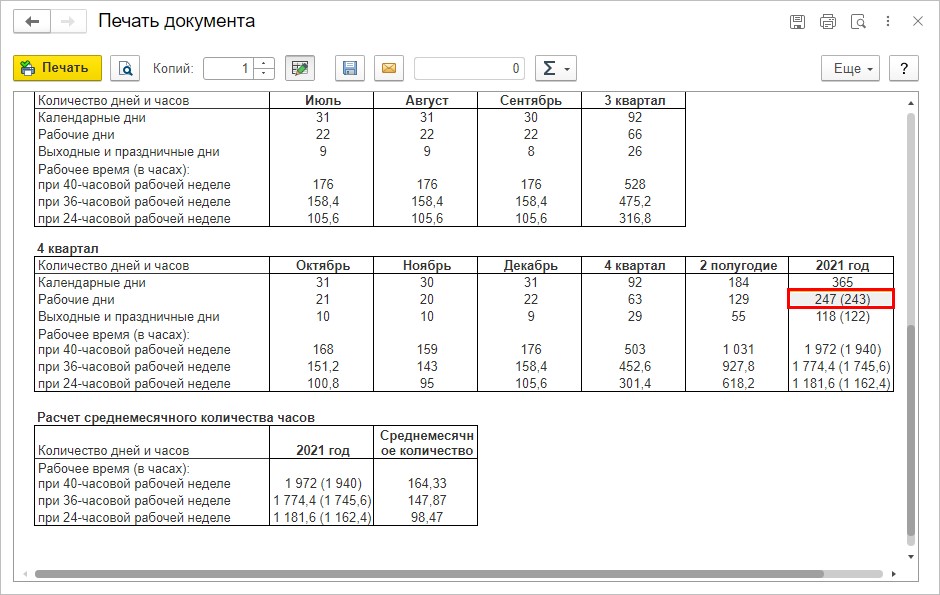

В настройках программы установлено, что при расчете среднего заработка применяется среднемесячное количество дней в месяце. Разберемся, сколько это и откуда оно берется.

Если двойной размер оплаты получился 6510,12 руб., то средний заработок в одинарном размере составит 3255,06 руб. (6510,12/2). Какое же среднее количество дней применяется в расчете? Давайте посчитаем.

Оклад 67000 руб. разделим на средний заработок, используемый в расчете — 3255,06 руб., получим в среднем 20,58 дней. Откуда это число? Обратимся к производственному календарю, точнее к его печатной форме — в ней детально расписаны нормы дней и часов.

Отсюда имеем оплату за работу в выходной день 67000 / 20,58 *2 дня* двойной размер. Итог 13020,24 руб. При ручном подсчете возможна неточность в результате округления чисел.

Изменим настройку пересчета среднего заработка и возьмем в расчет норму времени по производственному календарю.

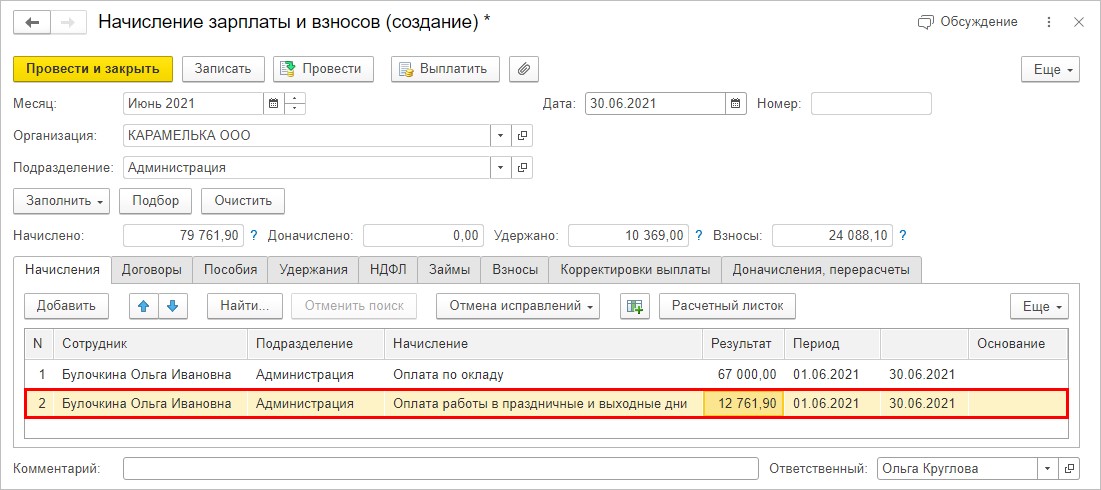

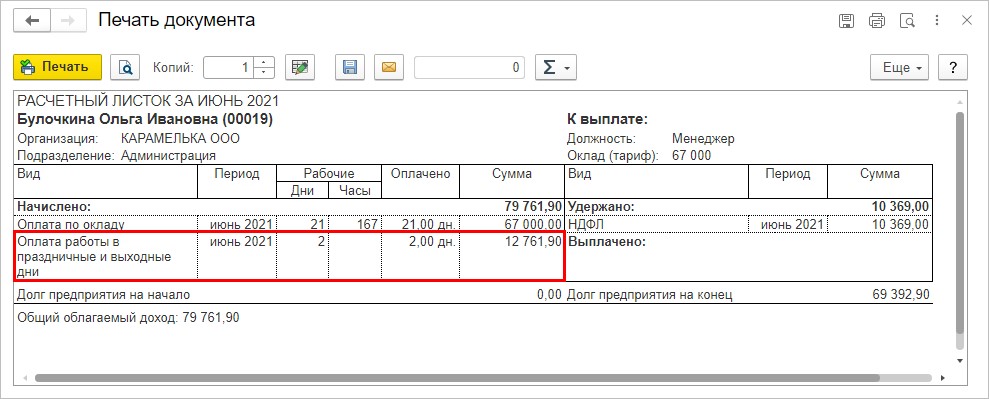

Пересчитаем начисления сотрудника Булочкиной О.И. Сумма оплаты за работу в праздничные и выходные изменилась — 12761,90 руб.

Среднедневной заработок при такой настройке берется 3190,48 руб. (12761,90 руб. / 2 дня / 2-й размер оплаты). Если 67000 руб. разделить на 3190,48 руб. видно, что в расчете использовалось число дней текущего месяца по производственному календарю — 21 день.

Аналогично, изменив настройку и взяв в расчет норму дней из графика сотрудника, программа применит количество дней для конкретного графика.

Число рабочих дней будет отличным от производственного календаря при использовании сменных или индивидуальных графиков работы.

Сформируйте расчетный листок. Из него видно, что сотруднику Булочкиной О.И. дополнительно оплачено два дня работы.

Как говорилось выше, кроме повышенной оплаты сотрудник вправе воспользоваться отгулом, который может использовать и в другом месяце. В этом случае зарплата за текущий месяц начисляется за отработанные дни с оплатой праздничных дней в одинарном размере.

АКЦИЯ ПРОДЛЕНА

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной службы по труду и занятости от 16 октября 2019 г. № ПГ/26391-6-1 Об оплате служебной командировки в выходные или праздничные дни

Обзор документа

Письмо Федеральной службы по труду и занятости от 16 октября 2019 г. № ПГ/26391-6-1 Об оплате служебной командировки в выходные или праздничные дни

Согласно статье 167 Трудового кодекса Российской Федерации (далее - ТК РФ) при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В соответствии со статьей 166 ТК РФ особенности направления работников в служебные командировки установлены в Положении, утвержденном постановлением Правительства Российской Федераций от 13 октября 2008 г, N 749 "Об особенностях направления работников в служебные командировки" (далее - Положение),

В этой связи правило, установленное статьей 167 ТК РФ, применяется с учетом особенностей порядка оплаты труда в период нахождения работника в командировке, установленных Положением.

Согласно пункту 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

В силу пункта 5 Положения оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

Таким образом, привлечение к работе в период командировки ввиду необходимости в выходные или праздничные дни оплачивается в соответствии со статьей 153 ТК РФ (регулирует оплату труда работника в выходные или нерабочие праздничные дни). Данной статьей предусмотрена оплата труда в эти дни в не менее чем двойном размере.

Конкретный порядок ее исчисления зависит от применяемой системы оплаты труда работника, в частности, работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

Настоящее письмо не является правовым актом.

| Начальник юридического управления Роструда | Б.С. Гудко |

Обзор документа

Привлечение к работе в период командировки в выходные или праздничные дни оплачивается не менее чем двойном размере. Роструд разъяснил, как рассчитать выплаты.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), то в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 до 24 часов).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Читайте также: