Входит ли премия в расчет компенсации отпуска при увольнении

Обновлено: 18.05.2024

Расчет компенсации за неиспользованный отпуск при увольнении — это обязательная процедура, выполнение которой продиктовано статьей 127 ТК РФ.

Как произвести расчет компенсации отпуска при увольнении при помощи онлайн-калькулятора и без? Облагается ли НДФЛ эта выплата? Как считать число дней, за которые положено возмещение, без калькулятора? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитать

Статья 127 ТК РФ гласит: сотруднику положена выплата компенсации за отпуск в последний рабочий день. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагаются дополнительные оплачиваемые дни либо бонусное время на отдых, предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней разрешено заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчет начинается каждый раз с даты трудоустройства.

Если сотрудник не отдыхал в отработанном году, то расчет отпускных при увольнении происходит за 28 дней. Если часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчет

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив ее на число дней, получим сумму компенсации.

Какие дни берут в расчет

Чтобы разобраться, как правильно рассчитать компенсацию за неиспользованный отпуск при увольнении, следует определить принцип расчета отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше чем полмесяца, то возмещение он не получит.

Перед вами пример расчета компенсации за неиспользованный отпуск при увольнении (2021 год):

Панфилов И.Л. работает на предприятии с 10.03.2017. Каждый рабочий год Панфилова начинается с 10 марта. Увольняется он 13.08.2021. За последний рабочий год он отработал 4 месяца и 10 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 5 месяцев. За это время работы ему полагается 11,66 дня отдыха.

Округление неиспользованных дней не предусматривается. Руководство фирмы вправе решить, округлять ли дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Например, число 11,66 округляется до 12 целых дней (письмо Минздравсоцразвития России от 07.12.2005 №4334-17).

Как работает калькулятор

Разобраться с тем, как начисляется компенсация за неиспользованный отпуск при увольнении, поможет калькулятор расчета компенсации на нашем портале.

Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2021 даты трудоустройства и увольнения в формате ХХХХ-ХХ-ХХ (год, месяц, число) или выбираем из календаря.

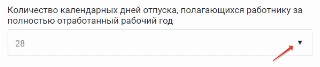

Шаг 2. Указываем количество дней отпуска, положенных работнику за год

Количество таких дней следует выбрать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28;

- 30 — работникам-инвалидам;

- 31 — несовершеннолетним с ненормированным рабочим днем;

- 35 — занятым на работах с вредными (2, 3 и 4 степени) и(или) опасными условиями труда;

- 44 — трудящимся в местностях, приравненных к районам Крайнего Севера;

- 52 — трудящимся в районах Крайнего Севера;

- другое.

Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

Обратите внимание, что в расчет отпуска при увольнении не включаются некоторые периоды. Если такие были, отмечаем это в калькуляторе.

К таким периодам относятся:

- время отпусков за собственный счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

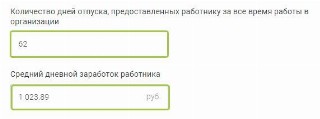

Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

Шаг 5. Рассчитываем

Калькулятор выведет на вашем экране количество неиспользованных дней, и появится денежная компенсация за неиспользованный отпуск — расчет завершен.

Как видите, рассчитывать не так уж сложно. Но откуда брать эти цифры? Давайте разберемся.

Формула

Общепринятая формула для расчета компенсации за неиспользованный отпуск при увольнении такова:

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула:

- СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

- 12 — количество месяцев для расчета СДЗ;

- 29,3 — усредненное число календарных дней в месяце для расчета отпускных выплат.

В итоге получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха рассчитывается за все время работы в фирме, а не только за год увольнения. Высчитывают это число за предшествующие периоды по формуле:

- КНД — количество неиспользованных отпускных дней;

- ОГ — отработанные годы;

- ПДО — положенные отпускные дни в году;

- ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

Пример расчета на основе формул, без калькулятора

Давайте рассмотрим, как рассчитывается компенсация за отпуск при увольнении на примере. Для этого выведем СДЗ и число неотгулянных дней при помощи формул (без калькулятора).

Производим расчет количества дней неиспользованного отпуска при увольнении по формуле:

За трехлетний период с 2017 по 2019 гг. Панфилову И.Л. полагалось 84 дня на отдых (3 × 28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2021 год у Панфилова И.Л. не использовано 12 дней. Общее количество дней к возмещению 22 + 12 = 34 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учетом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко понять, как рассчитывается неотгулянный отпуск при увольнении за 32 дня:

Итоговая сумма: перед увольнением Панфилов получит 34 812 рублей 26 копеек возмещения.

Разрешается ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами разрешается дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха вправе только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т. п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. Но и это не во всех случаях:

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Как компенсация отражается в 6-НДФЛ

Материальная компенсация при увольнении за неиспользованный отпуск в полной сумме облагается НДФЛ. Работник получает зарплату и отпускные за вычетом налога. Работодатели в 2021 году каждый квартал предоставляют в налоговую расчет по форме 6-НДФЛ.

В этой форме заполняются отдельно 2 блока строк 100 — 140: для зарплаты и для компенсации.

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

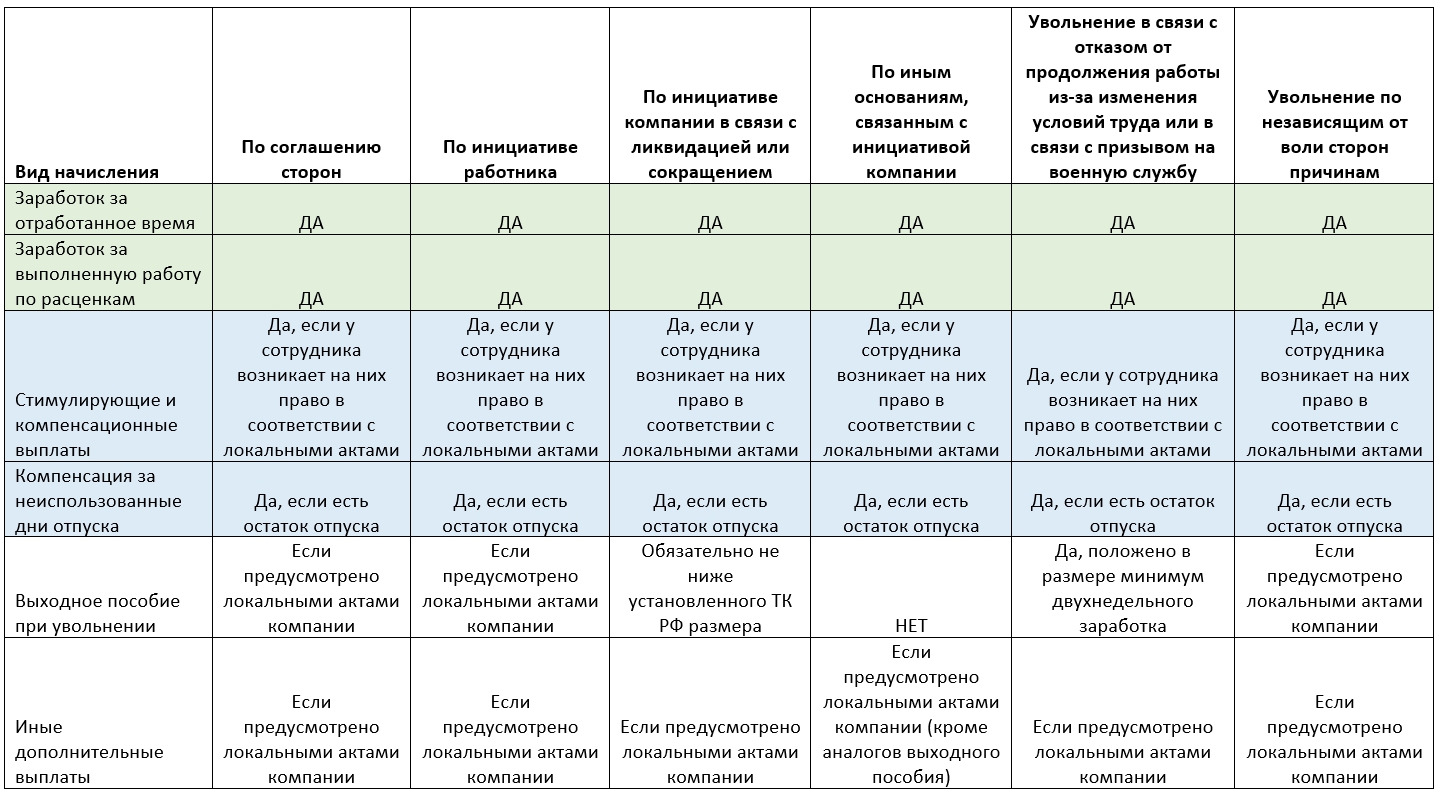

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Как рассчитать положенную зарплату за выполненную работу

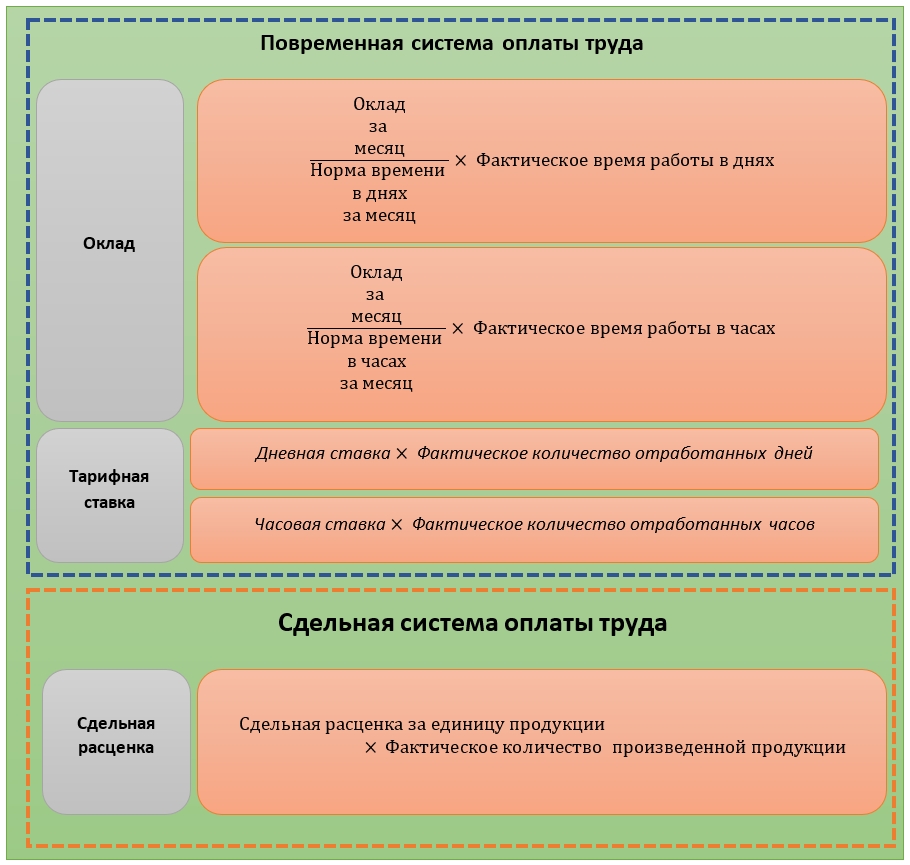

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

![]()

Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

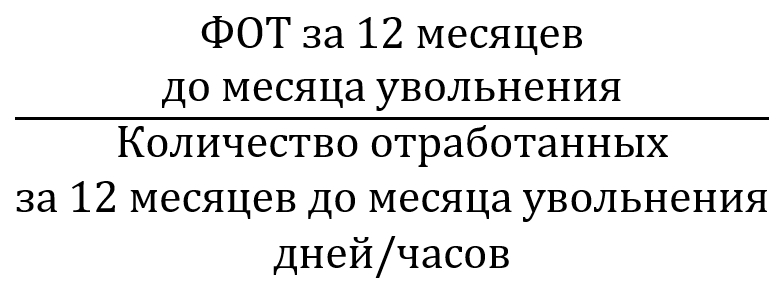

СРЕДНЕДНЕВНОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ДНЕЙ ПЕРИОДА ДЛЯ РАСЧЕТА Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА

Таким образом, для расчета среднего заработка необходимо:

- определить среднюю зарплату за день или час;

- выявить временной интервал в днях или часах, за который ее нужно посчитать;

- вычислить произведение среднедневного или среднечасового заработка и количество дней или часов в периоде расчета.

Боитесь налоговых проверок? Надо не бояться, а знать, как защититься. Записывайтесь на бесплатный вебинар о том, как обыграть инспектора на допросе?

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

- для выходных пособий, компенсаций за отпуск, сохранения среднего заработка — постановление Правительства РФ от 24.12.2007 № 922;

- для определения средней зарплаты за 3 месяца для центра занятости — постановление Минтруда РФ от 12.08.2003 № 62.

Определение среднедневного и среднечасового заработка

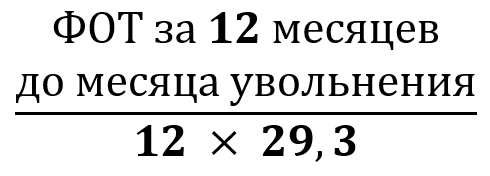

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

![]()

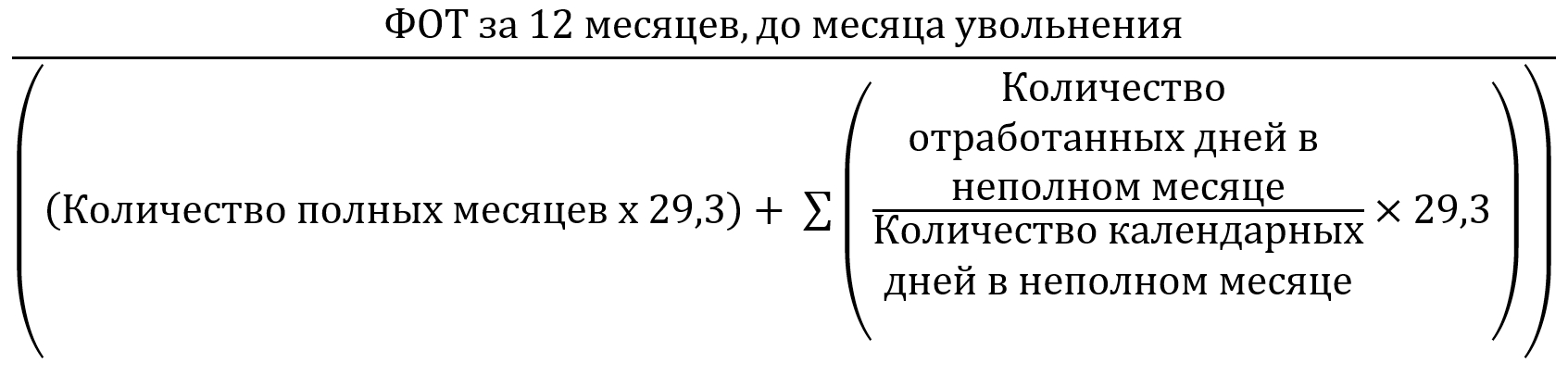

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

- премии, не связанные с производственными результатами;

- выплаты за период освобождения от работы с сохранением рабочего места (отпуска, больничные, командировки);

- матпомощь и другие выплаты, не связанные с исполнением трудовых обязанностей, а также начисления социальной направленности.

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

![]()

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

АКЦИЯ ПРОДЛЕНА

Периодически организациям приходится расставаться с работниками. Они могут покидать место работы по собственному желанию, по желанию работодателя или по другим причинам. В независимости от причин работнику при увольнении выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). В статье рассмотрим, из чего состоит указанная компенсация, чем регулируется и как производится расчёт, когда она должна быть выплачена. Также ответим на вопрос, облагается ли данная выплата НДФЛ и страховыми взносами

Итак, компенсация при увольнении за неиспользованный отпуск – это денежная выплата, полагающаяся уволенным работникам при расторжении трудового договора в возмещение им неиспользованных дней отпуска за период работы.

01. Нормативное регулирование компенсации при увольнении

![компенсация отпуск]()

Основными документами, регулирующими расчет компенсации при увольнении, являются:

-

; (утв. Постановлением Правительства РФ от 24.12.2007 № 922) – далее Положение о средней зарплате; (утв. НКТ СССР 30.04.1930 № 169) – далее Правила об отпусках

02. Расчёт компенсации при увольнении

В общем виде расчёт компенсации при увольнении за неиспользованный отпуск можно представить в виде формулы:

Компенсация = количество неиспользованных работником дней отпуска * средний дневной заработок

03. Пример расчета компенсации за неиспользованный отпуск

- Антошкин А.А. принят на работу 12.05.2016 г., увольняется 13.07.2017 г.

- Продолжительность ежегодного оплачиваемого отпуска в организации – 28 дней. За период трудовой деятельности Антошкин А.А. пробыл в отпуске 14 дней с 04.09.2016 г. по 17.09.2016 г., а в период с 11.01.2017 г. по 13.01.2017 г. – на больничном.

- За расчётный период с 01.07.2016 г. по 30.06.2017 г. начислены: заработная плата в сумме 150 000 руб., отпускные в сумме 12 000 руб., а также пособие по временной нетрудоспособности в размере 1 500 руб.

Отпускной стаж и дни отпуска

Полных рабочих лет - 1 год (период с 12.05.2016 г. по 11.05.2017 г.). Полному году соответствует полный отпуск 28 дней.

Оставшаяся часть отработанных месяцев учитывается следующим образом:

- период с 12.05.2017 г. по 11.07.2017 г. включается в расчет отпускного стажа и рассчитывается как: 2 месяца х 28 дней ÷ 12 = 4,67;

- период с 12.07.2017 г. по 13.07.2017 г. в расчет отпускного стажа не включается, т.к. отработано менее половины месяца (п. 35 Правил об отпусках).

Важно! Округление полученного результата до целых дней возможно только в пользу работника. (Письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17 "О порядке определения количества календарных дней неиспользованного отпуска")

Итого Антошкину А.А. за период работы по условиям нашего примера положено:

28 + 4,67 = 32,67 дней отпуска.Количество неиспользованных дней отпуска, за которые работнику положена компенсация при увольнении, составит:

32,67 – 14 (был в отпуске) = 18,67 дней.Обратите внимание! Если работник отработал в организации менее года, то расчёт неиспользованных дней отпуска производится в особом порядке (Письмо Роструда от 26.07.2006 № 1133-6, Письмо Роструда от 18 декабря 2012 г. № 1519-6-1).

Средний дневной заработок работника

Расчетный период для расчета компенсации (п. 4 Положения о средней зарплате) – обычно это 12 месяцев, предшествующих месяцу увольнения (например, при увольнении в феврале 2018 г. – это период с февраля 2017 г. по январь 2018 г.). Исключение составляет случай, когда работник увольняется в последний день календарного месяца (например, 31 января, 28 (29) февраля, 31 марта и т.д.) – тогда месяц увольнения включается в расчетный период (Письмо Роструда от 22.07.2010 № 2184-6-1). Вернёмся к нашему примеру. Т.к. Антошкин А.А. увольняется 13.07.2017 г. (не в последний день июля), расчетным периодом для расчета среднего дневного заработка будет являться период с июля 2016 г. по июнь 2017 г.

Количество отработанных дней (ст. 139 ТК РФ, п. 10 Положения о средней зарплате). Отработанные дни – это все календарные дни (рабочие, выходные, праздничные), когда работник числился в организации, минус неотработанные дни. Неотработанные дни – это дни, когда работник:

- находился в любом отпуске (ежегодном, за свой счет, по уходу за ребенком и т.д.);

- болел или был направлен в командировку;

- по другим причинам не работал с сохранением среднего заработка (п. 5 Положения о средней зарплате, Письмо Минтруда от 15.04.2016 № 14-1/В-351).

Антошкин А.А. находился в отпуске в период с 04.09.2016 г. по 17.09.2016 г., а в период с 11.01.2017 г. по 13.01.2017 г. – на больничном.

В расчётном периоде (с 01.07.2016 г. по 30.06.2017 г.) Антошкин А.А. полностью отработал 10 месяцев. Каждый из этих месяцев признается равным 29,3 дня. Итого количество дней за полностью отработанные месяцы составит: 10 х 29,3 = 293 дн.

Количество дней в месяцах, отработанных не полностью, рассчитываем следующим образом:- за сентябрь 2016 г.: 16 дн. (фактически отработано: 30 дн. (всего в сентябре) – 14 дн. (был в отпуске)) ÷ 30 дн. (всего в сентябре) × 29,3 = 15,63 дн.;

- аналогично рассчитаем за январь 2017 г.: 28 дн. ÷ 31 дн. × 29,3 = 26,46 дн.

Итого количество отработанных дней за расчётный период составит (п.3.2.1 + п.3.2.2): 293 дн. + 15,63 дн. + 26,46 дн. = 335,09 дн.

База для расчёта компенсации за неиспользованный отпуск

В базу для расчёта компенсации за неиспользованный отпуск входит заработная плата и иные выплаты, начисленные работнику за отработанные дни (п. 2 Положения о средней зарплате). Исключаются из расчёта отпускные, пособия, оплата дней командировки, материальная помощь и др. В особом порядке учитываются премии и повышение зарплаты (п. 15, п. 16 Положения о средней зарплате).

Вернёмся к нашему примеру. Антошкину А.А. за расчётный период с 01.07.2016 г. по 30.06.2017 г. начислены: заработная плата в сумме 150 000 руб., отпускные в сумме 12 000 руб., а также пособие по временной нетрудоспособности в размере 1 500 руб. База для расчёта компенсации составит 150 000 руб., т.к. отпускные и пособие в неё не включаются.

Рассчитываем средний дневной заработок - 150 000 руб. ÷ 335,09 дн. = 447,64 руб./день

Расчет компенсации при увольнении за неиспользованный отпуск

Компенсация при увольнении составит:

18,67 дн. × 447,64 руб./день = 8 357,44 руб.Рекомендация: для проверки расчётов можно воспользоваться онлайн-калькулятором.

04. Налоги при выплате компенсации за неиспользованный отпуск

Компенсация при увольнении за неиспользованный отпуск облагается НДФЛ (13%) и страховыми взносами в полной сумме – обычно это около 30,2% (п. 3 ст. 217 НК РФ, ст. 422 НК РФ). Например, для нашего примера при выплате 8 357,44 руб. необходимо удержать НДФЛ (1 086 руб.) и соответственно выдать (или перечислить) работнику 7 271,44 руб. Сумму НДФЛ необходимо удержать при фактической выплате компенсации и перечислить в бюджет не позднее дня, следующего за днем выплаты работнику. Также согласно нашему примеру с суммы 8 357,44 руб. необходимо начислить страховые взносы на обязательные виды страхования: пенсионное, медицинское, социальное. Таким образом, работодатель обязан дополнительно начислить и перечислить в бюджет 2 523,95 руб.

05. Сроки выплаты компенсации при увольнении

Компенсация при увольнении должна быть выплачена работнику в день прекращения трудовых отношений (ст. 140 ТК РФ). Если между работодателем и работником возник спор о размерах сумм, причитающихся работнику при увольнении, то работодатель обязан выплатить не оспариваемую им сумму. В случае отсутствия работника в день увольнения выплаты производятся не позднее дня, следующего за тем днем, когда он предъявит требование о расчете. Если работнику вместо выплаты компенсации предоставили отпуск с последующим увольнением, то компенсация не выплачивается и работник получает отпускные в обычном порядке.

06. Ответственность работодателя за задержку выплаты заработной платы

За задержку выплаты заработной платы и других выплат, причитающихся работнику, предусмотрена материальная ответственность. Кроме того, возможно привлечение к административной и уголовной ответственности. Подробнее о том, чем грозит несвоевременная выплата зарплаты для работодателя см. в нашей отдельной статье "Чем грозит несвоевременная выплата зарплаты для работодателя".

Итоги

В статье мы рассказали о ситуации, когда работник до увольнения не успел отгулять все положенные ему дни отпуска. В таком случае работодатель независимо от причин увольнения должен выплатить работнику денежную компенсацию в день увольнения. Мы указали все необходимые показатели для расчёта компенсации при увольнении за неиспользованный отпуск и рассмотрели их на примере. За нарушение сроков выплаты работодатель несёт различные законодательно установленные виды ответственности – от материальной до уголовной. Кроме того, он обязан произвести удержание НДФЛ в день фактической выплаты компенсации при увольнении, перечислить НДФЛ в бюджет, а также начислить на всю сумму компенсации страховые взносы.

Фирммейкер, ноябрь 2017

Ирина Базылева

При использовании материала ссылка обязательнаЧитайте также: