Входит ли компенсация за неиспользованный отпуск в средний заработок

Обновлено: 11.05.2024

Согласно трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке. Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного?

Возможно, в этот период сотрудник брал отпуск или находился в командировке. Рассказываем, как посчитать зарплату за это время.

Средний заработок выплачивают во время:

- оплачиваемых отпусков (ежегодного, учебного, дополнительного);

- командировок;

- донорских дней;

- перерывов для кормления ребенка;

- дополнительных дней ухода за детьми-инвалидами;

- повышения квалификации;

- прохождения медицинских осмотров;

- периодов исполнения работниками государственных обязанностей (военные сборы, участие в суде в качестве свидетеля или присяжного заседателя и т.п.).

Кроме того, средний заработок применяется, чтобы определить:

- предел ограниченной материальной ответственности работника;

- оплату простоя и невыполнения норм труда по вине работодателя;

- размер выплат, положенных в связи с увольнением (компенсация за неиспользованный отпуск, выходные пособия и т.п.).

Что надо знать, прежде чем считать средний заработок

1. Время, за которое рассчитывается средний заработок

В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты. Зарплату с предыдущего места работы в расчет включить нельзя. Более того, если работник был уволен, а затем снова принят на работу к этому же работодателю, средний заработок исчисляется только за время работы по новому трудовому договору.

Если работник трудоустроен в нескольких организациях, средний заработок ему рассчитывает каждый работодатель.

Сотруднику, заключившему с одним предприятием несколько трудовых договоров, средний заработок рассчитывается по каждому договору отдельно.

2. Заработок для расчета средней зарплаты

Средний заработок рассчитывают, суммируя зарплату за 12 календарных месяцев до месяца, в котором производится расчет, конкретная дата начала события (отпуска, командировки и т.п.) значения не имеет

Допустим, 12 декабря 2017 вы отправляетесь в командировку. Для расчета среднего заработка бухгалтер будет брать период не с 12 декабря 2016 по 11 декабря 2017, а с 1 декабря 2016 по 30 ноября 2017.

Средняя сумма заработка может рассчитываться и за другой период (например, за 3 месяца, а не за 12), если на вашем предприятии есть коллективный договор или локальный нормативный акт, который регулирует этот вопрос (например, Положение о среднем заработке). Но такая замена периода не может ухудшать положение работников.

В расчетный период не включают время, уже оплаченное по среднему заработку: предыдущие отпуска, дни нахождения в командировках, на больничном и т.д., а также неоплачиваемые периоды, в течение которых сотрудник фактически не исполнял свои рабочие обязанности (отпуск без сохранения зарплаты, прогулы и т.п.).

Пример: если в текущем году вы полностью провели в командировке март и июнь, а в декабре вам понадобилось посчитать средней заработок, то бухгалтер для расчета средней зарплаты будет брать период с 1 декабря 2016 по 30 ноября 2017, но март и июнь и начисленный за эти месяцы заработок в расчет не войдут.

В расчете учитываются все виды выплат, которые входят в систему оплаты труда: заработная плата; надбавки и доплаты за профессиональное мастерство, классность, выслугу лет (стаж работы); районные коэффициенты, надбавки за работу с вредными и иными особыми условиями труда; сверхурочные; производственные премии; оплата работы в ночное время, в выходные и нерабочие праздничные дни.

В расчет не включаются те выплаты, которые не являются оплатой труда.

Это, во-первых, выплаты социального характера: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

А во-вторых, выплаты, которые не являются вознаграждением непосредственно за труд:

- премии непроизводственного характера (к праздникам, юбилеям и т.п.);

- премии за выполнение обязанностей, не предусмотренных трудовым договором;

- оплата по гражданско-правовым договорам;

- возмещение командировочных и служебных расходов;

- компенсация за использование личного имущества работника;

- компенсация за неиспользованный отпуск;

- надбавка за вахтовый метод работы, выплачиваемая взамен суточных;

- компенсационная выплата, заменяющая выдачу молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда.

Разовые, месячные, квартальные, полугодовые премии учитываются в расчете средней зарплаты, если они начислены в любом из 12-и месяцев, попадающем в расчет.

Премия по итогам работы за прошлый год учитывается в расчете среднего заработка в любом случае, при этом неважно, в каком месяце она была начислена.

Пример: премия за 2016 год начислена и выплачена в апреле 2017, в феврале 2017 сотрудник был в отпуске. Бухгалтер пересчитает средний заработок для февральских отпускных с учетом этой премии и доплатит работнику разницу.

Премии, начисленные за период, превышающий календарный год, учитываются в размере месячной части за каждый месяц расчетного периода. Иными словами, если вам выплатили премию по завершении проекта, длившегося 3 года (т.е. 36 месяцев), то в расчете среднего заработка такая премия будет учтена в размере 12/36 за каждый месяц, входящий в расчет. Квартальная премия учитывается в расчете в полной сумме, только если одновременно соблюдаются следующие условия:

- период, за который начислена премия (премиальный период), полностью входит в расчетный;

- премия начислена с учетом фактически отработанного времени в премиальном периоде.

Если премиальный период не совпадает с расчетным (не входит в него или входит частично), то ее необходимо включать в расчет среднего заработка пропорционально времени, фактически отработанному сотрудником в расчетном периоде.

Бывает, что у сотрудника нет заработка и/или отработанных дней в расчетном периоде. Как в таком случае рассчитать среднюю заработную плату? Алгоритм расчета зависит от конкретной ситуации.

- Сотрудница идет в ежегодный отпуск сразу по окончании отпуска по уходу за ребенком. В данной ситуации последние 12 месяцев сотрудница получала выплаты, рассчитанные по среднему заработку. Поэтому средний заработок определяется исходя из суммы начисленной зарплаты за предшествующий период, равный расчетному. Расчет необходимо произвести за тот же период, который использовался для определения пособия по беременности и родам.

- Сотрудник, которого наняли на работу 1-го числа, 15-го числа этого же месяца направлен в командировку. В этом случае у него нет зарплаты и отработанных дней ни в расчетном периоде, ни в периоде, предшествующем расчетному. Расчет необходимо произвести за период со дня поступления на работу до дня, предшествующего началу командировки (в данном случае с 1 по 14).

- Новый сотрудник направлен в командировку в свой первый рабочий день. Здесь расчет производится исходя из тарифной ставки или оклада работника.

Сложно? Конечно! Даже опытные специалисты по расчету заработной платы часто ошибаются в этих нюансах.

Считаем средний заработок для всех случаев, кроме отпусков

Расчет среднего заработка для оплаты дней нахождения в командировке, выходных пособий при увольнении, оплаты простоя, донорских дней и других случаев, предусмотренных ТК РФ, производится по следующей формуле:

СрЗ = (ЗП : Драб) х Допл,

СрЗ – средний заработок;

ЗП – заработная плата за фактически отработанные дни в расчетном периоде (включая премии, оплату работы в выходные (праздничные) дни, оплату сверхурочной работы, а также прочие компенсационные и стимулирующие выплаты, входящие в систему оплаты труда);

Драб – количество дней, фактически отработанных в расчетном периоде (в том числе выходные (праздничные) дни, в которые сотрудник привлекался к работе);

Допл – количество рабочих дней, подлежащих оплате по среднему заработку.

При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

А как считается средний заработок для оплаты отпуска и компенсации за неиспользованные отпуска?

Расчет среднего заработка для оплаты отпусков (ежегодных, учебных, дополнительных) и компенсации за неиспользованный отпуск при увольнении производится по следующей формуле:

СрЗ = ЗП : (29,3 х Мрп) х Дотп

29,3 – среднемесячное количество календарных дней в году;

Мрп – количество месяцев в расчетном периоде (при полностью отработанном 12-месячном расчетном периоде Мрп = 12);

Дотп – количество календарных дней отпуска.

Если один или несколько месяцев расчетного периода отработаны не полностью, то количество календарных дней для каждого неполного календарного месяца определяют так:

29,3 : Дк х Драб

Дк – количество календарных дней в месяце (30 или 31, для февраля – 28 или 29);

Драб – количество календарных дней, приходящихся на отработанное в этом месяце время.

Имейте в виду, что для определения размера пособия по безработице расчет среднего заработка производится в особом порядке, утвержденном Постановлением Минтруда России от 12.08.2003 № 62.

Порядок расчета среднего заработка регламентирован ст.139 ТК РФ и подробно изложен в Положении об особенностях порядка исчисления средней заработной платы , утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

Трудовым кодексом предусмотрен целый ряд случаев, когда за работником сохраняется средний заработок. В данной статье поговорим о том, как начислить и выплатить отпускные, какие выплаты учитываются для расчета среднего заработка, а какие нет, каковы нюансы учета премий при расчете отпускных. Также ответим на вопрос, учитываются ли период нерабочих дней

(с 30 марта по 8 мая 2020 года) и сохраненная за этот период заработная плата при расчете отпускных.

Какие выплаты учитываются при расчете среднего заработка?

Российским законодательством установлен единый порядок исчисления среднего заработка для всех случаев, предусмотренных Трудовым кодексом (ст. 139 ТК РФ). Особенности порядка исчисления средней заработной платы приведены в Положении № 922 [1] . В соответствии с п. 2 этого положения для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от их источников, в частности:

1) заработная плата, начисленная работнику по тарифным ставкам, окладам за отработанное время, выполненную работу по сдельным расценкам, выполненную работу в процентах от выручки, полученной от реализации продукции, или комиссионное вознаграждение, заработная плата, выданная в неденежной форме;

2) надбавки и доплаты к тарифным ставкам, окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и др.;

3) выплаты, связанные с условиями труда, в том числе обусловленные районным регулированием оплаты труда, повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, плата за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, сверхурочной работы;

4) премии и вознаграждения, предусмотренные системой оплаты труда.

Для справки

В средний заработок для расчета отпускных включают также стимулирующие надбавки, выплаченные в соответствии с постановлениями Правительства РФ от 02.04.2020 № 415 и от 12.04.2020 № 484 медперсоналу, работающему с гражданами, у которых выявлена коронавирусная инфекция (Письмо ФФОМС от 15.06.2020 № 7858/21/и).

Особым образом для расчета среднего заработка учитываются премии. В частности, порядок включения премий и вознаграждений в расчет среднего заработка зависит от периода, за который они начислены, а также от того, сколько времени трудился работник в расчетном периоде (п. 15 Положения № 922).

Порядок учета премии

Учитывается в суммах, фактически начисленных в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Учитывается полностью, если продолжительность периода, за который она начислена, не превышает расчетный период, если превышает – учитывается в размере месячной части за каждый месяц расчетного периода

Годовая премия, начисленная за предшествующий календарный год (включая единовременное вознаграждение за выслугу лет)

Включается в расчет среднего заработка независимо от времени начисления. Учитывается пропорционально времени, отработанному в расчетный период

Учитывается в случае, если она предусмотрена системой оплаты труда

Премия, выплаченная после увольнения (если такой порядок установлен локальным нормативным актом)

Организация обязана произвести перерасчет выплат за неиспользованный отпуск при увольнении работника. Расчет должен осуществляться пропорционально времени, отработанному в расчетный период

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 5 Положения № 922, премии и вознаграждения учитываются при определении среднего заработка следующим образом:

- если премия начислена за фактически отработанное время в расчетном периоде (например, ежемесячная, ежеквартальная) – полностью;

- если премия начислена без учета отработанного времени – пропорционально времени, отработанному в расчетном периоде (п. 15 Положения № 922) (см. также Письмо Минтруда РФ от 15.10.2015 № 14‑1/В-847).

Пример 1

Работник уходит в очередной отпуск с 10 по 23 августа 2020 года

(14 календарных дней). В течение расчетного периода (с 1 августа 2019 года по 31 июля 2020 года) ему выплачивались:

- ежемесячная премия – 5 000 руб. (без учета отработанного времени);

- ежеквартальная премия – с учетом отработанного времени.

В течение расчетного периода работник:

- находился на больничном с 7 по 14 ноября 2019 года (8 календарных дней);

- был в очередном отпуске с 3 по 16 февраля 2020 года (14 календарных дней).

Определим размер ежемесячной премии, входящей в расчет отпускных. Ежемесячная премия за полностью отработанные в расчетом периоде месяцы учитывается полностью (5 000 руб.), в не полностью отработанные месяцы – пропорционально отработанному времени. В частности, за ноябрь 2019 года она составит 3 666,67 руб. (5 000 руб. - (5 000 руб. /

30 кал. дн. х 8 кал. дн.)), а за февраль 2020 года – 2 586,21 руб. (5 000 руб. - (5 000 руб. / 29 кал. дн. х 14 кал. дн.)).

Определим размер квартальной премии, входящей в расчет отпускных. Расчетный период захватывает III квартал 2019 года (2 месяца), IV квартал 2019 года (полностью), I квартал 2020 года (полностью), II квартал 2020 года (полностью), III квартал 2020 года (месяц). Поскольку ежеквартальная премия начисляется с учетом отработанного времени, тот факт, что работник не полностью отработал ноябрь 2019 года и февраль 2020 года, не влияет на размер премии, учитываемой при расчете среднего заработка. Значит, премии за IV квартал 2019 года и за I квартал 2020 года учитываются полностью. А вот премии, выплаченные за III квартал 2019 года и за III квартал 2020 года, учитываются не полностью, а лишь в части, приходящейся на расчетный период.

Какие выплаты не учитываются при расчете среднего заработка?

Согласно п. 2, 5 Положения № 922 при расчете среднего заработка не учитываются выплаты социального характера, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Также на основании п. 5 Положения № 922 при расчете среднего заработка не учитывается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

И уже на этом этапе у бухгалтеров возникает множество вопросов.

Вопрос

Учитываются ли при расчете отпускных доплаты в размере между средней заработной платой и пособием по временной нетрудоспособности, доплаты в размере между окладом и средней заработной платой в период командировки?

На этот вопрос ответил Минтруд в Письме от 03.08.2016 № 14‑1/ООГ-7105. Он разъяснил, что доплата в размере между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. На этом основании чиновники сделали вывод, что такие доплаты не могут быть включены в расчет среднего заработка.

В отношении доплаты в размере между окладом и средней заработной платой в период командировки Минтруд указал, что если организация системой оплаты труда предусмотрела выплату за нахождение в командировке (отразив ее в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС и ПФР, то данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

Вопрос

Учитывается ли при расчете отпускных дополнительное вознаграждение, выплачиваемое за работу в праздничные дни (если оно предусмотрено коллективным договором)?

По нашему мнению, данные суммы должны быть учтены при расчете среднего заработка, поскольку они соответствуют понятию заработной платы.

Установленный в 2020 году период нерабочих дней и дополнительные праздничные дни также вызвали у бухгалтеров вопросы о порядке расчета среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за период, объявленный в РФ нерабочим в связи с распространением коронавирусной инфекции (с 30 марта по 8 мая 2020 года)?

Вопрос

Учитываются ли при расчете отпускных выплаты за 24 июня 2020 года – день, объявленный Указом Президента РФ от 29.05.2020 № 345 нерабочим с сохранением заработной платы?

По нашему мнению, в этом случае действуют те же правила, что были приведены выше. Если работник 24 июня 2020 года отдыхал, то начисленную за этот день зарплату не нужно включать в расчет среднего заработка. А если согласно графику он трудился и получил за этот день зарплату в одинарном размере, она включается в расчет среднего заработка.

Вопрос

Учитываются ли при расчете отпускных выплаты за 1 июля 2020 года – день, объявленный в РФ нерабочим?

Согласно Указу Президента РФ от 01.06.2020 № 354 1 июля объявлено днем проведения общероссийского голосования по вопросу одобрения изменений в Конституцию РФ. В соответствии с п. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1‑ФКЗ, Информацией Роструда от 15.06.2020 этот день должен оплачиваться в соответствии с ТК РФ как нерабочий (праздничный). Следовательно, он не относится ко времени, исключаемому из расчетного периода в соответствии с п. 5 Положения № 922.

Алгоритм определения среднего заработка при расчете отпускных.

Как правило, работникам предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней. Ежегодные дополнительные оплачиваемые отпуска предоставляются следующим работникам (ст. 115, 116 ТК РФ):

- занятым на работах с вредными и (или) опасными условиями труда;

- имеющим особый характер работы;

- с ненормированным рабочим днем;

- работающим в районах Крайнего Севера и приравненных к ним местностях.

Дополнительный отпуск может быть предоставлен и в других случаях, предусмотренных ТК РФ и федеральными законами.

Иногда отпуск предоставляется в рабочих днях.

Средний заработок работника независимо от режима его работы рассчитывается исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом согласно п. 4 Положения № 922 календарным месяцем считается период с 1‑го по 30‑е (31‑е) число соответствующего месяца включительно (в феврале – по 28‑е (29‑е) число включительно).

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный, либо этот период состоял из времени, исключаемого из расчетного периода

Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода

Средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка

Средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)

Обратите внимание: Положением № 922 определено, какую сумму заработной платы нужно использовать для расчета среднего заработка, если сотрудник работал в организации менее года. Однако ни ТК РФ, ни Положением № 922 не установлено, какой период следует брать в качестве расчетного.

Между тем в ст. 139 ТК РФ указано, что в коллективном договоре, локальном нормативном акте могут быть предусмотрены иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Таким образом, работодатель во внутренних документах может установить правило, в соответствии с которым, если работник на дату ухода в отпуск трудился на предприятии менее 12 месяцев, расчетным периодом для целей определения среднего заработка признается, например, период, равный количеству отработанных полных календарных месяцев до предоставления ему отпуска.

Но подчеркнем, что установление иного расчетного периода для целей расчета среднего заработка – это право, а не обязанность работодателя. Соответственно, если особенности определения расчетного периода для вновь устроившихся сотрудников внутренними документами организации не предусмотрены, то должно применяться общее правило – использоваться расчетный период, равный одному году.

Расчет компенсации за неиспользованный отпуск при увольнении — это обязательная процедура, выполнение которой продиктовано статьей 127 ТК РФ.

Как произвести расчет компенсации отпуска при увольнении при помощи онлайн-калькулятора и без? Облагается ли НДФЛ эта выплата? Как считать число дней, за которые положено возмещение, без калькулятора? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитать

Статья 127 ТК РФ гласит: сотруднику положена выплата компенсации за отпуск в последний рабочий день. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагаются дополнительные оплачиваемые дни либо бонусное время на отдых, предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней разрешено заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчет начинается каждый раз с даты трудоустройства.

Если сотрудник не отдыхал в отработанном году, то расчет отпускных при увольнении происходит за 28 дней. Если часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчет

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив ее на число дней, получим сумму компенсации.

Какие дни берут в расчет

Чтобы разобраться, как правильно рассчитать компенсацию за неиспользованный отпуск при увольнении, следует определить принцип расчета отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше чем полмесяца, то возмещение он не получит.

Перед вами пример расчета компенсации за неиспользованный отпуск при увольнении (2021 год):

Панфилов И.Л. работает на предприятии с 10.03.2017. Каждый рабочий год Панфилова начинается с 10 марта. Увольняется он 13.08.2021. За последний рабочий год он отработал 4 месяца и 10 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 5 месяцев. За это время работы ему полагается 11,66 дня отдыха.

Округление неиспользованных дней не предусматривается. Руководство фирмы вправе решить, округлять ли дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Например, число 11,66 округляется до 12 целых дней (письмо Минздравсоцразвития России от 07.12.2005 №4334-17).

Как работает калькулятор

Разобраться с тем, как начисляется компенсация за неиспользованный отпуск при увольнении, поможет калькулятор расчета компенсации на нашем портале.

Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2021 даты трудоустройства и увольнения в формате ХХХХ-ХХ-ХХ (год, месяц, число) или выбираем из календаря.

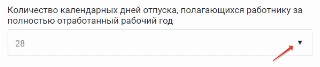

Шаг 2. Указываем количество дней отпуска, положенных работнику за год

Количество таких дней следует выбрать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28;

- 30 — работникам-инвалидам;

- 31 — несовершеннолетним с ненормированным рабочим днем;

- 35 — занятым на работах с вредными (2, 3 и 4 степени) и(или) опасными условиями труда;

- 44 — трудящимся в местностях, приравненных к районам Крайнего Севера;

- 52 — трудящимся в районах Крайнего Севера;

- другое.

Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

Обратите внимание, что в расчет отпуска при увольнении не включаются некоторые периоды. Если такие были, отмечаем это в калькуляторе.

К таким периодам относятся:

- время отпусков за собственный счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

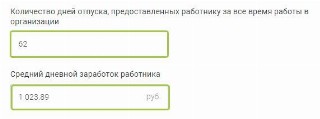

Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

Шаг 5. Рассчитываем

Калькулятор выведет на вашем экране количество неиспользованных дней, и появится денежная компенсация за неиспользованный отпуск — расчет завершен.

Как видите, рассчитывать не так уж сложно. Но откуда брать эти цифры? Давайте разберемся.

Формула

Общепринятая формула для расчета компенсации за неиспользованный отпуск при увольнении такова:

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула:

- СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

- 12 — количество месяцев для расчета СДЗ;

- 29,3 — усредненное число календарных дней в месяце для расчета отпускных выплат.

В итоге получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха рассчитывается за все время работы в фирме, а не только за год увольнения. Высчитывают это число за предшествующие периоды по формуле:

- КНД — количество неиспользованных отпускных дней;

- ОГ — отработанные годы;

- ПДО — положенные отпускные дни в году;

- ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

Пример расчета на основе формул, без калькулятора

Давайте рассмотрим, как рассчитывается компенсация за отпуск при увольнении на примере. Для этого выведем СДЗ и число неотгулянных дней при помощи формул (без калькулятора).

Производим расчет количества дней неиспользованного отпуска при увольнении по формуле:

За трехлетний период с 2017 по 2019 гг. Панфилову И.Л. полагалось 84 дня на отдых (3 × 28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2021 год у Панфилова И.Л. не использовано 12 дней. Общее количество дней к возмещению 22 + 12 = 34 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учетом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко понять, как рассчитывается неотгулянный отпуск при увольнении за 32 дня:

Итоговая сумма: перед увольнением Панфилов получит 34 812 рублей 26 копеек возмещения.

Разрешается ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами разрешается дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха вправе только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т. п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. Но и это не во всех случаях:

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Как компенсация отражается в 6-НДФЛ

Материальная компенсация при увольнении за неиспользованный отпуск в полной сумме облагается НДФЛ. Работник получает зарплату и отпускные за вычетом налога. Работодатели в 2021 году каждый квартал предоставляют в налоговую расчет по форме 6-НДФЛ.

В этой форме заполняются отдельно 2 блока строк 100 — 140: для зарплаты и для компенсации.

Периодически организациям приходится расставаться с работниками. Они могут покидать место работы по собственному желанию, по желанию работодателя или по другим причинам. В независимости от причин работнику при увольнении выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). В статье рассмотрим, из чего состоит указанная компенсация, чем регулируется и как производится расчёт, когда она должна быть выплачена. Также ответим на вопрос, облагается ли данная выплата НДФЛ и страховыми взносами

Итак, компенсация при увольнении за неиспользованный отпуск – это денежная выплата, полагающаяся уволенным работникам при расторжении трудового договора в возмещение им неиспользованных дней отпуска за период работы.

01. Нормативное регулирование компенсации при увольнении

Основными документами, регулирующими расчет компенсации при увольнении, являются:

-

; (утв. Постановлением Правительства РФ от 24.12.2007 № 922) – далее Положение о средней зарплате; (утв. НКТ СССР 30.04.1930 № 169) – далее Правила об отпусках

02. Расчёт компенсации при увольнении

В общем виде расчёт компенсации при увольнении за неиспользованный отпуск можно представить в виде формулы:

Компенсация = количество неиспользованных работником дней отпуска * средний дневной заработок

03. Пример расчета компенсации за неиспользованный отпуск

- Антошкин А.А. принят на работу 12.05.2016 г., увольняется 13.07.2017 г.

- Продолжительность ежегодного оплачиваемого отпуска в организации – 28 дней. За период трудовой деятельности Антошкин А.А. пробыл в отпуске 14 дней с 04.09.2016 г. по 17.09.2016 г., а в период с 11.01.2017 г. по 13.01.2017 г. – на больничном.

- За расчётный период с 01.07.2016 г. по 30.06.2017 г. начислены: заработная плата в сумме 150 000 руб., отпускные в сумме 12 000 руб., а также пособие по временной нетрудоспособности в размере 1 500 руб.

Отпускной стаж и дни отпуска

Полных рабочих лет - 1 год (период с 12.05.2016 г. по 11.05.2017 г.). Полному году соответствует полный отпуск 28 дней.

Оставшаяся часть отработанных месяцев учитывается следующим образом:

- период с 12.05.2017 г. по 11.07.2017 г. включается в расчет отпускного стажа и рассчитывается как: 2 месяца х 28 дней ÷ 12 = 4,67;

- период с 12.07.2017 г. по 13.07.2017 г. в расчет отпускного стажа не включается, т.к. отработано менее половины месяца (п. 35 Правил об отпусках).

Важно! Округление полученного результата до целых дней возможно только в пользу работника. (Письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17 "О порядке определения количества календарных дней неиспользованного отпуска")

Итого Антошкину А.А. за период работы по условиям нашего примера положено:

28 + 4,67 = 32,67 дней отпуска.

Количество неиспользованных дней отпуска, за которые работнику положена компенсация при увольнении, составит:

32,67 – 14 (был в отпуске) = 18,67 дней.

Обратите внимание! Если работник отработал в организации менее года, то расчёт неиспользованных дней отпуска производится в особом порядке (Письмо Роструда от 26.07.2006 № 1133-6, Письмо Роструда от 18 декабря 2012 г. № 1519-6-1).

Средний дневной заработок работника

Расчетный период для расчета компенсации (п. 4 Положения о средней зарплате) – обычно это 12 месяцев, предшествующих месяцу увольнения (например, при увольнении в феврале 2018 г. – это период с февраля 2017 г. по январь 2018 г.). Исключение составляет случай, когда работник увольняется в последний день календарного месяца (например, 31 января, 28 (29) февраля, 31 марта и т.д.) – тогда месяц увольнения включается в расчетный период (Письмо Роструда от 22.07.2010 № 2184-6-1). Вернёмся к нашему примеру. Т.к. Антошкин А.А. увольняется 13.07.2017 г. (не в последний день июля), расчетным периодом для расчета среднего дневного заработка будет являться период с июля 2016 г. по июнь 2017 г.

Количество отработанных дней (ст. 139 ТК РФ, п. 10 Положения о средней зарплате). Отработанные дни – это все календарные дни (рабочие, выходные, праздничные), когда работник числился в организации, минус неотработанные дни. Неотработанные дни – это дни, когда работник:

- находился в любом отпуске (ежегодном, за свой счет, по уходу за ребенком и т.д.);

- болел или был направлен в командировку;

- по другим причинам не работал с сохранением среднего заработка (п. 5 Положения о средней зарплате, Письмо Минтруда от 15.04.2016 № 14-1/В-351).

Антошкин А.А. находился в отпуске в период с 04.09.2016 г. по 17.09.2016 г., а в период с 11.01.2017 г. по 13.01.2017 г. – на больничном.

В расчётном периоде (с 01.07.2016 г. по 30.06.2017 г.) Антошкин А.А. полностью отработал 10 месяцев. Каждый из этих месяцев признается равным 29,3 дня. Итого количество дней за полностью отработанные месяцы составит: 10 х 29,3 = 293 дн.

Количество дней в месяцах, отработанных не полностью, рассчитываем следующим образом:

- за сентябрь 2016 г.: 16 дн. (фактически отработано: 30 дн. (всего в сентябре) – 14 дн. (был в отпуске)) ÷ 30 дн. (всего в сентябре) × 29,3 = 15,63 дн.;

- аналогично рассчитаем за январь 2017 г.: 28 дн. ÷ 31 дн. × 29,3 = 26,46 дн.

Итого количество отработанных дней за расчётный период составит (п.3.2.1 + п.3.2.2): 293 дн. + 15,63 дн. + 26,46 дн. = 335,09 дн.

База для расчёта компенсации за неиспользованный отпуск

В базу для расчёта компенсации за неиспользованный отпуск входит заработная плата и иные выплаты, начисленные работнику за отработанные дни (п. 2 Положения о средней зарплате). Исключаются из расчёта отпускные, пособия, оплата дней командировки, материальная помощь и др. В особом порядке учитываются премии и повышение зарплаты (п. 15, п. 16 Положения о средней зарплате).

Вернёмся к нашему примеру. Антошкину А.А. за расчётный период с 01.07.2016 г. по 30.06.2017 г. начислены: заработная плата в сумме 150 000 руб., отпускные в сумме 12 000 руб., а также пособие по временной нетрудоспособности в размере 1 500 руб. База для расчёта компенсации составит 150 000 руб., т.к. отпускные и пособие в неё не включаются.

Рассчитываем средний дневной заработок - 150 000 руб. ÷ 335,09 дн. = 447,64 руб./день

Расчет компенсации при увольнении за неиспользованный отпуск

Компенсация при увольнении составит:

18,67 дн. × 447,64 руб./день = 8 357,44 руб.

Рекомендация: для проверки расчётов можно воспользоваться онлайн-калькулятором.

04. Налоги при выплате компенсации за неиспользованный отпуск

Компенсация при увольнении за неиспользованный отпуск облагается НДФЛ (13%) и страховыми взносами в полной сумме – обычно это около 30,2% (п. 3 ст. 217 НК РФ, ст. 422 НК РФ). Например, для нашего примера при выплате 8 357,44 руб. необходимо удержать НДФЛ (1 086 руб.) и соответственно выдать (или перечислить) работнику 7 271,44 руб. Сумму НДФЛ необходимо удержать при фактической выплате компенсации и перечислить в бюджет не позднее дня, следующего за днем выплаты работнику. Также согласно нашему примеру с суммы 8 357,44 руб. необходимо начислить страховые взносы на обязательные виды страхования: пенсионное, медицинское, социальное. Таким образом, работодатель обязан дополнительно начислить и перечислить в бюджет 2 523,95 руб.

05. Сроки выплаты компенсации при увольнении

Компенсация при увольнении должна быть выплачена работнику в день прекращения трудовых отношений (ст. 140 ТК РФ). Если между работодателем и работником возник спор о размерах сумм, причитающихся работнику при увольнении, то работодатель обязан выплатить не оспариваемую им сумму. В случае отсутствия работника в день увольнения выплаты производятся не позднее дня, следующего за тем днем, когда он предъявит требование о расчете. Если работнику вместо выплаты компенсации предоставили отпуск с последующим увольнением, то компенсация не выплачивается и работник получает отпускные в обычном порядке.

06. Ответственность работодателя за задержку выплаты заработной платы

За задержку выплаты заработной платы и других выплат, причитающихся работнику, предусмотрена материальная ответственность. Кроме того, возможно привлечение к административной и уголовной ответственности. Подробнее о том, чем грозит несвоевременная выплата зарплаты для работодателя см. в нашей отдельной статье "Чем грозит несвоевременная выплата зарплаты для работодателя".

Итоги

В статье мы рассказали о ситуации, когда работник до увольнения не успел отгулять все положенные ему дни отпуска. В таком случае работодатель независимо от причин увольнения должен выплатить работнику денежную компенсацию в день увольнения. Мы указали все необходимые показатели для расчёта компенсации при увольнении за неиспользованный отпуск и рассмотрели их на примере. За нарушение сроков выплаты работодатель несёт различные законодательно установленные виды ответственности – от материальной до уголовной. Кроме того, он обязан произвести удержание НДФЛ в день фактической выплаты компенсации при увольнении, перечислить НДФЛ в бюджет, а также начислить на всю сумму компенсации страховые взносы.

Фирммейкер, ноябрь 2017

Ирина Базылева

При использовании материала ссылка обязательна

Читайте также: