Указал неверное место работы при оформлении микрозайма

Обновлено: 17.05.2024

Я постоянно проверяю свою кредитную историю. В последнее время замечаю там заявки в МФО, в которые я не обращался.

Думаю, мои персональные данные попали в лапы мошенников. Теперь они периодически пытаются взять деньги за мой счет. К счастью, все микрофинансовые компании пока отказывают, но сама ситуация меня беспокоит.

Можно ли заранее отказаться от получения займов во всех возможных МФО или хотя бы в тех, где оформляют заявки онлайн? Например, написать в Центробанк и запретить выдавать займы по моему паспорту?

И насколько плохо для моей кредитной истории, что в ней появляются записи о заявках на получение займов и отказах в них?

Либо же вы пользовались сервисами для подбора микрозаймов. Такие сайты тоже отправляют заявки по всем организациям, а потом показывают клиенту одобренные варианты.

Если вы уверены, что не пытались оформить заем, значит, мошенники сделали это за вас. Хорошо, что вы регулярно проверяете кредитную историю. Большинство людей этого не делают, поэтому узнают, что на них повесили долг, от коллекторов или от приставов.

Т—Ж писал о том, что обычно делают аферисты с похищенными паспортными данными. Вот, почитайте:

Ситуация неприятная, но не безнадежная. Давайте разберемся, как помешать мошенникам обогащаться за ваш счет.

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Где мошенники берут паспортные данные и зачем они им нужны

Я видел множество форумов и телеграм-каналов, где аферисты предлагают сотрудникам государственных и частных компаний заработать. Для этого просят пересылать им сканы паспортов клиентов за вознаграждение.

Вообще-то так нельзя. За подобные действия работнику грозит уголовная ответственность и лишение свободы на срок до 4 лет. Но не всех это останавливает.

После того как паспортные данные попадают в руки мошенников, они расходятся по рукам, перепродаются и обмениваются. Но аферистам нужны деньги, а не фотографии паспортов. Наиболее простой и удобный способ превратить их в деньги — онлайн-займы , которые оформляются дистанционно.

Почему МФО отказывают мошенникам, которые похитили ваши паспортные данные

Для получения онлайн-займа не нужно идти в офис МФО, показывать свое лицо и оригинал паспорта. Этим и пользуются мошенники — они рассылают заявки с чужими паспортными данными по разным организациям.

В эту ситуацию вынужден был вмешаться Центробанк. Он настойчиво попросил микрофинансистов тщательнее проверять онлайн-заявки.

Вот какие способы для борьбы с мошенниками сейчас применяют МФО:

Еще МФО может распознать мошенника по тому, как он заполняет заявку на займ. Вот как это работает. Есть стандартная модель оформления заявки. Специальная система записывает и анализирует все действия посетителей на сайте. Если человек действует нестандартно — возможно, это мошенник. Его будут проверять тщательнее.

Например, нормальный клиент при первом обращении сначала посещает разделы сайта с условиями предоставления займов и способами возврата. А вот мошенник не читает такую информацию, ведь он не планирует отдавать деньги.

Обычно клиенты заполняют анкету, набирая информацию вручную. А мошенник может скопировать ее из экселевской таблички с персональными данными своих жертв. Еще странно, когда человек начинает писать одну фамилию, потом стирает и вводит другую. Подозрительно, если пишут ФИО или дату рождения очень долго либо с опечатками — обычно люди хорошо помнят, кто они и когда родились.

Таких параметров — сотни, их рассматривают в совокупности. Понятно, что и честный клиент может скопировать свои паспортные данные откуда-нибудь. Но чем больше странностей, тем выше вероятность отказа.

Думаю, что из-за таких проверок мошенникам пока и не удается получить деньги в долг от вашего имени. Но вы правильно беспокоитесь — не все МФО соблюдают инструкции Центробанка и используют эти методы. Рано или поздно преступники могут найти организацию, которая не слишком заморачивается с проверкой клиентов. Если им это удастся, действуйте по нашей инструкции.

Можно ли заранее отказаться от займов во всех МФО

Центробанк тут не поможет — он не ведет списки клиентов, которым запрещено выдавать займы. Решение об одобрении или отказе по заявке принимает сама МФО на основании своих внутренних документов и требований законодательства.

Как помешать мошенникам получать займы

МФО проверяют клиентов по списку недействительных паспортов, который ведет МВД. Если там стоит отметка, что паспорт недействителен, в займе откажут.

Можно попробовать поменять паспорт. Но заменить документ, просто потому что его копия попала в лапы мошенникам, нельзя. Для получения нового паспорта по закону есть такие основания:

- достижение 20 или 45 лет;

- изменение ФИО, сведений о месте либо дате рождения;

- неточности и ошибки в записях, которые сделаны в паспорте;

- изменение пола;

- износ или повреждение паспорта;

- документ непригоден для использования по иным причинам — например, из-за существенного изменения внешности.

Посмотрите, возможно, какие-то из этих оснований подойдут в вашем случае. Также новый паспорт можно получить, если старый вы вдруг потеряли.

Даже если мошенники смогут получить займ, у вас будет железное алиби — договор оформлен по недействительному паспорту. Это пригодится при переговорах с МФО или в суде, если до него дойдет дело.

Т—Ж писал, как и где получить новый паспорт:

За новый паспорт придется заплатить государственную пошлину. Ее размер зависит от причины замены. Например, если старый паспорт пришел в негодность или вы его потеряли, придется заплатить 1500 рублей. Можно сэкономить: если оплачивать через госуслуги, дадут 30% скидку на госпошлину.

Возможны дополнительные расходы. Например, если решите схитрить и порвете паспорт, чтобы получить новый. Тогда вас оштрафуют за умышленную порчу документа. Также штраф выпишут в случае утери паспорта — за небрежное хранение. Сумма штрафа в обоих случаях — от 100 до 300 рублей.

Как спасти кредитную историю

Отказы микрофинансовых организаций ухудшают кредитную историю. Более того, некоторые кредиторы отрицательно расценивают сам факт обращения в МФО. Даже если клиент получил деньги и полностью расплатился без просрочек. Они считают — раз человек берет в долг на короткий срок под высокий процент, его финансовое положение оставляет желать лучшего.

Укажите в заявлениях, что не обращались в организацию за получением займов. Кто пытался оформить договор по вашим паспортным данным — вам неизвестно, но теперь в кредитной истории содержатся недостоверные сведения. Просите провести проверку и удалить из кредитной истории записи об обращениях за займами.

Такое заявление МФО обязано зарегистрировать в течение 3 рабочих дней с момента получения. Еще 12 рабочих дней дается на ответ.

Если МФО откажется идти навстречу, отправляйте заявление в бюро кредитных историй. Оно проведет проверку, запросит у МФО информацию и примет решение об удалении недостоверных сведений. Бюро обязано ответить на заявление в течение 30 дней с момента получения.

Если бюро откажется удалять сведения из кредитной истории, вы вправе обжаловать такое решение через суд.

Кратко

Бесполезно требовать от Центробанка, чтобы он запретил микрофинансовым организациям выдавать займы по вашим паспортным данным.

Нельзя заменить паспорт только потому, что мошенники получили его копию. Для этого нужны основания — проверьте, есть ли они у вас.

За преднамеренную порчу паспорта или его утерю предусмотрен штраф до 300 рублей.

Вы можете оспорить недостоверные сведения в кредитной истории. Для этого нужно обратиться в бюро кредитных историй с письменным заявлением.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Должники микрофинансовых организаций всегда страдают больше банковских клиентов. МФО часто работают с коллекторами, ведущими незаконную деятельность. Они часто преступают закон, занимаются откровенным вымогательством. Но один из самых неприятных моментов — их звонки родственникам, друзьям и на работу.

- Могут ли МФО звонить при рассмотрении заявки

- Могут ли МФО звонить на работу в 2020 году

- Если речь о коллекторах и звонках родственникам

- Ограничения по звонкам

- Зачем коллекторы давят на родственников

- Как прекратить звонки

- Как обезопасить своих родственников от звонков коллекторов

- Должны ли родственники выплачивать чужие кредиты

Разберемся, имеют ли право звонить родственникам по микрозаймам. Что делать, если ваших близких беспокоят представители МФО и коллекторы? Самое главное — разрешает ли вообще закон эти звонки. Подробная информация — на Бробанк.ру.

Могут ли МФО звонить при рассмотрении заявки

Порой родственникам звонят не на этапе взыскания, а на этапе рассмотрения заявки. Банки так делают гораздо чаще — это служит дополнительной проверкой заемщика. МФО тоже могут к этому прибегать, хотя по факту делают это крайне редко.

Звонки могут поступать всем лицам, которых заемщик указывает в анкете в качестве контактных. Обычно туда вносят родственников, близких друзей. Кредитор при рассмотрении заявки вправе позвонить по всем указанным телефонам с целью проверить информацию.

Например, у контактного лица могут спросить, где работает потенциальный заемщик, в своем он жилье живет или в съемном. Это метод обнаружения подложных данных. Если выявляются нестыковки, в выдаче ссуды отказывают.

Но если вы оформляете срочный онлайн-займ, который выдается круглосуточно, обычно при рассмотрении никаких звонков не поступает. Автоматическая система за пару минут выносит решение на основании данных, предоставленных в анкете-заявке.

Если вы оформляете долгосрочный займ на весомую для сферы МФО сумму, будьте готовы к звонкам. Они реально могут прозвучать.

Если вы планируете оформление микрозайма, лучше сразу предупредите указанных в заявке контактных лиц, что им могут звонить. Они не должны “наговорить лишнего”, иначе вам откажут.

Могут ли МФО звонить на работу в 2020 году

При рассмотрении заявки теоретически могут. Но, опять же, МФО вообще редко делают прозвоны, не то что банки. Но исключать этой возможности нельзя. Так что, указывайте верный рабочий телефон.

Цель звонка кредитора — убедиться, что человек действительно здесь работает. Поэтому лучше давать телефоны непосредственного руководства или отдела кадров. Ничего страшного в звонке нет, это обычное дело.

Если речь о коллекторах и звонках родственникам

Другой вопрос — могут ли коллекторы звонить родственникам заемщика, который перестал выполнять свои обязательства. Аналогично могут ли представители МФО звонить на работу должнику.

Если клиент перестал платить и не отвечает на звонки взыскателя, тот будет вынужден начать его поиски. И первым делом он позвонит контактным лицам, указанным в заявке на получение займа. Задача — получить контакты должника или попросить передать ему информацию.

Разглашать информацию о долге и личные данные должника коллекторы не имеют право. Но некоторые кредиторы стали прописывать такое условие в договоре — что должник разрешает это действие.

Ограничения по звонкам

Существуют законные ограничения по количеству звонков. Они касаются как контактирования с самим должником, так и с его родственниками. Постоянно беспокоить людей коллекторы не могу. Какие есть ограничения:

Это касается как самого должника, так и родственников, которых могут беспокоить. Бывает, что коллекторы МФО звонят на работу должнику, законных запретов на такие действия взыскателей нет. Другой вопрос — что именно при этом делают звонящие. Если разглашают конфиденциальную информацию — это нарушение. Если блокируют своими бесконечными звонками работу организации — это тоже нарушение. Более подробный материал о звонках коллекторов — До скольки могут звонить коллекторы по закону.

Зачем коллекторы давят на родственников

Хорошо, если взыскатель просто звонит с информационной целью: получить контакты должника, проинформировать его таким образом о состоянии долга. Но часто черные коллекторы намеренно давят на родственников должников, чтобы взыскать положенную сумму быстрее.

Тут больше психологический ход. Понятно, что родственник, на которого давят коллекторы, оперативно свяжется с должником, расскажет ему о ситуации. Тому будет стыдно, он постарается быстрее решить проблему.

Поэтому коллекторы порой переходят черту закона, они:

- вымогают деньги у родственников должников, заставляют их платить. Особенно это “прокатывает” с пожилыми людьми, у которых повышено чувство ответственности;

- начинают угрожать родственникам. Даже не именно им самим, а должнику: говорят, что встретят его, убью, изобьют и тому подобное;

- хамское общение, оскорбления.

Все это коллекторы не могут делать не только в отношении родственников, но и в адрес самого должника. Если вы встретились с такими методами взыскания, необходимо защищаться и подавать жалобу.

Как прекратить звонки

С банками все проще. Чаще всего они вообще не связываются с черными коллекторами, а заключают договора только с порядочными взыскателям. В сфере микрокредитования все происходит несколько иначе.

По идете, родственник, которого начинают беспокоить коллекторы, может обратиться к кредитной организации и написать заявление об отказе во взаимодействии. Аналогично можно обратиться и к самому коллекторскому агентству. После этого звонки должны прекратиться. А если снова начнутся — подавайте жалобу.

Куда жаловаться на звонки коллекторов:

Но обратите внимание, что все жалобы и заявления должны чем-то подкрепляться. Это может быть запись телефонных переговоров, нелицеприятные СМС, детализация звонков. На слово службы верить не будут.

Как обезопасить своих родственников от звонков коллекторов

Если вы указывали их номер в контактной информации при оформлении займа, значит они точно под ударом. При просрочке могут сразу звонить и вам, и им, и на работу. Единственный вариант снизить возможности звонков всем — самому идти на контакт со взыскателями, брать трубку, оплачивать задолженность.

Если у вас появился долг, закройте страницы в социальных сетях. Вас и всех ваших друзей могут атаковать коллекторы. Это тоже неприятная ситуация.

Должны ли родственники выплачивать чужие кредиты

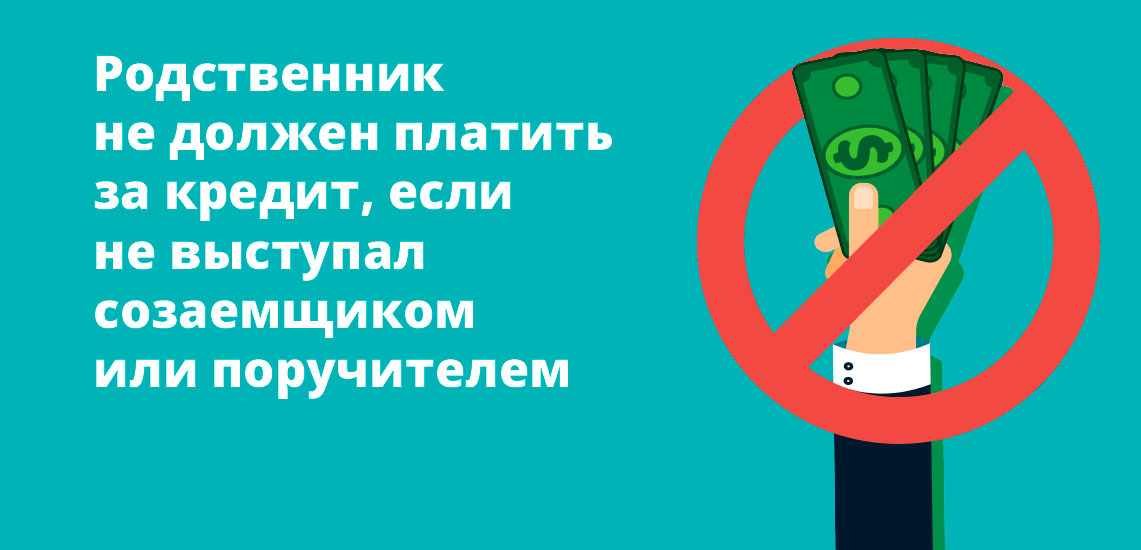

Часто коллекторы давят на то, что родственники должны заплатить кредит. Но это чистой воды вымогательство. Платить должен тот, кто является заемщиком по договору. На родственника никто не может наседать в этом плане, на него не подадут в суд, к нему не придут приставы.

Единственное исключение — если близкий человек выступал созаемщиком или поручителем по кредиту. Но в случае со сферой микрокредитования это нереально, так как займы от МФО всегда выдаются без участия этих сторон, в договоре фигурирует только заемщик.

Комментарии: 35

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, взяла займ в МФО деньги сразу, просрочила на 28 дней, объясняла ситуацию, не идут на разговор требуют погасить займ или отправляют дело в суд и жалобу на работу, имеют ли они на это право?

Уважаемая Анна, обратитесь с заявлением в правоохранительные органы.

Здравствуйте! Подскажите, пожалуйста, денежные средства, взятые в мфо были переведены как оказалось мошеннику, который обещал вернуть. На данный момент идут следственные действия- написано заявление в полицию. Коллекторы звонят, хотят привлечь за уклонение от оплаты, как правильно уведомить их о следствии?

Уважаемая Галина, возьмите в полиции документ, подтверждающий проведение следственных действий и направьте в адрес коллекторской компании.

Взяла кредит в МФО, пролонгировать несколько раз. В сентябре т.г. закрыла долг и сразу же оформила новый договор. Сложилась патовая ситуация, отправила Почтой России заказным письмом заявление о реструктуризации долга, которое они получили, но официального ответа пока нет. Сегодня сотрудники звонили родственникам и знакомым и разослали им смс с обращением ко мне с требованием возврата суммы долга. Этим они нарушили ФЗ 254 от 01.07.2021г. как быть?

Уважаемая Ирина Александровна, да, любое взаимодействие с членами семьи должника, родственниками, соседями или иными физлицами, направленное на возврат просроченной задолженности, возможно только при получении согласия указанных лиц. Вы можете обратиться с жалобой на действия МФО в ЦБ РФ по этой ссылке.

Кредиторы звонят не только мне , а ещё и коллегам. У одной из них с пятницы телефон оказался заблокированным. Никто не может дозвониться. Проходят только звонки из МФО Что делать?

Уважаемая Ирина, у МФО нет полномочий и технических возможностей блокировать номера должников. Вероятно, это проблема технического характера. Необходимо обратиться в ближайшее отделение ее оператора мобильной связи.

Уважаемая Любовь, к сожалению, да.

Здравствуйте ! Могут ли уволить с работы , если звонят с МФО

Уважаемая Нина, нет, это противоречит статье 81 Трудового кодекса Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 28.06.2021), где перечислены все основания расторжения трудового договора по инициативе работодателя.

Здравсвуйте, если в анкете указан рабочий телефон и еще один телефон, но в соглашении о взаимодействии с 3 лицами прописан только один номер, то есть не рабочий.Могут ли мфо звонить в таком случае на работу?

Уважаемая Елена, в таком случае — могут, поскольку вы указали рабочий номер в качестве одного из основных.

Сын взял микрокредит и указал мои данные. В случае тогл что сын не сожет опдасиаать микрозайи, могут ли меня заставить выпласивать его.

Свн азял микрокредит и указал мои данные. Мне позвонили и сказали что сын просит займ, меня спросили буду ли я ему помогать оплачивать если у него наступять трудности выплаты займа и я сказала что мвгу поиогать не буду, не имею такой возможности. И у менч вопрос если свну все таки дадут микрозайм и он не сможет платить, могут ли менч привлесь к оплате, если у них есть мои И.Ф.О и Ядата рождения.

Уважаемая Алла, нет, вас не могут обязать выплачивать займ вместо заемщика.

подскажите имеет ли право мфо манимен звонить на работу

Уважаемая Надежда, МФО вправе звонить третьим лицам только если вы дали на это свое согласие при получении кредита или займа. Но вы вправе отозвать его, направив кредитору письменный отказ заказным письмом с уведомлением о вручении.

Добрый день! Скажите пожалуйста, имеют ли право сотрудники микрофинансовой организации звонить родителям и требовать погасить долг?

Уважаемый Алим, такое поведение противоречит законодательству, если вы не давали добровольного согласия на взаимодействие с третьими лицами.

Здравствуйте. Подскажите как мне сделать отказ от звонков взыскателей МФО третьим лицам и на работу пока они не начали звонить

Уважаемая Екатерина, вы можете отозвать согласие, направив кредитору письменный отзыв (отказ) заказным письмом с уведомлением о вручении.

Здравствуйте. Если я взяла займ и не плачу его, могут ли как то коллекторы найти моих родителей, если я с ними не проживаю, и не прописана с ними?

Уважаемая Мария, такие меры давления на должника незаконны.

Оплатила заём в МФО за сына по письму от них. Чек-ордер у меня имеется, в котором указано, что плательщик я, номеру договора сына. МФО отказывается подтверждать получение платежа, мотивируя тем, что он сам должен с ними говорить. Но он к ним не звонил, ни после займа, ни сейчас. Я с ним связаться по его телефону не могу, по адресу прописки он не находится. Будет ли зачтён мой платёж?

Уважаемая Марина, да, средства могут поступать в счет оплаты долга третьего лица.

Спасибо за информацию

Добрый день. У меня есть долг в МФО. От долга не отказываюсь, но потеряла работу и не могу оплатить. Все понимаю. И коллекторы звонят не только мне и контактным лицам. Каким-то образом нашли номер телефона сестры, место работы. Звонят постоянно на ее работу. На днях стали звонить её коллегам. Звонят с самого утра без остановки. Номер не определяется. Звонят и сбрасывают. Мне говорят, что пока не оплачу будут звонить без остановки. Их действия законы? Сестре говорят, чтобы она тогда платила. Они правы, им разрешено так делать? Возможно как-то прекратить звонки третьим лицам, незнакомым мне

Уважаемая Мария, нет, такие действия незаконны. Рекомендуем вам ознакомиться с нашими статьями по этой теме для понимания правильной тактики общения с коллекторами и их прав — законность и пределы действий коллекторов и вопросы правового регулирования телефонных звонков.

Могут ли мфо звонить третьим лицам неуказаным в договоре. Если можно статья и часть.

Уважаемый Максим, нет, в соответствии с позицией ЦБ, прямо оглашенной в судебных решениях, а также с учетом административных штрафов за неисполнение предписаний об устранении нарушений.

Чем обернется просрочка микрозайма? Штрафные санкции, применяемые МФО, порядок процесса взыскания, привлечение коллекторов и суд.

Оформление микрокредита в МФО не отличается от получения банковского кредита в правом плане. Получая деньги в долг и заключая договор с кредитной организацией, гражданин обязуется соблюдать установленный порядок выплаты займа. Если заемщик совершает просрочки по микрозаймам, это несет определенные последствия. Вот и разберемся с этими последствиями, а также с тем, что делать, если вы не можете вовремя закрыть долг по микрокредиту.

Если нечем платить микрозайм: пролонгация займа

Методы взыскания просроченной задолженности в микрофинансовых организациях бывают довольно жесткими. Эти компании могут привлекать к процессу диалога с должником коллекторские агентства, применяющие далеко не законные методы влияния на заемщика. Такие варианты "диалога" с должником часто фигурируют в новостных лентах: запугивание, психологическое давление, порча имущества и прочее. Лучше изначально сделать так, чтобы МФО не начала процесс взыскания.

Если вы понимаете, что выплата займа в срок вам не по силам, узнайте в кредитующей вас компании о наличии услуги пролонгации. Это реальная возможность уйти от проблем, но она предоставляется не всеми микрофинансовыми организациями.

Пролонгация - изменение срока возвращения займа без наложения санкций за просрочку и порчи кредитной истории. По заявлению клиента дата внесения платежа переносится на несколько недель.

Пролонгация не предоставляется безвозмездно, гражданин за нее платит. Ее можно применять неоднократно. Возможные варианты платы:

- выплата набежавших процентов, тогда к отсрочке полагается только основная сумма займа, полученная гражданином;

- фиксированная сумма за продление сроков возврата. Например, 1000-2000 рублей в неделю или определенный процент от суммы займа.

Если просрочка микрозайма все-таки случилась: штрафные санкции

Если микрофинансовая организация не предоставляет услугу пролонгации, или если клиент все равно не смог ею воспользоваться, заем уходит в просроченные. Можно выделить несколько причин причины просрочки:

- заемщик изначально не рассчитал свои силы;

- задержка заработной платы;

- потеря работы;

- низкая финансовая грамотность гражданина;

- заболевание;

- возникновение иных финансовых проблем.

При фиксировании просроченного платежа уже на следующий день микрофинансовая организация применяет начисление пени. МФО подчиняются Закону о потребительском кредитовании, который регулирует размер максимально допустимых пеней. Цитата из Закона:

Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются.

Закон предусматривает несколько вариантов начисления штрафных санкции, но МФО применяют именно этот: на сумму займа продолжают начисляться проценты, кроме того, на сумму просрочки ежедневно набегает 20% годовых или в день 20/365=0,055% от просроченной суммы.

- Вы получили в МФО заем на сумму 15000 рублей по ставке 2% в день на две недели. Получается, что сумма ежедневных процентов составляет 300 рублей, за две недели проценты составят 4200 рублей. В дату платежа заемщик должен обеспечить на счету сумму 19200 рублей.

- Если он совершает просрочку, то на 19200 рублей начисляется пеня в размере 0,055% в день - это 10,5 рублей за каждый день, пока заем не будет погашен.

- Ежедневно, пока есть просрочка, на сумму будут набегать 300 рублей процентов и 10,5 рублей пени, что составит 310,5 копеек.

- Если не платить 30 дней, то сумма долга вырастет на 9315 рублей, к возврату по итогу 30-го дня просрочки будет полагаться уже 19200+9315=28515 рублей. То есть за месяц в данном случае долг вырастет почти в два раза относительно изначально полученной в долг суммы.

По закону сумма долга по микрокредиту, увеличенная за счет штрафных санкций, не может превысить в 4 раза полученную изначально сумму. То есть если вы получили в 15000 рублей, то за счет просрочки долг не может увеличиться более чем до 60000 рублей.

Что делать, если нечем платить микрозайм

- В первую очередь узнайте о наличии услуги пролонгации. Если МФО ее предлагает, это станет решением проблемы. Просто продлите срок возврата средств.

- Если пролонгации нет, попробуйте получить кредит в другой организации и закрыть этими средствами долг. Но если просрочка микрозайма уже есть, то получить новый кредит или заем будет сложно.

- Хороший вариант - получение кредитной карты с льготным периодом, в течение 55-60 дней ее можно использовать бесплатно. В таком случае нужно выбирать карточку, при использовании которой период льготы распространяется на операции снятия наличных. Обналичив счет, вы можете закрыть долг по микрозайму, а если уложитесь в льготный период, то кредитная карта будет бесплатной.

- Попросите в долг в долг у своих близких.

Крайне нежелательно допустить просрочку или сделать ее слишком продолжительной. Таким образом на заемщика накладываются постоянно растущие долговые обязательства, а его кредитная история безнадежно портится.

Если вы попали в сложную финансовую ситуацию, попробуйте договориться с кредитором. Не прячьтесь, а идите на диалог. Вполне возможно, что вам удастся договориться о реструктуризации задолженности. Если смотреть на практику, то с МФО договориться сложно, но не стоит исключать такой возможности. При возникновении проблемы обратитесь к кредитной организации, опишите ситуацию, возможно, вам помогут из нее выбраться.

Какие меры МФО применяют к должникам, если они не платят микрозаймы

Как только вы просрочили платеж, МФО сразу начинает начисление пеней. Уже на следующий день представитель кредитора может звонить должнику, узнавать о причинах неуплаты долга. Он будет интересоваться, когда будет закрыт долг. Звонки будут продолжаться до того момента, пока долг нет будет погашен.

Обычно МФО не долго церемонятся с должниками, которые наотрез отказываются платить, и довольно скоро передают дело коллекторам. Многие микрофинансовые организации сотрудничают с коллекторами, которые применяют к должникам незаконные методы взыскания. Банки в своем большинстве заботятся о собственной репутации, МФО же применяют в работе другие принципы. Но, опять же, это актуально не для всех компаний, крупные игроки все же применяют более щадящие методы к должникам.

Если МФО привлекло коллекторов, к должнику могут применяться различные незаконные методы:

- бесконечные звонки должнику, его родственникам и на работу;

- визиты на дом к должнику или по месту его работы;

- нелицеприятные надписи на доме, в подъезде, не двери в квартиру;

- распространение листовок, дискредитация гражданина в лице соседей;

- порча глазка и замка, царапанье машины, перерез проводов, порча иного имущества;

- угрозы, психологическое давление и даже физическое воздействие.

Если к вам применяются незаконные методы взыскания долга, обращайтесь в правоохранительные органы, вызывайте полицию по факту нарушения коллектором закона. Заявления можно подавать в полицию, прокуратуру, Роскомнадзор.

Подают ли МФО в суд за просроченные микрозаймы

Если привлечение коллекторов не дало результата, и долг остается непогашенным, то микрофинансовая организация будет вынуждена обратиться в суд. Даже если заем оформлялся полностью онлайн, между заемщиком и кредитором заключался электронный кредитный договор, который имеет полную юридическую силу. Суд встанет на сторону истца и присудит должнику выплату долга.

Должник и сам может инициировать судебный процесс, если считает, что МФО применяет незаконные методы. Но по факту все организации, работающие официально, подконтрольны Центральному Банку, который пристально за ними следит. Поэтому МФО в подавляющем большинстве ведут деятельность полностью законно, придраться будет не к чему.

Должник может снизить проценты по микрозайму в суде, если они превышают изначально полученную в долг сумму в 4 раза. Кроме того, суд может снизить размер долга или процентов по своему усмотрению. Например, если должник документально докажет свое плохое финансовое положение. После суда долг фиксируется, а дело передается приставам, которые могут:

- наложить арест на половину зарплаты должника;

- арестовать его банковские счета и вклады;

- организовать арест имущества, если у него нет доходов и активных счетов.

С приставами можно и договориться, например, погашать задолженность небольшими ежемесячными платежами, которые будут необременительны для должника.

Возможно ли рефинансирование микрозаймов с просрочками

Если говорить о стандартном рефинансировании, которое предлагают банки, то оно при таких обстоятельствах будет невозможным. Во-первых, микрозаймы не попадают под эти программы из-за коротких сроков возвращения средств. Во-вторых, рефинансированию подлежат только кредиты без просрочек.

Где срочно взять займ при открытых просрочках

Неверные данные в заявке на получение кредита могут привести к уголовному наказанию, предупреждают юристы. Если человек хочет получить заем, но при этом неточно или вовсе неправильно указывает в анкете размер заработной платы, то он рискует получить обвинение по статье "Мошенничество". Так произошло совсем недавно в Псковской области. Случай пока уникальный для России, но может стать прецедентом для тех, кто изначально не намерен кредит возвращать. Их ждут не только коллекторы, но и следователи. Подробности – у обозревателя "Вестей ФМ" Сергея Артемова .

Если денег нет – то их можно довольно просто взять в кредит. Но если при этом также нет ни работы, ни стабильного заработка – то придется обманывать тех, кто кредиты выдает. Так и поступила летом прошлого года жительница Великих Лук – города в Псковской области.

Она недолго выбирала место будущего займа – между банками и микрофинансовыми организациями. Там и там кредитные отделы и службы безопасности не всегда проявляют должную щепетильность, проверяя данные заемщиков, прокомментировала нам эту историю руководитель отдела банковских продуктов портала "Банки.ру " Екатерина Марцукова. А все потому, что сведения о работе и доходе перестали быть определяющими при выдаче кредита.

МАРЦУКОВА : Многие банки, как и МФО, даже не требуют справку о доходах. То есть достаточно данных, которые вы указали в анкете. Основным фактором, определяющим, какое будет решение – положительное или отрицательное, является даже не ваш доход. Скорее всего, они обращаются в бюро кредитных историй и получают отчет – какие займы вы брали, какие есть задолженности и как успешно вы их погашаете.

Но вместе с тем в микрофинансовых организациях и в кредитные истории заглядывают нечасто, что компенсируется величиной заемных ставок. Они куда выше, чем у банков. И дама зарегистрировалась на сайте одной из МФО. Указала в анкете некую фирму, где якобы числилась сотрудником, и размер своей несуществующей зарплаты – 28 000 рублей.

А хотела получить она 15 000 рублей. Тщательного изучения данных заявительницы, видимо, не было, если совсем скоро ей пришла эсэмэска с кодом подтверждения сделки. Женщина получила деньги на свою карту, потратила их, но ни разу не заплатила по графику.

Через 3 месяца менеджеры МФО изучили кредитную историю клиентки и выяснили, что подобные вольности она позволяла себе не раз в прошлом.

Но сумма – 15 000 рублей – вроде бы невелика. С другой стороны, представление о тяжбах судебных, времени и расходах без твердой уверенности, что удастся взыскать с должницы хоть что-либо, направило кредиторов по оригинальному пути – не в суд, как обычно, а в полицию, куда было подано заявление о проверке данных, указанных женщиной.

Предоставление данных остается на совести заявителей и превращается в преступление лишь после неуплаты кредитных взносов, продолжает Екатерина Марцукова.

МАРЦУКОВА : Банку и МФО в принципе все равно, каким доходом вы располагаете. Главное, чтобы вы своевременно погашали свой долг. Вопрос, правду вы сказали в анкете или нет, может встать реально лишь в случае, если вы не погашаете долг. Тогда уже компании могут "отмотать время назад", посмотреть, что вы указывали в анкете, и указать на вашу недобросовестность – что вы заранее дезинформировали компанию об уровне своего дохода.

Следователи быстро установили, что работы у нее нет, дохода, соответственно, тоже. Это – еще один повод, куда более серьезный, для обращения в суд. Тут не просто вердикт с указанием приставам что-то описать из имущества заемщика. Тут – статья 159.1 "Мошенничество в сфере кредитования", то есть хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных или недостоверных сведений.

В России у многих людей нет оформленного трудоустройства, но деньги на жизнь у них имеются. В обиходе это называется "левыми приработками". И многие уже из этих людей обращаются порой за кредитами. Абсолютное большинство из них искренне готовы возвращать занятое из своих случайных заработков. Но есть подвох, о котором нам рассказал заместитель директора юридической фирмы "Яковлев и партнеры " Александр Баряев.

БАРЯЕВ : Он же не может в графе, когда приходит в банк, указать, что подрабатывает таксистом и другого дохода у него нет. Если он так укажет, то никто кредит ему не даст – ни в кредитных организациях, ни в МФО. Потому что у них есть свои требования по кредитованию, которые им устанавливает ЦБ. Поэтому бывают такие случаи, когда сам сотрудник банка или МФО говорит своему потенциальному клиенту: "Напиши, что ты работаешь в ООО "Ромашка" – ничего страшного не будет и тебе дадут кредит". А когда человек калымит неофициально – в этот месяц пришло 100 000 рублей, а в следующий машина сломалась, он не заработал ни копейки, а по факту получилось, что он обманул банк, предоставив ложные сведения, – есть признаки состава преступления.

Суд в Великих Луках состоялся. Преступление по этой статье карается нестрого – на фоне многих других: максимум 4 месяца ареста. Героиня истории получила даже минимум – 100 часов обязательных работ. Две недели она будет, наверное, подметать улицы любимого города. А потом на один год у нее сохранится непогашенная судимость, при которой кредит уже точно нигде получить не удастся.

Популярное

МИХАИЛ ХАЗИН: "Они пытаются создавать некоторый информационный шум. Это всё бессмыслица. Это же не иск. Это пока только некоторые разговоры на тему. Предъявить это абсолютно невозможно, не говоря уже о том, что Россия в своих судах всем компаниям из этих стран может предъявить иски, что есть какие-то санкции, которые, кстати, тоже противоречат нормам ВТО".

РОСТИСЛАВ ИЩЕНКО: Соединенным Штатам нужен минимум ответственности и максимум результата. Всем остальным, кого США бросают под паровоз, нужен максимум американского присутствия для того, чтобы утащить их вместе с собой под паровоз и тогда рассчитывать, что американцы вытащат и себя, и их. В такой логике они еще могут танцевать какое-то количество времени.

Завершилась Большая пресс-конференция Владимира Путина. В этом году она проходила в очном формате и продлилась 3 часа 55 минут. В столичном Манеже собралось около 500 журналистов, и президент успел ответить на 55 вопросов. Приводим ключевые моменты общения главы государства с представителями СМИ.

Читайте также: