У сотрудника нет инн как сдать сзв м

Обновлено: 18.05.2024

Форма СЗВ-М – основа персонифицированного учёта граждан. Она подаётся работодателями ежемесячно в отношении каждого физлица, застрахованного в системе обязательного пенсионного страхования. Назначение формы – учёт страхового стажа и начисление пенсии. В мае 2021 года был утверждён новый бланк СЗВ-М, а также были уточнены некоторые правила отражения в нём данных. Давайте разберёмся, как теперь следует заполнять и подавать этот отчёт.

Кто и за кого должен отчитываться

Форму СЗВ-М в 2021 году должны подавать все организации и ИП-работодатели. Составляется она в отношении тех лиц, кто включён в систему обязательного пенсионного страхования, а именно, в отношении:

- работников по трудовым договорам;

- лиц, нанятых по гражданско-правовым договорам (кроме самозанятых плательщиков НПД);

- лиц, с которыми заключены договоры авторского заказа, договоры на отчуждение / предоставление прав использования авторских произведений и иные лицензионные договоры;

- руководителя организации, являющегося единственным участником, членов организации, собственников её имущества.

Подавать форму необходимо и в том случае, если в отчётном месяце по какой-то причине выплаты застрахованным лицам не производились, а деятельность не велась. Правило простое – если хотя бы 1 день в течение отчётного месяца с физлицом действовал договор, его необходимо включить в СЗВ-М.

Недавно была поставлена точка в споре о том, нужно ли заполнять отчёт на директора-учредителя, с которым не оформлены трудовые отношения. Да, это необходимо! Это прямо следует из постановления Правления ПФР от 15.04.2021 № 103п.

Этим же документом утверждена новая форма отчёта и порядок её заполнения (далее Порядок). В нём чётко прописали, что в СЗВ-М отражаются сведения обо всех лицах, на которых распространяется обязательное пенсионное страхование согласно статье 7 закона № 167-ФЗ. А это в том числе и участник-руководитель, трудовой договор с которым не заключён. Так что даже если из организации были уволены все сотрудники либо они вовсе не нанимались, направлять СЗВ-М в ПРФ необходимо.

А вот предприниматель подаёт этот отчёт только в том случае, если у него есть работники по трудовому договору или ГПХ (самозанятые лица не учитываются). Самостоятельно работающие ИП подавать СЗВ-М не должны, равно как и иные лица, которые сами обеспечивают себя работой (адвокаты, арбитражные управляющие, нотариусы и другие).

Как и куда сдавать СЗВ-М

Направлять отчёт в ПФР нужно ежемесячно. Крайний срок – 15 число следующего месяца. То есть форму за август нужно подать до 15 сентября, за сентябрь – до 15 октября, за октябрь – до 15 ноября и так далее. Если 15 число приходится на выходной или праздник, срок переносится на следующий рабочий день.

Отчёт может быть составлен на бумаге или в электронном виде. Бумажную форму СЗВ-М могут подавать работодатели, у которых за расчётный месяц застрахованных лиц было не более 24 человек включительно. Если больше, нужно отчитываться в электронном виде.

Форму направляют в отделение ПРФ, где работодатель стоит на учёте. Отдельные правила есть для обособленных подразделений организаций, являющихся самостоятельными страхователями. Они отчитываются в отделение фонда по месту своего нахождения. А вот подразделения, которые не производят выплаты физлицам, СЗВ-М сами не подают – за них отчитывается головная компания.

Как изменился бланк СЗВ-М с мая 2021 года

Как упоминалось выше, постановлением Правления ПФР № 103п утверждена новая форма отчёта СЗВ-М. Документ вступил в силу с 30 мая 2021 года. В бланке несколько изменений, которые мы разберём далее. Применяется он с отчёта за май.

Форма стала компактнее и проще за счёт того, что из неё убрали пояснения к полям. Теперь все они содержатся в Порядке заполнения СЗВ-М – это Приложение № 2 к постановлению № 103п. Правила отражения данных также были уточнены, хотя изменения не слишком значительные.

Если отчёт передаётся в электронном виде, он должен соответствовать формату из постановления Правления ПФР от 07.12.2016 № 1077п и быть подписан усиленной квалифицированной электронной подписью.

Инструкция по заполнению новой СЗВ-М

Форма, как и раньше, состоит из четырёх пунктов (разделов). В первом указываются такие данные:

- Номер страхователя, который ему присвоил ПФР при постановке на учёт.

- Наименование. Его теперь можно писать как в сокращённой, так и в полной форме. Ранее вписывалось краткое наименование. Допускается указание названия организации на латинице. ИП указывают своё ФИО.

- ИНН и КПП (для ИП – только ИНН). Если форма подаётся в отношении обособленного подразделения, то указывается КПП по месту его нахождения.

Данные застрахованных физлиц отражаются в разделе 4. Правила заполнения такие:

- В графе 1 указывается порядковый номер записи по конкретному работнику. Нумерация физлиц в отчёте должна быть сквозной, без пропусков и повторений.

- В графе 2 вписываются фамилия, имя и отчество застрахованного лица. Их необходимо указывать полностью, в именительном падеже.

- В графе 3 – СНИЛС в формате: XXX–XXX–XXX–CC или XXX–XXX–XXX CC.

- В графе 4 – ИНН застрахованного. Номер можно не вписывать, если работодатель его не знает.

Готовый отчёт подписывает руководитель организации или уполномоченное на это лицо. В обязательном порядке следует указать наименование должности подписавшего, а также расшифровку. ИП заверяет бланк личной подписью. Дату следует указать в формате ДД.ММ.ГГГГ. При наличии ставится печать организации или ИП.

Штрафы

За нарушение порядка подачи формы назначается штраф 500 рублей в отношении каждого застрахованного лица. Он грозит за несвоевременную сдачу отчёта, а также за предоставление неполных либо недостоверных сведений. Виновное ответственное лицо может быть дополнительно оштрафовано на 300-500 рублей.

Если вместо электронного документа сдать форму на бумаге (при количестве застрахованных 25 человек и более), за это оштрафуют на 1000 рублей.

Распространённые ошибки при заполнении СЗВ-М

Большинство ошибок в СЗВ-М связано с неверным отражением застрахованных лиц. В частности, нередко в отчёт забывают включать:

- работников, которым не производились выплаты (например, человек нанят по ГПХ, но в отчётном месяце не работал);

- единственного учредителя-руководителя без трудового договора;

- отдельных работников по другим причинам.

Хуже, если ошибка допущена в данных работника. В таком случае придётся подавать две формы СЗВ-М:

- отменяющую – она аннулирует ошибочные сведения;

- дополняющую, в которую будут включены верные данные.

Если ошибка найдена страхователем самостоятельно и исправлена подачей СЗВ-М соответствующего типа до того, как её обнаружил ПФР, штрафа быть не должно. Более того, даже если ошибку обнаружат в отделении ПФР, работодатель будет освобождён от ответственности, если её своевременно исправит. Сделать это нужно в течение пяти рабочих дней с даты получения уведомления об ошибке.

Например, компания подала СЗВ-М за август 10 сентября, а после этого обнаружила, что в отчёт не включены несколько сотрудников. Подать дополняющую форму без санкций можно до 15 сентября, поскольку срок представления отчёта ещё не истёк. Если же сделать это позже, даже до того, как ошибку найдёт ПФР, компанию оштрафуют.

Подведём итоги

СЗВ-М является самым часто сдаваемым отчётом работодателей. И хотя он довольно прост, важно не допустить в нём ошибок. Ведь каждая из них может привести к штрафу. Чтоб этого избежать, рекомендуем изучить нашу статью и скачать СЗВ-М в новой форме, которая действует с мая 2021 года, а также её заполненный образец.

Сведения о трудовой деятельности застрахованного лица (форма СЗВ-ТД) с 01.07.2021 г. необходимо представлять в ПФР по новой форме, утвержденной постановлением Правления ПФР от 27.10.2020 № 769п.

Главные изменения в СЗВ-ТД 2021 года

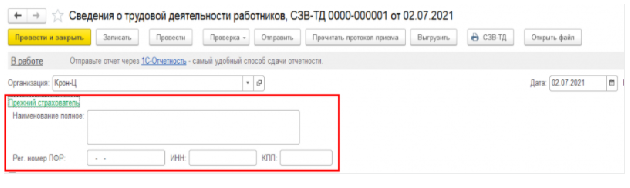

1. В новой форме СЗВ-ТД исключено заполнение сведений об отчетном периоде и появился дополнительный раздел для внесения сведений о работодателе, правопреемником которого является отчитывающаяся организация. Этот раздел заполняется, если организации – правопреемнику необходимо уточнить сведения о трудовой деятельности, которые ранее представляла реорганизованная компания.

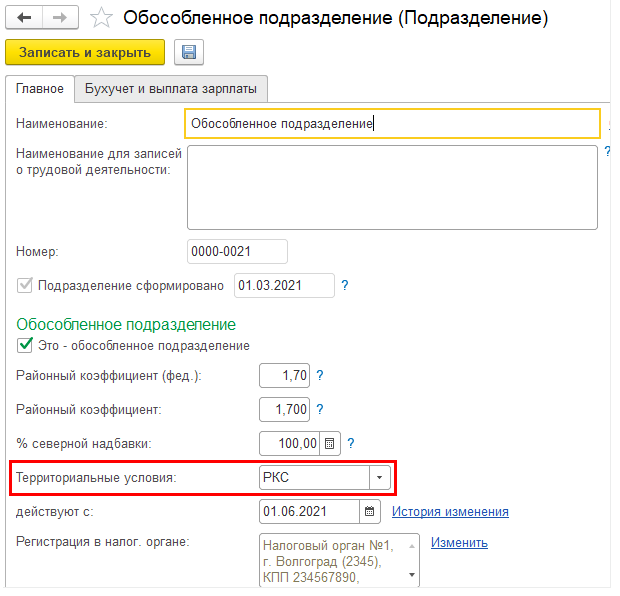

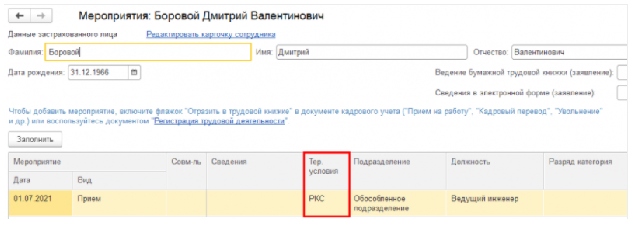

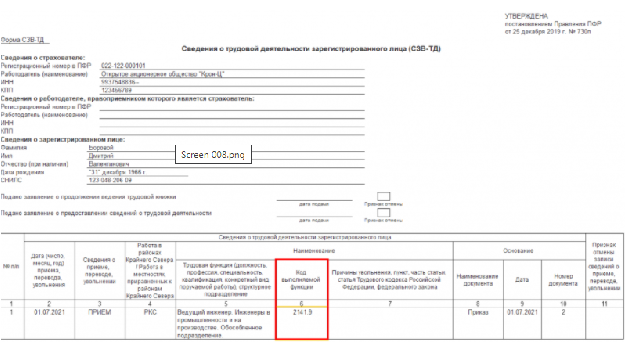

РКС – работа в районах Крайнего Севера;

МКС – работа в местностях, приравненных к районам Крайнего Севера.

Если в настройках организации или подразделения указаны территориальные условия, то они автоматически будут заполняться в мероприятиях СЗВ-ТД.

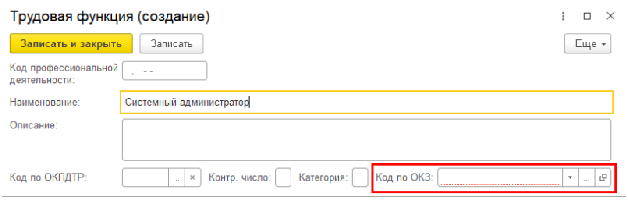

первые 4 знака — код наименования группы занятий в Общероссийском классификаторе занятий;

пятый знак — контрольное число.

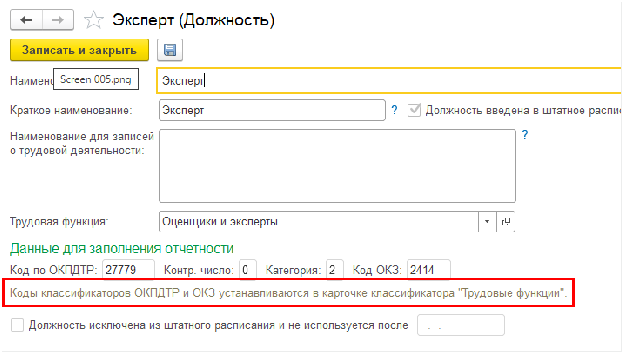

В карточке должности коды ОКЗ и ОКПДТР теперь непосредственно не указываются. Для заполнения статистических отчетов 1-Т (проф), 57-Т теперь используются коды, указанные для трудовой функции, выбранной в должности.

При обновлении существующей базы на релизы 3.1.14.433/3.1.17.94 и выше коды в существующих трудовых функциях заполняются данными из должностей, в которых эта трудовая функция выбрана. Если одна и та же трудовая функция выбрана в должностях с разными кодами, коды в ней при обновлении не заполняются совсем с связи со сложившейся неопределенностью.

Если ранее были заполнены в должностях коды с целью заполнения статистических отчетов, но трудовые функции не указаны, то после обновления необходимо (для заполнения этих отчетов в дальнейшем) в должностях указать трудовую функцию с такими же кодами. Для облегчения этого процесса в карточку должности добавлена интерактивная подсказка.

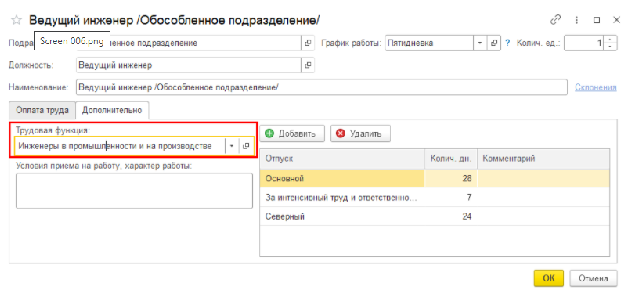

Если в программе ведется штатное расписание, то трудовая функция может быть указана для позиции.

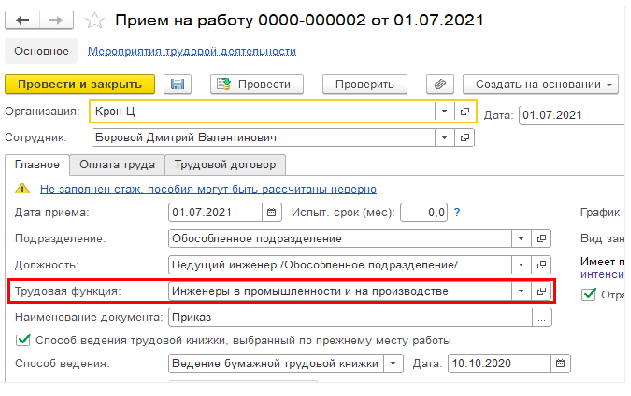

В форме документа СЗВ-ТД заполняются сведения из трудовых функций, указанных непосредственно в кадровых документах (прием или перевод).

Когда сдавать форму СЗВ-ТД

Отчетность по форме СЗВ-ТД необходимо сдавать в следующих случаях:

при переводе на другую постоянную работу, подаче работником заявления о продолжении ведения страхователем трудовой книжки либо о предоставлении страхователем ему сведений о трудовой деятельности – не позднее 15 числа месяца, следующего за месяцем, в котором имели место данные события;

при приеме на работу и увольнения работника – не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или других документов, подтверждающих оформление трудовых отношений с работником.

Очень часто у работодателей возникает вопрос, связанный со сдачей формы СЗВ-ТД при приеме и увольнении работников: с какой даты отсчитывать срок подачи отчета – с даты издания приказа или с даты начала (окончания) работы?

Дата издания приказа о приеме на работу и дата заключения трудового договора не всегда могут совпадать, так как сначала заключается трудовой договор, работник выходит на работу, и только потом издается приказ о приеме на работу. На это у работодателя предусмотрено три дня (статья 68 ТК РФ).

При издании приказа об увольнении также может возникнуть похожая ситуация. Он может быть издан и раньше последнего рабочего дня или даже позже (например, при увольнении по п. 6 ч. 1 ст. 83 ТК РФ – в связи со смертью работника).

Как разъясняют должностные лица ПФР, ранее несовпадение дат кадровых мероприятий и документов-оснований приводило к ошибке с кодом 30. В результате представленные сведения не могли быть приняты ПФР. Однако сейчас программа в этих случаях выдает предупреждение с кодом 20, что не мешает приему сведений.

Следовательно, ориентироваться нужно именно на дату приказа, даже если она установлена раньше даты увольнения и приема. Отчет будет принят и в случае, если к моменту его заполнения и представления кадровое мероприятие еще не произойдет.

Если срок сдачи формы СЗВ-ТД приходится на выходной или праздничный день, отчет можно сдать или в день приема или увольнения или в ближайший следующий за выходным рабочий день (ст. 193 ГК РФ, Письмо ПФР от 07.04.2016 № 09-19/4844).

Также отметим, что форма СЗВ-ТД сдается на всех работников, включая совместителей и дистанционных работников, то есть на всех, с кем заключены трудовые договоры. Сведения о работающих по гражданско-правовым договорам не представляются.

Напомним, с 01.01.2021 года КоАП РФ установлена ответственность за непредставление, нарушение сроков представления или наличие ошибок в форме СЗВ-ТД. В соответствии с ч. 2 ст. 15.33.2 КоАП РФ, если форма не будет представлена в ПФР в срок либо будет передана неполная или недостоверная информация, должностному лицу будет вынесено предупреждение или назначен штраф в размере от 300 до 500 руб. Выписывать эти штрафы имеют право инспекторы ГИТ (Приказ Роструда от 31.08.2020 № 170).

Кроме того, необходимо учесть, что специалисты ПФР сверяют форму СЗВ-ТД с формами СЗВ-СТАЖ и СЗВ-М. При обнаружении расхождений в них информация об этом будет передаваться в ГИТ.

За отсутствие отчетов по форме СЗВ-ТД также предусмотрена ответственность по ч. 1 ст. 5.27 КоАП РФ: штраф для организации составляет от 30 000 до 50 000 руб.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

- недействительна;

- выдана неуполномоченным центром;

- принадлежит не тому, кто указан подписантом.

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

- сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные;

- сформировать дополняющий отчет, указав правильные сведения.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

Штраф за несвоевременное представление формы СЗВ-М ‒ одно из самых распространённых нарушений в части отчётности в ПФР, которое оспаривается в суде. Наш эксперт Татьяна Чапаева рассмотрела смягчающие обстоятельства, а также судебную практику, при которой страхователь смог избежать или снизить штрафные санкции за непредставленный отчёт СЗВ-М или представленный не в срок.

Вышестоящие органы ПФР крайне редко отменяют штрафы. Снижение штрафа Законом о персонифицированном учёте не предусмотрено. Поэтому добиваться отмены санкций госорганов организациям и ИП приходится в суде. При несогласии с размером штрафа рекомендуем сразу обращаться в арбитражный суд. Административные штрафы по СЗВ-М назначает мировой суд по протоколам, которые составляют сотрудники ПФР.

Закон о персонифицированном учёте предусматривает для компаний штраф в размере 500 руб. в отношении каждого застрахованного лица ( ст. 17 Закона от 01.04.1996 № 27-ФЗ ):

- за непредставление либо несвоевременное представление СЗВ-М;

- за представление неполных и (или) недостоверных сведений.

При этом штраф грозит не только работодателю. Дополнительно за несвоевременную сдачу СЗВ-М должностное лицо организации оштрафуют на сумму от 300 до 500 руб. (ч. 1 ст. 15.33.2 КоАП РФ, п. 42 Инструкции , утв. Приказом Минтруда России от 22.04.2020 № 211н).

На ИП этот штраф не наложат ( прим. к ст. 15.33.2 КоАП РФ). За нарушение срока сдачи СЗВ-М его оштрафуют только по статье 17 Закона о персонифицированном учёте.

Если вы не сдали форму СЗВ-М вовремя, штраф составит 500 руб. за каждое застрахованное лицо, сведения о котором вы должны были указать в этой форме. Если к ранее представленным сведениям за отчётный период вы дополнительно представите сведения о застрахованных лицах, в отношении которых за этот период они не были представлены вовремя, вас также оштрафуют на 500 руб. за каждое застрахованное лицо, сведения о котором вы должны были указать ранее (ст. 17 Закона о персонифицированном учёте, п. 40 Инструкции, утв. Приказом Минтруда России от 22.04.2020 № 211н).

Срок давности составляет три года с даты, когда территориальный орган ПФР узнал или должен был узнать о вашем нарушении. В этот срок он должен вынести решение о привлечении вас к ответственности (ст. 17 Закона о персонифицированном учёте).

Если вы не подали отчётность по персонифицированному учёту вовремя, то срок давности начнёт течь с момента истечения срока сдачи отчётности , который вы нарушили ( ч. 1 ст. 4.5 КоАП , п. 14 Постановления Пленума Верховного Суда РФ от 24.03.2005 № 5, Постановление Московского городского суда от 05.08.2019 № 4а-4194/2019).

Что учитывают суды при отмене или снижении штрафов в случае непредставления или представления отчёта СЗВ-М не в срок

Отменить штраф можно, если арбитражный суд признал недействительным решение территориального органа ПФР о привлечении к ответственности либо отказал в удовлетворении требования территориального органа ПФР о взыскании штрафа.

Смягчающие обстоятельства суд учтёт при рассмотрении дела. Их перечень дан в части 1 статьи 4.2 КоАП РФ . Но суд может принять и иные обстоятельства в качестве смягчающих ( ч. 2 ст. 4.2 КоАП РФ ). Кроме того, суд также оценивает характер нарушения, личность виновного, его имущественное положение ( ч. 2 ст. 4.1 КоАП РФ ).

Рассмотрим смягчающие обстоятельства, на которые можно сослаться в суде.

- Совершение нарушения впервые.

- Незначительный срок опоздания со сдачей СЗВ-М. Обычно это 1 ‒ 5 дней, но некоторые суды и двухнедельную просрочку не считают критичной ( Постановление АС ЗСО от 20.12.2019 № Ф04-6179/2019 ).

- Отсутствие негативных последствий для бюджета и нарушения прав третьих лиц. Но даже если такой ущерб имел место, суд при рассмотрении дела о СЗВ-М-штрафе может закрыть на это глаза и всё равно снизить штраф, опираясь на другие смягчающие обстоятельства. А органу ПФР указать на то, что причинённый ущерб он может взыскать путём обращения с соответствующим требованием в суд ( Постановление 8 ААС от 20.06.2017 № 08АП-4642/2017 ).

- Отсутствие задолженности по страховым взносам.

- Отсутствие умысла.

По вашему заявлению смягчающие обстоятельства может учесть суд, даже если в законе про них не сказано. Такой подход выражен в Постановлении Конституционного Суда РФ от 19.01.2016 № 2-П , где рассматривалась возможность пересмотра санкций по Закону № 212-ФЗ. По аналогии суды опираются на это Постановление и в спорах о штрафах по Закону о персонифицированном учёте (см., в частности, постановления Арбитражного суда Центрального округа от 04.09.2019 № Ф10-3495/2019 , Арбитражного суда Московского округа от 06.12.2018 № Ф05-20356/2018 ).

При назначении штрафа суд будет рассматривать не только смягчающие, но и отягчающие обстоятельства (например, повторное нарушение) ( ч. 2 ст. 4.1 КоАП РФ ).

При обжаловании решения территориального органа ПФР в вышестоящий орган вы также можете просить о его отмене по тем же основаниям ( ст. 17 Закона о персонифицированном учёте ).

Обстоятельства, которые исключают производство по делу об административном правонарушении

Суд не будет рассматривать или прекратит административное дело о нарушениях при подаче сведений персонифицированного учёта, если есть следующие обстоятельства:

- Правонарушения не было ( п. 1 ч. 1 ст. 24.5 КоАП РФ). Например, отчётность вы подали своевременно и ошибок не допустили.

- Нет состава административного правонарушения ( п. 2 ч. 1 ст. 24.5 КоАП РФ ). Например, к ответственности привлекли работника, в обязанности которого не входит подача сведений персонифицированного учёта в ПФР.

- Пропущен срок давности привлечения к административной ответственности ( ч. 1 ст. 4.5 , п. 6 ч. 1 ст. 24.5 КоАП РФ , Постановление Суда Еврейской автономной области от 10.10.2017 № 4-А-78/2017).

- Должностное лицо уже привлекали к ответственности за тот же отчётный период за то же нарушение ( п. 7 ч. 1 ст. 24.5 КоАП РФ, Постановление Верховного Суда Республики Бурятия от 31.08.2018 № А-280/2018).

- Смерть должностного лица, которое отвечало за подачу сведений персонифицированного учёта ( п. 8 ч. 1 ст. 24.5 КоАП РФ ).

По нашему мнению, основанием для прекращения производства по делу или отмены постановления о назначении наказания могут стать в том числе следующие нарушения:

- Протокол содержит не все сведения, предусмотренные частью 2 статьи 28.2 КоАП РФ . Например, в протоколе об административном правонарушении не указаны дата и место рождения лица, место его жительства, обстоятельства совершённого правонарушения, место и время совершения. В таком случае протокол является недопустимым доказательством ( Постановление Верховного Суда Республики Адыгея от 23.11.2017 № 4А-170/2017).

- Протокол составлен неуполномоченным лицом. Такой протокол тоже будет недопустимым доказательством в деле об административном правонарушении (см. также Постановление Верховного Суда РФ от 17.01.2013 № 34-АД12-4, 34-АД12-5, Решение Московского городского суда от 22.01.2018 № 7-618/2018).

Перечень лиц , уполномоченных составлять протоколы, утверждён Постановлением Правления ПФР от 03.09.2014 № 348п ( п. 4 ч. 5 ст. 28.3 КоАП РФ ). В их числе начальники территориальных органов фонда, подведомственных отделениям, и их заместители.

- Вас не известили о времени и месте составления протокола (Постановления Орловского областного суда от 22.02.2018 № А-26/2018 , Московского городского суда от 25.11.2019 № 4а-7252/2019 , Ростовского областного суда от 13.07.2018 № 4А-662/2018 , Иркутского областного суда от 10.05.2018 № 4а-604/2018 ).

- Вам не разъяснили ваши права и обязанности при составлении протокола, и об этом в нём нет записи ( ч. 3 ст. 28.2 КоАП РФ , см. также Постановление Верховного Суда РФ от 28.01.2020 № 5-АД20-2).

- Вас не известили о месте и времени рассмотрения дела. Например, судебную повестку на судебное заседание направили по ошибочному адресу.

Это нарушает ваши права на защиту (постановления Московского городского суда от 13.12.2019 № 4а-7835/2019 , от 25.11.2019 № 4а-7252/2019 ). Без вас дело могут рассмотреть, только если вас известили. Но при этом вы не подали ходатайство, чтобы рассмотрение дела отложили. либо вы подали такое ходатайство, но его не удовлетворили ( ч. 2 ст. 25.1 КоАП РФ ).

Положительная судебная практика, в ходе которой организации удалось отстоять штрафные санкции по СЗВ-М

На практике в суде штрафы отменяют в следующих случаях:

- у работника нет отчества, но в форме оно ошибочно указано, при этом остальные данные (фамилия, имя, СНИЛС, ИНН) указаны верно ( Постановление Девятнадцатого ААС от 17.09.2019 № 19АП-4812/2019);

- в фамилии или отчестве работника пропущена одна буква, при этом остальные данные указаны верно (постановления АС Восточно-Сибирского округа от 26.05.2020 № Ф02-1307/2020 , АС Уральского округа от 27.06.2018 № Ф09-2769/18 ).

Штраф по СЗВ-М, если исходная форма была подана вовремя, но с ошибкой в номере отчётного периода могут отменить, если:

- вы сами найдёте и исправите ошибку до того, как её найдёт отделение ПФР (постановления АС Московского округа от 15.04.2020 № Ф05-5118/2020, от 18.02.2019 № Ф05-35/2019 , от 25.03.2019 № Ф05-2416/2019 , АС Уральского округа от 05.11.2019 № Ф09-7437/19 , АС Западно-Сибирского округа от 14.09.2018 № Ф04-3650/2018 , АС Восточно-Сибирского округа от 08.06.2018 № Ф02-2146/2018 );

- подадите исправленную форму в течение пяти рабочих дней со дня, как получите от отделения ПФР уведомление об устранении ошибки (постановления АС Уральского округа от 30.12.2019 № Ф09-9291/19, АС Западно-Сибирского округа от 28.05.2018 № Ф04-1742/2018).

Одно из самых частых оснований, по которому удаётся снизить штраф за опоздание с СЗВ-М, ‒ незначительная просрочка ( Постановление АС Западно-Сибирского округа от 28.04.2021 по делу № А45-26682/2020).

Штраф за несдачу СЗВ-М удалось оспорить, так как ПФР не прислал уведомление о расхождениях. Суды отказали во взыскании штрафа . Из-за того, что фонд не передал уведомление, страхователь не смог уточнить СЗВ-М. Его лишили возможности избежать штрафа ( Постановление АС Центрального округа от 08.06.2021 по делу № А83-22006/2019).

Судебные споры при просрочке сдачи СЗВ-М в связи с поломкой техники

Технические неполадки со стороны Фонда/оператора ЭДО. Компания в последний день, установленный для сдачи отчётности, попыталась сдать СЗВ-М в электронном виде, но не смогла. У оператора электронного документооборота отчёт проходил, однако ПФР из-за технических ошибок и сбоя в системе его не принимал. Только спустя несколько дней Фонд всё же принял документ. Но так как форма была принята позже срока сдачи отчётности, организация получила штраф ( Определение ВС от 08.08.2019 № 309-ЭС19-12439 ; Постановление АС УО от 22.04.2019 № Ф09-1882/19 ). Судьи всех инстанций признали привлечение к ответственности неправомерным по следующим причинам.

Отчётность считается сданной, когда её принял оператор ЭДО или территориальный орган ПФР. Подтверждение от оператора ЭДО, что форма СЗВ-М сдана в срок, было, а то, что до Фонда она не дошла в срок ‒ не вина страхователя. Опоздание произошло из-за некорректной работы программного обеспечения. Повлиять на это страхователь никак не мог.

Суд отменил штраф за опоздание с отчётностью из-за ошибки в шифровании ( Постановление АС СКО от 29.11.2018 № А32-840/2017 ).

Технические неполадки со стороны страхователя. Страхователя оштрафовали за то, что он представил СЗВ-М на три дня позже установленного срока по техническим причинам. Оспорить штраф компания пыталась в суде, ссылаясь на то, что программа СЗВ-М в последний день срока не работала, а починить её возможности не было, так как программист находился в отпуске.

В Постановлении АС ПО от 25.11.2019 № Ф06-55125/2019 фирме, которая не представила отчёт вовремя из-за отсутствия интернета, удалось в суде снизить штраф за опоздание с СЗВ-М в 10 раз.

В Постановлении АС ДВО от 26.06.2020 № Ф03-2007/2020 суд учёл этот факт, а также наличие других обстоятельств, входящих в стандартный набор, и вообще отменил штраф.

Судебная практика по невключённым сотрудникам

Летом 2020 года Фонд включил дополнительный абзац в Инструкцию о персонифицированном учёте . Теперь в документе прямо сказано, что если за пределами срока представления отчётности страхователь подаёт дополняющую форму на работников, которых не было в исходном отчёте, то его ожидает штраф за непредставление сведений на этих забытых застрахованных в установленный срок ( абз. 4 п. 40 Инструкции , утв. Приказом Минтруда России от 22.04.2020 № 211н.).

Верховный суд в Определении ВС РФ от 20.12.2019 № 306-ЭС19-23114 указал, что, поскольку первичные сведения были сданы вовремя, а компания обнаружила и исправила свою ошибку до того, как её выявили сотрудники ПФР, привлекать компанию к ответственности нельзя. Ведь так страхователь реализовывает своё право на исправление отчётности, предусмотренное Законом от 01.04.1996 № 27-ФЗ. Страхователь должен быть заинтересован в самостоятельном и быстром исправлении ошибок (что в интересах застрахованных лиц), а неприменение санкций как раз это стимулирует.

Отметим также, что много решений и арбитражных судов, в которых они отклоняют довод Фонда о том, что дополнение нельзя считать исправлением, поскольку ранее сведения по указанным лицам не представлялись (постановления АС ВСО от 18.06.2020 № Ф02-2153/2020 ; АС СЗО от 15.06.2020 № Ф07-6390/2020 ; АС ДВО от 28.05.2020 № Ф03-2013/2020 ; АС ВВО от 20.03.2020 № Ф01-9087/2020 ).

Таким образом, если вы вовремя исправили ошибку и дополнили форму СЗВ-М, можете смело спорить с проверяющими. Суды были и остаются на стороне страхователя, так что шансы выиграть спор довольно высоки.

Судебная практика о внесении в СЗВ-М корректировок

Если вы сдали СЗВ-М вовремя, но после окончания срока представления отчётности обнаружили ошибку и уточнили сведения до того, как ошибку выявили сотрудники Фонда, санкций быть не должно.

Аналогичное решение в: Определение ВС РФ от 22.01.2018 № 301-КГ17-20650, Постановление 1 ААС от 23.10.2017 № А43-13830/2017, постановления АС СЗО от 28.01.2021 № Ф07-16215/2020; АС УО от 27.08.2019 № Ф09-5170/19 ; АС ДВО от 30.08.2019 № Ф03-3572/2019 ; АС ЦО от 23.04.2019 № Ф10-1332/2019 .

Неверный СНИЛС. Техническая ошибка при указании СНИЛС работника в форме СЗВ-М не приравнивается к представлению недостоверных сведений. Даже если страхователь исправил опечатку за пределами пятидневного срока, установленного для исправления ошибок в СЗВ-М, штрафовать страхователя нельзя. К такому выводу пришёл Арбитражный суд Уральского округа в Постановлении от 11.02.2021 № Ф09-8987/20.

Есть решения судебной практики и в сторону ПФР

В Постановлении АС ЦО от 18.04.2019 № Ф10-640/2019 компания не сдавала СЗВ-М, полагая, что этой обязанности у неё нет. Директор ‒ единственный учредитель, не получал доход, трудовой договор с ним не был заключён, и других работников не имелось. Фонд такую позицию не разделял и оштрафовал страхователя за несвоевременно сданную отчётность. Суды трёх инстанций встали на сторону ПФР, отметив, что отсутствие трудового договора и выплат в таких случаях роли не играет, важны фактические трудовые отношения. А потому компания должна была представлять форму СЗВ-М на директора ‒ единственного учредителя.

В Постановлении АС ПО от 12.01.2021 № А72-4156/2020 в суде рассматривался случай, когда страхователь не отчитывался о застрахованных лицах в ПФР за периоды, когда не было начислений по зарплате, за что и был оштрафован Фондом. Суды встали на сторону ПФР, отметив, что подавать СЗВ-М на работников, в том числе на тех, кто оформлен по ГПД, нужно ежемесячно даже при отсутствии выплат.

В подтверждение своих слов страхователь представил скриншоты, подтверждающие технические неполадки, и докладную записку о невозможности по указанной причине представить информацию ( Постановление АС ВСО от 26.03.2020 № А19-13913/2019 ). Как итог, одних отсылок к техническим неполадкам не хватило, чтобы убедить суд в невиновности. Компании назначили штраф в полном размере.

Судебные решения о штрафах на должностных руководящих лиц

Если компанию освободили от штрафа за несвоевременную сдачу СЗВ-М или за представление неполных сведений, это не означает, что её должностному лицу такой проступок сойдёт с рук. Наоборот. Как показывает практика, в подобных ситуациях суды не спешат идти навстречу должностным лицам.

К примеру, был случай, когда компания сдала СЗВ-М в срок, но позже обнаружила в отчёте ошибку и подала уточняющую форму. Фонд привлёк фирму к ответственности за опоздание с подачей отчёта в виде штрафа, оспорить который удалось в суде (так как ошибка в отчётности была выявлена и устранена до того, как её обнаружил ПФР). Однако за эту оплошность досталось генеральному директору: его привлекли к административной ответственности ( ч. 1 ст. 15.33.2 КоАП РФ ). Руководитель пытался доказать, что его оштрафовали за деяние, которое не признано нарушением организации, а потому штраф наложен незаконно. Но эта попытка успехом не увенчалась. КС РФ даже рассматривать жалобу не стал ( Определение КС РФ от 23.04.2020 № 824-О ).

Если к ответственности привлекли руководителя, у вас вряд ли получится оспорить штраф, ссылаясь на то, что отчётность в ПФР должен был сдавать главный бухгалтер. Суды такой довод, как правило, не принимают (постановления Московского городского суда от 11.10.2019 № 4а-5450/2019 , от 11.02.2019 № 4а-8208/18 , Постановление заместителя председателя Свердловского областного суда от 21.10.2019 № 4а-913/2019 ).

ВАЖНО! При подготовке отчёта СЗВ-М важно сверить всех лиц, работающих в организации с данными отчёта. Дополнительная проверка в дальнейшем может исключить штрафы от ПФР.

Заключение

Из-за отсутствия у судей единого подхода к разрешению обозначенного вопроса спрогнозировать заранее исход подобного спора довольно сложно. Но даже если отменить штраф не получилось, можно попытаться снизить его величину.

Руководствуясь позицией Конституционного Суда (см . Постановление от 19.01.2016 № 2-П ) и принимая во внимание смягчающие обстоятельства, арбитры нередко снижают размер санкций (иногда существенно). К примеру, в Постановлении АС ЦО от 12.04.2018 № Ф10-760/2018 по делу № А83-8909/2017 штраф с 506 500 руб. был снижен до 10 000 руб. (то есть в 50,65 раз). В деле № А40-6962/17-115-135 ( Постановление АС МО от 13.09.2017 № Ф05-12439/2017 ) величина санкции была уменьшена в 2 104 раз ‒ с 2 104 000 до 1 000 руб.

Наличие смягчающих обстоятельств может снизить, а порой избавить организацию от штрафов.

Дополнительная информация

Дополнительный материал по судебной практике по отмене штрафов СЗВ-М:

Читайте также: