Сколько действует справка с работы для банка

Обновлено: 14.05.2024

Справку 2-НДФЛ можно получить не только у своего работодателя, но и скачать её в личном кабинете налогоплательщика. В каких случаях лучше получить справку у работодателя, а когда — в налоговой, читайте в статье.

Справка 2-НДФЛ — это документ, в котором отражены доходы физического лица и удержанный с них НДФЛ. Справку формируют ваши налоговые агенты (работодатель, брокер и т.д.) за каждый календарный год, в котором у вас был доход.

Где может понадобиться справка 2-НДФЛ? Прежде всего, в налоговой инспекции при представлении декларации 3-НДФЛ с целью получения налоговых льгот, в банке при получении кредита или ипотеки, в соцзащите при оформлении пособий, в суде и т.д.

Данную справку каждый налоговый агент формирует и направляет в налоговую инспекцию не позднее 1 апреля года, следующего за отчётным периодом. То есть справка с доходами за 2019 год должна быть отправлена организацией в налоговую службу не позднее 1 апреля 2020 года.

Инспекция загружает справки в личные кабинеты налогоплательщиков примерно в июне.

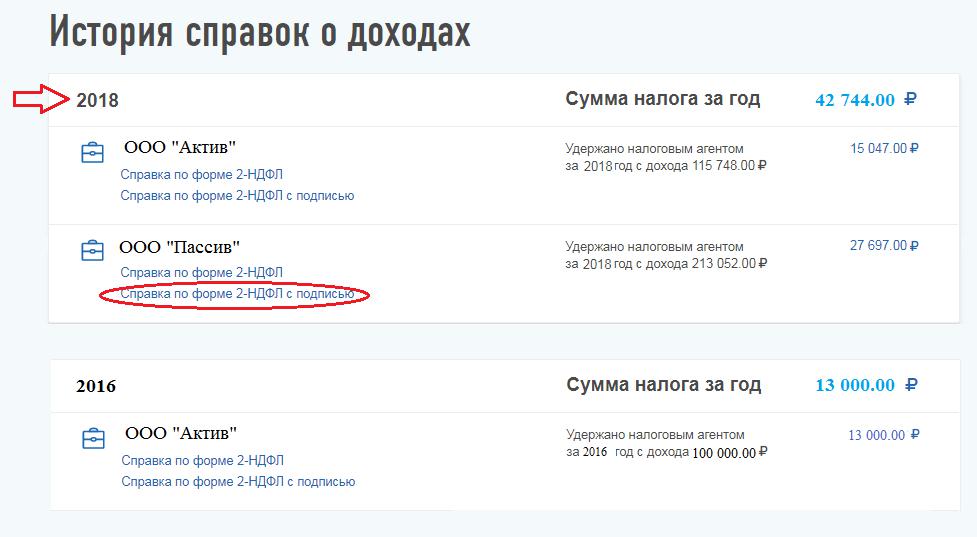

Как скачать справку в личном кабинете налогоплательщика?

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛНК, для банков не подойдёт.

Как получить справку 2-НДФЛ у работодателя?

Чтобы получить справку у работодателя, необходимо оформить заявление, на основании которого вам в течение трёх дней подготовят справку 2-НДФЛ (ст. 62 ТК РФ). Но учтите, что это правило распространяется лишь на работодателей.

Как показывает практика, коммерческие организации приветствуют только справки 2-НДФЛ, выданные работодателем, а госструктуры принимают и 2-НДФЛ, выгруженные из ЛКН.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

- Подробнее о справке

- Для чего она нужна?

- Возможна ли ипотека без 2-НДФЛ?

- Что делать, если невозможно получить справку?

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

- при оформлении визовых документов;

- во время приема на другое место работы;

- для расчета суммы алиментных выплат;

- при усыновлении детей;

- при оформлении пенсий, пособий, вычетов и в других случаях.

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

![]()

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

- выписку из лицевого счета;

- документы, подтверждающие получение регулярного активного или пассивного дохода.

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

![Срок действия справок для ипотеки]()

Формируя пакет документов для предоставления в банк, необходимо учитывать срок действия справок для ипотеки, иначе можно потерять зря много времени. Банк не примет справки, которые стали неактуальными, их придется получать заново.

Предлагаем подробный обзор всех необходимых справок, в том числе, срок действия 2 ндфл — для ипотеки, их значение и период действия.

Срок действия справки 2 НДФЛ для ипотеки

Справка формы 2-НДФЛ (скачать бланк в pdf) – это основной документ от работодателя о заработке человека, который решил взять ипотеку. Бухгалтер организации указывает в этой справке начисленный доход за определенный временной промежуток, а также размер удержанных налогов. По сути, такая справка является показателем финансового состояния человека и подтверждает сам факт официальной работы.

![срок действия 2 НДФЛ для ипотеки и образец заполнения]()

В справку вносят следующую информацию:

- начало и окончание временного периода;

- сведения о самом работодателе, его адрес, номер налогоплательщика, номер телефона;

- данные о работнике, когда родился, где проживает, паспортные данные;

- таблицу с указанием суммы дохода и вычета помесячно,

- дополнительную таблицу со всеми вычетами, итоговыми цифрами заработка и удержанных средств.

Бухгалтерия обязана в трехдневный срок выдать работнику данный документ.

Справка 2-НДФЛ, в которой отражены доходы за год, формально не имеет срока годности, однако, банки могут сами определять такой срок. Например, в Сбербанке срок действия 2 НДФЛ для ипотеки 30 дней (скачать правила и список бумаг Сбербанка в pdf), а в ВТБ – 45 дней. Период действия справки может колебаться от полугода до года, поэтому важно узнать у кредитора все нюансы и стараться собирать документы точно в срок.

Особенности справки о доходах по форме банка

Довольно часто размер дохода в справке 2-НДФЛ недостаточен для приобретения кредита или ипотеки. Работодатель может указать только официальную часть зарплаты, данные о работе на полставки, например, там не предусмотрены. Для решения этой проблемы банки предлагают заполнять другую справку – по разработанной кредитором форме.

Справка о зарплате по форме банка содержит полную и достоверную информацию о реальном (в том числе неофициальном) доходе человека. Работодатель не боится указывать в ней реальные размеры дохода, потому что банк не вправе разглашать эти данные, в том числе и в налоговую инспекцию.

Каждый банк разрабатывает собственную форму справки, но они все содержат схожие поля с 2-НДФЛ, разве что размер удержанных налогов совершенно банк не интересует. Точно также указываются данные об организации, ее реквизиты и адрес. О работнике заполняются поля ФИО, его должность и трудовой стаж.

В специальную таблицу бухгалтер предприятия вносит ежемесячную сумму зарплаты работника, именно ту, которую он получает на руки. Далее эти цифры суммируются и выводится общий итог за указанный период. Следует отметить, что не стоит указывать нереальные суммы, так как банк может проверить средний уровень зарплаты по такой же должности в целом по региону.

Взять бланк справки по форме банка можно непосредственно в самой кредитной организации или скачать с ее официального сайта.

Период действия справки по форме банка немного меньше, чем срок действия справки 2 НДФЛ для ипотеки, как правило, он составляет всего 10-30 дней. Это связано с тем, что такой документ неофициальный. Есть вероятность, что работник возьмет справку и уволится. Поэтому все кредиторы сокращают время ее актуальности.

Выясняем срок действия копии трудовой книжки для ипотеки

В перечень документов, подтверждающих доходы и легальную занятость претендента на ипотеку, входит трудовая книжка. Это основной документ с данными о стаже и наличии стабильной работы на текущий момент.

Оригинал трудовой книжки по закону должен храниться на месте работы.

Если работнику требуется подтверждение места его работы в данный момент, он вправе обратиться к руководителю предприятия с заявлением о получении копии трудовой книжки для ипотеки — срок действия этой бумаги для каждого банка будет разным. В трехдневный срок заявление рассматривается (правило указано в Постановлении Правительства РФ от 16.04.2003 N 225 О трудовых книжках, гл. 1 (скачать))и далее выдается копия.

Копируются все страницы книжки, заверяются уполномоченным лицом, делается запись копия верна и ставится синяя печать предприятия. В конце последней страницы делается запись — работает по настоящее время — и заверяется.

Прежде чем запрашивать копию, надо выяснить в банке, какой в нем установлен срок действия копии трудовой книжки для ипотеки. И рассчитать, когда лучше обратиться за справкой. Обычно период действия один месяц, но бывают случаи, когда банки уменьшают период до 14, а то и трех дней.

Что делать, если нет трудовой книжки

Главная задача банка – убедиться в платежеспособности заемщика. Если он подтвердит свои доходы без трудовой книжки, то банк может пойти навстречу.

Какие документы можно предъявить банку:

- копию контракта или договора на работу по определенной должности;

- справку (письмо) от работодателя с указанием должности работника, стажа и доходов за месяц;

- свидетельство о регистрации индивидуального предпринимателя;

- лицензию на деятельность для бизнесмена, налоговую декларацию с отметкой о получении налоговой инспекцией;

- справку из пенсионного фонда — пенсионерам.

К сведению. Клиент может предоставить справку по форме 3-НДФЛ (скачать бланк), если у него есть иные источники дохода, например, от аренды или работы в интернете (фрилансером).

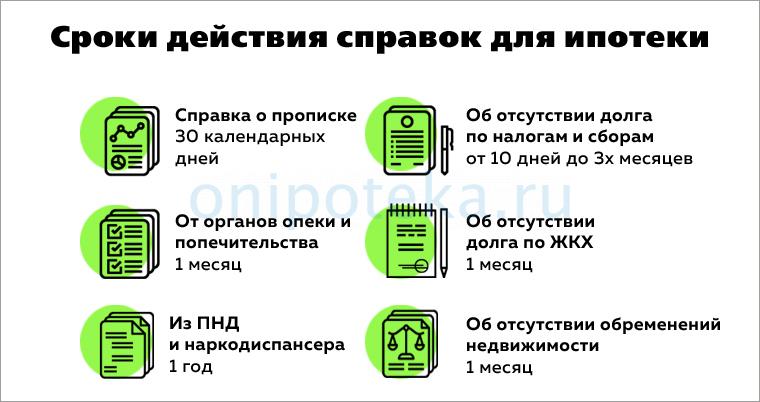

Выясняем срок действия справок для ипотеки от продавца

Во время подготовки объёмного пакета документов для ипотеки нередко упускают из виду некоторые нюансы, кажущиеся мелочью, например, различные справки

А зря! Они имеют большое значение, многие из них подтверждают чистоту сделки и уменьшают риски ее оспаривания.

![Сроки действия справок для ипотеки]()

Представляем небольшой обзор по справкам от продавца и иным документам, а также сроки их действия.

Справка о прописке (регистрации) по адресу данной квартиры

Закон не устанавливает срок актуальности такой справки. Но обычно она актуальна в течение 30 календарных дней, поэтому заранее ее заказывать бесполезно.

Справка о разрешении от органов опеки и попечительства для ипотеки

Если несовершеннолетний ребёнок является владельцем или совладельцем продаваемой квартиры, банк потребует данную справку. Органы опеки в течение 2 — 4 недель рассматривают документы, и далее выдаётся разрешение опеки для продажи. Документ действителен один месяц, затем утрачивает силу. Отказ опеки может быть, если дом ещё только строится, или условия нового жилья по каким-либо признакам хуже, чем у существующего жилья. Решение можно обжаловать в судебном порядке.

Справка об отсутствии задолженности по налогам и сборам

Выдаётся налоговой инспекцией в срок до пяти рабочих дней, так как формирование сведений предусматривает запросы в различные инстанции.

Срок действия такой справки (скачать форму в word) законодательно не установлен, и каждый банк может самостоятельно установить количество дней актуальности документа. Одни банки считают актуальной справку только в течение 10 дней, многие определяют срок месяц или даже три месяца, это следует уточнить в вашем банке.

Справка об отсутствии задолженности по коммунальным платежам

Такой документ можно получить, обратившись в бухгалтерию ТСЖ или в расчётно-кассовый центр (РКЦ), где ее выдают по стандартной форме ЕИРЦ 22.

Сроки выдачи и период действия законом не установлены, надо уточнить требования банка. Но обычно эта справка актуальна в течение месяца, так как оплата коммунальных услуг происходит обычно раз в месяц.

Справка об отсутствии обременений недвижимости

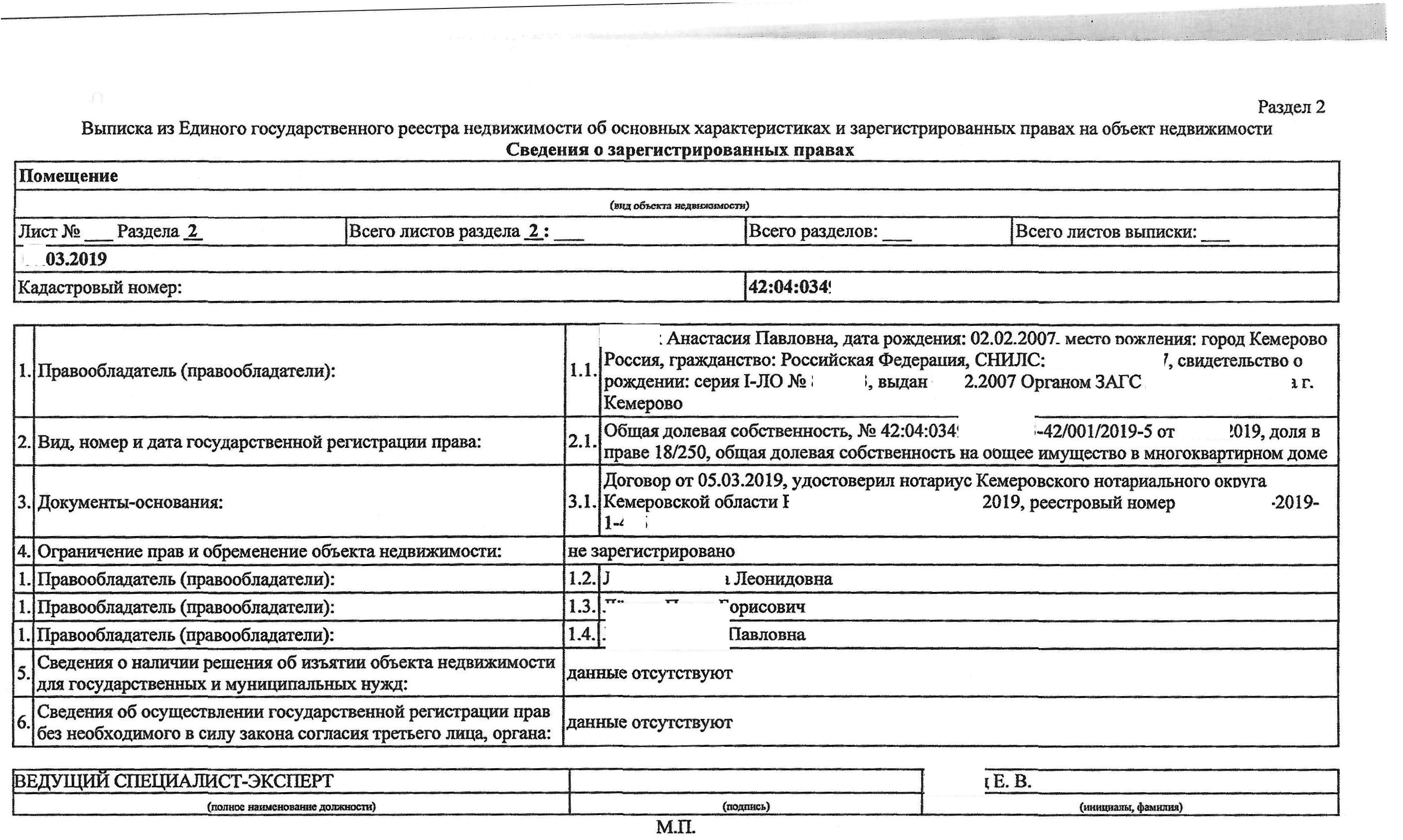

Это выписка из ЕГРН (базы данных Росреестра), запросить её может любой человек. Все ограничения и обременения на недвижимость за весь период её существования заносятся в базу Росреестра. В выписке все они (арест, залог, сервитут, аренда и другие) будут указаны, и риски для оспаривания сделки будут сведены к минимуму.

Получить документ можно в самом Росреестре (срок 3 дня), через МФЦ (5 дней) или онлайн на сайте Росреестра и на портале Госуслуги. Срок действия такой выписки законом не оговаривается, обычно актуальность сохраняется 1 месяц, в том числе и для банковских учреждений.

![Срок действия справок для ипотеки]()

Справки из психоневрологического диспансера ПНД и наркологического диспансера

Они необходимы, чтобы сделку не признали недействительной из-за психического расстройства или наркотической зависимости человека. Получить справку можно в диспансере в тот же день, срок ее действия зависит от цели получения, для банка актуальность 1 год.

Если срок действия справок для ипотеки истек

Несмотря на то, что справки 2-НДФЛ и по форме банка действительны на протяжении довольно длительного времени (от 12 до 45 дней), иногда люди, занятые сбором документов и мероприятиями по поиску объекта недвижимости, упускают эти сроки. Примет ли банк такие справки? Очень редко кредиторы идут на уступки, обычно просроченную справку не принимают, она будет просто недействительна. Особенно справку по форме банка. И незадачливому клиенту придется идти и делать справку заново.

Рекомендуемая статья: Как оформить социальную ипотеку бюджетникам, малоимущим, многодетным: порядок действий

В наше время уже почти не осталось людей, которые бы никогда не брали кредит в банке. Люди обращаются и за ипотекой довольно часто. Раньше банки практически всегда отказывали в ипотечном кредите при наличии у человека непогашенного кредита. Но здравая конкуренция среди банков сделала свое дело и появились одобрения по ипотеке с отлагательным условием.

Что такое отлагательные условия одобрения

Отлагательное условие – это условие, которое должно быть выполнено в течение какого-то периода времени, чтобы решение по ипотеке вступило в полную силу. Такие условия пригодятся тем, у кого совсем скоро закрывается непогашенный кредит. Банк выставил условие, и теперь люди знают, что им можно надеяться на ипотеку, а банк не потерял очередного клиента.

Или иной случай, когда в квартире сделана незаконная перепланировка. Приобретая ее в ипотеку, человек предоставляет квартиру в залог банку. Но банку не нужна такая квартира в качестве залога. В таком случае, отлагательное условие и есть выход из ситуации – ипотека одобряется, а человек обязуется устранить все незаконные перепланировки.

Отлагательные условия составляются индивидуально по каждому договору ипотеки, когда обе стороны заинтересованы в сотрудничестве.

Не пытайтесь подделать справки. Порядок проверки

В наше время подделать пакет документов для банка очень сложное занятие. С одной стороны, документы выполнены технически сложно, с другой – банк сам проверяет все документы.

Самое уязвимое место – это справка по форме банка и 2-НДФЛ. Их проверка проходит несколько этапов. На первом этапе идет банальная проверка данных организации, которая ее выдала. Проверяется название, адрес и руководство, благо сделать это не сложно – имеется большое количество реестров и баз данных.

После этого кредитный инспектор в банке проверяет анкету на совпадение суммы зарплаты из формы и из заявления соискателя ипотеки. Инспектор проверяет подлинность печати, подписей и может позвонить по официальному телефону в организацию.

Цель – проверить, работает ли действительно там такой сотрудник. Обязательно подлежит проверке сумма дохода, сравнивается со средним значением по региону. Если работник получает зарплату на банковскую карту, то проверяется движение по личному счету.

Некоторые граждане покупают готовые справки для предъявления в банк. У работающих на это свои причины (например, срок действия справки 2 НДФЛ для ипотеки истек). А у безработных граждан её и вовсе взять негде. Но, как правило, эти справки отсеиваются на первом же этапе. Происходит это потому, что фирмы, якобы выдавшие справку, официально не работают, и вычеркнуты из реестра.

Следует понимать, что подделка документов преследуется по закону, и имеется соответствующая статья 327 в Уголовном кодексе (скачать). А если человек получил по таким справкам ипотеку, то налицо уже факт мошенничества, который тоже уголовно наказуем.

Самое разумное решение – вовремя собрать информацию о сроках действия 2 НДФЛ для ипотеки, других справок и документов. И в нужный момент запастись актуальными справками.

Российские банки сотрудничают с гражданами, в платежеспособности которых, полностью уверены. Доход подтверждается определенными документами, которые не являются бессрочными. Срок действия справки 2 НДФЛ для ипотеки определяется внутренним регламентом кредитного учреждения. При ее отсутствии займы заключаются на небольшую сумму и под высокий процент. В интересах самого клиента все же предоставить запрашиваемые документы.

Зачем нужна именно справка НДФЛ для кредита

![НДФЛ]()

Физическим лицам доступны различные кредитные продукты. Если сумма займа превышает 300 тысяч рублей, нужно подтвердить доходы документально с помощью сведений по НДФЛ. Финансовое учреждение, выдавая ипотеку, должно убедиться в платежеспособности заемщика. С этой целью и запрашивается 2 НДФЛ. В ней максимально полно указана информация о работодателе, его контакты, сведения о сотруднике, срок получения доходов, начисления и удержания.

Справка 2 НДФЛ, срок которой еще не закончился, является официальным документом. Все прописанные данные являются на 100% достоверными. Для кредитора это означает, что клиент официально трудоустроен и получает заработную плату в четко указанном размере и сроки. На основании этих сведений и определяется максимальный кредитный лимит.

Требования к сроку годности 2-НДФЛ для ипотеки в Сбербанке, ВТБ и Россельхозбанке

В законе конкретный срок действия справки 2 НДФЛ не определен. Все зависит от требований кредитора, которому она передается на анализ. В этом вопросе особенно строги банки.

В Сбербанке и Россельхозбанке при заключении ипотечных сделок запрашивают справку, срок действия которой не превышает 30 дней . Для получения жилищного кредита необходимо сообщить размер заработной платы за последние полугодие.

Обращаясь в ВТБ за ипотекой, нужно подготовить справку 2 НДФЛ, срок действия которой равен 45 дней. Но нужно понимать, что учреждение анализирует сведения по месяцам. Например, анкета заполнена 2 октября. Справка выписана 5 сентября. Фактически срок действия 2 НДФЛ кредита не превысил 45 дней. Но банк может запросить данные о заработной плате за сентябрь. Такой вариант вполне возможен. Конкретный срок действия 2 НДФЛ зависит от кредитных аналитиков, которые будут рассматривать заявку.

Заявителю также нужно учитывать, что в банки можно предоставлять не 2 НДФЛ, а справку, заполненную на их бланке.

- В ВТБ для получения ипотеки необходимы данные о зарплате за последние 12 месяцев. Образец справки можно скачать прямо сейчас.

- Сбербанк не требует данные о заработке в разрезе каждого месяца. Необходимо указать средний размер зарплаты и удержаний за последнее полугодие. Как выглядит справка аналог 2-НДФЛ для ипотеки Сбербанка можно посмотреть на образце.

- Пример документа для Россельхозбанка можно скачать здесь.

Вам может быть интересно: полный перечень документов для получения ипотеки в главном аграрном банке страны.

Примет ли банк просроченную справку НДФЛ

В финансовых вопросах банки не готовы идти на уступки, даже по сроку действия бумаг. Если срок действия 2 НДФЛ закончился, то в выдаче кредита откажут. Некоторые учреждения выдают займы без подтверждения доходов сведениями по НДФЛ. Но стоимость кредита будет намного выше, чем со справкой, действие которой продолжается.

Важно! Если вы планируете оформить ипотеку, то во многих банках есть программа без подтверждения доходов – ипотека по двум документам. Но в этом случае минимальный аванс должен превышать 30-50%.

Что делать, если нет возможности заказать новую справку или она слишком долго идет от работодателя

![2-НДФЛ]()

Работодатель выдает справку о выплаченном заработке в течение трех рабочих суток. Это закон. Но не всегда так гладко проходит в реальности. Бухгалтерия предприятия и фактическое место работы сотрудника могут находится в разных городах. Оформленный документ присылают почтой. Чтобы ускорить процесс принятия решения по заявке возможно рассмотреть следующие варианты:

Таким образом, выход из затруднительного положения всегда можно найти. Заранее заказывать справку 2 НДФЛ также не стоит, так как срок ее действия ограничен.

Общий порядок получения справки НДФЛ у работодателя

Работодатель должен выдать справку о доходах по первому требованию сотрудника. На это у него есть три дня. Работнику необходимо написать заявление, в котором изложить суть запроса. Не лишним будет и прописать, какую именно информацию нужно отобразить. В некоторых организациях достаточно устно попросить справку в бухгалтерии.

Цель получения сведений о заработке сотрудник не обязан сообщать. С подобным запросом он может обращаться неограниченное количество раз. Отказать в выдаче официальной бумаги бухгалтерия не имеет права.

Как проверяет банк справку 2-НДФЛ на ошибки и подделку

Предоставленный документ о доходах проверяют в два этапа. На первом эту задачу выполняет кредитный специалист. Он обращает внимание на следующие данные:

Если вся информация верно указана, документы принимают в работу.

Внимательно проверяйте справку НДФЛ на такие типичные ошибки:

- как ошибки в паспортных данных (особенно адрес прописки при её смене),

- наличие актуальной редакции справки НДФЛ в правом углу,

- наличие штрих кода в левом углу,

- правильный стационарный телефон, а не мобильный (справка без телефона работодателя в НДФЛ не будет рассматриваться),

- также важно проверить стоит ли в поле процентная ставка вычета – 13%,

- правильно ли указаны коды доходов в таблице (банки принимают код 2000, 2012 и 2300),

- корректно ли рассчитаны сумма налога и удержания.

На втором этапе проверкой занимается служба безопасности. Главная задача ее сотрудников – установить подлинность документа. Крупные государственные банки имеют доступ к базам федеральных служб. По ним легко узнать размер получаемого дохода сотрудника.

Посмотрите это видео, чтобы узнать типичные ошибки в справке 2 НДФЛ для ипотеки и в копии трудовой.

Если возникли сомнения, что справка настоящая, то представитель банка может позвонить в бухгалтерию предприятия для сверки данных.

Внимание! Гражданам, которые официально не работают, не стоит покупать фальшивые справки. За подделку документа предусмотрена уголовная ответственность. Подробнее о том, как взять ипотеку без документов читайте в отдельном посте.

Итак, мы узнали, в течение какого срока действительна 2 НДФЛ, и зачем ее запрашивают банки. Документ проходит серьезную проверку на подлинность в службе безопасности, поэтому следует передавать кредитору только настоящие бумаги.

Если остались вопросы, обратитесь за онлайн-консультацией к нашему специалисту.

Читайте также: