Расходы на оплату труда что включают больничный

Обновлено: 23.05.2024

Одна из самых затратных статей бюджета любой организации — фонд оплаты труда. В связи с этим анализ ФОТ позволяет выявить резервы снижения расходов, оптимизировать затраты организации. По результатам анализа фонда оплаты труда корректируют ставки, оклады и расценки, исправляют ошибки, допущенные в начислении заработной платы работникам. Как провести такой анализ, рассмотрим в статье.

СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

В состав фонда оплаты труда бюджетной организации включают:

- прямую оплату труда по установленным окладам за отработанное время по бюджетной деятельности и выполненные работы, оказанные услуги по предпринимательской деятельности;

- стимулирующие и компенсационные выплаты;

- выплаты за непрерывный стаж;

- выплаты за труд в опасных условиях;

- выплаты за вредность;

- премии;

- единовременные поощрительные выплаты;

- доплату за работу в праздничные дни;

- надбавки за сверхурочную работу;

- надбавки за ночную работу;

- выплаты сотрудникам, принятым по совместительству, оформленным по договорам;

- гонорары за разовые услуги, консультации;

- выплаты за непроработанное время, если согласно действующему трудовому законодательству за работником сохраняется зарплата.

КАК АНАЛИЗИРОВАТЬ ФОНД ОПЛАТЫ ТРУДА

Согласно ст. 144 Трудового кодекса РФ (далее — ТК РФ) системы оплаты труда работников бюджетных учреждений устанавливаются:

- коллективным договором;

- нормативными правовыми актами;

- трудовыми соглашениями;

- Положением об оплате труда.

Фонд оплаты труда анализа можно анализировать по алгоритму:

Этап 1. Проверяем соответствие фактического фонда оплаты труда запланированному, устанавливаем причины отклонений.

Этап 2. Определяем абсолютное и относительное отклонение по фонду оплаты труда.

Этап 3. Оцениваем соотношение темпа роста средней заработной платы и производительности труда.

Основные источники информации для анализа расходов на оплату труда:

- данные бухгалтерского учета;

- оперативно-технические отчеты организации;

- данные отдела кадров, отдела труда и заработной платы.

Рассмотрим, что нужно делать на каждом этапе.

ПРОВЕРЯЕМ СООТВЕТСТВИЕ ФАКТИЧЕСКОГО ФОНДА ОПЛАТЫ ТРУДА ЗАПЛАНИРОВАННОМУ, УСТАНАВЛИВАЕМ ПРИЧИНЫ ОТКЛОНЕНИЙ

По видам начислений

Проанализируем и сопоставим фактический фонд оплаты труда по видам начислений с плановыми показателями и определим причины отклонений. Для этого сформируем свод начисленной заработной платы (табл. 1).

Таблица 1. Сравнение фактических показателей с плановыми по видам начислений за первый квартал 2021 г., руб.

Вид начислений

План

Факт

Отклонение (перерасход +/экономия –)

162 Дополнительный отпуск

157 Персональная надбавка

170 Средний заработок за неотработанное время

280 Больничный лист за 3 дня

199 Районный коэффициент

115 За работу в праздничные дни

Вознаграждение по гражданско-правовым договорам

Из таблицы 1 следует, что по организации получилась экономия фонда оплаты труда в сумме 62 852,71 руб.

Сопоставление плановых назначений и фактически начисленных показателей говорит о том, что оплата по окладам составила экономию в размере 64 785,04 руб. за счет ушедших в декрет сотрудников (вакантные ставки). Эта причина повлияла и на снижение доплат за квалификационную категорию (экономия — 11 069,88 руб.) и стаж (экономия — 12 771,10 руб.).

Экономия получилась по основному отпуску (2262,69 руб.) и дополнительному отпуску (1240,10 руб.).

Фактические начисления среднего заработка за неотработанное время создали перерасход на 43 470 руб. Причина в том, что в плане не предусмотрели учебу сотрудницы по повышению квалификации.

Запланированный фонд оплаты по договорам гражданско-правового характера соответствует фактическому исполнению.

В целом за первый квартал 2021 г. получилась небольшая экономия. Тем не менее из сложившихся позиций по начислениям нужно выяснить причины отклонений по экономии и перерасходу, учесть их при последующем планировании или скорректировать план до конца финансового года.

По каждому сотруднику

Анализировать ФОТ целесообразно не только по видам начислений, но и отдельно по каждому сотруднику. Выявив ошибки, корректируют ставки, оклады, стимулирующие и компенсационные выплаты.

Сделаем анализ ФОТ по сотруднику организации Крылову О. П. и выясним причины перерасхода. Обратимся к табл. 2.

Таблица 2. ФОТ сотрудника Крылова О. П., руб.

Наименование составной части зарплаты

Фактически начислено

Размер начисленной зарплаты, который должен быть по плану

Больничный за счет работодателя — это первые три дня нетрудоспособности, оплачиваемые из средств организации.

Сколько дней оплачивает организация

С внедрением с 01.01.2021 пилотного проекта во всех субъектах РФ иногда возникает вопрос, сколько дней больничного оплачивает работодатель в 2021 г. и компенсируются ли эти выплаты. Расчет больничных листков производится в соответствии с требованиями закона №255-ФЗ от 29.12.2006 (в редакции от 29.12.2020) и приказа Минздрава №925н от 01.09.2020.

Пособие по временной нетрудоспособности включает три дня за счет работодателя, оставшиеся дни оплачивает ФСС. Ранее, при применении зачетной системы, компания выплачивала работнику всю сумму пособия, а Фонд впоследствии компенсировал расходы двумя способами:

- уменьшение суммы взносов на обязательное страхование;

- перечисление средств на расчетный счет.

С 01.01.21 следует оплачивать только первую часть — больничный 3 дня за счет работодателя, оставшуюся часть ФСС перечисляет работнику самостоятельно.

Как посчитать выплачиваемую работнику сумму

Есть некоторые исключения — ситуации, когда выплачивать больничный за счет работодателя в 2021 году не нужно:

- уход за больным ребенком или другим членом семьи (код 09);

- карантин (код 03);

- производственная травма (код 04) (п. 7 ст. 15 закона №125-ФЗ от 24.07.1998 в редакции от 08.12.2020);

- протезирование по медицинским показаниям в стационаре (код 06);

- отпуск по беременности и родам (код 05);

- санаторно-курортное лечение для реабилитации (код 08).

Алгоритм расчета больничных листков такой:

- Определение суммы среднего заработка за два предшествующих года. Если нетрудоспособность наступила в 2021 г., то учитываются 2019 и 2020 гг. Для расчета принимаются только те суммы, на которые были начислены страховые взносы. При необходимости сотрудник вправе заменить годы для расчета пособия. Это делается при отсутствии доходов за 2 года, предшествующие наступлению нетрудоспособности. Замена лет производится по заявлению, которое подается в бухгалтерию.

- Суммарный заработок за 2 года делится на число календарных дней — 730. Если расчетный период составил 731 день, пособие все равно рассчитывается исходя из значения 730.

- Полученная сумма умножается на количество дней болезни. Из них 3 дня подлежит оплате организацией.

- Бухгалтерия производит оплату больничного листа за счет работодателя. Сумма за первые три дня выплачивается работнику наличными из кассы или на банковскую карту.

Эксперты КонсультантПлюс разобрали, как работнику получить выплаты при несчастном случае на производстве. Используйте эти инструкции бесплатно.

Примеры

Пример 1. Сотрудник Петров П.П. болел в период с 11.01.2021 по 17.01.2021. Его заработок за 2019–2020 гг. составил 468 000 руб. Данные взяты из карточек учета страховых взносов:

Трудовой стаж Петрова П.П. — 12 лет. Определяем среднедневной заработок:

Далее посчитаем пособие за счет работодателя:

Эту сумму бухгалтер перечислит работнику на его зарплатную карту, или выдаст наличными из кассы.

Следующие вопросы — какими налогами облагается больничный за счет работодателя в 2021 году и сколько выплачивать работнику. С суммы 1923,33 удерживается НДФЛ в размере 13%, что составляет 250 руб. На банковскую карту Петрову поступит сумма в размере 1673,33 руб. (1923,33 - 250).

Расчет пособия направляется в ФСС с приложением заявления о выплате пособия. Остальные 4 дня оплатит Фонд.

Пример 2. Сотрудник Михайлова К.А. с 18.01.21 по 22.01.21 находилась на больничном по уходу за ребенком. Сотрудница принята на работу в декабре 2020 г., справку с последнего места работы не предоставила, следовательно пособие рассчитывается из МРОТ, который в 2021 г. составляет 12 792 руб.

Сумма среднедневного заработка из расчета МРОТ в январе:

Трудовой стаж Михайловой К.А. составляет 3 года. Таким образом, полученное значение умножаем на 60%:

Эту сумму следует указать при отправке данных в ФСС, а за счет средств организации пособие по временной нетрудоспособности работнику не выплачивается.

Когда выплатить деньги

Начисление бухгалтер обязан сделать в течение 10 дней после поступления листка нетрудоспособности, а перечислить деньги — в ближайшую дату выплаты зарплаты.

Например, сотрудник принес больничный 22 января, а установленная дата выплаты заработной платы — 5 число. До 31 января бухгалтерия рассчитывает сумму пособия, а деньги за первые три дня болезни работник получит 5 февраля.

Вторая часть пособия по временной нетрудоспособности выплачивается за счет ФСС. Фонд выплачивает деньги на банковские реквизиты работника не позднее 10 дней после приема всех необходимых документов от работодателя.

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности "Финансы и кредит". Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Одна из самых затратных статей бюджета любой организации — фонд оплаты труда. В связи с этим анализ ФОТ позволяет выявить резервы снижения расходов, оптимизировать затраты организации. По результатам анализа фонда оплаты труда корректируют ставки, оклады и расценки, исправляют ошибки, допущенные в начислении заработной платы работникам. Как провести такой анализ, рассмотрим в статье.

СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

В состав фонда оплаты труда бюджетной организации включают:

- прямую оплату труда по установленным окладам за отработанное время по бюджетной деятельности и выполненные работы, оказанные услуги по предпринимательской деятельности;

- стимулирующие и компенсационные выплаты;

- выплаты за непрерывный стаж;

- выплаты за труд в опасных условиях;

- выплаты за вредность;

- премии;

- единовременные поощрительные выплаты;

- доплату за работу в праздничные дни;

- надбавки за сверхурочную работу;

- надбавки за ночную работу;

- выплаты сотрудникам, принятым по совместительству, оформленным по договорам;

- гонорары за разовые услуги, консультации;

- выплаты за непроработанное время, если согласно действующему трудовому законодательству за работником сохраняется зарплата.

КАК АНАЛИЗИРОВАТЬ ФОНД ОПЛАТЫ ТРУДА

Согласно ст. 144 Трудового кодекса РФ (далее — ТК РФ) системы оплаты труда работников бюджетных учреждений устанавливаются:

- коллективным договором;

- нормативными правовыми актами;

- трудовыми соглашениями;

- Положением об оплате труда.

Фонд оплаты труда анализа можно анализировать по алгоритму:

Этап 1. Проверяем соответствие фактического фонда оплаты труда запланированному, устанавливаем причины отклонений.

Этап 2. Определяем абсолютное и относительное отклонение по фонду оплаты труда.

Этап 3. Оцениваем соотношение темпа роста средней заработной платы и производительности труда.

Основные источники информации для анализа расходов на оплату труда:

- данные бухгалтерского учета;

- оперативно-технические отчеты организации;

- данные отдела кадров, отдела труда и заработной платы.

Рассмотрим, что нужно делать на каждом этапе.

ПРОВЕРЯЕМ СООТВЕТСТВИЕ ФАКТИЧЕСКОГО ФОНДА ОПЛАТЫ ТРУДА ЗАПЛАНИРОВАННОМУ, УСТАНАВЛИВАЕМ ПРИЧИНЫ ОТКЛОНЕНИЙ

По видам начислений

Проанализируем и сопоставим фактический фонд оплаты труда по видам начислений с плановыми показателями и определим причины отклонений. Для этого сформируем свод начисленной заработной платы (табл. 1).

Таблица 1. Сравнение фактических показателей с плановыми по видам начислений за первый квартал 2021 г., руб.

Вид начислений

План

Факт

Отклонение (перерасход +/экономия –)

162 Дополнительный отпуск

157 Персональная надбавка

170 Средний заработок за неотработанное время

280 Больничный лист за 3 дня

199 Районный коэффициент

115 За работу в праздничные дни

Вознаграждение по гражданско-правовым договорам

Из таблицы 1 следует, что по организации получилась экономия фонда оплаты труда в сумме 62 852,71 руб.

Сопоставление плановых назначений и фактически начисленных показателей говорит о том, что оплата по окладам составила экономию в размере 64 785,04 руб. за счет ушедших в декрет сотрудников (вакантные ставки). Эта причина повлияла и на снижение доплат за квалификационную категорию (экономия — 11 069,88 руб.) и стаж (экономия — 12 771,10 руб.).

Экономия получилась по основному отпуску (2262,69 руб.) и дополнительному отпуску (1240,10 руб.).

Фактические начисления среднего заработка за неотработанное время создали перерасход на 43 470 руб. Причина в том, что в плане не предусмотрели учебу сотрудницы по повышению квалификации.

Запланированный фонд оплаты по договорам гражданско-правового характера соответствует фактическому исполнению.

В целом за первый квартал 2021 г. получилась небольшая экономия. Тем не менее из сложившихся позиций по начислениям нужно выяснить причины отклонений по экономии и перерасходу, учесть их при последующем планировании или скорректировать план до конца финансового года.

По каждому сотруднику

Анализировать ФОТ целесообразно не только по видам начислений, но и отдельно по каждому сотруднику. Выявив ошибки, корректируют ставки, оклады, стимулирующие и компенсационные выплаты.

Сделаем анализ ФОТ по сотруднику организации Крылову О. П. и выясним причины перерасхода. Обратимся к табл. 2.

Таблица 2. ФОТ сотрудника Крылова О. П., руб.

Наименование составной части зарплаты

Фактически начислено

Размер начисленной зарплаты, который должен быть по плану

1) какие расходы относятся к расходам на оплату труда для целей распределения налога на прибыль между головной организацией и обособленным подразделением?

2) берется ли для этих целей в расчет сумма премии, выплаченная по решению учредителей из прибыли прошлых лет и не относящаяся по положению по премированию к расходам, уменьшающим базу по налогу на прибыль?

3) берутся ли в расчет для этих целей расходы на оплату больничных листов, выплачиваемые за счет средств ФСС? Или только за первые три дня б/л, выплаченные за счет средств работодателя?

4) такой же вопрос в отношении расходов на оплату добровольного мед. cтрахования?

В соответствии с пунктом 1 статьи 288 НК РФ налогоплательщики - российские организации, имеющие обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога на прибыль, исчисленного по итогам налогового периода, производят по месту своего нахождения без распределения указанных сумм по обособленным подразделениям.

Согласно пункту 2 статьи 288 НК РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 1 статьи 257 настоящего Кодекса, в целом по налогоплательщику.

Таким образом, доля прибыли, приходящейся на обособленное подразделение, в целях расчета налога на прибыль, определяется в том числе исходя из показателя удельного веса расходов на оплату труда.

При этом расходы на оплату труда определяются в соответствии со статьей 255 НК РФ.

Данный вывод подтверждается Письмом Минфина РФ от 07.03.2006 № 03-03-04/1/187, в котором указано:

«В соответствии с п. 2 ст. 288 Кодекса уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, производится налогоплательщиками - российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 Кодекса, в целом по налогоплательщику.

Таким образом, для целей ст. 288 Кодекса остаточная стоимость амортизируемого имущества определяется в соответствии с п. 1 ст. 257 Кодекса.

Сумма расходов на оплату труда определяется в соответствии со ст. 255 Кодекса.

Определение среднесписочной численности и средней численности работников начиная с 01.01.2005 осуществляется в соответствии с Постановлением Росстата от 03.11.2004 N 50.

При этом налогоплательщики самостоятельно определяют, какой из показателей должен применяться - среднесписочная численность работников или сумма расходов на оплату труда. Выбранный налогоплательщиком показатель должен быть неизменным в течение налогового периода.

Таким образом, в целях налогообложения прибыли при исчислении удельного веса расходов на оплату труда головной организации и обособленного подразделения следует руководствоваться данными налогового учета о величине указанных расходов.

В соответствии со статьей 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Перечень расходов на оплату труда приведен в статье 255 НК РФ.

Рассмотрим включены ли приведенные в Вашем вопросе выплаты в расходы на оплату труда с точки зрения статьи 255 НК РФ.

1. Премия, выплаченная по решению учредителей из прибыли прошлых лет и не относящаяся по положению о премировании к расходам, уменьшающим базу по налогу на прибыль.

В соответствии с пунктом 2 статьи 255 НК РФ к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

При этом согласно абзацу 1 статьи 255 НК РФ стимулирующие выплаты относятся к расходам на оплату труда в случае, если данные выплаты предусмотрены трудовыми договорами и (или) коллективными договорами.

Учитывая, что в рассматриваемой ситуации премия не связана с производственными результатами и не предусмотрена трудовым договором, то она не учитывается в составе расходов на оплату труда для целей налогообложения прибыли.

В связи с этим, данная премия не участвует при расчете показателя удельного веса расходов на оплату труда.

2. Расходы на оплату больничных листов, выплаченные за счет средств ФСС.

В соответствии с частью 1 статьи 3 Закона № 255-ФЗ[1] финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных пунктом 1 части 2 настоящей статьи.

При этом в пункте 1 части 2 статьи 3 Закона № 255-ФЗ указано, что пособие по временной нетрудоспособности выплачивается застрахованным (за исключением застрахованных лиц, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 настоящего Федерального закона) за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации.

Учитывая, что пособие по временной нетрудоспособности, начиная с 4-го дня, выплачивается за счет средств ФСС РФ, у Организации отсутствуют какие-либо расходы, связанные с выплатой данного пособия.

3. Расходы на оплату больничных лисов (первые три дня), осуществляемые за счет средств Организации – работодателя

Как было указано ранее, пособие по временной нетрудоспособности за первые 3 дня нетрудоспособности выплачивается за счет средств Организации-работодателя.

В Письме Минфина РФ от 21.03.2011 № 03-03-06/1/156 указано:

4. Расходы на оплату добровольного медицинского страхования

В соответствии с пунктом 16 статьи 255 НК РФ к расходам на оплату труда относятся, в частности, суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования указанные суммы относятся к расходам на оплату труда, в частности, по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников.

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда.

Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) — это общая сумма денег, которую потратило предприятие на выплаты своему наемному персоналу за определенный период времени. Бухгалтеры учитывают такие расходы в составе расходов по обычным видам деятельности (п. 8 приказа Минфина от 06.05.1999 № 33н — ПБУ 10/99).

Понятие ФОТ неразрывно связано с трудовыми отношениями. Выплаты исполнителям по договорам ГПХ в него не входят. Что же тогда включают в ФОТ?

Во-первых, зарплату штатных работников, а во-вторых, различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

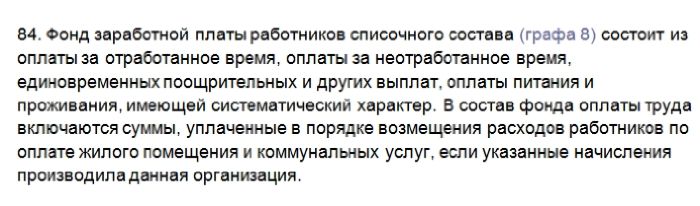

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Читайте также: