Профессии могут различаться по величине премии

Обновлено: 17.05.2024

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

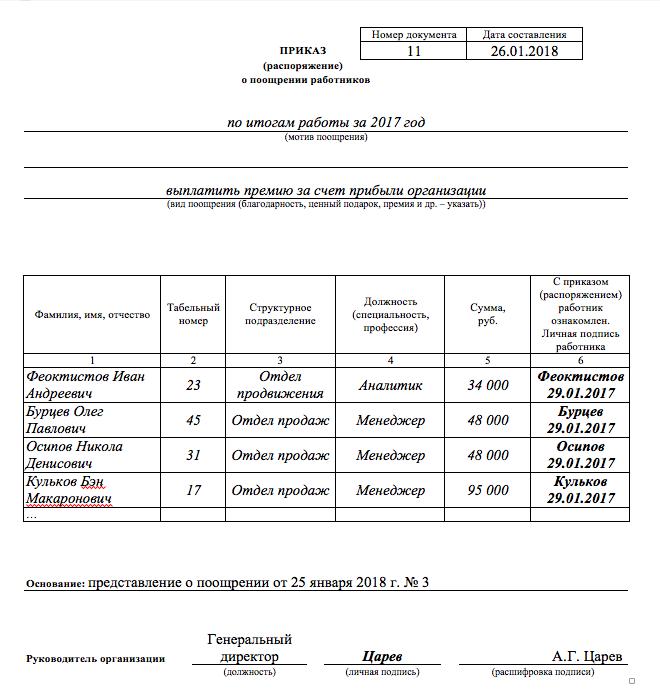

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Многие организации и предприятия назначают своим сотрудникам выплату определенного размера денежного вознаграждения по итогам года.

Премия — выплата стимулирующего характера (ч. 1 ст. 129 ТК РФ), которая начисляется за достигнутые результаты в работе.

Таким образом, премиальные выплаты работодателей сотрудникам по итогам года является формой стимулирования.

Порядок выплаты годовой премии

Порядок выплаты годовой премии (премии по итогам работы за год) организация может прописать в:

отдельном локальном документе (например, в Положении об оплате труда, Положении о премировании и т. п.);

приказе на выплату премии.

Основание для начисления годовой премии

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а).

Положение о премировании

Порядок начисления и выплаты премий в учреждении должен быть детально регламентирован, включая определение и оценку показателей премирования.

Система премирования должна быть понятной для персонала учреждения, каждый должен знать, за что и на каком основании получает премию. Все условия премирования, размеры премий, периодичность, источники финансирования необходимо отразить в Положении о премировании. Типовая форма этого документа законодательством не утверждена, учреждение разрабатывает его самостоятельно (с учетом уставной деятельности).

Итак, Положение о премировании, разработанное комиссией либо руководителем и предъявленное коллективу для ознакомления является нормативным актом предприятия.

Документ является локальным актом, что позволяет включать позиции, максимально отражающие специфику деятельности предприятия.

Начисление годовой премии

Трудовое законодательство определяет премиальные выплаты как стимулирующие, являющиеся частью заработной платы работника (ст. 129 ТК РФ).

Особенность назначения премии состоит в необходимости определения показателей, дающих право на поощрительную выплату.

При этом в Положении о премировании устанавливаются основные условия начисления премий.

Кто принимает решение о назначении годовой премии

Для исполнения условий премирования, проверки соответствия лиц требованиям и произведения расчета на предприятии назначается ответственное лицо или комиссия.

Практика показывает, что конечное принятие решения по назначению годовой премии входит в обязанности руководителя.

Виды премиальных вознаграждений

Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

выплата по среднему заработку пропорционально отработанному в течение года времени.

платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Приказ и ведомость на выплату премии

Основанием для выплаты премии сотрудникам служит приказ.

В кадровом документообороте используется форма приказа № Т-11 для премирования одного сотрудника или № Т-11а при поощрении группы лиц.

Документы из альбома унифицированных форм не являются обязательными к применению с 2013 года, но продолжают использоваться как наиболее оптимальные бланки для ведения первичного учета.

С данными приказа работник должен ознакомиться под роспись.

В учете используют ведомости:

Расчетно-платежной формы Т-49. Используется для размещения данных о начислении и выдаче сумм. Является наиболее оптимальной формой для выплаты премий наличными деньгами.

Расчетной формы Т-51. Используется при перечислении премии на зарплатную карту работника.

Платежной формы Т-53. Используется при выдаче премии наличностью в межрасчетный период, при выплате которой НДФЛ взимается в общей сумме начислений.

Все ведомости составляются в единственном экземпляре, подписываются должностными лицами и работников при получении наличности.

Документы, связанные с выдачей заработной платы или приравненных к ней платежей, необходимо хранить длительное время (75 лет) в связи с использованием данных для назначения пенсий.

Сроки выплаты премий

Сроки выплат заработной платы и ее частей (премии) установлены новой редакцией ст. 136 ТК РФ.

Вступившая в силу 03.09.2016 измененная статья определяет срок выплат вознаграждений работникам в течение 15 дней после начисления.

Работодатели имеют право установить любую дату для начисления премий:

Последний рабочий или календарный день года одновременно с начислением заработной платы.

Дату, назначенную после принятия внутренней отчетности учредителями.

День, установленный после сдачи годовой отчетности.

В пояснениях Минтруда к новой редакции ст. 136 ТК РФ, размещенные на официальном сайте Министерства, отмечено, что работодатели могут самостоятельно определять срок выплат с закреплением порядка в коллективном договоре, Положении о премировании или приказе.

Трудовое законодательство не будет нарушено, если в локальных актах закрепить положение об установке срока начисления премий приказом.

После начисления премии в установленную дату выплата производится в течение 15 дней.

На работодателя, нарушившего срок выплат работникам после начисления, налагается административный штраф.

Бухгалтерский учет годовых премий

Бухучет годовых премий зависит от того, когда их выплачивают согласно внутренним документам (например, Положению о премировании).

Если выплата премии происходит в следующих за отчетным периодах при достижении соответствующих показателей (условий) в отчетном году, организация в отчетном году признает оценочное обязательство.

Это следует из ПБУ 8/2010.

Сделайте одну из двух проводок:

– произведены отчисления в резерв на выплату вознаграждений по итогам работы за год;

– произведены отчисления в резерв на выплату вознаграждений по итогам работы за год за счет чистой прибыли.

В остальных случаях порядок отражения годовых премий в бухучете зависит от того, из каких источников их выплачивают:

за счет расходов по обычным видам деятельности (п. 5 ПБУ 10/99);

за счет чистой прибыли.

При начислении премии по итогам года надо сделать одну из двух проводок:

Дебет (20, 23, 25, 26, 28, 29, 44, 08) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности;

– начислена премия за счет чистой прибыли.

Записи с использованием счета 91 следует делать независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев).

Дело в том, что отражать подобные расходы с использованием счета 84 нельзя.

Это будут прочие расходы, которые также влияют на финансовый результат организации.

Соответственно, такие расходы нужно отразить по дебету счета 91-2.

Такой порядок следует из Инструкции к плану счетов (счет 70).

НДФЛ и страховые взносы

Годовая премия и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму премии по итогам работы за год начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование;

взносы на страхование от несчастных случаев и профзаболеваний.

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Годовая премия и база по НДФЛ

Сумма годовой премии входит в налоговую базу по НДФЛ.

Сумма премии войдет в налоговую базу по НДФЛ того месяца, в котором она выплачена.

В целях расчета НДФЛ премии, начисленные за период работы более месяца (в т. ч. годовые), нельзя отнести к расходам на оплату труда.

Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход.

А указанные премии начисляются за период, превышающий один месяц.

Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ).

Проводку по удержанию налога надо сделать в момент выплаты премии.

Налог на прибыль: общий порядок

Если премия выплачивается за счет расходов по обычным видам деятельности организации, то включите ее в расходы по налогу на прибыль при соблюдении следующих условий:

премия предусмотрена трудовым договором;

премия выплачена за трудовые показатели.

Если годовая премия выплачивается за счет чистой прибыли, то налоговую базу по налогу на прибыль она не уменьшает.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

. независимо от времени их начисления; годовая премия должна учитываться при расчете отпускных . . Однако возможны ситуации, когда годовая премия начисляется уже после выплаты отпускных . перерасчет среднего заработка и учесть годовую премию. Например, сотрудник учреждения ушел в . из среднего заработка без учета годовой премии. Соответственно, нужно пересчитать средний заработок . . Отсутствие перерасчета отпускных после выплаты годовой премии. Трудовое законодательство не содержит прямого .

Ожидания россиян по годовым премиям более или менее совпали с . , что меньше всего респондентов получили годовые премии по итогам 2011-го (17 .

. будет годовых премий в 34% компаний. Опрос сотрудников показал, что на годовую премию рассчитывают . года (21%). Сегодня настрой на годовую премию демонстрирует наибольшее число россиян (29 . в прошлом году компаний, выплативших годовые премии, было максимально много за последние .

. том, как включать в расчет годовые премии, и согласились с доначислением НДФЛ . расчета среднего заработка компания учитывала годовые премии вне связи с фактически отработанным .

. Роструда. Это же касается и годовых премий. Стимулирующие выплаты (доплаты и надбавки . – тоже повезло при получении годовой премии. Суды оказались против исключения работника .

. конце года пыталась претендовать на годовую премию — суды отказали. К., работница руководящего . актами работодателя установлен порядок начисления годовой премии, согласно которому для получения премии .

. отработанным временем. Требование о получении годовой премии удовлетворено частично. Согласно локальному акту .

Одним из важнейших инструментов повышения материальной заинтересованности сотрудников в улучшении результатов труда является применение премиальных систем оплаты труда. В данных системах основная часть заработной платы дополняется премией за высокие результаты их деятельности.

Премия – это денежное или другое материальное вознаграждение, которым отмечаются сотрудники за свои успехи в какой-либо деятельности.

Премия в сфере оплаты труда – это элемент заработной платы, который способен стимулировать работников к улучшению количественных и качественных показателей работы, а также к более эффективному решению различных хозяйственных, управленческих и других задач.

Главная цель премирования заключается в повышении эффективности работы организации посредством стимулирования работников в их трудовой активности.

Организация премирования работников происходит через установленные работодателем по согласованию с профсоюзами премиальных систем, отражающихся в специальном положении о премировании и коллективном договоре.

Премиальная система

Премиальная система оплаты труда является совокупностью взаимосвязанных элементов, которые выстраиваются в такой порядок выплаты премии и в зависимости от результатов трудовой деятельности работников. Ключевыми элементами премиальной системы являются показатели и условия премирования, а также размеры и источники выплаты премий, круг премируемых и порядок их выплат.

Целевая направленность премиальной системы устанавливает задачи, решить которые можно только с помощью её стимулирования. Правильно будет сказать, что в первом абзаце положения о премировании говориться, какую цель и какие задачи она способна решить на производственном уровне. А главное, для каких целей и когда её необходимо вводить. Более конкретное выражение данные задачи находят в показателях и условиях премирования.

На изображении ниже показаны основные элементы системы премирования.

Показатели премирования

Показатели премирования – это такие требования к работникам, выполнение которых устанавливает возможность получения ими премии и её размер.

Выделяют основные и дополнительные показатели премирования. Основные показатели премирования представляют собой требования к работникам, выполнение которых оказывает решающее влияние ан увеличение эффективности и качества работы. Если основные показатели премирования не выполняются, то премия не выплачивается. Дополнительные показатели являются своеобразными корректирующими элементами, которые позволяют предотвратить достижение основных показателей в ущерб иным требованиям.

В случае, если дополнительные показатели не были выполнены, то этот факт может стать причиной невыплаты премии в полном размере.

Различают абсолютные и относительные показатели премирования. Первые выражаются в натуральных, условно-натуральных, трудовых и стоимостных единицах измерения, а вторые – в процентах, коэффициентах, индексах. Также показатели премирования могут быть количественными и качественными.

Количественные показатели премирования определяют требования, которые напрямую связаны с объёмом производства и производительностью труда. К таким показателям относятся: выполнение и перевыполнение заданий по производству продукции, увеличению выработки, снижению трудоёмкости, сокращение сроков выполнения работ, выполнение и перевыполнение технически обоснованных норм и нормативов и пр.

Качественные показатели в свою очередь устанавливают требования, которые сконцентрированы на повышении качества продукции и улучшении других технико-экономических показателей деятельности предприятия. Среди качественных показателей следующие: повышение качества продукции; снижение процента брака и потерь от него; отсутствие претензий службы технического контроля и рекламаций от потребителей; экономия по сравнению с установленными нормами сырья, материалов, топлива, инструментов, энергии; улучшение условий применения оборудования.

Похожими на показатели по содержанию и назначению являются условия премирования, которые в том числе способны выступать в качестве основных и дополнительных. Они помогают установить требования, выполнить которые не составляет труда и не влечёт увеличение премии, при этом их невыполнение не может стать причиной невыплаты премии или уменьшения её размера.

Зачастую если в системе предусмотрены количественные показатели премирования, то условием выступают требования, которыми предусмотрены качественные характеристики. И наоборот, если показатели имеют качественный характер, то условиями премирования должны быть установлены количественные требования.

Ключевыми источниками премирования выступают фонд заработной платы, прибыль предприятия, экономия ресурсов, которая происходит в процессе улучшения трудовой деятельности и творческой активности премируемых работников.

При установлении размеров премирования нужно сделать их экономическое обоснование, для того, чтобы сумма выплачиваемых премий не была больше, чем эффект, который может быть получен в результате их стимулирующего воздействия. Для этих целей устанавливаются удельные и максимальные размеры премий. Одновременно с этим размеры премий не могут быть настолько маленькими, что они не будут вызывать интерес у сотрудников и стимулировать их к действию. Зачастую размеры премий определяются в процентах от величины сдельного заработка рабочих-сдельщиков и тарифного заработка работников, которые находятся на повременной оплате труда.

Чаще всего степень выполнения показателей и условий премирования с размером премии связывают при помощи шкалы премирования. В зависимости от количества и состава показателей, характера изменения величины премии за выполнение и перевыполнение показателей шкалы премирования бывают простыми и сложными, однородными и комбинированными, а также прямыми и прогрессивными.

Важнейшим элементом премиальной системы выступает круг премируемых. Он состоит только из тех работников, которые в действительности могут оказывать влияние на достижение установленных системой показателей. В этой связи для каждой профессиональной и функциональной группы работников разработаны собственные системы премирования.

Порядок выплаты премии определяет систему учёта и контроля выполнения показателей премирования, периодичность и сроки выплаты премии, заранее оговариваются ситуации возможного лишения или сокращения размеров премии работника за конкретные нарушения.

Виды систем премирования

От количества применяемых показателей и условий премирования зависят виды систем премирования. Они бывают простые и сложные или, однофакторные и многофакторные. Принято считать, что наиболее адекватным в одной премиальной системе устанавливать не более двух-трёх существенных показателей, с целью не допустить рассеивания внимания работника.

В зависимости от использования премиальной системы применительно к отдельным работникам или целой группе бывают индивидуальные и групповые системы премирования. Чтобы повысить материальную заинтересованность сотрудников и улучшить тем самым не только индивидуальные, но и групповые показатели, обоснованно применять такие системы в сочетании друг с другом.

Периодичность выплат премий

Периодичность выплаты премий напрямую связана с характером премиальных систем, которые сконцентрированы на решении краткосрочных, среднесрочных, долгосрочных и специальных задач. В зависимости от того, какую задачу нужно решить, выделяю: премирование за основные результаты, единовременное премирование, специальные системы премирования.

Премирование за основные результаты настоящей деятельности называется иначе текущим. Выплаты текущих премий происходят регулярно. По обыкновению, сотрудникам выплачивается такая премия ежемесячно, а на руководящих должностях и специалистам один раз в квартал.

Единовременные премии скорее разовая процедура, они выплачиваются в конце года или к конкретному событию. Единовременными премиями можно считать следующие:

- Вознаграждения, которые являются поощрением за итоги деятельности компании за прошедший год.

- Вознаграждения за выполнение особо важных производственных показателей.

- Вознаграждения за длительный стаж работы в компании.

- Премии за особые вознаграждения в труде.

- Премии сотрудникам по поводу юбилея или знаменательной даты, а также к праздникам.

Специальные системы премирования используются для дополнительного стимулирования сотрудников и для решения специальных задач. Среди таких можно упомянуть экономию некоторых видов материалов и ресурсов компании, создание и внедрение нового оборудования, технологий, организации труда, совершенствование конструкции и улучшения технических характеристик продукции. Помимо перечисленных к специальным системам относят и премирование победителей смотров, конкурсов или соревнований.

Выплата специальных премий носит разовый характер.

Принципы организации систем премирования

В странах с развитой экономикой при организации премирования получил популярность принцип трёхступенчатости:

- Первая ступень предназначена для премирования сотрудников за выполнение показателей, которые характерны для деятельности всего предприятия в целом.

- Вторая ступень для премирования сотрудников структурных подразделений, где применяются конкретные показатели, имеющие отношение к конкретному подразделению.

- Для третьей ступени характерно установление премии за выполнение индивидуальных показателей, которые отражают эффективность трудовой деятельности каждого отдельно взятого сотрудника.

Данный принцип является основой организации стимулирования работников на базе KPI – который с английского переводится как ключевой индикатор выполнения, и представляет собой элемент системы управления по целям МВО, что с английского означает один из передовых методов управления бизнесом и персоналом.

Премиальные системы, которые сконцентрированы на улучшении экономических показателей деятельности предприятий и организаций, в первую очередь, должны быть экономически выгодными и эффективными. Экономически эффективной может быть только та система премирования, которая формирует заработную плату сотрудников согласно степени выполнения показателей и условий премирования, более того, она должна обеспечивать по кругу работников, на которых она направлены и гарантировать достижение эффекта, по своей величине большего, нежели соответствующая премиальная часть заработной платы или равного этой части.

Данное определение позволяет выделить критерий эффективности премиальной системы и выразить его в следующей формуле:

Равенство получаемого на предприятии экономического эффекта от применения системы премирования и выплаченной за его достижение премии возможно только в качестве исключения в тех ситуациях, где без этого невозможно поддержание конкурентоспособности продукции и сохранение потребительского рынка.

Одним из важнейших условий эффективности системы премирования представляется положительное восприятие её теми, на кого она распространяется.

Каждый сотрудник всегда рад получить за свою работу не только фиксированное значение платежа, но и определенную сумму возмещения в качестве премий.

Для любого сотрудника всегда принципиально знать, за что ему было выплачено вознаграждение, как оно рассчитывается, в каких документах изложены правила его формирования.

У работодателя есть одна трудность в этом плане - решение вопроса о том, что должно быть в формулировке о премировании, так как нередко различные сотрудники вознаграждаются за разные заслуги. Все аспекты премирования будут рассмотрены в рамках данной статьи.

Что такое премия?

Самое принципиальное определение этого понятия: она представляет собой сумму, которая выдается работнику сверху его оплаты труда за то, что он работал за определенный период времени с повышенными показателями.

Проще говоря, премия - это стимул, который зависит от итогов деятельности всей компании, а также количественных либо качественных характеристик труда самого сотрудника.

Функция поощрения за труд и премирования заключается в том, чтобы провоцировать работника, подталкивая его работать более активно и производительно.

Концепция премирования

Информация о том, какие виды премий есть в фирме, работник может узнать, когда он подает заявление об устройстве на работу.

Премирование сотрудников и его роль в разработке глобальной стратегии развития компании очень велика.

Это относится не только к производственным премиям, когда человек осознает, за какие именно заслуги и обязанности он будет вознагражден, но и разовым суммам (например, на женитьбу, роды, выпускные экзамены и т. д.)

В ст. 68 ТК РФ указано, что до подписания трудового контракта работодатель должен ознакомить сотрудника (под подпись) с внутренним порядком и иными внутренними нормами компании, конкретно связанными с его будущей трудовой деятельностью, в том числе и с информацией о возможностях премирования.

Если компания заключает договор с работником типа гражданского-правового, другими словами нанимает его как исполнителя, выполняющего обязанности по соглашению на платных основах, тогда говорить о премии нет смысла.

Работник имеет право получить информацию о том, как подсчитывается премия, другими словами он должен осознавать, что ему необходимо сделать, чтоб получить эту премию.

В НК РФ есть статья 252, в которой указано, что все расходы по премиям принимаются в качестве затрат компании только тогда, когда они отражаются в трудовых и коллективных договорах.

Поэтому работодатель должен отражать премии в трудовом договоре либо указывать в нем ссылку на коллективный контракт, в котором есть информация о премиях.

Выделим предпосылки премирования сотрудников в компаниях:

- премия может начисляться работнику за отличную работу в компании (реализация плана продаж, отсутствие дисциплинарных мер);

- премия может быть присуждена за торжественные события, в том числе день рождения компании либо работника;

- можно вознаграждать сотрудников за полное рабочее время, то есть отсутствие больничных дней, выходных за собственный счет.

Нормативы закона

Вопрос о том, как правильно премировать сотрудников, является очень актуальным. Он прописан в действующих нормам закона.

В согласовании с действующими нормативно-правовыми актами России отметим моменты:

- Премия выплачивается персоналу, если в документе установлены условия, которые определяют отношения работодателя и сотрудника, другими словами коллективный контракт либо трудовой контракт. Поэтому премия не может считаться обязательной оплатой работы сотрудника.

- Премия - часть зарплаты сотрудника.

- Исчисление премий и условия их выплаты изложены в ст. 135 ТК РФ. Это положение отвечает возможности и праву руководителя компании формировать размер суммы стимула и ставки выплат.

- Лишение сотрудника стимулирующих выплат изучается в ст. 193 ТК РФ.

- Вопросы, которые связаны с налогообложением премий, регулируются НК РФ и изложены в статье. 255.

Достоинства организации системы премирования для компании

Премии есть дополнительный способ дохода сотрудника, который выплачивается конкретно по итогам его трудовой деятельности, но не для всех, а лишь для тех, кто работает лучше.

Вопросы о том, какие характеристики работы сотрудника, каким образом он достоин выплат, согласно ст. 191 ТК РФ, определяются работодателем.

Деятельность компании зависит от того, как верно определяются аспекты оценки выплат и строится весь механизм стимулирования в ней.

Неверное вознаграждение персонала не содействует развитию компании, а является ее потенциальными угрозами. Непонятный для работников метод исчисления награждений может стать поводом для конфликтов внутри фирмы.

Наоборот, отлично осмысленная система стимулирующих выплат для сотрудников является массивным побуждением среди них для высококачественной персональной и командной работы с целью повышения продуктивности и улучшения мастерства персонала.

Недостатки организации системы в компании

Обратная сторона премирования заключается в некоторых недостатках.

Обычные недочеты и ошибки в бонусных системах, с которыми компании борются при запуске проектов для стимулирования можно выделить следующим образом:

Виды премий

Существует два типа выплат:

- Премии, предоставляемые как часть системой оплаты труда на базе определенных характеристик и критериев, которые были разработаны в компании. Подобные заслуги являются долей материального стимулирования сотрудников и мотивируют их. Они выплачиваются через постоянные промежутки времени (каждый месяц, раз в год, каждый квартал и т. д.). Кроме того, в данном случае размер премий является четко установленным. В данной ситуации важен факт выплаты премии, что это выплаты стимулирующего характера очень важно для работодателя.

- Разовые призы, не являющиеся частью системы вознаграждения, выплачиваются работнику за определенные заслуги в работе, выслугу лет, к определенным событиям (например, юбилеям и профессиональным праздникам).

Порядок оформления премий в организации

Рассмотрим вопрос о том, как правильно оформить премии работникам.

Если исходить из того факта, что трудовой контракт заключен с работником, тогда нужно учесть несколько принципиальных деталей. В трудовом договоре должно быть четко обозначено, при каких критериях и в которой сумме будет выплачиваться премия.

Как правильно обозначить условия стимулирования в договоре в этом случае?

Простые правила премирования сотрудников указаны ниже:

- Премия сразу указана в трудовом контракте. Работодатель изредка употребляет данный вариант, так как в данном случае он сможет поменять данные по выплатам только тогда, если будет уверен, что работник согласится и подпишет эти изменения. Но, если работодатель все-таки решает включить премию в трудовой контракт, он должен указать ее сумму либо формулу для расчета. Следует подразумевать, что если награждение указывается в трудовом контракте, то компания не имеет права ее не выдавать.

- В трудовом договоре предусматривается, что премии выплачиваются в согласовании с коллективным контрактом. Одновременно в коллективном договоре указывается, кто награждается, за что и как. Однако коллективный контракт - достаточно непростой документ, перемены в котором выполнить еще сложнее, чем в трудовом договоре. Потому большая часть компаний выбирают третий вариант, представленный ниже.

- Положение о премировании. Данный документ удобен, так как он не является двусторонним соглашением. Однако в трудовом договоре непременно обязана быть ссылка на этот документ.

Приказ о премировании

Распоряжение руководителя оформляется в стандартизированных формах, которые были утверждены законодательно.

В указаниях по применению и заполнению форм обозначено, что приказ о премировании:

- используется для регистрации и учета премий и стимулов для роста прибыльности фирмы;

- подписывается руководителем либо уполномоченным лицом;

- объявляется работнику при получении.

Основываясь на приказе, делается запись в индивидуальной карте и его трудовой книжке.

Образец приказа о премировании сотрудников представлен ниже.

Положение о премировании

Такое положение определено для всей организации в целом, при этом, распространяется на всех сотрудников сразу.

Содержание положения о премировании может быть следующим:

- общие положения (кто имеет право на получение вознаграждений, в согласовании с какими правилами они начисляются);

- источники премирования (если выплаты выплачиваются за счет стимулирующих фондов либо доходов компании, нужно указывать из каких средств премировать и их источники);

- показатели премирования;

- круг лиц для премирования;

- частота выплат;

- процент премий либо конкретная сумма;

- условия для сокращения и неуплаты премии.

Иногда в положении указывают базу для депремирования.

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников - это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней - все это имеет огромное значение.

Заключение

На многих предприятиях зарплата рабочих не ограничивается одной суммой оклада. Работодатели, чтоб мотивировать служащих, предоставляют поощрительные выплаты.

Это разные пособия, выплаты, бонусные премии, которые назначаются в дополнение к окладной части зарплаты. Нормативно-правовые акты предусматривают различные виды дополнительных платежей, которые могут получить профессиональные сотрудники.

Премиальные системы должны обеспечить лучшие характеристики экономической системы компании, преднамеренно стимулируя положительные изменения с позитивным моральным восприятием работниками положений таких систем.

В значимой степени это осознание обосновано чертами корпоративной культуры, потому их нужно учесть.

Грамотные и красивые формулировки в приказе на премирование является очень значимыми при подписании трудовых договоров, как для сотрудников, так и для работодателя.

Читайте также:

- Как получить копию трудовой электронной книжки

- Какие документы должен предоставить водитель сотруднику гибдд при остановке 2020 году

- Основания прекращения земельных правоотношений контрольная работа

- Профессии с которыми можно уехать за границу

- Имеет ли право военнослужащий работать по совместительству