Положена ли 13 зарплата при сокращении

Обновлено: 07.05.2024

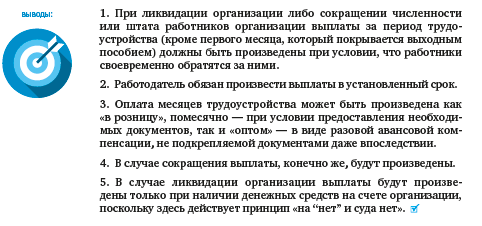

В своем Постановлении Конституционный Суд РФ подтвердил, что расторжение трудового договора с работником в случае:

• сокращения численности или штата работников организации

производится в интересах работодателя, собственника имущества организации, ее учредителей (участников) или фактически контролирующих ее лиц, поскольку связано с реализацией работодателем гарантированного ему Конституцией РФ права на свободное осуществление предпринимательской и иной не запрещенной законом экономической деятельности.

Однако при этом в рамках стандартных ликвидационных процедур реализация увольняемыми работниками права на сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, не всегда может быть гарантирована для всех без исключения работников. Это обусловлено тем, что, как правило, на момент обращения работника за выплатами за второй и последующие месяцы трудоустройства субъект, к которому можно предъявить соответствующее требование, уже не существует, что лишает такого работника — в отличие от уволенных ранее истечения двух месяцев до прекращения деятельности организации-работодателя — возможности получить гарантированную законом выплату.

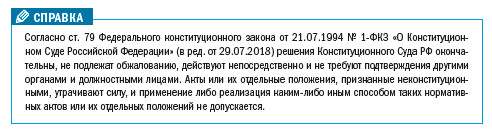

Конституционный Суд РФ пришел к выводу, что отсутствие в Трудовом кодексе РФ соответствующего правового механизма свидетельствует о наличии в правовом регулировании трудовых отношений пробела, приводящего к нарушению права работников, и, соответственно, ч. 1 ст. 178 ТК РФ противоречит Конституции РФ.

На этом основании Конституционный Суд РФ поручил федеральному законодателю внести в действующее правовое регулирование изменения, направленные на установление правового механизма, обеспечивающего сохранение среднего заработка на период трудоустройства наравне с другими уволенными в связи с ликвидацией организации работниками тем из них, кто приобретет право на предоставление данной гарантии после завершения ликвидации организации-работодателя, определив как виды гарантий, так и порядок их предоставления.

Федеральный закон № 210-ФЗ, принятый через полтора года после Постановления Конституционного Суда РФ, изменил порядок выплат при увольнении не только в связи с ликвидацией организации, но и в связи с сокращением численности или штата работников.

НА ЧТО МОЖЕТ РАСЧИТЫВАТЬ РАБОТНИК, УВОЛЕННЫЙ С СВЯЗИ С ЛИКВИДАЦИЕЙ ИЛИ ПО СОКРАЩЕНИЮ ШТАТА

Что изменилось в Трудовом кодексе РФ

Как и прежде, выходное пособие уволенным (оно же — средний заработок за первый месяц трудоустройства) должно быть выплачено в день увольнения работника, а если работник в этот день не работал — не позднее следующего дня после предъявления работником требования о расчете.

Выходное пособие было и осталось единственной выплатой, которая безусловно положена работнику. Выплаты за последующие, начиная со второго, месяцы трудоустройства работник может получить только при определенных условиях. И вот как раз эти условия изменились — некоторые несущественно, а некоторые очень значительно.

Законодательно закреплена практика, которая применялась повсеместно, поскольку была очевидной: средний месячный заработок за второй и третий месяцы (ст. 178 ТК РФ), а также за месяцы с четвертого по шестой в северных районах[1] (ст. 318 ТК РФ) со дня увольнения выплачивается пропорционально периоду трудоустройства.

То есть работник, который нашел работу спустя два месяца после увольнения, получит полный средний заработок за второй месяц трудоустройства. А тот работник, который принят на работу, например, в 21-й день второго месяца, получит средний заработок за те 20 дней, которые он не работал.

Несколько изменилось условие для получения выплаты за третий (на севере — за четвертый–шестой) месяц трудоустройства: если раньше для этого нужно было встать на учет в службе занятости населения в течение двух недель со дня увольнения[2], т. е. в течение 14 календарных дней, то теперь этот срок составляет 14 рабочих дней. Не очень значительно, но срок все же увеличен. Впрочем, для уволенных в конце декабря он увеличен весьма значительно.

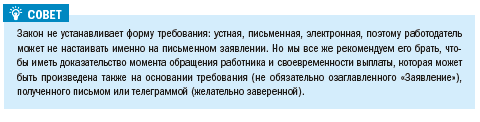

Существенное изменение претерпел порядок выплаты за второй и последующие месяцы трудоустройства. Теперь работнику нужно успеть обратиться к работодателю с заявлением о выплате за второй (на севере — за второй и третий) месяц в течение 15 рабочих дней после окончания соответствующего месяца, на выплату за который работник претендует. А если для получения оплаты необходима справка службы занятости населения со дня увольнения, а в случае, предусмотренном ч. 3 ст. 178 ТК РФ, — после принятия решения органом службы занятости населения, то, опять же, не позднее 15 рабочих дней после окончания того месяца, о выплате за который он обращается.

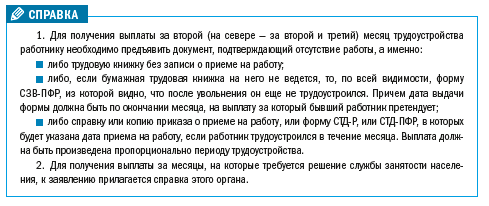

Таким образом, если работник не нашел себе работу в течение второго и третьего (на севере — со второго по шестой) месяца после увольнения в связи с ликвидацией или сокращением, у него есть 15 рабочих дней на то, чтобы прийти к работодателю и написать заявление (приложив к нему необходимый документ — трудовую книжку либо справку органа службы занятости населения, в зависимости от месяца) или прислать документы по почте.

Работник, который пришел за средним заработком, который он полагает своим законным, позднее этого срока, уже утратил право на получение денег.

Ввели новое правило для работодателя: теперь он обязан выплатить положенный за месяцы трудоустройства средний заработок в течение 15 календарных дней со дня обращения работника (получения от него заявления с приложенным необходимым документом).

Еще одно совершенно новое положение устанавливает право (не обязанность!) работодателя вместо поэтапной выплаты по месяцам выплатить работнику единовременную компенсацию в размере двукратного (на севере — пятикратного) среднего месячного заработка.

При этом если работнику уже была произведена выплата среднего заработка за какой-либо месяц со дня увольнения, единовременная компенсация выплачивается с зачетом указанной выплаты. Таким образом, очевидно, что решение о выплате единовременной компенсации работодатель может принять как непосредственно при увольнении, так и в любой момент впоследствии.

Еще одна новая норма ст. 178 и 318 ТК РФ коррелирует с соответствующими изменениями в гражданском законодательстве. Речь о том, что при ликвидации организации выплаты среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) и (или) выплата единовременной компенсации (ч. 5 ст. 178 ТК РФ) в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством.

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Таким образом, ликвидация возможна только после расчетов как с кредиторами, так и с работниками.

Однако, увы, у ликвидируемых работодателей есть лазейка: ст. 62 ГК РФ содержит положение, согласно которому при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц. А мы знаем, что минимальный размер уставного капитала общества с ограниченной ответственностью составляет всего лишь 10 000 руб., да и нули на счете при закрытии юридического лица давно уже никого не удивляют.

КАК РАССЧИТЫВАТЬ ВЫПЛАТЫ УВОЛЕННЫМ

А в заключение считаем необходимым напомнить, что в Постановлении от 13.11.2019 № 34-П[4] Конституционный Суд РФ разъяснил, как нужно правильно рассчитывать средний заработок для выплаты выходного пособия и оплаты месяцев трудоустройства.

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы[5], чтобы определить средний заработок, необходимо умножить средний дневной заработок на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Поэтому, как постановил Конституционный Суд РФ, выходное пособие не может быть начислено в размере меньшем, чем средний месячный заработок работника, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения (например, конец декабря) и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Несомненно, этот подход Конституционного Суда РФ следует распространять и при определении размера среднего заработка для выплат за любой месяц трудоустройства.

[1] Районы Крайнего Севера и приравненные к ним местности.

[2] Отсчет срока начинался и начинается со следующего дня после увольнения. — Прим. автора.

И. В. Журавлева,

консультант по трудовому праву и кадровому учету

Что необходимо учитывать при выплате выходного пособия в случае увольнения сотрудника по соглашению сторон или при сокращении штата? Как правильно выплатить премию при увольнении? Какие правила существуют при выплате компенсации за неиспользованный отпуск?

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п. 1 ст. 77 ТК, то есть по соглашению сторон;

- какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.

Если в локальном нормативном акте работодатель не пропишет, что премия выплачивается, например, по итогам работы за год и что работник должен состоять в трудовых отношениях на дату принятия решения о выплате этой премии, то работодатель обязан будет индивидуально для работника посчитать и выплатить эту премию при увольнении, не дожидаясь окончания финансового года и соответствующего решения руководства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В зависимости от текущей ситуации работодатель всегда вправе увеличить или сократить количество работников. Чаще всего, это связано с перестройкой производственного процесса, но в любом случае объяснять причины работодатель не обязан. При сокращении штата от работодателя требуется только дополнительные финансовых вложения. Под сокращением официально понимается расторжение трудового договора по инициативе работодателя в случае сокращения штата или численности работников (Статья 81 часть 2 ТК РФ).

Некоторые работодатели пользуются этой статьей в трудовом кодексе, чтобы увольнять сотрудников без объективных причин. Приказом меняют штатное расписание, просто вместо уволенного нежеланного сотрудника в одном отделе, нанимают в другой отдел сотрудника, который им больше нравится. Обычно это должности с одинаковыми обязанностями. Были случаи, когда таким образом увольняли беременных, женщин в декрете или матерей-одиночек. Если это Ваша ситуация, можете отстоять свои права в суде, так как суд в таких случаях чаще встает на сторону работника.

Кого нельзя уволить при сокращении штата

Некоторым сотрудникам предоставляется преимущественное право оставления на работе, а кого-то вообще нельзя уволить даже при сокращении штата.

При сокращении численности или штата работников согласно статье 178 ТК РФ преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией. На практике, конечно же определить квалификацию и производительность труда сложно. Нужно проводить официальную оценку работников, аттестацию, создавать комиссию и т. п. Поэтому чаще всего при сокращении работодатели исходят из того, что у отдельных категорий работников есть гарантии.

Очень важно при сокращении проверить семейное положение, количество и возраст детей сотрудников. Предпочтение отдается: семейным — при наличии двух или более детей; лицам, в семье которых нет других работников с заработком; работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание; инвалидам Великой Отечественной войны и инвалидам боевых действий по защите Отечества; работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Не допускается увольнение по сокращению беременных женщин. Их можно уволить только в случае полной ликвидации организации. Также нельзя сократить следующие категории:

- женщина, имеющая ребенка в возрасте до трех лет

- одинокая мать, воспитывающая ребенка-инвалида в возрасте до восемнадцати лет или малолетнего ребенка — ребенка в возрасте до четырнадцати лет

- родитель, являющийся единственным кормильцем ребенка-инвалида в возрасте до восемнадцати лет либо единственным кормильцем ребенка в возрасте до трех лет в семье

- мама, воспитывающая трех и более малолетних детей, если другой родитель (иной законный представитель ребенка) не состоит в трудовых отношениях.

К одиноким матерям может быть отнесена женщина, являющаяся единственным лицом, фактически осуществляющим родительские обязанности. То есть воспитывающая их без отца, в том числе, когда отец ребенка умер, лишен родительских прав, ограничен в родительских правах, отбывает наказание в спец. учреждениях и иных ситуациях (Постановление Пленума Верховного Суда РФ от 28 января 2014 г. N 1)

Если работник находится на больничном или в отпуске, такого работника можно сократить только после выхода его на работу (Статья 81 ТК РФ).

Порядок увольнения по сокращению

Главное правило при увольнении по сокращению — работник должен быть извещен о сокращении штата не менее чем за два месяца. Уведомление должно быть подписано лично работником. В течение этих двух месяцев работодатель может предложить перевести работника с его письменного согласия на другую имеющуюся у работодателя работу. Это может быть как должность, соответствующая квалификации работника, так и нижестоящая или нижеоплачиваемую работа. При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором или трудовым договором.

Если работника согласен, то можно расторгнуть с ним трудовой договор до истечения срока, указанного в уведомлении. В этом случае необходимо оформить письменное согласие, а также выплатить работнику дополнительную компенсацию в размере среднего заработка, пропорционально времени до истечения срока предупреждения. Получение компенсации за досрочное сокращение не лишает работника права на выходное пособие, а также на выплату среднего заработка на период трудоустройства.

Если работодатель — физическое лицо, то сроки предупреждения об увольнении, а также случаи и размеры выплачиваемого выходного пособия и других выплат определяются в трудовом договоре.

Выплаты при сокращении штата в 2021 году

- заработную плату за время, которое он успел отработать в месяце увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие — в общем случае в размере среднего месячного заработка (ст. 178 ТК РФ).

Рассчитаться с работником, в том числе и в отношении перечисленных выше сумм, в день его увольнения (ст. 84.1, ст. 140 ТК РФ).

Кроме того, сокращенному работнику положен средний месячный заработок на период трудоустройства. Ранее среднемесячный заработок выплачивался за 2 и 3 месяц отдельно по заявлению работника. С 13 августа 2021 года вместо выплаты среднего заработка за второй и третий месяцы закон позволяет выплатить работнику единовременную компенсацию. Ее размер — двукратный средний месячный заработок.

Если работник не смог трудоустроиться в течение 2-го месяца со дня сокращения, для получения выплаты работник можно предъявить только трудовую книжку. В ней не должно быть новых записей — о приеме на новое место работы или сведений о трудовой деятельности в электронной трудовой книжке. Если работник нашел новое место в течение 2-го месяца после сокращения, то он также вправе получить выплату за те дни этого месяца, пока работы не было.

Чтобы получить выплату за 3 месяц, работнику нужно получить решение службы занятости о сохранении среднего заработка. Встать на учет в службу занятости лучше сразу после увольнения, но не позднее 14 рабочих дней.

Выплаты при сокращении для отдельных категорий работников

Свои правила по выплате выходного пособия установлены для следующих категорий:

- сезонные работники и лица, принятых на работу на срок до 2 месяцев (ст. 296, 292 ТК РФ):

Работнику, заключившему трудовой договор на срок до двух месяцев, выходное пособие при увольнении не выплачивается. Сезонным работникам выходное пособие выплачивается в размере двухнедельного среднего заработка. - совместители:

Заработная плата, компенсация за неиспользованный отпуск и выходное пособие выплачиваются на общих основаниях. Вопрос в выплатах за 2 и 3 месяц. Трудовая книжка совместителя (если она ведется в бумажном виде) должна находиться у его основного работодателя (ст. 66 ТК РФ). Значит, и после сокращения совместитель остается трудоустроенным и поэтому в обычной ситуации совместитель не может претендовать на получение среднего заработка за второй, и тем более за третий месяц после увольнения. Если же у совместителя нет другой основной работы, то при сокращении он становится безработным и претендует на все компенсации. - работники Крайнего Севера:

В соответствии с ст. 318 ТК РФ работники в районах Крайнего Севера вправе получить пособие за 4-6 месяцы со дня сокращения. Выплата за второй и третий месяцы производится бывшем работодателем на основании трудовой книжки и паспорта сотрудника. Подтверждение службы занятости требуется только в том случае, если уволенный хочет получить средний заработок за четвертый, пятый и шестой месяцы.

Порядок расчета выходного пособия при сокращении

В общем случае размер выходного пособия за месяц равен среднемесячному заработку, который определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате. Средний заработок для случаев, предусмотренных статьей 178 ТК РФ, в том числе при сокращении следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате. Это важное отличие от обычного расчета. (Письмо Минтруда РФ от 11 марта 2021 г. № 14-1/ООГ-2069)

Для расчета среднего заработка учитываются все виды выплат:

- заработная плата

- оплачиваемые отпуска

- денежное содержание

- надбавки и доплаты: за выслугу лет, стаж работы, совмещение

- выплаты за особые условия труда: ночное время, вредное производство, премии и вознаграждения

Не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда — это материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие (п.3. Положения 933)

Пример расчета

В итоге формула расчета выходного пособия выглядит так:

Выходное пособие = Количество дней в 1-м месяце после увольнения*Среднедневной заработок

Количество дней — сумма рабочих и нерабочих праздничных дней в периоде, подлежащем оплате.

Среднедневной заработок — средний заработок, рассчитанный исходя из количества фактически отработанных дней

Пример:

Зарплата продавца Семенова — 30 000 руб. 17 февраля 2021 его уволили по сокращению штата. Рассчитаем сумму выходного пособия.

За расчетный период для определения суммы пособия берем месяцы с февраля 2020 года по январь 2021 года, то есть 12 месяцев перед месяцем, в котором работника исключили из штата.

Заработок Семенова со всеми выплатами за этот период составил:

12*30000= 360 000 руб..

За расчетный период он отработал 237 дней — смотрим табель учета.

Среднедневной заработок: 360 000 руб. / 237 дн. = 1518,98 руб./дн.

Считаем количество рабочих дней в первом месяце после увольнения с 18.02.2021 по 17.03.2021 — это 18 рабочих дней, можно использовать производственный календарь. Обязательно включаем в расчет 23 февраля и 8 марта — праздничные нерабочие дни.

Выходное пособие составит: 1518,98 руб. * (18+2) дн..= 30379,60.

Как видим, выходное пособие может быть больше обычной зарплаты.

Таким же образом, рассчитывают пособие за 2 и 3 месяц на период трудоустройства.

Предположим, что Семенов из нашего примера выйдет на новую работу с 12 апреля 2021 года. Значит, он вправе получить пособие от бывшего работодателя за период с 18.03.2021 по 09.04.2021. В этом периоде 17 рабочих дней. Праздничных дней нет.

Сумма пособия составит: 1518,98 руб..* 17 дн = 25 822,66 руб.

Расчет компенсации за неиспользованный отпуск при сокращении

Размер компенсации при увольнении по сокращению рассчитывается по стандартному алгоритму. Для целей расчета данной выплаты причина расторжения трудового договора значения не имеет.

Компенсация за неиспользованный отпуск=Средний дневной заработок*Количество дней неиспользованного отпуска

Отличия от выплаты выходного пособия в расчете среднего дневного заработка. Нужно учитывать, что средний дневной заработок для выплаты компенсации за неиспользованные отпуска рассчитывается за последние 12 календарных месяцев. (п.4 Положения 922) путем деления всей суммы начисленной заработной платы на 12 и на среднемесячное число календарных дней — 29,3.

В случае если один или несколько месяцев отработаны не полностью, средний дневной заработок считают путем деления суммы зарплаты за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах. Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Кажется сложно, поэтому тоже разберем на примере:

Все тот же продавец Семенов из нашего примера был принят в организацию 01.07.2019, увольняется в связи с сокращением штата 17.02.2021. За годы работы в организации он был в отпуске 21 дней.

- Сначала посчитаем количество дней неиспользованного отпуска, за которые надо будет выплатить компенсацию:

12 месяцев с 01.07.2019 по 30.06.2020 — 28 дней отпуска

8 месяцев с 01.07.2020 по 17.02.2021 — 18,64 дней — февраль считаем как полный месяц, так как продавец отработал больше 15 дней. Если в месяце отработано меньше половины, то месяц исключают. Всего отработано 20 месяцев.

28 дн. / 12 мес. х 20 мес. — 21 день = 47 дн.-21 дн. = 26 дн. - Вспомним, что за расчетный период с 01.02.2020 по 31.01.2021 Семенову были начислены выплаты, учитываемые при расчете среднего заработка, в размере 360 000 руб. 21 день своего ежегодного отпуска он отгулял с 01.10.2020 по 21.10.2020. Этот период надо исключить из расчета.

Количество календарных дней в расчетном периоде:

11 — количество полностью отработанных месяцев,

29,3 — среднемесячное число календарных дней

В октябре календарные дни считаем по формуле: 29,3 / 31 х (31 — 21) = 9,45

Всего календарных дней для расчета 11 мес. x 29,3 дн. + 9,45 = 331,75 - Далее рассчитаем средний дневной заработок. 360 000 руб. / 331,75 дн = 1085,15 руб.

- Компенсация Семенову за неиспользованный отпуск составит. 1085,15 руб. х 26 дн. = 28213,90 руб.

Компенсацию за отпуск не начисляют работающим по договорам ГПХ, а также отработавшим по трудовому договору меньше двух недель.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

В России нет закона, где указано, что работодатели обязаны выплачивать 13-ю зарплату сотрудникам. Возможность премиальных выплат, их размер и формулу расчета устанавливает руководитель предприятия или другой директивный орган, который принимает решение о поощрении. Если в трудовом договоре прописан порядок выплаты, то сумму премиальных можно самостоятельно рассчитать в калькуляторе. Однако получить поощрительные выплаты могут не все. На чем основан расчет 13 зарплаты и кому могут ее не начислить, разобрался Бробанк.

- Определение тринадцатой зарплаты

- 13 зарплата в рабочем договоре

- Как начисляют 13 зарплату

- Пример начисления 13 зарплаты по окладу

- Налоги с 13 зарплаты

- Кого могут оставить без поощрительных выплат

- Выплачивают ли 13 зарплату работницам в декрете

Определение тринадцатой зарплаты

Тринадцатая зарплата — мера поощрения сотрудников по итогам года, которая не является полноценной заработной платой, а годовой премией. Чаще всего такую выплату делают перед новогодними праздниками, а ее название сохранилось из советского прошлого россиян.

В основном 13 зарплата равняется по размерам стандартному ежемесячному доходу. Законодательство не регламентирует подобные выплаты премий в обязательном порядке. Поощрять или нет сотрудников, остается на усмотрении каждого работодателя. Также в законодательстве не указан порядок начисления заработной платы. Единой формулы для расчета 13 зарплаты нет, это тоже зависит от решения работодателя. В уставе или договоре должны прописывать условия и порядок начисления премии, если она носит регулярный характер.

Чаще всего 13 зарплату выдают работникам:

- Госструктур.

- Военным.

- На крупных производствах.

Размер премиальных доплат устанавливает руководитель предприятия, министерство, совет директоров или собрание акционеров.

13 зарплата в рабочем договоре

Порядок и правила получения премиальных выплат прописывают в трудовом договоре. Задокументировать правила необходимо:

- При индивидуальном соглашении с сотрудником: в трудовом договоре и дополнениях к нему.

- В локальных нормативных актах: в коллективном соглашении, положениях о премировании и об оплате труда.

При заключении коллективных договоров и соглашений, в них указывают общие для всех работников правила и условия начисления премиальных доплат. В индивидуальные соглашения вносят порядок получения 13 зарплаты для конкретного сотрудника.

Для правильного расчета 13 зарплаты в документах указывают:

- Показатели по деятельности компании, на основании которых сотрудники могут получить 13 зарплату. Например, таким фактором может быть принято превышение плана на 20-50%.

- Периодичность премиальных выплат.

- Порядок и правила оформления премии, как рассчитывают 13 зарплату на конкретном предприятии или в ведомстве.

- Показатели по деятельности каждого сотрудника, на основании которых им начисляют дополнительные выплаты.

- Приказ или распоряжение, по которому бухгалтера будут начислять премиальные.

- Соотношений общих показателей компании и конкретного работника с размерами дополнительных выплат в конце года.

Нередко сам факт 13 заработной платы, которую назначают сотруднику, стимулирует их задержаться на рабочем месте до окончания года, чтобы получить премиальные доплаты. А если премия зависит от личного вклада специалиста, то это провоцирует его проявить еще большую заинтересованность в процессе производства или другом виде деятельности компании.

Как начисляют 13 зарплату

Так как в законодательстве нет единого регламента для расчета годовой премии, это определяет работодатель. Как правило, руководитель устанавливает общую сумму, которую расчетный отдел распределяет между работниками компании. При этом бухгалтерия опирается на внутренние правила и устав.

В положениях договора указан способ начисления поощрительных выплат. Но некоторых работников непосредственный начальник или руководитель подразделения вправе лишить 13 зарплаты. Руководители также принимают решение о том, кому начислять премиальные выплаты. Это могут быть:

- все работники предприятия;

- только те, кто внес весомый вклад в развитие компании;

- только квалифицированные работники или те, у кого уже продолжительный общий стаж работы или длительный стаж на данном предприятии.

Распространенные способы начисления поощрительных выплат:

| Способ начисления | Характеристика |

| Фиксированная сумма | 13 зарплату начисляют по фиксированным суммам. При такой методике расчета руководители получают больше, чем подчиненные. |

| Выплаты по размеру оклада | Всем сотрудникам выплачивают премию по сумме оклада. |

| Расчет по коэффициентам | При начислении премиальных учитывают стаж работы на данном предприятии или количество отработанных дней в течение отчетного года. |

У каждого способа начисления поощрительных доплат существуют недостатки и достоинства. Например, один из главных недостатков расчета по фиксированной сумме то, что не учитывает фактические отработанные дни. А достоинство начисления с использованием коэффициентов в том, что берут в расчет индивидуальные заслуги работника и личный вклад в общий процесс.

Пример начисления 13 зарплаты по окладу

На предприятии работают 3 сотрудника:

- Оклад 1 сотрудника 20 тыс. рублей, стаж работы 5 лет.

- Оклад 2 сотрудника 17 тыс. рублей, стаж работы 2 года.

- У 3 сотрудника оклад составляет 11 тыс. рублей, стаж работы 10 месяцев.

Например, размер премии — 10% от годового дохода сотрудника. Тогда 13 зарплата для 1 работника составляет: 20000 * 12 * 10% = 24 тыс. рублей. Поощрительная зарплата для 2 сотрудника: 17000 * 12 * 10% = 20400 рублей. 13-я выплата для 3 работника: 11000 * 10 * 10% = 11 тыс. рублей.

Если по уставу компании 13 зарплату начисляют только тем, кто проработал на предприятии не менее года, а при стаже 1-3 года выплачивают 1,4 месячных оклада, а от 3 лет — 1,5 оклада, то:

- премия 1 работника — 20000 * 1,5 = 30 тыс. рублей;

- поощрение 2 работника — 17000 * 1,4 = 23800 рублей;

- премия 3 работника — 0 рублей.

3 сотруднику не выплачивают премию, так как его стаж работы не достиг минимума в один год, который установил работодатель.

Налоги с 13 зарплаты

Поощрительные выплаты от работодателя, как и все остальные заработные платы, облагаются налогами. С тринадцатой зарплаты снимают подоходный налог в размере 13% и страховые взносы.

Для расчета итоговой суммы, которую получит работник, нужно умножить размер премии на 13% и отнять полученный размер налогов от общей суммы 13 зарплаты. НДФЛ снимают и со страховых выплат: пенсионное и мед. страхование, выплаты в связи с декретом и при временной нетрудоспособности. Все взносы и налоги удерживаются в момент начисления сотрудникам тринадцатой заработной платы.

Кого могут оставить без поощрительных выплат

Кому именно выплачивать тринадцатую зарплату, а кому нет, тоже решает руководитель компании. При этом на основании рекомендаций начальников могут лишить премиальных выплат работников при:

- Нарушении дисциплины, распорядка на рабочем месте в компании.

- Невыполнении плана по неуважительной причине. Показатели по плану должны быть оговорены с сотрудником и зафиксированы в начале года, чтобы у работодателя были весомые аргументы не начислять сотруднику выплату.

- Нахождении в декретном отпуске. Такие сотрудники не принимает участие в производственном процессе, поэтому чаще всего им не начисляют и премиальные или поощрительные выплаты

- Допущении просчетов в работе, из-за чего предприятие выпустило бракованную продукцию.

Это примерный перечень причин, по которым могут не начислить премию. Работодатель может отказать в расчете 13 зарплаты также и по другим поводам или по своему усмотрению начислять поощрительную сумму сотрудницам, находящимся в декрете.

Выплачивают ли 13 зарплату работницам в декрете

Так как в законодательстве РФ не указывают обязательных условий для получения 13 зарплаты, рассчитывать на нее могут все категории сотрудников. Полный перечень утверждает работодатель. Так как поощрительные выплаты получают те сотрудники, которые выполняют свои обязанности в течение года, находятся на рабочем месте, то по декретчицам принимают отдельное решение.

Так как женщина в декретном отпуске в большинстве случаев не выполняет свои обязанности, 13 зарплату ей не выплачивают. Она получает только выплаты по уходу за ребенком. Но если женщина частично выполняла работу за премируемый год, например, ушла в декрет в мае или сентябре, то согласно отработанному времени ей выплачивают премию. Некоторые работодатели в договоре указывают, что женщинам в декрете в обязательном порядке выдают тринадцатую заработную плату по итогам года. Другие исходят из сформированной прибыли и суммы, которой предполагается поощрить сотрудников. Бывает и так, что в один год декретчицам начисляют 13 заработную плату, а на другой нет.

Выплаты, которые полагаются работнику при сокращении, можно поделить на две категории:

- стандартные, на которые есть право у работника вне зависимости от основания увольнения;

- дополнительные, которые положены сотрудникам, увольняемым по сокращению. Сюда входит и заработок, сохраняемый на время трудоустройства. Рассмотрим подробнее каждую из категорий.

Стандартные выплаты

Независимо от основания увольнения, работнику положены заработная плата (включая компенсационные и стимулирующие выплаты) и денежная компенсация за неиспользованный отпуск, если остались неотгулянные дни ( ч. 4 ст. 84.1 , ч. 1 ст. 127 , ч. 1 ст. 140 ТК РФ ). Такая компенсация положена работникам за весь период работы. Позиция подтверждена в Письме Минтруда России от 25.01.2021 № 14-2/ООГ-521 .

Компенсация рассчитывается, как и при любом другом основании увольнения, исходя из среднего заработка.

О том, как рассчитать средний заработок, вы можете узнать из СПС КонсультантПлюс: Готовое решение: Как рассчитать средний заработок .

Количество дней рассчитывается исходя из отработанных месяцев работы по формуле: 2,33 дня за каждый месяц ( Письмо Роструда от 31.10.2008 № 5921-ТЗ ).

При увольнении по сокращению есть особенности расчёта количества дней неиспользованного отпуска. Сотрудникам, отработавшим от 5,5 месяца до 1 года, полагается компенсация отпуска за полный рабочий год ( п. 28 Правил об очередных и дополнительных отпусках ).

Однако существует и такая судебная практика, когда с работодателя взыскивали компенсацию за полный год, тогда как стаж сотрудника в конкретной организации составил несколько лет ( Бюллетень судебной практики Московского областного суда за IV квартал 2015 года , Апелляционное определение Иркутского областного суда от 12.11.2014 по делу № 33-9318/2014 ). Исходя из этого, если будет выплачена годовая компенсация, то это не является нарушением законодательства, поскольку положение сотрудника не ухудшилось.

Дополнительные выплаты

Работникам, уволенным по сокращению, полагаются дополнительные выплаты:

- выходное пособие;

- средний заработок на период трудоустройства.

Рассмотрим, как рассчитать такие выплаты и в какие сроки они производятся.

Выходное пособие

Выходное пособие выплачивается в день увольнения. Исключение ‒ сотрудники, принятые по срочному трудовому договору, действие которого не превышает двух месяцев. Однако, если выплаты предусмотрены локально-нормативными актами работодателя, коллективным или трудовым договором ( ч. 4 ст. 84.1 , ч. 1 ст. 140 , ч. 1 ст. 178 , ч. 1 ст. 318 , ч. 3 ст. 292 , ч. 3 ст. 296 ТК РФ ), их нужно произвести.

По существующему правилу выходное пособие, которое положено при сокращении, равняется среднему заработку сотрудника за первый месяц после увольнения. Расчёт суммы зависит от того, на каких условиях работал человек ( ч. 1 ст. 139 , ч. 1 ст. 178 , ч. 1 ст. 318 ТК РФ , п. п. 9 , 13 Постановления Правительства РФ от 24.12.2007 № 922 , Постановление Конституционного Суда РФ от 13.11.2019 № 34-П , Письмо Минтруда России от 11.03.2021 № 14-1/ООГ-2066 ).

Обычный режим работы: средний дневной заработок, умноженный на количество рабочих и нерабочих праздничных дней в первый месяц после увольнения.

Суммированный учёт рабочего времени: средний часовой заработок, умноженный на количество рабочих часов по графику работника в первый месяц после увольнения.

Если сотрудник занят на сезонных работах, то при сокращении ему выплачивается выходное пособие в размере двухнедельного среднего заработка ( ст. 296 ТК РФ ).

Обратите внимание: внутренние документы работодателя, трудовой или коллективный договор могут предусматривать повышенный размер выходного пособия ( ч. 8 ст. 178 ТК РФ ). Если этого нет, то в случае невыплаты может возникнуть трудовой спор.

В вопросе обязательных повышенных выплат есть судебная практика, но она неоднозначна.

Женщина была уволена по сокращению (п. 2 ч. 1 ст. 81). Работодатель произвёл все полагающиеся в этом случае выплаты. Но дополнительным соглашением к трудовому договору был предусмотрен повышенный размер выходного пособия – четыре должностных оклада. Работодатель дополнительную выплату не произвёл, сотрудница подала в суд. Однако решение было вынесено в пользу организации. Всё дело в том, что эта выплата не является обязательной – она никак не закреплена в локальных нормативно-правовых актах. Кроме того, такая компенсация предоставила бы сотруднице, проработавшей короткий срок, существенные преимущества перед другими членами коллектива.

Средний заработок на период трудоустройства

Средний месячный заработок на время трудоустройства выплачивается всем, кроме работников, принятых на срок менее двух месяцев. Это следует из ч. 2 , 3 ст. 178 , ч. 3 ст. 292 , ч. 2 , 3 ст. 318 ТК РФ .

Для тех, кто занят на сезонных работах, предусмотрена выплата – средний размер оплаты за две недели. Она является выходным пособием и выплачивается в последний день работы ( ст. 296 ТК РФ ).

Остальным работникам полагается средний заработок за три месяца. Если сотрудник трудился на Крайнем Севере или в приравненной к нему местности и увольняется с основного места работы, то ему выплачивается средний заработок и сохраняется на шесть месяцев.

При этом средний заработок за первый месяц после сокращения и является выходным пособием, дополнительные компенсации не требуются. Средний заработок за второй, третий и последующие месяцы (актуально только для работников Крайнего Севера) начисляется только в том случае, если человек в этот период не устроился на новую работу.

Второй месяц после сокращения

Средний заработок за второй месяц после сокращения выплачивается в том случае, если работник сам обратился за этой суммой. Он должен подать заявление в письменном виде не позднее 15 дней после того, как прошло два месяца с момента его увольнения ( ст. 178 ТК РФ ).

- паспорт;

- трудовую книжку (в случае её ведения) или сведения о трудовой деятельности.

Расчёт выплаты такой же, как и в случае с выходным пособием: учитываются рабочие и нерабочие праздничные дни за второй месяц после сокращения. Для сотрудников с суммированным учётом рабочего времени ‒ количество рабочих часов по графику во второй месяц после увольнения.

Оплата за полный месяц положена только в том случае, если человек не был трудоустроен весь этот период. Если в течение второго месяца после увольнения он нашёл новую работу, то средний заработок выплачивается только за те дни, когда он не был трудоустроен. Это следует из ч. 2 ст. 178 ТК РФ .

Срок выплаты – 15 календарных дней с момента обращения ( ч. 4 ст. 178 ТК РФ ).

Третий месяц после сокращения

Для того чтобы получить средний заработок за третий месяц после сокращения, помимо паспорта и трудовой книжки (сведений о трудовой деятельности), необходимо предъявить решение органа службы занятости.

Если работодатель не согласен с решением службы занятости, то его можно оспорить в соответствии с ч. 1 ст. 218 КАС РФ .

И здесь есть судебная практика, где решения принимались в пользу работодателя.

Работники организаций Крайнего Севера и приравненных к нему местностей

Особый порядок сохранения среднего заработка на период трудоустройства предусмотрен для работников организаций Крайнего Севера и приравненных к ним местностей.

Для таких работников средний заработок на основании письменного заявления выплачивается не только за второй, но и за третий месяц трудоустройства. Решение службы занятости необходимо для получения среднего заработка за четвёртый, пятый и шестой месяцы ( ч. 3, 4 ст. 318 ТК РФ ).

Совместители

Совместителю при сокращении средний заработок за второй и третий месяцы не выплачивается. Дело в том, что такой сотрудник уже трудоустроен, тогда как для получения выплат необходимо подтвердить отсутствие работы, а у этого человека оно есть ( ч. 2, 3 ст. 178 ТК РФ ).

Однако есть исключение. Если сотрудник, работающий по совместительству, на момент сокращения не имеет основного места работы. В таком случае выплаты, предусмотренные ч. 1 ‒ 3, 5 ст. 178 ТК РФ , производятся по общим правилам. Для того чтобы получить выплаты, человеку нужно подтвердить отсутствие работы в данный момент.

Женщина работала в должности ведущего бухгалтера и по совместительству трудилась бухгалтером по платным услугам. Должность, которую она занимала по совместительству, сократили, с основного места она уволилась по собственному желанию. После увольнения она обратилась к руководству за выплатой среднего месячного заработка на период трудоустройства. Работодатель отказал, сославшись на то, что с основной должности она была уволена по собственному желанию, а совместителям такая выплата не положена. Женщина обратилась в суд, который вынес решение в её пользу. Женщина не имела основного места работы, встала на учёт в центр занятости и представила работодателю все необходимые документы. Отказ в выплате признали неправомерным.

Пенсионеры

Увольнение пенсионеров происходит по общим правилам, однако в вопросах выплат среднемесячного заработка за третий месяц нетрудоустройства судебная практика неоднозначна.

С одной стороны, в ст. 178 ТК РФ указано, что такая выплата производится в исключительных случаях. Но такие сотрудники получают и пенсию, и поэтому нужны весомые обстоятельства, которые можно признать исключительными по смыслу положений ч. 2 ст. 178 ТК РФ . Такой позиции придерживались суды в Апелляционном определении Московского областного суда от 15.08.2016 по делу № 33-22262/2016 и в Апелляционном определении Московского областного суда от 03.10.2016 по делу № 33-27023/2016 .

Но существует и другая судебная практика. Например, Апелляционное определение Московского городского суда от 16.12.2020 по делу № 33-417144/2020, 2-3691/2020 . Сотрудницу пенсионного возраста уволили по сокращению, после этого она обратилась в службу занятости. Подходящих для неё вакансий не оказалось, устроиться на работу не удалось. Поэтому центр занятости выдал женщине решение о сохранении среднего заработка в течение трёх месяцев со дня увольнения. Работодатель не согласился с этим и обратился в суд, но его требования не были удовлетворены. Суд отметил, что положения ч. 2 ст. 178 ТК РФ в равной степени распространяются и на людей, достигших пенсионного возраста, и получающих выплаты, поскольку они наравне с остальными могут обращаться в службу занятости за содействием в трудоустройстве. Аналогичное мнение выражено в Письме Роструда от 28.12.2005 № 2191-6-2 .

Для того чтобы избежать трудовых споров, рекомендуем сохранять за такими работниками средний месячный заработок.

Единовременная компенсация

Руководство компании может заменить выплату среднемесячного заработка за второй и третий месяцы единовременной компенсацией, размер которой не может быть ниже двукратного среднемесячного заработка ( ч. 5, 8 ст. 178 ТК РФ ).

При этом в Трудовом кодексе не определён порядок и сроки выплаты такой компенсации. Работодатель самостоятельно может закрепить эти положения в локально-нормативном акте. Тем не менее есть рекомендация о том, чтобы выплачивать такую компенсацию не позже срока, действующего для выплаты за третий месяц после увольнения ( ч. 3 ‒ 5 ст. 178 ТК РФ ).

При этом единовременная компенсация – это право, а не обязанность работодателя.

Если работник получил эту выплату, то другие ему не положены даже в том случае, если он принесёт работодателю заявление и решение службы занятости. Позиция подтверждена судебной практикой. Например, Апелляционное определение Московского городского суда от 24.03.2015 по делу № 33-6859/2015 .

Сотрудник был уволен по сокращению. В коллективном договоре было прописано, что в этом случае работник получает все предусмотренные локальными нормативными актами вознаграждения в размерах, пропорционально отработанному времени, а также выходное пособие в соответствии со ст. 178 ТК РФ ‒ не менее трёхкратного среднемесячного заработка. Работодатель выплатил все суммы в соответствии с требованиями трудового законодательства. Однако сотрудник запросил выплаты за второй и третий месяцы, но ему было отказано. Причём работодатель в письменном виде объяснил, что все положенные выплаты были произведены при увольнении. Мужчина обратился в суд, но решение было принято не в его сторону. Все выплаты были включены в выходное пособие, их порядок закреплён в коллективном договоре. Кроме того, положения коллективного договора улучшают положения работника по сравнению с действующим законодательством, поскольку гарантировано не менее трёхкратного среднего месячного заработка в день увольнения.

Процедура сокращения работников имеет множество нюансов. Споры могут возникать не только из-за выплат, но из-за самого процесса, например при определении того, какие сотрудники имеют преимущественное право сохранить за собой рабочее место.

Избежать ошибок в кадровых перестановках, а также в приёме и увольнении сотрудников поможет СПС КонсультантПлюс.

Вопрос

Работник был уволен по сокращению. Работодатель произвёл все необходимые выплаты, включая выходное пособие. Но человек обратился в суд и был восстановлен в должности.

Можно ли учесть выплаченное выходное пособие при определении суммы, подлежащей выплате за период вынужденного прогула?

Ответ

Да. Выплаченное выходное пособие засчитывается при взыскании среднего заработка за вынужденный прогул, если увольнение признано незаконным. Это следует из п. 62 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2.

Обратите внимание, компенсация вынужденного прогула не подлежит уменьшению на суммы заработной платы, полученной у другого работодателя, независимо от того, трудился у него сотрудник на день увольнения или нет, пособия по временной нетрудоспособности, выплаченные истцу в пределах срока оплачиваемого прогула, а также пособия по безработице, которое он получал в период вынужденного прогула.

Читайте также:

- Какие документы нужны для оформления на работу в сбербанк

- Положен ли отпуск при рождении ребенка для отца

- Права и обязанности эксперта и руководителя экспертного учреждения контрольная работа

- Люди какой профессии используют химическую энергию выделяющуюся во время взрыва

- Дают ли академ отпуск с долгами