Почему в 1с не начисляется больничный за счет работодателя

Обновлено: 30.04.2024

Больничный за счет работодателя — часть пособия по временной нетрудоспособности, которую организация выплачивает из собственных средств.

Продолжительность больничного за счет работодателя

Стандартное пособие по временной нетрудоспособности, начисляемое в случае болезни работника, состоит из двух частей:

- первые 3 дня больничного за счет работодателя включаются в затраты компании;

- оставшаяся часть выплачивается за счет средств ФСС.

В некоторых случаях работодатель ничего не оплачивает:

- уход за ребенком или другим членом семьи;

- выплаты при нахождении на карантине;

- протезирование в стационарных условиях по медицинским показаниям;

- оплата периода реабилитации в санаторно-курортных учреждениях.

Как организации рассчитать сумму к выплате

Для расчета пособия принимаются данные о среднем заработке за 2 предыдущих года, или 730 календарных дней, независимо от того, сколько дней было в этих годах — 730 или 731.

В расчете участвуют все виды трудовых доходов, с которых были начислены страховые взносы в ФСС: заработная плата, премии, отпускные и компенсации за неиспользованные отпуска. Эти данные содержатся в карточке учета страховых взносов.

Если сотрудник в предшествующие периоду нетрудоспособности 2 года работал в другой организации, то для оплаты больничного листа за счет средств работодателя и ФСС принимается доход из справки, которую выдает работодатель при увольнении. Форма утверждена приказом Минтруда №182н от 30.04.2013 (в ред. приказов Минтруда №648н от 15.11.2016 и №1н от 09.01.2017).

Доход, облагаемый страховыми взносами, делится на 730 дней. Результат вычисления — это сумма среднедневного заработка, которую следует умножить на количество дней болезни. В зависимости от стажа оплате подлежат:

- 60% среднедневного заработка при стаже до 5 лет;

- 80% — от 5 до 8 лет;

- 100% — свыше 8 лет.

Первые три дня больничного за счет работодателя начисляются на счет учета затрат, оставшаяся часть уменьшает страховые взносы работодателя в ФСС. Выплачивается пособие общей суммой, за вычетом НДФЛ.

Эксперты КонсультантПлюс разобрали, как учитывать пособие по временной нетрудоспособности в бухгалтерском учете. Используйте эти инструкции бесплатно.

Пример расчета

Сотрудник Иванов И. И. болел с 1 по 10 октября (10 календарных дней). 11 октября он приступил к работе и представил в бухгалтерию больничный лист. Трудовой стаж сотрудника составляет 7 лет.

В 2019 Иванов работал в той же организации, следовательно, сумму заработка возьмут из карточки учета страховых взносов — 228 000 руб. В 2018 он трудился в другой компании и представил справку для расчета пособий. Заработок за 2018 год составил 216 000 руб.

Среднедневной заработок рассчитывается так: (228000+216000)/730*80%=486,57 руб.

Бухгалтер проведет начисление больничного за счет работодателя: 486,57*3=1459,71 руб.

За счет средств ФСС начислено: 486,57*7=3405,99 руб.

Общая сумма пособия: 486,57*10=4865,70 руб.

Удерживаем НДФЛ (13%): 633 руб.

Сумма к оплате составит: 4865,70-633=4232,70 руб.

Когда выплачивать деньги

Выплаты по больничному листу начисляются работодателем в срок до 10 дней после получения документа бухгалтерией. Оплата производится в ближайшую дату выплаты зарплаты из кассы или на банковскую карту сотрудника.

Ежемесячно отчисляя взносы в ФСС, организация страхует своих сотрудников на случай временной нетрудоспособности. Есть и другие случаи, когда сотрудники получают оплату пособий и отпусков из средств ФСС.

Так, в регионах, участвующих в пилотном проекте, пособия назначают, исчисляют и выплачивают напрямую работникам не организации, а региональные отделения ФСС РФ. С 1 июля 2017 г. в Пилотном проекте ФСС участвуют больше 30 регионов страны.

Например, Ростовская область перешла на пилотный проект, т.е. прямые выплаты ФСС, с 1 июля 2015 г.

Страховой стаж

Расчет пособия не меньше МРОТ

На расчет пособия влияют следующие показатели:

С 1 июля 2017 г. МРОТ составляет 7800 руб.

Выплачивать пособие должны не меньше, чем исчислено из МРОТ. Исходя из МРОТ полагается выплата, если в предыдущие два года у сотрудника не было заработка (отсутствует заработок), облагаемого страховыми взносами или он был меньше МРОТ. При этом основания для перерасчета отчетных периодов нет.

Как рассчитать средний заработок в 2017 году? Берется заработок за 2015 и 2016 гг. (ограниченный предельной величиной базы), суммируется и делится на 730.

Если расчет будет по МРОТ, то (7800*24)/730 =256,44 – среднедневной заработок.

Пример.

Рассмотрим ситуацию расчета пособия, если нет справок с других мест работ.

Если стаж больше 8 лет, то среднедневной заработок умножаем на 100% и получаем 256,44 руб. в день.

Если стаж работы от полгода до 5 лет, то среднедневной заработок умножается на 60% и составляет 153,86 руб. в день.

Если стаж работы больше 8 лет и работает на ½ ставки, то в начислении доля учитывается, и средний дневной заработок составит: 256,44*0,5* 100% = 128,22 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы больше 8 лет и работает на полную ставку, средний дневной заработок составит: 256,44*100%*1.2 = 307,73 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы от полгода до 5 лет и работает на на ½ ставки, средний дневной заработок составит: 256,44*0,5*60%*1.2 = 92,32 руб.

Пример.

Рассмотрим ситуацию расчета пособия, если справки предоставили.

Расчет пособия, ограниченного МРОТ

Пособие не может быть исчислено больше МРОТ, если:

- стаж сотрудника меньше 6 месяцев;

- сотрудник нарушил режим, и это отмечено в больничном;

- сотрудник без уважительной причины не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Если стаж меньше 6 месяцев и есть заработок от страхователя, например, 500 000 руб., максимальный размер пособия будет составлять 7800/кол-во дней в месяце.

Если стаж меньше 6 месяцев, нет справок от страхователей и работает на ½ ставки, то среднедневной заработок составит 256,44*0,5*60%=76,93 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей, и сотрудник работает в области, применяющих районный коэффициент (например, 1,2), то средний заработок в день будет 256,44*0,5*60%*1.2= 92,32 руб. При этом ограничение пособия будет тоже увеличено на районный коэффициент.

Оформление больничного листа

Пример.

Причина нетрудоспособности – заболевание или травма на производстве.

Внешний совместитель вправе получить больничный по каждому месту работы, если в двух предшествующих годах он работает у тех же работодателей. Соответственно назначается и выплачивается пособие по каждому месту работы. Если сотрудник на момент страхового случая работал у разных работодателей – пособие начисляется и выплачивается в одном из мест работы по выбору сотрудника, при этом при расчете среднего заработка, доходы учитываются со всех мест работ за предшествующие два года, работник должен предоставить справки от другого работодателя.

Пример.

Причина нетрудоспособности – уход за больным членом семьи.

Расчет больничного зависит от возраста заболевшего, за которым нужен уход, и от степени родства. При уходе за ребенком (дети до 18 лет – для некоторых случаев болезни) и за взрослым разные способы расчета. Это пособие будет полностью за счет ФСС с первого дня нетрудоспособности.

При амбулаторном лечении ребенка расчет больничного будет за первые 10 дней в зависимости от стажа, последующие дни – 50% среднего заработка. При стационарном лечении – в зависимости от страхового стажа. При амбулаторном лечении за взрослым членом семье – все пособие в зависимости от стажа.

Пример.

Уход за ребенком – амбулаторно.

Пример.

Уход за ребенком – стационарно и амбулаторно.

Другие случаи ухода за больными членами семьи

Уход за взрослым членом семьи – не более 7 дней по каждому случаю, не больше 30 дней в год.

Другие причины нетрудоспособности

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наконец, тройка доросла до того момента, когда я смело рекомендую всем бухгалтерам делать начисление пособия по временной нетрудоспособности (больничного) не по старинке (отдельным видом начисления), а специально созданным для этих целей документом "Больничный лист".

Это позволяет автоматизировать расчёт среднего заработка для дальнейших отпусков и больничных, а также в некотором роде приближает 1С:Бухгалтерию 8.3 к 1С зарплате и кадрам. Но обо всё по порядку.

Из этой же серии:

Постановка задачи

30 декабря 2013 года она почувствовала недомогание и вызвала врача. Он ее осмотрел и открыл ей больничный лист 30 декабря 2013 года.

9 января 2014 года сотрудница принесла в бухгалтерию закрытый больничный лист.

Сумма выплат за время работы в компании, учитываемых при расчете пособия, составила:

— 2013 год — 564000 руб.;

— 2012 год — 504 000 руб.;

— 2011 год — 456 000 руб.

Сделаем расчёт суммы пособия по временной нетрудоспособности Сидоровой А.В. сначала на листочке, а затем в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Расчёт на листочке

Пособие по временной нетрудоспособности будет выплачено работнице за 10 календарных дней. Два из них — в 2013 году, восемь — в 2014-м.

В расчетный период попадут 2011 и 2012 годы. Сумма учитываемых выплат составит 960 000 руб. (456 000 руб. + 504 000 руб.). Величина учитываемых выплат за каждый год расчетного периода не превышает предельной величины облагаемой базы, устанавливаемой на каждый год расчетного периода.

Средний дневной заработок составит 1315,07 руб. (960 000 руб. : 730 календ. дн.)

Сумма дневного пособия равна 789,04 руб. (1315,07 руб. * 0,6), где 0,6 — коэффициент корректировки в зависимости от продолжительности страхового стажа (60%).

Сумма исчисленного пособия по временной нетрудоспособности с 30 декабря 2013 года по 8 января 2014-го равна 7890,4 руб. (789,04 руб. * 10 календ. дн.).

Расчёт в программе

Итак, у нас есть база, в которой сотруднице начислялся указанных доход документами заработная плата.

Сделаем расчёт больничного.

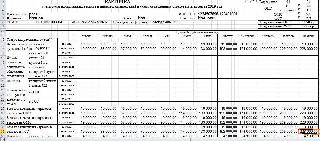

Для этого зайдём в раздел "Зарплата и кадры" и выберем пункт "Все начисления" ( у вас другое меню? ):

Здесь пока присутствуют лишь начисления заработной платы за прошлые периоды. Создадим документ "Больничный лист":

Внимание! Если у вас в выпавшем списке нет больничного листа и отпуска, то вам сюда.

Заполним документ в соответствии с рисунком ниже:

Мы заполнили месяц (начисление больничного делается в январе), выбрали сотрудника, указали причину нетрудоспособности (заболевание), указали период болезни и процент оплаты, исходя из стажа работы сотрудницы.

Программа совершенно верно рассчитала нам средний заработок и сумму больничного, а также разделила эту сумму за счёт работодателя и за счёт ФСС. Отлично!

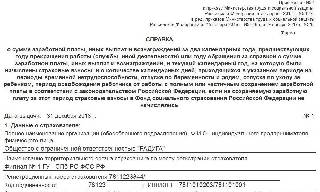

Зайдём в расчёт среднего заработка (кнопка "Изменить" рядом с рассчитанным средним заработком). Откроется окно ввода данных для расчёта среднего заработка:

В нём представлен доход сотрудницы за предыдущие 2 года и рассчитанный средний заработок.

Нажмём на знак вопроса рядом с суммой среднего заработка, чтобы увидеть сам расчёт более детально. Как видим, программа даже делает сравнение среднего заработка с МРОТ:

Закроем окно ввода данных для расчёта среднего заработка по кнопке "ОК" и вернёмся в открытый документ "Больничный лист". Найдём и нажмём кнопку "Расчет среднего заработка":

Перед нами откроется справка расчёт среднего заработка сотрудницы:

Наконец, проведём документ "Больничный лист" по кнопке "Провести и закрыть" и увидим, что он начислил больничный, но не начислил НДФЛ.

Всё правильно. НДФЛ будет начислен итоговым документом начисление зарплаты, который мы сделаем последним и в который попадёт и начисленный нами больничный.

Создаём документ начисление зарплаты за январь и жмём кнопку "Заполнить":

Видим, что период больничного учтён при расчёте отработанных дней и часов. Сумма больничного попала в начисления этого месяца. На эту сумму (как и на общую зарплату) начислен НДФЛ. Замечательно!

Расчётный листок будет таким:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Порядок расчета больничного листа в Бухгалтерии ред.3.0 зависит от количества сотрудников в организации и базе. Для автоматического расчета в программе стоит ограничение в размере 60 сотрудников, если их число больше, то рекомендуется использовать отдельную программу Зарплата и управление персоналом ред. 3.1.

Рассмотрим, как в программе произвести автоматический расчет больничного листа и вручную.

1.Ручной расчет больничного листа.

Для Расчета пособия необходимо произвести следующее:

1.Настроить виды начисления

Заходим в раздел Зарплата и кадры – Настройка зарплаты – Расчет зарплаты – Начисления.

Для расчета налога на прибыль по статье 255 больничный за счет работодателя - учитывается в расходах на оплату труда пп.48.1 ст.264 НК РФ, за счет ФСС – не включается в расходы по оплате труда.

2. Рассчитать больничный лист

При расчете больничного листа сравнивается несколько показателей:

1. Расчёт среднего заработка

Средний заработок = Заработок за расчетные годы/730

Заработок за расчетные годы = Доход 2018 года+ Доход 2019 года

При расчете дохода за год не забываем про ограничение предельной величиной, каждый год она разная.

2018 г. – 815000 рублей

В нашем примере превышения нет, поэтому заработок равен 560000р.+450000р=1010000р

Средний заработок = 1010000/730=1383,56 рублей

2. Минимальный среднедневной заработок из МРОТ

Минимальный среднедневной заработок из МРОТ= (МРОТ*24/730 дней).

На день наступления больничного МРОТ = 12130 рублей, получаем 12130*24/730=398,79 рублей.

Сравниваем полученные показатели, видим, что данный показатель меньше фактического среднего заработка. Поэтому для расчета пособия будет использован средний заработок сотрудника 1383,53 рубля.

Т.к. стаж составляет 12 лет, то пособие будет выплачено в размере 100% от среднего заработка.

3. Минимальный размер дневного пособия

С 01.04.2020 года были приняты новые правила ( № 104-ФЗ от 01.04.2020), если пособие по больничному за полный месяц не может быть меньше МРОТ, иначе больничный рассчитывается в сумме, начисленной исходя из МРОТ, в расчете за полный календарный месяц. МРОТ берется с учетом районного коэффициента. Для неполного рабочего времени МРОТ учитывается пропорционально. Эти правила установлены с 01.04.2020 года по 31.12.2020 года для больничных с кодами: 01, 02, 03, 06, 09, 10, 11, 12, 13, 14, 15.

Минимальный размер дневного пособия = МРОТ*Долю неполного рабочего времени*Районный коэффициент /Количество дней в месяце.

Дневное пособие = 12130*1*1,15/30=646,98 руб.

Мы рассчитали три показателя, которые должны сравниваться при расчете пособия с 01.04.2020 и браться наибольший из них.

В нашем примере это Средний заработок = 1383,56 рублей

Сотрудник всего болел 12 дней, три из них за счет работодателя и 9 за счет ФСС.

Сумма за счет работодателя 1383,56*3 = 4150,68 рублей

Сумма за счет ФСС 1383,56*9 =12452,04 рублей.

3. Отразить больничный в программе.

По ссылке начислено проверяем суммы и в поле Дата выплаты ставим планируемую дату выплаты больничного.

Проверяем в колонке НДФЛ сумму исчисленного налога.

4.Сделать запись для отражения больничного листа в отчетности.

Заходим: Зарплата и кадры – Операция учета взносов, добавляем новый документ.

Сохраняем внесенные данные.

2. Автоматический расчет.

Заполняем поля Дата документа, организация, Сотрудник, номер больничного листа.

Если больничный первичный, то ставим переключатель первичный больничный, если является продолжение, то ставим продолжение и по ссылке выбираем первичный больничный.

Указываем причину - (01, 02, 10, 11) Заболевание или травма. Поле период 02.04.2020.-13.04.2020

Больничный будет рассчитан исходя из данных, внесенных в базу и стажа сотрудника.

Если было нарушение режима, то отмечаем это.

Также указываем для расчёта стаж.

При расчете программа будет использовать алгоритм, который мы рассмотрели ранее при ручном вводе больничного.

В отчетность данные попадут автоматически, никаких дополнительных документов создавать не надо.

Консультацию для Вас составила специалист нашей Линии консультаций.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Проводки по больничному листу зависят от многих факторов, например, от того, из какого источника начисляется пособие, какой вид деятельности ведет предприятие, в каком регионе находится и т. д. В статье рассмотрены возможные варианты отражения начисления, оплаты и возмещения больничного в бухгалтерском учете.

Начисление больничного за счет работодателя с 2021 года

Проводки по больничному листу за счет работодателя зависят от того, на какой затратный счет начисляется заработная плата заболевшего сотрудника. По сути, операция по начислению пособия за счет предприятия не отличается от начисления его обычной зарплаты:

Дт 20, 23, 25, 26, 29, 44, 91 Кт 70.

Важные особенности имеет не только составление проводок по больничному, но и сам расчет пособия. И о нем подробно рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

ВНИМАНИЕ! С 2021 года все регионы подключились к пилотному проекту ФСС. Это значит, что работодателю нужно оплачивать только пособия за первые 3 дня нетрудосособности, остальные дни Фонд оплачивает напрямую сотруднику. Следовательно, страхователи в бухучете фиксируют только ту часть пособия, которая выплачивается за счет собственных средств, т. е. за первые 3 дня болезни.

Рассмотрим проводки, которые использовались работодателями при зачетной системе до конца 2020 года

Начисление больничного за счет ФСС до 2021 года

Проводки по начислению больничного листа за счет соцстраха зависели от того, было ли заболевание связано с производственной травмой или нет. Для отражения расчетов по соцстрахованию в связи с нетрудоспособностью или материнством и расчетов по соцстрахованию от производственных травм открывались отдельные субсчета к счету 69.

Начиная с четвертого дня больничного листа, при обычных заболеваниях выплата осуществляется за счет средств соцстраха. Начисление этой части пособия отражалось операцией:

Дт соответствующего субсчета к счету 69 Кт 70.

Такой же проводкой начислялась оплата всей продолжительности декретного больничного.

Начисление больничного в связи с производственной травмой отражалось проводкой:

Дт субсчета к счету 69 для расчетов по соцстрахованию от несчастных случаев Кт 70

Возмещение больничного соцстрахом производилось только на расчетный счет предприятия, независимо от того, как выплачивалось пособие сотруднику. Получение пособия от соцстраха отражалось проводкой Дт 51 Кт 69. По кредиту используется соответствующий субсчет.

Проводки по перечислению пособия по болезни: выплата из кассы, с расчетного счета с 2021 года

Прежде чем делать перечисление по больничному листу, необходимо с общей суммы начисленного пособия удержать НДФЛ. Данная операция отражается так же, как и при удержании налога с обычной зарплаты:

ВНИМАНИЕ! Работодатель удерживавет НДФЛ только со средств, оплаченных им за первые 3 дня болезни работника. Что касается выплат, перечисляемых ФСС напрямую работику, то ФСС является налоговым агентом и самостоятельно удерживает НДФЛ из средств сотрудника.

Перечислить пособие необходимо вместе с ближайшей зарплатой. Это прописано в п. 8 ст. 13 закона 255-ФЗ. Выплата пособия отражается аналогично операциям по выплате заработной платы:

- Дт 70 Кт 50 при выплате наличными;

- Дт 70 Кт 51 при выплате с расчетного счета.

Возмещение больничного соцстрахом производится только на расчетный счет предприятия, независимо от того, как выплачивалось пособие сотруднику. Получение пособия от соцстраха отразится проводкой Дт 51 Кт 69. По кредиту будет использован соответствующий субсчет.

С 2021 года к пилотному проекту присоединились все регионы страны. А с 2022 года порядок будет закрелен законодательно.

Что нужно делать работодателю для правильного расчета и выплаты пособий в 2021 году, узнайте в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Большинство проводок по начислению и выплате больничного не отличаются от зарплатных. Начисление части пособия за счет средств соцстраха до конца 2020 года отражалось на соответствующих субсчетах 69 счета. Работодатели с 2021 года пособие за счет ФСС в бухучете не отображают.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также:

- Широкое и оперативное ознакомление воспитанников с общественной и трудовой жизнью людей это принцип

- Платежка ндфл с компенсации за неиспользованный отпуск при увольнении 2020

- Кто имеет право на приостановку работ в случае возникновения риска

- Какие профессии востребованы в чехии

- Какие документы необходимы педагогу для работы с детьми овз