Перерасчет зарплаты в январе за декабрь 2 ндфл

Обновлено: 16.05.2024

Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс – 25-го числа текущего месяца, а окончательный расчет – 10-го числа следующего месяца. В 2022 году 10 января – рабочий день, поэтому в этот день будет произведен окончательный расчет с сотрудниками за декабрь. Как отразить эту выплату в расчете 6-НДФЛ, в том числе в справке о доходах физического лица (приложение № 1 к расчету 6-НДФЛ)?

На текущий момент действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок). С 1 января 2022 г. в указанный Порядок внесены изменения приказом ФНС России от 28.09.2021 № ЕД-7-11/845@. Отчетность по форме 6-НДФЛ за 2021 год необходимо сдавать с учетом указанных изменений.

В соответствии с новыми правилами в Разделе 1 расчета 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

В соответствии с п. 3.2 Порядком в разделе 1 расчета 6-НДФЛ указывается:

- в строке 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в строке 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка в ред., действующей с 1 января 2022 года).

В Разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.2 Порядка):

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 – сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

НДФЛ с заработной платы необходимо исчислить на дату получения дохода (п. 3 ст. 226 НК РФ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня (п. 4, 6 ст. 226 НК РФ).

При выплате зарплаты за декабрь 2021 года 10 января 2022 года НДФЛ должен быть удержан именно в январе, а перечислен в бюджет не позднее 11 января 2022 года. Таким образом, НДФЛ с зарплаты за декабрь будет удержан в 1-м квартале 2022 года и с учетом положения п. 3.1 Порядка должен быть отражен в 1 разделе расчета 6-НДФЛ за 1-й квартал 2022 года. Аналогично (с учетом положения п.п. 4.1 и 4.3 Порядка) НДФЛ, удержанный в январе с декабрьской зарплаты, должен отражаться по строке 160 раздела 2 расчета 6-НДФЛ за 1-й квартал 2022 года.

Но поскольку в январе 2022 года выплачивается зарплата за декабрь 2021 года, то датой получения дохода будет 31.12.2021, следовательно, исчисленным с зарплаты за декабрь НДФЛ будет именно 31.12.2021. Таким образом, по строке 140 раздела 2 расчета 6-НДФЛ НДФЛ с зарплаты за декабрь необходимо показать в расчете 6-НДФЛ за 2021 год. Налог нельзя исчислить с дохода, который не был начислен, поэтому и по строкам 110 и 112 раздела 2 расчета 6-НДФЛ за 2021 год необходимо показать заработную плату за декабрь.

Напомним, что ФНС России предлагает не отражать в разделе 2 расчета 6-НДФЛ зарплату, начисленную, но не выплаченную на дату представления расчета (см. письма от 13.09.2021 № БС-4-11/12938@, от 06.10.2021 № БС-4-11/14126@).

С учетом этого в расчете 6-НДФЛ за 2021 год заработная плата за декабрь, выплаченная в январе, и НДФЛ с нее отражаются следующим образом:

- в разделе 1 сумма НДФЛ с зарплаты за декабрь не отражается (поскольку налог в текущем отчетном периоде не удержан)

- в разделе 2:

- по строке 110 – общая сумма дохода, начисленная с начала года, включая зарплату за декабрь;

- 112 – сумма зарплаты, начисленная с начала года, включая зарплату за декабрь;

- 140 – исчисленная сумма НДФЛ (в том числе с зарплаты за декабрь).

В расчете 6-НДФЛ за 1-й квартал 2022 года удержанный НДФЛ с зарплаты за декабрь, выплаченной в январе, отражается следующим образом:

- в разделе 1 по строкам:

- 021 – 11.01.2022;

- 022 – НДФЛ с зарплаты за декабрь;

Что касается справки о доходах (приложение № 1 к расчету 6-НДФЛ), то зарплату за декабрь 2021 года следует отразить в справке в составе расчета 6-НДФЛ за 2021 год (см. письма ФНС России от 09.08.2021 № СД-19-11/283@, от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@ и № ЕД-4-3/1698@, от 12.01.2012 № ЕД-4-3/74, от 27.01.2017 № БС-4-11/1373@).

Перерасчет зарплаты за прошлый период — это коррекция заработка работника в случае изменения условий оплаты труда или обнаружении счетной ошибки. Пересчитать выплаты можно только в определенных ситуациях.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

![]()

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

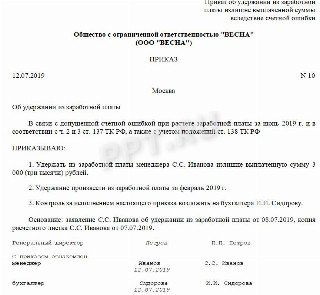

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

![]()

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

![]()

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы ( статья ТК РФ № 137 ) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

Ошибка в расчетах

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем.

Письменное согласие работника на удержание из заработка.

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ.

Допускается оформить распоряжение об исполнении судебного решения.

Изменение условий оплаты труда

Приказ об изменении оплаты.

Дополнительное соглашение к трудовому договору.

Положение по оплате труда при изменении СОТ.

Уведомления работников об изменении оплаты (при уменьшении выплат).

Новое штатное расписание (при сокращении ставок).

Тарификационные списки и тарификации.

Приказ руководителя об увеличении МРОТ.

Дополнительное соглашение к трудовому договору.

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Мы заранее начислили и выплатили сотруднику всю зарплату за декабрь 2016 года. Но в декабре он болел, а после праздников — в январе 2017 года — предоставил больничный лист за декабрь. Перерасчет зарплаты за декабрь при начислении больничного сделали в январе (больничный уменьшили на сумму излишне выплаченной зарплаты). Нужно ли сейчас корректировать отчеты по страховым взносам, 6-НДФЛ и 2-НДФЛ за 2016 год?

Ответ:

Корректировать отчеты по страховым взносам, 6-НДФЛ и 2-НДФЛ за 2016 год в данной ситуации не нужно.

2-НДФЛ

В справке 2-НДФЛ суммы доходов показываются в том месяце, в котором доход считается фактически полученным. Датой фактического получения доходов в виде зарплаты считается последнее число месяца, за который она начислена. То есть зарплату за декабрь 2016 года нужно отражать в справке 2-НДФЛ за 2016-й в составе доходов за декабрь.

При этом объектом налогообложения считаются полученные доходы (ст. 209 НК РФ). Таким образом, каких-либо перерасчетов по НДФЛ за 2016 год производить не нужно, как не нужно представлять в налоговый орган и измененную справку по ф. 2-НДФЛ за 2016 год. Поскольку перерасчеты с работником произведены в 2017 году (то есть в другом налоговом периоде), они будут учитываться при формировании налоговой базы по НДФЛ 2017 года.

Иными словами, если работнику в 2016-м начислено и выплачено больше, чем должно было быть начислено и выплачено, а перерасчет (удержание излишне выплаченных сумм) произведен в 2017 году, НДФЛ за 2016 год перерасчету не подлежит, справку по форме № 2-НДФЛ за 2016 год изменять не нужно.

6-НДФЛ

Пособия по больничным показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включайте (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Раздел 1 расчета по ф. 6-НДФЛ составляется нарастающим итогом за I квартал, полугодие, 9 месяцев и год (далее — период представления).

В разделе 2 расчета по ф. 6-НДФЛ за соответствующий период представления отражаются те операции, которые произведены за последние 3 месяца этого периода.

Согласно пункту 1.1 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по ф. 6-НДФЛ, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ (далее — Порядок заполнения и представления расчета по ф. 6-НДФЛ), расчет по ф. 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В разделе 1 расчета по ф. 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. В частности, по строке 020 раздела указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода (п. 3.1, 3.3 Порядка заполнения и представления расчета по ф. 6-НДФЛ).

В соответствии с пп. 1 п. 1 ст. 223 НК РФ датой фактического получения дохода в виде пособия по временной нетрудоспособности считается день выплаты дохода, в том числе дата перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, поскольку доход в виде пособия по временной нетрудоспособности в соответствии с пп. 1 п. 1 ст. 223 НК РФ считается полученным в день его выплаты (перечисления на счет налогоплательщика), то по строке 020 раздела 1 расчета по ф. 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по ф. 6-НДФЛ за I квартал 2017 года данная операция отражается следующим образом:

- в строках 100 и 110 — дата выплаты;

- в строке 120 — последний день месяца, в котором выплачены пособия. Если это выходной, укажите первый рабочий день следующего месяца (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, письмо ФНС РФ от 16.05.2016 № БС-4-11/8568@);

- в строке 130 — пособия вместе с НДФЛ;

- в строке 140 — удержанный с пособий налог.

Страховые взносы

Что касается ф. РСВ-1 ПФР, то ее представление за расчетный период 2016 года, в том числе уточненной формы, происходит в соответствии с правилами Федерального закона от 24.07.2009 № 212-ФЗ. Это следует из ст. 23 Федерального закона от 03.07.2016 № 250-ФЗ.

Согласно ст. 11 Закона № 250-ФЗ дата осуществления выплат и иных вознаграждений в целях исчисления страховых взносов определяется как день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения) — для выплат и иных вознаграждений, начисленных плательщиками страховых взносов.

В связи с этим стоит упомянуть о письме Минздравсоцразвития РФ от 28.05.2010 № 1376-19. В нем сказано, что обнаружение в текущем отчетном (расчетном) периоде необходимости удержать с работников выплаты, которые были излишне начислены им в прошлых отчетных (расчетных) периодах, либо, наоборот, доначислить выплаты за прошлые отчетные (расчетные) периоды не является обнаружением ошибки в исчислении базы для начисления страховых взносов, поскольку в каждом из указанных периодов (прошлом и текущем) база для начисления страховых взносов определялась как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в том периоде.

Следовательно, как указали чиновники, вносить изменения в расчет по начисленным и уплаченным страховым взносам за прошлые периоды в рассматриваемых ситуациях не требуется.

В октябре прошлого года вышло в свет Письмо ФНС о порядке заполнения справок 2-НДФЛ, которое озадачило многих бухгалтеров. В нем речь идет о ситуации, когда организация выплачивает зарплату с большой задержкой, а именно зарплата за декабрь 2012 г. была выплачена в апреле 2013 г. Так вот, ФНС разъяснила, что в справке 2-НДФЛ доходы отражаются в тех месяцах налогового периода, в которых эти доходы фактически выплачены. И в рассматриваемой ситуации начисленную зарплату за декабрь 2012 г., фактически выплаченную в апреле 2013 г., надо учитывать как доходы 2013 г.

Однако ранее ФНС говорила, что выплаченную в январе зарплату за декабрь прошлого года надо учитывать как доходы прошлого года . Что же получается: позиция налогового ведомства изменилась?

За комментариями мы обратились в Минфин и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ НИКОЛАЙ НИКОЛАЕВИЧ - советник государственной гражданской службы РФ 1 класса

"Во-первых, в Письме ФНС от 07.10.2013 N БС-4-11/17931@ изложена позиция, которая относится к конкретной ситуации. Во-вторых, в нем немного некорректно сформулирован ответ. Так, по нормам ТК работодатель выплачивает зарплату не реже чем каждые полмесяца - в день, установленный трудовым договором (правилами внутреннего трудового распорядка, коллективным договором) . То есть работодатель не вправе нарушать требования ТК РФ в отношении сроков выплаты зарплаты. Но если такое происходит, то возникает задолженность по оплате труда.

По НК датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности .

Ситуации, подобные рассматриваемой, возникают потому, что имеется установленный НК РФ разрыв между сроком исчисления налога в одном месяце, например в декабре, и его удержанием и перечислением в другом месяце, например в январе следующего года. Причем в течение года происходит то же самое: налог исчисляется, например, в январе, а удерживается и перечисляется в феврале. И это нормальная ситуация. Ведь организации исчисляют суммы НДФЛ нарастающим итогом с начала года по итогам каждого месяца применительно ко всем начисленным работнику за данный период доходам, в отношении которых применяется ставка 13%, с зачетом суммы НДФЛ, удержанной в предыдущие месяцы текущего года .

Таким образом, если начисленная за декабрь зарплата выплачена работникам в январе следующего года (например, зарплата выплачивается 5-го числа каждого месяца), то в разд. 3 справки 2-НДФЛ организация должна отразить все доходы, начисленные работнику за выполнение трудовых обязанностей, в том числе и доходы за декабрь, выплаченные в январе следующего года. При этом в пп. 5.4 "Сумма налога удержанная" и 5.5 "Сумма налога перечисленная" справки 2-НДФЛ указывается сумма налога, перечисленного за налоговый период, включая и сумму НДФЛ, перечисленного в январе за декабрь. Это сделано, чтобы не разрывать сведения в справке 2-НДФЛ о суммах доходов и налога одного календарного года.

Однако в ситуации, когда работодатель выплачивает задолженность по зарплате, например, за декабрь текущего года в апреле следующего, такую задолженность, по моему мнению, следует отражать в доходах апреля следующего года".

Что ж, позиция ясна, но здесь возникает другой вопрос: в какой момент задолженность по зарплате за прошлый год должна быть погашена, чтобы зарплата попала в справку 2-НДФЛ, как и положено, в месяце ее начисления, а не в месяце выплаты работнику. Логично за точку отсчета принять день представления организацией справок 2-НДФЛ в свою ИФНС. И если на этот момент зарплата за прошлый год работнику выплачена и НДФЛ с нее удержан и перечислен в бюджет, то ее надо отражать как доходы 2013 г., а не 2014 г. Ведь на день представления справок 2-НДФЛ задолженности по зарплате и НДФЛ у организации нет. В справке суммы НДФЛ исчисленного, удержанного и перечисленного (пп. 5.3, 5.4, 5.5 справки) будут равны.

Примечание. Это удобнее и для работников, претендующих на какие-либо вычеты по НДФЛ (на приобретение жилья, на обучение, лечение). Представив такую справку 2-НДФЛ, работник получит вычеты в правильной сумме (с учетом декабрьской зарплаты) и вернет всю сумму НДФЛ за год (с учетом декабрьского НДФЛ).

А вот если на момент представления справок 2-НДФЛ имеется задолженность по зарплате за прошлый год, Минфин рекомендует действовать так.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ НИКОЛАЙ НИКОЛАЕВИЧ, Минфин России

"Если на день представления организацией в ИФНС справок 2-НДФЛ задолженность по зарплате за прошлый год не погашена, предусматривается возможность отражать такую задолженность как доходы в том месяце, в котором она выплачена".

Понятно, что рекомендуемый Минфином и ФНС порядок направлен на то, чтобы организации после погашения долгов по зарплате и НДФЛ с нее не пришлось представлять в ИФНС уточненные справки 2-НДФЛ.

Однако это все-таки противоречит гл. 23 НК РФ. Ведь в отношении зарплаты установлена специальная дата получения дохода - последний день месяца, за который она начислена . А момент ее выплаты не имеет никакого значения (то есть неважно, в установленные сроки она выплачивается работникам или нет). Так что в справках 2-НДФЛ доход в виде зарплаты нужно отражать в месяцах ее начисления. Причем даже в том случае, если она не выплачена на день представления справок 2-НДФЛ в налоговую инспекцию. Разумеется, тогда в справках 2-НДФЛ сумма налога исчисленная (в том числе и с начисленной за декабрь зарплаты) будет больше и она не будет совпадать с суммой НДФЛ, удержанной и перечисленной в бюджет (именно на сумму декабрьского НДФЛ). Но заполнить справки 2-НДФЛ в таком виде будет правильно. А вот после выплаты зарплаты нужно будет подать в ИФНС уточненные справки 2-НДФЛ, где нужно отразить в пп. 5.4 и 5.5 новые суммы удержанного и перечисленного налога (с учетом удержанных и перечисленных в 2014 г. сумм). Если вы погасили всю сумму долга по зарплате, то в разд. 5 уточненных справок суммы исчисленного (п. 5.3), удержанного (п. 5.4) и перечисленного (п. 5.5) НДФЛ будут одинаковые. Имейте в виду, что у уточненных справок 2-НДФЛ должны быть те же номера, что и у первоначально сданных справок, но новые даты .

В заключение заметим, что если вам удобнее отражать долги по зарплате за прошлый год в справках 2-НДФЛ за текущий год, то вы можете руководствоваться рекомендациями Минфина и ФНС. Хотя они и противоречат НК, штрафы за неправильное заполнение справок 2-НДФЛ вам не грозят.

Также не будет штрафов и пеней, если НДФЛ с несвоевременно выплаченной зарплаты вы перечисляли в бюджет в установленный срок (например, в день получения в банке денег на зарплату) .

![personal photo]()

На текущий момент не совсем ясно, как следует отражать необлагаемую сумму за счет субсидий в учете НДФЛ и страховых взносов и, соответственно, в расчете по форме 6-НДФЛ и расчете по страховым взносам.

Один из возможных вариантов – отразить необлагаемую сумму как вычет к налогооблагаемому доходу.

Другой возможный вариант – необлагаемой суммой уменьшить начисленный доход за месяц.

Пример

Организация, относящиеся к субъектам МСП, получила субсидию в ноябре и решила освободить от налогообложения выплаты в размере 12 792 руб. на каждого сотрудника за ноябрь при начислении заработной платы.

Для наглядности примера рассмотрим начисление по одному сотруднику.

1. Если вы считаете, что необлагаемую сумму необходимо отразить как вычет к доходу в учете НДФЛ, следует оформить это операцией учета НДФЛ.

2. Начислим заработную плату за ноябрь с помощью документа Начисление зарплаты и взносов (Зарплата – Начисление зарплаты и взносов). Сотруднику начислен оклад в размере 50 000 руб., исчислен НДФЛ в сумме 6 500 руб. и рассчитаны страховые взносы.

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

3. До корректировки базы по НДФЛ следует убедиться в том, что все налогоплательщики, облагаемую базу по НДФЛ для которых предполагается уменьшить, имеют достаточную для этого сумму доходов в виде оплаты труда, чтобы облагаемая база не оказалась отрицательной. Для это можно воспользоваться отчетом Сводная справка 2-НДФЛ (Налоги и взносы – Отчеты по налогам и взносам). В настройках отчета укажите период получения дохода ноябрь и код дохода – 2000.

Закрыть и сформировать.

В качестве периода получения дохода укажите тот месяц, в котором применяется мера поддержки, предусмотренная п. 89 статьи 217 НК РФ.

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

4. Зарегистрируйте документ Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ), чтобы уменьшить налогооблагаемую базу по НДФЛ на сумму вычета. Документ регистрируется на каждого сотрудника. На закладке Доходы укажите дату получения дохода по заработной плате – последний день месяца, за который она начислена, 30.11.2021, код дохода – 2000, вид дохода – Оплата труда (основная налоговая база) и сумму начисленной зарплаты со знаком минус. В нашем примере - 50 000 руб. В следующей строке укажите те же данные, только сумму зарплаты знаком плюс, код вычета 620 и сумму вычета 12 792 руб..

Если вы считаете, что необлагаемой суммой необходимо уменьшить начисленный доход за месяц, то в документе Операция учета НДФЛ укажите только сумму 12 792 руб. со знаком минус.

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

4. До корректировки облагаемой базы по страховым взносам следует также убедиться в достаточности доходов. Сделать это можно с помощью отчета Проверка расчета взносов (Налоги и взносы – Отчеты по налогам и взносам). Далее скорректируйте облагаемую базу по страховым взносам с помощью документа Операция учета взносов (Налоги и взносы – Операция учета взносов). На закладке Сведения о доходах по кнопке Добавить в одной строке укажите вид дохода по страховым взносам – Доходы, целиком облагаемые страховыми взносами и сумму 12 792 руб. со знаком минус, во второй строке вид дохода – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих и сумму 12 792 руб. со знаком плюс.

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

Например, до перерасчета НДФЛ был исчислен в сумме 6 500 руб., после перерасчета сумма НДФЛ составляет 4 837 руб. (( 50 000 руб. – 12 792 руб.) * 13 %)).

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

6. Выплатим зарплату за ноябрь. Сотрудник получит сумму в размере 45 163 руб. (50 000 руб. – 4837 руб. (НДФЛ удержанный)).

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

В результате произведенных действий:

1. в расчете по форме 6-НДФЛ за год сумма 12 792 руб. будет отражена в строке 130 как вычет. Исчисленный и удержанный НДФЛ составляет 4 837 руб. Если суммой 12 792 руб. был уменьшен налогооблагаемый доход за месяц, то в 6-НДФЛ по строке 112 отражается начисленная зарплата в сумме 37 208 руб. (зарплата за ноябрь в сумме 50 000 руб. – необлагаемая сумма 12 792)

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

2. в расчете по страховым взносам необлагаемая сумма 12 792 руб. будет отражена по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа 01 по коду тарифа 20 эта сумма отражена не будет. В разделе 3 сведения по сотруднику о суммах выплат и начисленных страховых взносах за квартал будут отражены двумя категориями застрахованного лица (строка 130). С кодом категории НР отражаются начисления по общим тарифам. При этом по строке 150 подраздела должно быть указано значение не более 12 792 (т. е. МРОТ). С кодом категории МС отражаются начисления по пониженному тарифу в части выше МРОТ.

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

![Как не облагать НДФЛ и страховыми взносами зарплату за счет коронавирусных субсидий]()

Предлагаемые варианты отражения этой ситуации не являются единственными из возможных. Тем не менее не следует пытаться отразить ее в программе расчета заработной платы вводом начислений с отрицательными суммами. В этом случае станет проблематичным (а в ряде случаев и невозможным) корректный перерасчет начислений в случае возникновения такой необходимости, а также отражение такого перерасчета в учете НДФЛ и страховых взносов, составление корректирующей отчетности.

Читайте также: