Отпуск начислен в декабре а выплачен в январе 2 ндфл

Обновлено: 15.05.2024

Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс – 25-го числа текущего месяца, а окончательный расчет – 10-го числа следующего месяца. В 2022 году 10 января – рабочий день, поэтому в этот день будет произведен окончательный расчет с сотрудниками за декабрь. Как отразить эту выплату в расчете 6-НДФЛ, в том числе в справке о доходах физического лица (приложение № 1 к расчету 6-НДФЛ)?

На текущий момент действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок). С 1 января 2022 г. в указанный Порядок внесены изменения приказом ФНС России от 28.09.2021 № ЕД-7-11/845@. Отчетность по форме 6-НДФЛ за 2021 год необходимо сдавать с учетом указанных изменений.

В соответствии с новыми правилами в Разделе 1 расчета 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

В соответствии с п. 3.2 Порядком в разделе 1 расчета 6-НДФЛ указывается:

- в строке 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в строке 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка в ред., действующей с 1 января 2022 года).

В Разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.2 Порядка):

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 – сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

НДФЛ с заработной платы необходимо исчислить на дату получения дохода (п. 3 ст. 226 НК РФ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня (п. 4, 6 ст. 226 НК РФ).

При выплате зарплаты за декабрь 2021 года 10 января 2022 года НДФЛ должен быть удержан именно в январе, а перечислен в бюджет не позднее 11 января 2022 года. Таким образом, НДФЛ с зарплаты за декабрь будет удержан в 1-м квартале 2022 года и с учетом положения п. 3.1 Порядка должен быть отражен в 1 разделе расчета 6-НДФЛ за 1-й квартал 2022 года. Аналогично (с учетом положения п.п. 4.1 и 4.3 Порядка) НДФЛ, удержанный в январе с декабрьской зарплаты, должен отражаться по строке 160 раздела 2 расчета 6-НДФЛ за 1-й квартал 2022 года.

Но поскольку в январе 2022 года выплачивается зарплата за декабрь 2021 года, то датой получения дохода будет 31.12.2021, следовательно, исчисленным с зарплаты за декабрь НДФЛ будет именно 31.12.2021. Таким образом, по строке 140 раздела 2 расчета 6-НДФЛ НДФЛ с зарплаты за декабрь необходимо показать в расчете 6-НДФЛ за 2021 год. Налог нельзя исчислить с дохода, который не был начислен, поэтому и по строкам 110 и 112 раздела 2 расчета 6-НДФЛ за 2021 год необходимо показать заработную плату за декабрь.

Напомним, что ФНС России предлагает не отражать в разделе 2 расчета 6-НДФЛ зарплату, начисленную, но не выплаченную на дату представления расчета (см. письма от 13.09.2021 № БС-4-11/12938@, от 06.10.2021 № БС-4-11/14126@).

С учетом этого в расчете 6-НДФЛ за 2021 год заработная плата за декабрь, выплаченная в январе, и НДФЛ с нее отражаются следующим образом:

- в разделе 1 сумма НДФЛ с зарплаты за декабрь не отражается (поскольку налог в текущем отчетном периоде не удержан)

- в разделе 2:

- по строке 110 – общая сумма дохода, начисленная с начала года, включая зарплату за декабрь;

- 112 – сумма зарплаты, начисленная с начала года, включая зарплату за декабрь;

- 140 – исчисленная сумма НДФЛ (в том числе с зарплаты за декабрь).

В расчете 6-НДФЛ за 1-й квартал 2022 года удержанный НДФЛ с зарплаты за декабрь, выплаченной в январе, отражается следующим образом:

- в разделе 1 по строкам:

- 021 – 11.01.2022;

- 022 – НДФЛ с зарплаты за декабрь;

Что касается справки о доходах (приложение № 1 к расчету 6-НДФЛ), то зарплату за декабрь 2021 года следует отразить в справке в составе расчета 6-НДФЛ за 2021 год (см. письма ФНС России от 09.08.2021 № СД-19-11/283@, от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@ и № ЕД-4-3/1698@, от 12.01.2012 № ЕД-4-3/74, от 27.01.2017 № БС-4-11/1373@).

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Кто, куда и когда сдает отчет

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года;

- за 2 квартал 2021 года — не позднее 2 августа 2021 года;

- за 3 квартал 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

![Зарплата в 6-НДФЛ]()

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

![]()

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Месяц Дата выплаты Дата удержания налога Сумма начислений Сумма удержанного налога Апрель 30.04.2021 05.05.2021 115 000 14 950 Май 31.05.2021 01.06.2021 120 000 15 600 Июнь 30.06.2021 01.07.2021 134 000 17 420 ![]()

![]()

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

![]()

![]()

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

![]()

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

![]()

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Расчет 6-НДФЛ будет иметь следующий вид.

![]()

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

![]()

![]()

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

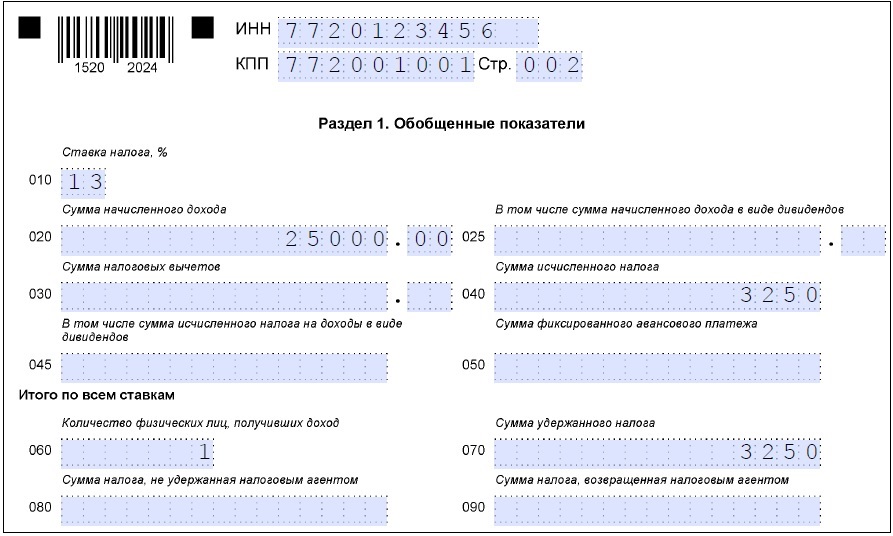

Работник организации ушел в отпуск 9 января 2020 года. Отпускные ему выплачены 30 декабря 2019 года. Каким образом данные суммы отпускных отразить в расчете по форме 6-НДФЛ?

ТК РФ о переходящих отпускных

Оплату отпуска необходимо произвести не позднее, чем за 3 дня до его наступления (ст. 136 ТК РФ). При этом не уточняется, какие дни имеются в виду — рабочие или календарные.

Возвращаясь к ст. 136 ТК РФ, читаем: если дата выплаты приходится на нерабочий день, осуществить ее надо накануне. Исходя из этого, при начале отпуска 9 января 2020 года выплатить суммы отпускных необходимо не позже 31 января. Поэтому дата выплаты из нашего примера (30 декабря) является соответствующей законодательству.

Как отразить переходящий отпуск в 6-НДФЛ

Итак, нам надо отразить в 6 НДФЛ переходящий отпуск: то есть такой, где оплата произведена в одном отчетном периоде, а сам отпуск приходится на другой отчетный период.

Расчет 6-НДФЛ состоит из двух разделов. Первый раздел заполняется нарастающим итогом. Во второй — попадают данные, относящиеся только к текущему кварталу, за который представляется расчет.

Раздел 1 расчета 6-НДФЛ за 4 квартал 2019 года

В Раздел 1 включаются суммы:

- дохода, начисленного в отчетном году,

- налога исчисленного,

- налога удержанного (остановимся лишь на тех строках раздела, которые актуальны для нашего вопроса).

Согласно ст. 223 НК РФ в целях исчисления НДФЛ отпускные выплаты считаются произведенными в день их выплаты сотруднику. Получается, что отпускные, которые уже выплатили работнику, попадают в Раздел 1 формы 6-НДФЛ, заполняемого за отчетный 2019 год. При этом не имеет значения, что отпуск начинается в январе 2020 года.

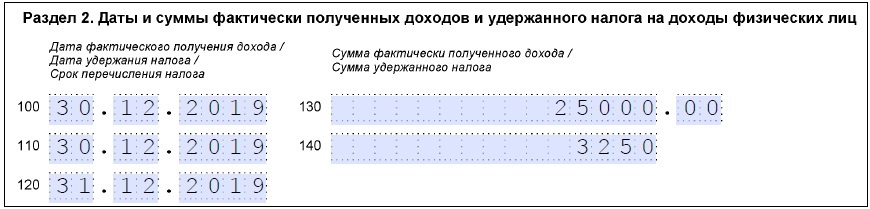

Допустим, 30.12.2019 выплачены отпускные в размере 25 000 (вычеты для простоты не учитываем, считаем НДФЛ удержанным и перечисленным). Покажем, как нужно заполнить Раздел 1 формы 6-НДФЛ для этой ситуации.

![Как отражать в 6-НДФЛ отпуск, переходящий с 2019 на 2020 год]()

Раздел 2 расчета 6-НДФЛ за 4 квартал 2019 года

В Разделе 2 по каждой выплате необходимо заполнить 5 строк. В первых трех строках (100, 110, 120) указывается дата, в четвертой и пятой (130, 140) — сумма.

В Раздел 2 формы 6-НФДЛ выплата попадает в том квартале, к которому относится самая поздняя из дат первых трех строк. Отразим в таблице распределение по строкам Раздела 2 формы 6-НДФЛ дат из нашего вопроса:

Номер строки в Разделе 2

Наименование строки

Пояснения

Норма законодательства

Дата из вопроса

Дата фактического получения дохода

Дата фактического получения дохода в виде отпускных — это дата их выплаты

Дата удержания налога

НДФЛ удерживается непосредственно при фактической выплате дохода

30 декабря 2019 года

Крайняя дата для перечисления НДФЛ в бюджет с таких выплат как отпускные — последний день месяца, в котором отпускные были выплачены

31 декабря 2019 года

В форме 6-НДФЛ вообще нет строк для отражения движений по счету 51 в части НДФЛ. Данные в Раздел 2 в части рассматриваемой выплаты отпускных следует внести так:

![Как отражать в 6-НДФЛ отпуск, переходящий с 2019 на 2020 год]()

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем вопросе срок перечисления НДФЛ с отпускных — 31 декабря. Даже если в компании этот день локально признан выходным, переносить крайний срок перечисления налога на 09.01.2020 нельзя, так как на государственном уровне 31 декабря — рабочий день.

Подводим итоги

- Отпускные за январь 2020 года, выплаченные в декабре 2019 года, попадают в оба раздела годовой формы 6-НДФЛ за 4 квартал 2019 года.

- Если кварталы отпуска и его оплаты не совпадают, отпускные выплаты отражаются в форме 6-НДФЛ в том квартале, в котором они выплачены, а не в том, когда отпуск фактически был (Письмо ФНС от 05.04.2017 № БС-4-11/6420).

С другими примерами отражения в 6-НФДЛ переходящих отпускных можно ознакомиться в этой статье.

![Юлия Попик]()

Если сотрудник был в отпуске полный месяц – с первого числа по последнее – зарплату за этот месяц ему не начисляют, он получает только отпускные. Но так бывает редко. Чаще всего в один месяц попадают и отпускные, и рабочие дни. Тогда зарплату за такие месяцы нужно считать особым образом, ведь этот месяц был отработан не полностью.

Как считать отпускные, мы рассказали здесь. В этой статье на примерах расскажем, как рассчитывать заработную плату за месяц, на который выпадает отпуск, и с какими трудностями можно столкнуться.

Формула расчета зп после отпуска

Все зависит от того, какую систему оплаты труда применяет ваша организация, какие условия оплаты и премирования прописаны в трудовом договоре с работником и локальных документах компании.

Проще всего, если зарплата сотрудника напрямую зависит от отработанного времени или проделанной работы. Тогда алгоритм расчета никак не будет отличаться от обычного.

Пример 1:

Пример 2:

На предприятии действует сдельная оплата труда. Работники получают зарплату за количество выработанных деталей – по 200 руб. за каждую деталь. Дневная норма – 8 деталей. Один из сотрудников с 1 по 22 марта был в отпуске, поэтому на март пришлось только 5 рабочих дней. Норму за эти дни он выполнил, и ему начислили за 40 деталей 8 000 руб. (40 х 200 руб.). Если в фирме предусмотрена премия за выполнение плана, то процент начислят на эти 8 000 руб.

В последнем примере зарплата сотрудника за март получилась ниже МРОТ. Но ничего противозаконного в этом нет и доплачивать работодатель этому сотруднику не должен. По статье 133 ТК РФ сотрудник должен получить зарплату не ниже МРОТ, если отработал полный месяц. В нашем случае работник работал только часть месяца, а при полном месяце его заработок был бы выше МРОТ.

Расчет зарплаты после отпуска при окладной системе

Если у сотрудника оклад, алгоритм будет другой. Нужно рассчитать стоимость одного рабочего дня и умножить на количество дней, которые сотрудник отработал в этом месяце.

Пример

Оклад бухгалтера 43 000 руб. С 4 по 24 марта она была в отпуске. Всего в марте 2019 года 20 рабочих дней. Из них бухгалтер отработала только 6 дней. Расчет зарплаты в месяц отпуска будет выглядеть так: 43 000 / 20 х 6 = 12 900 руб. – эту сумму за вычетом НДФЛ бухгалтер получит за март.

Как начисляют премию, если сотрудник был в отпуске

Все зависит от порядка, который прописан во внутренних документах компании.

Добавим в последний пример условие, что по итогам месяца сотрудникам начисляют премию в размере 30% от оклада.

Если по документам фирмы премию по итогам месяца выплачивают вместе с зарплатой за этот месяц, наш бухгалтер получит 30% от платы за фактически отработанное время вместе с зарплатой: 12 900 х 30% = 3 870 руб. Итого зарплата за март: 12 900 + 3 870 = 16 770 руб. На руки за вычетом НДФЛ – 14 590 руб.

Но в некоторых организациях премию платят на месяц позже, когда точно будут известны показатели деятельности за месяц. Тогда наш бухгалтер в месяце отпуска получит неполную зарплату, но полную премию за прошлый отработанный месяц: 43 000 х 30% = 12 900 руб. – премия Всего 25 800 рублей, на руки за вычетом НДФЛ – 22 446 руб.

А вот в следующем месяце все будет наоборот: бухгалтер получит зарплату за полный месяц, если отработает его полностью, а премию за неполный.

Вычеты по НДФЛ с зарплаты после отпуска

Если сотруднику положены вычеты по НДФЛ, их нужно сделать в полном размере независимо от того, работал сотрудник полный месяц или нет. Может случиться так, что зарплата окажется меньше вычетов. Тогда в этом месяце НДФЛ с зарплаты не удерживают, а остаток вычета переносят на следующий месяц (письма Минфина России от 14.08.08 № 03-04-06-01/251 и от 26.09.2013 г. № 03-04-06/39970).

Пример:

Сотрудница большую часть месяца была в отпуске и отработала только 1 день. Зарплата за этот день составила 1300 руб. У этой сотрудницы двое маленьких детей, и ей положен вычет по 1400 руб. на каждого ребенка, всего 2800 руб. (п.п.4 п.1 ст. 218 НК РФ). Это больше, чем зарплата за месяц. Значит сотруднице выплатят все 1300 руб. без удержания НДФЛ, а остаток вычета в 1500 руб. перенесут на будущий месяц, и в следующем месяце ее вычет будет уже не 2800, а 4300 руб.

Но так делают только в пределах одного календарного года (вычет с декабря на январь перенести нельзя) и только, если зарплата сотрудницы с начала года не достигла лимита в 350 тысяч рублей.

Страховые взносы с зарплаты после отпуска начисляют в общем порядке. Если в этом месяце были необлагаемые выплаты по статье 422 НК РФ, их из базы вычитают.

Нужно ли платить аванс в месяце, на который приходится отпуск

Если всю первую половину месяца сотрудник не работал, то и аванс ему не полагается, потому что отработанного времени не было. Это не будет нарушением норм ТК о двукратной выплате зарплаты.

Если в промежутке с 1 по 15 число были и дни отпуска, и рабочие дни, аванс перечислить нужно, даже если сотрудник отработал только один день. Размер зависит от политики компании – по отработанному времени или в процентах от оклада. Если не перечислить аванс, фирма нарушит требование о том, что зарплату нужно платить дважды в месяц. За это нарушение фирму оштрафуют в соответствии с ч. 6 ст. 5.27 КоАП РФ на сумму от 30 до 50 тысяч рублей, а за повторное нарушение – от 50 до 100 тысяч рублей.

Итак, как наглядно видно из наших примеров, расчет зарплаты и отпускных – сложный участок бухгалтерии, потому что для каждого вида выплат действуют свои правила, которые зависят от системы оплаты труда, особенностей расчета среднего заработка, региональных надбавок. Любая ошибка в расчете зарплаты тянет за собой ошибки в расчете налогов, взносов и неточности в отчетах. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Если у вас есть сомнения относительно правильности начисления зарплаты в период отпуска сотрудника, или вы хотите убедиться, что у вас на этом участке все в порядке – свяжитесь с нами.

По итогам ревизии мы предоставляем подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий

Читайте также:

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)