Нужно ли включать в рсв сотрудников на которых не начисляем взносы

Обновлено: 17.05.2024

Минфин России в письме от 21.02.2019 № 03-15-05/11367 уточнил, что вознаграждения по договору гражданско-правового характера в приложение 2 к разделу 1 расчета по страховым взносам включать не нужно.

Взносы при гражданско-правовом договоре

Гражданско-правовые договоры заключаются в соответствии с Гражданским кодексом РФ.

Гражданский кодекс РФ определяет порядок проведения расчетов по договору, права и обязанности сторон, заключивших договор, и т. д.

Существуют следующие виды договоров, которые могут предусматривать обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний:

- договор подряда;

- договор возмездного оказания услуг;

- договор поручения;

- агентский договор;

- авторский договор.

Порядок налогообложения вознаграждения по гражданско-правовому договору зависит от того, является ли человек, который его получает, индивидуальным предпринимателем.

Если вознаграждение выплачивается индивидуальному предпринимателю, то компании не нужно начислять никакие налоги и взносы. Их предприниматели уплачивают самостоятельно. Если человек, который получает вознаграждение, не является предпринимателем, то сумма вознаграждения облагается:

- налогом на доходы физических лиц;

- страховыми взносами на обязательное пенсионное и медицинское страхование (вознаграждение не облагается взносом на обязательное страхование по случаю заболевания или в связи с материнством);

- взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний, если такое страхование предусмотрено условиями договора (кроме договора аренды).

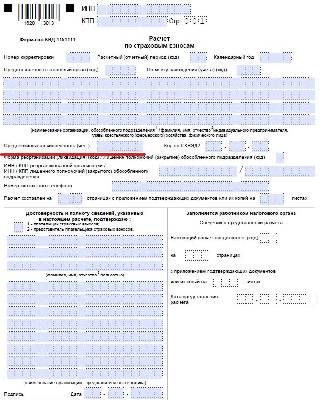

Расчет по страховым взносам

Отчетность по страховым взносам сдают в налоговую инспекцию в виде единого расчета. Форма расчета по страховым взносам утверждена приказом ФНС России от 10.10.2016 № MMВ-7-11/551@. Этим же приказом утвержден и формат расчета в электронной форме.

Расчет нужно представлять ежеквартально не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом, с учетом правила переноса даты в случае совпадения с выходными или праздничными днями (п. 7 ст. 431 НК РФ).

В 2019 году расчеты нужно предоставить:

- за I квартал 2019 года – не позднее 30 апреля 2019 года;

- за I полугодие 2019 года – не позднее 30 июля 2019 года;

- за 9 месяцев 2019 года – не позднее 30 октября 2019 года.

Налоговый период по страховым взносам – календарный год.

Расчет по страховым взносам представляют:

- работодатели – лица, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели, физические лица, не являющиеся индивидуальными предпринимателями);

- главы крестьянских (фермерских) хозяйств.

Титульный лист расчета заполняют все плательщики. Обязательны для заполнения лицами, производящими выплаты и иные вознаграждения физическим лицам, следующие разделы: раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3. Расчеты по страховым взносам сдают: в налоговый орган по месту нахождения компании; в налоговый орган по месту нахождения обособленных подразделений компании, которые уполномочены начислять выплаты и иные вознаграждения в пользу физлиц; в налоговый орган по месту жительства физического лица, производящего выплаты и иные вознаграждения другим физлицам.

По месту учета организации в качестве крупнейшего налогоплательщика расчеты не предоставляются.

Какие выплаты не указывают в расчете

По правилам законодательства физлица, которые работают по ГПД, не подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Выплаты таким работникам не облагают страховыми взносами на случай временной нетрудоспособности и в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ).

В комментируемом письме Минфин России разъяснил, что любые выплаты в пользу физлиц, производимые по договору ГПД , не включаются в базу для исчисления взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Поэтому отражать их в приложении № 2 к разделу 1 расчета по страховым взносам не нужно. Также не подлежат обязательному страхованию на случай временной нетрудоспособности и в связи с материнством иностранные граждане, временно пребывающие в РФ и которые являются высококвалифицированными специалистами. Соответственно, выплаты в пользу таких иностранцев не являются объектом обложения страховыми взносами и в расчете их указывать не нужно (письмо ФНС России от 31.08.2017 № БС-4-11/17291@).

Финансовые риски при переквалификации ГПД в трудовой

На сумму вознаграждения по гражданско- правовому договору начисляют только взносы на ОПС, ОМС и на страхование от несчастных случаев на производстве и профзаболеваний, если это прямо предусмотрено договором. В случае переквалификации ГПД в трудовой договор компании грозит доначисление обязательных страховых взносов на случай заболевания по временной нетрудоспособности, пени и штрафы.

Взыскать недоимку инспекторы смогут во внесудебном порядке. Например, если инспекция вынесла решение о взыскании в результате переквалификации сделки, а фирма не согласилась и обратилась в суд, но суд признал это решение законным (Постановление Президиума ВАС РФ от 16.07.2013 № 3372/13).

Если гражданско-правовой договор переквалифицируют в трудовой, организация понесет и другие расходы. Ей нужно будет:

- потратиться на создание рабочего места и обеспечение работника всем необходимым для работы;

- установить в качестве вознаграждения за труд твердую зарплату не ниже федерального МРОТ и выплачивать ее не реже чем два раза в месяц;

- доплачивать за сверхурочную работу и работу в ночное время, в выходные и праздничные дни, а также выплачивать все установленные надбавки;

- оплачивать фактически не отработанное время в случаях невыполнения норм труда или время простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

- выплачивать выходные пособия и компенсацию за неиспользованный отпуск;

- предоставлять все другие гарантии, установленные Трудовым кодексом РФ.

Кроме того, компания может и недополучить средства:

- при возмещении ущерба, который можно взыскать с работника, поскольку при трудовых отношениях сумма возмещения ограничена пределами среднего месячного заработка;

- в виде штрафов, пеней или неустоек за некачественное выполнение работ (оказание услуг), поскольку такая материальная ответственность в рамках трудовых отношений не применяется.

Также, если гражданско-правовой договор по факту регулирует трудовые отношения и его признают трудовым, работодателю грозят штрафы (п.4, ст 5.27 КоАП РФ):

Рассказываем о страховых взносах: какие существуют тарифы и от чего они зависят, что входит в базу, что не входит в базу для расчета страховых взносов, как заполняется отчетность РСВ.

Какие существуют тарифы страховых взносов

Тарифы страховых взносов для основной категории налогоплательщиков на 2021 г. не изменились и закреплены в статье 425 НК РФ:

ПФР в рамках предела 22%;

ПФР свыше предела 10%;

ФСС в рамках предела 2,9%;

Вид обязательного страхования

Предельная величина

Также законодательством предусмотрены льготные категории плательщиков, для них установлены пониженные тарифы страховых взносов (статья 427 НК РФ):

20% – НКО (сориентированные, т.е. кто осуществляют деятельность социальной политики, связанные с социальным обслуживанием, образованием, медициной, культурой, спортом) и благотворительные организации на УСН;

15% – субъекты МСП с выплат лицам свыше МРОТ;

7,6% – ИТ-компании; резиденты ТОСЭР и СПВ, участники СЭЗ в Крыму и Севастополе, резиденты ОЭЗ в Калининградской области, рос. Организации – проектировщики и разработчики изделий электронной (радиоэлектронной) продукции;

Как рассчитываются страховые взносы для иностранных граждан

Таблица страховых взносов, которые рассчитываются для иностранных граждан с разным статусом:

Статус иностранного лица

ПФР

ФОМС

ФСС

Постоянно проживающий (имеет вид на жительство/ постоянно проживает)

+ (но тариф неполный – 1,8% вместо 2,9%)

Необходимо отметить, что есть исключения:

Граждан ЕАЭС необходимо страховать как российских граждан, также, как и российских граждан страхуют в странах ЕАЭС полностью.

Беженцы могут претендовать на страховые взносы, размером на ОПС по полной ставке, ОМС по полной ставке и на ФСС по 1,8 % ставке.

ВКС облагаются взносами на ОПС и ФСС если лицо постоянно проживает или временно проживает, временно пребывающим не выплачивается ничего.

Если сотрудник является иностранным гражданином и работает удаленно не на территории России, то с доходов этого лица не рассчитываются страховые взносы.

Дополнительные тарифы страховых взносов

Есть два тарифа дополнительных страховых взносов для плательщиков:

тарифы для плательщиков, которые не провели спецоценку условий труда: сюда входит два максимальных тарифа, в зависимости от тяжести условий труда;

тарифы для плательщиков, которые провели спецоценку условий труда.

Для плательщиков, которые не провели специальную оценку условий труда:

9% – выплаты сотрудникам на особо вредных производствах (список №1), к данным профессиям относят шахтеры или работы в горячих цехах;

6% – выплаты сотрудникам, которые работают во вредных и опасных условиях труда (список №2), к данной работе относится вся система МЧС, общегородской транспорт, стройка.

Результаты спецоценки условий труда помогут снизить дополнительный тариф с учетом улучшения условий труда и изменения класса и подкласса условий труда:

опасный класс (подкласс 4) с доп. тарифом 8%;

вредный класс (подкласс 3.4-3.1) с доп. тарифом от 7 до 2%;

допустимый класс (подкласс 2);

оптимальный класс (подкласс 1) с доп. тарифом 0%.

Что является и не является объектом обложения страховыми взносами

Объект обложения страховыми взносами не изменился.

Не признаются объектом обложения страховыми взносами следующие выплаты:

выплаты в различной форме по договорам ГПХ, предметом которых является переход права собственности или иных вещных прав на имущество;

выплаты в пользу иностранцев по трудовым договорам, которые находятся за пределами РФ, а также по договорам ГПХ за пределами РФ;

выплаты добровольцам (волонтерам).

Также приведем перечень сумм, не подлежащих обложению страховыми взносами (ст 422 НК РФ):

компенсационные выплаты, установленные законодательством;

выплаты, связанные с увольнением (кроме компенсаций за неиспользованный отпуск);

выплаты, связанные с мед. страхованием, мед. обеспечением, доп. пенсионным обеспечением работников;

стоимость проезда в отпуск работника организации на Крайнем севере и членов его семьи.

Как заполняется отчет о страховых взносах

Рассмотрим принцип заполнения Расчета по страховым взносам:

В Расчете отражаются все начисленные выплаты физ. Лицам, в т.ч. сверх предельных сумм;

В Расчете отражаются выплаты, не подлежащие обложению страховыми взносами в соответствии с Перечнем ст. 422 Кодекса;

В Расчете не отражаются выплаты, не признаваемые объектом обложения взносами в соответствии с п. 4-8 ст.420 Кодекса (выплаты работнику по договорам дарения, аренды, займа, выплаты добровольцам);

В случае ошибки в персональных данных в разделе 3 Расчета надо заполнить два новых раздела: с признаком аннулирования и исправленный;

В Расчете не может быть отрицательных значений.

РСВ для ИП в 2021 году

Размеры страховых взносов для ИП, адвокатов, нотариусов за 2021 г. (согласно ФЗ № 322 от 15.10.2020 г.)

В НК внесли поправки, дающие налоговикам право блокировать операции по счетам при непредставлении расчета по взносам в течение 10 рабочих дней после крайнего срока его сдачи. Последний день подачи в ИФНС расчета за 9 месяцев - 30 октября. А вот какие разъяснения Минфина и ФНС нужно учесть при его заполнении, сейчас расскажем.

Доплату пособия отражают в РСВ в периоде начисления

ФНС разъяснила, что если в текущем периоде вы пересчитываете соцстраховское пособие, выплаченное в прошлых отчетных периодах, и доначисляете работнику какую-то сумму, то доплату нужно отразить в расчете по взносам в месяце начисления. То есть уточненка по взносам за период назначения пособия не нужна.

Причем даже если вы доначисляете и доплачиваете пособие за прошлый год .

Внимание. В строке 070 приложения N 2 к разделу 1 расчета по взносам соцстраховские пособия (по болезни, по беременности и родам и др.) надо отражать в месяце их начисления .

Например, в июне 2018 г. сотруднику начислили и выплатили пособие по болезни исходя из МРОТ, поскольку у организации не было справки о заработке за 2 года, предшествующих болезни, с прошлого места работы. В июле 2018 г. (в III квартале) сотрудник принес справку и ему доначислили пособие .

Сумму доплаты следует отразить июлем (за 1-й месяц) в приложении N 2 к разделу 1 расчета за 9 месяцев 2018 г. по строкам:

- 020 - в общей сумме начисленных выплат;

- 030 - в общей сумме выплат, не подлежащих обложению взносами;

- 070 - в расходах на выплату страхового обеспечения.

Также сумму доначисленного больничного в числе других пособий надо указать в графе 3 строки 010 приложения N 3 к разделу 1 расчета за 9 месяцев.

Пособие на погребение - не объект для взносов, но в РСВ его показать надо

Налоговая служба пояснила, что пособие на погребение, выплаченное родственнику умершего работника , не признается объектом обложения взносами. Ведь его получатель не состоит с организацией в трудовых отношениях. Поэтому на родственника умершего работника не нужно заполнять раздел 3 с персонифицированными сведениями и показывать в нем начисленное им пособие .

А раз так, то пособие не надо отражать ни как выплату в пользу физлиц, ни как необлагаемую выплату:

- по строкам 030 и 040 подразделов 1.1 (взносы на ОПС) и 1.2 (взносы на ОМС) приложения N 1;

- по строкам 020 и 030 приложения N 2 (взносы на ВНиМ).

Это согласуется с общим подходом ФНС: выплаты, которые не являются объектом обложения, в расчете не показывают .

В то же время ФНС напомнила, что взносы на ВНиМ уменьшают на расходы по социальному страхованию . Поэтому пособие на погребение необходимо отразить в приложении N 3 по строке 090 и в приложении N 2 по строке 070. И сделать это нужно в периоде начисления пособия родственнику . Например, если вы начислили пособие на погребение в сентябре, отразите его в указанных приложениях расчета за 9 месяцев.

Справка. Если вы не ведете деятельность, временно ее приостановили и не начисляете доходы работникам и, соответственно, взносы с них, нулевой РСВ все равно сдавать нужно. Если вы этого не сделаете, ИФНС не только оштрафует вас на 1000 руб., но и заморозит операции по всем счетам .

Если ИП умер, у бухгалтера РСВ не примут

Невыгодную для работников позицию заняли налоговики по поводу представления "зарплатной" отчетности после смерти предпринимателя .

Как мы помним, расчет по взносам в ИФНС может сдать сам плательщик (ИП) либо его представитель по доверенности, заверенной плательщиком .

Так вот ФНС указала, что в связи со смертью гражданина действие доверенности прекращается . И поэтому сдача РСВ представителем ИП, например бухгалтером, невозможна. Так что ИФНС расчет по взносам не примет .

С одной стороны, все понятно. Но ведь до даты смерти ИП перечислял за работников взносы на ОПС, ОМС, ВНиМ. Допустим, ИП умер в октябре. Тогда расчет за 9 месяцев у бухгалтера не примут.

И страховые взносы за III квартал, которые перечислены в бюджет, просто будут числиться в переплате и в итоге останутся в бюджете.

Раз налоговики не примут расчет, то они не передадут в ПФР данные раздела 3 с начисленными суммами взносов на ОПС и не укажут их перечисленную сумму . И соответственно, суммы взносов на ОПС Пенсионный фонд не учтет на индивидуальных счетах сотрудников .

А это уже нарушение их пенсионных прав.

Заметим, что до перехода взносов под контроль ФНС территориальные отделения ПФР принимали расчет по взносам у бухгалтеров после смерти ИП как раз для того, чтобы не нарушать права сотрудников. Подробнее об этом, а также о других проблемах, которые возникают в случае смерти ИП, читайте в ГК, 2012, N 8, с. 37.

Кстати, даже если при увольнении работников вы выдадите им индивидуальные сведения - формы СЗВ-М, СЗВ-СТАЖ и раздел 3 расчета по взносам , ПФР все равно не сможет разнести взносы на ОПС по лицевым счетам без данных из ИФНС .

Мы направили запрос в Минфин, чтобы он разъяснил, как все-таки нужно действовать, чтобы работники не потеряли взносы на ОПС, которые предприниматель уплатил с их доходов.

При прощении долга по отпускным уточненка не нужна

Минфин разъяснил, как действовать, когда работник в прошлом году отгулял отпуск авансом, а в этом году, например, в августе уволился. Если организация решила не удерживать с работника сумму излишне выплаченных отпускных (простить ему долг), то пересчитывать взносы и подавать уточненный расчет за прошлый год не нужно. Ведь в этом случае сведения о начисленных суммах взносов на ОПС, подлежащих отражению на индивидуальном лицевом счете работника за период начисления отпускных, не меняются .

Внимание. Если в течение года вы несвоевременно уплачивали страховые взносы, то штраф вам не грозит.

Но пени уплатить придется . Оштрафовать ИФНС может только за неуплаченную сумму взносов по итогам года .

Так что в расчете по взносам за 9 месяцев нужно отразить только начисленные работнику выплаты при увольнении и взносы с них.

Плательщики, присоединившиеся к пилотному проекту, заполняют РСВ за 9 месяцев по-особенному

С 1 июля 2018 г. к регионам, в которых ФСС выплачивает пособия напрямую работникам, присоединились еще шесть - Кабардино-Балкарская Республика, республики Карелия, Северная Осетия - Алания, Тыва, Костромская и Курская области .

Начиная с 1 июля плательщики взносов в этих регионах должны уплачивать взносы на ВНиМ в полной сумме без уменьшения на соцстраховские пособия .

В общем случае работодатели в пилотных регионах вообще не заполняют в расчете приложения N 3 и N 4 по пособиям .

Но присоединившиеся плательщики не отражают в расчете только пособия начиная с III квартала, поскольку их начисляет и выплачивает отделение ФСС. Поэтому в расчете за 9 месяцев 2018 г. работодатели :

- должны в приложениях N 3 и N 4 к разделу 1 расчета показать данные о пособиях, начисленных в январе - июне 2018 г. (то есть повторить данные из расчета за полугодие);

- не должны в приложении N 2 к разделу 1 в строке 070 заполнять графы для пособий за последние 3 месяца отчетного периода ("Всего") с помесячной разбивкой ("1 месяц" - июль), "2 месяц" - август, "3 месяц" - сентябрь). Необходимо заполнить только графу "Всего с начала расчетного периода" и показать в ней пособия, начисленные в январе - июне 2018 г. По строке 001 приложения N 2 нужно указать признак "1", что означает прямые выплаты из ФСС;

- должны выплачиваемые за счет их средств пособия за первые 3 дня болезни отразить в составе:

- выплат и вознаграждений, начисленных в пользу работников, - по строкам 030 в подразделах 1.1 (взносы на ОПС) и 1.2 (взносы на ОМС) приложения N 1 к разделу 1, по строке 020 приложения N 2 (взносы на ВНиМ) к разделу 1;

- необлагаемых выплат - по строкам 040 подразделов 1.1 и 1.2 приложения N 1 к разделу 1, по строке 030 приложения N 2 к разделу 1.

Возвращенные займы и кредиты упрощенцы в приложении N 6 не показывают

Если упрощенец, который ведет льготный вид деятельности и уплачивает только взносы на ОПС по тарифу 20%, получил деньги в счет погашения выданного займа, то в целях применения пониженных тарифов взносов эту сумму не надо включать ни в общий объем доходов, ни в доходы от основного (льготного) вида деятельности .

Ведь, как пояснил Минфин, упрощенец просто получил назад собственные средства .

Так же Минфин рекомендует поступать и при получении упрощенцем займа и кредита, поскольку эти средства подлежат возврату .

Таким образом, операции по предоставлению, получению, возврату займов и кредитов не влияют на определение 70%-й доли доходов от основного вида деятельности в общем объеме доходов, при которой упрощенец вправе уплачивать взносы по пониженным тарифам.

Эти суммы не надо отражать в приложении N 6 к разделу 1 расчета ни в строке 060 (общая сумма доходов), ни в строке 070 (доходы от основного вида деятельности).

Внимание. Перед отправкой расчета по взносам в инспекцию ФНС рекомендует проверить его с помощью размещенных на ее сайте программ "TESTER" или "Налогоплательщик". В эти программы заложены контрольные соотношения, при несоблюдении которых расчет будет считаться непредставленным .

В заключение расскажем о нерадужных перспективах 2019 г. для упрощенцев, которые ведут льготные виды деятельности из подп. 5 п. 1 ст. 427 НК РФ. Минфин уже заявил, что продлевать пониженные тарифы взносов не будут. Их оставят только для некоммерческих и благотворительных организаций, применяющих УСН . Так что упрощенцы, которые ведут деятельность в социальной и производственной сферах, со следующего года будут платить взносы по общему тарифу 30%, из них: на ОПС - 22%, на ОМС - 5,1%, на ВНиМ - 2,9%. Также не смогут платить взносы по льготным тарифам аптеки на ЕНВД, ИП, имеющие лицензию на фармацевтическую деятельность, и ИП на патенте .

Письмо ФНС от 14.06.2018 N БС-4-11/11512 (п. 2)

п. 1 ст. 424 НК РФ; Письмо ФНС от 14.06.2018 N БС-4-11/11512 (п. 1)

ч. 2.1 ст. 15 Закона от 29.12.2006 N 255-ФЗ

п. 1 ст. 420 НК РФ; Письмо ФНС от 03.09.2018 N БС-4-11/16962@

Письмо ФНС от 08.08.2017 N ГД-4-11/15569@

п. 2 ст. 431 НК РФ

Письмо ФНС от 03.09.2018 N БС-4-11/16962@

Письма ФНС от 16.07.2018 N БС-4-11/13691@; Минфина от 18.06.2018 N 03-15-05/41578; п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ (ред., действ. с 30.08.2018)

Письмо ФНС от 27.08.2018 N БС-4-11/16557@

п. 5 ст. 80 НК РФ; п. 1.1 Порядка заполнения расчета, утв. Приказом ФНС от 10.10.2016 N ММВ-7-11/551@

подп. 5 п. 1 ст. 188 ГК РФ

Порядок взаимодействия, утв. ФНС N ММВ-23-1/20@, Правлением ПФР N 4И 21.09.2016

п. 35 Инструкции, утв. Приказом Минтруда от 21.12.2016 N 766н

п. 4 ст. 11 Закона от 01.04.96 N 27-ФЗ

Письмо Минфина от 26.07.2018 N 03-15-06/52554 (п. 2)

Письма ФНС от 07.09.2018 N СА-4-7/17429, от 26.07.2018 N СА-4-7/14490@; Минфина от 24.05.2017 N 03-02-07/1/31912

Постановление Правительства от 30.05.2018 N 619

п. 2 Положения об особенностях уплаты страховых взносов, утв. Постановлением Правительства от 21.04.2011 N 294; Письмо ФНС от 14.02.2017 N БС-4-11/2748@ (п. 2)

Письмо ФНС от 21.08.2017 N БС-4-11/16544@

Письмо ФНС от 21.08.2017 N БС-4-11/16544@; пп. 7.5, 7.6, 8.4, 8.5, 11.4, 11.5, 11.13, 12.1, 13.1 Порядка заполнения расчета, утв. Приказом ФНС от 10.10.2016 N ММВ-7-11/551@

Нулевой расчет по страховым взносам — это отчет, в котором организация отражает отсутствие начислений по соцстрахованию и выплат в бюджет. Его сдают организации, которые не платили зарплату сотрудникам в отчетном периоде. За 3 квартал 2021 сведения отправляют до 01.11.2021.

Кто обязан сдавать расчет по страховым взносам

Лица, выплачивающие вознаграждения работникам, обязаны ежеквартально отчитываться по начисленным страховым взносам (ст. 431 НК РФ). Отсутствие выплат сотрудникам не освобождает организацию от предоставления отчета в инспекцию. Минфин и ФНС разъясняют, что в таком случае заполняют нулевой расчет по страховым взносам при отсутствии работников (письмо Минфина № 03-15-07/17273 от 24.03.2017, письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

Необходимость сдавать расчет не отменяется, даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В расчете по страховым, если у 1 человека нет начислений, в разделе 3 приводят персонифицированные сведения о генеральном директоре.

Используйте бесплатно инструкцию по заполнению расчета по страховым взносам от КонсультантПлюс. Эксперты рассказали, как правильно заполнять формы в разных ситуациях.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Нужно ли сдавать РСВ ИП без работников — нет, в этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП сотрудники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевую отчетность.

По какой форме сдавать расчет по страховым взносам

В 2021 используется новая форма, по которой необходимо заполнить нулевую РСВ за 3 квартал 2021 года, утвержденная приказом ФНС № ММВ-7-11/470@ от 18.09.2019 в редакции приказа № ЕД-7-11/751@ от 15.10.2020. В нем же, в приложении 2, подробно описаны правила и порядок заполнения отчетной формы.

Отчетность в 2021 году сдавайте по обновленной форме. Новый бланк утвержден приказом ФНС № ЕД-7-11/751@ от 15.10.2020. Основное изменение в структуре РСВ — включение в титульный лист сведений о среднесписочной численности сотрудников.

РСВ сдают в налоговую инспекцию по месту нахождения организации. Кроме этого расчета, плательщики страховых взносов в обязательном порядке подают еще два отчета по персонифицированному учету в Пенсионный фонд РФ:

Как сдать нулевой расчет

Начиная с 2017 года, расчет по страховым взносам предоставляется в налоговую инспекцию по местонахождению организации. Ранее расчет сдавали в ПФР.

Вот как сдать РСВ, если зарплата не начислялась (ст. 431 НК РФ):

- почтой;

- в электронном виде по ТКС;

- при личном визите в налоговую инспекцию.

РСВ сдается на бумаге, только если численность работников компании не превышает 10 человек (п. 10 ст. 431 НК РФ).

Когда сдавать РСВ

Расчет подается в налоговую не позднее 30-го числа месяца, следующего за отчетным кварталом. Если последний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на следующий первый рабочий день ( п. 7 ст. 6.1 НК РФ).

Сроки сдачи нулевой РСВ в 2021 году (п. 7 ст. 431 НК РФ):

| Период | Последний день сдачи |

|---|---|

| 4 квартал 2020 | 01.02.2021 |

| 1 квартал 2021 | 30.04.2021 |

| Полугодие 2021 | 30.07.2021 |

| 9 месяцев 2021 | 01.11.2021 |

| 4 квартал 2021 | 31.01.2022 |

Какие предусмотрены санкции за несдачу РСВ

Отчет по страховым взносам сдают в бумажном или электронном виде (ст. 431 НК РФ). Если организация нарушит срок, порядок или форму сдачи, налоговики выпишут штраф. В НК РФ не указано напрямую, нужно ли сдавать нулевой РСВ, если нет работников, но, по законодательной логике, предприниматели без наемных служащих отчетность не сдают. Чтобы избежать штрафов, направьте письменное пояснение в территориальную ИФНС.

Несмотря на то, что компания, не ведущая деятельность, отражает в отчетности нулевые показатели, к ней налоговики вправе применить следующие санкции:

- минимальный штраф за несдачу отчета — 1000 руб. (статья 119 НК РФ);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ);

- приостановление операций по банковским счетам ( пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Как правильно заполнить РСВ

В приказе № ММВ-7-11/470@ перечислены обязательные разделы нулевой РСВ в 2021 году для налогоплательщиков:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается расчет, и код налогового органа. Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.

Список плательщиков, которые вправе применять пониженные тарифы страховых взносов, в последнее время имевший тенденцию к уменьшению, пополнился благодаря Федеральному закону от 01.04.2020 №102-ФЗ. Причиной стали обстоятельства, вызванные эпидемией коронавируса, но, как заявил Президент Российской Федерации, эта дополнительная льгота сохранится надолго.

Список плательщиков, которые вправе применять пониженные тарифы страховых взносов, в последнее время имевший тенденцию к уменьшению, пополнился благодаря Федеральному закону от 01.04.2020 №102-ФЗ. Причиной стали обстоятельства, вызванные эпидемией коронавируса, но, как заявил Президент Российской Федерации, эта дополнительная льгота сохранится надолго.

В соответствии с новым подпунктом 17 пункта 1 статьи 427 Налогового кодекса Российской Федерации пониженные тарифы страховых взносов теперь будут применяться плательщиками взносов, признаваемыми субъектами малого и среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Необходимо учитывать, что данные плательщики смогут применять пониженный тариф только в отношении части выплат в пользу физического лица, начисленных ему за месяц. Это та часть, которая превышает МРОТ, установленный федеральным законом на начало расчетного периода.

Статьей 1 Федерального закона от 27.12.2019 № 463-ФЗ с начала расчетного периода 2020 года МРОТ равен 12 130 руб. (уральский коэффициент при расчете не применяется).

В части выплаты конкретному физическому лицу, которая не превышает МРОТ в определенный месяц, уплачиваются страховые взносы в прежнем (общем) размере. Если физическое лицо получает в месяц меньшую выплату, чем МРОТ, на пониженные страховые взносы в отношении этой суммы рассчитывать не приходится.

Размер пониженных взносов установлен следующий: на обязательное пенсионное страхование - 10% (в пределах МРОТ - 22%); на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством взносы не уплачиваются (в пределах МРОТ - 2,9%); на обязательное медицинское страхование - 5% (в пределах МРОТ - 5,1%).

В любом случае в отношении выплаты свыше установленной предельной величины базы для исчисления взносов по обязательному пенсионному страхованию будет применяться ставка 10%.

Рассмотрим на примере. За апрель 2020 года работнику начислено 17 000 руб.

За апрель по данному лицу надо определить две отдельные облагаемые базы. Первая - 12 130 руб., взносы в отношении нее составят:

- на пенсионное страхование - 2 668,60 руб. (12 130 руб. x 22%);

- на социальное – 351,77 руб. (12 130 руб. x 2,9%);

- на медицинское – 618,63 руб. (12 130 руб. x 5,1%).

Вторая облагаемая база - 4 870 руб. Взносы в отношении нее составят:

- на пенсионное страхование - 487 руб. (4 870 руб. x 10%);

- на медицинское – 243,5 руб. (4 870 руб. x 5%).

Общая сумма взносов к уплате за апрель в отношении данного физического лица составит:

- на пенсионное страхование - 3 155,60 руб.;

- на социальное – 351,77 руб.;

- на медицинское – 862,13 руб.

Для сравнения: без применения пониженных тарифов в отношении этого физического лица пришлось бы уплатить в апреле на пенсионное страхование 3 740 руб. (17 000 руб. x 22%) взносов, на социальное - 493 руб. (17 000 руб. x 2,9%), на медицинское - 867 руб. (17 000 руб. x 5,1%).

При заполнении расчета по страховым взносам (далее - РСВ) потребуются два приложения 1 и два первых листа приложения 2 - для выплат, облагаемых по обычным и пониженным тарифам. В разделе 3 такие выплаты нужно указать в отдельных подразделах 3.2.1.

Выплаты, облагаемые по общему тарифу, необходимо отразить в приложениях 1 и 2 с кодом тарифа 01. Код категории застрахованного лица в подразделе 3.2.1 - НР, у иностранцев - ВЖНР или ВПНР.

Для выплат, облагаемых по тарифу 15%, заполняется приложение 1 и первый лист приложения 2 с кодом тарифа 20. В разд. 3 такие выплаты указываются в подразделе 3.2.1 с кодом категории застрахованного лица МС, а для иностранцев - ВЖМС или ВПМС.

При применении пониженного тарифа 3 раздел заполняется в обычном порядке. В графе 130 подраздела 3.2.1 РСВ нужно указать код категории застрахованного лица в соответствии с пониженным тарифом. По общему правилу его нужно выбрать из Приложения № 7 к Порядку заполнения РСВ.

Если применяются нулевые тарифы страховых взносов по ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ, указывается код в соответствии с Письмом ФНС России от 09.06.2020 № БС-4-11/9528@:

• ВЖКВ - иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

• ВПКВ - иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

• КВ - иные физлица.

Если плательщик относится к субъектам малого и среднего предпринимательства и применяет пониженные тарифы по ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ, указываются следующие коды в соответствии с Письмом ФНС России от 07.04.2020 № БС-4-11/5850@:

• ВЖМС - иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

• ВПМС - иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

• МС - иные физлица.

В этом случае помимо подраздела 3.2.1 разд. 3 со специальным кодом категории застрахованного лица МС (ВЖМС, ВПМС) в расчете должен быть подраздел 3.2.1 разд. 3 с кодом НР (ВЖНР, ВПНР) (приложение к Письму ФНС России от 29.05.2020 № БС-4-11/8821@).

Читайте также: