Нужно ли списывать за счет отпускного резерва компенсацию за неиспользованный отпуск

Обновлено: 01.05.2024

На что повлиял новый стандарт

Текущие выплаты всегда имеют определенных срок исполнения, характеризуются конкретным размером и объектом их учета является отдельное денежное обязательство. А вот объектом отложенных выплат является отдельное обязательство перед физлицом, размер которого нужно рассчитать путем оценки обязательств на неопределенный период действия.

К ним относятся:

- оплата основных и дополнительных отпусков сотрудникам за отработанное время;

- компенсация за неиспользованный отпуск при увольнении сотрудника или по заявлению;

- страховые взносы, начисленные на вышеуказанные пункты.

Чтобы оценить отложенные выплаты необходимо сформировать резерв, который можно создать по следующему алгоритму:

- В учетной политике закрепить выбранный метод расчета.

- Определить в кадровом производстве количество неиспользованного отпуска по всем сотрудникам.

- Рассчитать среднюю заработную плату в целом по учреждению или среднедневной заработок по каждому сотруднику.

- Рассчитать резерв по выбранному методу.

Методов для расчета резерва всего три: по учреждению в целом, по категориям сотрудников и по отдельному работнику. Подробное описание каждого из этих методов вы можете найти в письме Минфина РФ от 20 мая 2015 г. № 02-07-07/28998.

Как рассчитать резервы страховых взносов и отпусков

Резерв на оплату страховых взносов рассчитывается согласно методике расчета резерва на оплату отпусков.

Исключения составляют госучреждения, которым сложно выполнять расчет с применением рекомендованных Минфином методов. В этом случае для расчета норматива берутся данные за прошлый год, т.е. вся сумма фактически выплаченных прошлогодних отпускных делится на общий фонд заработной платы и полученный результат умножается на ФОТ за определенный период. Аналогично рассчитываются и взносы.

Для равномерного отнесения на финансовый результат отложенных расходов в бюджетном учете используется счет 401.60. Учет резерва на данном счете позволяет получить полные и достоверные сведения об обязательствах учреждения по методу начисления, который предусматривает отражение расходов в периоде, к которому они относятся, независимо от того, когда выплачены средства.

По истечении каждого отработанного месяца у сотрудника возникает право на соответствующие дни отпуска, а у работодателя — обязанность по предоставлению выплат за эти дни. Соответственно, появляется основание для отражения обязательств на счете 401.60. Если брать во внимание резерв на оплату отпусков, то можно использовать отдельный счет 401.61, но для этого его нужно закрепить в учетной политике. С учетом трудозатрат учреждение может установить удобную периодичность для начисления, например, один раз в месяц или реже.

Операции санкционирования на иные очередные годы (за пределами планового периода) учитываются на счете 500.90. Для отражения отложенных обязательств предназначен счет 502.99.

Проводки для учета отпусков

Давайте обратимся к проводкам, которые нужно формировать по учету отпусков в казенном учреждении:

- Сформирован резерв на отпускные: Дт 1 401.20 211 Кт 1 401.61 211 Дт 1 109 ХХ 211

- Сформирован резерв на страховые взносы: Дт 1 401.20 213 Кт 1 401.61 213 Дт 1 109 ХХ 213

- Отражены расходные обязательства на отпускные: Дт 1 501.93 211 Кт 1 502.99 211

- Отражены расходные обязательства на страховые взносы: Дт 1 501.93 213 Кт 1 502.99 213

- Начислены расходы на использованный резерв (отпускные): 1 401.61 211 Кт 1 302.11 737

- Начислены расходы на использованный резерв (страховые взносы): 1 401.61 213 Кт 1 303 0Х 731

- Отражены расходные обязательства по выплатам начисленных отпускных: Дт 1 502.99 211 Кт 1 502.11 211

- Отражены расходные обязательства по выплатам начисленных страховых взносов: Дт 1 502.99 213 Кт 1 502.11 213

Обратите внимание: если вдруг сумма начисленных отпускных превышает размер рассчитанного вами резерва, то в этом случае часть придется отнести на текущие расходы в Дт счетов 1 401.20 211 и 1 401.20 213.

Бухгалтерские записи по формированию вышеуказанных проводок отражаются на основании Бухгалтерской справки (ф. 0504833) и расчетов величины резервов.

В текущем году отпускные и страховые взносы начисляются за счет созданного ранее резерва согласно Расчетно-платежной ведомости, Расчетной ведомости, Записке-расчету об исчислении среднего заработка при предоставлении отпуска.

Несмотря на то что польза от ведения учета резервов очевидна, это достаточно трудоемкий процесс и за отказ от создания обязательств должностные лица учреждения могут быть привлечены к административной ответственности. Если резерв не будет отражен на счете 401.60, грозит штраф до 30 000 рублей. А за искажение данных по счету 401.60 в отчетности предусмотрены следующие штрафы:

- От 1% до 10% — от 1000 до 5000 рублей.

- От 1% до 10% на сумму свыше 100 000 до 1 млн. рублей включительно — от 5000 до 15 000 руб.

- Более 1% — от 15 000 до 30 000 руб.

Примеры расчета отпусков в казенном учреждении

Учреждение в своей учетной политике закрепило метод расчета в целом по учреждению.

На 31 декабря 2021 г. количество неиспользованного отпуска по всем сотрудникам составило 53 дня. Среднедневная заработная плата в целом равна 1432 рубля. Учреждение применяет ставку страховых взносов в размере 30,2 %. Применяем формулу:

Р = (К1 × Зпср1 + К2 × Зпср1 + К3 × 3пср3) + (К1 × Зпср1 + К2 × Зпср1 + К3 × 3пср3) × С

К* — количество всех дней неиспользованного отпуска каждой категории работников;

Зпср* — средняя заработная плата, рассчитанная по каждой категории работников;

С — ставка страховых взносов.

Производим расчет: 53 дня*1432 руб. + 53 дня *1432 руб. * 30.2 % = 98 816,6 руб.

Пример 2. Учреждение в своей учетной политике закрепило метод расчета по категориям сотрудников.

На 31 декабря 2021 г. количество неиспользованного отпуска по всем сотрудникам категории руководители составило 16 дней, у бухгалтерии — 10. Среднедневной заработок равен 2000 руб. и 1500 руб. соответственно.

Определяем резерв отпусков для категории руководители:

- 16 дней * 2000 руб. = 32 000 руб. — сумма оплаты отпусков

- 32 000 руб. * 30.2% = 9664 рублей — сумма страховых взносов.

- 32 000 руб. + 9664 рублей = 41 664 руб.

Определяем резерв отпусков для категории бухгалтерия:

- 10 дней * 1500 рублей = 15 000 руб. — сумма оплаты отпусков

- 15 000 руб. * 30.2% = 4530 руб. — сумма страховых взносов.

- 15 000 руб. + 4530 руб. = 19 530 руб.

Бухгалтер по итогу должен отразить в резерв по всем категориям 61 194 рублей.

Пример 3. Учреждение в своей учетной политике закрепило метод расчета по каждому сотруднику.

В этом случае используется формула:

Р = К × Зп + К × Зп × С

К — количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета;

Зп — среднедневной заработок сотрудника, рассчитанный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва;

С — ставка страховых взносов.

На 31 декабря 2021 г., количество неиспользованных дней отпусков всех сотрудников — 21 день, в том числе: Иванов И.И. — 6, Петров П.П. — 15. Среднедневной заработок 1524 руб. и 1750 руб. соответственно.

Резерв отпусков Иванова равен 9144 руб., а у Петрова — 26 250 руб.

Резерв по взносам Иванова равен 2761,49 руб., а у Петрова — 7927,50 руб.

Общая сумма резерва у Иванова равна 11 905,49 руб., а у Петрова — 34 177,50 руб.

Общая сумма резерва равно 46 082,99 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Резервы по отпускам в бухгалтерском и налоговом учете — это аккумулирование средств, которые предназначены для выплаты будущих сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

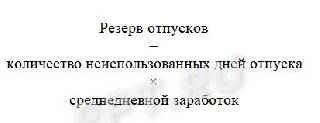

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета отпускного оценочного обязательства

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2021 в составе внереализационных доходов в размере:

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

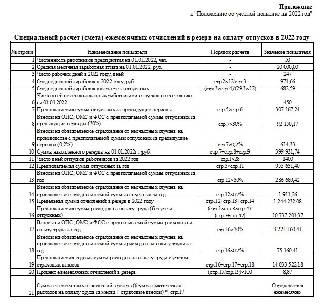

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010 . Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Учет оценочных обязательств и резервов ведется нормативным методом в БУ и НУ. При начислении оценочных обязательств по уволенным сотрудникам появляются строчки с минусом. Почему это происходит? Может это ошибка?

Это не ошибка. Учет оценочных обязательств и резервов в ЗУП 3 ведется в разрезе сотрудников. В том числе, списание накопленных обязательств происходит лишь в пределах накопленных именно этому сотруднику сумм. Поэтому не имеет смысл хранить остаток оценочных обязательств и резервов по уволенному сотруднику. В месяце увольнения все накопленные обязательства и резервы сотрудника списываются.

Это справедливо как для нормативного метода, так и для метода МСФО.

Рассмотрим на примере расчет нормативным методом.

Сотрудница Ромашкина М. Л. уволена 28.11.2018 г. На 01.11.2018 года имеет накопленный резерв в общем размере (с учетом взносов) — 13 956,85 руб. Это можно увидеть в отчете Резервы отпусков по сотрудника ( Зарплата – Отчет по зарплате — Резервы отпусков по сотрудника ).

В бухгалтерском учете:

В налоговом учете:

При увольнении ей начислена компенсация в размере 6 293,29 руб.

Компенсация ежегодного отпуска в этом случае в бухгалтерском учете списывается за счет оценочных обязательств, а в налоговом должна быть учтена в составе расходов на оплату труда на основании п. 8 ст. 255 НК РФ.

При начислении оценочных обязательств в месяце увольнения в документе Начисление оценочных обязательств по отпускам ( Зарплата — Начисление оценочных обязательств по отпускам ) происходит полное списание остатков оценочных обязательств и резервов по Ромашкиной М. Л.:

- 6 293,29 (сумма начисленной компенсации отпуска за счет оценочных обязательств) — 10 964,90 (сумма накопленных оценочных обязательств) = -4 671,61 руб.;

- 0 (сумма компенсации отпуска за счет резерва) — 10 964,90 (сумма накопленного резерва) = -10 964,90 руб.

Остаток оценочных обязательств и резервов по сотруднице на конец месяца нулевой. Это видно и в отчете Резервы отпусков по сотрудникам .

В бухгалтерском учете:

В налоговом учете:

Обратите внимание, что если в документе Начисление оценочных обязательств по отпускам получилась отрицательная сумма начисленных обязательств на вкладке Обязательства и резервы текущего месяца ,

тогда в 1С:Бухгалтерии 3 после синхронизации будут сформированы по отрицательным суммам проводки:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..В данной публикации рассмотрим вопросы, связанные с инвентаризацией оценочных обязательств..

Карточка публикации

(4 оценок, среднее: 4,50 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (6)

При таком расчете, когда на начала года были заведены начальные остатки, а потом по нормативному методу начислялся 8% от ФОТ, то при увольнении сотрудника с большим резервом на 96 счете получился минус

Здравствуйте!

Опишите пожалуйста Ваш вопрос с подробным описанием ситуации (и со скриншотами) в личном кабинете в разделе задать вопрос.

Здравствуйте. Подскажите. Если в БУ лишний резерв списывается проводкой д.96 к 91, то в НУ д 20 к 70. , значит

В конце года надо спланировать резерв по отпускам на 2020 год. В рекомендации три метода расчета с примерами, образцы и проводки для казенных, бюджетных и автономных учреждений.

Как создать резерв

Резерв на оплату отпусков создают бюджетные, автономные, казенные учреждения и органы власти (п. 302.1 Инструкции к Единому плану счетов № 157н). Чтобы создать резерв, следуйте пошаговому алгоритму.

Шаг 1. Выберите метод, каким будете определять резервы на оплату отпускных. Рассчитывать сумму резерва можно ежемесячно, ежеквартально или на год.

Есть три методики расчета резерва отпускных:

Резерв на уплату страховых взносов определяйте с учетом методики расчета резерва расходов на оплату отпусков. Также сумму страховые взносов учреждение вправе рассчитывать с учетом предельной величины базы для начисления взносов на основании данных за прошлый период и применяемого повышающего коэффициента.

Такие способы расчета рекомендовал Минфин в письме от 20.05.2015 № 02-07-07/28998. При выборе метода учитывайте количество сотрудников, трудоемкость расчета, есть ли компьютерные программы, в которых можно произвести расчеты.

Шаг 2. Выбранный метод и период на который рассчитываете резерв закрепите в учетной политике. Скачайте образец:

Порядок расчета резервов по отпускам

Шаг 3. Запросите в кадровой службе количество дней неиспользованного отпуска по всем сотрудникам на дату расчета.

Шаг 4. Рассчитайте среднюю заработную плату в целом по учреждению или среднедневной заработок по каждому сотруднику. Смотрите, как рассчитать среднедневной заработок и среднюю заработную плату.

Шаг 5. Рассчитайте резерв по методике, которую установили в учетной политике.

Совет: для отпускных, которые выдаете авансом, резерв не создавайте - их отражайте как расходы будущих периодов и относите на счет 401.50 (п. 302 Инструкции к Единому плану счетов № 157н, письмо Минфина от 07.03.2018 № 02-07-10/14688).

Метод расчета резерва по учреждению в целом

Метод расчет резерва по учреждению в целом наиболее простой, но менее точно отражает сумму резерва. Расчет страховых взносов делайте также по учреждению в целом. Метод приведен в пунктах 1.2, 2 приложения 3 к письму Минфина от 20.05.2015 № 02-07-07/28998.

1. Рассчитайте резерв на оплату отпусков:

2. Рассчитайте сумму страховых взносов:

3. Рассчитайте общую сумму резерва:

резерв на оплату отпусков

количество всех дней неиспользованного отпуска по учреждению

средняя заработная плата по учреждению

Резерв страховых взносов

Ставка страховых взносов

Пример: как рассчитать резерв на оплату отпусков по учреждению в целом

Данные о количестве дней неиспользованного отпуска предоставляет кадровая служба. Учреждение применяет ставку страховых взносов 30,2 процента.

На 31 декабря 2019 года, по данным отдела кадров, количество неиспользованных дней отпусков всеми сотрудниками – 43 дня. Годовой фонд оплаты труда по учреждению за период с 1 января 2019 года по 31 декабря 2019 года составил 29 534 400 руб. Количество штатных единиц по состоянию на 1 января 2019 года – 70. Бухгалтер рассчитал средний дневной заработок в целом по учреждению:

29 534 400 руб. : 12 мес. : 70 чел. : 29,3 дн. = 1200 руб.,

где 29,3 – среднемесячное число календарных дней (ст. 139 ТК).

Затем бухгалтер определил:

– сумму оплаты отпусков = 43 дн. × 1200 руб. = 51 600 руб.;

– сумму страховых взносов = 51 600 руб. × 30,2% = 15 583,20 руб.

Резерв на оплату отпусков, который бухгалтер отразит в учете:

67 183,20 руб. (51 600 руб. + 15 583,20 руб.).

Метод расчета резерва по категории персонала

Метод расчета резерва отпусков по категориям сотрудников (группам персонала) упрощен, по сравнению с расчетом по каждому сотруднику. Резерв рассчитываете отдельно по каждой категории персонала. Например, отдельно для административного отдела, по основным работникам. Расчет страховых взносов также делайте по категории сотрудников.

Метод расчета отдельно по категориям сотрудников дан в пунктах 1.3, 2 приложения 3 к письму Минфина от 20.05.2015 № 02-07-07/28998.

Резерв рассчитывайте по такому алгоритму.

1. Рассчитайте резерв на оплату отпусков:

2. Рассчитайте сумму страховых взносов:

3. Рассчитайте общую сумму резерва:

резерв на оплату отпусков

количество всех дней неиспользованного отпуска каждой категории работников (группы персонала)

ЗПср1, ЗПср2, ЗПср3

средняя заработная плата, рассчитанная по каждой категории работников (группе персонала)

Резерв страховых взносов

Ставка страховых взносов

Пример: как рассчитать резерв на оплату отпусков по категории персонала

На 31 декабря 2019 года условия для расчета:

Категория сотрудников

Количество сотрудников, чел.

Количество неиспользованных

дней отпуска

Годовой ФОТ, руб.,

с 01.01.2019 по 31.12. 2019

Бухгалтер рассчитал средний дневной заработок по категориям персонала:

– руководители – 5 300 000 руб. : 12 мес. : 29,3 дн. : 5 чел. = 3014,79 руб.;

– старшие специалисты – 9 800 000 руб. : 12 мес. : 29,3 дн. : 10 чел. = 2787,26 руб.;

– младшие специалисты – 12 200 000 руб. : 12 мес. : 29,3 дн. : 20 чел. = 1734,93 руб.,

где 29,3 – среднемесячное число календарных дней (ст. 139 ТК).

Бухгалтер отразил в бухучете резерв на оплату отпусков по всем категориям персонала:

132 681,17 руб. (58 878,85 руб. + 39 919,14 руб. + 33 883,18 руб.).

Метод расчета резерва отдельно по каждому сотруднику

Метод расчета резерва по каждому сотруднику наиболее трудоемкий, но позволяет рассчитать сумму резерва максимально точно. Такой способ расчета подойдет учреждениям с небольшой численностью сотрудников.

При методе расчета резерва на оплату отпусков по каждому сотруднику сумму страховых взносов также определяйте по каждому работнику.

Метод расчета по каждому сотруднику приведен в пунктах 1.1, 2.1 приложения 3 к письму Минфина от 20.05.2015 № 02-07-07/28998.

Читайте также: