Нужно ли оплачивать работу 1 июля в двойном размере

Обновлено: 12.05.2024

Президент назначил на этот день проведение парадов Победы и салютов по городам Росси в ознаменование 75-й годовщины Победы в Великой Отечественной войне (Указ Президента РФ от 29.05.2020 № 345). При этом 24 июня 2020 г. объявлено нерабочим днем с сохранением за работниками заработной платы.

Таким образом, формулировки нового Указа Президента РФ идентичны формулировкам, использованным ранее при введении режима нерабочих дней. Отсюда можно сделать вывод, что и оплачиваться эти дни должны в аналогичном порядке, а именно:

· Работники на окладах должны получить за июнь полный оклад, независимо от того, что 24 июня они не выйдут на работу.

· Если оплата производится посменно, и смена как раз приходится на 24 июня, оплату следует произвести исходя из количества часов, выпадающих на эту смену.

· Если в организации (или на отдельных участках) установлена сдельная система оплаты труда, за нерабочий день 24 июня следует выплатить вознаграждение в размере, установленном локальным нормативным актом (по аналогии с нерабочими праздничными днями согласно ст.112 ТК РФ).

Данные выводы следуют из разъяснений Минтруда и Роструда применительно к нерабочим дням, которые ранее были установлены Президентом РФ (см., например, Письма Минтруда России от 26.03.2020 N 14-4/10/П-2696 (с изм. от 27.03.2020), Роструда от 09.04.2020 N 0147-03-5, Информация Минтруда России от 27.04.2020).

Однако вопросы об оплате 24 июня на этом не заканчиваются.

Так, в частности, неясно, как оформлять и оплачивать этот день, если есть необходимость привлечь работника к работе. В ТК РФ для подобных дней никаких правил не прописано. При этом их нельзя отнести к выходным или нерабочим праздничным дням (см. ст. 107, 111, 112 ТК РФ). Соответственно, напрямую нормы о привлечении работников к работе в выходные и праздничные дни не применяются (ст.113 ТК РФ). Также у работодателя нет обязанности оплачивать указанные дни в повышенном размере (ст.153 ТК РФ).

Применительно к ранее введенным нерабочим дням Минтруд и Роструд разъясняли, что оплата в эти дни производится в обычном, а не повышенном размере. Поскольку в ТК РФ отсутствуют нормы, обязывающие работодателя производить оплату в повышенном размере в нерабочий день 24 июня, считаем, что до появления каких-либо разъяснений работодатель может оплатить этот день также в обычном размере (при условии, что есть необходимость привлечь работников к работе в этот день). Тем не менее, ввиду того, что у сотрудников нет обязанности выходить на работу в этот день, то если возникает необходимость привлечь их к работе, сделать это придется лишь по договоренности, для подтверждения которой рекомендуем оформить письменное согласие в порядке, аналогичном для выходных и нерабочих праздничных дней. Такие же рекомендации дает Гострудинспекции по Саратовской области (Информация от 04.06.2020). При этом поскольку работник может и отказаться от работы (ведь у него нет обязанности работать в этот день), для стимулирования работников вполне обоснованным будет установить повышенную оплату за работу в этот день (можно также использовать порядок, аналогичный оплате выходных и нерабочих праздничных дней). Соответствующие положения, не ухудшающие положение работников, могут быть закреплены в локальном нормативном акте работодателя (в том числе, например, в отдельном приказе).

Еще один спорный вопрос – влияет ли 24 июня на норму рабочего времени? Официальных разъяснений пока нет. Гострудинспекция по Саратовской области в своих разъяснениях отвечает, что 24 июня не относится к выходным или нерабочим праздничным дням, поэтому не уменьшает норму рабочего времени. Аналогичные разъяснения дает Роструд на сайте "Онлайнинспекция.рф" применительно к "президентским" нерабочим дням, введенным ранее. Таким образом, следуя максимально безопасному подходу, работодателю не следует менять норму рабочего времени за июнь, то есть исходить из того, что в нем как было, так и осталось 21 рабочий день.

Однако на сегодняшний день этот вопрос весьма неоднозначен. В частности, если исходить из определения рабочего времени (ст.91 ТК РФ), а также Порядка исчисления нормы рабочего времени (утв. Приказом Минздравсоцразвития РФ от 13.08.2009 N 588н), нерабочие дни по смыслу не должны входить в норму рабочего времени. Поэтому окончательное решение придется принимать самостоятельно. Добавим, что в Производственном календаре на 2020 год, который размещен в СПС КонсультантПлюс, содержится два варианта: как без учета уменьшения нормы рабочего времени в связи с нерабочим днем с сохранением заработной платы, так и с учетом уменьшения.

Может также возникнуть вопрос: если на 24 июня приходится отпуск, надо ли его продлевать? С нашей точки зрения, нет, поскольку в согласно ст. 120 ТК РФ в число календарных дней отпуска не включаются только нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска. Но 24 июня не является нерабочим праздничным днем. Соответственно, если этот день попал на отпуск, дата выхода из отпуска не сдвигается. Аналогичные разъяснения дают Минтруд и Роструд в отношении ранее введенных "президентских" нерабочих дней.

На этот день в соответствии с Указом Президента от 01.06.2020 N 354 назначено проведение общероссийского голосования по поправкам к Конституции РФ.

В соответствии со ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 N 1-ФКЗ, если днем общероссийского голосования определен рабочий день, этот день является нерабочим днем. Оплата работникам за этот день осуществляется в соответствии с положениями, установленными ТК РФ применительно к оплате за нерабочие (праздничные) дни.

Таким образом, 1 июля должен оплачиваться как нерабочий (праздничный) день. Это означает следующее:

· Работники на окладах должны получить за июль полный оклад, независимо от того, что 1 июля они не выйдут на работу.

· Если в организации (или на отдельных участках) установлена сдельная система оплаты труда, за нерабочий день 1 июля следует выплатить вознаграждение в размере, установленном локальным нормативным актом (ст.112 ТК РФ).

Если возникает необходимость привлечь сотрудника к работе 1 июля, следует оформить письменное согласие в порядке, установленном ст.113 ТК РФ. При этом оплату следует произвести в повышенном размере в соответствии с правилами, установленными ст.153 ТК РФ.

Если исходить из того, что 1 июля аналогичен нерабочим праздничным дням, норму рабочего времени за июль следует соответствующим образом уменьшить: вместо 23-х рабочих дней в июле станет 22 рабочих дня. Это, в свою очередь, повлияет на графики сменности в тех компаниях, в которых установленная посменная работа. Соответственно, если на 1 июля будет приходится смена работника, оплата производится в зависимости от того, выходит ли работник в эту смены:

· Если выходит, оплата производится в повышенном размере как за работу в нерабочие праздничные дни либо предоставляется другой день отдыха.

· Если не выходит, следует внести изменения в график сменности исходя из уменьшенной нормы рабочего времени.

Что касается отпуска, то с нашей точки зрения, если на 1 июля будет приходиться отпуск сотрудника, то продлевать отпуск работодатель не обязан. Ведь 1 июля не является нерабочим праздничным днем. Законом лишь предусмотрено, что он оплачивается в порядке, установленном для нерабочих праздничных дней. Но специальных правил для отпуска, совпадающего с указанным днем, в ТК РФ не прописано.

Добавим: поскольку ни 24 июня, ни 1 июля не перечислены непосредственно в ТК РФ в числе нерабочих праздничных дней (ст.112 ТК РФ), не нужно уменьшать продолжительность работы накануне этих дней на 1 час, как это предусмотрено ч.1 ст.95 ТК РФ (см. также ответ на вопрос от 03.06.2020 на сайте "Онлайнинспекция.рф").

В заключение отметим, что поскольку режим нерабочих дней 24 июня и 1 июля непосредственно в ТК РФ не прописан, а официальных разъяснений пока нет, спорные вопросы остаются открытыми, в связи с чем следует отслеживать появление комментариев со стороны официальных ведомств.

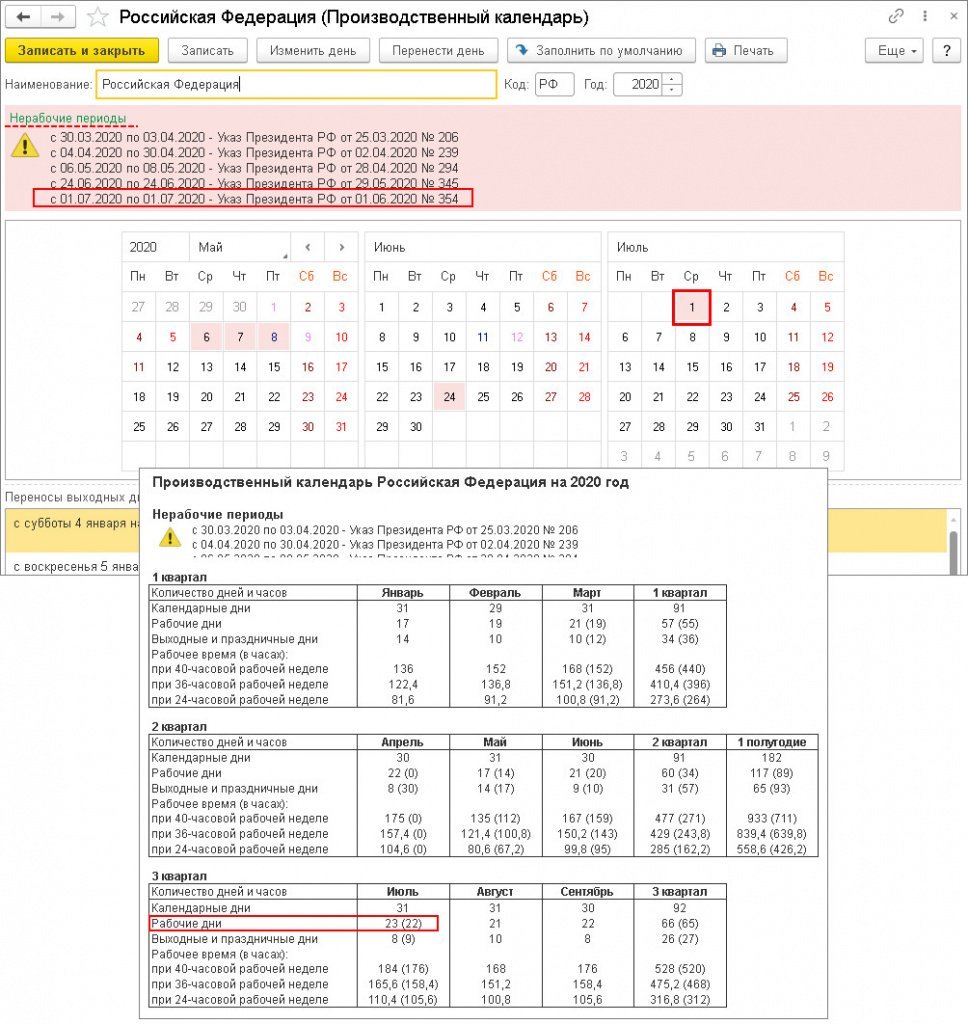

1 июля 2020 года установлен день общероссийского голосования по поправкам в Конституцию РФ (Указ Президента РФ от 01.06.2020 № 354).

В соответствии с письмами Минтруда России от 17.06.2020 № 14-1/В-727 и рекомендациями Роструда, 1 июля 2020 года объявлен нерабочим днем с оплатой согласно положениям, установленным ТК РФ применительно к оплате за нерабочие (праздничные) дни. Таким образом, 1 июля 2020 г. оплачивается тем, кто работает в этот день, в двойном размере, а для тех, кто в этот день не работает, оплата труда за июль не снижается.

По желанию сотрудника, работающего 1 июля, ему может быть предоставлен другой день отдыха. В этом случае работа непосредственно в день голосования оплачивается в одинарном размере, а день отдыха оплате не подлежит. При этом 1 июля не исключается из нормы рабочего времени, отпуск на этот день не продлевается.

Работающим сдельно выплачивается дополнительное вознаграждение как за работу в другие праздничные дни (в соответствии с локальными нормативными актами).

До выхода рекомендаций в программе этот день исключался из нормы рабочего времени по производственному календарю. Сейчас это пересмотрено.

Для правильного начисления заработной платы 1 июля 2020 года необходимо сделать следующие настройки:

1. Обновить производственный календарь. Производственный календарь можно обновить автоматически или вручную (см. статью ). После обновления производственного календаря 1 июля будет отмечен как обычный рабочий день. За июль 2020 года норма рабочего времени составляет 23 рабочих дня.

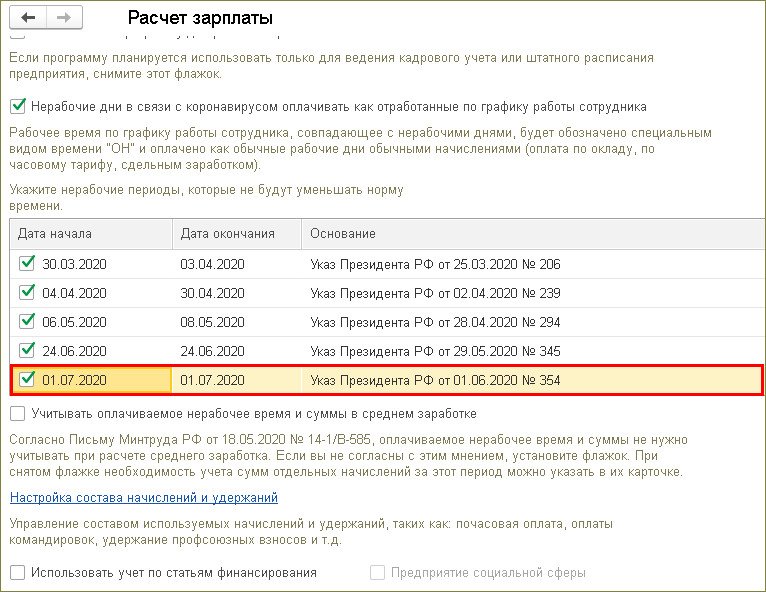

2. В настройках расчета зарплаты (раздел Настройка - Расчет зарплаты) должен быть установлен флажок Нерабочие дни в связи с коронавирусом оплачивать как отработанные по графику работы сотрудника и в табличной части в строке с нерабочим периодом 1 июля установите флажок (рис. 2). При установке флажка этот день не будет уменьшать норму рабочего времени при расчете зарплаты.

3. Методика начисления заработной платы 1 июля 2020 года такая же, как и в другие нерабочие периоды с сохранением заработной платы, но есть отличие, если сотрудник по графику работал в этот день.

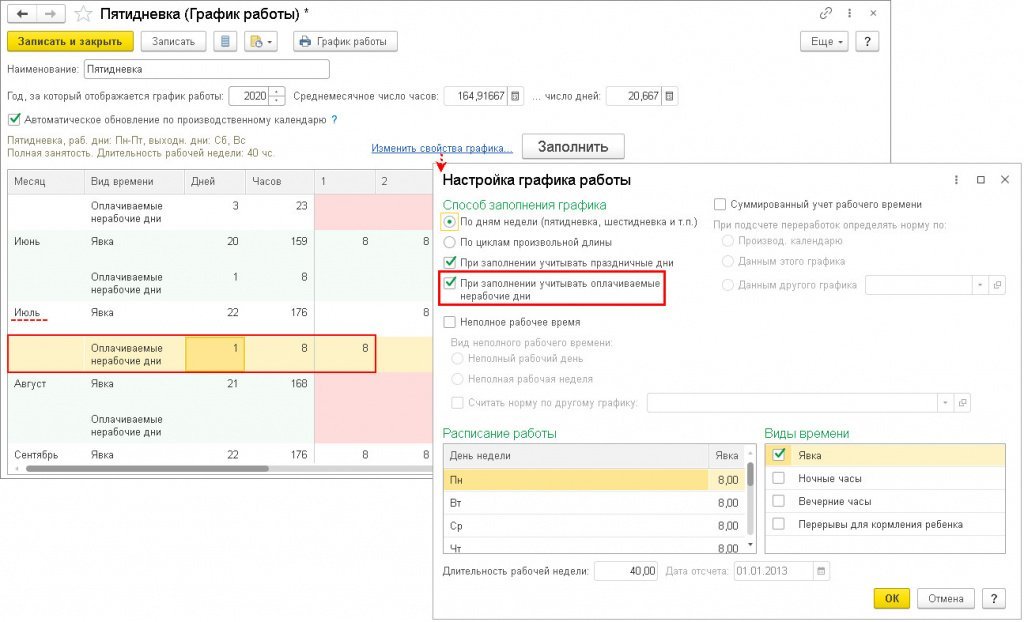

Если сотрудники не работали 1 июля, то в настройке графиков работы (раздел Настройка - Графики работы сотрудников) установите флажок При заполнении учитывать оплачиваемые нерабочие дни. При заполнении графика вместо Явки рабочее время заполняется как Оплачиваемые нерабочие дни (рис. 3).

При расчете зависящих от времени начислений время по виду Оплачиваемые нерабочие дни рассчитывается наравне с обычной Явкой: включается и в норму, и в фактически отработанное время. Но, в табеле такое время не включается в отработанное.

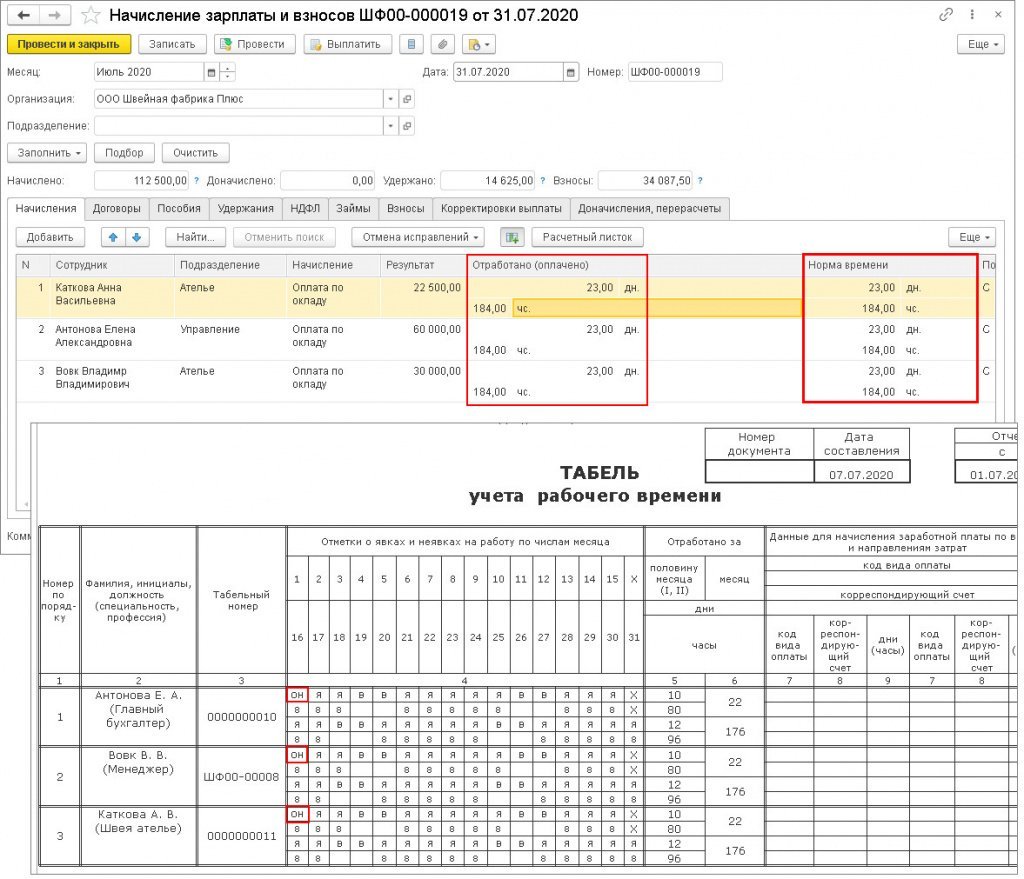

При начислении зарплаты за июль сотруднику будет полностью начислена зарплата за 23 рабочих дня (если не было отклонений от графика (больничный, отпуск и т. д.). В табеле рабочего времени нерабочий оплачиваемый день будут отмечен кодом ОН.

В соответствии с разъяснениями 1 июля 2020 года объявлен нерабочим днем с оплатой согласно положениям, установленным ТК РФ применительно к оплате за нерабочие (праздничные) дни. Другими словами, 1 июля 2020 г. оплачивается тем, кто работает в этот день, в двойном размере, а для тех, кто в этот день не работает, оплата труда за июль не снижается. По желанию сотрудника, работающего 1 июля, ему может быть предоставлен другой день отдыха. В этом случае работа непосредственно в день голосования оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Если сотрудник работает на сменном графике и смена приходится на 1 июля 2020 года (сотрудник реально работал в этот день), то при начислении зарплаты за июль будут оплачены только часы смен (рис. 5). Доплата за работу в праздники начислена автоматически не будет (автоматически доплата начисляется, если смена совпала с праздничными днями, установленные ст. 112 ТК РФ). Поэтому если смена совпала с 1 июля, необходимо ввести вручную документ Работа в выходные и праздники (раздел Зарплата - Работа в выходные и праздники). В документе можно выбрать способ компенсации - в двойном размере или в одинарном, с предоставлением отгула (по желанию сотрудника) (рис. 5).

В табеле рабочего времени день 1 июля будет отмечен кодом РВ (рис. 6).

Оплата работы в выходные и нерабочие праздничные дни

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа выполнялась сверх месячной нормы рабочего времени.

При этом конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

К сведению: всем работникам оплачиваются в повышенном размере часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или праздник приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в этот день (от 0 до 24 часов).

Напомним, что согласно ч. 1 ст. 129 ТК РФ заработная плата (оплата труда работника) состоит:

из вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

из компенсационных выплат (доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иных выплат компенсационного характера);

из стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и других поощрительных выплат).

Сотрудники Роструда основывают свои новые разъяснения об оплате работы в выходной или нерабочий праздничный день на Постановлении КС РФ № 26-П.

В пункте 3.5 указанного постановления отмечено: ст. 153 ТК РФ, рассматриваемая в системе действующего правового регулирования, сама по себе не предполагает, что работа в выходной или нерабочий праздничный день, выполняемая работниками, система оплаты труда которых наряду с тарифной частью включает компенсационные и стимулирующие выплаты, будет оплачиваться исходя лишь из одной составляющей заработной платы – оклада (должностного оклада), а указанные работники при расчете размера платы за выполненную ими в выходной или праздник работу могут быть произвольно лишены права на получение соответствующих дополнительных выплат, что ведет к недопустимому снижению причитающегося им вознаграждения за труд по сравнению с оплатой аналогичной работы, выполняемой в обычный рабочий день.

Таким образом, при оплате труда в выходной день работодатель должен учитывать не только тарифную часть зарплаты, районные коэффициенты и процентные надбавки, но и компенсационные и стимулирующие выплаты, а также премии. Данное толкование ст. 153 ТК РФ приведено в Постановлении КС РФ № 26-П.

Кроме того, Роструд заметил: несмотря на то, что в постановлении суда речь идет о гражданском персонале воинских частей, но при этом указано, что толкование ст. 153 ТК РФ является общеобязательным, данный вывод КС РФ распространяется на всех работодателей без исключения.

Оплата сверхурочной работы и работы в ночное время

Статья 152 ТК РФ регулирует оплату труда при сверхурочной работе. В ней сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Конкретные размеры платы за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

К сведению: по желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Что касается оплаты ночных часов работы, согласно ст. 154 ТК РФ каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

К сведению: в настоящее время действует Постановление Правительства РФ от 22.07.2008 № 554, в котором установлено, что минимальный размер повышения оплаты труда в ночное время (с 22 до 6 часов) составляет 20% часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

Роструд указал, что подход в части оплаты труда, представленный в Постановлении КС РФ № 26-П, един для всех работников и работодателей и касается не только двойной оплаты работы в выходные и праздничные дни, но и повышенной оплаты сверхурочной работы и работы в ночные часы, так как в противном случае это ведет к недопустимому снижению причитающегося работникам вознаграждения за труд по сравнению с оплатой аналогичной работы, выполняемой в обычный рабочий день.

Как учитываются премии при оплате труда в выходные и праздничные дни?

В статье 135 ТК РФ закреплено, что заработная плата работнику устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда. При этом системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Сотрудники Роструда пояснили, что при оплате труда в выходной день работодатель должен учитывать все премии. Таким образом, если системой оплаты труда и трудовым договором установлены ежемесячные премии, размеры которых заранее определены, они являются составляющими заработной платы работника.

Обратите внимание: годовая премия данным критериям не отвечает, ее не представляется возможным учесть при расчете оплаты труда в выходной день.

Таким образом, если размер ежемесячной премии заранее известен, она учитывается при оплате труда в выходной день. При этом не имеет значения срок выплаты самой премии. Она должна быть начислена в двойном размере.

В своих разъяснениях Роструд отметил, что работодатель может предусмотреть иные компенсационные выплаты, такие как оплата питания и проезда, компенсация стоимости бензина и мойки автомобиля, материальная помощь к отпуску. Как уже было сказано, при оплате труда в выходной день работодатель должен учитывать не только тарифную часть зарплаты, районные коэффициенты и процентные надбавки, но и компенсационные и стимулирующие выплаты, в том числе премии. Однако компенсация стоимости питания и проезда, включая расходы на бензин и мойку автомобиля, материальная помощь к отпуску не являются составляющими заработной платы, не относятся к компенсационным и стимулирующим выплатам, поэтому при расчете оплаты труда в выходной день, а также среднего заработка за время командировки не учитываются.

Учитывается ли доплата за работу в условиях ненормированного рабочего дня при расчете оплаты труда в выходной или праздник?

Согласно ст. 101 ТК РФ ненормированный рабочий день – особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем предусматривается коллективным договором, соглашениями или локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

Отметим, что работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка. При этом она не может составлять менее трех календарных дней (ст. 119 ТК РФ).

Вместе с тем введение ненормированного рабочего дня для работников не означает, что на них не распространяются правила, определяющие время начала и окончания работы, порядок учета рабочего времени и т. д. Эти работники на общих основаниях освобождаются от работы в дни еженедельного отдыха и праздники.

Таким образом, привлечение работников, которым установлен ненормированный рабочий день, к работе в выходные и нерабочие праздничные дни должно осуществляться с применением положений ст. 113 и 153 ТК РФ. Такие разъяснения представлены в Письме Роструда от 07.06.2008 № 1316-6-1.

Трудовым законодательством денежная компенсация (доплата) за работу в режиме ненормированного рабочего дня не предусмотрена. Однако работодатель может установить такую доплату в коллективном договоре или локальном нормативном акте.

Итак, если в организации установлена доплата за работу в условиях ненормированного рабочего дня, при оплате труда в выходной или нерабочий праздничный день работодатель должен учитывать не только тарифную часть зарплаты, но и все компенсационные и стимулирующие выплаты, в том числе эту доплату. Данное толкование ст. 153 ТК РФ, приведенное в Постановлении КС РФ № 26-П, распространяется на всех работодателей и работников без исключения.

В заключение повторим, что при повышенной оплате труда в выходные, праздники, сверхурочной работы и работы в ночные часы нужно брать в расчет не только тарифную часть зарплаты, но и компенсационные и стимулирующие выплаты, которые включены в систему оплаты труда. Такой порядок расчета за работу в выходные необходимо было начать применять с 30 июня, поскольку решения Конституционного суда окончательны, не подлежат обжалованию и вступают в силу со дня официального опубликования (ч. 1 ст. 79 Федерального конституционного закона от 21.07.1994 № 1-ФКЗ, п. 4 Постановления КС РФ № 26-П), а рассматриваемое постановление было опубликовано 29.06.2018.

Читайте также: