Нужно ли хранить расчетные листки по зарплате в организации

Обновлено: 06.05.2024

На первый взгляд, передача расчетных листков по электронной почте — современный, быстрый и экономичный способ информирования работников о составе и сумме их заработной платы. Но не все так просто. Персональные данные работника, содержащиеся в расчетном листке, должны быть специальным образом защищены при их передаче через интернет.

Пока в этом вопросе не все однозначно: Минтруд не видит препятствий для передачи расчетных листков по электронной почте, а ФСБ категорически запрещает это делать, если работодатель не выполнит комплекс мероприятий по защите персональных данных. Все подробности — в нашем материале.

Трудовое законодательство предъявляет определенные требования к расчетному листку — к составу указываемых в нем сведений и обязанностям работодателя, связанным с его передачей работникам (ст. 136 ТК РФ).

- требования законодательства о защите персональных данных — осуществит комплекс мер для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных;

- требования трудового законодательства — предусмотрит в своих локальных нормативных актах условие о возможности передачи расчетных листков посредством электронной почты и оформит все необходимые сопутствующие документы.

Если все это не сделать, работодателя ждут серьезные наказания (об этом расскажем далее).

А теперь детальнее остановимся на законодательных требованиях, обязательных для выполнения работодателем при передаче расчетных листков по электронной почте.

Что определено Правительством РФ, ФСБ и ФСТЭК

Учитывая, что расчетный листок содержит персональные данные работника, для его законной отправки сотруднику через интернет работодателю придется выполнить требования федерального закона о персональных данных, а также постановлений и приказов в сфере защиты персональных данных:

Работодателю следует помнить, что передача (подготовка передачи) персональных данных по электронной почте без использования сертифицированных ФСБ России средств криптографической защиты информации (СКЗИ) запрещена, так как не обеспечивает защиту персональных данных от раскрытия, модификации и навязывания (ввода ложной информации).

Кроме того, в целях обеспечения безопасности персональных данных их передача по электронной почте допустима только при выполнении базовых мер: реализации антивирусной защиты (АВЗ.1), обеспечение защиты персональных данных от раскрытия и модификации (ЗИС.3) и других необходимых мер.

ТК РФ — о передаче расчетных листков по электронной почте

Про расчетный листок в ТК РФ содержится мало информации (ст. 136 ТК РФ):

- с его помощью работодатель исполняет обязанность по информированию сотрудников о составных частях их зарплаты, начисленных и удержанных суммах, а также об общей денежной сумме, подлежащей выплате;

- форму расчетного листка и порядок его выдачи работодатель определяет самостоятельно с учетом мнения профсоюзного органа в порядке, установленном ст. 372 ТК РФ.

Но о том, как работодателю передавать расчетный листок своим сотрудникам (на бумаге или в электронном виде), в ТК РФ не сказано.

Для дистанционных работников возможность получения электронных расчетных листков реализуется в рамках обмена электронными документами (ст. 312.1 ТК РФ).

Разъяснения чиновников про использование электронной почты для передачи расчетных листков

Минтруд не возражает против передачи расчетных листков по электронной почте, если такой способ закреплен в локальном акте компании (Письмо от 21.02.2017 № 14-1/ООГ-1560).

Однако ранее эксперты этого сервиса выступали категорически против отправки расчетного листка по электронной почте. Свою позицию они обосновывали ссылкой на ст. 136 ТК РФ, обязывающую работодателя исключительно в письменной форме извещать работников о частях и размерах их зарплаты (вопрос № 18276 от 16.09.2014).

5 подсказок работодателю по электронному расчетному листку

Если работодатель способен выполнить все требования действующего законодательства по защите персональных данных, для передачи расчетных листков по электронной почте ему необходимо осуществить еще ряд обязательных действий по документальному обоснованию такого способа у себя в компании. Это поможет обезопаситься от претензий со стороны проверяющих и при необходимости доказать правомерность своих действий в суде в спорах с сотрудниками.

Наши подсказки помогут это сделать.

Подсказка 1. Утвердите форму электронного расчетного листа отдельным приказом.

Как составить такой приказ, показано в образце:

С приказом ознакомьте всех сотрудников под роспись.

Обратите внимание: законодательство не требует обязательного указания в расчетном листке фамилии, имени и отчества работника. Вместо ФИО можно указывать табельный номер, что позволит в случае утраты конфиденциальности данных расчетного листка не допустить разглашения персональных данных работника.

Подсказка 2. Согласуйте форму электронного расчетного листка с профсоюзным органом.

Это условие прописано в ст. 136 ТК РФ и должно выполняться работодателем, если в компании функционирует представительный орган работников.

Подсказка 3. Соберите с работников заявления о получении расчетного листка по электронной почте.

Заявление пишется на имя руководителя компании (или адресуется иному ответственному лицу по правилам, установленным в компании) и содержит указание на электронный адрес, на который работник будет получать электронный расчетный листок, а также иную необходимую информацию.

Подсказка 4. Пропишите порядок передачи электронных расчетных листков в локальном нормативном акте или трудовых договорах с сотрудниками.

В качестве локального нормативного акта, к примеру, может выступать коллективный договор или положение об оплате труда.

Образец выдержки из положения об оплате труда:

С локальным нормативным актом ознакомьте сотрудников под роспись.

Подсказка 5. С каждого работника возьмите письменное согласие на обработку персональных данных.

Сведения, содержащиеся в расчетном листке, являются персональными данными конкретного сотрудника, которые работодатель не вправе разглашать другим работникам без его письменного согласия (ст. 88 ТК РФ, ст. 7 Закона № 152-ФЗ).

Подсказка 6. Обеспечьте хранение расчетных листков.

Расчетные листки необходимо хранить 6 лет после года, в котором их составили (п. 295 Перечня, утв. Приказом Росархива от 20.12.2019 № 236). А при отсутствии лицевых счетов — 75 лет.

Чиновники не возражают против хранения расчетных листков в электронном виде. Важно, чтобы у компании была возможность их представления по запросу проверяющих (Постановление АС Уральского округа от 14.12.2016 № Ф09-10983/16).

Работодателю придется серьезно позаботиться об обеспечении защиты электронных расчетных листков при их хранении. При организации такой защиты следует руководствоваться законодательными требованиями в области защиты персональных данных.

- Можно ли размещать расчетные листки на корпоративном портале?

Чиновники не против размещения расчетных листков в электронном виде на корпоративном портале компании и не считают обязательным оформление работником письменного согласия на получение расчетных листков подобным образом (вопрос № 112886 от 15.08.2019).

Получается, что работодатель вправе размещать расчетные листки в электронном виде на корпоративном портале компании, где каждый работник, введя пароль, смог бы увидеть (распечатать, сохранить) свой расчетный листок. При этом у каждого сотрудника должен быть индивидуальный логин и пароль, а в компании должна быть разработана инструкция по доступу и работе с порталом, с которой все сотрудники должны быть ознакомлены.

Трудовая инспекция, по мнению экспертов, при таком способе выдачи расчетных листков не будет иметь оснований для привлечения работодателя к административной ответственности за невыполнение информационной обязанности по ст. 136 ТК РФ.

- Можно ли выдавать расчетные листки по СМС?

- Можно ли высылать расчетные листки на электронный адрес третьего лица?

Дело в том, что при направлении расчетных листков на e-mail бригадира невозможно доказать, что работник получил свой листок. Таким образом, работодатель в случае спора не сможет доказать выполнение своей обязанности об уведомлении работника о составных частях заработной платы. Следовательно, направление расчетных листков на почту третьего лица не допускается.

Если же сотрудник, в компании которого закреплен порядок передачи расчетных листков в электронном виде, по каким-либо причинам не может их получать, есть выход — информировать его о составе и размере зарплаты работодатель может через линейного руководителя при наличии доверенности, удостоверенной директором компании (вопрос № 135649 от 17.08.2020).

- Нужно ли получать подпись работника в получении расчетного листка?

Эксперты также не видят необходимости в получении подписи работника и в том случае, если расчетный листок выдан, к примеру, в специальном терминале (вопрос № 89532 от 01.09.2017). В подобных терминалах расчетные листки заведены на каждого работника. Информация по ним выбирается по уникальному табельному номеру на зачипированном пропуске, то есть защищена. Для работника имеется возможность распечатать расчетный листок в любое удобное для него время.

А в том случае, если в компании расчетные листки выдаются электронным способом и в трудовых договорах, коллективном договоре или локальном нормативном акте этой компании предусмотрена обязанность сотрудников расписываться в журнале выдачи расчетных листков, выполнять такое требование обязательно (вопрос № 107986 от 22.03.2019).

- Как часто работодатель обязан выдавать расчетные листки?

В другом ответе на аналогичный вопрос отмечено, что периодичность выдачи расчетных листков работодатель может утвердить в локальном нормативном акте. Как правило, расчетный листок выдается 1 раз по окончании рабочего месяца в день выплаты окончательного расчета (вопрос № 68012 от 02.03.2016).

Так как законодательство не уточняет этот момент, работодатель самостоятельно решает вопрос периодичности выдачи расчетных листков своим работникам. Как в локальном акте будет отражено, с такой частотой необходимо передавать расчетные листки. Этот подход можно применять как к бумажным расчетным листкам, так и листкам, переданным работникам посредством электронной почты.

- Нужно ли передавать работнику пустой расчетный листок?

Ответственность работодателя

Передавая расчетные листки по электронной почте, работодателю за малейшие просчеты могут грозить наказания:

- За нарушение законодательства о труде по ч. 1 ст.5.27 КоАП РФ.

К примеру, за передачу расчетных листков работникам не тем способом, который указан в локальных нормативных актах компании или трудовых договорах, штраф может составить:

- от 30 000 руб. до 50 000 руб. — на компанию;

- от 1 000 руб. до 5 000 руб. — на должностных лиц (ИП).

- За нарушение требований законодательства о защите персональных данных.

Например, за передачу расчетного листка через третье лицо (коллегу сотрудника) и отсутствие письменного согласия сотрудника на такой способ передачи, то есть за нарушение п. 1 ст. 3, ст. 7 Закона № 152-ФЗ. Штраф в таком случае может составить 75 000 руб. (ч. 2 ст. 13.11 КоАП РФ).

За передачу персональных данных по электронной почте без применения сертифицированных ФСБ России средств криптографической защиты информации (СКЗИ) к работодателю могут применяться следующие виды ответственности:

Работодателю также может грозить штраф за применение неутвержденной формы расчетного листка (Постановление ВС РФ от 23.12.2010 № 75-АД10-3).

Подводим итоги

- Трудовое законодательство предоставляет работодателю выбирать способ передачи расчетных листков сотрудникам: на бумаге или электронно. Главное — чтобы применяемый способ был зафиксирован в трудовых договорах с сотрудниками или в локальном акте компании (в положении об оплате труда, коллективном договоре и др.). Минтруд с этим не спорит.

- Расчетный листок содержит персональные данные сотрудника, поэтому его передача по электронной форме возможна только при соблюдении требований законодательства о защите персональных данных.

АКЦИЯ ПРОДЛЕНА

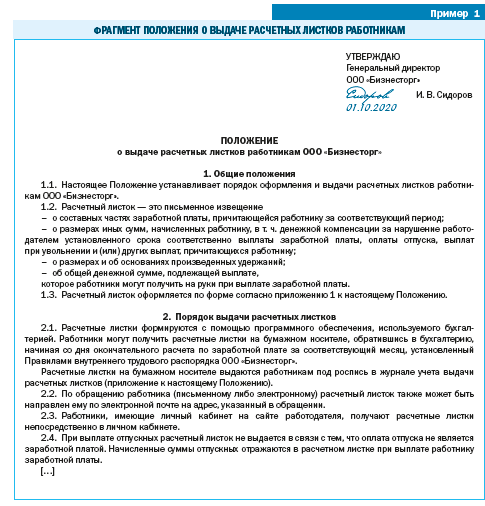

Трудовое законодательство не устанавливает порядок выдачи работникам расчетных листков (в т. ч. когда заработная плата перечисляется на банковскую карту). Работодатель вправе его определить и прописать:

• в документе, которым утверждена форма расчетного листка, или

• в отдельном документе (приказ или локальный нормативный акт[1] (далее — ЛНА), например Положение о выдаче расчетных листков работникам (пример 1)).

В Трудовом кодексе РФ прямо не указано, должны работники расписываться за получение расчетных листков или нет. Однако в случае проведения проверки трудовой инспекцией при отсутствии письменных доказательств работодателю будет проблематично доказать, что обязанность, возложенная на него трудовым законодательством, выполняется.

Минтруд России в своих разъяснениях рекомендует работодателям выдавать работникам расчетные листки именно под роспись, что поможет документально подтвердить факт выдачи и убережет от административной ответственности за нарушение трудового законодательства.

Извлечение

из письма Минтруда России от 16.07.2019 № 14-2/ООГ-5284

В Кодексе[2] прямо не сказано о необходимости выдавать работникам расчетный листок под роспись. Вместе с тем во избежание спорной ситуации и возможного привлечения к административной ответственности работодателю необходимо будет подтвердить выдачу работнику расчетного листка, в связи с чем полагаем, что работодатель может выдавать работникам расчетные листки под роспись.

В случае если в день прекращения (расторжения) трудового договора работник не работал, работодатель может заблаговременно известить работника о составных частях заработной платы либо при выдаче трудовой книжки.

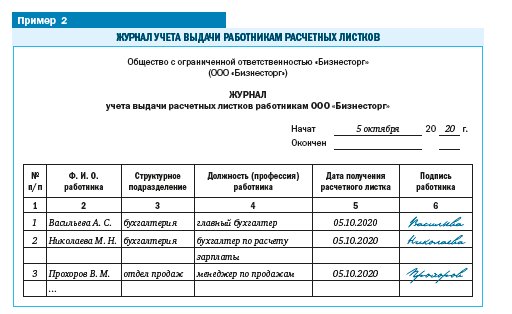

Таким образом, работодатель должен иметь подтверждение тому, что работники получали расчетные листки. Для этого можно использовать один из следующих вариантов:

Выдавать работникам расчетные листки под роспись в специальном журнале (например, журнал учета выдачи расчетных листков работникам), который работодатель может оформить в свободной форме (пример 2).

На практике в таком журнале указываются:

• фамилия, имя и отчество работника;

• сведения о должности (профессии) и структурном подразделении, в котором трудится работник,

а также предусматриваются графы, где работники будут проставлять свою подпись и дату получения расчетного листка.

Предусмотреть в расчетно-платежной или платежной ведомости специальную графу, в которой работники будут расписываться за получение расчетного листка.

Напомним, что в унифицированные формы можно вносить изменения[4] (например, их можно дополнить графами, строками), которые должны быть оформлены приказом или распоряжением руководителя организации или уполномоченного им лица.

Этот способ можно применять, только когда заработная плата выдается наличными через кассу, поскольку данные формы ведомостей используются при наличных расчетах с работниками. Если заработная плата выплачивается в безналичном порядке на банковские карты работников, эти платежные ведомости не оформляются.

[1] Письмо Минтруда России от 31.05.2018 № 14-1/ООГ-4574; письмо Роструда от 23.07.2018 № ПГ/23734-6-1.

[2] Трудовой кодекс РФ.

[4] Порядок применения унифицированных форм первичной учетной документации, утв. Постановлением Госкомстата РФ от 24.03.1999 № 20.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Минфина России от 14 апреля 2016 г. N 02-06-05/21573 Об оформлении и хранении учреждением копий расчетных листов по заработной плате

Обзор документа

Письмо Минфина России от 14 апреля 2016 г. N 02-06-05/21573 Об оформлении и хранении учреждением копий расчетных листов по заработной плате

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел обращение относительно оформления и хранения учреждением копий расчетных листов по заработной плате и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос о порядке хранении первичных учетных документов в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти, и, следовательно, должен быть оформлен на бланке организации за подписью руководителя.

Вместе с тем сообщаем, что расчетные листы по заработной плате работников формируются на основании форм документов, установленных приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н).

Расчет заработной платы осуществляется на основании Расчетно-платежной ведомости (ф. 0504401) или Расчетной ведомости (ф. 0504402), сведения из которой затем отражаются в Карточке-справке (ф. 0504417).

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

При этом в соответствии с Приказом N 52н Методическими указаниями по применению Карточки-справки (ф. 0504417) не предусмотрено формирование и хранение вторых экземпляров расчетных листов.

Кроме того, обращаем внимание, что в соответствии с положениями Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее - Инструкция 157н), устанавливающей обязательные общие требования к ведению бухгалтерского учета, правила документооборота и технология обработки учетной информации, а также график документооборота утверждаются актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета.

Одновременно сообщаем, что первичные учетные документы, применяемые в рамках установленного документооборота для оформления операций по начислению заработной платы (оплаты труда), должны соответствовать требованиям трудового законодательства Российской Федерации. При этом Карточка-справка является обязательным документом в составе документооборота учреждения, являющимся основанием для начисления пенсий и определения трудового стажа работника.

| Заместитель директора Департамента бюджетной методологии | С.В. Сивец |

Обзор документа

Возник вопрос относительно оформления и хранения учреждением копий расчетных листов по зарплате.

Расчет зарплаты осуществляется на основании Расчетно-платежной ведомости (ф. 0504401) или Расчетной ведомости (ф. 0504402), сведения из которой затем отражаются в Карточке-справке (ф. 0504417).

Методическими указаниями по применению Карточки-справки (ф. 0504417) не предусмотрено формирование и хранение вторых экземпляров расчетных листов.

В соответствии с Инструкцией по применению Единого плана счетов бухучета правила документооборота и технология обработки учетной информации, а также график документооборота утверждаются актами субъекта учета, устанавливающими учетную политику.

Первичные учетные документы, применяемые в рамках установленного документооборота для оформления операций по начислению зарплаты (оплаты труда), должны соответствовать требованиям трудового законодательства. При этом Карточка-справа является обязательным документом в составе документооборота учреждения, являющимся основанием для начисления пенсий и определения трудового стажа работника.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Минфина России от 14 апреля 2016 г. N 02-06-05/21573 Об оформлении и хранении учреждением копий расчетных листов по заработной плате

Обзор документа

Письмо Минфина России от 14 апреля 2016 г. N 02-06-05/21573 Об оформлении и хранении учреждением копий расчетных листов по заработной плате

Департамент бюджетной методологии Министерства финансов Российской Федерации рассмотрел обращение относительно оформления и хранения учреждением копий расчетных листов по заработной плате и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос о порядке хранении первичных учетных документов в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти, и, следовательно, должен быть оформлен на бланке организации за подписью руководителя.

Вместе с тем сообщаем, что расчетные листы по заработной плате работников формируются на основании форм документов, установленных приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н).

Расчет заработной платы осуществляется на основании Расчетно-платежной ведомости (ф. 0504401) или Расчетной ведомости (ф. 0504402), сведения из которой затем отражаются в Карточке-справке (ф. 0504417).

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

При этом в соответствии с Приказом N 52н Методическими указаниями по применению Карточки-справки (ф. 0504417) не предусмотрено формирование и хранение вторых экземпляров расчетных листов.

Кроме того, обращаем внимание, что в соответствии с положениями Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее - Инструкция 157н), устанавливающей обязательные общие требования к ведению бухгалтерского учета, правила документооборота и технология обработки учетной информации, а также график документооборота утверждаются актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета.

Одновременно сообщаем, что первичные учетные документы, применяемые в рамках установленного документооборота для оформления операций по начислению заработной платы (оплаты труда), должны соответствовать требованиям трудового законодательства Российской Федерации. При этом Карточка-справка является обязательным документом в составе документооборота учреждения, являющимся основанием для начисления пенсий и определения трудового стажа работника.

| Заместитель директора Департамента бюджетной методологии | С.В. Сивец |

Обзор документа

Возник вопрос относительно оформления и хранения учреждением копий расчетных листов по зарплате.

Расчет зарплаты осуществляется на основании Расчетно-платежной ведомости (ф. 0504401) или Расчетной ведомости (ф. 0504402), сведения из которой затем отражаются в Карточке-справке (ф. 0504417).

Методическими указаниями по применению Карточки-справки (ф. 0504417) не предусмотрено формирование и хранение вторых экземпляров расчетных листов.

В соответствии с Инструкцией по применению Единого плана счетов бухучета правила документооборота и технология обработки учетной информации, а также график документооборота утверждаются актами субъекта учета, устанавливающими учетную политику.

Первичные учетные документы, применяемые в рамках установленного документооборота для оформления операций по начислению зарплаты (оплаты труда), должны соответствовать требованиям трудового законодательства. При этом Карточка-справа является обязательным документом в составе документооборота учреждения, являющимся основанием для начисления пенсий и определения трудового стажа работника.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Читайте также:

- Сроки оформления вида на жительство на работу в италии

- Обязателен ли обмен информацией между работодателем и работником при оформлении трудовых отношений

- Входит ли зарплата единственного учредителя директора в расходы усн 15

- Как работает паспортный стол питкяранта

- Предоставление соц работника пенсионеру в 2021