Можно ли выплачивать зарплату 1 раз в месяц без аванса в 2021

Обновлено: 13.05.2024

Срок выплаты зарплаты определяется нанимателем. Как правило, она выплачивается два раза в месяц. При этом одну из выплат называют авансом. Рассмотрим, что представляет собой аванс, в каком размере и в какие сроки его необходимо выплачивать, какая ответственность грозит нанимателю за невыплату аванса. Но сначала остановимся на общих положениях законодательства, касающихся выплаты зарплаты.

Каков порядок выплаты зарплаты

Наниматели обязаны выплачивать зарплату в сроки и размерах, установленных законодательством, коллективным договором, соглашением или трудовым договором .

Законодательством установлено, что выплата зарплаты должна производиться не реже двух раз в месяц . Дни ее выплаты наниматели определяют самостоятельно в коллективном договоре, соглашении или трудовом договоре .

Для отдельных категорий работников могут быть определены другие сроки выплаты зарплаты . Так, в отношении работников, с которыми заключены контракты, установлено, что выплата зарплаты может производиться не реже одного раза в месяц .

Таким образом, наниматель должен выплачивать зарплату:

— не реже одного раза в месяц работникам, с которыми заключены контракты;

— не реже двух раз в месяц работникам, с которыми заключены иные трудовые договоры.

Обратите внимание!

Тарифные соглашения, как правило, содержат условие о выплате зарплаты не реже двух раз в месяц. Организации, на которые распространяется действие тарифных соглашений, обязаны их соблюдать.

Что такое аванс и каков его размер

Законодательство не регламентирует размер аванса. Обычно наниматели устанавливают его самостоятельно, предусматривая условие о размере аванса или способе его определения в коллективном договоре, соглашении, трудовом договоре .

На заметку

В тарифных соглашениях может быть установлен максимальный размер аванса, который наниматель может установить для своих работников.

Размер аванса может быть определен:

1) в процентном соотношении к месячной тарифной ставке (окладу).

«Заработная плата выплачивается 2 раза в месяц путем перечисления денежных средств на текущий (расчетный) банковский счет Работника:

25-го числа текущего месяца — за первую половину месяца (аванс) в размере 30% месячной тарифной ставки (оклада);

2) в твердой сумме.

«Заработная плата выплачивается 2 раза в месяц путем перечисления денежных средств на текущий (расчетный) банковский счет Работника:

20-го числа текущего месяца — за первую половину месяца (аванс) в размере 150 руб. 00 коп.;

Размер аванса не обязательно должен быть одинаковым для всех работников. Например, наниматель может установить аванс рабочим — 150,00 руб., а сотрудникам администрации — 120 руб. Кроме того, для одних работников наниматель может установить аванс в процентном соотношении к месячной тарифной ставке (окладу), а для других — в твердой сумме.

«Заработная плата рабочим за первую половину месяца (аванс) выплачивается 25-го числа текущего месяца, а окончательный расчет за отработанный месяц производится 12-го числа следующего месяца. Размер аванса составляет 200 руб. 00 коп.

Не рекомендуется аванс выплачивать в размере большем, чем половина заработной платы за вычетом сумм обязательных удержаний за этот период (подоходный налог в размере 13% (без учета стандартных вычетов) и 1% удержаний в ФСЗН), поскольку такая ситуация может быть расценена проверяющими органами как выдача работнику займа. При этом появляются вопросы по удержанию подоходного налога.

На заметку

По общему правилу наниматель, будучи налоговым агентом, обязан удержать исчисленную сумму подоходного налога непосредственно из доходов работника (плательщика налогов, сборов (пошлин)) при их фактической выплате. При этом удерживает он у работника исчисленную сумму подоходного налога за счет любых денежных средств, выплачиваемых работнику, при фактической их выплате . Вместе с тем данная обязанность не распространяется на выплату доходов в виде оплаты труда за первую половину месяца .

В какие дни выплачивается аванс

Сроки выплаты аванса наниматель устанавливает самостоятельно в коллективном договоре, соглашении или трудовом договоре .

Однако, на наш взгляд, все же дни выплаты зарплаты и, соответственно, аванса указывать в трудовом договоре необходимо. Это связано с тем, что условия оплаты труда являются обязательными условиями трудового договора, к которым, по нашему мнению, относится в том числе и срок выплаты зарплаты, в частности аванса .

На заметку

Примерная форма трудового договора, а также Примерная форма контракта нанимателя с работником предусматривает необходимость указания в трудовом договоре, контракте дней выплаты зарплаты.

Пример

В коллективном договоре организации предусмотрено, что аванс выплачивается 22 апреля. В апреле 2018 г. 22-е число — это воскресенье, которому предшествует выходной день (21 апреля — суббота). Следовательно, аванс должен быть выплачен 20 апреля.

Если организация большая и рассчитывать или выплачивать всем работникам аванс в один день затруднительно, то можно установить разные дни выплаты аванса, например, для работников разных отделов.

На заметку

Пособия по больничным работникам выплачиваются в дни выплаты зарплаты. Поскольку к ним относится и день аванса, в этот день работнику можно оплатить больничный .

Как изменить срок выплаты аванса

Если выплата аванса предусмотрена в коллективном договоре (соглашении), для изменения даты его выплаты наниматель должен внести соответствующие изменения в коллективный договор (соглашение). Для этого необходимо провести переговоры между представителями работников и нанимателем, согласовать и подписать данные изменения , а после этого зарегистрировать их в местном исполнительном или распорядительном органе по месту нахождения (регистрации) нанимателя .

Необходимо отметить, что срок выплаты зарплаты напрямую не упоминается в качестве существенного условия труда (далее — СУТ). К данным условиям, в частности, относится система оплаты труда, уменьшение размеров оплаты труда .

Вместе с тем перечень СУТ, установленный в ст. 32 ТК, не исчерпывающий. В нем указано, что изменением СУТ является также изменение других условий, устанавливаемых в соответствии с ТК. Положение о том, что выплата зарплаты производится регулярно в дни, определенные в коллективном договоре, соглашении или трудовом договоре, содержится в ст. 73 ТК. В связи с этим представляется, что срок выплаты зарплаты и, соответственно, аванса можно считать СУТ работника. Следовательно, необходимо соблюдать правила ст. 32 ТК об изменении СУТ:

1. Изменения должны быть обоснованы производственными, организационными или экономическими причинами .

На заметку

Определение понятия обоснованных производственных, организационных и экономических причин, влекущих изменение СУТ, в законодательстве отсутствует. К ним принято относить: рационализацию рабочих мест, изменение техники и технологии производства, введение новых форм организации труда, совершенствование рабочих мест на основе аттестации .

2. Наниматель обязан предупредить работника об изменении СУТ письменно не позднее чем за семь календарных дней . При этом, если работник отказывается работать в новых условиях, трудовой договор с ним прекращается по п. 5 ч. 2 ст. 35 ТК.

Известить работников можно, например, путем направления каждому работнику соответствующего уведомления.

Об изменении существенных

В связи с введением с 01.06.2018 нового порядка и оплаты оказываемых организацией услуг нанимателем принято решение об изменении срока оплаты труда за первую половину месяца.

С 01.06.2018 будут установлены следующие дни выплаты заработной платы:

аванс — 25-го числа текущего месяца;

заработная плата — 12-го числа месяца, следующего за расчетным.

Одновременно разъясняем, что в случае Вашего отказа от изменения существенных условий труда трудовой договор с Вами будет прекращен по п. 5 ч. 2 ст. 35 Трудового кодекса Республики Беларусь 31.05.2018. При увольнении по данному основанию Вам будет выплачено выходное пособие в размере двухнедельного среднего заработка.

Отметим, что за нарушение порядка изменения СУТ в случае причинения вреда работнику на нанимателя может быть наложен штраф в размере от 2 до 20 базовых величин .

Некоторые специалисты считают, что изменение срока выплаты зарплаты не является изменением СУТ. Сторонники данной позиции относят их к изменению условий оплаты труда, которые регламентируются статьей 65 ТК. В данном случае нанимателю необходимо известить работников о вносимых изменениях не позднее чем за один месяц.

Напомним, что измененный срок выплаты аванса необходимо внести в трудовые договоры (контракты) работников. Кроме того, нанимателю необходимо проинформировать банки о сроках выплаты аванса или при произведении выплат наличными денежными средствами согласовать с банками сроки их выдачи .

На заметку

Наниматели обязаны письменно сообщать об установлении (изменении) срока выплаты зарплаты в органы ФСЗН по месту постановки на учет .

Однако полагаем, что наниматель может не уведомлять об изменении сроков выплаты аванса, так как для органов ФСЗН дата выплаты аванса не имеет практического значения. Для них важна именно дата выплаты зарплаты, а не ее части — аванса. Это связано с тем, что наниматели обязаны уплатить взносы не позднее :

— установленного дня выплаты зарплаты за истекший месяц;

— 20-го числа месяца, следующего за истекшим, если день выплаты зарплаты за истекший месяц установлен позднее 20-го числа месяца;

— установленного дня выплаты зарплаты за последний месяц отчетного квартала (но не позднее 20-го числа месяца, следующего за отчетным кварталом) для организаций, имеющих право уплачивать взносы один раз в квартал.

Что грозит нанимателю за нарушение сроков выплаты аванса

За несвоевременную выплату зарплаты и, соответственно, аванса предусмотрены :

— дисциплинарная ответственность руководителя. Привлечь руководителя к дисциплинарной ответственности может собственник имущества организации или уполномоченный им орган .

Обратите внимание!

Руководитель организации может быть уволен за нарушение без уважительных причин порядка и сроков выплаты зарплаты . Решение о его увольнении принимает собственник имущества организации либо уполномоченный им орган. Увольнение по данному основанию не является мерой дисциплинарного взыскания. Оно допускается в любое время при обнаружении нарушения порядка и сроков выплаты зарплаты. Вместе с тем указанное основание отнесено к дискредитирующим обстоятельствам увольнения ;

— административная ответственность как должностного лица, так и организации-нанимателя. В данном случае установлен штраф :

на должностное лицо — от четырех до двадцати базовых величин;

на юридическое лицо — до ста базовых величин.

На заметку

К административной ответственности за нарушение сроков выплаты зарплаты организацию вправе привлекать Департамент государственной инспекции труда Минтруда и соцзащиты . Если же организация не согласна с решениями государственных инспекторов труда, она может обжаловать постановление по делу об административном правонарушении в судебном порядке .

Поскольку несвоевременная выплата аванса является нарушением трудового законодательства, это может послужить основанием для расторжения срочного трудового договора досрочно по требованию работника . При этом факт такого нарушения должен быть установлен :

— уполномоченным органом надзора за соблюдением законодательства о труде;

Обратите внимание!

При расторжении контракта в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора работнику выплачивается минимальная компенсация в размере трех среднемесячных заработных плат .

Исключением из данного правила являются работники :

достигшие общеустановленного пенсионного возраста и имеющие право на пенсию;

не достигшие указанного возраста, но получающие пенсии (кроме трудовых пенсий по инвалидности, по случаю потери кормильца и социальных пенсий).

Им, а также работникам, с которыми заключены трудовые договоры, наниматель обязан будет выплатить выходное пособие в размере не менее двухнедельного среднего заработка .

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Аванс по зарплате в законодательстве

Выплата аванса упоминается и регламентируется в ряде нормативных актов и статей законодательства. Прежде всего, это ТК РФ, ст. 136. Из ее положений вытекает два вывода:

- работник должен получать заработную плату двумя частями, дважды в месяц;

- сроки выплат организация устанавливает самостоятельно.

Выплата аванса, таким образом, является процедурой обязательной и должна быть прописана в ЛНА. В статье декларируется и необходимость выдачи расчетных листков работникам перед выплатой зарплаты.

Раньше аванс, как правило, начислялся в процентном отношении от оклада работника за месяц, многие работодатели считали излишним выдавать сотрудникам авансовые расчетные листки. Теперь эта часть зарплаты носит нефиксированный характер, а значит, администрации пренебрегать их выдачей рискованно. Ставить в известность работников об их заработной плате – обязанность администрации (ст. 136 ТК).

Вопрос: Можно ли установить заработную плату за первую половину месяца в размере 40% от оклада и как удержать НДФЛ?

Посмотреть ответ

Аванс может выдаваться в период 16-30 (31), основная заработная плата – до 15-го числа следующего месяца. КоАП РФ (ст. 5.27) предполагает штраф до 50 тыс. руб. за пропуск сроков выплат, увеличение максимальных интервалов между первой и второй частями заработной платы.

Конкретные даты выдачи сумм могут быть прописаны:

- в колдоговоре;

- в трудовом соглашении;

- в правилах внутреннего распорядка фирмы;

- в иных ЛНА, касающихся выплат заработной платы.

Минтруд еще 2017 году выпустил письмо, которое устанавливает и разъясняет правила, касающиеся авансовых выплат, которые действуют в настоящее время. В феврале текущего года чиновники министерства выпустили еще одно письмо, касающееся выплаты аванса и НДФЛ по нему.

Минтруд рекомендует

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.).

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?

Посмотреть ответ

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

-

Сроки. Если срок выдачи основной части зарплаты установлен, к примеру, в середине месяца (15 числа), то аванс необходимо выдать не позднее последнего (30 или 31) числа этого же месяца. В этом случае, согласно положению НК РФ, следует удерживать с аванса НДФЛ (ст. 223-2 НК РФ) – последний день месяца является днем получения дохода, аванс же, как признают и сами законодатели, является частью заплаты. В то же время письмо Минтруда №14-1/ООГ-549 от 05/02/19 г. запрещает уменьшать аванс на 13%, вычитая из него НДФЛ. Как быть руководству и бухгалтеру? По нашему мнению, такую проблему можно решить переносом сроков выдачи аванса и зарплаты в организации, прописав их в локальных актах и соблюдая интервал 15 дней; не выдавать аванс в последний день месяца.

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Не за горами продолжительные зимние каникулы, и у многих возникает вопрос: когда приходит зарплата за декабрь работникам — до Нового года или после него.

Напомним, что на основании ч. 6 ст. 136 ТК РФ руководство обязано оплачивать труд подчиненных не реже, чем каждые полмесяца, в установленные даты, но не позднее 15 дней с окончания периода, за который начислена сумма. В ст. 5.27 КоАП предусмотрено наказание за несвоевременную выплату заработной платы:

- юридические лица заплатят от 30 000 до 50 000 рублей штрафа;

- должностные — от 10 000 до 20 000 рублей;

- индивидуальные предприниматели — от 1000 до 5000 рублей.

Это только при первом нарушении, за повторный инцидент предстоит отдать до 100 000 рублей компании, до 30 000 рублей — ИП, а должностных лиц ждет либо дисквалификация на срок до 3 лет, либо штраф до 30 000 рублей.

Учитывая, что новогодние каникулы занимают 9 дней и большинство россиян выйдут на работу только 10-го числа, в бухгалтериях хотят понимать, как выплачивается зарплата перед новым годом, чтобы во время проверок ГИТ не появилось повода для штрафа. Некоторые эксперты боятся досрочных выплат, утверждая, что:

- нарушаются требования закона по уплате НДФЛ. Налоговым законодательством введен запрет на перечисление подоходного налога ранее, чем заработная плата выдана на руки сотруднику;

- не соблюдается периодичность выплаты — 2 раза в месяц, поскольку в январе сотрудники получат деньги только 1 раз — за первую половину месяца.

Разберемся, почему заявления о том, что выплата перед новым годом зарплаты за декабрь опасна, обоснованы.

Популярные вопросы (FAQ)

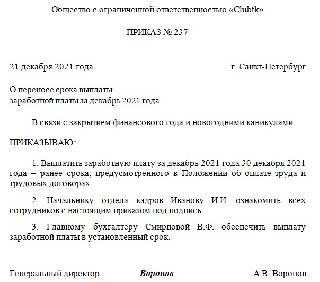

1. Когда перечислить заработную плату за декабрь 2021 года, если дата выпадет на январские праздники?

Официальные праздничные дни в январе 2022 года — даты с 1 по 9-е число месяца включительно. Те организации и ИП, которые обычно выплачивают деньги работникам в этом временном промежутке, перечисляют их до конца месяца. Это даже обязанность, когда выплачивать зарплату, если день зарплаты выпадает на выходной, а не право работодателей.

Обоснование такое: по статье 136 ТК РФ если день выплаты совпадает с нерабочим праздничным днем, то работодатель обязан выдать денежные средства заранее — накануне этого дня. Таким образом, положенные выплаты в декабре бюджетникам поступят в те же сроки, что и работникам коммерческих организаций, в которых выплаты запланированы в период с 1 по 10-е число.

Последний срок перечисления денег — 30 декабря 2021 года. В этом случае на основании п. 7 ст. 6.1 НК РФ и письма ФНС № БС-4-11/8568 от 16.05.2016 НДФЛ и взносы с декабрьской зарплаты разрешается перечислить в ближайший рабочий день. В наступающем году срок уплаты НДФЛ за декабрьскую ЗП — 10.01.2022, а страховых взносов — 17.01.2022, так как 15-е число — суббота.

2. Когда выдать зарплату, если дата выплаты выпадает на рабочие дни января?

Поскольку выплата запланирована на рабочий день, нет оснований переносить срок. Но руководство организации вправе изменить правила, когда выплатить зарплату за декабрь 2021, если срок выплаты 10 число, и досрочно перечислить деньги, т.к. это не ухудшает положения сотрудников и не является прямым нарушением трудового законодательства.

В то же время временной интервал в 15 дней между выплатами в январе не соблюдается, что нарушает нормы статьи 136 ТК РФ. Впрочем, в Роструде обещают, что штрафовать не будут. Даже сложилась определенная судебная практика в пользу работодателей, и в случае необходимости решение инспекторов ГИТ легко оспорить.

Чтобы было меньше претензий, рекомендуем выпустить приказ о досрочной выдаче денег за декабрь по нашему образцу.

В документе уточните, когда и как получить выплаты в декабре — полностью или частично. Допустимо сначала выдать определенную часть (например, 80 % или 90 %), а оставшуюся перечислить позже — в установленный срок. Тогда в январе люди получат зарплату дважды, сроки и периодичность не нарушены, и наказывать работодателя не за что.

Если в организации предусмотрена выплата денег наличными, то помимо приказа потребуется платежная ведомость на выплату заработной платы 30 декабря 2021 года, чтобы все корректно оформить. Подготовьте все заранее, в том числе уведомьте сотрудников о выдаче зарплаты, чтобы избежать конфликтов накануне продолжительных зимних каникул.

3. Вправе ли работодатель выдать зарплату за декабрь полностью, если дата приходится на новогодние праздники?

Такое решение возможно, но по нормам ст. 136 ТК РФ существует временное ограничение в 15 дней между датами оплаты труда за первую и вторую половины месяца. Чаще выплачивать деньги разрешается, реже — нет. Зарплату за вторую половину месяца необходимо перечислить до праздников, а за первую — в установленный срок. Если совместить даты, то получится, что заработная плата за первую половину выплачивается с нарушением, и на основании ст. 236 ТК РФ придется доплачивать компенсацию не ниже 1/150 ставки рефинансирования ЦБ РФ за каждый день задержки.

Например, зарплатные дни в организации — 21-е и 6-е числа месяца. 6 января — праздник, потому оплатить труд работникам необходимо в последний рабочий день перед длительными выходными. Приняв решение выплатить всю сумму 30 декабря 2021 года, предстоит доплатить проценты за дни просрочки оплаты за первую половину месяца.

4. Налогообложение декабрьской зарплаты

В ситуации, когда дата выплаты выпадает на выходной и деньги выдают 30.12.2021, сложностей и вопросов с перечислением НДФЛ нет. Они возникают, когда выплачивается зарплата за декабрь досрочно. При оплате труда ранее установленного в ЛНА срока перечислять НДФЛ в бюджет сразу не следует. Доход в виде заработной платы признается полученным только в последний день отработанного месяца, и удерживать с него налог заранее нельзя. В крайнем случае штрафы налоговиков всегда можно оспорить: судьи часто встают на сторону налогоплательщиков. Но, поскольку судебные разбирательства приносят мало удовольствия, с декабрьской зарплаты, выданной перед Новым годом, НДФЛ рекомендуем уплатить 10 января.

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272‑ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16‑го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1‑го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

От редакции:

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

- для должностных лиц (руководителя и бухгалтера) – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 30 000 до 50 000 руб.

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272‑ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272‑ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14‑4‑1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802‑6‑1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14‑4‑1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20‑го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.

Читайте также:

- Льготы ветеранам труда в краснодарском крае в 2021 году какие положены

- Как проверить больничный лист на подлинность казахстан

- Теоретическое описание принципов работы набора сетевых протоколов взаимодействующих друг с другом

- Как отметить в табеле день когда сотрудник ходил в военкомат для медосвидетельствования

- Почему важна профессия врача