Можно ли выдать справку о зарплате жене работника

Обновлено: 14.05.2024

Фонд социального страхования Российской Федерации письмом от 22.10.2013 г. обратил внимание территориальных отделений на случаи непредставления страхователями-работодателями сведений о заработке застрахованным лицам и уволившимся работникам в предусмотренных законодательством случаях.

По этой причине обращаем Ваше внимание на следующее:

Частью 1 ст. 14 Закона №255-ФЗ (в редакции Федерального закона от 08.12.2010 г. №343-ФЗ) предусмотрено, что пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком с 2013 года исчисляются исключительно исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

При этом, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Кроме того, согласно ч. 3.1 ст. 14 Закона №255-ФЗ средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы заработка, начисленного за два календарных года, предшествующих году наступления страхового случая, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- а также периода освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за это время страховые взносы в Фонд социального страхования Российской Федерации, в соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ), не начислялись.

При прекращении с работником трудовых отношений страхователь обязан в соответствии с п. 3 части 2 ст.4.1 Закона №255-ФЗ в последний день работы (службы, иной деятельности) или позже, в 3-дневный срок после подачи бывшим работником заявления, предоставить ему сведения о заработной плате, на которую страхователем начислялись страховые взносы в ФСС РФ, а также сведения об исключаемых периодах (ч. 3.1 ст. 14 Закона №255-ФЗ), за два календарных года, предшествующих году прекращения трудовых отношений или году подачи заявления и текущий год.

С 01.07.2013 г. указанные сведения оформляются в виде справки, форма и порядок заполнения которой предусмотрены приказом Министерства труда и социального развития РФ от 30.04.2013 г. №182н.

До 01.07.2013 г. (даты вступления в силу приказа №182н) выдавалась справка о заработке, предусмотренная приказом Минздравсоцразвития РФ от 07.01.2011 г. №4н, в которую с 01.01.13 года необходимые сведения об исключаемых периодах должны были вноситься страхователем-работодателем в произвольном порядке.

Сведения о заработке у другого страхователя (других страхователей) и исключаемых периодах, предусмотренных ч. 3.1 ст.14 Закона №255-ФЗ, необходимы застрахованному лицу для реализации своего права на получение соответствующего страхового обеспечения на случай временной нетрудоспособности и в связи с материнством при смене места работы (мест работы) в текущем или двух предшествующих календарных годах (ч. 2.1 и ч. 2.2 ст.13, ч. 1 ст. 14 Закона №255-ФЗ).

Согласно ч. 1 ст. 14 Закона №255-ФЗ если на два календарных года расчётного периода (или один из них) приходится отпуск по беременности и родам или отпуск по уходу за ребёнком, то соответствующие календарные годы (год) по заявлению застрахованного лица могут быть заменены за два любых календарных года (год), выбранных им из предшествующих лет при условии, что это приведет к увеличению размера пособия. В таких случаях при смене места работы застрахованным лицом справка о сумме заработка приобретает ещё более длительный срок применения.

В соответствии с ч. 7.1 ст. 13 Закона №255-ФЗ застрахованным лицом вместо подлинника справки о сумме заработка, из которого должны быть исчислены пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком (приказ Минтруда и социального развития №182н), может представляться копия справки о сумме заработка, заверенная в установленном порядке.

Сведения о страхователе, выдавшем справку о заработке застрахованного лица по форме, утверждённой приказом Минтруда и социального развития №182н, можно проверить в территориальном органе ФСС РФ в соответствии с приказом Минздравсоцразвития РФ от 24.01.2011 г. №20н по регистрационному номеру, указанному в справке.

Помимо изложенного, сведения о заработке у нынешнего либо ликвидированного страхователя – работодателя необходимы застрахованному лицу для представления в территориальный орган ФСС РФ при получении страхового обеспечения в рамках ч. 3 и ч. 4 ст. 13 Закона №255-ФЗ, а также для осуществления проверки правильности исчисления страхового обеспечения у страховщика в соответствии с п. 4 ч. 1 ст. 4.3 Закона №255-ФЗ, в других случаях.

Обязанность работодателя – страхователя по письменному заявлению работника в срок не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов/документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате и др.) предусмотрена ст. 62 Трудового кодекса РФ.

Таким образом, действующее законодательство Российской Федерации обязывает работодателя выдавать работнику справку, а застрахованное лицо вправе требовать от страхователя выдачи указанного документа.

ПРИМОРСКОЕ РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Горячая линия по вопросам выплат работникам медицинских учреждений 8 914 792 16 50

Отдел страхования профрисков (423) 260-89-17

Отдел страхования на случай временной нетрудоспособности и в связи с материнством

226-60-88 (каб.4-1, 4-2, 4-3);

Обеспечение санаторно-курортным лечением:

222-09-88, 222-83-04, 226-49-83 (каб. 1-10, 1-15)

Обеспечение техническими средствами реабилитации:

226-50-03, 222-34-99 (каб.1-12)

Отдел администрирования страховых взносов

Филиал № 3 (г. Владивосток)

Администрирование страховых взносов по районам:

Ленинский район: 222-80-20 (каб. 3-5)

Фрунзенский район: 222-81-34 (каб. 3-7)

Первомайский район: 222-80-58 (каб. 3-7)

Советский район: 222-82-99, 222-81-21 (каб. 3-10 )

Пилотный проект "Прямые выплаты" (оплата больничных листов, пособий)

Тел. (423) 222-83-99, 226-99-84 каб. 4-22 (4 этаж)

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

220-92-55, 222-09-45, 220-92-65 (каб. 1-4, 1-5)

Отдел социальных программ (услуги для инвалидов):

Технические средства реабилитации (423) 260-89-25 (каб. 1-14) 1-й этаж

Санаторно-курортное лечение (423) 222-83-04 (каб. 1-15) 1-й этаж

Граждане, выходящие на пенсию, часто сталкиваются с проблемой подтверждения стажа работы за 90-е годы прошлого века. Предприятия меняли собственников, многие закрывались и открывались новые. Были ситуации, когда работодатели исчезали вместе со всей документацией предприятия, оставляя своих работников без возможности подтвердить стаж работы и заработок, которые требуются для назначения пенсии. Что делать человеку, если трудовая книжка утеряна, предприятие ликвидировано, а отыскать документы в архивах - шансов практически нет? Консультирует Евгения Очертарова, главный специалист –эксперт отдела оценки пенсионных прав застрахованных лиц

ОПФР по Бурятии.

Евгения Григорьевна, какие периоды работы включаются в страховой стаж при назначении пенсии. И так ли важна сегодня трудовая книжка?

С 2015 года при назначении пенсии периоды работы как до регистрации, так после регистрации гражданина в системе обязательного пенсионного страхования устанавливается по сведениям индивидуального лицевого счета застрахованного лица. Вся информация хранится в Федеральной базе данных ПФР. До даты регистрации сведения о стаже были представлены работодателями по форме СЗВ-К на всех работающих граждан.

По законодательству в страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись гражданином, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд. К уплате страховых взносов приравниваются взносы на государственное социальное страхование до 1991 года, уплата единого социального налога и единого налога на вмененный доход для определенных видов деятельности до 2002 года. Таким образом, полноту представленной информации о периодах работы и суммах уплаченных страховых взносов за каждый период работы граждане могут увидеть и проверить в выписке из индивидуального лицевого счета в Личном кабинете на сайте ПФР.

А если человек понимает, что выписка содержит неполные сведения о трудовой деятельности, как можно восстановить пробелы?

Если в выписке указаны неполные сведения о периодах работы либо отсутствуют сведения об отдельных периодах работы до регистрации гражданина в качестве застрахованного лица, то их можно внести на основании подтверждающих документов. В этом случае во внимание принимается трудовая книжка, которая является документом, подтверждающим периоды работы до даты регистрации в системе обязательного пенсионного страхования. Если все записи в ней оформлены правильно, в соответствии с Инструкцией по заполнению трудовых книжек, то ни каких проблем с учетом стажа не возникнет.

При отсутствии трудовой книжки, а также в тех случаях, когда в трудовой книжке содержатся неправильные и неточные записи или отсутствуют записи об отдельных периодах работы, в подтверждение стажа принимаются справки от работодателя либо из архивного учреждения. Это могут быть выписки из приказов, лицевые счета и ведомости на выдачу заработной платы, удостоверения, письменные трудовые договоры и соглашения с отметками об их исполнении и иные документы, содержащие сведения о периодах работы.

Куда обращаться за справкой, если предприятие находится в другом регионе или оно ликвидировано?

Если предприятие находится в другом регионе, для получения справки о периодах работы ехать к месту, где располагалась организация, не нужно. Помощь в истребовании нужных документов о стаже или справки о заработной плате вам окажут при необходимости специалисты ПФР. Для этого нужно обратиться в клиентскую службу с заявлением. Если предприятие ликвидировано, но у него остался правопреемник, справки о стаже и заработке должен выдать правопреемник. Если правопреемник отсутствует, тогда нужные документы необходимо разыскивать в архивах. В какой архив следует обращаться - эту информацию также вам предоставят специалисты ПФР.

При обращении в архивное учреждение заявителю приходит ответ в виде архивной справки, реже архивной выписки или копии документа. В архивную справку о подтверждении трудового стажа включаются данные за то время, за которое имеются сведения в документах архива: приводится точное название должности, занимаемой гражданином, и период его работы. В качестве документов, подтверждающих страховой стаж, используются приказы по личному составу, по основной деятельности, лицевые счета и другие документы.

Что делать, если организация ликвидирована, а в архивах нет документов этого предприятия?

В этой ситуациисвой период работы на этом предприятии можно подтвердить только свидетельскими показаниями. Сведения о заработной плате свидетельскими показаниями не подтверждаются. По правилам, если архивы предприятия утрачены не по вине работника, периоды работы гражданина на этом предприятии могут устанавливаться на основании показаний не менее двух свидетелей, которые знают гражданина по совместной работе в этот период. Свидетели должны иметь документы, подтверждающие их работу у данного работодателя в период совместной работы с гражданином, за которого они свидетельствуют. Для этого гражданин должен написать заявление в орган ПФР по месту своего жительства с просьбой установить период работы по свидетельским показаниям, с указанием ФИО и адреса свидетелей. К заявлению приложить справку из архива об отсутствии у них документов ликвидированного предприятия, на котором работал гражданин. При этом длительность периода работы гражданина на предприятии, устанавливаемого на основании свидетельских показаний, не может быть больше половины страхового стажа, необходимого гражданину для назначения пенсии. Свидетельскими показаниями могут подтверждаться только периоды работы на территории РФ, имевшие место только до регистрации гражданина в качестве застрахованного лица. Следовательно, для подтверждения иных периодов (например: военная служба, период ухода за ребенком-инвалидом, период проживания супругов военнослужащих и др.) этот способ неприменим.

Зачастую, будущим пенсионерам и архивы не могут помочь, потому что, в частности, коммерческие организации в архивы просто документы не передавали. В таких случаях, если смысл обращения в суд?

К сожалению, подобная ситуация встречается довольно часто. Именно в период с 1986 по 1995 годы документы о стаже и заработке работников коммерческих организаций чаще всего не передавались в архивы. Ситуация усугубляется тем, что законодательных актов о том, как следует поступать работнику в случае отсутствия документов о заработке в архивах, нет. Предусмотрены лишь процедуры подтверждения страхового стажа. А вот как подтвердить размер заработка - об этом нет нормативных документов. ПФР придерживается твердой позиции, что необходимые сведения о зарплате должны быть представлены работодателем либо архивным учреждением на основании данных лицевого счета, расчетно-платежных ведомостей и пр. Решить данную проблему довольно сложно. Но в отдельных случаях гражданину рекомендовано обращаться в суд с иском о требовании возмещения причиненного ущерба к должностному лицу (работодателю), не исполнившему свои обязанности по передаче документов в архив в период ликвидации предприятия.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

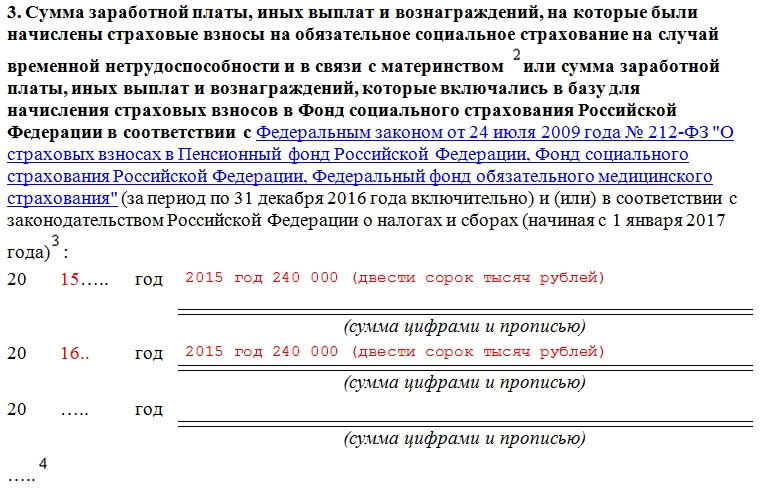

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

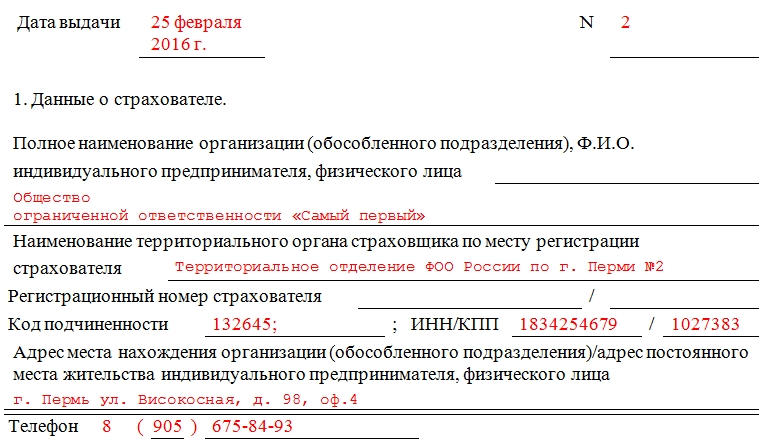

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

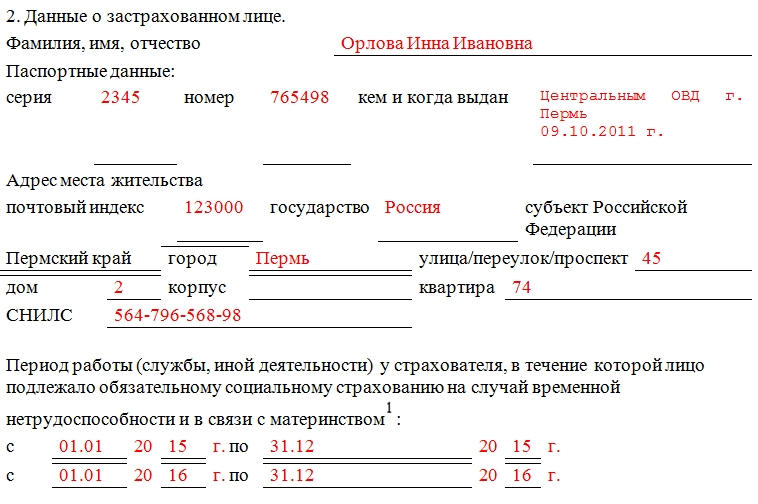

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Комментарий к Постановлению АС ВСО от 29.10.2018 По делу No а19- 22983/2017

Претензии проверяющих.

В Постановлении АС ВСО от 29.10.2018 по делу № А 19-22983/2017 рассматривался следующий спор. ФСС провел выездную проверку с целью контроля правильности расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (выплаты по больничному листу, пособий по беременности и родам, пособий по уходу за ребенком). В отдельных случаях было выявлено необоснованное завышение размера выплаченных пособий в связи с тем, что в справках, предоставленных сотрудниками с места работы у предыдущего работодателя, содержались недостоверные сведения. В частности, по информации, имеющейся в распоряжении инспекторов ФСС, средняя заработная плата (с которой уплачивались страховые взносы) сотрудников составляла от 3 333 до 5 458 руб. в месяц, в то время как в представленных справках значились суммы среднего заработка от 16 800 до 21 166 руб. На основании изложенного проверяющие пришли к выводу, что представленные справки не могут служить основанием для начисления пособий по обязательному социальному страхованию.

Напомним

Порядок исчисления пособия по временной нетрудоспособности определен Законом об обязательном социальном страховании и Положением об особенностях порядка исчисления пособий по временной нетрудоспособности. В соответствии с названными документами в средний заработок, исходя из которого исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС за два календарных года, предшествующих году наступления временной нетрудоспособности. Не входят в расчет выплаты, не облагаемые страховыми взносами, перечисленные в ст. 422 НК РФ .

В случае если работник проработал в учреждении менее двух лет (менее расчетного периода), для назначения пособия он вправе предоставить работодателю справку (справки) о сумме заработка с места (мест) работы (службы) у другого работодателя (у других работодателей).

Справку можно проверить.

Позиция судей.

Суд, рассмотрев спор, поддержал работодателя. В частности, он указал, что осуществление проверки сведений о страхователе (страхователях), выдавшем (выдавших) застрахованному лицу справку (справки) о сумме заработной платы, иных выплат и вознаграждений является правом работодателя, а не его обязанностью. Для обращения в ФСС с запросом необходимо наличие оснований, прямо или косвенно указывающих на недостоверность или неточность сведений в справке о сумме заработной платы (завышенный или заниженный размер оплаты труда, подчистки, исправления в тексте и т. д.). При этом в ходе рассмотрения дела судом были исследованы подлинники справок, представленных работниками. Все они были оформлены по утвержденной форме, содержали необходимые реквизиты, были подписаны генеральным директором и главным бухгалтером.

То есть суд установил, что у работодателя не имелось оснований для обращения в ФСС, в связи с чем при исчислении пособий по временной нетрудоспособности, пособий по беременности и родам и ежемесячных пособий по уходу за ребенком он правомерно исходил из сведений, изложенных в справках.

Можно ли удержать с работника излишне выплаченную сумму пособия?

Комментируемый спор решился в пользу работодателя. В принципе, если бухгалтеры столкнутся с подобной ситуацией, им нужно знать, что в соответствии с п. 4 ст. 15 Закона об обязательном социальном страховании суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев:

- счетной ошибки;

- недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Иными словами, если будет доказано, что работник представил поддельную справку, с него можно произвести удержание в размере не более 20 % суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке.

Ответственность за предоставление недостоверных сведений.

В соответствии со ст. 15.1 Закона об обязательном социальном страховании физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, выдаваемых ими застрахованному лицу и необходимых для назначения, исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком.

В случае если представление недостоверных сведений повлекло за собой выплату излишних сумм пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, виновные лица возмещают страховщику причиненный ущерб в порядке, установленном законодательством РФ.

Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера, №12, 2018 год

Читайте также: