Можно ли возместить страхование авиаперелета сотруднику

Обновлено: 15.05.2024

Вопрос. Можно ли оплачивать затраты за багаж при перелете сотрудника в командировке? Можно ли отнести эти расходы на уменьшение налогооблагаемой прибыли?

Ответ.

В случае направления работника в служебную командировку работодатель обязан возмещать ему, в частности, расходы на проезд, а также иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам коммерческих организаций определяются коллективным договором или локальным нормативным актом (ст. ст. 167, 168 ТК РФ, п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение)).

Таким образом, подлежат возмещению работнику, если это предусмотрено коллективным договором или локальным нормативным актом, не включенные в стоимость тарифа на проезд (перелет) расходы, в частности:

• расходы на упаковку багажа;

• расходы на провоз багажа и (или) сверхнормативного или сверхгабаритного багажа (ручной клади).

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах вместе с документами, подтверждающими фактические расходы на проезд и иные расходы, связанные с командировкой (п. 26 Положения).

Далее рассмотрим порядок налогообложения расходов на провоз багажа в командировке.

Компенсационные выплаты, установленные законодательством РФ (включая возмещение командировочных расходов), не подлежат налогообложению НДФЛ. При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа (п. 1 ст. 217 НК РФ).

Таким образом, компенсация работнику расходов на провоз багажа в командировке не облагается НДФЛ при условии документального подтверждения.

Не облагаются страховыми взносами установленные законодательством компенсационные выплаты, связанные с выполнением трудовых обязанностей. При оплате расходов на командировки работников не подлежат обложению страховыми взносами суточные, предусмотренные п. 1 ст. 217 НК РФ, фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок, на провоз багажа (пп. 2 п. 1 и п. 2 ст. 422 НК РФ, пп. 2 п. 1 и п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Налог на прибыль организаций

К прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы.

Перечень командировочных расходов является открытым (пп. 12 п. 1 ст. 264 НК РФ).

Полагаем, что расходы на провоз багажа в командировке, которые не были включены в стоимость тарифа на проезд (перелет), могут быть учтены в расходах по налогу на прибыль при условии соответствия их положениям п. 1 ст. 252 НК РФ, то есть они должны быть обоснованными и документально подтвержденными, произведены для осуществления деятельности, направленной на получение дохода. Вместе с тем обоснованность расходов должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (Письмо Минфина России от 29.06.2020 N 03-03-06/1/55801). В целях избежания риска отказа в признании данных расходов налоговым органом следует предусмотреть возмещение таких расходов работникам коллективным договором или локальным нормативным актом (Письмо Минфина России от 13.01.2020 N 03-03-06/1/399).

Вопрос: Каков порядок налогообложения расходов на провоз багажа в командировке? (Консультация эксперта, ИФНС России по г. Кургану (Курганская обл.), 2021)

При подготовке ответа использована СПС КонсультантПлюс.

Данная консультация прошла контроль качества:

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Регионы Крайнего Севера характеризуются сложными условиями проживания, связанными с местными природно-климатическими особенностями. Поэтому социальное обеспечение занятых в указанной местности граждан предусматривает многочисленные привилегии и льготы, в числе которых оплачиваемая предприятием поездка в отпуск в пределах Российской Федерации.

В дополнение к оплачиваемым дням отдыха, предоставляемым гражданам на общих основаниях, установлен дополнительный оплачиваемый период для тех, кто трудится на территории Крайнего Севера (24 календарных дня) и в приравненных к ним регионах (16 календарных дней). Размещенные в этих районах организации должны возмещать сотрудникам траты на поездку в отпуск и на обратную дорогу за счет собственных ресурсов.

Кто и в каких случаях получает возмещение проезда на отдых

На льготный проезд могут рассчитывать только жители территории Крайнего Севера, имеющие официальную трудовую занятость в указанном регионе РФ.

Согласно ФЗ о государственных гарантиях (ст. 33) поездка по территории РФ к месту проведения отпуска и обратно оплачивается сотруднику средствами предприятия 1 раз за 2 года. При использовании дней отдыха на поездку по территории государств СНГ оплата производится при наличии соответствующего пункта в трудовом контракте, оформленном между организацией и гражданином.

В соответствии с правилами, определенными для работодателей северной полосы территории России (ПП РФ №456, 12.06.2008), возмещение затрат на дни в дороге производится с учетом некоторых моментов:

- Право воспользоваться льготными проездными возникает одновременно с правом получить общепринятый трудовой отпуск (по графику).

- Отводимые на льготную поездку 2 года исчисляются в общей сумме рабочих мест гражданина на Севере.

- Компенсация оплачивается работодателем и при увольнении гражданина, возвращающегося домой из отпуска. Ему полагается возмещение перемещения в оба конца и оплата проезда к месту жительства.

- Все дни отдыха учитываются как календарные, поэтому оплата праздничных или рабочих дней производится одинаково.

- Выплата компенсации производится на основании предъявления документов, подтверждающих выезд гражданина за пределы региона.

- Если сотрудник выезжает отдыхать с нетрудоспособными членами семьи, то их перемещение и перевоз багажа (до 30 кг) также оплачиваются предприятием.

Важно! При подписании трудового контракта с работодателем желательно указать в тексте документа членов семьи сотрудника, которым полагается компенсация проезда при уходе в отпуск, тем самым удастся избежать возможных разногласий в будущем. Определение лиц, причисляемых к членам семьи, указано в ФЗ о прожиточном минимуме в РФ (№134, 20.10.1997).

Особенности оплаты льготного проезда

В отпуске компенсируется стоимость дороги в обе стороны при перемещении на транспорте:

- в купейном вагоне поезда (железнодорожного);

- на авиалайнере;

- автомобильном (не считая такси);

- водном (в каютах 3 категории речных судов, на морских судах — в каютах 5-8 тарифных групп).

Подлежит компенсации также оплата провоза багажа (до 30 кг на одного человека).

При поездке на личном транспортном средстве компенсируются расходы, рассчитанные по наименьшей стоимости самого короткого пути до конечного пункта маршрута. В этой ситуации работник должен передать в бухгалтерию предприятия документы, подтверждающие нахождение в рассматриваемый период вне северных территорий РФ.

Транспортные расходы на отдых самого сотрудника и членов его семьи финансируются за счет разных источников. Затраты по работнику включены в себестоимость продукции организации (ПП РФ №661, 01.07.1995), а выплата по членам его семьи производится из части прибыли, остающейся в распоряжении предприятия. Поэтому при отсутствии у организации прибыли оплата транспортных расходов, понесенных членами семьи сотрудника, не может производиться.

Возмещение стоимости расходов на транспорт выдается сотруднику перед отъездом на отдых исходя из предварительных расходов на транспорт, а итоговый расчет производится по предоставленным проездным документам по возвращении работника (членов его семьи) домой.

Если сотрудник посещал в указанный период несколько населенных пунктов на территории РФ, возмещаются затраты только до одного из пунктов (по выбору работника), а обратная дорога компенсируется по кратчайшему маршруту от выбранного пункта.

При путешествии в иные страны оплачивается перемещение до границы РФ и обратно от границы до дома.

Расчетным пунктом признается таможня на выезде и въезде из страны (пункт пропуска или аэропорт). Если сам ближайший аэропорт находится уже за пределами северной территории, то и работник, и члены его семьи доедут до него с полной компенсацией проезда.

Если работник не использовал свое право на отдых, то при увольнении ему полагается денежная компенсация.

Важно! Привилегии по транспортному возмещению не относятся к работникам вахтовой службы, не проживающим на северной территории.

Когда теряется право на компенсацию

При приближении окончания 2-летнего периода на право использования льготы (за 1-2 месяца) администрация предприятия письменно уведомляет об этом сотрудника.

По Постановлению Правительства РФ №455 возможность получения компенсации теряется, если она не использована в отведенный для этого период. Перенос дней отдыха или льготы для оплаты расходов на транспорт не допускается.

Важно! Неработающие в связи с уходом за ребенком и беременные работницы не могут использовать указанное право. Исключением будет ситуация, когда сотрудник прервет отпуск по уходу и напишет заявление на трудовой ежегодный отпуск. Тогда при выезде за пределы Севера стоимость дорожных затрат в оба конца будет компенсирована работодателем.

Налогообложение и страхование льготных выплат

Независимо от принятой на предприятии системы налогообложения компенсация затрат сотрудников на перемещение по территории страны к месту нахождения во время отпуска и обратно не облагается:

- налогом на получаемые доходы граждан (ст. 217 НК РФ);

- удержаниями по обязательному пенсионному или медицинскому страхованию (ст. 9 ФЗ №212, 24.07.2009);

- взносами по страхованию от несчастных случаев на производстве и профзаболеваний (ст. 20 ФЗ №125, 24.07.1998).

Освобождение от обложения налогами и взносами по страхованию определяется внутренними документами организации:

- в размерах, установленных в договорах (трудовых, коллективных), Положении о днях отдыха;

- с периодичностью, оговоренной договорами или нормативными документами предприятия (не реже 1 раза в 2 года);

- при предоставлении перечня подтверждающих документов, установленного коллективным договором или иными документами организации.

При работе по упрощенной системе обложения налогами учитываемая для расчета база предприятия не уменьшается на величину компенсационных расходов по проездам работников на отдых (ст. 346 НК РФ).

При оплате единого налога с разницы между расходами и доходами организация может учесть льготные проездные расходы сотрудников в составе затрат на оплату труда.

Нормы законодательства, используемые для расчета и выплаты проездных льгот

Распоряжения и нормы, используемые при определении размера и порядка оплаты денег на транспортные траты для работающих на предприятиях и организациях Крайнего Севера РФ, должны быть отражены в документах внутреннего распорядка организации и на законодательном уровне.

Кроме профсоюзных положений, трудовых и коллективных соглашений, основными определяющими нормативными актами служат следующие:

- Постановление Правительства о назначении компенсации за оплату проезда в отпуск (№455 от 12.06.2008).

- Трудовой кодекс РФ:

- о праве на льготные поездки 1 раз в 2 года за счет работодателя (ст. 325);

- о праве льготного проезда для совмещающих работу и учебу или две работы (ст. 287);

- о количестве дополнительных льготных дней для отдыха (ст. 321, ст. 325).

- Налоговый кодекс РФ в положении об учете компенсационных проездных трат при формировании резерва предприятия (ст. 324).

- Федеральный закон:

- №50 (02.04.2014) в части описания процедуры предоставления льготы и порядка оплаты;

- №4520 (19.02.1993) в части описания гарантий и компенсаций для занятых трудовой деятельностью в северных районах РФ.

Компенсировать своим наемным сотрудникам и членам их семей следование к месту отдыха обязаны не только государственные работодатели Крайнего Севера, но и частные предприниматели.

Право на оплату затрат на транспорт работник получает после 1 года работы в организации и в последующие каждый второй год (четвертый, шестой и так далее) без учета времени фактического использования права на отдых.

Работник может получить возмещение за свои транспортные затраты на отдых не сразу в момент приобретения права, а в последующие годы трудовой деятельности. Сумма должна быть выплачена как при использовании отпуска за 1 год или объединенного за 2 года.

Важно! Нежелательно накапливать льготу по транспортным расходам, ведь работодатель по разным причинам может отказать в одномоментной выплате за несколько двухлетних периодов. В случае подачи сотрудником искового заявления судебным решением возможно присуждение работодателю произвести выплату не больше чем за три года, то есть истец не может воспользоваться правом транспортного возмещения за все периоды, кроме последнего.

Как оформить компенсацию оплаты проезда в отпуск

Для того, чтобы рассчитывать на возмещение денег за оплату проезда в отпуск, уходящему в него работнику северных предприятий следует написать своему руководству заявление. Он все равно будет писать его в обязательном порядке для ухода в отпуск. Нужно только, помимо обычных обязательных моментов, дополнительно включить туда некоторые данные:

- место, куда человек собирается ехать в отпуск;

- вид транспорта, на котором он будет туда следовать;

- стоимость проезда по самой короткой траектории;

- ссылки на законодательные акты, согласно которым ему положена эта выплата.

Нужно обязательно приложить копии билетов или посадочные талоны до места отпуска (на самолет, поезд, водный транспорт), а также чеки на оплату перевозки багажа.

Если человек едет на собственном авто, к заявлению нужно будет приложить:

- справку о том, что он действительно побывал в заявленном месте отдыха;

- копию прав и техпаспорта на автомобиль;

- чеки за бензин, полученные на АЗС в пути.

По получении данного заявления руководитель организации издает специальный приказ, который является основой для отдела кадров и бухгалтерии при начислении и выплате отпускных средств.

Подтверждение расходов нужно подать минимум за три дня до отъезда. После возвращения может быть произведен перерасчет.

Работодатель уклоняется от уплаты?

Лишить работника полагающейся ему выплаты на дорогу в отпуск не получится – на страже стоит закон, который накладывает на нарушителей прав работников серьезные санкции. Работодатель, не выполнивший свои обязанности по начислению и выплате данных средств, может быть оштрафован (ст. 5.27 КоАП РФ):

Страхование сотрудников в командировках помогает минимизировать последствия целого ряда проблем. Во-первых, сами работники получают определенные гарантии на случай болезни или других неприятностей.

Также компания может минимизировать свои финансовые потери в случае возникновения сложностей или причинения сотрудниками ущерба другим лицам.

Сегодня в России работает несколько видов страховок для командированных сотрудников, которые покрывают:

- медицинскую помощь – при внезапных болезнях, травмах, возникновении острых болей и т.п.;

- поиск и спасение, а также транспортировка в больницу в своем городе при возникновении аварий и других внештатных ситуаций;

- ответственность перед третьими лицами при причинении ущерба здоровью или имуществу;

- юридическую помощь при возникновении различных разбирательств.

Страховка авиаперелета при командировке

Оплачивается ли страховка авиаперелета при командировке? Это один из популярных вопросов на профильных форумах бухгалтеров и специалистов по кадровому администрированию. Организации важно понимать, можно ли учесть при расчете налога на прибыль страховой взнос при оплате билета.

Согласно комментариям Министерства финансов РФ, сделать это можно, если сумма страховки включается в стоимость билета. Сегодня обязательное страхование действительно включается в стоимость билетов. Если же еще какая-то страховка продается отдельно – это всегда добровольное страхование, которое нельзя учесть при расчете налога на прибыль.

Страхование сотрудников в командировках

Организовать страховку для командированных сотрудников сегодня совсем нетрудно. Обычно для этого нужно обратиться в страховую компанию, составить список сотрудников, на которых будет распространяться покрытие, а затем уже идет оплата страховки при командировке.

В зависимости от параметров полис может действовать в России или за границей. При наступлении страхового случая сотрудник просто должен обратиться в страховую, где ему объяснят порядок дальнейших действий.

Возмещение страховки при командировке

Часто бывает так, что по возвращению из поездки сотрудник предъявляет к возмещению в том числе и полис добровольного страхования (например, от несчастных случаев при перелете). Возмещается ли страховка при командировке в таком случае?

По правилам, работодатель обязан возмещать командированным сотрудникам определенные категории расходов, среди которых:

- оплата проезда;

- найм жилья;

- суточные;

- затраты, которые были совершены с ведома работодателя.

Такие траты можно учитывать при расчете налога на прибыль. Однако, как уже было сказано выше, обязательная страховка уже включена в билет – и значит проходит по категории оплаты проезда. Учесть же дополнительную добровольную страховку при расчете налога на прибыль по правилам нельзя.

Компания, конечно, может возместить сотруднику расходы на покупку такого полиса, но учитывать такую оплату нужно будет из прибыли.

Нужна ли страховка на время перелета по России?

Если вы покупаете билет на самолет онлайн, то обязательно после оформления билета, Вам предлагают приобрести страховку. Нужна страховка или нет? Вот об этом и поговорим.

Страхование при покупке авиабилета.

Важно! Страхование при покупке авиабилета всегда добровольное.

Обязательное страхование пассажиров во время полета существует, но платить за него не надо, оно уже включено в стоимость билета.

Страхование авиабилета начинает действовать с момента объявления посадки на самолет.

В обязательном порядке страхуется:

-Вред здоровью, причинённый авиаперевозчиком.

Нужна ли полетная страховка?

Каждая авиакомпания предлагает, разные виды добровольного страхования при покупке билетов.

Как правило, предлагают следующие виды:

Полетная страховка. В ее состав входят:

защита от несчастных случаев;

расширенная защита багажа,

выплата за задержку рейса свыше 3,5 часов и страховка от невыезда.

Медицинская страховка. Виды: классическая, спортивная, экстремальная.

Во время покупки авиабилетов, покупателю дополнительно предлагается оформить некоторые виды страховок, а именно:

-Страховка от невылета

-Страхование от задержки рейса

Данные страховки могут иметь несколько видов страхования, которые зачастую отличаются только размером покрытия.

Каждый вид дополнительного страхования имеет свои плюсы, главным из которых является защищенность.

К минусам можно отнести, накрученные цены на страховки, что факт наступления страхового случая придется доказывать.

Вас не могут заставить купить страховку. Любое страхование при покупке билета является добровольны.

Все обязательные пункты уже включены в стоимость перелета. Поэтому, Вы можете спокойно снять галочки на против страховки, если вы покупаете билеты онлайн.

Работники турфирм очень часто выезжают в командировки – как по России, так и за рубеж. При этом нередко помимо основных возникают и побочные расходы на оплату сопутствующих услуг. Возмещая такие расходы, надо учитывать требования Трудового кодекса РФ, а также вступившего в силу с 25 октября 2008 года Положения об особенностях направления работников в служебные командировки. Положение утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749.

Общие принципы возмещения расходов

Согласно статье 166 Трудового кодекса РФ, командировка – это поездка работника на определенный срок для выполнения служебного поручения вне места постоянной работы.

Исходя из приведенного определения, ясно, что направлять в такие поездки можно лишь работников, с которыми заключены трудовые договоры.

На основании пункта 4 Положения срок командировки работодатель определяет самостоятельно. При этом он должен учитывать объем, сложность и другие особенности служебного поручения. Получается, что срок командировки законодательно не ограничен. Поэтому при направлении специалиста турфирмы, например, на семинар срок командировки будет зависеть от его длительности.

День выезда в командировку – дата отправления транспортного средства от места постоянной работы. А день приезда из командировки – дата прибытия транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда в место постоянной работы.

При этом вопрос о явке на работу в день выезда в командировку и в день приезда из нее решают по договоренности с работодателем.

Проезд с комфортом 📌 Реклама Отключить

Если работник едет в командировку на поезде, он совершенно не обязан ехать в плацкартном вагоне. Более того, если позволяют финансовые возможности фирмы и это предусмотрено коллективным договором или иными локальными нормативными актами организации, он может поехать даже не в купе, а в СВ.

В вагонах повышенной комфортности обычно предоставляется не только постельное белье, но и гигиенические принадлежности, печатная продукция, питание и прочие дополнительные услуги.

В этом случае бухгалтер турфирмы сможет учесть для целей налогообложения прибыли всю стоимость железнодорожного билета, включая стоимость дополнительных сервисных услуг. К такому выводу пришли финансисты в письме Минфина России от 24 июля 2008 г. № 03-03-06/2/93, аргументируя свою позицию тем, что дополнительные сервисные услуги формируют стоимость услуги по проезду на железной дороге.

Удерживать НДФЛ со стоимости этих дополнительных услуг, включенных в стоимость проезда, тоже не нужно. Это разъясняется в письме Минфина России от 7 мая 2008 г. № 03-04-06-01/125.

Во многих аэропортах да и на железнодорожных вокзалах имеются VIP-залы. Расходы на оплату услуг зала повышенной комфортности (зала официальных делегаций), по мнению Минфина России, выраженному в письме от 7 июня 2007 г. № 03-03-06/1/365, могут учитываться для целей налогообложения прибыли в составе прочих расходов, но только при условии, что:

– данные расходы документально подтверждены;

– турфирма может обосновать их экономическую целесообразность.

Однако есть и отрицательный пример: по мнению ФАС Поволжского округа (постановление от 5 июня 2007 г. № А12-18805/06), стоимость услуг VIP-зала аэропорта в расходах не учитывается.

Прелести проживания в гостинице

Очень часто в стоимость проживания в гостинице включается завтрак, или завтрак и ужин (полупансион), либо вообще полный пансион (трех- или четырехразовое питание). Кроме того, во многих гостиничных номерах имеется мини-бар. Некоторые гостиницы имеют бассейны, сауны, фитнес-клубы и т. д., пользоваться которыми постояльцы могут за отдельную плату либо бесплатно (то есть стоимость пользования данным объектами уже включена в стоимость номера).

В соответствии с подпунктом 12 пункта 1 статьи 264 Налогового кодекса РФ в составе расходов по найму жилого помещения работнику возмещаются и учитываются для целей налогообложения прибыли расходы на оплату дополнительных услуг, оказываемых в гостиницах. Кроме расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами.

В соответствии с пунктом 23 Положения № 749 работнику, направленному в командировку на территорию иностранного государства, дополнительно возмещаются:

– расходы на оформление загранпаспорта, визы и других выездных документов;

– обязательные консульские и аэродромные сборы;

– сборы за право въезда или транзита автомобильного транспорта;

– расходы на оформление обязательной медицинской страховки;

– иные обязательные платежи и сборы.

В налоговом учете на основании подпункта 12 пункта 1 статьи 264 Налогового кодекса РФ в составе командировочных расходов без проблем можно учесть:

– расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

– консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

А вот, например, с медицинской страховкой командированного работника могут возникнуть проблемы. С одной стороны, наличие такой страховки является обязательным требованием большинства государств при оформлении виз (без страховки работник просто не получит визу и, следовательно, вообще не сможет выехать в командировку). Однако, с другой стороны, по действующему законодательству медицинское страхование при выезде за рубеж официально обязательным не считается. А согласно пункту 6 статьи 270 Налогового кодекса РФ, расходы в виде взносов на добровольное страхование (кроме взносов, указанных в статьях 255,263 и 291 Налогового кодекса РФ) для целей налогообложения прибыли не учитываются.

1) расходы на обязательное и добровольное страхование имущества (ст. 263 Налогового кодекса РФ);

2) взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ (подп. 45 п. 1 ст. 264 Налогового кодекса РФ);

3) платежи (взносы) работодателей по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые два дня нетрудоспособности (подп. 48.2 п. 1 ст. 264 Налогового кодекса РФ);

4) расходы на добровольное медицинское страхование работников в случае, если договор, предусматривающий оплату медицинских расходов застрахованных работников, заключен на срок не менее одного года (п. 16 ст. 255 Налогового кодекса РФ).

Ни один из перечисленных видов расходов к медстраховке для загранкомандировки не подходит. В частности, последнее основание к загранкомандировкам неприменимо не только потому, что они длятся не годами, а всего несколько дней или недель, но и прежде всего потому, что по своей природе расходы на медицинское страхование командированного работника не могут считаться расходами на оплату труда. Ведь они не являются зарплатой, премией или иной компенсационной или стимулирующей выплатой, связанной с исполнением трудовых обязанностей работника.

Впрочем, главный аргумент здесь в другом. Обойтись без оплаты медицинской страховки работника на время пребывания в иностранном государстве нельзя – без нее посольство просто не выдаст работнику визу. А потому эти расходы являются неизбежными, необходимыми для того, чтобы командировка состоялась. Что не оставляет никаких сомнений в производственной необходимости и экономической обоснованности данных расходов. Поэтому и судьи – например, в постановлении ФАС Западно-Сибирского округа от 17 апреля 2006 г. № Ф04-10064/2005(20874-А27-37) – занимают позицию налогоплательщика и приходят к выводу, что расходы на оплату медицинской страховки командированного за рубеж работника, необходимой для оформления ему визы, должны быть учтены в составе расходов в целях налогообложения прибыли.

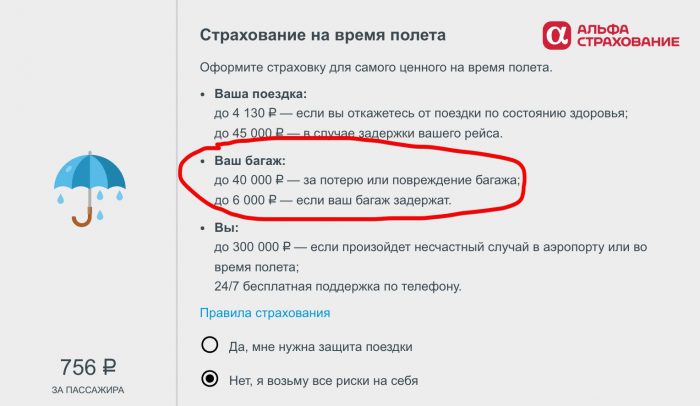

Отправляясь в далекий путь, все путешественники желают чувствовать себя максимально защищенными. Страхование багажа при перелете – обязательный пункт для каждого, кто хочет обезопасить себя от неприятностей.

Зачем это нужно

Страховка багажа предполагает как выплату компенсации за его утрату, так и возмещение расходов на поиски имущества. Сумма компенсации варьируется от 100 до 2,0 тыс.$ или евро.

Покрытие охватывает утерянные вещи только 1 путешественника.

Компенсация при утрате как 1 сумки с вещами, так и 3 чемоданов, одинакова.

Страхование не распространяется

Страховка не распространяется:

- на лекарственные средства;

- живые цветы;

- предметы религиозных культов;

- ТП и автозапчасти;

- картины;

- ценные бумаги, документы;

- антикварные вещи;

- деньги;

- драгоценные украшения.

Деньги при перелете не страхуются

В договоре, который предоставляет страхователь, этот пункт должен быть обязательно указан. Для страхования ценностей потребуется отдельный договор.

Важные нюансы

Компенсация не может быть выплачена в том случае, если собственник небрежно или халатно относился к своим вещам. Отказывают в компенсации и тогда, когда легко доказывается факт алкогольного или наркотического опьянения собственника.

Почти все страхователи предпочитают использовать безусловную франшизу. Она представляет собой % от страховой суммы, которая не возмещается. Чаще всего размер франшизы составляет 50 долл. США. Это означает, что если ущерб клади менее этой суммы, то он не возмещается. Если ущерб оценивается выше, чем 50 долл. США, то собственник получает компенсацию, из которой вычитается сумма франшизы.

Если собственник получает компенсацию от авиаперевозчика, то сумма франшизы также вычитается из суммы страховой компенсации.

Условия страхования

К главным условиям страхования следует отнести:

- определение имущества, включенного в страховку;

- перечень всех страховых ситуаций;

- согласование страховой премии и суммы;

- действительные сроки;

- алгоритм действия собственника при наступлении страховой ситуации;

- основания для отказа в выплате компенсации.

Все это предварительно обговаривается обеими сторонами до момента подготовки и подписания страхового полиса. Страхующая компания обязуется проследить соблюдение всех указанных пунктов. Сокращенные формулировки в договоре не допускаются.

Страхование багажа — это компенсация при утрате или повреждении имущества.

Основные правила перевозки багажа

В таблице перечислены основные правила перевозки багажа.

| Вид транспорта | Вес багажа | Минимальная сумма страховки | Максимальная сумма страховки | Нюансы |

| Самолет | До 30 кг багажа, в том числе и ручная кладь. | 1000 $ | 1000–5000 $ у всех авиаперевозчиков. | Если путешественник теряет свой багаж, то ему выплачивается от 15 до 25 $ за каждый килограмм веса багажа. |

| Морской транспорт | Вес определяется самостоятельно каждым перевозчиком. | – | – | Риск утраты или порчи имущества достаточно низок. К упаковке багажа предъявляются довольно жесткие требования. |

| Поезд | Бесплатно – до 36 кг багажа, в том числе и ручная кладь. | – | 2000–5000 $ | Перевозку багажа по железной дороге страхуют достаточно нечасто, поскольку риск его утраты невысок. |

Как приобрести

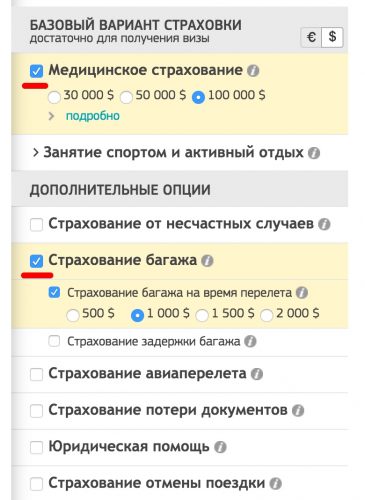

Страхование багажа туристов можно приобрести в качестве:

- Дополнительной опции к обычной страховке.

- Отдельного полиса.

- Дополнения к авиабилету.

Туристическая страховка багажа

Первый способ

Этот способ считается самым популярным. Для приобретения страховки в режиме online, нужно выбрать основную страховку в ту страну, куда вы летити и добавить опцию для багажа.

Эти галочки нужно поставить при оформлении основной страховки.

Второй способ

Для приобретения страховки в режиме online, будет нужно сделать следующее:

Страховка багажа в одном из агентств продажи авиабилетов

В этом случае выбор невелик. Отдельная страховка на багаж продается нечасто.

Третий способ

Многие онлайн-фирмы предлагают приобрести страховку вещей при покупке авиабилета.

Если она является частью туристической страховки, то второй раз делать это приобретение не нужно.

Основную страховку у таких фирм тоже приобретать не рекомендуется. Они едва ли могут предложить качественный продукт.

Какова стоимость

Стоимость страхования багажа зависит от перевозчика. Застраховать багаж от потери на время полета можно на суммы в 500, 1000, 1500 и 2000 евро.

Покупка отдельной страховки на багаж

Наиболее выгодное предложение можно получить у следующих страхователей:

- Согласие.

- ВТБ.

- Ренессанс.

- Альфа-страхование.

- Русский стандарт.

- Тинькофф.

- Абсолют.

- Опора.

- Зетта.

- Росгосстрах.

- Арсеналъ.

- Либерти.

Самый дешевый вариант для Европы

| Страхователь | Сумма (руб.) |

| Согласие | 501 |

| Ренессанс | 551 |

| Тинькофф | 648 |

| Абсолют | 650 |

| Арсеналъ | 657 |

| Росгосстрах | 703 |

| ВТБ | 710 |

| Либерти | 757 |

| РЕСО | 837 |

| Альфа | 888 |

| Опора | 1015 |

Про страхование багажа подробнее можно узнать из видео.

Лучший вариант для Европы

| Компания | Цена (рубли) |

| Согласие | 502 |

| ВТБ | 1406 |

| Альфа | 551 |

| Русский Стандарт | 957 |

| Тинькофф | 614 |

| Абсолют | 648 |

| Опора | 1155 |

| Зетта | 1154 |

| Росгосстрах | 775 |

| Арсеналъ | 842 |

| Либерти | 852 |

| РЕСО | 1133 |

Самый дешевый вариант для Азии

Самая дешевая страховка багажа для поездки в Азию в страховой компании “Абсолют”

| Фирма | Цена (руб.) |

| Абсолют | 1393 |

| Согласие | 1495 |

| Ренессанс | 1585 |

| Арсеналъ | 1684 |

| Либерти | 1825 |

| ВТБ | 1837 |

| Росгосстрах | 1911 |

| Ингосстрах | 2084 |

| Альфа | 2850 |

| Тинькофф | 3020 |

| Зетта | 3137 |

| РЕСО | 3234 |

| Русский стандарт | 9262 |

Лучший вариант для Азии

| Страхователь | Стоимость (руб.) |

| Согласие | 1495 |

| ВТБ | 2430 |

| Абсолют | 1822 |

| Ренессанс | 1585 |

| Альфа | 2850 |

| Арсеналъ | 1850 |

| Зетта | 3137 |

| Росгосстрах | 2029 |

| Либерти | 2323 |

| Ингосстрах | 2721 |

| Тинькофф | 3020 |

| РЕСО | 4121 |

| Русский Стандарт | 9262 |

Рекомендованными страхователями являются Согласие и ВТБ.

Из видео Вы можете узнать про туристическую страховку подробнее.

Наиболее экономичный вариант для США

| Компания | Цена (руб.) |

| Согласие | 2135 |

| Абсолют | 2163 |

| ВТБ | 2311 |

| Арсеналъ | 2676 |

| Росгосстрах | 3149 |

| Либерти | 3379 |

| Русский стандарт | 3866 |

| Ингосстрах | 4010 |

| Альфа | 4238 |

| Тинькофф | 4481 |

| Ренессанс | 5465 |

Лучший вариант для США

| Страхователь | Сумма (рубли) |

| Согласие | 2135 |

| ВТБ | 2904 |

| Абсолют | 2593 |

| Русский Стандарт | 2394 |

| Росгосстрах | 2798 |

| Арсеналъ | 2842 |

| Альфа | 4010 |

| Зетта | 3387 |

| Либерти | 3860 |

| Тинькофф | 4238 |

| Ингосстрах | 4502 |

| Ренессанс | 5465 |

Эконом-вариант для поездки по России

Страховка багажа от утери, порчи и кражи является очень востребованной

| Страхователь | Цена (рубли) |

| Абсолют | 646 |

| Согласие | 706 |

| Тинькофф | 747 |

| Русский Стандарт | 771 |

| Ренессанс | 838 |

| Арсеналъ | 904 |

| ВТБ | 1007 |

| Зетта | 1045 |

| Опора | 1410 |

| Альфа | 2875 |

Возмещение от авиаперевозчика

Одним из оптимальных вариантов для российских пассажиров является получение компенсации в аэропорту. Но по сравнению со стандартными тарифами, сумма, которую может возместить авиаперевозчик, довольно небольшая.

Наименее щедрым авиаперевозчиком является Аэрофлот.

За небольшие повреждения багажа компания не несет никакой ответственности. Сумма компенсации при утере имущества рассчитывается по формуле 20 долл. США/1 кг веса.

Советы, как не потерять багаж, можно увидеть в ниже представленном видео.

При этом путешественник обязуется доказать ценность поврежденных вещей. Компания может не согласиться с доводами своего клиента.

При этом нужно быть готовым заплатить дополнительный сбор. Его сумма составляет от 5 до 10% общей. Если вещь оценена собственником очень высоко, перевозчик может запросить чек.

Единственным недостатком этого варианта является затянутость процедуры оформления. Путешественник, желающий задекларировать багаж, должен приехать в аэропорт на 50–70 минут раньше.

При возникновении страхового случая

Если произошла утрата имущества, то инструкция для путешественника будет выглядеть следующим образом:

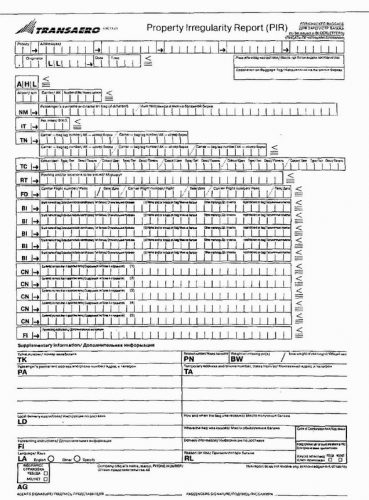

Акт PIR на не прибытие багажа

- получить регистрационный номер и подтверждение обращения;

- связаться со страхователем;

- связаться с ассистансом, выполнить все его инструкции;

- составить заявление, предоставить опись утраченного имущества.

Необходимо заранее уточнить информацию относительно документов, которые предоставляются при возникновении страхового случая. Под рукой нужно иметь свой билет, талончик на посадку, квитанцию для багажа.

Заявление о пропаже вещей подается спустя сутки после происшествия. Сотрудники аэровокзала обязуются составить протокол.

Если представитель авиаперевозчика не желает составлять акт об утрате имущества, собственник может потребовать оформление письменного отказа с указанием причины. Этот документ прилагается к основному перечню и предоставляется компании-страхователю.

Заключение

Статистика утверждает, что каждый год утрачивается до 2% клади. Это незначительный показатель, но утешить пострадавших он, конечно, не может. Риск утери существенно возрастает, если человек делает пересадку.

Реальный случай об утери багажа, смотрите ниже.

Снизить его можно, выложив все ценности и прикрепить к чемодану листок со своими данными. Надежной гарантией этот простой способ, конечно же, не является.

Также рекомендуем снимать бирки с чемодана, которые остались на нем после предыдущих полетов.

Читайте также:

- Выделите особенности коррекционной работы с неслышащим ребенком первого полугодия жизни

- Работа телятницей с предоставлением жилья

- С какого года данные о зарплате есть в пенсионном фонде

- Сторонники какой теории возникновения государства и права считали что в основе разделение труда

- Приказ о проведении ремонтных работ