Можно ли отправить сотрудника в командировку из другого города

Обновлено: 03.05.2024

Командировки же, однако, никуда не делись — решить всё удалённо невозможно. И пока это так, наша статья будет актуальной :)

Что такое командировка

Определение даётся в Трудовом Кодексе: командировка — это поездка по делам компании, в ходе которой сотрудник должен выполнить служебное поручение. Важно, что такая поезда происходит вдали от постоянного места работы.

Закон также говорит, что поездки сотрудников, работа которых имеет разъездной характер, командировками не признаются. В переводе на человеческий язык: работа проводника или курьера командировкой не считается.

Кто работника командирует, тот его и оплачивает

Какие документы нужны для начала командировки

Есть компании, которые предпочитают регулировать командировки при помощи локального акта, в котором указывается:

✔ что может быть целью рабочей поездки;

✔ кого могут отправлять в командировку;

✔ размер суточных для командировок по России и за границу;

✔ виды расходов, которые на себя берёт работодатель (например, представительские расходы или такси).

Называться такие локальные акты могут как угодно: кто-то называет это Положением, кто-то — Правилами. Но можно обойтись и без них, закон не обязывает.

Многие также почему-то думают, что работнику нужно обязательно писать заявление на суточные или аванс. Это не так. До августа 2019, действительно, такая практика была, но теперь это уже не обязательно, потому что выдавать или перечислять сотруднику деньги для командировки можно и на основании так называемого распорядительного документа — приказа, распоряжения или указания. В таком документе пишут, куда, когда и кого отправляют в командировку (ФИО, должность), а также цель поездки. Если известна принимающая сторона, то надо указать и её тоже.

Сколько платить?

Затраты работодателя на командировку делятся на две части: суточные и все прочие расходы.

Суточные — это деньги, которые нужны, чтобы сотрудник мог что-то есть, пить и не умер с голода. Существует широко распространённое (и ошибочное) мнение, что максимальный размер суточных для командировок по России — 700 ₽, а при поездках за границу — 2 500 ₽. На самом деле, может быть и больше, но тогда разница будет считаться доходом работника — с этой суммы надо удержать НДФЛ, начислить страховые взносы и всё перечислить в бюджет. Однако, если командировка в пределах одного дня (утром уехал, вечером вернулся домой), то суточные не выплачиваются.

Во всех прочих случаях сотруднику надо где-то жить и как-то добираться до нужного места. Возможно, также покупать в местных магазинах какое-то оборудование или расходные материалы, чтобы не везти с собой через всю страну. Всё это тоже расходы работодателя.

Наконец, зарплату тоже надо платить. Но есть нюанс: во время командировки она начисляется не по окладу, а по среднему дневному заработку. Если сотрудник работает у вас больше года, то надо считать за последние 12 месяцев. Если меньше — то исходя из того времени, которое фактически отработано.

Вернулся — отчитался

И вот сотрудник вернулся из дальних странствий. Он составляет авансовый отчёт, в котором рассказывает — сколько и на что потратил. Выглядит это так:

Затраты надо подтверждать не словами, а документами. Принцип очень простой: во время поездки собирать все чеки, накладные, акты, посадочные талоны и другие документы по деловым расходам. Их можно (и даже полезно) фотографировать, также не стоит пренебрегать возможностью получить кассовый чек по смс или на электронную почту.

пусть чек мятый — бухгалтер не расстроится :)

Вспомним закон Мерфи: если чек можно потерять, то кто-нибудь обязательно потеряет, придётся его восстанавливать, это долго и муторно (можно этого не делать, но тогда налоги будут больше, чем могли бы). А так — будет электронный вариант, бухгалтерия для учёта расходов и расчёта налогов его тоже принимает.

Кстати, о посадочных талонах. Они тоже могут быть электронными. Но чтобы бухгалтерия могла учесть расходы, на талоне должен быть штамп о досмотре — придётся распечатать, даже если регистрация была онлайн. То есть в случае частной поездки можно просто показать штрих-код на экране смартфона, при деловой же нужна бумага. Но даже если всё-таки потеряли, то дело поправимо — надо, чтобы перевозчик подтвердил поездку, мы 7?3060)">>" href="https://www.facebook.com/knopkacom/posts/1053403658195606/">писали об этом в прошлом году.

а так выглядит электронный вариант чека

Единственное, что не нужно подтверждать документами — это суточные, о которых мы говорили выше. Но если ваш сотрудник пригласил контрагента на деловой ужин, то это расходы компании, документы нужны.

А если сотрудник перепутал?

Снова закон Мерфи в действии: компания выдала сотруднику наличные деньги или корпоративную карту, а он взял и расплатился своей, личной. По возвращении сотрудник оформляет авансовый отчёт: сколько получил, столько и возвращаю, но вот вам ещё чек на энную сумму. Получается, что в этом случае уже компания ему должна — надо компенсировать.

Обратная ситуация: сотрудник расплачивается корпоративной картой, но покупает лично для себя — как, например, поехать в провинцию Шампань и не купить бутылку одноимённого игристого в подарок тёще? В этом случае тогда уже сотрудник должен компании. Если должен — то надо вернуть. Если не может вернуть в моменте, то компания может удержать эту сумму из его будущей зарплаты — сразу или частями. Но удерживать больше 20% нельзя — запрещает Трудовой Кодекс.

Где ещё можно напутать? На этапе подготовки и сборов — если этим занимается не сам командируемый, то чаще всего будет напрасная трата времени и нервов: спросить, уточнить, ой-на-этот-рейс-билеты-кончились, ой-а-я-в-это-время-не-могу и всё по новой.

А кто-то пользуется услугами агентств — вот-вам-счёт-на-оплату, а-давайте-переделаем-мы-передумали, ой-не-успели-оплатить и вообще мы-от-вас-ещё-прошлый-акт-не-получили… Мерфи стоит рядом и коварно улыбается.

Но к чему эти сложности…

…когда есть идея получше: пусть 274">>" href="https://b2b.aviasales.ru/?utm_source=travelpayouts&sub_id=02dba7e65fbf45e2a14ce0bd2-298412">сервис бронирования сам сделает всё, что нужно: подготовит все документы и передаст сразу бухгалтеру и сразу в электронном виде.

Представьте: ваши сотрудники сами быстро и просто заказывают в 274">>" href="https://b2b.aviasales.ru/?utm_source=travelpayouts&sub_id=02dba7e65fbf45e2a14ce0bd2-298412">Авиасейлc гостиницы, билеты, трансфер — и спокойно летят по делам компании. А сервис по итогам месяца делает полный пакет закрывающих документов — реестр продаж, акт выполненных услуг, счёт-фактуру на сервисный сбор поставщика — и отправляет в вашу бухгалтерию. Если ваша бухгалтерия — Кнопка, то эта информация появится в 1С в нужный момент и без вашего участия, потому что мы с 274">>" href="https://b2b.aviasales.ru/?utm_source=travelpayouts&sub_id=02dba7e65fbf45e2a14ce0bd2-298412">Авиасейлc партнёры, сделаем всё сами :)

Господин Мерфи нервно курит в стороне, а директор счастлив, что одной заботой меньше. И у всех резко перестаёт болеть голова. Идеальная картина мира.

Творите, летайте, богатейте :)

Подсказали — Кристина Ларькина и Дмитрий Нелюбин, бухгалтеры Кнопки, и Авиасейлc, крупнейший поисковик авиабилетов в России.

Рассказал всем — Станислав Николаев, маркетолог.

Выделим основные признаки дистанционной работы[1]:

1. Дистанционный работник выполняет трудовую функцию, определенную трудовым договором:

• вне места нахождения работодателя, его филиала, представительства, иного обособленного структурного подразделения (включая расположенные в другой местности);

• вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя.

2. Для выполнения своей трудовой функции дистанционный работник использует информационно-телекоммуникационные сети общего пользования, в том числе интернет. Таким же способом работодатель и работник взаимодействуют между собой при решении вопросов, связанных с выполнением работы.

Согласно ст. 312.1 ТК РФ дистанционными работниками признаются лица, которые заключили трудовой договор о дистанционной работе.

В соответствии с ч. 3 ст. 312.1 ТК РФ на дистанционных работников распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права, с учетом особенностей, установленных гл. 49.1 ТК РФ.

Глава 49.1 ТК РФ и другие нормы трудового законодательства не запрещают направлять дистанционного работника в командировку. Поэтому в данном случае применяются нормы Трудового кодекса РФ и Положения об особенностях направления работников в служебные командировки[2] (далее — Положение), регулирующие порядок командирования работников.

Извлечение из Трудового кодекса РФ

Статья 166. Понятие служебной командировки

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В свою очередь под служебным поручением понимается задание командируемому работнику на выполнение определенной работы (совершение определенных действий) в рамках его трудовой функции, обусловленной трудовым договором, которое дает работодатель.

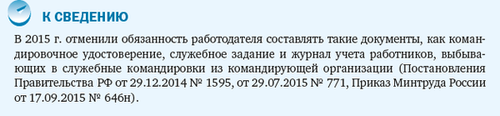

Служебное поручение командируемому работнику формулирует работодатель. Так как теперь не нужно оформлять служебное задание и командировочное удостоверение, работодатель может сформулировать служебное поручение непосредственно в приказе (распоряжении) о направлении работника в командировку.

Трудовой кодекс РФ не устанавливает минимальный или максимальный срок командировки. Согласно п. 4 Положения работодатель определяет срок командировки с учетом объема, сложности и других особенностей служебного поручения.

В служебные командировки, в частности, нельзя направлять:

• беременных женщин (ч. 1 ст. 259 ТК РФ);

• работников в период действия ученического договора, за исключением случаев, когда командировка связана с ученичеством (ч. 3 ст. 203 ТК РФ);

• работников, которые не достигли возраста 18 лет, за исключением творческих работников и спортсменов (ст. 268, ч. 3 ст. 348.8 ТК РФ);

• работников, постоянная работа которых проходит в пути или имеет разъездной характер (ч. 1 ст. 166 ТК РФ, абзац 3 п. 3 Положения);

• женщины, которые имеют детей в возрасте до трех лет;

• матери (отцы), воспитывающие детей до пяти лет без супруга (супруги);

• работники, которые имеют детей-инвалидов;

• работники, ухаживающие за больными членами семьи (при наличии медицинского заключения).

Поездка дистанционного работника в головной офис организации

У дистанционного работника, как правило, нет стационарного рабочего места[3]. Он может выполнять свою трудовую функцию, например, находясь в кафе, клубе, другом городе или даже за границей либо непосредственно у себя дома, то есть в любом месте, где ему будет удобно.

Для дистанционного работника местом постоянной работы является место его нахождения (например, место проживания либо другое место, где данный работник выполняет свою трудовую функцию). То есть место его постоянной работы не совпадает с местом нахождения работодателя.

Поэтому служебная поездка дистанционного работника в место нахождения работодателя (организации) также признается командировкой, что подтверждают в своих разъяснениях специалисты Минтруда России[4].

Так, служебной командировкой является поездка дистанционного работника в головной офис организации.

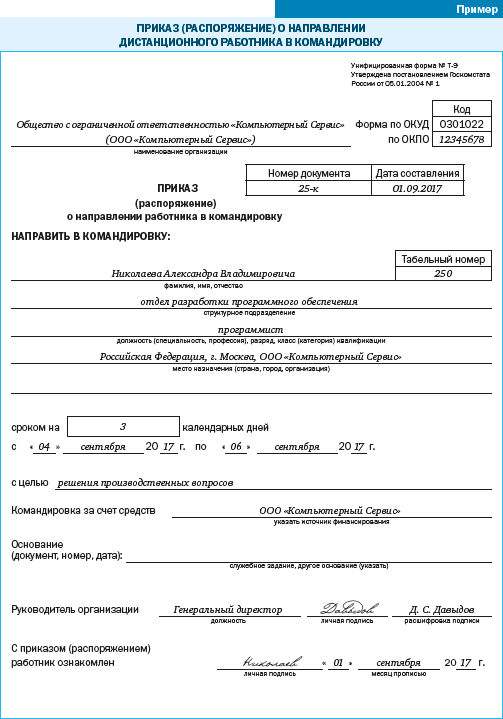

КАК ОФОРМИТЬ КОМАНДИРОВКУ ДИСТАНЦИОННОГО РАБОТНИКА

В первую очередь работодатель должен оформить приказ (распоряжение) о направлении работника в командировку:

а) по унифицированной форме № Т-9, утвержденной Постановлением Госкомстата России от 05.01.2004 № 1 (см. пример);

Авансовый отчет (например, по унифицированной форме № АО-16) дистанционный работник обязан составить и представить работодателю в течение трех рабочих дней после возвращения из командировки. К отчету нужно приложить документы, подтверждающие расходы (проездные билеты, счета на оплату жилья и т. д.).

[1] Часть 1 ст. 312.1 ТК РФ.

[2] Утверждено Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015).

[3] Часть 1 ст. 312.1 ТК РФ.

[4] Письмо Минтруда России от 09.06.2017 № 14-2/ООГ-4733.

И. Г. Умяров,

юрист

Что вы узнаете

Какие есть ограничения для командировок

- Поездка сотрудника из головного офиса в обособленное подразделение и наоборот, а также из одной обособки в другую. При этом обе обособки могут располагаться в одном городе, например, в разных районах Москвы.

- Поездка дистанционного работника в головной офис, который находится в другом городе.

Когда поездки не являются командировками

Поездки некоторых работников не признаются командировкой, даже если носят служебный характер:

- Если у сотрудника в трудовом договоре прописан разъездной характер работы или работа в пути. Не нужно оформлять командировки курьерам, водителям или мастерам на час.

- Для дистанционных сотрудников в пределах того города, где они постоянно работают. Московская фирма не должна оформлять командировками рабочие поездки торгового представителя по Ярославлю, если он постоянно живет и работает там.

- Если исполнитель работает по договору ГПХ. Вы можете компенсировать расходы на рабочие поездки исполнителю, но оформлять их как командировки опасно: это признак трудовых отношений.

Есть работники, которых нельзя направлять в командировки ни при каких условиях, даже если они согласны:

Как оформить командировку

Издайте локальный акт о командировках (например, Положение о служебных командировках) и ознакомьте с ним под подпись работников, которые ездят в командировки. Это необязательный документ, но с его помощью вы обоснуете расходы на командировки перед налоговой и избежите претензии работников по оплате командировок.

Что прописать в Положении о служебных командировках

- Какими документами вы оформляете командировку: только приказом или, например, командировочным удостоверением, служебным заданием и отчетом о его выполнении.

- Какие расходы возмещаете сотруднику и в каком размере. Например, можно установить лимиты по перелетам: сотрудникам возмещается стоимость перелетов экономическим классом, а директору — бизнес-классом.

- Как возмещаете расходы в нестандартных ситуациях. Например, максимальные суммы возмещения при отсутствии подтверждающих документов.

- Какие подтверждающие документы и в какие сроки должен представить сотрудник по возвращении из командировки.

- В какой сумме выплачиваете суточные при командировках по России и за границей. Можно установить разные суммы суточных для разных регионов и для разных должностей.

- Как оплачиваете дни в командировке. Например, можно предусмотреть доплату до фактического заработка, если средний заработок окажется ниже.

- О направлении в командировку. Пропишите, куда и кого направляете, с какой целью и на какой срок. Можно взять унифицированную форму № Т-9 (или № Т-9а для нескольких человек) или разработать и утвердить свой документ.

- О продлении срока командировки, если это необходимо. Пропишите основание для продления и новый срок. Командированному работнику направьте уведомление, например, по электронной почте.

- Об отзыве из командировки, если нужно досрочно прекратить задание. Пропишите причину отзыва, новую дату окончания командировки и оповестите работника.

Командировка не может быть бессрочной, у нее всегда должен быть определенный срок. При этом максимальный и минимальный сроки не установлены законом: хоть один день, хоть полгода.

Запросите у сотрудника согласие на командировку

Некоторых сотрудников нельзя направлять в командировку без письменного согласия (сначала вы должны письменно уведомить их о праве на отказ от командировки):

- Сотрудниц с детьми до 3 лет.

- Сотрудников с детьми до 5 лет, если воспитывают в одиночку.

- Сотрудников с детьми-инвалидами и тех, кто ухаживает за больными родственниками.

Если вы отправите в командировку сотрудницу в положении или не возьмете письменное согласие у сотрудницы с годовалым ребенком, трудовая инспекция при проверке выпишет штраф: для ИП 5 тысяч рублей, а для ООО 50 тысяч.

Остальные документы можно оформить, если есть необходимость или это прописано в ваших локальных актах:

- Служебная записка от непосредственного руководителя. В ней, как правило, указывают цель поездки и плановый срок.

- Командировочное удостоверение (форма № Т-10). Может потребоваться при направлении в загранкомандировку в некоторые страны СНГ. Как подтверждение даты пересечения российской границы для оплаты суточных. Например, при поездке в Белоруссию на машине.

- Служебное задание и отчет о его выполнении (форма № Т-10а). Этот документ докажет налоговой, что директор летал в Сочи на переговоры с потенциальным заказчиком, а не отдохнуть. А значит, расходы на командировку обоснованы.

- Журнал учета командировок. Имеет смысл вести такой журнал, если у вас много сотрудников одновременно направляются в командировки, чтобы не пропустить сроки выплат и оформления авансовых отчетов.

- Служебная записка работника. Ее составляют в нестандартных случаях. Например, когда сотрудник потерял документы или сломалась машина по пути в командировку.

В СБИС можно оформить командировку в два клика: создать поездку, внести расходы и согласовать у руководителя. СБИС автоматически создаст все необходимые документы, которые нужно заверить электронной подписью. Бухгалтер получает готовый приказ и выплачивает сотруднику под отчет.

Оформить командировку в СБИС за 5 минут

Что входит в командировочные расходы

- До начала командировки выдайте работнику под отчет:

- Суточные;

- Стоимость билетов;

- Стоимость аренды жилья (если работник оплачивает за свой счет);

- Другие расходы, установленные ЛНА или согласованные директором.

Заранее выплатить сотруднику командировочные расходы — обязанность работодателя. За нарушение грозит штраф для ИП до 5 тысяч рублей, для ООО до 50 тысяч. Некоторые суды считают, что в этом случае придется еще выплатить компенсацию сотруднику, аналогично компенсации за задержку зарплаты (апелляционное определение Верховного суда Республики Татарстан от 13.07.2015 № 33-10274/2015).

-

со дня окончания командировки получите от сотрудника авансовый отчет с подтверждающими документами. Или составьте авансовый отчет по предоставленным документам.

Какими документами подтвердить командировочные

Расходы на проезд:

- Общественный транспорт: бумажные билеты (ж/д, авиа-, автобусные), электронный авиабилет (распечатка маршрута-квитанции и посадочный талон), электронный ж/д билет (распечатка контрольного купона), багажная квитанция.

- Такси: чек или квитанция.

- Личная машина работника: соглашение об использовании автомобиля в служебных целях, путевой лист, чеки на покупку ГСМ, служебная записка с указанием дат выезда в командировку и возвращения. За использование личного автомобиля выплатите работнику компенсацию.

Расходы на жилье:

- Гостиница: ККТ, счет гостиницы, другой платежный документ;

- Арендованная квартира: договор аренды и платежный документ.

- Связь;

- Получение загранпаспорта, визы;

- Консульские, аэродромные сборы, сборы за право въезда, прохода, транзита транспорта;

- Комиссии за обмен валюты;

- Другие расходы, установленные ЛНА и/или согласованные руководителем. Например, тестирование на COV-19 или плата за выбор места в самолете.

Подтверждением будут документы об оплате и оказании услуг: счета, чеки, квитанции, договоры, расшифровки услуг связи, справка о покупке валюты.

Суточные: документальное подтверждение, на что потрачены суточные, не требуется. Сотрудник может потратить их на питание, а может сходить в кино.

Если сотрудник не отчитается по командировке, работодатель вправе удержать выданную ему сумму из заработной платы. Зависшие подотчетные суммы, не удержанные с работника, налоговая признает доходом и начислит НДФЛ.

- Выдайте сотруднику перерасход по авансовому отчету или получите от него остаток неиспользованной подотчетной суммы (в кассу или на расчетный счет).

В СБИС сотрудники могут самостоятельно формировать авансовый отчет по командировке в электронном виде и прикреплять сканы подтверждающих документов. Бухгалтеру останется только проверить его и принять к учету. Кроме того, руководитель и бухгалтер могут не только посмотреть, кому и сколько выдано в подотчет, но и проконтролировать сроки предоставления авансовых отчетов.

Как рассчитать суточные

Размер суточных работодатель устанавливает сам в ЛНА. Можно установить разные суммы для разных областей РФ, стран и даже для разных должностей. Обычно суточные подгоняют к лимитам, которые не облагаются НДФЛ и взносами:

Суточные выплачивают за каждый день командировки, в том числе за выпавшие на командировку:

-

дни;

- дни, проведенные в дороге;

- дни болезни сотрудника;

- время простоя, даже по вине самого работника.

Не нужно платить суточные:

- При однодневных командировках по России. При однодневных загранкомандировках размер суточных сокращается до 50% установленной у вас суммы. , откуда работник каждый день может возвращаться к себе домой.

Как рассчитать количество дней командировки

Даты выезда в командировку и возвращения определяйте по билетам или по путевому листу, если сотрудник ездил на машине:

- транспорт отправляется до 24 часов включительно: день выезда (возвращения) — текущие сутки.

- транспорт отправляется после 00 часов: день выезда (возвращения) — следующие сутки.

Например, Гусев А. Н. вылетел из Москвы в командировку в Калининград 15.10 в 23:55, а вернулся 17.10 в 00:10 — срок командировки 3 дня: 15, 16, 17 октября.

Время проезда до аэропорта или вокзала включайте в командировку, если они находятся в другом городе. Например, Сорокин О. К. вылетает из Москвы в командировку в Калининград 18.10 в 04:00. Для этого он выехал из Ярославля 17.10 в 22:00. Первый день командировки — 17.10.

Если проездные документы сотрудник потерял, срок командировки считайте по документам на проживание, отметкам в командировочном удостоверении или на основании служебной записки работника.

Как оплатить период командировки

Порядок оплаты времени, которое сотрудник провел в командировке, зависит от того, чем он занимался в эти дни: работал, отдыхал или болел.

- Рабочие дни: оплачивайте по среднему заработку. Платить обычную зарплату за время командировки незаконно.

Средний заработок нужно начислить и за дни выезда и возвращения, даже если сотрудник в эти дни работал в офисе. Если средний заработок ниже оклада, вы можете доплатить сотруднику разницу. Но учесть в расходах такую доплату можно, только если она предусмотрена трудовым договором или ЛНА.

- Выходные и нерабочие праздничные: если сотрудник работал в эти дни (оформлено привлечение к работе в выходные), оплачивайте в двойном размере или в одинарном с предоставлением дополнительного выходного. Если не работал, оплачивать никак не нужно.

- Дни болезни по больничному листу: оплатите пособие по временной нетрудоспособности за первые три дня, за остальные дни пособие выплатит ФСС. За эти дни работнику полагаются суточные и возмещение расходов на жилье (если он не находился в стационаре).

Пример расчета заработной платы за время

Сидоров Н. Н. направлен в командировку с 1 по 31 октября 2021 года с оформлением работы во все выходные дни, приходящиеся на командировку. С 18 по 24 октября у него официально был больничный. Оклад Сидорова 50 тысяч рублей, средний дневной заработок для оплаты командировки 1500 рублей, средний дневной заработок для оплаты больничного 1000 рублей. Заработок за октябрь составит:

- за 16 рабочих дней: 1500 × 16 = 24 000

- за 8 выходных дней: 50 000 / 21 × 2 × 8 = 38 095,24

- за 7 дней на больничном: 3 × 1000 = 3000 (за счет работодателя), 4 × 1000 = 4000 (за счет ФСС)

- итого работодатель начислит: 65 095,24 рубля.

СБИС помогает быстро рассчитать зарплату командировочным сотрудникам. Средний заработок начисляется прямо из того документа, которым оформляли командировку. При необходимости параметры расчета среднего заработка можно изменить, например, оплатить командировку из суммы оклада. Если сотрудник работал в выходные, СБИС сам рассчитает ему повышенную зарплату за эти дни по отметкам в табеле учета рабочего времени.

Автоматический расчет любых выплат сотрудникам

Как отразить командировочные расходы в налоговом учете

Уменьшить налоги можно на всю сумму командировочных расходов, если выполнены условия:

- Есть документальное подтверждение. Если сотрудник потерял билеты, вы можете возместить их стоимость на основании ЛНА или решения руководителя, но принять в расходы такое возмещение нельзя.

- Доказана обоснованность. Важно, чтобы командировка по всем документам имела деловую цель, при этом результат поездки не так важен. Например, можно принять расходы на командировку для переговоров с потенциальным клиентом, даже если по итогу договор не заключен. Доказательствами могут служить договор о намерениях, официальная переписка (приглашение на встречу с одной стороны и подтверждение встречи с другой), протокол встречи.

Компании и ИП на ОСНО могут принять к вычету НДС со стоимости билетов (счет-фактура не нужен) и стоимости проживания (нужен счет-фактура или УПД). Главное условие принятия к вычету НДС — эти расходы должны учитываться по налогу на прибыль.

НДФЛ и взносы

Для суточных документальное подтверждение не требуется, но они не облагаются НДФЛ и взносами только в пределах лимитов:

- 700 рублей в день для командировок по России;

- 2500 рублей в день для загранкомандировок.

Как отразить расходы в бухучете

Если работник сам оплачивает расходы по командировке, они отражаются, как любые подотчетные суммы, через счет 71. Если расходы оплачивает работодатель, например, сам покупает билеты и бронирует гостиницу, счет 71 не используют. После предоставления авансового отчета по командировке расходы списывают на счета затрат (20, 25, 26, 44) или счет 91 в зависимости от цели командировки и специфики деятельности.

Пример отражения командировочных в бухгалтерском

Петрова С. Ю. направили в командировку на 5 дней с 25 по 29 октября. Аванс по командировочным перечислили ему 20 октября на карту — 20 300 рублей (оплата жилья 4 × 3000 (без НДС), суточные 5 × 700, ж/д билеты 4800 (в т.ч. НДС 800). Авансовый отчет сотрудник представил 1 ноября, кроме билетов и чеков гостиницы, к нему приложены чеки на такси на сумму 1000 рублей.

НДС со стоимости билетов можно принять к вычету, если он выделен в билете (Письмо Минфина России от 10.01.13 № 03-07-11/01)

Организации и ИП на УСН составляют те же проводки, но без проводок по НДС.

Многим работодателям приходится направлять сотрудников в командировку. Ситуаций, которые возникают в связи с этим и требуют отдельного рассмотрения, множество. Вот одна из них: работник был направлен в командировку, а сразу же после командировки ему предоставили отпуск. О том, как правильно всё оформить, рассказал наш эксперт Виктор Бочеев.

Рассмотрим ситуацию, когда работник был направлен в командировку, а сразу же после ему предоставили ежегодный оплачиваемый отпуск или отпуск без сохранения заработной платы. Один из важных вопросов, который возникает: в каком порядке работодатель обязан возместить работнику командировочные расходы на проезд?

Согласно трудовому законодательству работодатель обязан возместить командированному работнику расходы на проезд туда и обратно при наличии документов, подтверждающих эти расходы. Это одна из гарантий Трудового кодекса.

В случае, когда сотрудник уходит в отпуск после командировки, расходы на проезд у работника всё равно возникают. Бесспорно, в первую очередь это расходы на проезд туда, то есть к месту командирования. Если этот расход документально подтверждён, работодатель обязан возместить его работнику. При этом никакого дохода у работника не возникает, НДФЛ работодатель с этого возмещения не удерживает. И здесь не имеет значения, последует ли после командировки отпуск или нет.

Ранее мы рассказывали, как правильно определить срок командировки, если сотрудник приезжает на место раньше дня начала работы или, напротив, уезжает позже.

В вышеперечисленных ситуациях у нашего работника не возникает командировочных расходов на проезд обратно по окончании командировки, так как он остался проводить отпуск в месте командирования и, возвращаясь назад, у него возникают расходы на проезд из места проведения отпуска, а не из командировки. Законодательство не обязывает оплачивать обратные билеты работнику, который проводит отпуск в месте командировки. Ведь он возвращается из отпуска, а не из командировки. Работодатели также не обязаны оплачивать работнику расходы на проезд из места командирования к месту проведения отпуска.

Если же работодатель в сложившихся ситуациях решил компенсировать работнику стоимость обратного билета по окончании командировки, тогда с этой суммы необходимо удержать НДФЛ и начислить страховые взносы, так как у работника возникает налогооблагаемый доход, то есть имеет место получение работником экономической выгоды. Такую позицию занимает Минфин РФ (письма Минфина России от 06.12.2019 № 03-04-06/94974, от 16.06.2017 № 03-03-06/1/37573).

В практике работодателей возникают и иные ситуации. Например, работник по собственной инициативе может остаться после окончания командировки в месте командирования для проведения выходных, нерабочих праздничных дней или дней отгула. В такой ситуации расходы на проезд обратно, то есть из места командирования, возмещаются работнику в общем порядке. Дохода, то есть экономической выгоды, у работника в этой ситуации не возникает. Поэтому с компенсации стоимости обратного проезда работодателю не нужно удерживать НДФЛ, равно как и не возникает необходимости в начислении взносов. Такой позиции придерживается Минфин РФ (Письмо Минфина России от 21.10.2020 № 03-15-06/91634).

При этом суточные работнику выплачиваются только за те дни, которые входят в срок фактического пребывания сотрудника в командировке. Так как фактический срок нахождения работника в командировке подтверждается именно проездными документами, а даты в них выходят за рамки срока командировки, попросите работника по возвращении из командировки представить работодателю объяснительную (служебную записку, заявление), из которой будет следовать, что он задержался после окончания командировки в месте командирования по собственной инициативе для проведения выходных дней (нерабочих праздничных дней или дней отгула).

Ранее мы рассказывали о том, как оплатить возвращение из командировки в выходной день.

Таким образом, трудовое законодательство не обязывает работодателей оплачивать обратные билеты работнику, который проводит отпуск в месте командировки. Ведь он возвращается из отпуска, а не из командировки. Также нет обязанности оплачивать работникам дорогу из командировки в отпуск. Если же вы компенсируете такие расходы, заплатите НДФЛ и взносы.

Напоминаю, такие уникальные аналитические материалы СПС КонсультантПлюс, как готовые решения и типовые ситуации, окажут вам серьёзную поддержку при решении нестандартных сложных спорных ситуаций. Выводы готовых решений и типовых ситуаций учитывают нормы действующего законодательства, актуальную сложившуюся судебную практику и официальные разъяснения органов власти.

С помощью справочно-правовой системы КонсультантПлюс вы будете легко ориентироваться в трудовом законодательстве.

Читайте также: