Минтруд изменил форму справки о зарплате и освободил главбухов от обязанности ее подписывать

Обновлено: 18.05.2024

Телеграммой от 25.03.2021 № 14-0/10/П-2199 Правительство РФ сообщило, что Минтруд России проводит разъяснительную работу по порядку сбора сведений о заработной плате работников бюджетной сферы. Информация адресована региональным и муниципальным госучреждениям.

По итогам совещания, состоявшегося 10.02.2021 с членами Кабинета министров, Президент РФ утвердил перечень поручений от 08.03.2021 № Пр-366.

проанализировать систему оплаты труда работников организаций бюджетной сферы (во всех таких организациях);

Напомним, что указом № 597, в частности, предусматривалось в первоочередном порядке до 2018 года повышение оплаты труда (до средней заработной платы в соответствующем регионе) основному персоналу учреждений культуры, здравоохранения и образования. Причем преподавателям образовательных учреждений высшего профессионального образования и научным сотрудникам повышение оплаты труда должно было быть обеспечено на уровне 200 % от средней заработной платы в соответствующем регионе.

Но, судя по информации, озвученной в ходе совещания представителями научного сообщества, они никакого повышения зарплаты не заметили. В результате руководитель государства поручил не ограничиваться оплатой труда в научной сфере, а проанализировать уровень организации заработной платы всех работников госучреждений. С этой целью поручено изучить информацию:

о замещаемых работниками должностях, об условиях их замещения (полный, неполный, ненормированный рабочий день, совместительство, работа в ночное время, с вредными и (или) опасными условиями труда и т. д.);

об общем трудовом стаже и стаже работы по специальности;

об уровне квалификации;

о наличии ученой степени;

об иных условиях, учитываемых при установлении заработной платы работнику.

Отдельным пунктом было поручено проанализировать соотношение среднемесячной зарплаты руководителей, заместителей руководителей, главных бухгалтеров организаций и среднемесячной заработной платы работников организаций (без учета заработной платы руководителей, заместителей руководителей, главных бухгалтеров).

Во исполнение этих поручений Минтруд России разработал и письмом от 15.03.2021 № 14-5/10/П-1949 направил форму сбора информации о зарплате работников бюджетной сферы и инструкцию по заполнению формы.

По утвержденной форме информацию следует представить в ПФР до 09.04.2021.

формат сбора информации и ее форма;

инструкция по заполнению формы;

модуль форматно-логической проверки отчетов.

Сведения следует представить в территориальные органы ПФР в форме электронного документа посредством программного комплекса бесконтактного приема информации (ПК БПИ).

Для консультаций рекомендуется обращаться по телефонам горячих линий ПФР в разрезе регионов

Содержание формы и порядок заполнения

Форма содержит разделы:

В графе 2 данные вводятся в формате наименования месяца (январь, февраль и т. д.). Не допускается наличие цифр и иных символов (пробелов, переносов и т. п.).

В графе 3 указывают цифровой код ИНН организации (10 цифр), а в графе 4 – код КПП (9 цифр). Данные нужно указывать в соответствии со свидетельством о постановке на учет в налоговом органе. Вводить нужно только цифры, без иных символов (в том числе символов пробела и переноса).

В графе 5 нужно указать один из кодов ОКФС (2 цифры):

12 – федеральная собственность;

13 – собственность субъектов РФ;

14 – муниципальная собственность.

Цифры нужно вводить без иных символов (в том числе символов пробела и переноса).

В графах 7–15 раздела 1 нужно указать сведения о работниках организации.

Фамилию, имя и отчество (при наличии) работника нужно указывать через пробел, полностью, без сокращений, кириллицей.

В общем трудовом стаже (графа 9) указывают количество полных лет, составляющих суммарную продолжительность периодов работы и (или) иной деятельности, учитываемых при определении права на трудовую пенсию.

В графе 10 указывают полное наименование должности, занимаемой работником (по одному СНИЛС может быть несколько строк (должностей)).

В графе 12 нужно указать одно из следующих условий занятости работника по каждой занимаемой им должности:

В графе 13 указывается количество занятых работником штатных единиц по должности и ставки, например:

1 и т. д. ставки по каждой должности.

В графе 14 указывают количество рабочих часов, которое работник должен отработать в отчетном месяце. Данные указывают исходя из установленной для работника продолжительности рабочего времени пропорционально занимаемой ставке по условиям трудового договора. Данные проставляются по основной должности и по совместительству отдельно, исходя из установленной по должности продолжительности рабочего времени в неделю. При суммированном учете рабочего времени (ст. 104 ТК РФ) норма может не совпадать с нормой рабочего времени, рассчитанной по календарю пятидневной рабочей недели за период работы

О порядке заполнения сведений о заработной плате расскажем в следующем выпуске.

Главбух — второе лицо компании после директора. Обычно у него не только много обязанностей, но и достаточно руководящих прав, в частности есть право подписи финансовых документов, в т.ч. в банке. Но иногда руководитель по каким-то причинам не хочет, чтобы у главного бухгалтера были такие широкие полномочия, что тогда делать? Главбух без подписи — законно ли это, какие преимущества и недостатки есть в этом случае у сотрудника и бизнеса?

А так вообще можно?

Да, закон позволяет принять на работу главбуха, не давая ему права подписи. Хотя конечно полностью этого права главного бухгалтера обычно не лишают, просто ограничивают перечень документов, которые он должен подписывать.

Вместо бухгалтера, без каких-либо дополнительных приказов и доверенностей, документы может подписывать руководитель. Другим сотрудникам делегирование права подписи происходит на основании распорядительного документа (приказа) или доверенности (обычно на разовые операции, например, подписание договора или получение матценностей).

Итак, давайте посмотрим, какие законы позволяют не давать главбуху право подписи :

Сдавайте отчетность через Онлайн-Спринтер . Быстрый доступ, сверка с ФНС за пару кликов, удобное добавление файлов, настройка интерфейса (есть темная тема), календарь бухгалтера.

Прямо сейчас — 30 дней тестирования бесплатно . Полный функционал.

Т.е. если в организации есть главбух, то подписывать документы должен он, если при этом есть рядовые бухгалтеры, то право подписи может быть передано им. Если же руководитель сам составляет документы по операциям в кассе, то и подписывать все будет сам.

Плюсы и минусы главного бухгалтера без подписи

Раньше в банке строго требовали — главбух должен иметь право второй подписи. Если директор хотел только самолично подписывать платежки, он предоставлял в банк приказ, которым возлагал на себя обязанности главбуха . А главный бухгалтер превращался в рядового.

Многие первичные документы и отчетность требовали обязательной подписи главбуха. Но это, во-первых, тормозило работу компании (документы проходили как минимум двойное согласование и визирование — у директора и бухгалтера), а во-вторых, ставили главных бухгалтеров в сложное положение — даже если ты не согласен с каким-то документом, тебе нужно его подписать, иначе его просто невозможно сдать, например, в налоговую.

После того, как подпись главбуха пропала из отчетов и даже баланса, а также перестала быть обязательной в большинстве первичных документов, сразу обозначились плюсы и минусы ее отсутствия.

Плюсы для бухгалтера:

Плюсы для организации:

- Главбух занят меньше рутиной и больше глобальными задачами , больше времени может потратить на аналитику, управленческую отчетность, заняться новым направлением (например, госзакупками, автоматизацией учета, регулярной инвентаризацией).

- Документооборот ускорится , исчезнут лишние этапы в согласовании. Главбух все равно может иметь право подписи, если установить его локальным актом (приказом).

- Можно немного сэкономить на ФОТ — раз у работника не будет лишних полномочий, то и оклад ему можно предложить чуть меньше (хотя, напомним, ответственность у главбуха всегда высокая).

Минусы для бухгалтера:

- У главбуха несколько теряется контроль за операционкой. С одной стороны делегирование освободило время, с другой — нужно теперь контролировать подчиненных , перепроверять за ними те же проводки. Хотя бы выборочно. Если ошибется один сотрудник — негативные последствия по цепочке перейдут и на другие участки. В итоге — неверная отчетность, вероятность доначислений.

- Должность главбуха предполагает высокий уровень ответственности, но по сути у бухгалтера без подписи возможностей не больше, чем у рядового бухгалтера. При этом, как руководитель бухгалтерской службы, он, например, будет вызываться на допрос в налоговую, отвечать на требования, продолжает нести субсидиарную ответственность наравне с директором , при том, что контролировать большую часть операций уже не может.

- Третий минус для главбуха вытекает из плюса для компании — могут предложить меньшую зарплату, т.к. подписывать документов нужно будет меньше. По мнению некоторых руководителей это означает, что и отвечать бухгалтеру ни за что не придется.

Минусы для бизнеса:

- Увеличиваются финансовые риски — если раньше все платежи контролировал главбух, то теперь без его ведома сомнительный платеж может провести тот же директор. Не всегда руководитель тщательно проверяет контрагентов и один платеж в адрес не совсем благонадежной компании может обернуться и блокировкой счета, и повышенным интересом налоговиков. Это в лучшем случае. В худшем — организация потеряет деньги, перечислив их мошенникам, компании-банкроту или просто ненадежному контрагенту, который не исполнит обязательства.

- Нужно тщательно проработать внутренние и внешние процессы работы с документами, определить круг лиц имеющих право подписи различных документов.

Например, счет-фактуры и накладные будут подписывать менеджеры, а авансовые отчеты бухгалтер по работе с материалами и т.д. Разработка регламентов займет время . К тому же, контрагенты могут запрашивать приказы, доверенности на сотрудников, имеющих право на подпись счет-фактур, чтобы обезопасить себе вычеты по НДС. А значит возрастет количество переписки.

- Если главбух ошибся в составлении документа, то привлечь его к ответственности будет труднее, особенно, если бизнес-процессы в компании не регламентированы и доказать, кто составил конкретный документ, невозможно.

Здесь может помочь сервис электронного документооборота, такой как Такском-Файлер . Вы легко определите, кто составил документ и подписал его электронной подписью. Документы не потеряются, а провайдер будет хранить их у себя бессрочно и бесплатно.

Как оформить главного бухгалтера без подписи

Прием на работу бухгалтера не отличается от этой процедуру для любого другого сотрудника.

Берем заявление о приеме на работу, уточняем, какая у сотрудника книжка — бумажная или электронная, будет ли он писать заявление о переходе на ЭТК, оформляем трудовой договор, приказ о приеме, отправляем форму СЗВ-ТД в ПФР, не забываем познакомить главбуха со всеми существующими положениями компании — о зарплате, подотчете, командировках, провести положенные инструктажи по ТБ и тому подобное.

Сотрудника также надо будет ознакомить с его должностной инструкцией — в нее можно как раз внести и сведения о праве подписи документов. Либо оформить для этого отдельный приказ.

А наказать главбуха без права подписи можно?

Конечно, ведь он как и другие сотрудники может нести материальную ответственность. К примеру, если отвечает за работу с наличными. Будет возмещать ущерб, если его нанес — сломал ноутбук, допустим.

Что касается административной ответственности за несвоевременную сдачу отчетности или за нарушения в ведении учета, то в первую очередь она ложится на руководителя. Хотя он может представить доказательства, что фактически за ту или иную операцию отвечает именно главбух. Но опять же без подписи бухгалтера в документах это сделать сложнее .

Отказываться же от уплаты штрафа директору не рекомендуем. Обычно его размер не очень большой. Например, за неподачу нулевой декларации — 1000 рублей, за позднюю отправку СЗВ-М с тремя сотрудниками — 1500. Но если при этом на момент подачи отчета не был уплачен налог или нарушение длящееся (к примеру, не пробивали чеки по онлайн-кассе полгода), то и накажут суровее. Кстати, наблюдать за работой онлайн касс можно в одном кабинете — здесь вы сразу увидите, бьются ли чеки, на какую сумму прошли продажи и что именно было продано, все в режиме реального времени.

В итоге выбор — давать главбуху право подписи или нет, лежит на руководителе, а ему следует взвесить все за и против, которые мы привели в статье. Зачастую наделение главного бухгалтера правом подписи позволяет увеличить ответственность сотрудника и сделать его более внимательным к ведению учета.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

Заполнение данных о страхователе

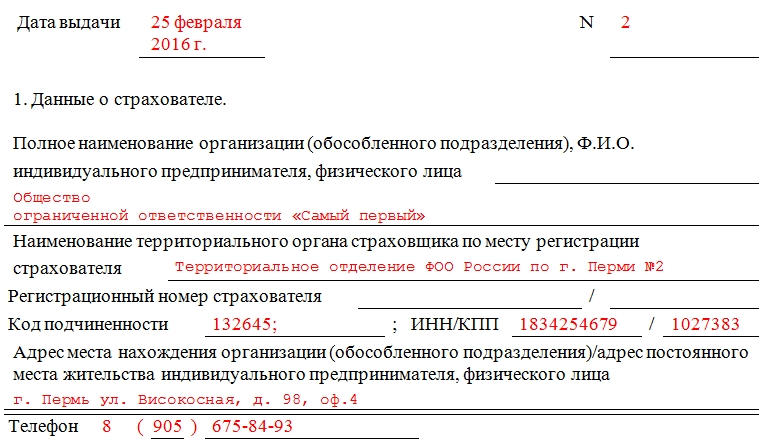

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

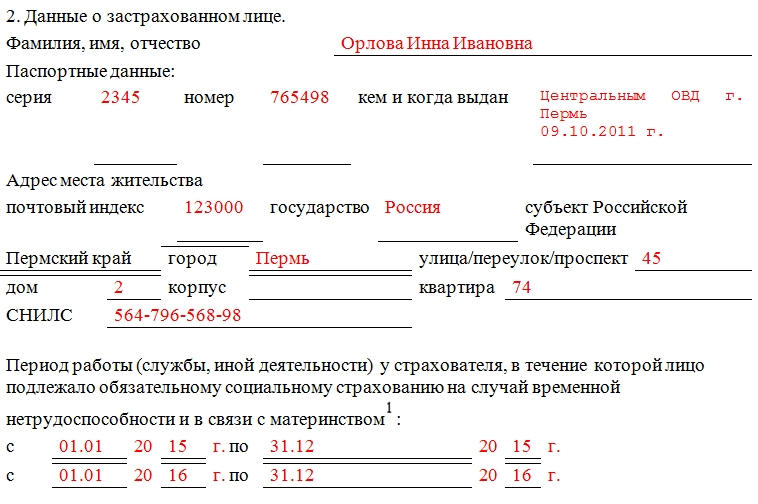

Заполнение данных о застрахованном лице

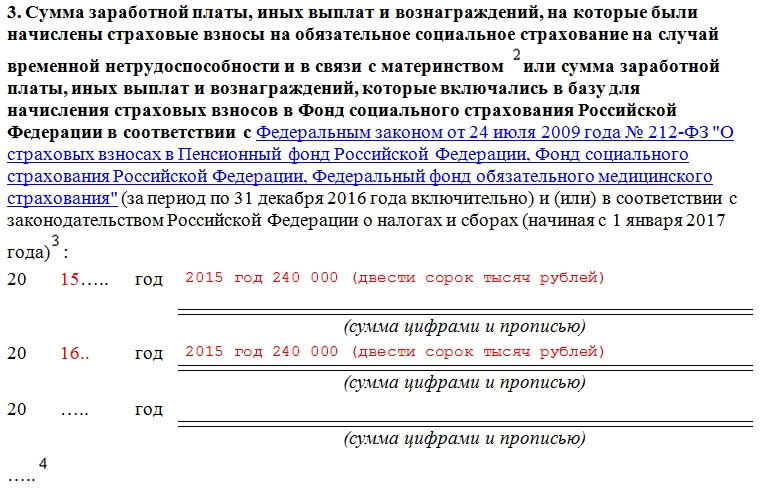

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

К заявительнице Ч., которая является бухгалтером в управляющей компании, обратился их сотрудник, работающий слесарем-сантехником и попросил предоставить справку о доходах по форме 2-НДФЛ для предоставления последней в кредитную организацию для получения кредита. При этом работник просил существенно завысить в справке его доходы, чтобы получить желаемую сумму кредита, одновременно утверждая, что проблем с выплатой кредита у него не возникнет.

Заявительница спрашивает: какие риски ответственности имеются для управляющей компании как работодателя обратившегося к ним работника, а также риски руководителя и её лично, если она выполнит просьбу работника.

Ответ юриста.

По смыслу пунктов 4, 6 статьи 226 НК РФ, работодатель как налоговый агент обязан удерживать и перечислять сумму налога на доходы физических лиц.

Статьей 123 НК РФ за невыполнение обязанности по удержанию или перечислению соответствующих налогов в установленный законом срок предусмотрена ответственность работодателя в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Сведения об официальных размерах сумм налога и, соответственно, о размере заработной платы работников в налоговых органах имеются и по общему правилу не подвергаются сомнению. Также, в силу пункта 1 статьи 102 НК РФ, данные сведения относятся к сведениям, составляющим налоговую тайну. Более того, статьями 13.14 КоАП и 183 УК РФ предусмотрена, соответственно, административная и уголовная ответственность за разглашение сведений, составляющих налоговую тайну.

С учетом этого, в соответствии с действующим законодательством, взаимодействие кредитных организаций и налоговых органов, в частности при проверке платежеспособности работника перед выдачей кредита, возможно лишь в одностороннем порядке (т.е. предоставление сведений от кредитных организаций налоговым органам). При этом, налоговый орган во всех случаях несоответствия размеров дохода в представленных работодателем сведениях и сведениях, полученных от третьих лиц, будет исходить из того, что работодатель не в полном объеме удерживает и перечисляет сумму налога.

Таким образом, информация о размере заработной платы, полученная налоговым органом из кредитной организации или от самого работника, относится к информации, полученной из внешних источников, и может служить основанием для проведения налоговой проверки.

В соответствии со статьей 394 ТК РФ, «В случае признания увольнения или перевода на другую работу незаконными работник должен быть восстановлен на прежней работе органом, рассматривающим индивидуальный трудовой спор.

Таким образом, при принятии судом решения о восстановлении работника на работе при расчете среднего заработка для оплаты времени вынужденного прогула работником может быть представлена справка о доходах, размер которых был изначально завышен.

Что касается личной ответственности заявителя и директора их управляющей компании, то необходимо также отметить, что выдача подобной справки о доходах теоретически может рассматриваться как содействие в незаконном получении кредита, что охватывается составом преступления, предусмотренным статьей 159.1 УК РФ.

В силу части 1 статьи 159.1 УК РФ, под мошенничеством в сфере кредитования понимается хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений. В зависимости от квалификации наказание может заключаться в виде штрафа, обязательных, исправительных или принудительных работах, лишении свободы.

Следует отметить, что состав преступления, предусмотренный статьей 159.1 УК РФ, близок с составом административного правонарушения, предусмотренного статьей 14.11 КоАП, за незаконное получение кредита. Однако, отрасль административного права такого института, как соучастие не содержит, в связи с чем риска понести административную ответственность совместно с работником для работодателя не имеется.

Читайте также: