Корпоративное страхование как часть социального пакета работника

Обновлено: 03.05.2024

Позаботиться о благополучии сотрудника — благородная цель для любой компании. А если при этом можно сэкономить на налоговых выплатах и поддержать репутацию социально ответственной организации, то становится еще и выгодно.

Далеко не все знают, что такое корпоративное страхование и чем оно может быть полезно. А оказывается, в Беларуси у любой компании есть возможность заключить договор корпоративного страхования и получить эффективный инструмент материального стимулирования ценных сотрудников, усилить соцпакет, создать имидж социально ответственной компании.

Даже странно, что о корпоративном страховании говорят так мало. В прошлом году государство дополнительно простимулировало желающих оформить корпоративные программы страхования. В связи с этим были введены значительные налоговые льготы как для организаций, так и для сотрудников.

Что такое корпоративное страхование и зачем бизнесу его оформлять

Многие компании уже задумались о расширении соцпакета для своих сотрудников: оплачивают занятия спортом, питание, медицинскую страховку и предлагают ряд других бонусов. Это способствует сокращению текучести кадров и позволяет удерживать перспективных сотрудников.

Но такие дополнительные выплаты связаны с расходами предприятия, часть из которых нельзя отнести на себестоимость. Поэтому не все компании готовы предоставлять такие бонусы.

В этой ситуации накопительные программы страхования будут являться хорошим решением как для сотрудника, так и для нанимателя:

Основные виды корпоративного страхования — это страхование жизни и дополнительной пенсии. Обе программы предусматривают заботу о благополучии сотрудников и помогают самому бизнесу поддерживать репутацию социально ответственной организации.

Как показывает практика, корпоративное страхование только начинает входить в жизнь белорусов. Это не тот продукт, который продается сам по себе — компании пока редко инициируют запуск программ для своих работников. Основная проблема — в низком уровне информированности: многие все еще не в курсе, что такие варианты вообще есть.

Мы как будто все уверены в том, что будем жить вечно. О пенсии начинаем думать, когда уже поздно что-то накапливать. А о будущем работников вообще словно не принято беспокоиться.

Предприятия могут относить части расходов по страхованию сотрудников на себестоимость. Также есть возможность заключать краткосрочные договоры страхования сроком до 1 года. Предоставлены льготы по ФСЗН и подоходному налогу.

Изменения законодательства направлены на:

- Улучшение пенсионного обеспечения за счет добровольного страхования

- Повышение социальной защищенности граждан (и их семей) за счет накопительных программ страхования жизни.

При этом ожидается, что именно компании должны сыграть главную роль в развитии данных видов страхования. Т. е. организации сами могут способствовать продвижению и популяризации среди своих сотрудников таких продуктов, как накопительное страхование пенсии и жизни.

Кто оформляет корпоративное страхование? Чаще всего обращаются компании, которые тщательно прорабатывают свою кадровую политику. Это организации, которые хотят дополнительно мотивировать работников, усилить свои позиции как нанимателя на рынке труда.

Инициатива может исходить от руководства, а может и от самого коллектива. Обычно идея принадлежит тем, кто хорошо разбирается в финансах. Зачастую это специалисты, работающие в соответствующих сферах, — финансовые менеджеры, банковские работники, бухгалтеры, директора. И если руководство компании прислушивается к предложениям сотрудников, то обязательно рассмотрит и корпоративное страхование.

Чем полезны программы корпоративного страхования для имиджа бизнеса:

Корпоративное страхование жизни

Страхование жизни должно со временем стать обязательной практикой. Это показывает опыт развитых стран, где подобные системы существуют десятилетиями.

Сейчас мы мало думаем о том, что будет, если что-то случится. Например, при потере члена семьи, который обеспечивал бОльшую часть дохода, его родные оказываются в очень сложной ситуации. Помимо горя они сталкиваются еще и с рядом финансовых проблем. Страхование жизни в данном случае как раз становится гарантией того, что семья получит сумму, которая поможет в непростой период.

Экономические выгоды корпоративного страхования жизни для компании и сотрудников:

- Договор страхования можно заключить на срок от 1 года

- Выплата страховой суммы производится сотруднику по окончании срока действия договора страхования или его наследникам в случае наступления трагических событий

- Взносы по договору страхования можно оплачивать раз в месяц, квартал, год или внести сумму единовременно.

Корпоративное страхование дополнительной пенсии

Компания может позаботиться о том, чтобы сотрудники в будущем получали дополнительные выплаты. Причем речь не только о тех, кто уже близок к достижению пенсионного возраста, но и о совсем молодых кадрах. Чем больший период будет охвачен взносами, тем более существенной в итоге будет прибавка к пенсии.

Работает это так: организация уплачивает страховые взносы в течение срока, определенного договором. Сумма накапливается и начинает приносить инвестиционный доход. К моменту достижения пенсионного возраста застрахованные работники получают в оговоренные сроки прибавку к государственной пенсии.

- Платежи в ФСЗН (34%) на суммы страховых взносов не начисляются

- Взносы не облагаются подоходным налогом

- Компания сама может устанавливать сроки и критерии выплат

- Для каждого работника можно подобрать индивидуальные условия (срок, сумму и т.д.).

Оформить договор страхования легко: наши сотрудники проконсультируют об условиях, подготовят договоры, помогут произвести расчеты, подберут наиболее подходящий для вашей компании вариант. Договор можно оформить за 1 день.

Подведем итоги

Корпоративное страхование — это возможность финансово поощрить сотрудников за качественную работу, обеспечить дополнительную пенсию, помочь семье в случае трагедии. Забота о сотрудниках, широкий соцпакет делает компанию более привлекательной на рынке труда, дает возможность пополнить свои ряды квалифицированным и востребованным персоналом. Кроме того, ряд налоговых льгот и преференций позволяет рассматривать накопительное страхование в качестве эффективной системы мотивации с экономией до 50% по сравнению с обычным премированием.

Корпоративная страховка постепенно приучает людей ответственно относиться к собственному будущему и благополучию. Многие люди, которые были включены в корпоративные программы страхования, смогли по достоинству оценить их преимущества. И, как показывает практика, впоследствии зачастую принимают решение заключить индивидуальный договор и делать накопления в том числе самостоятельно.

Стабильная и рыночная заработная плата в современных условиях рынка все больше рассматривается потенциальными работниками как необходимое, важное, но отнюдь не достаточное условие при выборе работодателя. В частности, более высокий уровень заработка вовсе не гарантирует работодателю выбор в его пользу при рассмотрении кандидатом нескольких предложений о трудоустройстве. Причиной данного факта является возрастающий интерес соискателей к дополнительным (помимо денежных) факторам мотивации, в т.ч. к корпоративным страховым программам.

В настоящее время на российском рынке труда сложилась ситуация, при которой работодатели вынуждены конкурировать между собой как при стремлении удержать в штате имеющихся квалифицированных сотрудников, так и при необходимости набора новых кадров. При этом фактор мотивации и стимулирования работников все в большей мере обеспечивается посредством системы комплексного вознаграждения. Перечень неденежных факторов, которые используются в качестве дополнительных форм оплаты труда и мотивации сотрудников достаточно обширен:

- добровольное медицинское страхование (далее - ДМС);

- оплата пользования мобильным телефоном;

- оплата членства в спортивных клубах; организация отдыха для сотрудников;

- санаторно-курортное лечение;

- программы пенсионного обеспечения;

- предоставление займов на покупку недвижимости; предоставление автомобилей.

При этом все большее значение в социальном пакете начинают занимать корпоративные страховые программы, по которым страхуются главным образом жизнь и здоровье сотрудников компании, а также членов их семей. Рост популярности корпоративных страховых продуктов (далее - СП), включаемых в социальный пакет сотрудников, вполне закономерен, так как и работники, и компания получают выгоду от наполнения социального пакета.

Для работодателя привлекательными моментами в данной ситуации является возможность снизить издержки на оплату труда, уменьшить текучесть кадров и повысить производительность труда.

Работники в свою очередь имеют возможность бесплатной профилактики и лечения, ощутимый стимулирующий фактор в виде более дорогих программ страхования, привязанных к карьерному росту, заинтересованность в стабильности компании. В этой связи все большее число работников интересуется вопросом структуры социального пакета, предлагаемого будущим работодателем. Согласно исследованию "Корпоративное страхование глазами кандидата", проведенному рекрутинговой компанией Marksman, 57% мужчин и 69% женщин при устройстве на работу выбрали бы в составе соцпакета СП, а не их денежный эквивалент. При этом страховую защиту деньгам предпочитают как опрошенные кадровиками управленцы, так и IT-специалисты, сотрудники банковского, производственного и автомобильного секторов . Более того, данные исследования показали, что кандидатов интересует не только сам факт наличия корпоративных СП в соцпакете, но и их состав и качество. Таким образом, работники хотят ощущать заботу работодателя о них и действительно ценят данный факт.

В результате продолжает увеличиваться доля компаний, активно использующих СП в социальных пакетах. При этом важно подчеркнуть, что данная тенденция характерна не только для наиболее распространенного ДМС, но и для менее популярных видов: страхования от несчастных случаев и болезней (далее - НС), страхования жизни (далее - СЖ), пенсионного страхования (далее - ПС).

В этой связи корпоративный сегмент страхования оказывает существенное влияние на развитие и повышение эффективности отечественного страхового рынка в целом. Не секрет, что сегмент ДМС - одна из важнейших точек роста российского рынка страхования на сегодняшний день. При этом практически все сборы страховых премий по данному виду (около 95%) формируются за счет корпоративных клиентов. В этой связи можно предположить, что тенденция включения СП в социальные пакеты даст толчок к развитию фактически только формирующихся сегментов СЖ и ПС подобно тому, как развивался сегмент ДМС.

Изначально данный вид страхования был основан только на страховании сотрудников крупных и финансово-состоятельных компаний. Позднее в число застрахованных лиц стали включаться не только сотрудники, но и члены их семьи. В дальнейшем ДМС, правда, в меньшей степени, получил распространение и у представителей обеспеченного класса, которые не имели корпоративного полиса. В результате сегмент ДМС стал не только важной точкой роста для страхового рынка России, но и наиболее распространенным добровольным видом страхования среди населения (табл. 1).

Наиболее распространенные виды корпоративного страхования в России

Вместе с тем необходимо отразить и риски, связанные с включением СП в соцпакет сотрудников, а именно риски некачественных СП. Понятие "некачественный СП" в данном случае включает в себя как низкий уровень сервиса, оказываемый выбранным страховщиком, так и возможность неплатежеспособности (банкротства) страховщика.

В этой связи на сотрудников компании, занимающихся вопросами страхования и формирования соцпакета работников, а также на менеджмент компании ложится большая ответственность. Так как от их решения при выборе страховщика и предлагаемых СП зависит и уровень удовлетворенности сотрудников своим соцпакетом, и финансовые затраты компании. При этом важно понимать, что оценить риски, связанные с возможными финансовыми проблемами страховщика, гораздо сложнее, чем оценить уровень сервисных услуг, оказываемых страховщиком. Это связано со спецификой страховой деятельности: во-первых, страховая услуга носит нематериальный характер, что снижает объективность оценки рассматриваемого страхового продукта. Во-вторых, временной лаг, образующийся между моментом уплаты страховой премии и растянутыми на период действия полиса выплатами, подразумевает возможность значительного ухудшения финансового положения выбранного страховщика.

Страховщики в рамках конкурентной борьбы за крупного корпоративного клиента зачастую стремятся максимально снизить страховой тариф. Победа в корпоративном тендере или конкурсе позволяет значительно увеличить сборы страховой премии компании. При этом далеко не всегда учитываются последствия принятия такого риска: выплаты по корпоративным рискам также очень велики и способны пошатнуть финансовую устойчивость страховщика. Данный аспект, к сожалению, очень часто игнорируется страховщиками в угоду достижения главной цели: повышения совокупных страховых сборов.

В частности, сегмент ДМС, основу которого составляет корпоративное страхование сотрудников компаний, на протяжении многих лет характеризуется стабильно низкой рентабельностью бизнеса. Ежегодное увеличение тарифа компенсируется ростом издержек страховщиков: прежде всего на оплату услуг медицинских учреждений.

В результате единственным моментом, позволяющим страховщикам поддерживать минимальную рентабельность, является временной лаг между единовременным поступлением страховой премии по корпоративным полисам ДМС и последующими в период действия полиса убытками, что позволяет зарабатывать на временном инвестировании свободных средств страховых резервов.

Безусловно, сегменты СЖ и ПС вряд ли окажутся в ближайшей перспективе столь же убыточными, как и ДМС. Вместе с тем формирование данных сегментов в условиях отсутствия достоверной статистической базы и высоких инфляционных рисков также делает актуальной проблему выбора стабильного корпоративного страховщика.

Очевиден и тот факт, что с тенденцией роста корпоративного страхования в рамках соцпакетов будет увеличиваться число крупных рисков, принимаемых на себя страховщиками. При этом повышенные темпы роста убыточности и административных расходов страховщиков (по сравнению с динамикой роста страховой премии) будут вести к ухудшению технического результата их деятельности.

Таким образом, для эффективного корпоративного страхования риск-менеджерам необходимо выделить ключевые моменты, которые важно учесть при выборе корпоративных страховщиков. В части обеспечения качества страхования и обслуживания сотрудников компании следует учитывать такие параметры, как: наличие региональной сети и ее доступность (данный вопрос является актуальным, так как страховой случай с сотрудником может произойти в любой точке страны и за ее пределами); пакет документов, необходимый для урегулирования страхового случая (включена ли возможность упрощенного урегулирования).

При анализе финансовой устойчивости страховщика важно оценить: 1) размер уставного капитала, резервных фондов и их структуру; 2) уровень убыточности в целом по портфелю и по интересующему виду страхования минимум за три предыдущие года; 3) перестраховочную политику и перечень партнеров-перестраховщиков.

В соответствии с Федеральным законом "Об организации страхового дела в РФ" минимальный размер уставного капитала (далее - УК) страховой компании не может быть менее 30 млн руб. При этом если страховщик предлагает СП по страхованию жизни, то минимальный размер его УК должен составлять не менее 60 млн руб.

В настоящее время положительным моментом является более высокий уровень капитализации страховщика по сравнению с минимальными действующими требованиями. Однако необходимо учитывать тот факт, что значительный размер УК страховщика не является достаточным показателем для того, чтобы характеризовать страховщика как надежную компанию.

Существенным моментом, влияющим на выбор СК, является динамика уровня убыточности страховой премии (отношение СП к страховым выплатам за анализируемый период времени, обычно за последние 3 года) по портфелю страховщика в целом и интересующим страхователя видам страхования. Более высокий уровень убыточности по сравнению со средним значением по рынку (обычно это 0,6 - 0,8) в рассматриваемом случае должен настораживать, так как косвенно указывает на слабый контроль страховщика за убыточностью. Это обстоятельство в конечном счете может оказать существенное влияние на урегулирование убытков, возникших у страхователя в будущем.

Информация о перестраховочной защите компании также позволяет охарактеризовать финансовую надежность интересующего страховщика. Данный факт обусловлен тем, что даже крупнейшие страховые компании активно используют возможности перестрахования рисков с целью ограничения показателей убыточности по портфелю и минимизации размеров крупных единичных выплат. Использование перестраховочных емкостей не только позволяет страховым компаниям осуществлять стабилизацию уровня убыточности и показывать хорошие финансовые результаты, но и положительно характеризует страховщика: компания действительно заботится о своей финансовой устойчивости и качестве предоставляемых услуг. Страхователя прежде всего должны интересовать партнеры-перестраховщики, участвующие в защите страхуемых им рисков. В данном случае важным моментом, на который необходимо обратить внимание, является наименование перестраховщика-лидера, доля его участия и соответствующая специализация на перестраховочном рынке. Крупные перестраховочные компании имеют четкое разделение по видам своей деятельности, что позволяет им профессионально оценивать соответствующие риски и урегулировать возникающие убытки.

Для более объективной оценки финансового положения страховщика можно обратиться к оценкам независимых специалистов. В качестве такой оценки можно использовать рейтинги финансовой устойчивости, присваиваемые страховым компаниям специальными агентствами.

Словарь управления персоналом. Страховщик - юридическое лицо любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданное для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившее в установленном законом порядке лицензию на осуществление страховой деятельности.

Рейтинг страховщиков - публикуемые в различных изданиях результаты деятельности страховых компаний.

Система рейтингов построена на присвоении страховщикам специальных оценок на основе формализованных процедур, методик и критериев анализа, сравнения и оценки результатов деятельности страховых компаний. Конечным результатом проведенной аналитической работы по оценке текущего положения страховщика является присвоение ему соответствующего рейтинга по установленной шкале. В настоящее время отечественные страховщики имеют действующие рейтинги от следующих международных агентств: Standart&Poor's, Moody's Investors Service, Fitch Ratings, A.M. Best, - а также от российских - "Эксперт Ра" и Национальное рейтинговое агентство. Получение рейтинга является добровольной процедурой, поэтому наличие актуального рейтинга является положительным фактом при выборе будущего корпоративного страховщика. Главным образом рейтинги международных агентств получены наиболее успешными розничными страховщиками, которые стремятся стать основными игроками классического рынка страхования России. На сегодняшний день около 20 страховых и перестраховочных компаний имеют актуальные рейтинги международных агентств и около 90 компаний - рейтинги российских рейтинговых агентств . Очевидным важным фактом является и уровень присвоенного рейтинга: чем выше рейтинг, тем надежней компания. При этом стоит понимать, что услуги более надежного страховщика могут оказаться несколько дороже, чем аналогичные СП у компаний с более низким рейтингом или без такового.

В заключение хотелось бы еще раз подчеркнуть необходимость всестороннего анализа предлагаемых страховщиками СП для формирования соцпакета сотрудников. Удачно подобранный социальный пакет сотрудников, безусловно, окупится для компании, незначительная же экономия при выборе страховщика может обернуться не только разочарованием сотрудников, но и значительными финансовыми потерями: от заплаченных страховщику страховых взносов до упущенной компанией прибыли.

Закрытого страхового акционерного

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Екатерина Застольская. Фото: probusiness.io

Антон Гуринович. Фото: архив компании

— Основные возможности, которые открывает корпоративное страхование для компаний:

2. Построить среднесрочную и долгосрочную мотивацию для сотрудников, чтобы сохранять ценные кадры.

4. Создать и/или расширить соцпакет для сотрудников и их семей.

5. Материально помочь семье работника в случае трагической ситуации.

Какие налоговые льготы предусматривает корпоративное страхование:

- Не нужно платить в ФСЗН 34% от сумм выплат

- Подоходный налог на взносы (13%) не начисляется, если сумма в пределах 3890 руб. в год на одного сотрудника

- Затраты на страхование относятся на себестоимость (в пределах 12% от фонда заработной платы и не более 1 min з/п на сотрудника (на сегодня это цифра в 400 руб.).

Екатерина Застольская. Фото: probusiness.io

Особенность накопительного страхования в том, что сумма взносов всегда возвращается, причем вместе с процентами: сотрудник получает накопленную сумму по окончании срока действия договора страхования или же страховая компания производит выплату его наследникам.

Какие есть программы и как они работают

1. Годовая программа. Ее обычно выбирают компании, которые хотят познакомиться с возможностями страхования. Организация может использовать такую программу в качестве дополнительной мотивации. Также такая программа может быть заменой медстраховки, которую можно тратить не только на обслуживание у врачей.

Фото: архив компании

Пример. В компании есть ценный сотрудник — девушка 35 лет, которую компания хочет мотивировать продолжать работать в долгосрочной перспективе. Для этих целей выделяется по $ 130 в месяц. Какие варианты есть у компании:

- Выплачивать сотруднице бонус по итогам года. Тогда для выплаты ей $ 4680 в течение трех лет придется потратить $ 7113 ($ 4680 + $ 1591 (ФСЗН) + $ 842 (налог на прибыль)). Помимо этого, с сотрудника будет удержан подоходный налог (13%) — т.е. еще $ 608. В итоге на руки сотрудник получит $ 4072

- Воспользоваться программой страхования. Тогда компания потратит ровно $ 4680, так как не будет платить в ФСЗН и налог на прибыль. Это на 51% эффективнее для компании, чем премирование по итогам года. В этом случае сотрудник получит на руки $ 4497.

Итог. С помощью корпоративного накопительного страхования можно экономить $ 2434 на премировании каждого сотрудника по итогам трех лет. Если в компании планируется поощрить 20 человек с помощью программы корпоративного страхования, то экономия для компании составит $ 48 680 за 3 года. В этом случае достигаются сразу две цели: мотивация сотрудника на плодотворную работу в течение длительного периода и финансовая выгода для обеих сторон.

Екатерина Застольская. Фото: probusiness.io

Пример. В компании уже более 5 лет работает ценный специалист — мужчина 40 лет. Организация хочет сохранить такого сотрудника и поэтому мотивирует его финансово. Какие варианты есть у компании:

- Периодически выплачивать премии. Компания затратит $ 28 610, чтобы сотрудник получил всего $ 18 575 ($ 7259 — отчисления в ФСЗН, еще $ 2776 — подоходный налог)

- Делать за сотрудника взносы на пенсионное страхование. К моменту выхода сотрудника на пенсию страховая сумма составит $ 36 000. При единовременной выплате сотрудник получит $ 28 165. А если получать выплаты ежемесячно, то сотрудник сможет иметь дополнительно по $ 300 в течение 10 лет.

Если сотрудник все же решил уволиться, то организация может досрочно расторгнуть договор.

Как устанавливать размер взносов на сотрудников

Руководство компании может самостоятельно определять, какие суммы отчислять на страхование каждого из работников. Зачастую все зависит от того, насколько ценен специалист для компании, какую прибыль он приносит ей, сколько он работает в организации и т.д.

Фото: архив компании

Как это может быть? Можно фиксировать отчисления в зависимости от стажа работников в конкретных группах. Размер страхового взноса можно определить в виде процента от среднемесячной зарплаты:

Также можно определить фиксированную сумму, которую получит сотрудник по итогам года, и прописать это в договоре:

| Стаж работы | Размер страховой суммы в среднемесячных заработных платах | |

| Группа 1 | Группа 2 | |

| От 3 до 5 лет | 1 | 2 |

| От 5 до 9 лет | 1,5 | |

| От 9 до 12 лет | 2 | 2,5 |

| От 12 до 15 лет | 2,5 | 3 |

| От 15 лет и более | 3 | 3,5 |

Что еще важно учитывать

Страхование жизни включает в себя риск ухода сотрудника из жизни. Это значит, что при страховании мужчины и женщины одного возраста на одинаковую сумму мужчина по итогу получит меньшую страховую сумму. По статистике, продолжительность жизни у мужчин меньше, поэтому риск ухода из жизни у них выше. Также тарифы будут выгоднее для молодых людей — опять же в связи с более низкими рисками.

Екатерина Застольская. Фото: probusiness.io

Ежеквартальные взносы выгоднее ежемесячных, а ежегодные — выгоднее ежеквартальных. Тариф повышается в зависимости от того, сколько компания делает взносов в течение срока действия договора страхования.

Страхование пенсии дает больше накоплений, чем страхование жизни, так как в нем на стадии накопления не заложен риск смерти сотрудника.

| № | ФИО | Пол | Сумма взносов в год в $ (по курсу НБРБ) | Страховая сумма (при ежемесячных взносах) | Страховая сумма (при ежеквартальных взносах) | Страховая сумма (при ежегодных взносах) |

| 1 | Иванов Иван Иванович, 20 лет | М | 1 200 | 3 459 | 3 468 | 3 508 |

| 2 | Петров Петр Петрович, 40 лет | М | 1 200 | 3 427 | 3 438 | 3 485 |

| 3 | Иванова Ольга Ивановна, 20 лет | Ж | 1 200 | 3 465 | 3 474 | 3 513 |

| 4 | Петрова Ольга Ивановна, 40 лет | Ж | 1 200 | 3 456 | 3 465 | 3 506 |

Подведем итоги

Корпоративное страхование — это возможность поощрить и мотивировать сотрудников, дать им дополнительную пенсию, помочь семье работника в случае трагедии. Широкий соцпакет со страховым полисом делает компанию более привлекательной для кандидатов при найме и становится весомым фактором для удержания ценных кадров.

Накопительное страхование становится эффективной системой мотивации. А наличие налоговых льгот делает его еще более привлекательным для бизнеса.

Если произойдут трагические события и сотрудник уйдет из жизни, компания сможет поддержать его семью и предоставить страховые выплаты родственникам.

Слайды и текст этой презентации

Корпоративное страхование

сотрудников

как составляющая компенсационного пакета

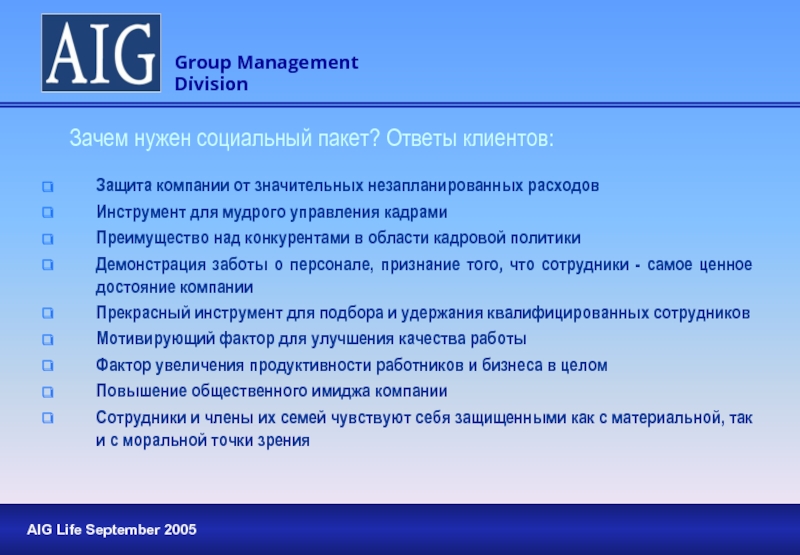

Защита компании от значительных незапланированных расходов

Инструмент для мудрого управления кадрами

Преимущество над конкурентами в области кадровой политики

Демонстрация заботы о персонале, признание того, что сотрудники - самое ценное достояние компании

Прекрасный инструмент для подбора и удержания квалифицированных сотрудников

Мотивирующий фактор для улучшения качества работы

Фактор увеличения продуктивности работников и бизнеса в целом

Повышение общественного имиджа компании

Сотрудники и члены их семей чувствуют себя защищенными как с материальной, так и с моральной точки зрения

Зачем нужен социальный пакет? Ответы клиентов:

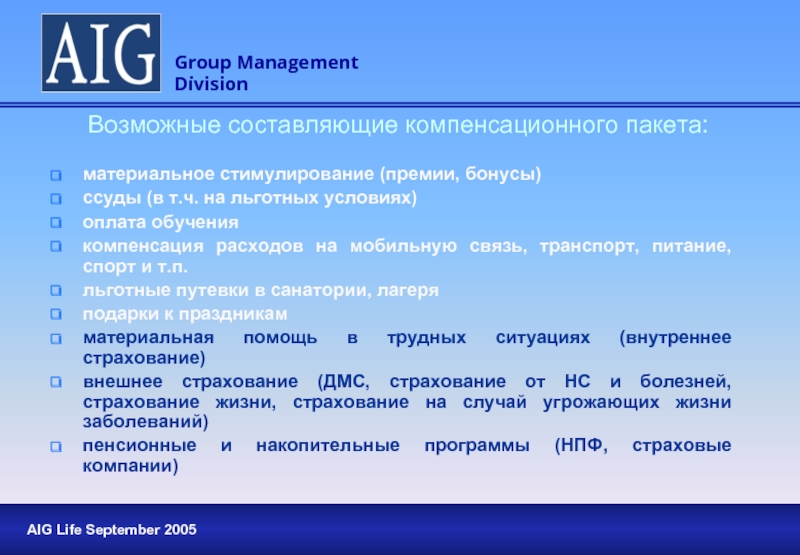

Возможные составляющие компенсационного пакета:

материальное стимулирование (премии, бонусы)

ссуды (в т.ч. на льготных условиях)

оплата обучения

компенсация расходов на мобильную связь, транспорт, питание, спорт и т.п.

льготные путевки в санатории, лагеря

подарки к праздникам

материальная помощь в трудных ситуациях (внутреннее страхование)

внешнее страхование (ДМС, страхование от НС и болезней, страхование жизни, страхование на случай угрожающих жизни заболеваний)

пенсионные и накопительные программы (НПФ, страховые компании)

Минимальная стоимость

Более высокие покрытия по оптимальной цене

Оперативность по выплатам

Социальная защищенность сотрудников

Финансовое планирование

Льготное налогообложение

ПРЕИМУЩЕСТВА ВНЕШНЕГО страхования по сравнению с ВНУТРЕННИМ:

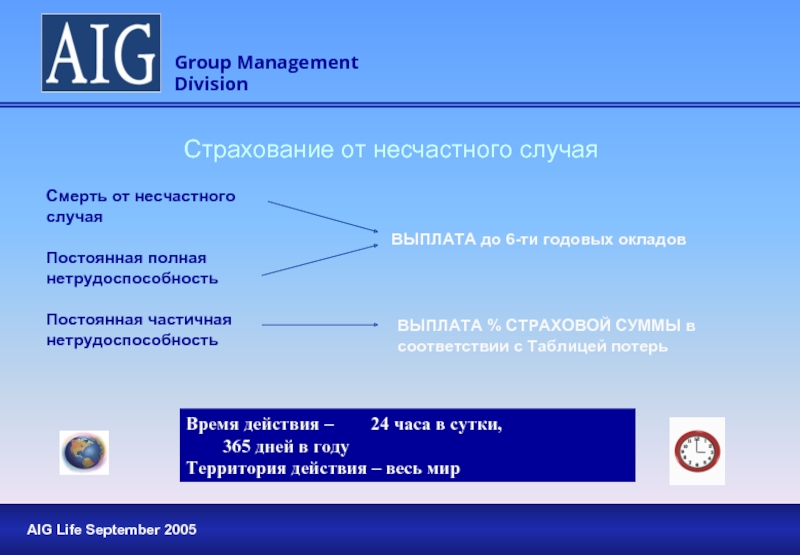

Страхование от несчастного случая

Время действия – 24 часа в сутки, 365 дней в году

Территория действия – весь мир

Постоянная частичная нетрудоспособность

ВЫПЛАТА % СТРАХОВОЙ СУММЫ в соответствии с Таблицей потерь

ВЫПЛАТА до 6-ти годовых окладов

Постоянная полная нетрудоспособность

Смерть от несчастного случая

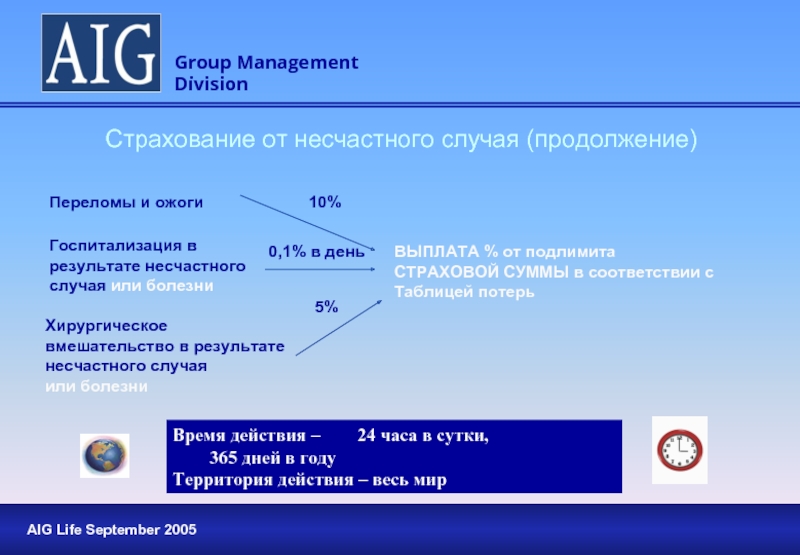

Страхование от несчастного случая (продолжение)

Время действия – 24 часа в сутки, 365 дней в году

Территория действия – весь мир

Переломы и ожоги

ВЫПЛАТА % от подлимита СТРАХОВОЙ СУММЫ в соответствии с Таблицей потерь

Госпитализация в результате несчастного случая или болезни

Хирургическое вмешательство в результате несчастного случая или болезни

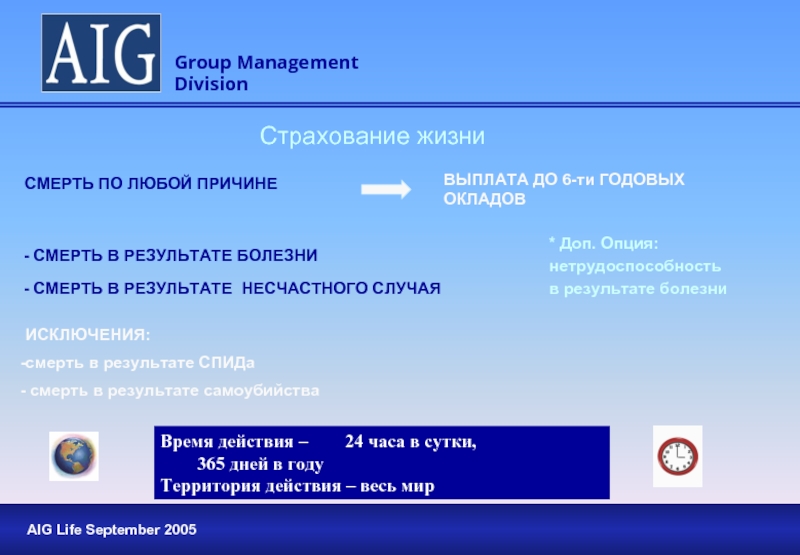

Время действия – 24 часа в сутки, 365 дней в году

Территория действия – весь мир

СМЕРТЬ ПО ЛЮБОЙ ПРИЧИНЕ

- СМЕРТЬ В РЕЗУЛЬТАТЕ БОЛЕЗНИ

- СМЕРТЬ В РЕЗУЛЬТАТЕ НЕСЧАСТНОГО СЛУЧАЯ

ИСКЛЮЧЕНИЯ:

смерть в результате СПИДа

смерть в результате самоубийства

ВЫПЛАТА ДО 6-ти ГОДОВЫХ ОКЛАДОВ

* Доп. Опция: нетрудоспособность в результате болезни

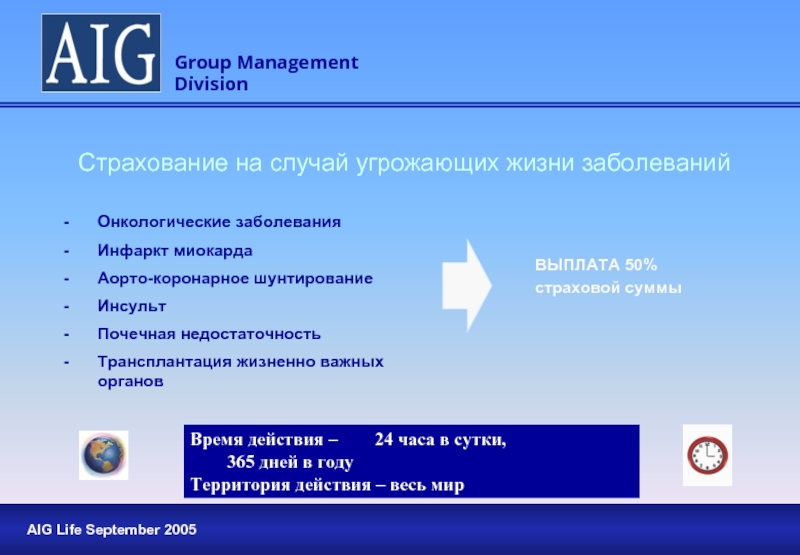

Время действия – 24 часа в сутки, 365 дней в году

Территория действия – весь мир

Онкологические заболевания

Инфаркт миокарда

Аорто-коронарное шунтирование

Инсульт

Почечная недостаточность

Трансплантация жизненно важных органов

Страхование на случай угрожающих жизни заболеваний

ВЫПЛАТА 50%

страховой суммы

Для сотрудника и членов его семьи –

Защита финансовых интересов застрахованного лица – сотрудника компании, а также защита социальных интересов семьи застрахованного лица при наступлении страхового события. Поддержание уровня жизни семьи застрахованного лица на уровне до наступления страхового события.

Для работодателя (социальный и финансовый аспект)–

Выполнение обязательств работодателя перед сорудником и членами его семьи при наступлении страхового события. Минимизация непредвиденных расходов компании по защите финансовых интересов сотрудника и членов его семьи при наступлении чрезвычайной ситуацией, связанной с жизнью и здоровьем сотрудника.

Типы негосударственных пенсионных планов

Форма договора – договор долгосрочного страхования жизни с выплатой аннуитетов

Индивидуальные счета для участников

Управление активами осуществляется страховой компанией без привлечения управляющей компании

Выплаты осуществляются единовременно или в виде аннуитетов

Негосударственные пенсионные фонды

Форма договора – договор негосударственного пенсионного обеспечения

Солидарные и индивидуальные счета для участников

Управление активами осуществляется управляющей компанией

Выплаты осуществляются только в виде аннуитетов (единовременно выплачиваются не более 30% от общей суммы накоплений)

Типы негосударственных пенсионных планов

Корпоративная пенсионная программа

компании представлена:

Программой страхования жизни –

рисковая часть

Пенсионным планом с фиксированными взносами – накопительная часть

Корпоративный пенсионный план –

долгосрочное страхование жизни

Для застрахованного лица и членов его семьи - защита финансовых интересов застрахованного – сотрудника компании при его выходе на пенсию, возможность пенсионного накопления за счет средств, вносимых на Индивидуальный Счет застрахованного сотрудника, как работодателем, так и самим застрахованным сотрудником, и инвестиционного дохода страховой компании.

Защита финансовых и социальных интересов застрахованного лица и членов его семьи при наступлении страхового события у застрахованного лица, т.е. Поддержание уровня жизни семьи на уровне до наступления страхового события ( страхование жизни).

Цели корпоративного пенсионного плана

Для работодателя –

Выполнение обязательств работодателя перед сотрудником и членами его семьи.

Минимизация непредвиденных расходов компании по защите финансовых интересов сотрудника и членов его семьи при наступлении чрезвычайной ситуации, связанной с жизнью и нетрудоспособностью сотрудника.

Обеспечение дополнительной пенсии сотруднику при завершении его трудовой деятельности.

Инструмент для привлечения и удержания ценных кадров.

Читайте также:

- Особенности воспитательной работы с несовершеннолетними осужденными реферат

- Как выписывают с больничного по коронавирусу

- Почему у госслужащих такая маленькая зарплата

- Обеспечение согласованности между людьми в процессе работы координация обеспечивается с помощью

- Профессию клеевара можно получить в техническом вузе