Компенсация за неиспользованный отпуск при сменном графике работы

Обновлено: 19.05.2024

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр. Ознакомиться с нюансами назначения дополнительных отпусков можно во встроенной нормативно-правовой базе.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности. При увольнении санкции возможны еще и за несвоевременную сдачу СЗВ-ТД и отсутствие компенсационных выплат в 6-НДФЛ.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 10 000 — 20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000 ‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Компенсация за отпуск в отчетных формах

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Поэтому в Разделе 1 6-НДФЛ нужно отразить:

- в поле 020 — общую сумму НДФЛ, удержанного за последние три месяца отчетного периода, включая налог с компенсации;

- в поле 021 — рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 — общую сумму удержанного НДФЛ, который перечислен в дату из поля 021.

В разделе 2 отражается следующее:

- в поле 110 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в поле 112 — отдельно выделить выплаты по трудовым договорам, в том числе при увольнении;

- в поле 120 — общее количество получателей доходов;

- в поле 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в поле 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного, удержанного и перечисленного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода 2013.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

- при увольнении работника, если у него остаются неиспользованные отпуска;

- при наличии дополнительных отпусков, превышающих 28 календарных дней.

В каждой ситуации бывают нестандартные вводные, поэтому остановимся на них подробнее.

Что делать, если накопилась задолженность по отпускам

У работников нередко накапливаются задолженности по отпускам за несколько лет. И в таких случаях перед работодателем встает вопрос — как с ними разобраться? Достаточно ли компенсировать неиспользованный отпуск деньгами?

Таким образом, если у работодателя есть задолженность, например, в 100 дней отпуска, потому что сотрудник уже 4 года не отдыхал, то заменить эту задолженность компенсацией просто так он не может. Только если работник увольняется. И в случае увольнения работодателю придется выплатить компенсацию за все неиспользованные отпуска, то есть за 4 года.

Компенсация за отпуск и претензии налоговиков

При выплате большой компенсации работодатель рискует вступить в спор с налоговиками. С их стороны может возникнуть вопрос: почему компенсация за все 4 года была отнесена в расходы по налогу на прибыль?

Дело в том, что в соответствии со ст. 255 НК РФ при расчете налога на прибыль в расходы на оплату труда нужно относить только компенсацию в соответствии с трудовым законодательством. При этом трудовое законодательство прямо запрещает непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд (ст. 124 ТК РФ).

Как правило, через суд работодатель оспаривает действия налоговиков, ссылаясь на ст. 127 ТК РФ, которая говорит о том, что в соответствии с Трудовым кодексом он обязан выплатить компенсацию работнику за все неиспользованные отпуска.

Компенсация части отпуска при условии наличия дополнительного

Если работник собирается продолжать работать в компании, то заменить компенсацией ему можно только часть ежегодного оплачиваемого отпуска, превышающего 28 календарных дней. Такая компенсация предусмотрена для тех категорий работников, которым по закону положен удлиненный основной отпуск — более 28 дней. К ним относятся:

- работники-инвалиды, продолжительность отпуска — не менее 30 календарных дней (ст. 23 Федерального закона от 24.11.1995 № 181-ФЗ);

- несовершеннолетние работники, продолжительность отпуска — 31 календарный день (ст. 267 ТК РФ);

- муниципальные служащие, продолжительность отпуска — 30 календарных дней (п. 3 ст. 21 Федерального закона от 02.03.2007 № 25-ФЗ).

Также есть категории работников, которым положены по закону ежегодные дополнительные оплачиваемые отпуска:

- работники, занятые на работах с вредными и (или) опасными условиями труда (ст. 117 ТК РФ);

- работники, имеющие особый характер работы (ст. 118 ТК РФ);

- работники с ненормированным рабочим днем (ст. 119 ТК РФ);

- работники, работающие в районах Крайнего Севера и приравненных к ним местностям (ст. 321 ТК РФ, ст. 14 Закона РФ от 19.02.1993 № 4520-1).

Дополнительные оплачиваемые отпуска могут устанавливаться по усмотрению работодателя с учетом производственных и финансовых обстоятельств. При этом условия и порядок предоставления таких отпусков прописывается коллективными договорами или локальными нормативными актами.

Стоит отметить, что замена части отпуска денежной компенсацией является не обязанностью, а правом работодателя. Поэтому он может отказать в компенсации. Эта позиция сформулирована, в частности, в Определении Верховного Суда Республики Коми от 15.08.2011 № 33-4410/2011).

В ч. 3 ст. 126 ТК РФ обозначены категории работников, в отношении которых не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков:

- беременные женщины;

- работники в возрасте до 18 лет;

- работники, занятые на работах с вредными или опасными условиями труда — им не заменяется деньгами ежегодный дополнительный оплачиваемый отпуск.

Компенсацию за отпуск все эти работники могут получить только в одном случае — при увольнении.

Минимальная продолжительность дополнительного отпуска составляет 7 календарных дней (ст. 117 ТК РФ). Однако конкретная продолжительность такого отдыха устанавливается трудовым договором на основании отраслевого соглашения и коллективного договора.

Та часть отпуска, которая превышает 7 календарных дней, может быть заменена компенсацией. Для этого работнику нужно написать заявление. Кроме того, условие о замене дополнительного отпуска деньгами должно быть отражено в отраслевом соглашении или коллективном договоре.

Работнику, подвергшемуся воздействию радиации в результате чернобыльской катастрофы, неиспользованный ежегодный дополнительный оплачиваемый отпуск замене компенсацией не подлежит (предоставляется на основании п. 5 ст. 14 Закона РФ от 15.05.1991 № 1244-1).

Компенсация при увольнении

В Трудовом кодексе нет правила исчисления компенсации при увольнении. Поэтому работодателям следует ориентироваться на старый документ – Правила об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

В связи с этим правилом может возникнуть вопрос: как отсчитывать половину месяца в феврале, в котором, как известно, 28 дней? Нужно ориентироваться не на календарный, а на рабочий месяц, так как отпуск предоставляется за рабочий год.

Позиция Конституционного Cуда о компенсациях

Позиция КС такова, что требование компенсации за неиспользованный отпуск при увольнении не зависит от количества времени, которое прошло с рабочего года, когда сотрудник не отдыхал. При этом запрос на выплату нужно подать в течение года после увольнения. Ранее по этому вопросу были противоречивые мнения, и в компенсациях часто отказывали даже суды.

В Постановлении КС описывается ситуация с жалобой бывших сотрудников крупной консалтинговой и аудиторской компании. Суды рассматривали их дела с опорой на международные нормы, согласно которым срок для обращения за выплатой меньше по сравнению с Трудовым кодексом. КС не поддержал такой подход.

Таким образом, при увольнении сотрудник вправе требовать деньги за неиспользованные дни отпуска за все время работы.

Пять нестандартных ситуаций с компенсацией отпуска

- Работник отработал в организации 4 месяца, в этот период находился в отпуске без сохранения зарплаты 23 календарных дня. Положена ли ему компенсация при увольнении? Ответ эксперта.

- Директор небольшой компании замещает несколько должностей. Он не был в отпуске уже 2 года. Можно ли ему выплатить компенсацию за отпуск? Ответ эксперта.

- В компании единственный работник, его должность — генеральный директор. В отпуск он уйти не может. Должен ли он получить компенсацию за неиспользованный отпуск, чтобы не было проблем с ГИТ? Ответ эксперта.

- Чтобы рассчитать компенсацию за неиспользованный отпуск, нужно определить средний заработок работника. Как быть с февралем? Считать ли только полные месяцы работы? Ответ эксперта.

- Работник 12 месяцев был в отпуске без сохранения заработной платы. Как рассчитать сумму компенсации за неиспользованный отпуск? Ответ эксперта.

Оформление и получение компенсации за отпуск: алгоритм действий

Чтобы получить деньги взамен части отпуска, работнику необходимо написать заявление. Можно воспользоваться образцом.

Получив от работника заявление, работодатель издает приказ о замене части отпуска денежной компенсацией. Форма приказа произвольная.

В приказе нужно указать:

- ФИО и должность работника;

- количество дней отпуска, которые должны быть заменены денежной компенсацией, расчетный период;

- основание для издания приказа;

- реквизиты заявления работника.

Заполнение остальных граф:

Расчет отпускных в 2021 году: калькулятор

Рассчитать отпускные можно с помощью бесплатного калькулятора от сервиса Контур.Бухгалтерия. Введите данные о периоде отпуска, расчетном периоде и массовых повышениях зарплаты, если они были. Также укажите фактические начисления сотрудника за расчетный период, по которым выполняется расчет среднего дневного заработка. Сумма отпускных рассчитывается автоматически.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

При увольнении работодатель выплачивает сотруднику зарплату и компенсацию за неиспользованный отпуск. В интернете много сайтов с калькуляторами, но мы расскажем, как проверить расчеты кадровика и какие есть варианты получить больше отпускных.

Как рассчитать неиспользованный отпуск при увольнении

Стандартный оплачиваемый отпуск — 28 календарных дней в год. За каждый отработанный месяц работнику положена компенсация в размере 2,33 дня оплачиваемого отпуска. Чтобы посчитать, сколько неиспользованных дней у сотрудника, нужно знать стаж — разницу между датой приема на работу и датой увольнения. Из стажа вычитают количество календарных дней отпуска, которые работник уже использовал.

На расчет компенсации за неиспользованный отпуск при увольнении влияют дни без содержания. Если работник ходил в отпуск без содержания более чем на 14 календарных дней за год, при расчете компенсации из стажа вычтут превышение — количество дней свыше 14.

Еще из стажа вычитают все дни, когда сотрудник отсутствовал на работе без уважительных причин, был отстранен от работы или находился в декрете.

Чтобы правильно посчитать количество дней неиспользованного отпуска для расчета компенсации, можно взять у кадровика информацию обо всех ваших отпусках и отстранениях. Если какие-то даты вызывают сомнения, попросите показать вам ваши заявления на отпуск и приказы. Срок хранения приказов об отпусках без содержания, по уходу за ребенком и дисциплинарных взысканиях — 75 лет, о ежегодных отпусках — пять лет.

Расчет среднего дневного заработка

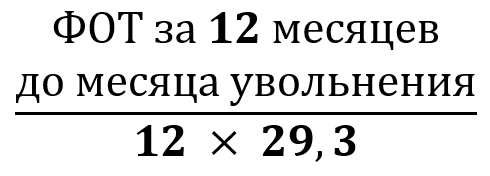

Чтобы посчитать компенсацию за неиспользованный отпуск при увольнении работника, кадровики умножают неиспользованные дни на среднедневной заработок за последние 12 календарных месяцев работы.

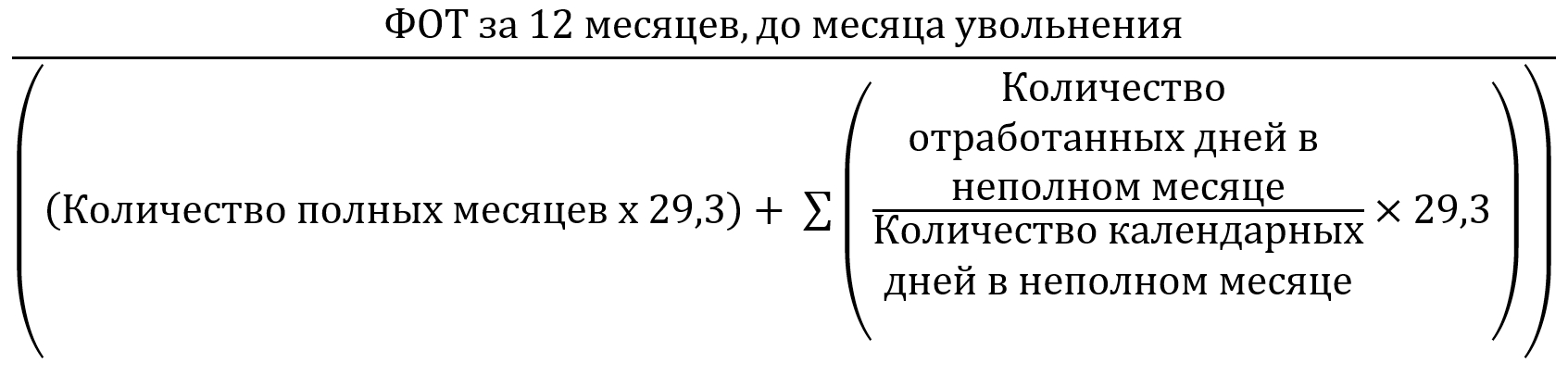

Чтобы вычислить средний дневной заработок, сумму начисленной заработной платы и других выплат за последние 12 месяцев делят на 12 и на 29,3 — это среднемесячное число календарных дней. 29,3 — законодательно установленная константа. Если в течение последнего года работник отдыхал или был на больничном, то сумму зарплаты делят не на 12, а на сумму полных отработанных месяцев, умноженных на 29,3, и количества дней в неполных месяцах.

При этом учитываются зарплата, районный коэффициент, надбавки и доплаты к окладам, оплата работы в выходные дни, премии и другие выплаты, предусмотренные трудовым договором или локальными нормативными актами работодателя, например положением о премировании.

Премии включают в расчет компенсации полностью или частично — в зависимости от вида премии и периода, за который она начислена.

Например, премию за проект, который длился полтора года, зачтут при расчете компенсации частично, а премию за выполнение плана продаж два месяца назад — полностью.

Компенсации обедов, оплаты спортзала или расходов на проезд, материальную помощь и другие выплаты социального характера в этот расчет не включают.

Для расчета среднедневного заработка из расчетного периода исключают время и начисленные за это время суммы, если сотрудник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, находился в отпуске, в том числе без содержания, или на больничном. Выплаты за такие периоды при расчете компенсации не учитывают, дни неполного месяца считают так: 29,3 делят на количество дней в соответствующем месяце и умножают на разницу между количеством дней в месяце и количеством дней, когда работник отсутствовал. Если работник в марте брал отпуск на неделю, кадровик в расчете компенсации учтет 22,68 дня, а не 31:

29,3 / 31 × (31 − 7) = 22,68.

Если работник отработал менее года, то в расчете компенсации за неиспользованный отпуск при увольнении учитывается фактически отработанное время и все выплаты за этот период, за исключением перечисленных выше.

Как получить больше отпускных при увольнении

При расчете неиспользованных дней стаж работника округляют до месяцев. Если в неполном месяце сотрудник проработал до увольнения меньше половины, округляют в меньшую сторону; если половину или больше — в большую. То есть можно проработать 10,5 месяца, а компенсацию отпускных получить как за 11.

Сотрудникам, которые проработали на одном месте больше 11 месяцев, но меньше года, положена компенсация за полный год. Если работник отработал более 5,5, но меньше 12 месяцев и организация-работодатель ликвидируется, при увольнении ему также должны начислить компенсацию за неиспользованные дни отпуска за целый год.

Как рассчитать компенсацию с учетом нерабочих дней в 2020 году

В связи с распространением коронавирусной инфекции (COVID-19) с 30 марта по 30 апреля, 6 — 8 мая, 24 июня и 1 июля 2020 года в Российской Федерации были установлены нерабочие дни с сохранением за работниками заработной платы.

Если сотрудник в эти дни не работал, их надо исключить из расчетного периода при расчете среднего дневного заработка для компенсации неиспользованного отпуска и не учитывать суммы, начисленные за это время. Но если работник в эти дни трудился, и в табеле учета рабочего времени эти дни оформлены как рабочие, тогда этот период и суммы выплат за него должны учитываться при исчислении среднего заработка.

Пример расчета компенсации за отпуск при увольнении

Например, Иван устроился на работу 10 августа 2017 года, решил уволиться 23 ноября 2019 года. За это время он отдыхал 25 календарных дней, а за последний год брал еще 17 дней отпуска без содержания.

Иван получает зарплату 100 000 Р в месяц. В феврале 2018 года ему выплатили премию ко Дню защитника Отечества 6000 Р , но она не предусмотрена локальными нормативными актами организации-работодателя. Еще Иван ежемесячно получает 1000 Р компенсации расходов за проезд.

Сначала посчитаем стаж: с 10 августа 2017 по 23 ноября 2019 года прошло 2 года, 3 месяца и 14 дней. Так как Иван взял без содержания за последний год больше 14 дней, превышение вычтут из стажа — это три дня. Итого стаж работника до увольнения: 2 года, 3 месяца и 11 дней.

Чтобы получить при увольнении больше отпускных, Иван должен проработать еще хотя бы 4 дня — тогда стаж составит 2 года, 3 месяца и 15 дней и его округлят в большую сторону. Тогда Ивану нужно уволиться не 23, а 27 ноября.

При увольнении за 28 месяцев стажа Ивану положено 65,24 дня отпуска. Вычитаем из них 25 дней, которые он уже отгулял, — осталось 40,24 неиспользованных дня. Десятые и сотые в таких расчетах не округляются.

Теперь посчитаем средний дневной заработок. Иван увольняется в ноябре — значит, расчетный период с ноября 2018 по октябрь 2019 года включительно. Если бы Иван за последний год ни разу не болел и у него остался полностью неиспользованный отпуск, расчет его среднего дневного заработка выглядел бы так:

(100 000 × 12) / 12 / 29,3 = 3412,97 Р .

Но Иван за последний год ходил в оплачиваемый отпуск на 25 дней в июне и брал 17 дней отдыха за свой счет в октябре — в этих месяцах будут учитываться дни за минусом отпуска.

Сначала посчитаем количество дней в каждом из неполных отработанных месяцев — июле и октябре: разделим 29,3 дня на количество календарных дней в месяце и умножим на количество календарных дней, приходящихся на отработанное в этом месяце время.

Июль: 29,3 / 31 × 6 = 5,67.

Октябрь: 29,3 / 31 × 14 = 13,23.

За предшествующий год Ивану начислили 1 057 114,62 Р зарплаты, выплатили премию к празднику 6000 Р , которая не учитывается в расчетах компенсации, так как не предусмотрена системой оплаты труда. Чтобы рассчитать средний дневной заработок Ивана, делим зарплату за год на сумму полных отработанных месяцев, умноженных на 29,3, и дней в неполных месяцах:

1 057 114,62 / (10 × 29,3 + 5,67 + 13,23) = 3389,27 Р .

Если Иван уволится, как и планировал, 23 ноября, компенсация за неиспользованный отпуск при увольнении составит 128 487,23 Р :

37,91 × 3389,27 = 128 487,23 Р .

Но он имеет право получить компенсацию за неиспользованный отпуск на восемь тысяч больше, если отложит увольнение до 27 ноября:

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

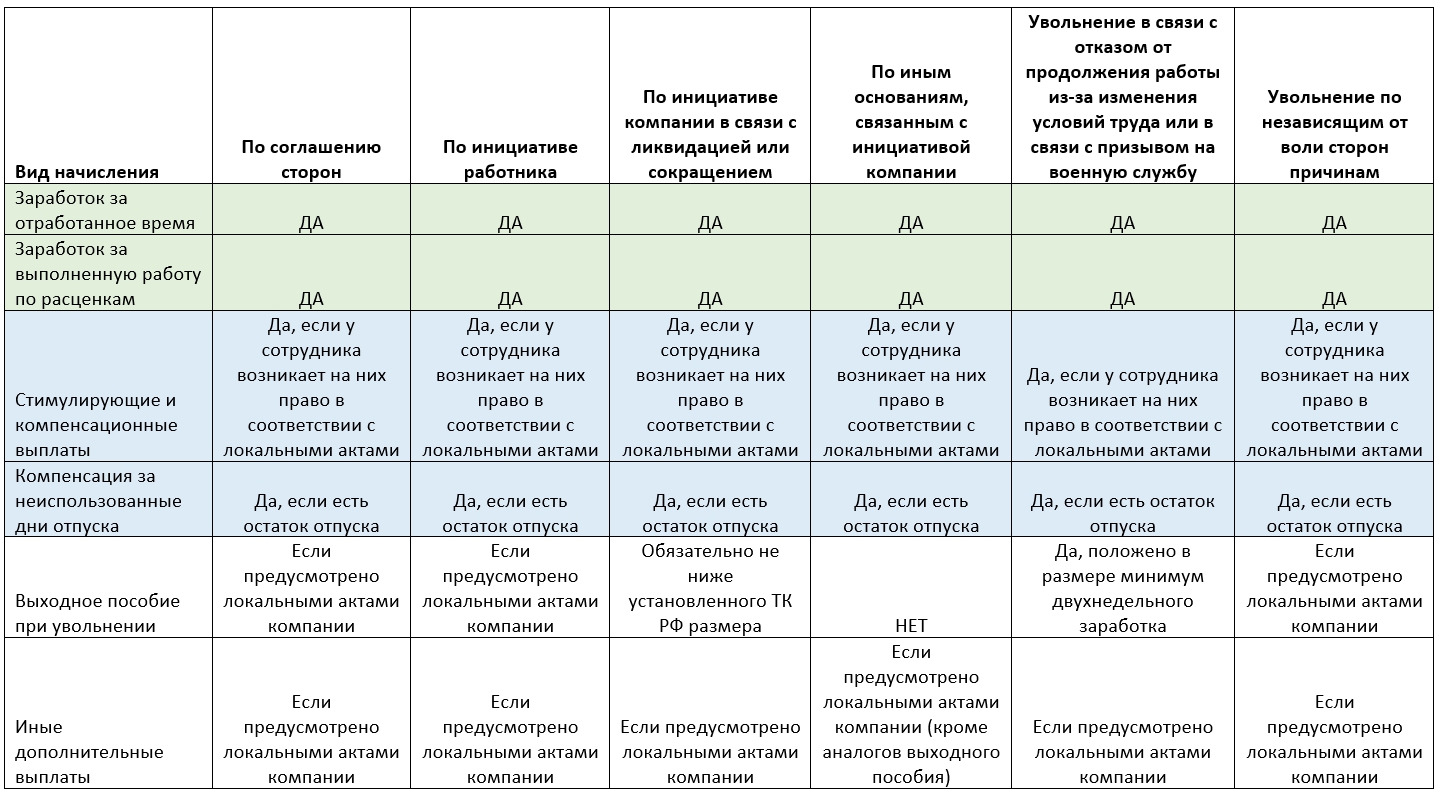

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Как рассчитать положенную зарплату за выполненную работу

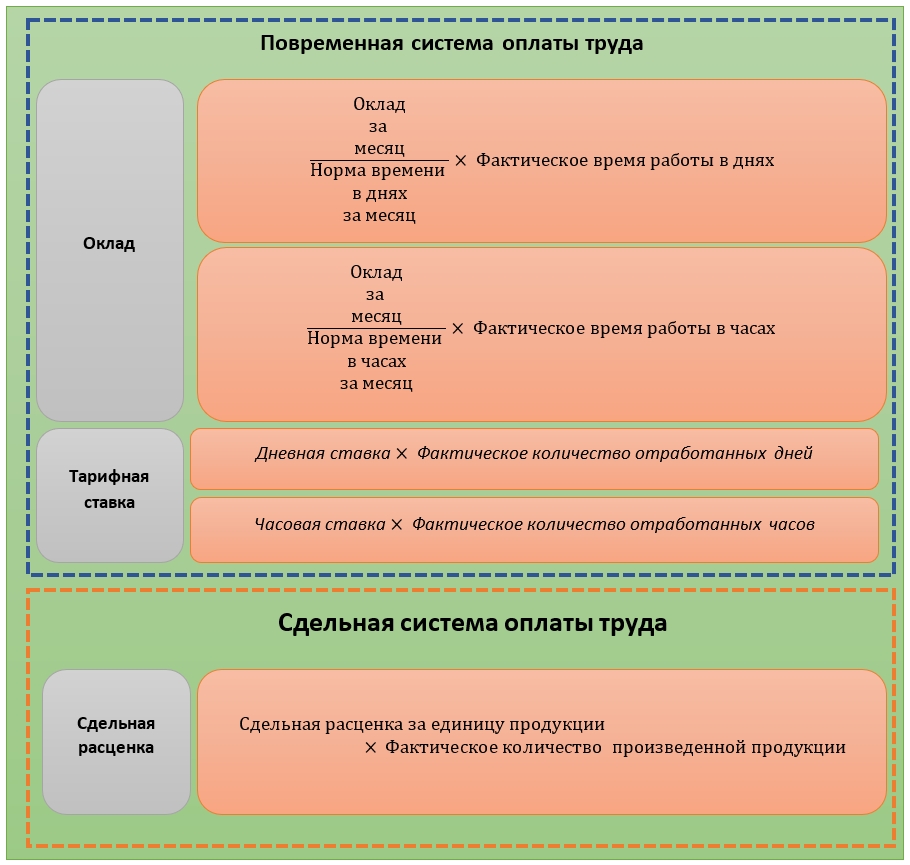

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

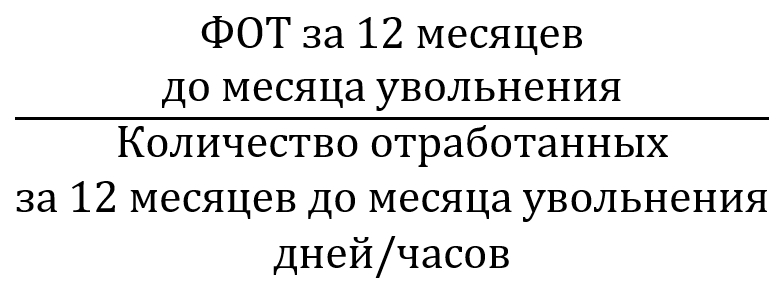

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

При увольнении работодатель выплачивает сотруднику зарплату и компенсацию за неиспользованный отпуск. В интернете много сайтов с калькуляторами, но мы расскажем, как проверить расчеты кадровика и какие есть варианты получить больше отпускных.

Как рассчитать неиспользованный отпуск при увольнении

Стандартный оплачиваемый отпуск — 28 календарных дней в год. За каждый отработанный месяц работнику положена компенсация в размере 2,33 дня оплачиваемого отпуска. Чтобы посчитать, сколько неиспользованных дней у сотрудника, нужно знать стаж — разницу между датой приема на работу и датой увольнения. Из стажа вычитают количество календарных дней отпуска, которые работник уже использовал.

На расчет компенсации за неиспользованный отпуск при увольнении влияют дни без содержания. Если работник ходил в отпуск без содержания более чем на 14 календарных дней за год, при расчете компенсации из стажа вычтут превышение — количество дней свыше 14.

Еще из стажа вычитают все дни, когда сотрудник отсутствовал на работе без уважительных причин, был отстранен от работы или находился в декрете.

Чтобы правильно посчитать количество дней неиспользованного отпуска для расчета компенсации, можно взять у кадровика информацию обо всех ваших отпусках и отстранениях. Если какие-то даты вызывают сомнения, попросите показать вам ваши заявления на отпуск и приказы. Срок хранения приказов об отпусках без содержания, по уходу за ребенком и дисциплинарных взысканиях — 75 лет, о ежегодных отпусках — пять лет.

Расчет среднего дневного заработка

Чтобы посчитать компенсацию за неиспользованный отпуск при увольнении работника, кадровики умножают неиспользованные дни на среднедневной заработок за последние 12 календарных месяцев работы.

Чтобы вычислить средний дневной заработок, сумму начисленной заработной платы и других выплат за последние 12 месяцев делят на 12 и на 29,3 — это среднемесячное число календарных дней. 29,3 — законодательно установленная константа. Если в течение последнего года работник отдыхал или был на больничном, то сумму зарплаты делят не на 12, а на сумму полных отработанных месяцев, умноженных на 29,3, и количества дней в неполных месяцах.

При этом учитываются зарплата, районный коэффициент, надбавки и доплаты к окладам, оплата работы в выходные дни, премии и другие выплаты, предусмотренные трудовым договором или локальными нормативными актами работодателя, например положением о премировании.

Премии включают в расчет компенсации полностью или частично — в зависимости от вида премии и периода, за который она начислена.

Например, премию за проект, который длился полтора года, зачтут при расчете компенсации частично, а премию за выполнение плана продаж два месяца назад — полностью.

Компенсации обедов, оплаты спортзала или расходов на проезд, материальную помощь и другие выплаты социального характера в этот расчет не включают.

Для расчета среднедневного заработка из расчетного периода исключают время и начисленные за это время суммы, если сотрудник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, находился в отпуске, в том числе без содержания, или на больничном. Выплаты за такие периоды при расчете компенсации не учитывают, дни неполного месяца считают так: 29,3 делят на количество дней в соответствующем месяце и умножают на разницу между количеством дней в месяце и количеством дней, когда работник отсутствовал. Если работник в марте брал отпуск на неделю, кадровик в расчете компенсации учтет 22,68 дня, а не 31:

29,3 / 31 × (31 − 7) = 22,68.

Если работник отработал менее года, то в расчете компенсации за неиспользованный отпуск при увольнении учитывается фактически отработанное время и все выплаты за этот период, за исключением перечисленных выше.

Как получить больше отпускных при увольнении

При расчете неиспользованных дней стаж работника округляют до месяцев. Если в неполном месяце сотрудник проработал до увольнения меньше половины, округляют в меньшую сторону; если половину или больше — в большую. То есть можно проработать 10,5 месяца, а компенсацию отпускных получить как за 11.

Сотрудникам, которые проработали на одном месте больше 11 месяцев, но меньше года, положена компенсация за полный год. Если работник отработал более 5,5, но меньше 12 месяцев и организация-работодатель ликвидируется, при увольнении ему также должны начислить компенсацию за неиспользованные дни отпуска за целый год.

Как рассчитать компенсацию с учетом нерабочих дней в 2020 году

В связи с распространением коронавирусной инфекции (COVID-19) с 30 марта по 30 апреля, 6 — 8 мая, 24 июня и 1 июля 2020 года в Российской Федерации были установлены нерабочие дни с сохранением за работниками заработной платы.

Если сотрудник в эти дни не работал, их надо исключить из расчетного периода при расчете среднего дневного заработка для компенсации неиспользованного отпуска и не учитывать суммы, начисленные за это время. Но если работник в эти дни трудился, и в табеле учета рабочего времени эти дни оформлены как рабочие, тогда этот период и суммы выплат за него должны учитываться при исчислении среднего заработка.

Пример расчета компенсации за отпуск при увольнении

Например, Иван устроился на работу 10 августа 2017 года, решил уволиться 23 ноября 2019 года. За это время он отдыхал 25 календарных дней, а за последний год брал еще 17 дней отпуска без содержания.

Иван получает зарплату 100 000 Р в месяц. В феврале 2018 года ему выплатили премию ко Дню защитника Отечества 6000 Р , но она не предусмотрена локальными нормативными актами организации-работодателя. Еще Иван ежемесячно получает 1000 Р компенсации расходов за проезд.

Сначала посчитаем стаж: с 10 августа 2017 по 23 ноября 2019 года прошло 2 года, 3 месяца и 14 дней. Так как Иван взял без содержания за последний год больше 14 дней, превышение вычтут из стажа — это три дня. Итого стаж работника до увольнения: 2 года, 3 месяца и 11 дней.

Чтобы получить при увольнении больше отпускных, Иван должен проработать еще хотя бы 4 дня — тогда стаж составит 2 года, 3 месяца и 15 дней и его округлят в большую сторону. Тогда Ивану нужно уволиться не 23, а 27 ноября.

При увольнении за 28 месяцев стажа Ивану положено 65,24 дня отпуска. Вычитаем из них 25 дней, которые он уже отгулял, — осталось 40,24 неиспользованных дня. Десятые и сотые в таких расчетах не округляются.

Теперь посчитаем средний дневной заработок. Иван увольняется в ноябре — значит, расчетный период с ноября 2018 по октябрь 2019 года включительно. Если бы Иван за последний год ни разу не болел и у него остался полностью неиспользованный отпуск, расчет его среднего дневного заработка выглядел бы так:

(100 000 × 12) / 12 / 29,3 = 3412,97 Р .

Но Иван за последний год ходил в оплачиваемый отпуск на 25 дней в июне и брал 17 дней отдыха за свой счет в октябре — в этих месяцах будут учитываться дни за минусом отпуска.

Сначала посчитаем количество дней в каждом из неполных отработанных месяцев — июле и октябре: разделим 29,3 дня на количество календарных дней в месяце и умножим на количество календарных дней, приходящихся на отработанное в этом месяце время.

Июль: 29,3 / 31 × 6 = 5,67.

Октябрь: 29,3 / 31 × 14 = 13,23.

За предшествующий год Ивану начислили 1 057 114,62 Р зарплаты, выплатили премию к празднику 6000 Р , которая не учитывается в расчетах компенсации, так как не предусмотрена системой оплаты труда. Чтобы рассчитать средний дневной заработок Ивана, делим зарплату за год на сумму полных отработанных месяцев, умноженных на 29,3, и дней в неполных месяцах:

1 057 114,62 / (10 × 29,3 + 5,67 + 13,23) = 3389,27 Р .

Если Иван уволится, как и планировал, 23 ноября, компенсация за неиспользованный отпуск при увольнении составит 128 487,23 Р :

37,91 × 3389,27 = 128 487,23 Р .

Но он имеет право получить компенсацию за неиспользованный отпуск на восемь тысяч больше, если отложит увольнение до 27 ноября:

Читайте также: