Компенсация расходов сотруднику в зуп

Обновлено: 03.05.2024

Основные аспекты возмещения ущерба предприятию

Взыскание суммы ущерба может взыскиваться как в добровольном, так и в принудительном порядке.

Если работник добровольно погашает сумму ущерба, с ним заключается определенное соглашение и возмещение производится путем:

- удержаний из заработной платы сотрудника;

- выплаты сотрудником согласованной суммы ущерба.

С материально-ответственными лицами на предприятии заключаются договора о полной материальной ответственности.

В случае, если договор с сотрудником не заключен, он несет ограниченную материальную ответственность, т.е. сумма ущерба может быть взыскана лишь в пределах его среднего заработка, согласно ст. 241 ТК РФ, ограничивающей предел материальной ответственности сотрудника. Взыскание ущерба производится в течение месяца со дня установления факта причинения ущерба и в случае истечении данного срока, несогласия погасить сумму ущерба работником или же превышения суммы среднемесячного заработка сотрудника — взыскание производится в судебном порядке.

Рассмотрим ситуацию кражи имущества и отражение взыскания на примере программы 1С: Зарплата и управление персоналом. Но сначала рассмотрим некоторые настройки программы.

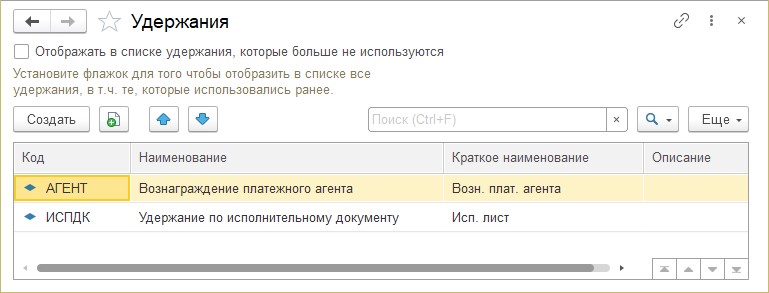

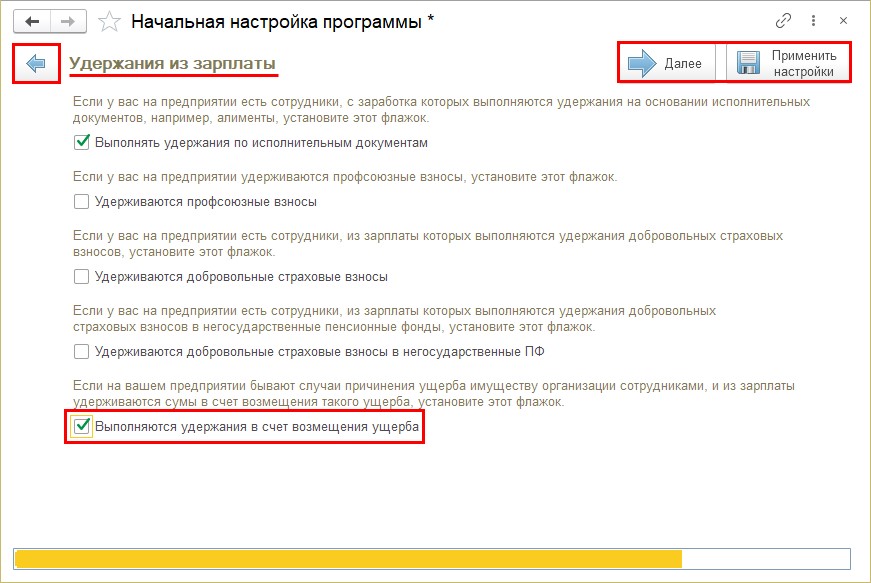

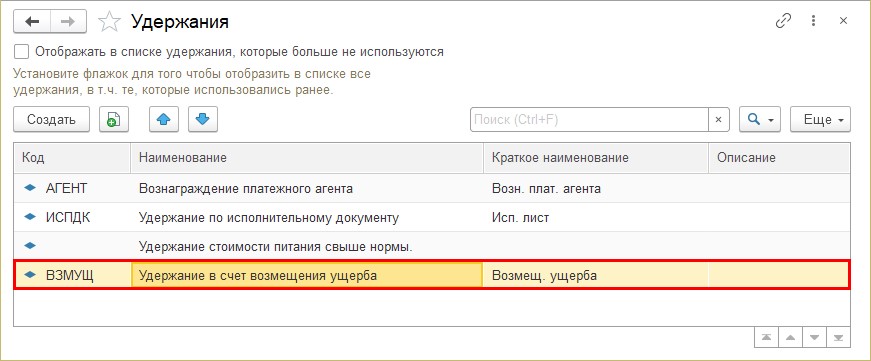

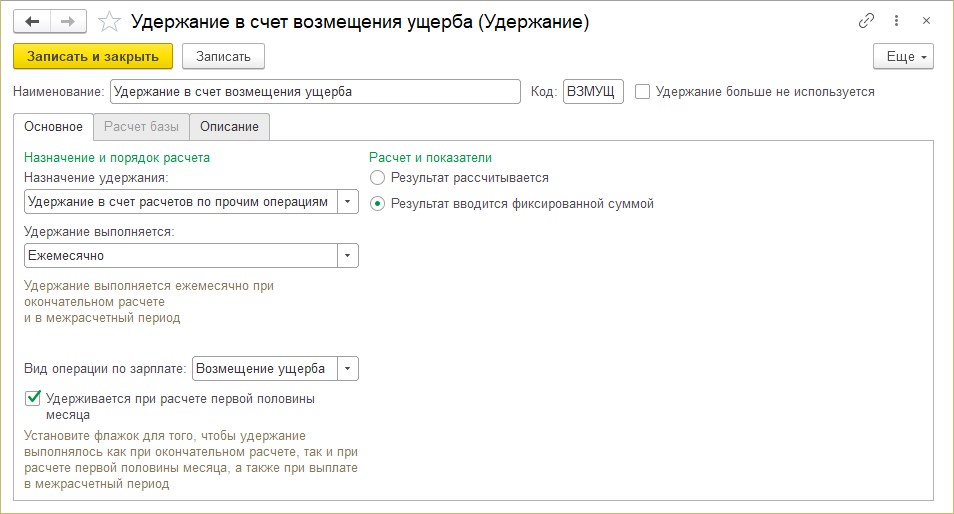

Настройки 1С: ЗУП для ввода удержаний в счет возмещения ущерба

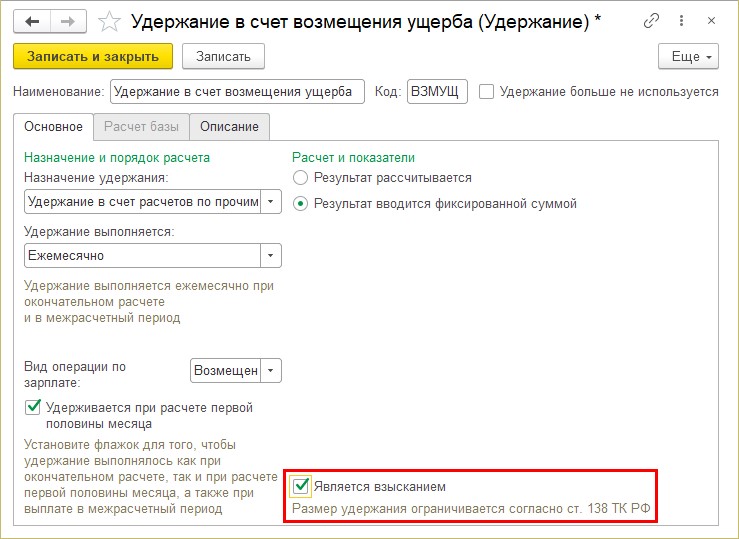

Но в случае, если при первоначальной настройке вы не установили галочку, что выполняются удержания в счет возмещения ущерба, то в справочнике вы можете не обнаружить данный вид удержания.

Пошаговый механизм действий

Шаг 4. Откройте удержание и посмотрите его настройки. Удержание выполняется ежемесячно и вводится фиксированной суммой.

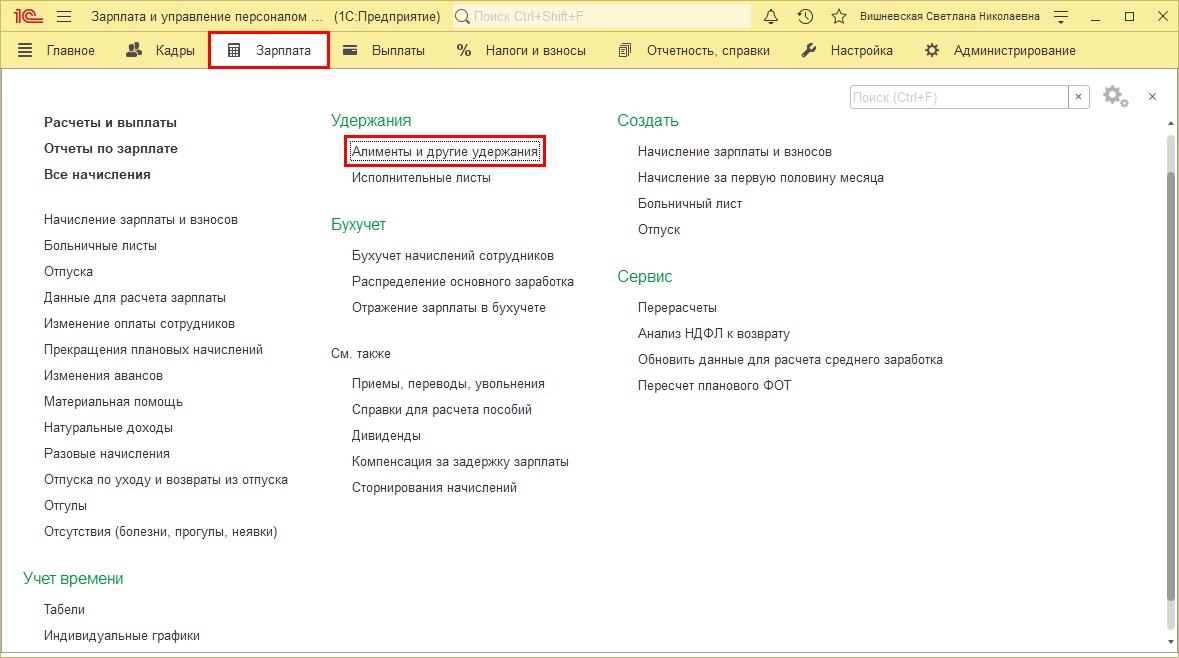

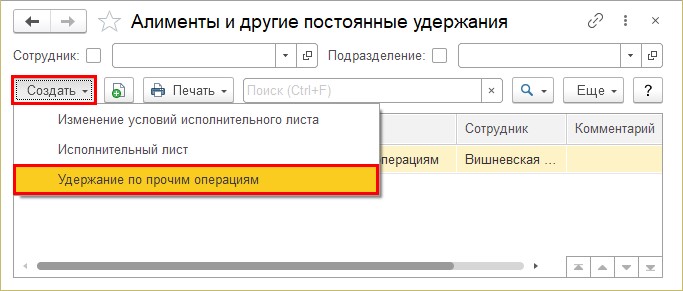

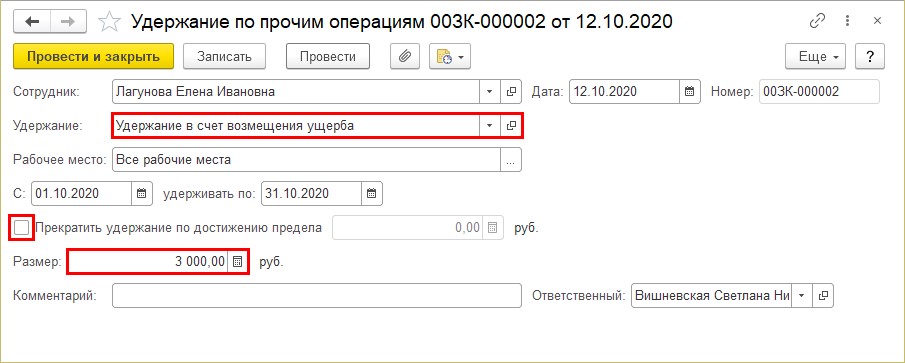

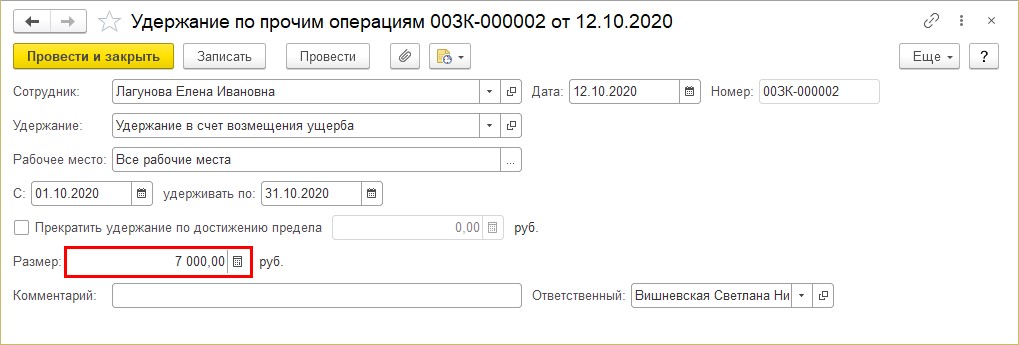

Ввод удержания в счет возмещения ущерба

Зафиксируем документом приказ о взыскании суммы ущерба.

Шаг 2. Заполните документ:

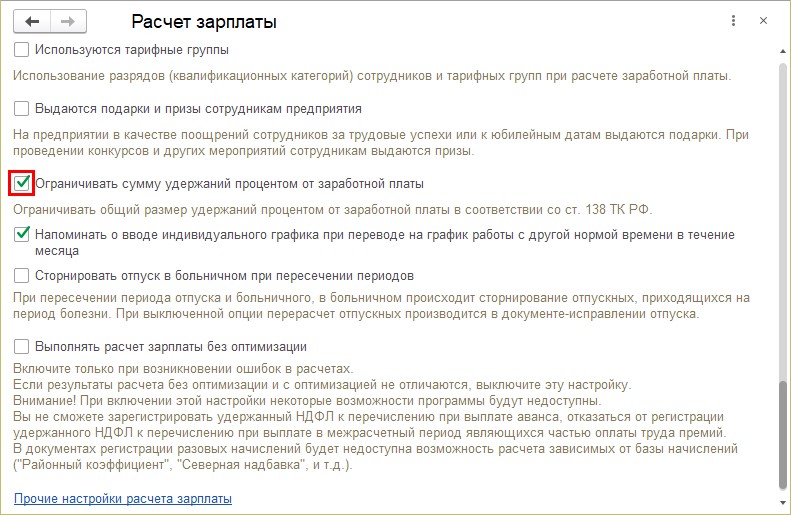

Ограничения сумм удержаний процентом от зарплаты в 1С :ЗУП

При взыскании ущерба и других удержаний имеются некоторые ограничения.

Если руководствоваться ст. 138 ТК РФ, размер всех удержаний сотрудника по инициативе работодателя не может превышать 20% его ежемесячного заработка.

В нашем примере сумма небольшая и очевидно удовлетворяет данному требованию. А как быть в других ситуациях и как контролировать и рассчитывать эти суммы?

В программе 1С: Зарплата и управление персоналом, редакция 3.1 имеется функционал, позволяющий контролировать соответствие ограничениям, установленным ст. 138 ТК РФ.

Рассмотрим это на примере.

Удержание в счет возмещения ущерба и ограничение взыскания

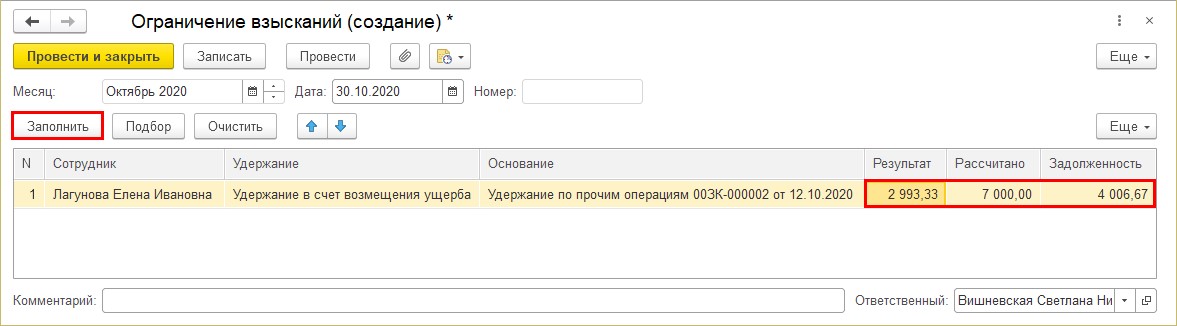

Документ рекомендуется заполнять автоматически.

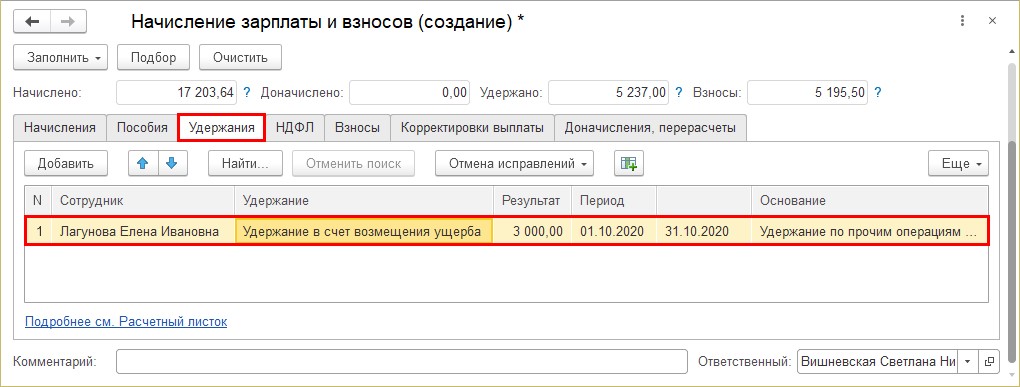

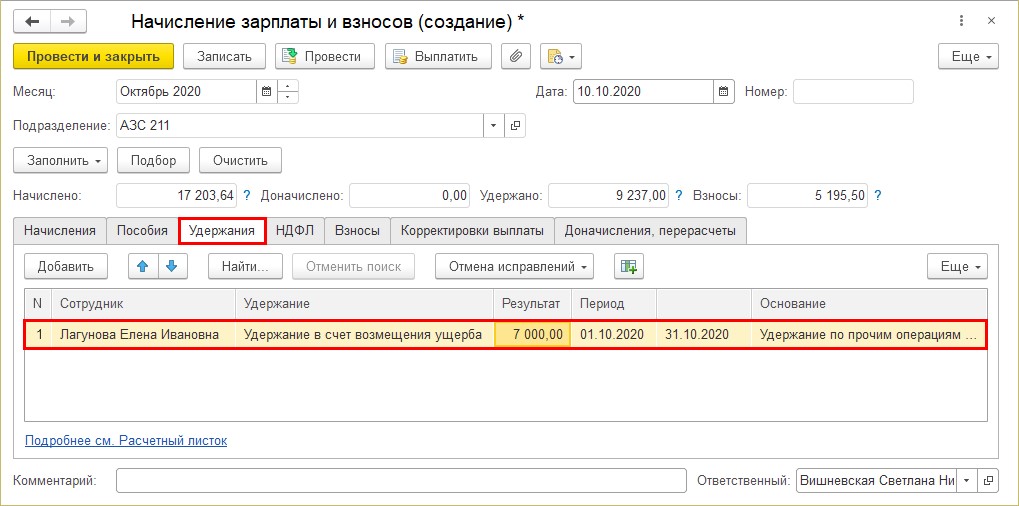

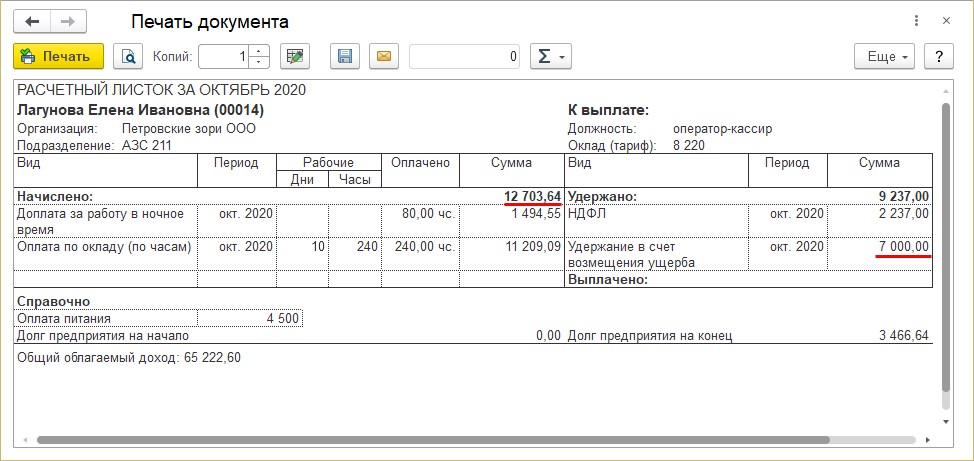

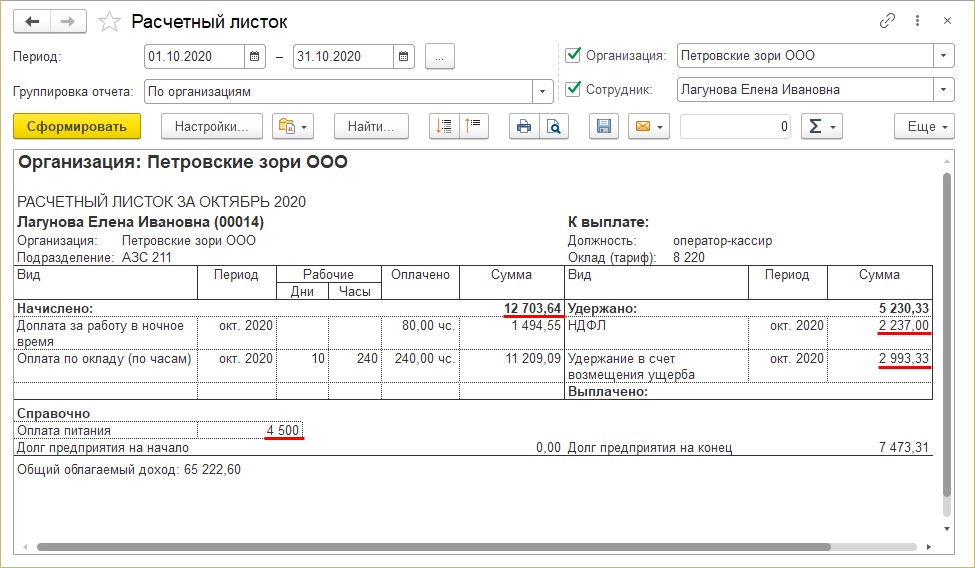

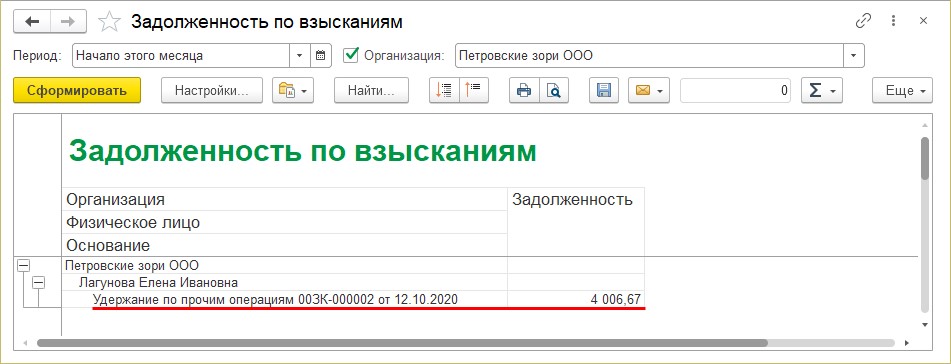

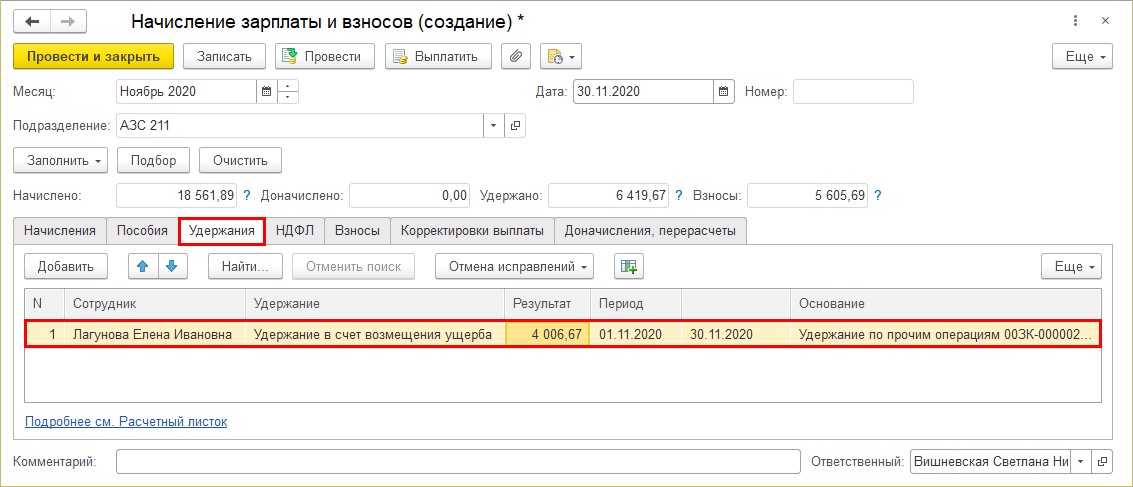

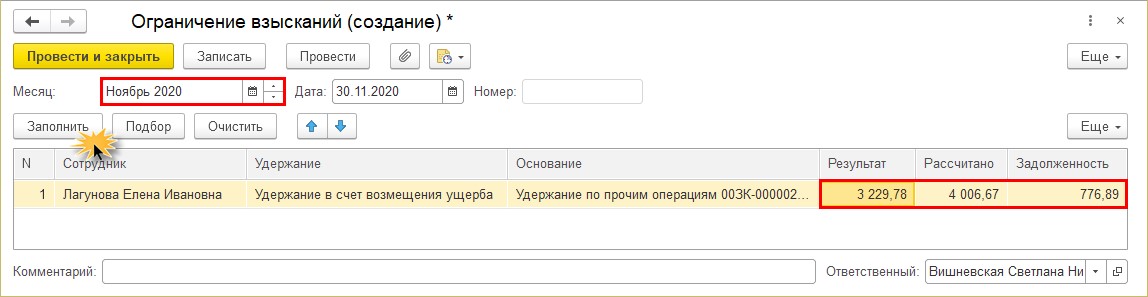

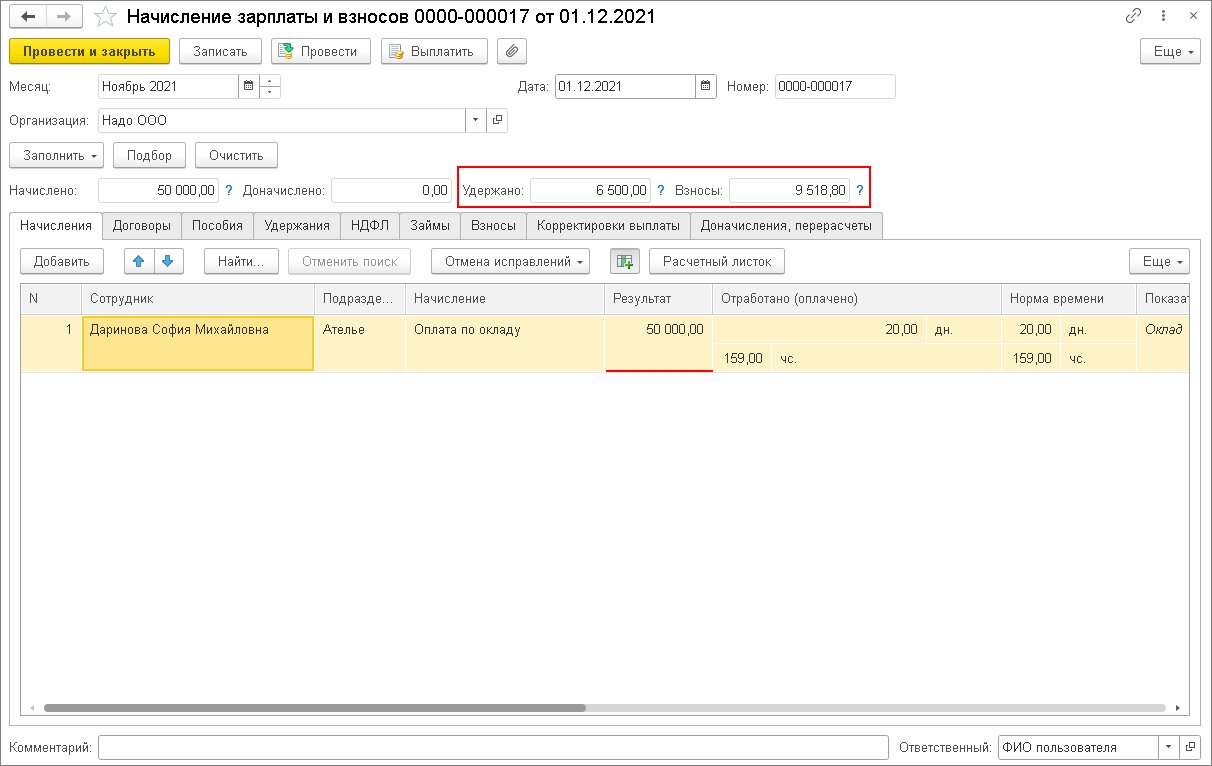

В нашем примере по сотруднику Лагуновой Е.И. программа рассчитала сумму 2993,33руб. от общей суммы 7000 руб., отразив задолженность 4006,67 руб.

В нашем примере заработная плата сотрудника Лагуновой Е.И. составила:

- 17203,64 руб. (12703,64 руб. в денежном выражении 4500 руб. — оплата питания).

- минус НДФЛ — 2237,00 руб. Сумма для расчета ограничения составила 14966,64 руб.

- согласно ст. 138 ТК РФ мы можем удержать не более 20%.

Проверим: 14966,64 руб. *20% = 2993,33 руб.

Программа автоматически проверила соблюдение установленного законом ограничения и рассчитала сумму с его учетом.

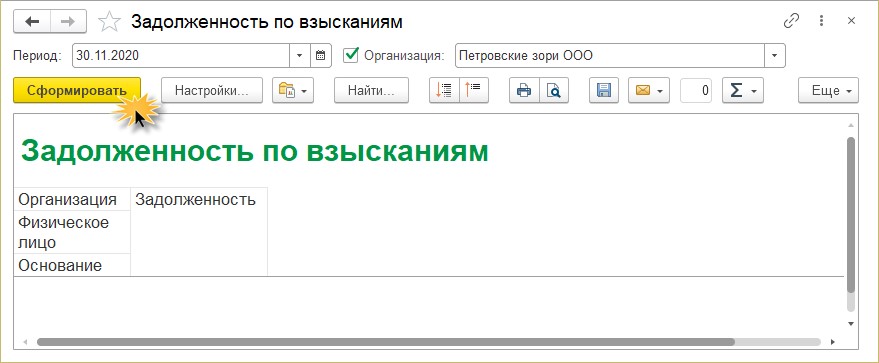

Сформировав отчет, мы видим, что по данному удержанию осталась непогашенная задолженность в размере 4006,67 руб.

При начислении зарплаты в следующем месяце сумма долга перейдет автоматически в раздел удержания сотрудника.

По итогам начислений месяца, программа определила сумму удержания и остаток задолженности.

И так, до конца ее погашения.

Но сотрудник может и добровольно погасить сумму ущерба.

Добровольное погашение задолженности

Рассмотрим это на примере.

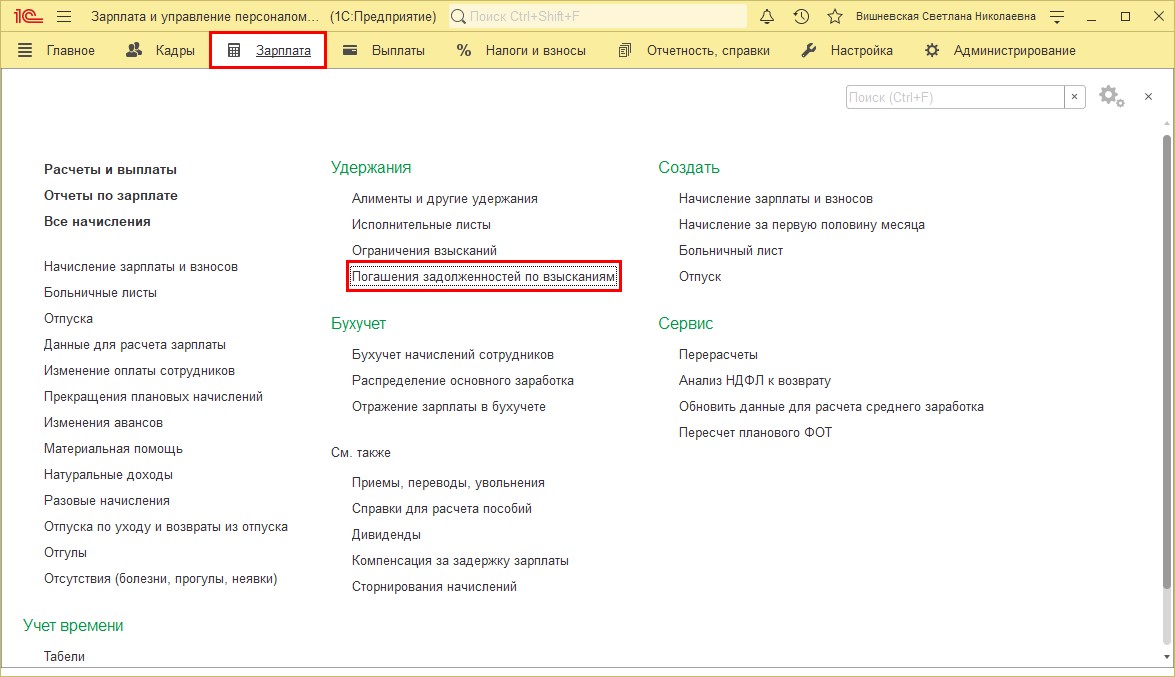

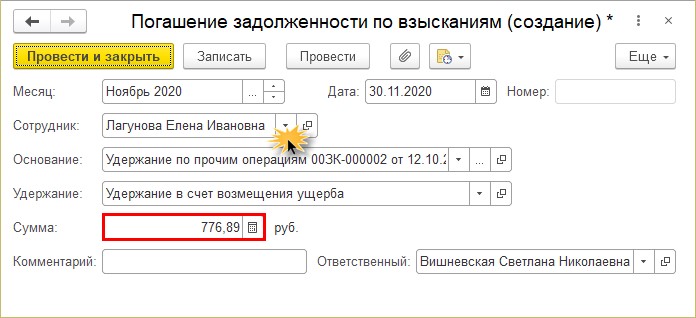

После удержания сумм взыскания ущерба из заработной платы в октябре и ноябре месяце сотрудник Лагунова Е.И. изъявила желание добровольно погасить остаток долга в размере 776,89 руб.

Отразим этот факт документом в 1С: ЗУП.

Шаг 3. Установите дату документа и месяц отражения записи.

Выберите сотрудника. В нашем примере это Лагунова Е.И. Программа автоматически укажет документ основание, по которому имеется задолженность и вид удержания.

Укажите сумму, которую сотрудник возмещает.

АКЦИЯ ПРОДЛЕНА

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

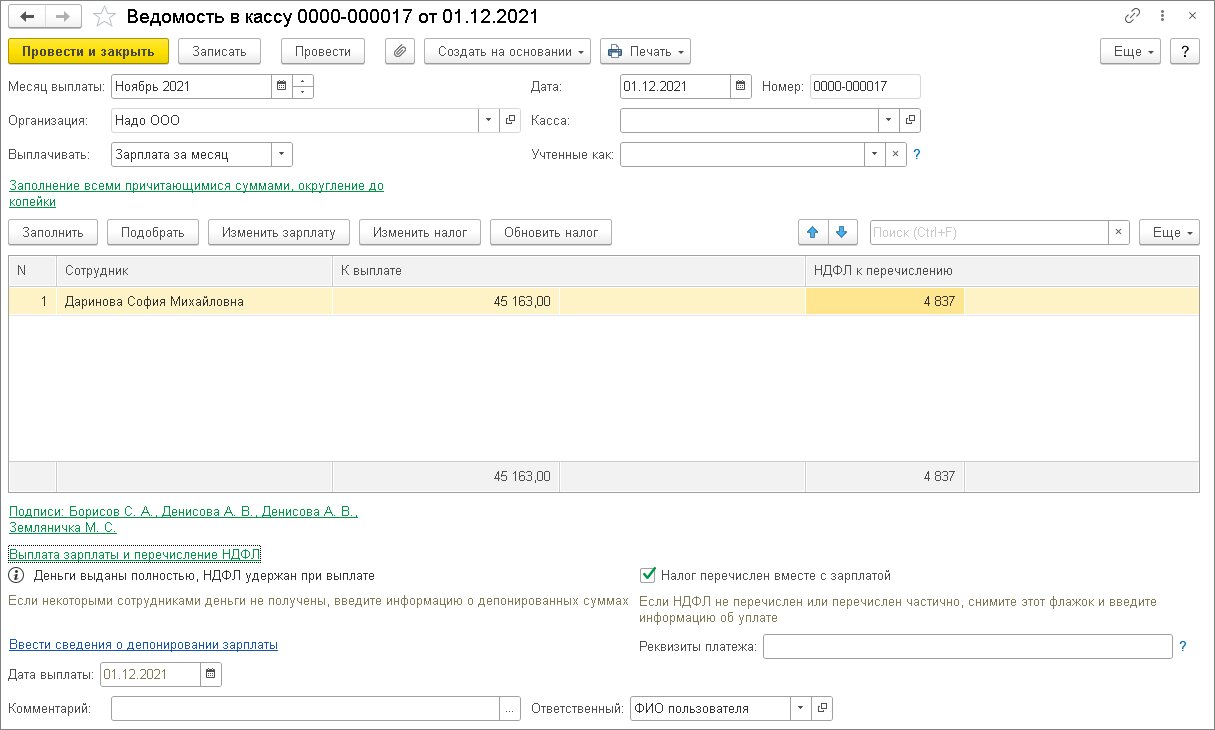

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

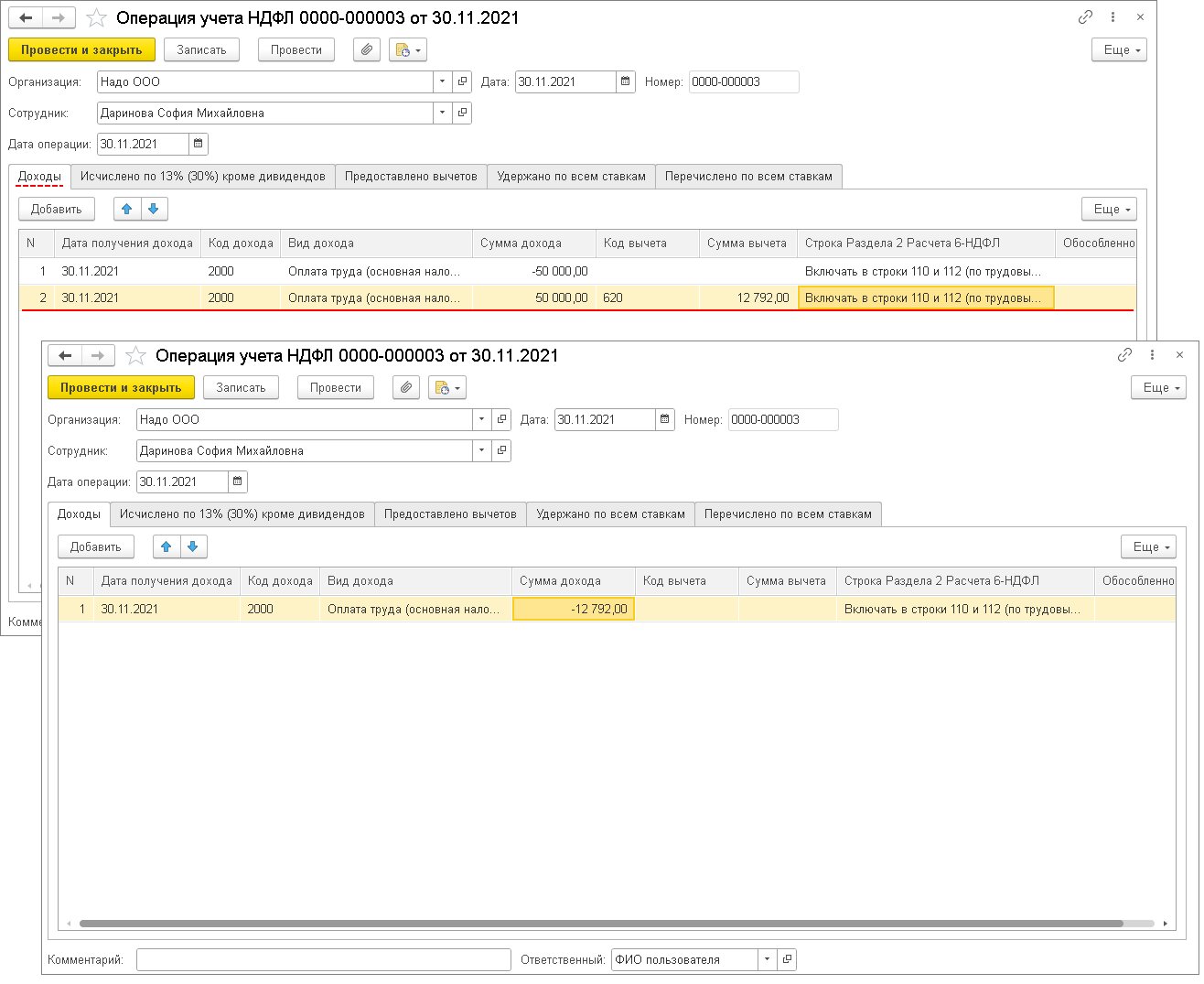

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

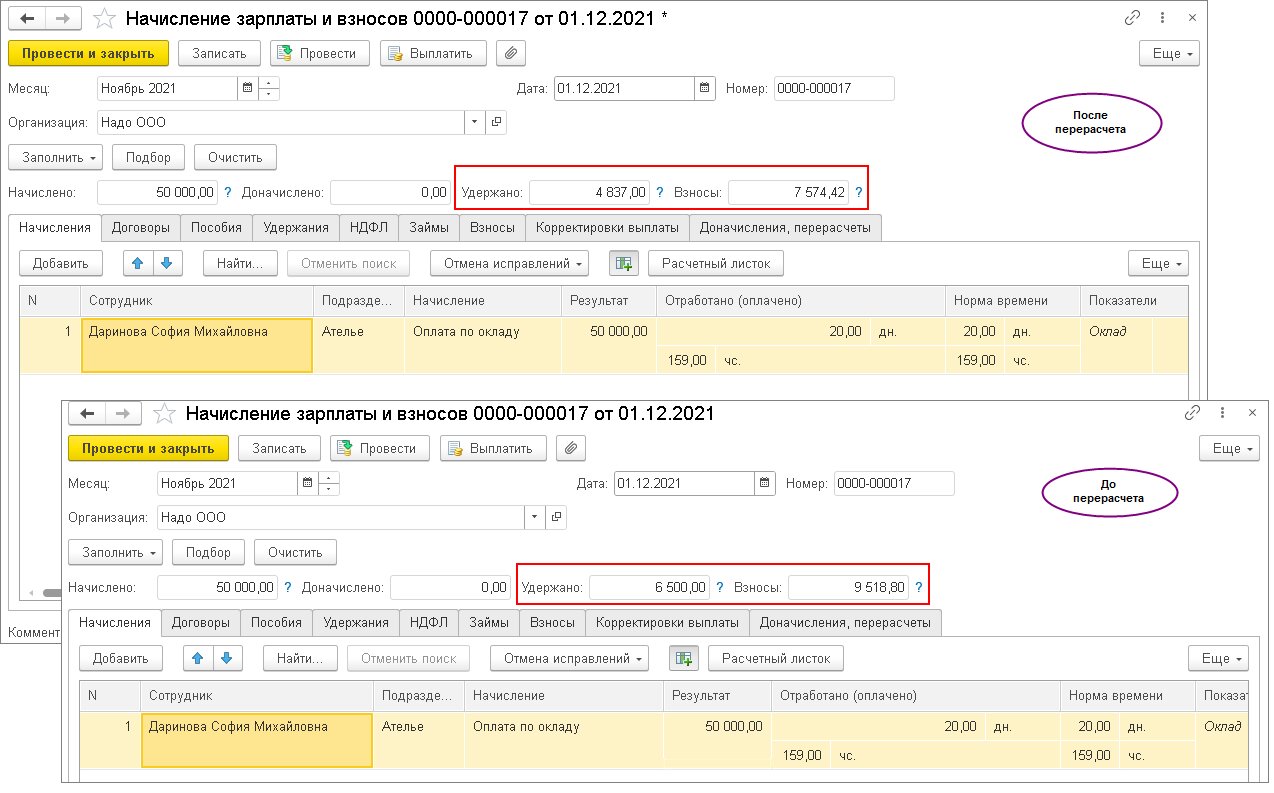

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

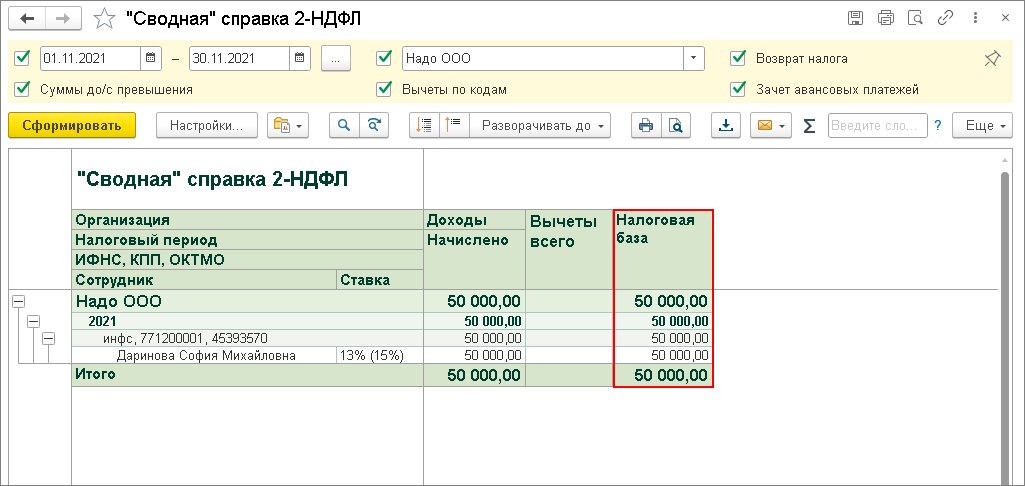

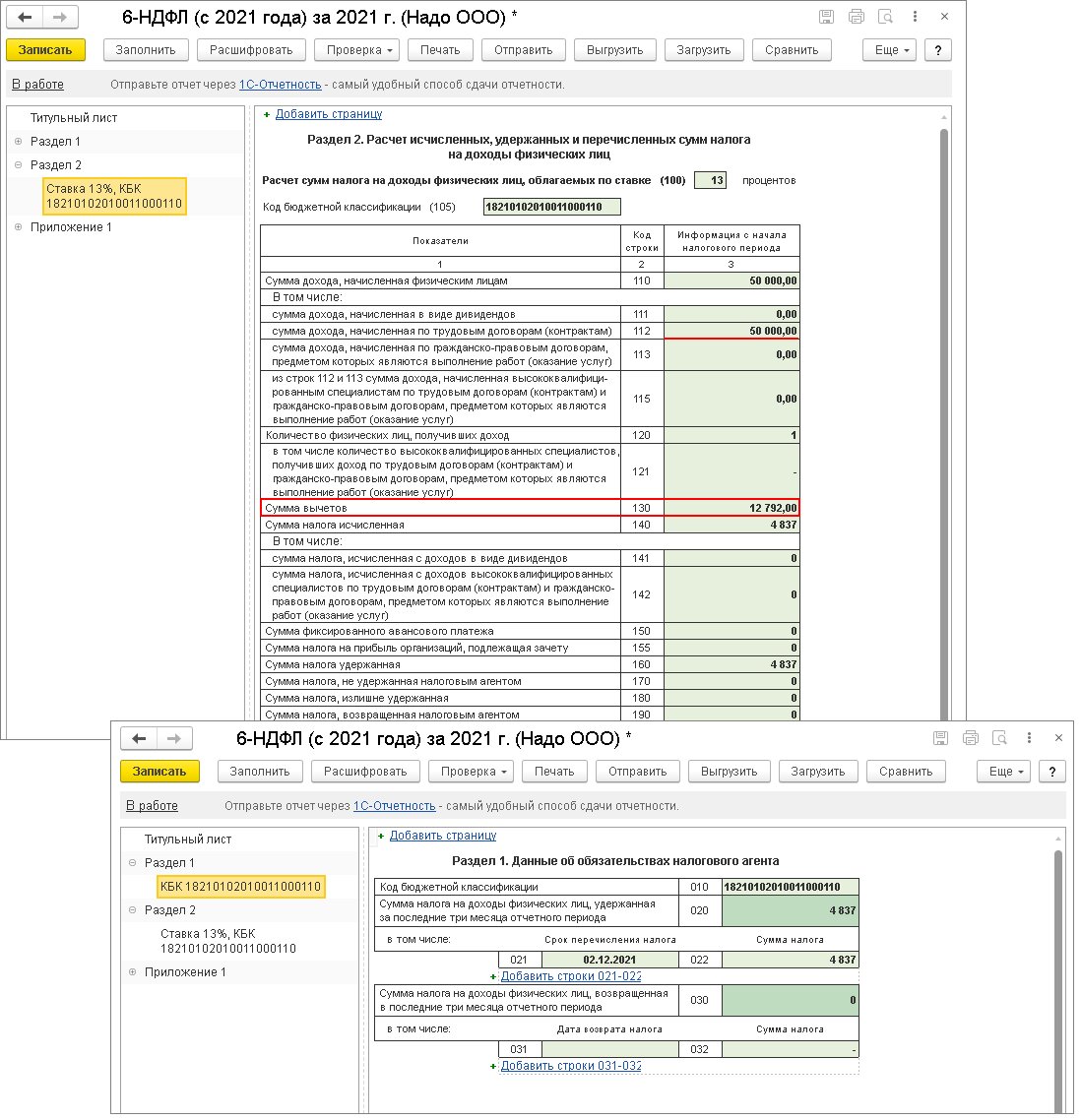

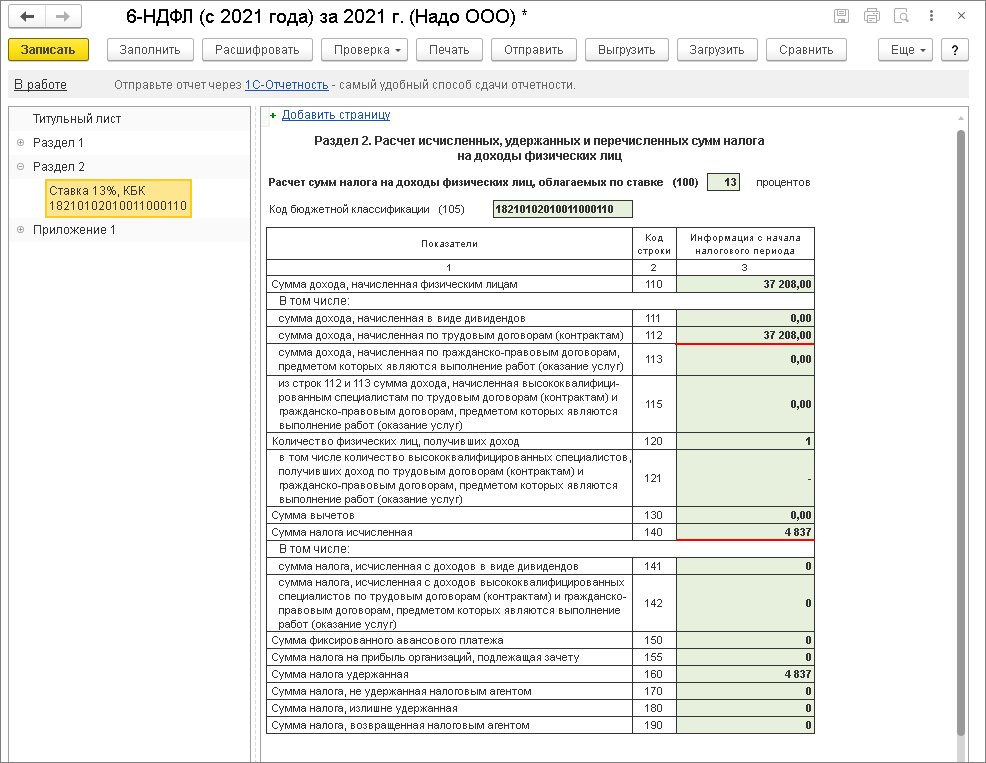

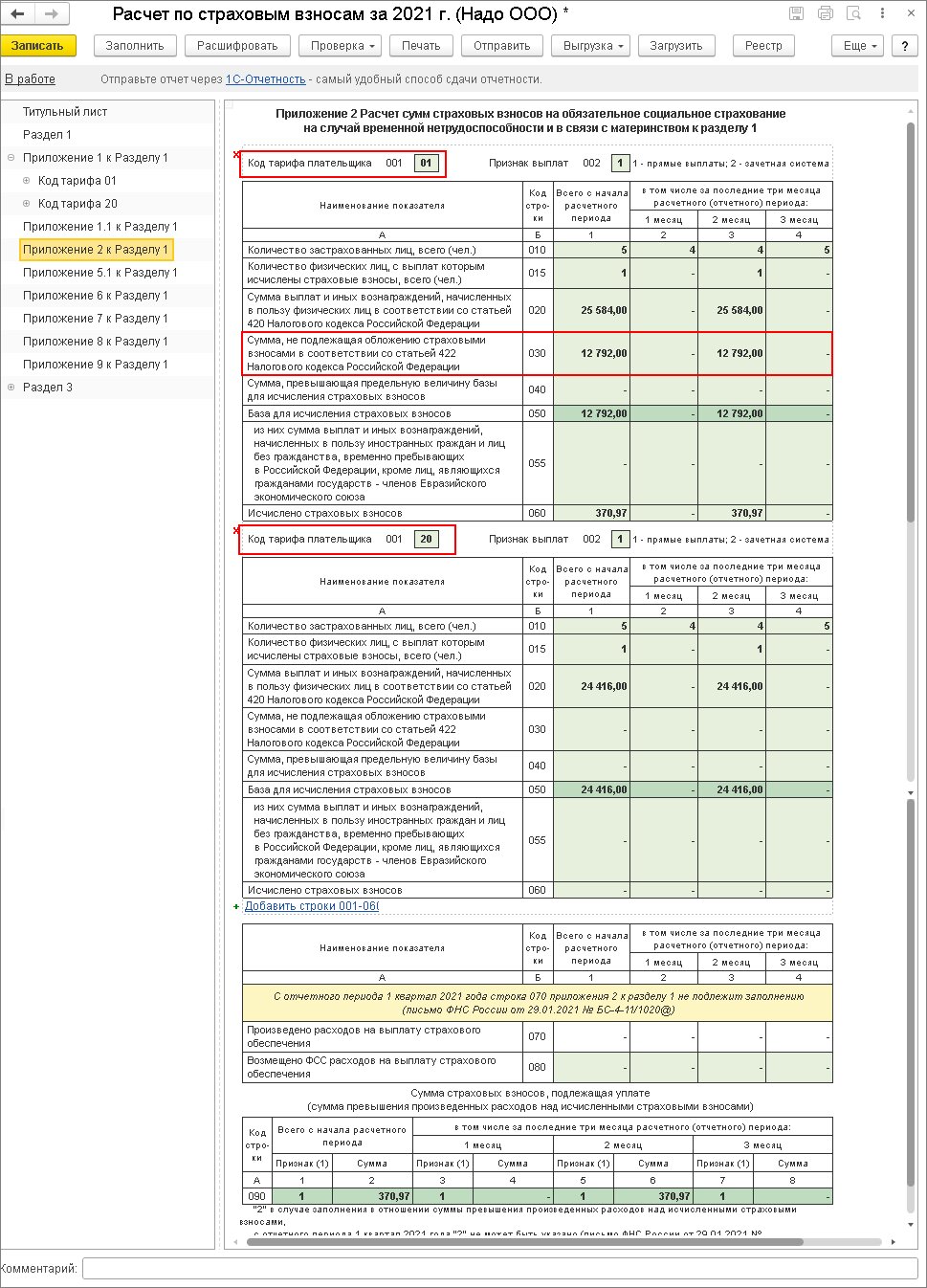

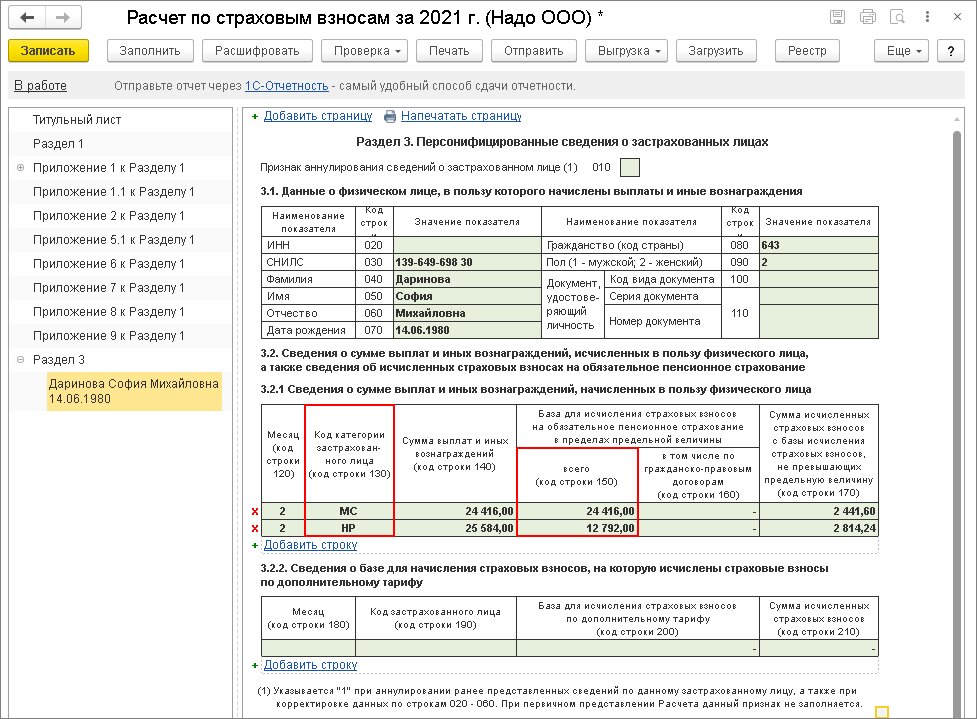

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

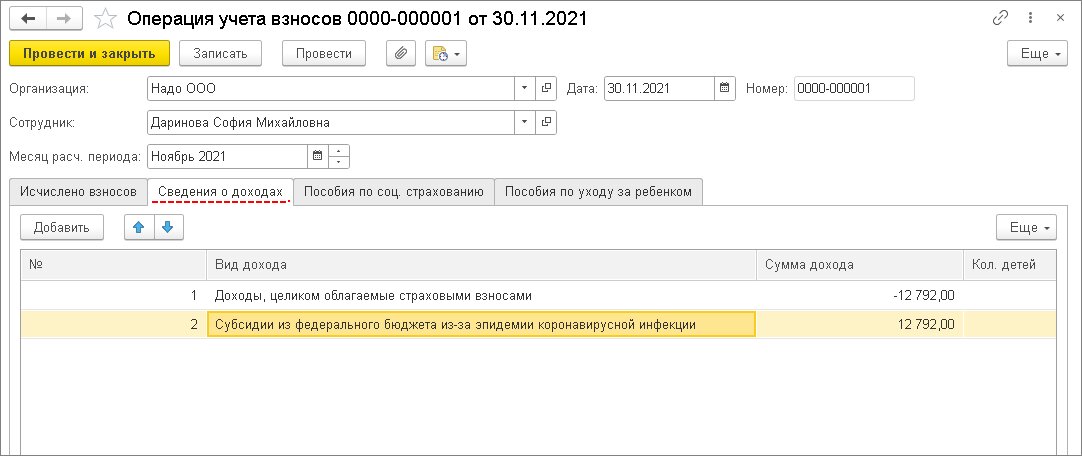

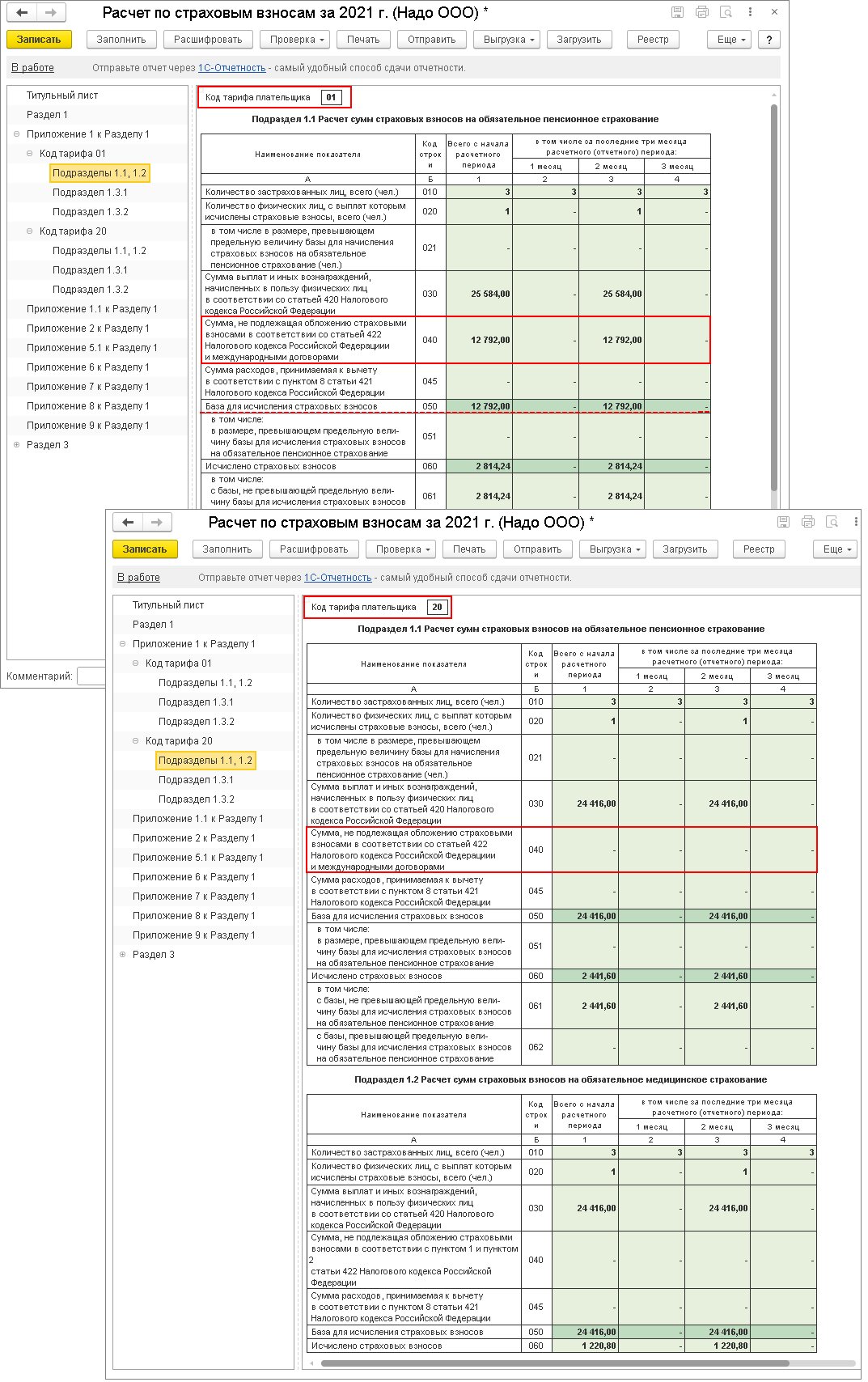

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

![]()

Содержание

Направляя сотрудника в командировку, работодатель обязан компенсировать работнику расходы на проезд и проживание, а также выплатить суточные. В статье пошагово разберем, как отразить возмещение командировочных расходов в 1С ЗУП.

Какие командировочные расходы подлежат возмещению

Работодатель, направляющий сотрудника в служебную командировку, производит возмещение понесенных расходов в соответствие с НК РФ.

Действующее налоговое законодательство предусматривает следующий перечень возмещаемых расходов:

- Расходы на проживание – сумма затрат, понесенных сотрудником на наем помещения для временного проживания в период командировки. Лицо, выступающее арендодателем (ИП, фидлицо, организация), а также вид помещения для проживания (номер в гостинице, квартира, апартаменты) не влияет на обязанность работодателя по возмещению расходов.

- Расходы на проезд. Служебная командировка предполагает перемещение сотрудника в другой населенный пункт в целях выполнения должностных обязанностей. Расходы, понесенные сотрудником на такое перемещения, подлежат возмещению в полном объеме. Согласно НК РФ, работодатель компенсирует сотруднику затраты на проезд ж/д транспортом, а также авиа- и водным транспортом.

- Суточные – сумма, выделяемая сотруднику на питание и дополнительные расходы, связанные с пребыванием в другом населенном пункте. В соответствие с абз.12 п. 3 ст. 217 НК РФ, сумма суточных для командировок в пределах РФ составляет 700 руб. за каждый день командировки (в том числе день отъезда и день возвращения), для загранкомандировок – 2.500 руб. Работодатель вправе установить размер суточных выше определенного НК РФ и закрепить сумму в локальном акте компании.

- Виза, загранпаспорт. Если речь идет о загранкомандировке, то в состав возмещаемых командировочных расходов также включаются затраты на оформление визы, загранспаспорта, приглашения.

- Консульские сборы. Пп. 12 п.1 ст. 264 НК РФ регламентирует возмещение затрат, связанных с оплатой консульских, аэродромных и прочих сборов, связанных с получением права проезда воздушным либо водным транспортом.

Основания для возмещения командировочных расходов

Для отражения компенсации расходов, которые сотрудник понес в командировке, бухгалтеру потребуются:

- приказ по предприятию, на основании которого сотрудник был направлен в командировку;

- оригиналы первичных документов, подтверждающих затраты (автобусные, авиа-, ж/д билеты, квитанции об оплате стоимости проживания, консульских сборов, т.п.);

- авансовый отчет (форма АО-1), в котором сотрудник отразил общую сумму расходов и суточных к возмещению.

Авансовый отчет, заполненный сотрудником с приложенным к нему первичными документами, подписывает руководитель организации, после чего документы передаются в бухгалтерию для возмещения.

Как отразить возмещение командировочных расходов в 1С ЗУП: инструкция

Получив от сотрудника документы, требуемые для возмещения, бухгалтер отражает информацию о командировке в 1С. Ниже описана подробная процедура, как это сделать.

- месяц начисления – месяц, в котором сотрудник находился в командировке;

- ФИО сотрудника (выбрать из выпадающего списка);

- дата документа (дата составления авансового отчета);

- дата начала и окончания командировки (в соответствие с приказом).

По умолчанию расчетным периодом признается 12-ть месяцев, предшествующих месяцу командировки. К примеру, если сотрудник находился в командировке с 18 по 22 февраля 2022 года, расчетным периодом будет период с 01.02.2022 по 31.01.2022.

После пересчета значение среднего заработка будет соответствовать расчетному периоду, заданному вручную.

- Районы Крайнего Севера;

- местность, приравненная к районам Крайнего Севера;

- работа в зоне отчуждения;

- прочее.

- город, в который был направлен сотрудник;

- наименование организации (если работник выполнял должностные функции в иногороднем филиале, то в данном поле необходимо указать наименование организации-работодателя);

- финансирование;

- дату и номер приказа;

- количество дней в пути;

- цель командировки (заключение договора, встреча с деловыми партнерами, т.п.).

После заполнения необходимых сведений бухгалтер может распечатать приказ о направлении в командировку и командировочное удостоверение.

Порядок непосредственного возмещения командировочных расходов работнику зависит от того, когда производится выплата – в межрасчетный период или в период выплаты зарплаты (аванса).

С 2021 года работодатели обязаны обеспечить дистанционщика всем необходимым для работы или компенсировать использование личного имущества. Читайте, как отразить компенсацию в кадровом, бухгалтерском и налоговом учете

Кадровое оформление компенсации за использование личного имущества

Ситуации, когда сотрудники используют личное имущество в служебных целях, возникали задолго до узаконивания дистанционного формата работы:

- автомобиль, личный сотовый телефон, компьютер — все можно задействовать при решении рабочих задач. И работодатель обязан компенсировать содержание и износ личного имущества.

С введением понятия дистанционная работа в ТК РФ появилась ст. 312.6, которая регулирует этот вопрос:

- работодатель или предоставляет необходимое оборудование и расходные материалы, или выплачивает компенсацию;

- размер возмещения расходов определяется соглашением сторон трудового договора в письменной форме.

Предусмотреть выплату и размер компенсации за использование личного имущества можно в отдельном пункте трудового договора с новым сотрудником или в дополнительном соглашении, если на удаленку переходит кто-то из давно работающих.

В договоре или допсоглашении необходимо определить и условия выплаты компенсации. Обязательно пропишите четкое наименование имущества, за которое назначаете компенсацию, размер и сроки выплаты (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@). Укажите способ расчета суммы. Это может быть фиксированная сумма или расчет пропорционально времени фактической работы, тогда за периоды отпуска, больничного, командировки компенсация не выплачивается.

Налогообложение компенсации

При правильном оформлении компенсация за использование личного имущества принимается в расходах по налогу на прибыль и не облагается зарплатными налогами: НДФЛ, страховыми взносами. Работодатель обязан указать факт назначения компенсации, порядок расчетов и сроки выплат в трудовом договоре или допсоглашении к нему.

Налог на прибыль

Компенсация за использование работником личного имущества учитывается в расходах по налогу на прибыль организаций на основании пп. 49 п. 1 ст. 264 НК РФ (Письмо Минфина России от 08.12.2006 № 03-03-04/4/186).

Работник может использовать в служебных целях разные виды личного имущества, но налоговое законодательство содержит предельные нормы только для компенсаций за использование личных автомобилей и мотоциклов. Для других видов имущества размер выплат неограничен.

Предельные нормы компенсаций за транспорт, принимаемые в расходах по налогу на прибыль, приведены в Постановлении Правительства РФ от 08.02.2002 № 92 и составляют:

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

В них уже заложены износ, горюче-смазочные материалы и ремонт, поэтому сумму, возмещаемую сверх нормативов, в налоговые расходы включать нельзя (Письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

Размер компенсации за использование иного имущества для налога на прибыль не установлен, в расходы включается сумма, определенная соглашением между работником и работодателем (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672)

Помните про ст. 252 НК РФ:

- организация должна экономически обосновать и документально подтвердить произведенные расходы: составить соглашения с работниками, определяющие размер и порядок выплаты компенсации. Если сумма явно завышена, то будут претензии со стороны налоговых органов (Письмо Минфина России от 04.02.2020 № 03-03-06/1/6672).

Для обоснования можно воспользоваться рекомендациями Минфина России из Письма от 31.12.2004 № 03-03-01-04/1/194. Ведомство предлагает рассчитывать компенсацию за износ по аналогии с амортизацией:

- взять стоимость имущества и поделить на срок полезного использования, опираясь на классификацию основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 01.01.2002 № 1);

- для инструментов и механизмов, не указанных в амортизационных группах, исходить из срока их полезного использования согласно техническим условиям или рекомендациям организаций-изготовителей.

Пример. Менеджер работает на своем ноутбуке, и организация выплачивает ему компенсацию за использование личного компьютера в служебных целях. Сумма определена соглашением сторон в размере 10 000 руб. в месяц.

Компьютеры и ноутбуки входят во вторую амортизационную группу. Рыночная стоимость ноутбука приблизительно равна 60 000 руб. Сумма износа составит от 1 667 до 2 400 руб. в месяц. Получается, что размер выплачиваемой менеджеру компенсации превышает сумму износа в четыре раза. В такой ситуации велика вероятность, что налоговые органы посчитают эти расходы экономически необоснованными. Оптимальной будет компенсация 2 000–2 500 руб. в месяц.

Для обоснованного включения затрат в расходы у организации должны быть документы, подтверждающие, что работнику для выполнения его служебных обязанностей действительно требуется соответствующие оборудование или материалы. Это могут быть должностные инструкции, трудовой договор, допсоглашение к трудовому договору.

ФНС также считает, что для получения компенсации работник должен представить организации документы, которые подтверждают его право собственности на используемое имущество (Письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Пример. При использовании автомобиля нужно представить ПТС. Если в документе указан не сотрудник, а супруг или супруга, для учета компенсации в расходах необходимо представить свидетельство о браке, а сама машина должна быть куплена в браке (Письмо Минфина России от 27.08.2012 № 03-04-05/6-1004).

Возникает вопрос: какие документы могут подтвердить право собственности на компьютер, принтер или мобильный телефон? Минфин и ФНС молчат, скорее всего, потому что такого требования нет ни в Налоговом, ни в Трудовом кодексах.

Минфин в Письме от 06.11.2020 № 03-04-06/96913 пошел дальше и заявил, что работодатель должен располагать копиями документов, которые доказывают приобретение или аренду оборудования работником, а также расходы, понесенные при использовании оборудования в служебных целях. То есть если платим за телефон, то должны быть документы, свидетельствующие о служебных разговорах, если платим за авто — маршрутные (путевые) листы, чеки АЗС.

- Резюмируем. Для учета компенсации в расходах кроме соглашения работодатель должен подтвердить:

- Необходимость использовать личное имущество сотрудника. Например, в должностной инструкции указать, что у работника разъездной характер работы или что он трудится удаленно.

- Право собственности работника на имущество. Например, копию паспорта транспортного средства или договор аренды ТС.

- Факт использования техники или транспорта в служебных целях: путевые листы, авансовые отчеты, кассовые чеки, приказы руководителя, акты выполненных работ с расшифровкой вида работы.

- Размер компенсации — порядок расчета и величину выплат можно указать в соглашении или трудовом договоре.

Как учитывать компенсацию за использование личного имущества тем, кто на УСН, читайте в шпаргалке. Она размещена в конце статьи.

В конце статьи есть шпаргалка

Выплаты за использование личного имущества работника в служебных целях, а также возмещение связанных с этим расходов не облагаются НДФЛ.

Правила такие же, как при учете налога на прибыль:

- не облагается налогом вся сумма компенсации, указанная в соглашении (ст. 188 ТК РФ, п. 1 ст. 217 НК РФ).

Важно: для расчета НДФЛ нет нормирования даже для личного транспорта (Письмо ФНС России от 13.11.2018 № БС-3-11/8304@).

Работодатель должен обосновать размер компенсации, потому что чрезмерно большую сумму могут посчитать схемой экономии на зарплатных налогах. Поэтому не платите заведомо большие суммы, которые вы не сможете экономически обосновать.

Компенсация за использование личного имущества в служебных целях в 6-НДФЛ не отражается (ст. 217 НК РФ, Письмо ФНС России от 11.04.2019 № БС-4-11/6839@).

Страховые взносы

Компенсация за использование личного имущества в служебных целях не облагается страховыми взносами на обязательное пенсионное, медицинское страхование и страхование по временной нетрудоспособности и материнству. Как и при НДФЛ, размер компенсации не нормируется (ст. 188 ТК РФ, пп. 2 п. 1 ст. 422 НК РФ, Письма Минфина России от 06.12.2019 № 03-04-06/94977, ФНС России от 13.11.2018 № БС-3-11/8304@). Размер возмещения должен соответствовать экономически обоснованным затратам работника.

Этот вид компенсации работодатель должен отразить в форме РСВ в составе выплат, не подлежащих обложению по ст. 422 НК РФ:

- в строке 040 подраздела 1.1;

- в строке 040 подраздела 1.2;

- в строке 030 подраздела 1.3.1;

- в строке 030 подраздела 1.3.2 Приложения 1;

- в строке 030 Приложения 1.1;

- в строке 030 Приложения 2 к разд. 1 расчета (пп. 6.6, 7.5, 8.7, 8.16, 9.6, 10.7 Порядка заполнения расчета по страховым взносам).

Также ее нужно указать в персонифицированных сведениях о сотруднике, получающем компенсацию (разд. 3 РСВ). В частности, общую сумму выплат, как облагаемых, так и необлагаемых, следует включить в показатель графы 140 подраздела 3.2.1 (пп. 20.22, 20.23 Порядка заполнения расчета по страховым взносам).

Если в трудовом договоре (соглашении к нему) выплата компенсации и ее размер не определены, на нее придется начислить страховые взносы.

Читайте также: