Какие документы нужно обязательно оформить при направлении работника в командировку за границу

Обновлено: 06.05.2024

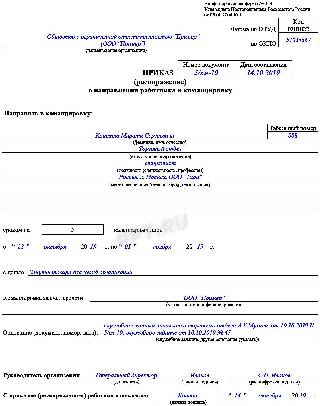

При направлении работника в служебную командировку необходимо оформить соответствующий приказ (форма N Т-9 или N Т-9а).

В приказе указываются место, срок командировки и ее цель, а также данные командируемого работника. Также можно отразить вид транспорта, который будет использовать командированный работник в своих поездках.

Перед отъездом работнику надо выдать аванс на командировочные расходы либо корпоративную карту (п. 10 Положения о командировках).

Аванс для командировки может быть не выдан наличными, а перечислен на зарплатную банковскую карту. Законодательство этого не запрещает.

Сумма, которую необходимо выдать работнику, определяется исходя из продолжительности командировки, стоимости проезда, приблизительных расходов на оплату жилья и других расходов (если их должен оплатить сам работник), величины суточных, установленных в организации.

Часто расчет суммы аванса оформляется бухгалтерией в виде сметы, составленной в произвольной форме. После ее утверждения руководителем деньги выдаются командированному работнику или перечисляются ему безналично.

В табеле учета рабочего времени (форма N Т-12 или N Т-13) дни нахождения работника в командировке обозначаются буквенным кодом "К" или цифровым кодом "06".

Если во время командировки работник трудился в выходной или нерабочий праздничный день, то в табеле дополнительно проставляется буквенный код "РВ" или цифровой код "03" (п. 2 Письма Минтруда от 14.02.2013 N 14-2-291).

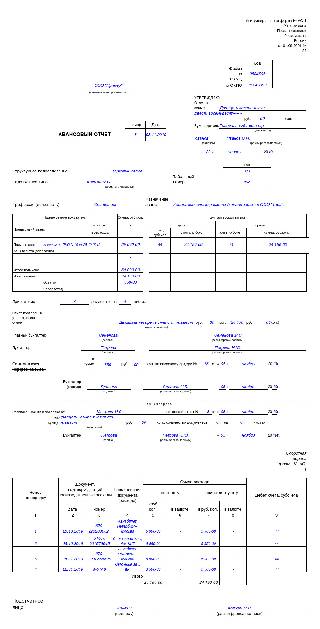

После возвращения из командировки работник в течение трех рабочих дней должен заполнить и представить авансовый отчет (форма N АО-1) о суммах, которые потратил, пока в ней находился (п. 26 Положения о командировках).

Все расходы по заграничной командировке признаются на дату утверждения авансового отчета как в бухгалтерском, так и в "прибыльном" налоговом учете.

Оформление авансового отчета по командировке за границу

Приложенные к авансовому отчету (форма N АО-1) подтверждающие документы, которые составлены на иностранном языке, следует перевести на русский язык.

Сделать это может работник организации (Письмо Минфина от 20.04.2012 N 03-03-06/1/202).

Сумму расходов, оплаченных работником в иностранной валюте, надо отразить на оборотной стороне формы N АО-1 (Указания по заполнению формы N АО-1):

в графах 6 и 8 - в той валюте, в которой оплачены расходы;

в графах 5 и 7 - в рублях по курсу пересчета.

Кроме того, если аванс для загранкомандировки выдан работнику в иностранной валюте, то сумму этого аванса надо вписать в авансовом отчете (Указания по заполнению формы N АО-1):

в строке 1а - в валюте. В этой же строке укажите вид валюты;

в строке 1 - в рублях по курсу пересчета.

Других особенностей при оформлении авансового отчета при загранкомандировке нет.

Документы, подтверждают командировочные расходы работника

Все расходы на командировку работник должен указать в авансовом отчете. К нему надо приложить документы, подтверждающие эти расходы (п. 26 Положения о командировках).

Расходы на проезд подтверждаются (п. п. 12, 22 Положения о командировках):

если на поезде - железнодорожным билетом или маршрут-квитанцией (контрольным купоном) электронного билета (Письмо Минфина от 14.04.2014 N 03-03-07/16777);

если на самолете - авиабилетом или маршрут-квитанцией (контрольным купоном) электронного билета и посадочным талоном (Письма Минфина от 01.09.2016 N 03-03-07/50992, от 19.06.2015 N 03-03-07/35548).

Расходы на проживание подтверждаются счетом гостиницы.

При этом документ, подтверждающий расходы на проживание, выданный зарубежным отелем, необходимо построчно перевести на русский язык.

Факт траты суточных подтверждать документами не нужно.

Нормы возмещения командировочных расходов и суточных при загранкомандировке

Нормы и порядок возмещения расходов по загранкомандировке устанавливаются организацией самостоятельно в локальном нормативном акте (п. п. 11, 16, 21, 22 Положения о командировках).

Суточные выплачиваются (п. п. 17, 18 Положения о командировках):

за день выезда из РФ - по нормам для командировок за границу;

за день въезда в РФ, а также за время в пути по территории РФ - по нормам для командировок по РФ.

Дата выезда из РФ и въезда в РФ определяется (п. п. 18, 19 Положения о командировках):

для командировок в страны СНГ, с которыми есть межправительственные соглашения о том, что отметки в паспорте о пересечении границы не делаются, - по проездным документам;

для командировок за границу - по отметкам в загранпаспорте о пересечении границы.

При однодневных командировках за границу суточные выплачиваются в размере 50% от нормы для загранкомандировок (п. 20 Положения о командировках).

Суточные и НДФЛ

При командировке за границу надо учитывать особые нормы суточных, применяемых для целей НДФЛ.

Так, не облагаются НДФЛ суммы суточных:

— не более 700 руб. за каждый день нахождения в командировке на территории России (за день нахождения в РФ принимается, в частности, и день пересечения границы при возвращении в Россию);

— не более 2500 руб. за каждый день нахождения в заграничной командировке (в том числе и за день выезда из РФ).

С 2016 г. для целей НДФЛ датой фактического получения дохода в виде суточных является последний день месяца, в котором утвержден авансовый отчет, составленный работником после возвращения из командировки.

Следовательно, если суточные выданы в иностранной валюте, то для их пересчета в рубли в 2016 г. нужно брать официальный курс этой валюты на конец месяца, в котором такой авансовый отчет утвержден.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Приказом Минфина РФ от 15.06.2020 № 103н (далее – Приказ № 103н) в Приказ № 52н[1] внесены изменения, в соответствии с которыми введены новые формы электронных первичных документов, используемых в том числе при направлении работника в служебную командировку. О каких документах идет речь? Обязаны ли государственные (муниципальные) учреждения применять их с 2021 года? Каков порядок заполнения таких документов? Ответы на эти и другие вопросы – в статье. Приказом Минфина РФ от 15 .

. учреждения согласно приказу направлен в загранкомандировку. Бронирование гостиницы (на территории иностранного .

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику, в частности, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) и иные расходы, произведенные работником с разрешения или ведома работодателя. Разъясните, что представляют собой дополнительные расходы (суточные). Это расходы на организацию питания или какие-либо иные бытовые расходы работника? Вопрос: В соответствии со ст. 168 ТК РФ в .

. . за каждый день нахождения в заграничной командировке), компенсация расходов, связанных с разъездным .

Письмо Департамента налоговой политики Минфина России от 14.04.2021 г. N 03-03-06/1/27875 О пересчете для целей налогообложения прибыли расходов на командировки, выраженных в иностранной валюте Письмо Департамента налоговой политики Минфина России от 14 апреля 2021 г. N 03-03-06/1/27875 Департамент налоговой политики рассмотрел обращение организации и сообщает следующее. В соответствии с положениями статьи 168 Трудового кодекса Российской Федерации (далее - ТК РФ) в случае направления в .

. оплате физлицам расходов, связанных с загранкомандировками, а также при погашении неизрасходованных .

. оплате физлицам расходов, связанных с загранкомандировками, а также при погашении неизрасходованных .

. и возмещения расходов, связанных с загранкомандировками. Ведомство напомнило, что операции по . возмещения расходов физлица, связанных с загранкомандировкой; погашения неизрасходованного аванса, выданного в . выдана в подотчет сотруднику для загранкомандировки – такая операция не нарушает . оплате физлицам расходов, связанных с загранкомандировками, а также при погашении неизрасходованных .

Нормативное регулирование

Нормативные документы

Направление работников в командировки регламентируется:

Определение служебной командировки

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

В командировки направляются только работники — лица, с которыми заключен трудовой договор (п. 2 Положения о командировках). Местом постоянной работы считается место расположения организации или ее обособленного подразделения, работа в котором предусмотрена трудовым договором с работником (п. 3 Положения о командировках). Поездка работника головной организации в обособленное подразделение или работника обособленного подразделения в головную организацию также признается командировкой.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ). Поездки таких работников являются их основной работой, за которую они получают заработную плату, поэтому командировки в этом случае не оформляются. Перечень работ, профессий, должностей работников с разъездным характером работы устанавливаются организацией и закрепляются в коллективном договоре, соглашениях, локальных нормативных актах организации (ст. 168.1 ТК РФ).

Гарантии при направлении работника в командировку

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Какие расходы возмещаются

В случае направления в служебную командировку работодатель обязан возмещать работнику (ст. 168 ТК РФ):

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (кроме бюджетных организаций, для которых нормы устанавливаются законодательно).

Ограничения направления в командировки

Кого нельзя направлять в командировки

Запрещается направлять в командировки:

В каких случаях потребуется письменное согласие работника

Следующий круг лиц допускается направление в командировку только с их письменного согласия:

- Женщин, имеющий детей в возрасте до трех лет (ст. 259 ТК РФ);

- Матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до пяти лет (ст. 259 ТК РФ);

- Работников, имеющих детей-инвалидов (ст. 259 ТК РФ);

- Работников, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ);

- Отцов, воспитывающих детей без матери, а также опекунов (попечителей) несовершеннолетних (ст. 264 ТК РФ)

Ограничения для иностранных работников

Временно проживающие и временно пребывающие иностранцы не имеют права осуществлять трудовую деятельность вне пределов субъектов РФ, на территории которых им выдано разрешение на работу или патент или разрешено временное проживание (п. 4.2 и 5 ст. 13 Федерального закона от 25.07.2002 N 115-ФЗ).

Предельная общая продолжительность трудовой деятельности иностранцев определенных профессий вне пределов субъекта РФ, на территории которого ему выдано разрешение на работу, при направлении в командировку установлена Приказом Минздравсоцразвития РФ от 28.07.2010 N 564н:

- для временно пребывающих — максимум 10 календарных дней в течение периода действия разрешения на работу;

- для временно проживающих – максимум 40 календарных дней в течение 12 календарных месяцев;

- для высококвалифицированных специалистов – 30 календарных дней ежегодно в течение периода действия разрешения на работу.

Документальное оформление командировок

Какие документы упоминаются в Положении о командировках

Документы и действия при направлении в командировку:

- Для направления работника в командировку необходимо письменное решение работодателя (п. 3 Положения о командировках). Обычно это приказ о направлении работника в командировку.

- При направлении в командировку работнику выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и суточные для дополнительных расходов, связанных с проживанием вне места постоянного жительства (п. 10 Положения о командировках)

По возвращении из командировки:

- По возвращении из командировки работник должен представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу. К авансовому отчету прилагаются документы, подтверждающие расходы работника, связанные с командировкой (п. 26 Положения о командировках).

Документы для подтверждения срока фактического пребывания в командировке (п. 7 Положения о командировках):

- Основными документами для подтверждения фактического срока пребывания работника в командировке являются проездные документы.

- Если работник едет в командировку на служебном или личном транспорте, то ему необходимо оформить служебную записку, в которой указать фактический срок пребывания в командировке, и приложить к ней документы, подтверждающие использование транспорта для проезда к месту командирования и обратно (это могут быть путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

- Если проездных документов нет, то срок пребывания в командировке подтверждается документами по найму жилого помещения в месте командирования (квитанция, талон из гостиницы либо иной документ, подтверждающий заключение договора на оказание гостиничных услуг по месту командирования).

- При отсутствии проездных документов и документов по найму жилого помещения для подтверждения фактического срока пребывания в месте командирования потребуется служебная записка от работника и (или) иной документ, содержащий подтверждение принимающей стороны о сроке прибытия работника к месту командирования и убытия из места командирования.

Какие формы документов использовать

Работодатель самостоятельно определяет, какими документами будет оформляться направление в командировку (их следует закрепить в локальном нормативном акте организации).

Можно использовать формы документов, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1.

Итоговый список документов для оформления командировки

| Документ | Обязательный или нет | Форма |

| Приказ о направлении в командировку | Обязательный | Т-9/Т-9а |

Оплата командировок

Как оплачивается время командировки

На период командировки работнику гарантируется сохранение среднего заработка (ст. 168 ТК РФ)

- за период нахождения работника в командировке;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Как рассчитывается средний заработок для оплаты командировки

В общем случае для оплаты командировок определяеься среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки.

Для работников с суммированным учетом рабочего времени рассчитывается среднечасовой заработок. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки.

Подробно расчет среднего заработка рассматривается в публикациях рубрики Расчет среднего заработка для отпусков и командировок

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

На этот вопрос ответил Минфин в Письме от 23.09.2020 N...Сотрудник компании, находясь в командировке, совершил прогул. Работодателю необходимо документально.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Направляя работника в служебную командировку (далее — командировка) за границу, наниматель обязан должным образом ее оформить. Рассмотрим порядок оформления основных документов при командировании за границу.

Закрепляем порядок и определяем ответственное лицо

Разрабатывать локальный нормативный правовой акт (далее — ЛНПА), регулирующий порядок направления работников в командировки, в соответствии с законодательством не требуется.

Вместе с тем, если командировки в организации случаются часто и в них направляется много лиц, целесообразно закрепить такой порядок, а также утвердить формы соответствующих документов. Для этого можно подготовить отдельный ЛНПА, например положение о служебных командировках работников, или закрепить упомянутый порядок в ином документе организации.

Законодательство не обязывает нанимателя определять лицо, ответственное за порядок командирования. Вместе с тем сделать это целесообразно.

На практике оформлением командировок обычно занимается секретариат, кадровая служба или бухгалтерия.

Задание на командировку

При направлении в командировку за границу нанимателем в обязательном порядке оформляется задание на служебную командировку за границу (далее — задание) .

Задание обычно составляется командируемым работником, его непосредственным руководителем и при необходимости иными работниками, в компетенцию которых входят рассматриваемые в ходе командировки вопросы.

Задание составляется в письменном виде, и в нем указываются следующие сведения :

— государство и цель командировки;

— время нахождения за границей;

— план встреч и переговоров;

— перечень вопросов, подлежащих решению или изучению;

— предмет договора (контракта, соглашения) — в случае заключения договора (контракта, соглашения);

— иные сведения, необходимые для выполнения командировки.

Задание подписывает командированный работник и утверждает наниматель .

Согласие работника

До оформления приказа (распоряжения) (далее — приказ) о командировании за границу в отдельных случаях требуется получить согласие работника поехать в командировку.

Получить согласие нужно в следующих случаях:

— если командировка будет длиться более 30 календарных дней ;

— если в командировку направляют женщину, опекуна (попечителя), имеющих детей в возрасте от 3 до 14 лет (детей-инвалидов до 18 лет), или отца, воспитывающего таких детей без матери. При этом в указанном случае согласие должно быть письменное ;

— если в командировку направляют инвалида .

Оформление согласия в письменном виде предусмотрено только для одного случая из вышеперечисленных. Вместе с тем, для того чтобы нанимателю избежать в дальнейшем возможных конфликтных ситуаций, целесообразно оформлять его в письменном виде для всех указанных случаев.

Согласие может быть оформлено в виде отдельного заявления работника или отметки о согласии в предложении нанимателя поехать в командировку за границу.

Приказ о командировании

Направление работника в командировку оформляется приказом нанимателя . Основанием для издания данного приказа может служить план служебных командировок, докладная записка с предложением о направлении работника в командировку, приглашение организации, в которую командируется работник, и др.

В приказе о командировании обычно указывается следующая информация:

— фамилия, имя и отчество (при наличии) командируемого работника;

— наименование его должности (профессии);

— наименование структурного подразделения, в котором трудится работник;

— место, срок и цель командировки;

— условия командирования за границу согласно приглашению (при его наличии), например расходы на проживание, обеспечение жилым помещением, проезд и т.д. Наниматель должен зарегистрировать такое приглашение и перевести его с иностранного языка на белорусский или русский язык . Регистрацию приглашения можно поручить выполнять работнику, ответственному за порядок командирования в организации, или иному работнику;

Приказы о командировании относятся к приказам по личному составу .

Регистрационным индексом приказа о командировании является порядковый регистрационный номер, дополненный :

Сроки хранения таких приказов зависят от продолжительности командировки, а именно :

— при командировке за границу сроком до одного месяца — 3 года;

— при длительных (более месяца) командировках за границу — 75 лет.

При этом приказы, которые хранятся 3 года, регистрируются и формируются в дела отдельно от приказов с 75-летним сроком хранения .

Наниматель должен ознакомить работника с приказом о командировании под подпись.

Командировочное удостоверение

Законодательством не установлено обязанности нанимателя выдавать командировочное удостоверение работнику при направлении его в командировку за границу. Вместе с тем оно может выдаваться по решению нанимателя (если иное не установлено законодательными актами) .

Необходимость оформления и выдачи данного документа работнику наниматель может установить в ЛНПА, определяющем порядок направления работников в командировки.

В этом случае за основу можно взять форму командировочного удостоверения, применяемую при направлении работников в командировки в пределах Беларуси .

Обычно в командировочном удостоверении указываются следующие сведения:

— фамилия, имя и отчество командируемого работника (при наличии);

— должность (профессия) работника и наименование структурного подразделения, в котором он работает;

— срок командировки (количество дней);

— место назначения и цель командировки;

— отметки о выбытии и прибытии.

Командировочное удостоверение подписывается руководителем организации или уполномоченным им лицом. Подписанный документ выдается командируемому работнику на руки.

Отчет

По возвращении из командировки работник в 10-дневный срок со дня прибытия обязан представить письменный отчет об итогах командировки .

Наниматель определяет форму письменного отчета по выполнению задания на командировку и порядок его представления . Это можно закрепить в ЛНПА, определяющем порядок направления работников в командировки.

Командировки в 2020 году: оформляем и оплачиваем

В соответствии со статьей 166 ТК РФ , служебная командировка — это поездка работника по поручению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Нормами статьи 167 ТК РФ и статьи 168 ТК РФ каждому работнику гарантировано сохранение места работы (должности), среднего заработка и возмещение расходов:

- по проезду;

- по найму жилья;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Начнем с перечня документов, чтобы разобраться, как оформить командировку сотруднику в 2020 году и какие формы для этого использовать. Часть из них являются обязательными, другие используются по усмотрению организации.

Перечень документов

Трудовой кодекс определяет, как документально оформлять направление сотрудника в служебную поездку. Работодатель обязан:

Приказ может быть оформлен с использованием унифицированной формы Т-9 (если командировочный один) и Т-9а, если их несколько.

Правила оформления приказа несложны:

- в шапке указывается полное наименование организации;

- вписывается Ф.И.О. командированного, его должность и подразделение, в котором он работает;

- точно прописывается место назначения (куда направляется сотрудник);

- определяются сроки служебной поездки;

- указываются цель поездки и основание (в качестве основания выступают служебная записка, служебное задание).

Необязательные документы

Первичная документация

- Формы первичных документов утверждает руководитель организации. Компания вправе применять унифицированные формы, утвержденные Постановлением Госкомстата России от 05.01.2004 № 1, или разрабатывать их самостоятельно. Вне зависимости от того, применяет ли организация унифицированные учетные документы по оформлению командировочных расходов или разработанные самостоятельно, — свое решение необходимо закрепить в локальных нормативных документах, утвержденных руководителем.

- Командировочные документы должны содержать обязательные реквизиты регистров бухгалтерского учета. Перечень обязательных реквизитов установлен ст. 10 вышеупомянутого ФЗ о бухучете, к которым относятся:

- наименование регистра;

- наименование экономического субъекта, составившего документ;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Мы разобрались с формами первичных учетных документов и знаем, как правильно оформить командировку в 2020 году. После возвращения сотрудника обязательно правильно оформить итоги командировки.

Оплата расходов сотрудника

К расходам относятся и суточные, которые необходимо заплатить за каждый день пребывания работника в служебной поездке. Порядок определения количества дней пребывания в отъезде по делам компании и порядок расчета и выплаты суточных определен Постановлением № 749. Размер суточных организация определяет самостоятельно, закрепляя его в своих ЛНА. При этом, по нормам Налогового кодекса РФ , при командировке на территории России суточные в размере свыше 700 рублей и при заграничной командировке в размере свыше 2500 рублей за каждый день не входят в состав расходов, уменьшающих налогооблагаемую прибыль.

Работник предоставляет в бухгалтерию организации отчет о командировке с перечнем произведенных расходов и расчетом суточных и подтверждает произведенные расходы проездными билетами, квитанциями и договорами об оплате найма жилья и другими. Основным документом, в соответствии с Постановлением №749, является авансовый отчет, для которого разработана унифицированная форма № АО-1.

Предоставить авансовый отчет сотрудник обязан в течение 3 дней по возвращению из командировки. В противном случае расходы ему не возместят.

Читайте также: