Какая зарплата в фсс в 2020 году

Обновлено: 25.06.2024

Тарифы страховых взносов

Законодательство РФ предусматривает следующие виды обязательного страхования: обязательное пенсионное страхование (ОПС); обязательное медицинское страхование (ОМС); обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС); обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОСС НС и ПЗ).

Страхование обеспечивается взносами в соответствующие фонды. Порядок расчета и уплаты взносов на ОПС, ОМС, ОСС регулируется нормами главы 34 НК РФ. При этом:

Взносы на ОСС НС и ПЗ зачисляются в бюджет ФСС РФ и формируют страховое возмещение вреда, причиненного жизни или здоровью физлиц во время исполнения ими трудовых обязанностей (ст. 3 Закона № 125-ФЗ).

Тарифы страховых взносов на ОПС, ОМС, ОСС регламентированы пунктом 2 статьи 425 НК РФ.

На 2020 год установлена предельная величина базы по страховым взносам на ОПС по основному тарифу в размере 1 292 000 руб. и на ОСС - 912 000 руб. (Постановление Правительства РФ от 06.11.2019 № 1407).

Тарифы и порядок уплаты страховых взносов на ОСС НС и ПЗ были установлены на 2006 год Федеральным законом от 22.12.2005 № 179-ФЗ и продолжают применяться в 2020 году (Федеральный закон от 27.12.2019 № 445-ФЗ).

Для выплат в пользу физлиц - инвалидов предусмотрено начисление 60 % от общеустановленного страхового тарифа взносов на ОСС НС и ПЗ (ст. 2 Закона № 445-ФЗ, ст. 2 Закона № 179-ФЗ).

Размер страхового тарифа на ОСС НС и ПЗ зависит от основного вида деятельности организации или физического лица (в т. ч. предпринимателя) и класса профессионального риска, соответствующего такой деятельности (ст. 21 Закона № 125-ФЗ). Причем для обособленных подразделений организации, выделенных в самостоятельную классификационную единицу (СКЕ), можно устанавливать тариф, отличный от основного по организации. Выделение неосновной деятельности в самостоятельные классификационные единицы позволяет страхователям снизить взносы на страхование от несчастных случаев и профзаболеваний.

1С:ИТС

Подтверждение вида экономический деятельности в ФСС

Приказ Минздравcоцразвития России от 31.01.2006 № 55 определил порядок подтверждения видов экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Согласно пункту 9 Приказа № 55 решение о выделении подразделений страхователя в СКЕ принимает территориальный орган ФСС.

Порядок выделения СКЕ:

- страхователь представляет в территориальный орган ФСС полный пакет документов в соответствии с перечнем, установленным пунктом 8 Приказа № 55;

- территориальный орган ФСС в течение 7 рабочих дней направляет представленные документы на согласование в фонд;

- в течение 20 рабочих дней с даты поступления документов ФСС рассматривает их на предмет соответствия требованиям, указанным в Приказе № 55, и информирует территориальный орган ФСС по месту регистрации страхователя о результатах;

- территориальный орган ФСС в двухнедельный срок уведомляет страхователя о действующих с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой СКЕ;

- страхователь вправе применять тарифы, соответствующие классам профессионального риска по каждой СКЕ. Исчислять взносы по соответствующему тарифу необходимо с начала года.

Требования к подразделению для выделения его в СКЕ:

- осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя;

- ведение страхователем бухгалтерского учета финансово-хозяйственной деятельности подразделений страхователя с отражением соответствующих доходов в отчете по форме 4-ФСС, утв. приказом Минздравсоцразвития России от 28.02.2011 № 156н;

- представление в территориальный орган Фонда в установленные сроки формы 4-ФСС;

- соответствие наименований видов экономической деятельности, указанных страхователем в справке-подтверждении и указанных в заявлении о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя;

- отсутствие непогашенных задолженностей по уплате страховых взносов, пени и штрафов по ОСС НС и ПЗ.

Вид экономической деятельности необходимо подтверждать ежегодно в срок не позднее 15 апреля (п. 3 Порядка, утв. Приказом Минздравсоцразвития России от 31.01.2006 № 55).

Срок подтверждения основного вида деятельности за 2020 год - не позднее 15.04.2020. Выделение СКЕ производится ежегодно в рамках процедуры подтверждения основного вида экономической деятельности.

Перечень подтверждающих документов, которые нужно представить, приведен также в пункте 3 Порядка, утв. Приказом № 55.

Подобнее о сервисе см. на Портале 1С:ИТС .

Тариф страховых взносов на ОПС, ОМС, ОСС

Выбор производится в зависимости от категории плательщика страховых взносов, к которой относится организация. По ссылке История изменений вида тарифа. можно посмотреть историю изменения применяемых страхователем тарифов в разные периоды.

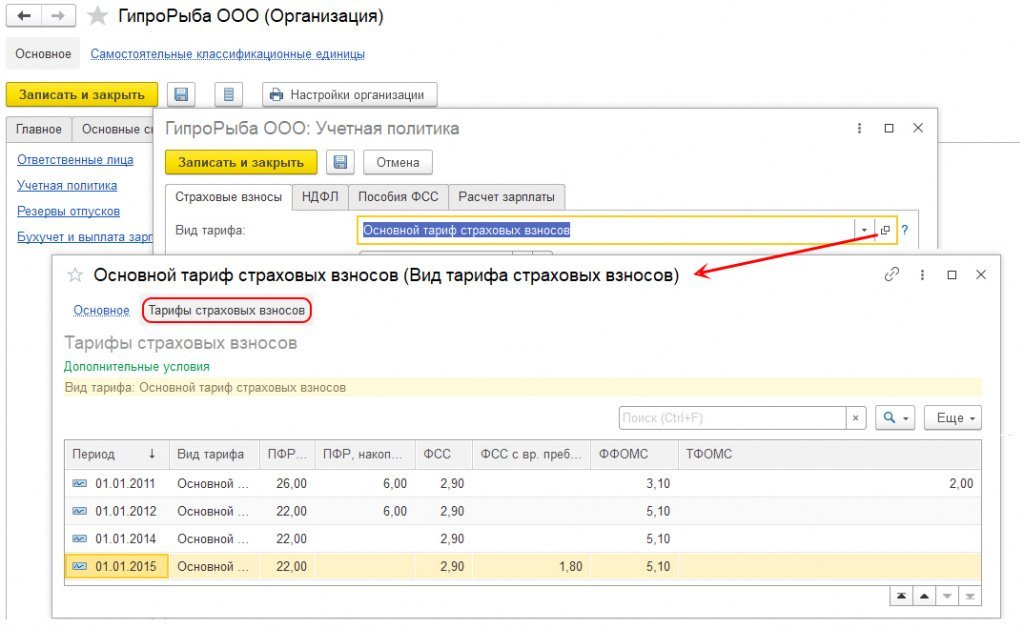

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Тариф страховых взносов на ОСС НС и ПЗ

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

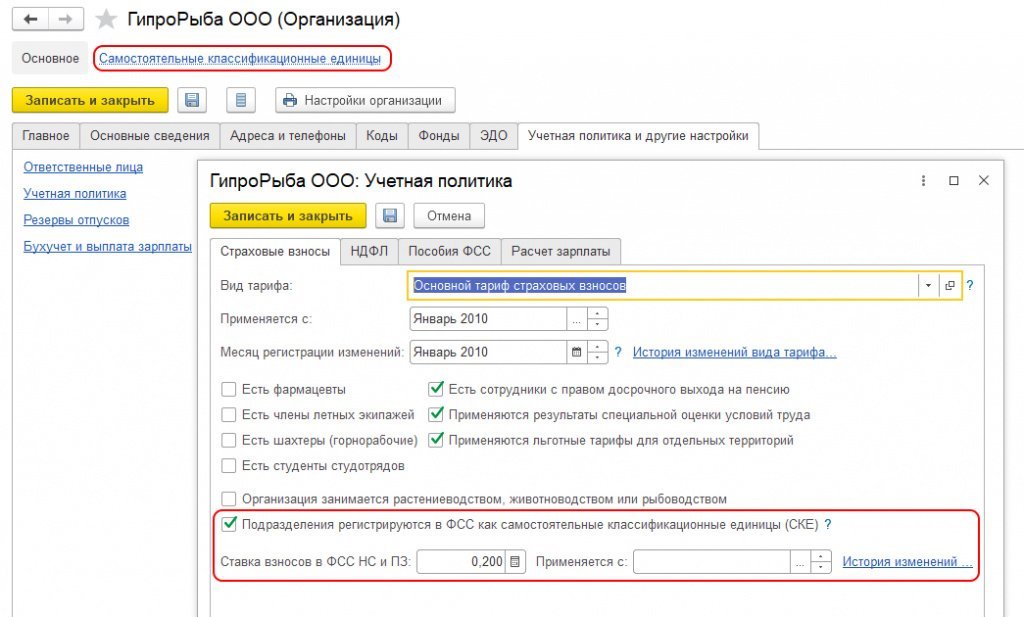

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

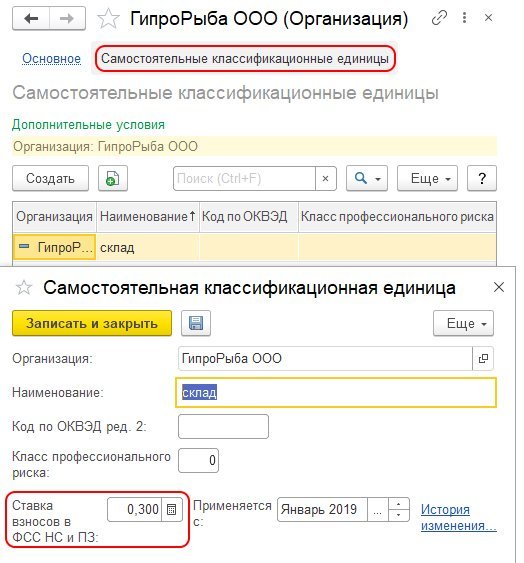

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

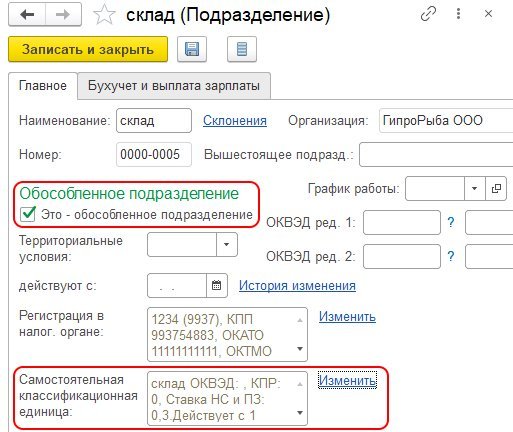

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это - обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. СКЕ в карточке обособленного подразделения

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было - код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

- Начисление зарплаты и взносов;

- Увольнение;

- Отпуск по уходу за ребенком.

- отправлять электронную отчетность в контролирующие органы непосредственно из программы в электронном виде с использованием электронной подписи;

- производить запросы справок о состоянии расчетов;

- получать ответы на требования и другие виды электронного взаимодействия с контролирующими органами;

- визуально контролировать статус документооборота с контролирующими органами.

- заместитель управляющего отделения – 5565 руб. ($83);

- главный бухгалтер – 5412 ($81);

- начальник отдела – 4812 ($72);

- заместитель главного бухгалтера – 4665 ($70);

- заместитель начальника отдела – 4645 ($69);

- помощник управляющего отделением – 4365 ($65);

- консультант – 4210 ($63);

- главный специалист, ревизор – 4065 ($61);

- ведущий сотрудник – 3760 ($56);

- старший специалист 1 разряда – 3460 ($52);

- — / — 2 р. – 3310 ($50);

- — / — 3 р. – 3160 ($47);

- специалист 1 р. – 2858 ($43);

- — / — 2 р. – 2558 ($38);

- — / — 3 р. – 2258 ($34).

- за стаж работы;

- за квалификацию;

- за сверхурочную деятельность.

- начальник отделения – 42621 руб. ($637);

- менеджер отдела развития – 40223 ($602);

- заместитель начальника – 42402 ($634);

- специалист по планированию – 38130 ($570);

- менеджер по продажам – 41357 ($619);

- ведущий специалист отдела продаж – 35314 ($528);

- аналитик – 38130 ($570);

- специалист по информационной безопасности – 42691 ($639);

- консультант – 40223 ($602);

- главный специалист отдела взысканий – 38130;

- секретарь – 35313 ($528);

- сотрудник службы безопасности – 41502 ($621);

- специалист отдела управления персоналом – 38130.

- Дружный коллектив, состоящий в основном из женщин.

- Решение сложных задач сообща.

- Начальство поздравляет сотрудников с Днем рождения.

- Стабильная зарплата.

- Оформление по ТК РФ.

- Большая загруженность работой.

- Маленькая зарплата.

- Сверхурочная работа, за которую не платят.

- Отпуск делят на несколько частей.

- В некоторых случаях – предвзятое отношение начальства.

- Карьеру сделать почти невозможно.

- Департамент соцпрограмм и аналитической работы требуется консультант по вопросам санаторно-курортного лечения с высшим образованием и опытом работы не менее 3 лет. Оклад – 25000 руб. ($374).

- Департамент стратегического развития объявляет конкурс на замещение вакантной должности ведущего специалиста по связям с общественностью с филологическим образованием. Жалованье – 31000 ($464).

- Для работы специалистом в сфере социального обеспечения приглашают юриста со знанием Социологического права и опытом работы от 3 лет. Заработок – 29000 ($434).

- не включаются в ССЧ, например, те, кто находится в отпусках по беременности и родам, по уходу за ребёнком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия);

- сотрудники, работавшие неполное рабочее время, при определении ССЧ учитываются не целыми единицами за день работы, а пропорционально отработанному времени (исключение — работники, которым установлена сокращённая продолжительность рабочего времени, например, инвалиды);

- внешние совместители;

- неработающие сотрудники в декрете;

- сотрудники в учебном отпуске.

- На бумажном носителе.

- В электронном виде (с письменного согласия застрахованного лица, то есть работника).

- Разделить фактический средний заработок на 730 дней.

- МРОТ на дату начала болезни или декрета умножить на 24 месяца и разделить на 730 дней.

- Если первая величина больше или равна второй, считать больничный исходя из первой величины. Если первая величина меньше второй, считать пособие исходя из второй величины (пример в таблице 2).

- если стаж менее 5 лет — на 60%;

- если стаж от 5 до 8 лет — на 80%;

- если стаж 8 лет и более — на 100%.

- за период с 1 по 5 ноября — 9 500 руб.(1 900 руб. × 5 дн.);

- за период с 6 по 11 ноября — 2 558,4 руб.(426,4 руб. × 6 дн.).

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

6. Форма РСВ образца 2020 года больше не содержит:

7. Добавлен специальный подраздел для организаций - производителей анимационной продукции - Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

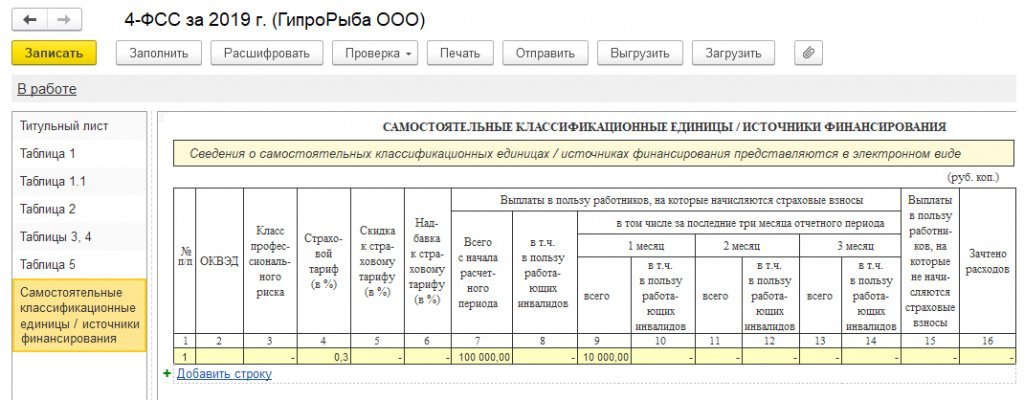

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Проанализировать расчет взносов удобно с помощью отчета Анализ взносов в фонды. Встроенный в 1С сервис 1С-Отчетность позволяет сдать регламентированную отчетность в контролирующие органы, в том числе в ФНС России, ПФР, ФСС непосредственно из программы 1С, без выгрузок и загрузок в другие программы.

В сервисе поддерживается автоматическое заполнение регламентированных отчетов, в том числе Расчет страховых взносов и 4-ФСС. Сервис 1С-Отчетность позволяет:

Контроль над исчислением и уплатой взносов на обязательное страхование

С 01.01.2017 контроль над уплатой взносов на ОПС, ОМС, ОСС осуществляют налоговые органы (п. 2.1 ст. 31 НК РФ).

Федеральный закон от 29.07.2018 № 232-ФЗ предоставил право контролирующим органам с 30.08.2018 приостанавливать операции плательщика по счетам в банке в случае непредставления РСВ в установленный срок. Напомним, что срок представления отчета за I квартал 2020 года - не позднее 30.04.2020.

Контроль над уплатой взносов на ОСС НС и ПЗ осуществляют органы ФСС РФ (ст. 3 Федерального закона от 24.07.1998 № 125-ФЗ). Форму 4-ФСС за I квартал 2020 года в бумажном виде нужно представить не позднее 20.04.2020, в электронном виде - не позднее 27.04.2020.

1С:ИТС

Сотрудники Фонда социального страхования занимаются обеспечением инвалидов техническими средствами передвижения, санаторно-курортными путевками, оплачивают больничные листы по временной нетрудоспособности, проводят множество других операций. Учитывая, что фонд относится к государственному сектору, его работники получают зарплату из бюджета страны.

Оклады специалистов

Оклады сотрудников находятся на минимальном уровне.

Согласно тарифной сетке, они соответствуют:

В министерстве социальной защиты населения определили различные надбавки:

Самая внушительная из них – за сложность и интенсивность труда, составляет 28,6 оклада.

Поэтому заместитель управляющего отделения, например, получает

5565 х 28,6 = 159159 руб. ($2380).

Если добавить остальные бонусы, то его зарплата приобретает очень привлекательный вид.

Совсем недавно президентом РФ было установлено ограничение по уровню оплаты труда между руководителем и его подчиненными в пропорции 10 : 1. Если средняя зарплата сотрудника ФСС составляет 33000 руб. ($494), то оклад его начальника не может превышать 330000 ($4936).

Ежемесячные доходы

Согласно исследованию Росстата, сотрудники ФСС получают:

Повышение окладов связано только с инфляционной индексацией и составляет всего 3,8 – 4,5% в год.

Сотрудники ФСС оставляют в интернете множество отзывов о своей работе.

Они отмечают положительные и отрицательные стороны:

Многим из бывших сотрудников не понравилось:

Чтобы стать сотрудником ФСС, соискатели принимают участие в отборочном конкурсе.

Они сдают экзамен на знание законов, Конституции РФ и Налогового Кодекса.

Затем проходят собеседование, по результатам которого назначают начальный оклад работника.

Вакансии

В последнее время люди не особо стремятся устраиваться в государственные учреждения. Хоть эта работа и остается престижной, но все хотят много зарабатывать.

Поэтому на официальном сайте ФСС всегда можно найти несколько вакансий:

С 1 января 2021 года в целях развития айти-индустрии для российских разработчиков и вендоров ПО вступают изменения в налоговом законодательстве.

Льготы по НДС сохранят, но меняют условия получения

Это те, что платят с зарплаты.

С 1 января 2021 года будет так:

Условие получения льготы — государственная аккредитация в Минкомсвязи.

Нужно выполнить требования:

Проверить, есть ли ваша компания в реестре Минкосвязи, можно тут.

Взнос ПФР платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в налоговую. Та, в свою очередь, перечисляет его в Фонд пенсионного страхования на лицевой счёт сотрудника. Эти деньги идут на пенсию гражданам России.

Выплаты по этому взносу попадают в квартальный отчёт РСВ (расчёт страховых взносов), он подаётся ежеквартально в налоговую до 30 числа.

Каждый год правительство устанавливает предельную зарплату для расчёта и уплаты взносов в ПФР. Если выплаты сотруднику с 1 января превышают установленное значение предельной зарплаты, то взносы в ПФР уменьшаются. К примеру, в 2021 году установлена предельная зарплата в 1 465 000 ₽ для взносов в ПФР. После этого порога в разных сферах тариф может измениться. Для IT-компаний он становится нулевым.

Взнос ФСС платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в налоговую. Та, в свою очередь, перечисляет его в Фонд социального страхования на лицевой счёт сотрудника. Эти деньги идут на социальные выплаты гражданам России, например, материнский капитал. Однако, если у вас в компании кто-то уходит в декрет или заболел, вы обязаны сделать выплаты и имеете право возместить суммы из ФСС.

Выплаты по этому взносу попадают в квартальный отчёт РСВ, он подаётся ежеквартально в налоговую до 30 числа.

Взнос ФСС НС платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в ФСС. Эти деньги идут на формирование фонда социальных выплат при наступлении несчастных случаев на рабочем месте.

По совершённым выплатам сдаётся ежеквартальная отчётность 4-ФСС в сам фонд до 20 числа.

Каждый год правительство устанавливает предельную зарплату для расчёта и уплаты взносов в ФСС. Если выплаты сотруднику с 1 января превышают установленное значение предельной зарплаты, то взносы в ФСС уменьшаются. К примеру, в 2020 году установлена предельная зарплата в 966 000 ₽ для взносов в ФСС. После этого порога в разных сферах тариф может измениться. Для IT-компаний он становится нулевым.

Взнос ФОМС платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в налоговую. Эти деньги идут на обеспечение бесплатной медицинской помощи всем гражданам России по полису обязательного медицинского страхования.

Выплаты по этому взносу попадают в квартальный отчёт РСВ (расчёт страховых взносов), он подаётся ежеквартально в налоговую до 30 числа.

Это несложно. Достаточно заполнить два документа и подать их в Минкомсвязи:

Рассмотрение заявки займёт месяц, потом на указанный адрес и почту должно прийти подтверждение о получении аккредитации — выписка из реестра аккредитованных организаций. Если откажут, не расстраивайтесь. Документы можно подать повторно сразу после того, как устраните причину первого отказа.

Это означает, что поступления от ваших клиентов приходят за те услуги, которые вы оказываете по основному ОКВЭД. Лучше всего в предмете договора (лицензионного соглашения) с клиентами указать услуги в соответсвии с рашифровкой вашего ОКВЭД. А также просить ваших клиентов в назначении платежей указывать ссылку на этот договор.

Формула для расчёта среднесписочной численности за месяц выглядит так: суммарное количество работников за каждый календарный день месяца разделить на число календарных дней месяца.

В расчёт ССЧ включаются только те лица, с которыми у компании заключены трудовые договоры и для которых компания — основное место работы.

При подсчёте среднесписочной численности следует помнить, что:

Где взять данные?

На основе отчёта ССЧ, он сдаётся до 20 января раз в год. Попросите бухгалтера проверить эти данные.

Как оформить и оплатить больничный лист? Как начислить пособие? В каких случаях расчет нужно производить исходя из МРОТ? Мы ответим на эти вопросы. А также расскажем, какие минимальные и максимальные значения пособий установлены на 2021 год, когда нельзя оплачивать все дни бюллетеня и дадим много другой полезной информации.

Как оформить больничный лист

Листок нетрудоспособности подтверждает, что человек отсутствовал на рабочем месте по уважительной причине. На основании больничного листа работодатель начисляет пособие по временной нетрудоспособности или по беременности и родам.

Больничные листы выдают медицинские учреждения, у которых есть соответствующая лицензия.

Бюллетень может быть оформлен одним из двух способов:

При заполнении больничного листа на бумаге нужно соблюдать правила, изложенные в Порядке выдачи, утвержденном приказом Минздрава от 01.09.20 № 925н (далее — Порядок № 925н). Все буквы должны быть заглавными и печатными, ручка — гелевой, капиллярной или перьевой, чернила — черными и т.д.

Далее сотрудник сообщает работодателю этот номер, бухгалтер находит электронный бюллетень в системе и оплачивает его.

ВАЖНО. Чтобы работать с ЭЛН, организация должна выполнить следующие действия: заключить соответствующее соглашение с региональным отделением ФСС, приобрести усиленную квалифицированную электронную подпись и установить нужное программное обеспечение. Это право, а не обязанность компании. Если руководство откажется совершать указанные действия, никакого штрафа не будет. В таком случае медучреждение обязано аннулировать электронный бюллетень и заменить его бумажным.

Заполнение больничного листа

Форма больничного листа утверждена приказом Минздравсоцразвития от 26.04.11 № 347н. Она состоит из двух разделов.

Бухгалтеру нужно тщательно проверить листок нетрудоспособности на предмет нарушений, допущенных медиками: заполнение синими чернилами, отсутствие фамилии врача и проч. Чаще всего подобные изъяны служат для сотрудников ФСС поводом, чтобы отказать в возмещении расходов на пособие. Правда, арбитражная практика положительна для страхователей. Судьи, как правило, решают, что фонд обязан возместить пособие при недочетах в бюллетене.

СПРАВКА. В электронном ЛН место работы и тип занятости (основное или по совместительству) не указываются. Это следует из пункта 65 Порядка № 925н.

Также следует убедиться, что бумажный больничный лист является подлинным. Сделать это можно с помощью сайта ФСС, где регулярно обновляется перечень похищенных и утерянных бланков листков нетрудоспособности.

Расчет среднего заработка для больничного в 2021 году

Правила расчета больничных изложены в Положении об особенностях порядка исчисления пособий по временной нетрудоспособности и по беременности и родам (утв. постановлением Правительства РФ от 15.06.07 № 375). Чтобы правильно рассчитать пособие, сначала нужно вычислить средний заработок работника. Для этого понадобится совершить ряд действий.

Определить расчетный период

По общему правилу, в расчетный период входят два календарных года, предшествующие году, в котором наступила болезнь или начался декрет. Для бюллетеня, открытого в 2021 году, расчетный период — это 2020 и 2019 годы.

Исключение предусмотрено для женщин, которые в расчетном периоде находились в декрете или в отпуске по уходу за ребенком. Им разрешено перенести один или два года на более раннее время. Основанием служит письменное заявление сотрудницы.

Пример 1.

Предположим, работница заболела в феврале 2021 года. Расчетным периодом для нее является отрезок времени с 1 января 2019 года по 31 декабря 2020 года включительно. Но так как в 2019 году женщина была в декрете, а в 2020 году — в отпуске по уходу за ребенком, она написала заявление о переносе. В результате в новый расчетный период вошли 2017 и 2018 годы.

Рассчитать средний заработок

Он состоит из сумм, которые сотрудник получил в расчетном периоде и с которых были перечислены взносы на обязательное соцстрахование.

Рассчитывайте зарплату и пособия с учетом ежегодного повышения МРОТ Рассчитать бесплатно

Сравнить с максимально допустимым значением базы

Средний заработок для расчета пособий не может быть сколь угодно большим. Его можно учесть лишь в части, которая не превышает предельного значения базы по взносам на случай временной нетрудоспособности и в связи с материнством. Это значение утверждает Правительство РФ на каждый год.

ВАЖНО. Необходимо сравнить средний заработок в расчетном периоде с действовавшими в то время предельными значениями базы. Сравнивать надо не суммарную цифру, а данные за каждый год в отдельности (пример в таблице 1).

Пример сравнения среднего заработка с предельными значениями базы

Показатели

Расчетный период

2019 год

2020 год

Предельное значение базы на соответствующий год

Величина, учтенная при расчете больничного

(865 000 + 880 000)

Сравнить с МРОТ

Средний заработок должен быть больше или равен минимальному размеру оплату труда, который действововал на дату начала болезни или декрета. В противном случае пособие следует считать исходя из МРОТ.

ФСС в письме от 01.03.11 № 14-03-18/05-2129 рекомендует сравнивать два значения среднего дневного заработка: фактический и исходя из МРОТ. Надо сделать следующие действия:

Пример сравнения двух значений среднего дневного заработка (фактического и исходя из МРОТ)

Дата начала болезни

25 января 2021 года

Средний заработок за расчетный период (2019 и 2020 годы)

МРОТ на 2021 год

Средний дневной заработок фактический

113,7 руб.(83 000 руб.: 730 дн.)

Средний дневной заработок исходя из МРОТ

420,56 руб.(12 792 руб. х 24 мес.: 730 дн.)

Поскольку средний дневной заработок фактический меньше, чем этот показатель, рассчитанный исходя из МРОТ, пособие нужно считать по МРОТ

СПРАВКА. В ряде случаев пособие не может превышать за полный календарный месяц МРОТ, умноженного на районный коэффициент (при его наличии), даже если фактический средний заработок превышает минимальный размер оплаты труда. Это правило применяется в следующих ситуациях: страховой стаж сотрудника менее 6 месяцев; больной нарушил режим, предписанный врачом, или не явился на осмотр и проч.

Найти средний дневной заработок

Для пособия по временной нетрудоспособности в общем случае он равен среднему заработку за расчетный период (с учетом предельного значения базы), деленному на 730 дней.

Для пособия по беременности и родам (БИР) в общем случае это дробь. В числителе — средний заработок за расчетный период (с учетом предельного значения базы). В знаменателе — количество календарных дней в расчетном периоде за минусом числа календарных дней, приходящихся на исключаемый период.

В исключаемый период входят дни болезни, декрета, отпуска по уходу за ребенком до полутора лет, и дни, когда женщину освобождали от работы по российским законам с полным или частичным сохранением зарплаты (если с выплат не платили взносы на случай временной нетрудоспособности и в связи с материнством).

Пример 2. Средний заработок сотрудницы в расчетном периоде равен 950 000 руб., предельное значение базы не превышено. Количество календарных дней расчетного периода равно 730. Из них работница была на больничном 20 календарных дней (исключаемый период). Средний дневной заработок составляет 1 338,03 руб.(950 000 руб.: (730 дн. – 20 дн)).

Если пособие рассчитывается исходя из МРОТ, то средний дневной заработок равен МРОТ (на дату начала бюллетеня), умноженному на 24 месяца и деленному на 730 дней. При неполном рабочем времени в формулу добавляют коэффициент, соответствующий продолжительности рабочего времени.

Процент от стажа при расчете больничного

При расчете пособия по временной нетрудоспособности средний дневной заработок нужно умножить на процент от стажа:

СПРАВКА. Стаж определяют по трудовой книжке (бумажной или электронной). Если ее нет — по трудовым договорам и справкам с предыдущих мест работы. Так сказано в пункте 9 Правил подсчета и подтверждения страхового стажа (утв. приказом Минтруда от 09.09.20 № 585н).

При оплате пособия по БИР средний дневной заработок всегда умножается на 100%.

Правила и порядок расчета больничного листа в 2021 году

Размер пособия равен среднему дневному заработку (с учетом процента от стажа), умноженному на число календарных дней болезни согласно листку нетрудоспособности. Если бюллетень выдан в связи с беременностью и родами, то число календарных дней больничного в общем случае равно 140.

По закону работодатель обязан самостоятельно вычислить пособие в полной сумме и отразить его во втором разделе больничного листа.

Затем нужно разделить пособие на две части: за счет средств работодателя и за счет средств ФСС. Здесь действует такое правило: при заболеваниях и травмах организация оплачивает первые три дня бюллетеня, остальные дни оплачивает фонд. При БИР, карантине и в ряде других случаев за все дни платит ФСС ( ст. 3 Федерального закона от 29.12.06 № 255-ФЗ).

Обе части пособия отражаются в бюллетене.

Минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Максимальный размер среднего дневного заработка — 2 434,25 руб.((865 000 руб. + 912 000 руб.): 730 дн.).

Максимальное пособие по БИР в общем случае — 340 795 руб.((865 000 руб. + 912 000 руб.): 730 дн. × 140 дн.).

Пособие по временной нетрудоспособности, рассчитанное исходя из МРОТ (при условии, что трудовой стаж более 8 лет) — 420,56 руб. в день (12 792 руб. × 24 мес.: 730 дн.).

Пособие по БИР, рассчитанное исходя из МРОТ в общем случае — 58 878,4 руб.(12 792 руб. × 24 мес.: 730 дн. × 140 дн.).

Пособие по временной нетрудоспособности из расчета МРОТ за полный месяц:

в апреле, июне, сентябре, ноябре — 426,4 руб. в день (12 792 руб.: 30 кал. дн.);

в январе, марте, мае, июле, августе, октябре, декабре — 412,65 руб. в день ( 12 792 руб.: 31 кал. дн. );

в феврале — 456,86 руб. в день ( 12 792 руб.: 28 кал. дн. ).

Примеры расчетов

Пример 4

Женщина принесла в бухгалтерию листок нетрудоспособности по БИР. Начало декрета — 18 ноября 2021 года. На эту дату страховой стаж составляет 5 месяцев.

Бухгалтер начислил пособие исходя из минимального размера оплаты труда в сумме 58 878,4 руб.

Ограничение оплачиваемого периода

Существуют исключения, когда оплачиваются не все дни больничного. Одно из них предусмотрено для людей, работающих по срочному трудовому договору, заключенному менее чем на полгода. Таким работникам в общем случае пособие может быть начислено не более чем за 75 календарных дней по этому договору.

Есть исключения и для лиц, взявших бюллетень по уходу за родственниками. К примеру, при уходе за ребенком от 7 до 15 лет один больничный оплачивается не более чем за 15 календарных дней, а всего за год допускается оплатить не более 45 календарных дней ( ст. 6 Закона № 255-ФЗ).

Сроки оплаты больничных в 2021 году

После того, как сотрудник принес в бухгалтерию листок нетрудоспособности (или талон ЭЛН), работодатель в течение 10 календарных дней обязан назначить пособие. Выплатить его нужно в ближайший после начисления больничных день, установленный для выдачи зарплаты. Об этом говорится в части 1 статьи 15 Закона № 255-ФЗ.

Читайте также: