Какая зарплата прописывается в трудовом договоре чистая или грязная

Обновлено: 01.05.2024

Предпринимательница из Казани платит продавцу 500 ₽ за выход плюс 5% с продажи. Продавец работает по графику 2/2 и за 15 рабочих дней гарантированно получает 7500 ₽ в месяц. Если сотрудник ничего не продает, то не получает и прибавки к зарплате. Однако предпринимательница не имеет права платить продавцу 7500 ₽, потому что эта сумма меньше установленного минимального размера оплаты труда (МРОТ) — 12 130 ₽.

Мы расспросили Зарипову Эльзу, главного бухгалтера с опытом работы 20 лет, какой минимальный оклад может платить работодатель, чтобы его не оштрафовали.

Как рассчитать размер зарплаты

Чтобы рассчитать зарплату сотрудника, работодателю нужно учесть два показателя: количество рабочих часов и оклад. По Трудовому кодексу нормальная рабочая нагрузка не может превышать 40 часов в неделю. Для некоторых профессий и льготников длительность рабочего времени не должна превышать 36 или 24 часа. Если сотрудник полностью отработает положенные часы, его минимальная зарплата не может быть ниже МРОТ.

Уточнить минимальный размер оплаты труда в регионе

Показатель МРОТ принимают ежегодно, и он действует во всех регионах. Местные власти могут устанавливать повышающий коэффициент, например, в Екатеринбурге МРОТ увеличен в 1,15 раза, поэтому минимальная зарплата работников в 2020 году — 13 949,5 ₽.

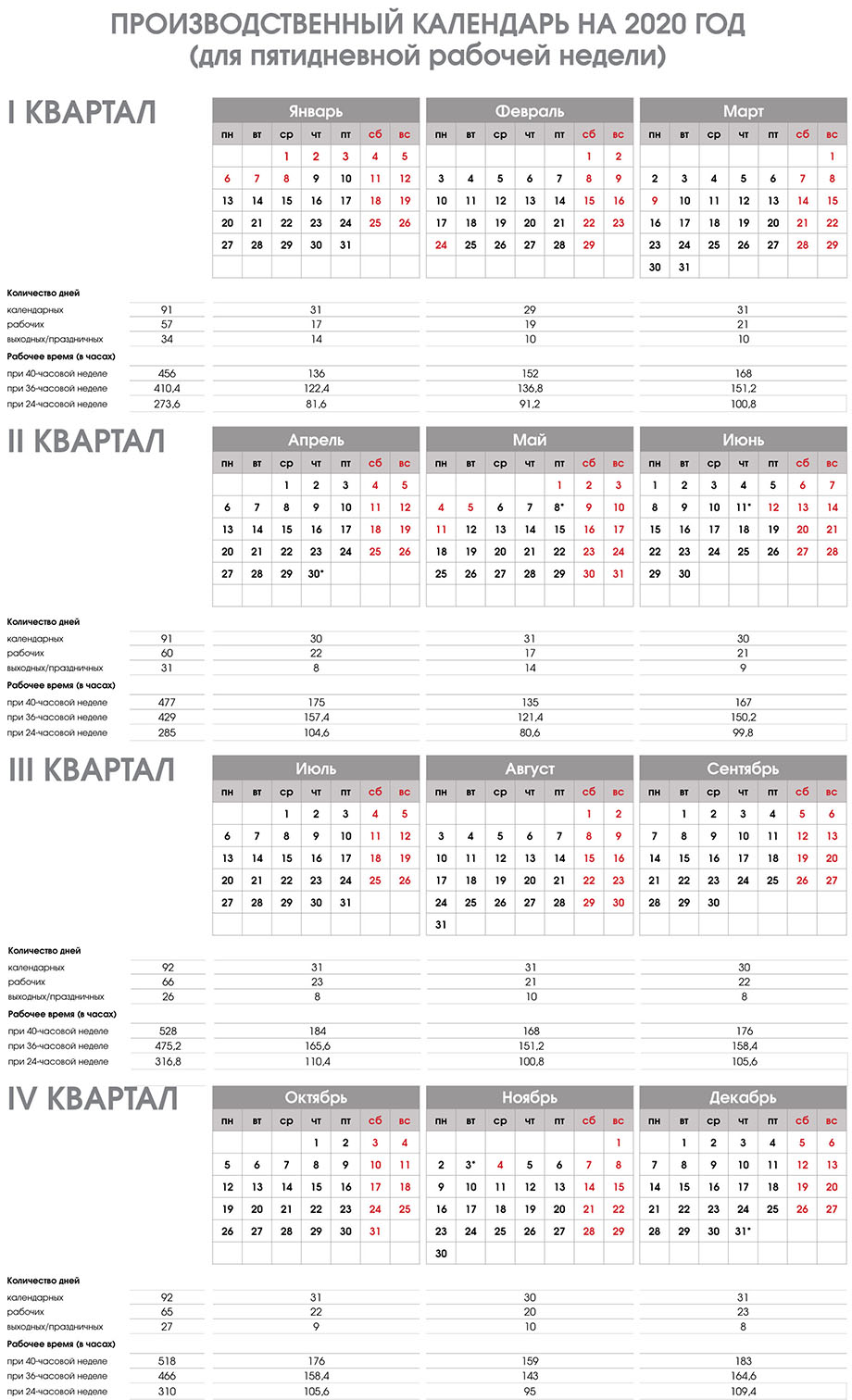

Посмотреть в производственном календаре количество рабочих часов

Некоторым работодателям сложно рассчитать, сколько платить сотруднику, если в компании сменный или скользящий график работы. Допустим, смена продавца в магазине длится 10 часов, и работает он по графику 2/2. Получается, что одну неделю продавец работал 40 часов, а вторую — только 30. В этом случае работодатель сверяется с производственным календарем, в котором отмечены рабочие, выходные, праздничные дни и рассчитаны нормы рабочего времени.

Правительство России ежегодно утверждает федеральный производственный календарь. В некоторых регионах есть местные праздники, поэтому региональный производственный календарь часто отличается от федерального. Например, по федеральному производственному календарю в 2020 году 248 рабочих дней, а в Татарстане и Адыгее их 246, в Башкортостане — 245, а в Республике Крым — 243.

Рассчитать минимальный размер оклада

Если сотрудник работает по традиционному графику 5 дней в неделю по 8 часов, рассчитать оклад просто. Сотрудник, который отрабатывает все положенные дни и часы, получает фиксированный оклад. Если у сотрудника скользящий или сменный режим работы, оклад также рассчитывают по производственному календарю.

Возьмем опять нашего продавца, который работает 10 часов в день по графику 2/2. Допустим, в январе 2020 года у него получилось 15 рабочих дней или 150 рабочих часов. По производственному календарю в январе установлена норма 136 часов. Значит, все что выше — это переработка, за нее работодатель обязан доплатить. Кроме того, если продавец работает в выходной или праздничный день, работодатель оплачивает ему двойной тариф — 1000 ₽ за выход вместо 500 ₽, указанных в трудовом договоре.

Рассчитываем стоимость часа: 12 130 (МРОТ) / 136 (часов) = 89,19 ₽/час в январе. В феврале другое количество рабочих часов, поэтому тариф за час будет отличаться. После этого умножаем тариф на количество фактически отработанных часов: 89,19 х 150 = 13 378,50 ₽ — столько должен получить продавец в январе.

Когда можно платить оклад ниже МРОТ

Если работник отработал норму, установленную производственным календарем, работодатель выплачивает зарплату не ниже МРОТ. Если отработал меньше нормы, зарплата рассчитывается пропорционально отработанному времени.

Сотрудник работает неполный рабочий день или неполную рабочую неделю

Допустим, предпринимательница изготавливает сувенирную продукцию из фанеры и пластика. С апреля по октябрь заказов мало, и предпринимательница успевает обработать заказы и вырезать заготовки на станке. С октября объем заказов растет, поэтому она принимает на работу помощника. Он работает пять дней в неделю по 4 часа, то есть 0,5 ставки. Если предпринимательница рассчитывает зарплату по МРОТ, то помощник будет получать 0,5 от минималки: 12 130 х 0,5 = 6 065 ₽ в месяц.

Работодатель может принять сотрудника на определенное количество часов и установить пониженную ставку. Но в пересчете на 40-часовую неделю ставка не должна быть меньше МРОТ.

Новый МРОТ — какие изменения потребуются

Зарплата сотрудника за полностью отработанный месяц не может быть меньше МРОТ (ст. 133 ТК РФ). Это значит, что она может состоять:

- из оклада, равного или большего МРОТ;

- из оклада и премий, в сумме не менее МРОТ.

Если зарплата работника состоит только из оклада, меньшего нового МРОТ, она должна вырасти и стать равной этому МРОТ или выше. Поскольку размер зарплаты всегда фиксируется в трудовом договоре и штатном расписании, то ее увеличение, пусть и обусловленное нормами закона, должно найти отражение в указанных локальных документах.

Новый размер МРОТ в России (13 890 рублей) утвержден Федеральным законом от 06.12.2021 № 406-ФЗ, который вступает в силу с 01.01.2022. Рассмотрим, как привести трудовой договор и штатку в соответствие указанному закону, если зарплата работника — чистый оклад.

Доплата до МРОТ: пошаговая инструкция

При увеличении МРОТ нужно в срок до вступления в силу нового значения (в данном случае, до 01.01.2022 года):

- Издать приказ об утверждении нового штатного расписания с новым окладом работника, соответствующим новой минимальной оплате труда.

Приказ должен содержать положение об отмене старой штатки с определенной даты (оптимально — о ее отмене в день вступления закона о новом МРОТ в силу, то есть, с 01.01.2022 года).

Смотрите образец приказа о внесении изменений в штатное расписание в связи с увеличением МРОТ в материалах Консультант Плюс (доступ бесплатный).

- Заключить с работником дополнительное соглашение об изменении условий трудового договора.

В тексте соглашения:

- в новой редакции прописывается пункт трудового договора, устанавливающий размер оклада;

- фиксируется, когда вступает в силу соответствующая редакция указанного пункта (т. е. день вступления в силу закона о новом МРОТ — 01.01.2022 года).

Смотрите образец допсоглашения к трудовому договору об изменении зарплаты в связи с повышением МРОТ (доступ бесплатный).

Важно правильно исчислить зарплату, основанную на окладе в размере МРОТ в том случае, если работник в расчетном месяце трудится в ночные смены и праздничные дни. Такие переработки не входят в МРОТ.

Ниже перечислены доплаты, которые входят в состав зарплаты, но не включаются в МРОТ:

Выплата

Основание

Штраф за выплату заработной платы ниже МРОТ

За выплату зарплаты ниже МРОТ (при отсутствии уголовно наказуемого деяния) установлена ответственность по ч. 6 ст. 5.27 КоАП РФ в виде предупреждения или штрафа:

- 10 000 – 20 000 руб. — для должностных лиц;

- 1 000 – 5 000 руб. — для ИП;

- 30 000 – 50 000 руб. — для юрлиц.

При повторных нарушениях штраф налагается по ч. 7 ст. 5.27 КоАП РФ:

- 20 000 – 30 000 руб. или дисквалификации на срок от года до трех — для должностных лиц;

- 10 000 – 30 000 руб. — для ИП;

- 50 000 – 100 000 руб. — для юрлиц.

Если в нарушении есть уголовный состав, наказание гораздо серьезнее — штраф до 500 000 рублей, принудительные работы или даже лишение свободы (ст. 145.1 УК РФ).

Отвечаем на основные вопросы

Нужно ли вносить изменения в локальную нормативку, если работник получает больше МРОТ с учетом премии?

Зарплата за полностью отработанный месяц не может быть меньше МРОТ. Если оклад ниже МРОТ, а оклад вместе с премией — выше, нарушений не будет.

Необходимо внести изменения в штатное расписание и трудовые договоры с работниками, которым увеличивается оклад.

Суды против включения в МРОТ:

- районного коэффициента;

- процентной надбавки;

- доплаты за совмещение профессий (должностей);

- доплата за сверхурочную работу;

- доплаты за работу в ночное время;

- доплаты за работу в выходные и праздничные дни.

Алименты с зарплаты перечисляются ежемесячно. При этом способ расчета плательщика обычно не волнует — и зря. Ведь от порядка исчисления зависит и сумма алиментов, и законность самого платежа. Расчет величины алиментов должен вести только профессионал, а не плательщик или получатель трансферта. О порядке расчетов исполнительных платежей на несовершеннолетнего ребенка лучше проконсультироваться с опытным юристом.

Законодательные нормативы

В ч.1 ст.81 СК РФ прописана величина платежей, но при этом в данной законодательной норме не оговаривается, с “чистой” или “грязной” зарплаты начисляются алименты.

Из ст.81 СК РФ видно, что родители обязаны содержать своих несовершеннолетних детей, а в случае их развода уплачивает алименты с зарплаты та сторона, которую обязал суд. На одного ребенка начисляется 25% от доходов, на двух — треть. Если у гражданина трое и более детей, то ему придется отдавать половину своих доходов в качестве алиментов.

Понятие “чистой” и “грязной” зарплаты

Прежде чем выяснить порядок начисления исполнительных платежей, необходимо разобраться с видами зарплаты. “Грязная” заработная плата — это совокупный доход, который получает плательщик у одного работодателя без учета налогов.

Все, что работник получает ежемесячно после вычета налоговых отчислений через кассу или на банковскую карту, называется чистой заработной платой.

Для тех же ИП, которые ведут свою финансово-хозяйственную деятельность на ПСН (патентно), доходность будет определяться в книге учета доходов для патентной системы (Приказ Минфина № 135н от 22.10.2012).

Очевидно, что зарплата до вычета налогов существенно больше итоговой суммы. Именно поэтому у многих возникают вопросы относительного того, с какой же зарплаты начисляются алименты — с “чистой” или “грязной”?

Начислением всех платежей занимается бухгалтер в соответствии с действующим законодательством. Далее мы подробно разберем, как именно вычисляется размер алиментов.

Порядок расчетов

Порядок того, как алименты начисляются с зарплаты, утвержден на законодательном уровне. В ч.1 ст.99 229-ФЗ строго прописано, что все обязательные платежи из доходности алиментоплательщиков производятся только после удержания всех налогов.

Вывод очевиден. Начисляемые алименты не могут удерживаться с грязной зарплаты или с патентных доходов в случае индивидуального предпринимательства. Все взыскания производятся только с “чистой” зарплаты или доходов после удержания налогов.

“Грязная” заработная плата не отражает реальных денег, которыми может располагать плательщик, а значит, не может быть базой для исчисления алиментов.

Более того, многие ошибочно думают, что, если бы перечисления производились бы с “грязной” зарплаты, то сумма, которая остается у алиментоплательщика после всех удержаний, была бы существенно больше. Это не так. Представим реальные цифры на примере.

В первой ситуации рассмотрим, как начисляются алименты с зарплаты на “грязный” доход, во второй — рассчитаем выплаты с заработной платы или патентной доходности, получаемые алиментоплательщиком на руки.

- Гражданин получил “грязную” заработную плату в размере 15 000 рублей. У него один несовершеннолетний ребенок, которому он должен выплачивать алименты в размере 25% от полученного ежемесячного вознаграждения или иной доходности, в том числе и патентной. Если исполнительные выплаты будут рассчитываться из “грязной” величины дохода, то ребенок получит 3 750 рублей, НДФЛ будет исчислен в размере 1 463 рубля, а сам плательщик получит на руки 9 787 рублей.

- Рассчитаем сумму алиментов не с “грязной” зарплаты, а с величины чистой доходности. Бухгалтер изначально взимает НДФЛ с 15 000 рублей, как того и требует законодательство. Налог будет начислен и уплачен в бюджет в размере 1950 рублей. Несовершеннолетний иждивенец получит 3 262, 50 рублей, а сам гражданин — 9 787,50 рублей.

Расчеты наглядно демонстрируют, что сумма денег, которая остается в распоряжении алиментоплательщика, не меняется в зависимости от порядка расчетов алиментов с зарплаты. При использовании законодательно утвержденного метода несущественно снижается величина выплат в пользу ребенка, а НДФЛ, наоборот, увеличивается.

Величина уплачиваемых алиментов

После того, как мы выяснили, с “чистой” или “грязной” зарплаты рассчитываются алименты, разберемся с минимальной и максимальной величиной исполнительных платежей.

Ст.81 СК РФ оговаривает, что на одного иждивенца идет 25% заработной платы, на двух — 33% трудовой доходности (от обычных или патентных видов деятельности), на трех — 50% от вознаграждения за труд. При этом сумма может быть увеличена по решению суда, однако совокупный размер алиментов с зарплаты не должен превышать 70%.

При наступлении определенных оснований гражданин также вправе обратиться в суд для снижения величины выплат. Если у плательщика есть иждивенцы от разных браков, то алименты с зарплаты будут перечисляться в равных долях для каждого несовершеннолетнего ребенка.

Формирование расчетной базы

Не все суммы, начисляемые алиментоплательщику, учитываются в расчете алиментов с зарплаты или иных вознаграждений.

Из расчетной величины алиментов вычитаются следующие платежи:

- пенсия по потере кормильца, назначаемая государством;

- компенсационные выплаты за повреждения и травмы, полученные при выполнении основной работы;

- возмещения за ущерб от техногенных катастроф;

- компенсация по уходу за нетрудоспособным иждивенцем (родители, супруги);

- перечисленная гуманитарная помощь;

- суммы доходности, полученные от командировок;

- амортизационные поступления.

В остальных случаях алименты с зарплаты взимаются в полном объеме. Оклад ил ставка по тарифу, все премии и стимулирующие выплаты, отпускные, профессиональные надбавки, доплаты за работу сверхурочно, в ночное время и праздничные дни, учитываются при исчислении “грязной” заработной платы или вознаграждения за труд до вычета налогов. После всех обязательных удержаний с должника в установленном порядке взимаются алименты.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Как рассчитать, какую сумму зарплаты работник получит "на руки" и сколько составят налоговые платежи?

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Как рассчитать, какую сумму зарплаты работник получит "на руки" и сколько составят налоговые платежи?

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Читайте также: