Как составить справку о численности работников образец с примерами

Обновлено: 06.05.2024

Компании, осуществляя предпринимательскую деятельность, напрямую взаимосвязаны с налогообложением. И обязаны предоставлять госслужбам соответствующие отчёты, в т.ч. и справку о численности работников.

Что такое справка о численности работников организации

Понятие и особенности

Количество работников каждого предприятия определяется значением числа сотрудников, числящих в составе штата этой организации, либо записано в штатном расписании. Т.е. работники, с которыми оформлен трудовой договор. Это могут быть сотрудники, работающие на постоянной, временной или сезонной работе.

Число штатных сотрудников в организации может записываться в устав этого предприятия. В большинстве случаев показатель численность рассчитывают в государственных организациях. В различных структурных отделах коммерческих компаний его определяют редко.

Состав рабочих в организации оказывает влияние на начисление или снятие определённых сборов. Показатель играет важную роль при выборе системы налогообложения. Более того, предоставление этих данных влияют на предоставление льгот по налогам.

Нормативное регулирование

Численность работающих сотрудников в организации бывает следующих видов:

- Общая. Средний показатель сотрудников списочного состава, включая лиц, находящихся в отпуске, на больничном и по другим причинам отсутствующих на рабочем месте. При расчёте также учитываются граждане, заключившие какие-либо договора гражданско-правового характера и внешние совместители.

- Списочная. Значение состава работников на конкретную дату и число. При расчёте учитывают всех трудящих на постоянной или временной основе с официальным трудоустройством. Также учитывают собственников, получающих заработную плату. Не берутся в расчёт лица, заключившие договор подряда или прочие договора. При определении показателя учитывают как явившихся на рабочее место граждан, так и отсутствующих по ряду причин сотрудников. . Количество работников за отдельно взятый период. Расчёт производится при сложении количества сотрудников из списочного списка за каждый день месяца. Если работник устроен на неполный рабочий день, то при вычислениях берётся в расчёт отработанное время по факту.

- Явочная. Определённое количество сотрудников, которые должны каждый день посещать работу. Данное число показывает, сколько необходимо лиц для реализации запланированных рабочих процессов, способствующих началу производства и прохождения всех этапов до логического его окончания.

- Нормативная. Максимально допустимое значение рабочих, рассчитывающее по нормам трудовых затрат конкретной категории сотрудников.

- Плановая. Обсчитывает состав персонала согласно трудовым нормативам с корректировкой под определённые рабочие условия предприятия.

- Штатная. Количество персонала, входящие в штат предприятия, за исключения граждан нанятых временно или сезонно. По статистике значение данного типа ниже плановой, т.к. руководству интереснее набирать персонал на конкретный период и не держать в своем штате такое количество сотрудников.

- Фактическая. Устанавливается на определённую дату, а также включает весь фактически работающий персонал на предприятии, независимо от продолжительности работы.

- Средняя. Формируется из среднесписочной численности, а также берется для расчёта среднее значение работающих людей по внешнему совместительству и договорам ГПХ.

Как заполнить документ

Кто заполняет и куда подаёт

- Все поля справки о численности работников заполняются налогоплательщиком, кроме нижнего правого раздела, его заполнит сотрудник налогового органа.

- Заполненную форму о численности рабочих можно предоставлять в ИФНС как лично, так и отправлять по почте, описав вложение. Также сдавать данные можно и электронным способом.

- Документ предоставляется в налоговую инспекцию по месту регистрации предприятия либо по месту проживания ИП. Компании с обособленными подразделениями предоставляют форму по месту постановки учет головного отделения.

Правила оформления

Каждое поле для заполнения должно содержать соответствующую информацию.

Форма и особенности

Форма по КНД 1110018 установлена Приказом ФНС РФ от 29.03.2007г. Последний день предоставления информации о количестве сотрудников – 20 января шествующего года.

- При заполнении бланка о численности работников, нужно при выполнении подсчётов по отношению к выходным и праздничным дням указывать количество сотрудников, которое приходилось на предыдущий рабочий день.

- Если в компании только директор, то нужно указывать цифру 1.

Кто не входит в состав персонала при расчёте численности:

- собственники предприятия, которым не начисляется оклад;

- рабочие, находящиеся на обучении с отрывом от работы;

- внешние совместители;

- сотрудницы в декрете;

- граждане, трудящиеся по гражданско-правовым соглашениям.

Документ необходимо оформлять в двух экземплярах. Один из которых отдаётся в налоговую инспекцию, а другой отдаётся на руки налогоплательщику с пометкой даты и времени сдачи отчёта.

Инструкция по заполнению

Чтобы правильно указать численность работников необходимо:

- взять количество работников каждого календарного дня;

- сложить данные за целый месяц;

- разделить на число календарных дней;

- полученное значение округлить до целого числа.

- При подсчёте требуется установить количество сотрудников по каждому календарному дню, работающих неполный день.

- Гражданам трудящимся неполное количество часов в связи с болезнью или отпуска, проставляются отработанные часы за предыдущий день.

Образец

Пример заполнения справки о численности работников организации

Сведения о среднесписочной численности в виде справки — тема видео ниже:

Отчет о среднесписочной численности работников — сведения в составе расчета о страховых взносах (РСВ). Отдельный бланк упразднен. Отчетность ждут в налоговых органах ежеквартально, и за ее несвоевременное предоставление предусмотрен штраф.

Отчет о среднесписочной численности работников в ФНС упразднен

Применяемый в прошлые годы бланк для сведений о среднесписочной численности работников за 2021 (форма КНД 1110018) утвержден Приказом ФНС № ММ-3-25/174@ от 29.03.2007 , который утратил силу с 01.01.2021.

С 01.01.2021 организации и ИП больше не обязаны сдавать в ИФНС отдельный отчет о среднесписочной численности ( Федеральный закон № 5-ФЗ от 28.01.2020 ). Приказом ФНС № ММ-3-25/174@ от 29.03.2007 он утратил силу и стал частью расчета о страховых взносах с 1 квартала 2021 года.

Этот кадровый документ обязаны сдавать все новые организации, которые зарегистрировались в текущем году. Для них срок сдачи формы — 20-е число месяца, следующего за месяцем госрегистрации юрлица или ИП. По окончании деятельности и при снятии с регистрации тоже сдавали в ИФНС этот отчет — в день фактического снятия с учета в налоговых органах. Но в 2021 году эту обязанность упразднили. При желании организации и ИП вправе использовать упраздненный бланк для направления сведений в свободной форме по запросам различных органов и организаций.

Теперь работодатель направляет данные о численности по состоянию на конец отчетного квартала в ИФНС в составе ежеквартального расчета по страховым взносам (РСВ). Никаких дополнительных форм не предусмотрено.

Эксперты КонсультантПлюс разобрали, как заполнить РСВ за 2020 год. Используйте эти инструкции бесплатно.

Как выглядит бланк РСВ

Действующая форма РСВ, которая содержит сведения о численности за 2021 год, утверждена Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ .

С отчетности за I квартал 2022 года применяется новая форма расчета по страховым взносам, установленная Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@.

Главная сложность состоит в вычислении.

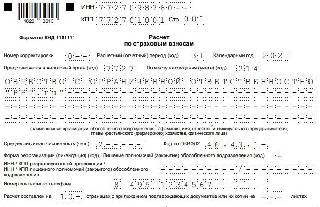

Заполненный расчет, в котором содержится образец справки о средней численности работников в 2022 году, выглядит так:

Из него видно, что на титульном листе обязательно указываются:

- ИНН предпринимателя или КПП организации;

- Ф.И.О. предпринимателя или наименование юрлица;

- название ИФНС, куда направлен отчет, и код;

- данные о среднесписочной численности;

- дата актуальности данных;

- дата составления.

В действующей форме применяется упрощенный формат численности работников за 2021 год — это просто цифра на титульном листе РСВ, больше эти сведения нигде в расчете не указывают.

После заполнения бланк заверяет подписью руководитель организации или индивидуальный предприниматель. Подают документ по месту жительства и регистрации ИП или по месту учета юрлица. Данные о сотрудниках обособленных подразделений организации предоставляются в одной форме по всему юридическому лицу.

Сдают отчет в налоговую о среднесписочной численности работников лично, направляют почтой, передают через законного представителя (если подается в бумажном виде). В электронном формате его заверяют электронной подписью отправителя.

Пример расчета численности сотрудников для ИП

Показатель вычисляется в два этапа:

- За каждый календарный месяц.

- За год в целом.

На примере ИП расчет выглядит следующим образом.

В январе 2021 года у ИП числились 6 наемных работников. 4 из них отработали 20 рабочих дней в соответствии с нормативом. Один сотрудник находился в отпуске, поэтому отработал только 12 дней, а один сотрудник болел и отработал только 3 дня.

Среднесписочное количество работников ИП за январь 2021 года составляет:

(4 × 20) + (1 × 12) + (1 × 3) = 95 / 22 = 4,31.

Полученный результат за каждый месяц не округляется.

Для определения годового показателя необходимо суммировать среднее за каждый месяц и разделить на 12. Окончательный итог округляется до целого числа по обычному правилу: значения менее 0,5 отбрасываются, значения от 0,5 и более принимаются за единицу.

Пример:

4,31 + 5 + 4,35 + 5,2 + 4,13 + 4,0 + 5,0 + 6,0 + 4,25 + 4,45 + 5,2 + 3,8 = 55,69 / 12 = 4,64 = 5 человек.

Таким образом, у нашего предпринимателя среднесписочная годовая численность составляет 5 сотрудников. Это и есть сведения за 2021 год, которые следует указать в отчете.

Как отчитываются новые организации и ИП

Никакого особенного бланка и требований к его заполнению для создаваемых организаций и ИП не предусмотрено, а порядок заполнения данных о среднесписочной численности работников в расчете РСВ вновь созданного ООО или ИП не отличается от стандартного. При расчете показателя принимаются во внимание все штатные работники по состоянию на дату начала ведения деятельности.

Ответственность за несдачу

Не надо забывать, что за опоздание с отчетностью ФНС накажет организацию или ИП штрафом в размере 200 рублей. Кроме того, отдельный штраф в размере от 300 до 500 рублей полагается руководителю. Если отчетные данные отсутствуют, налоговые инспекторы исключат организацию или ИП из субъектов малого бизнеса, что означает утрату различных льгот и преференций, которые предоставляет такой статус.

![]()

Содержание

- Зачем отчитываться о количестве персонала

- Штатная численность наемных сотрудников

- Справка о численности

- Бланк – справка о численности сотрудников компании

- Определение среднесписочную численность

- Образец справки о численности работников

- Подведем итог

Для цели налоговой отчетности компании обязаны подавать в осуществляющие контроль службы данные о количестве своего штатного персонала. Проделывается этот путь с помощью подачи специального документа, то есть справки.

Зачем отчитываться о количестве персонала

Налоговым службам очень важно данные о количестве персонала, трудящегося в организации или у индивидуального предпринимателя. Число наемных работников влияет на взятие некоторых типов сборов. В том числе этот показатель считается самым важным при выборе системы по налогообложению. При патенте средне число не сможет превышать и пятнадцати человек, а при упрощенной системе – и сто человек.

В том числе, этот документ о численности работников требуется налоговой службе для того, чтобы узнать, какие организации должны подаваться разные отчеты только в электронной форме, а некоторые имеют право и отчитаться и в бумажной форме.

В некоторых случаях данные о численности смогут понадобиться ПФР или же кредитной компании.

Штатная численность наемных сотрудников

Штатная численность сотрудников компании – это число работников, нужные для производственных проектов. Эта величина обязана быть указана в штатном расписании, которое составляется, и отталкиваться от этого показателя. В том числе, исходя, из размера этого показателя создается ФОТ.

Справка о численности

Модель справки о численности под утверждение на законом уровне, ИНФНС Российской Федерации. Действует она на протяжении десяти лет с 2017 года.

Модель предусматривает указание следующих данных:

- КПП и ИНН (только для компании);

- Наименование и код отделения налоговой службы. Куда отправляется справка;

- Полное наименование компании или Фамилия Имя Отчество индивидуального предпринимателя полностью;

- Размер показателя штатной численности сотрудников. Если при расчетах получилось неполное число, его нужно округлить в согласии с математическими правилами.

- Дата, на которую показатель взвешен и считается актуальным. Для забытой давно действующей организации – это 1-ое января текущего года, а для тех кто вновь зарегистрировался – первое число месяца, которое следует за месяцем регистрации.

- Фамилия Имя Отчество работодателя организации полностью, и в том числе личная роспись и организационный штамп, или ФИЛ индивидуально предпринимателя и его личная роспись. В обоих случаях необходимо поставить дату формирования и подписания акта.

- Если заполнение документа занимается представитель, в обязательном порядке обязано быть указаны эта информация о нем. Так же нужно указать наименование документа и номер, где подтверждающее права его, и необходимо приложить его копию.

Все поля документа налогоплательщик обязан заполнить самостоятельно. Исключением считается только нижний в правом углу раздел. Его заполнение будет заполнять сотрудник налоговой инспекции.

Ответственность за то, что не предоставили справку о численности сотрудников будет штраф в размере двести рублей. В том числе штраф может получить личность, которая несет ответственность за формирование и сдачу этого отчета. Объем штрафа для этих лиц составляет от 300 до 500 рублей.

Бланк – справка о численности сотрудников компании

Этот бланк введен в силу налоговой инспекции в приказе ФНС. Уведомления, представленные в документе, потребуется надзором государственными органами для контроля размера численности организации. Показатели этого значения влияет на то, какой режим налогообложения может использоваться при введении хозяйственной деятельности, и так же на то, каким способом передается отчетность в ИНФНС и какие льготы смогут применяться. В отдельных ситуациях подобная информация необходимо для финансовых кредитных организаций или социальных фондов.

Подается справка о численности всеми типами хозяйствующих субъектов , в том числе включая организации юридического лица и предприниматели с наемными работниками. Поскольку документ утвержден на федеральном законом уровне, сведения обязаны предоставляться в региональном отделении ИНФНС только на официальном формате. Составление справки в произвольном виде не допускается. Период сдачи уведомления – год. Срок до двадцатого января за прошлый год на основании требований. Дата может перенестись при совпадении выходных дней с крайним днем подачи документа.

Определение среднесписочную численность

Чтобы справка о среднесписочной численности, нужно правильно вычислять показатели среднесписочной организации. С 2022 года при определение значения следует придерживаться положением приказа.

В соответствии с приказом годовой показатель среднесписочный определяется с помощью средства суммирования ежемесячных похожих показателей и последующего разделения полученного количества сотрудников на двенадцать.

Эта формула имеет следующий тип:

Среднее число по году = (среднее число за январь среднее число за февраль + последующие месяца + среднее число за ноябрь + среднее число за декабрь)/12.

С годовыми показателями все более чем понятно – самое главное необходимо знать значения за каждый месяц. А как же вычислить среднее число по месяцам? Для этого необходимо суммировать показатели численности списка за каждый день (календарный) определенного месяца, а дальше рассчитанное таким образом показатель делится на соответствующее количество календарный дней за месяц. Учитывать необходимо не только рабочие дни, но и все праздники, и субботы с воскресеньями.

Группы персонала компании подлежат и не принадлежат включению в численность списочную. Например, учитываются при расчете этих показателей наемные сотрудники по ТД, командировочные личности, оформленные на неполное время работы, кто находится на больничном, взяты в организацию на условиях испытательного срока, кто находится в декретном отпуске и тому подобное.

- Не учитываются, внешние совместили;

- Личности, взятые по ГПД;

- Переведенные в другие организации без сохранения заработной платы;

- Военные служащие во время исполнения обязанностей по службе.

Образец справки о численности работников

При формировании документа компания – налогоплательщик вносит информацию во все строчки, кроме таблицы в правом нижнем углу. Этот раздел предназначается для заполнения налоговыми сотрудниками. Полученное в результате расчетов число средней численности указывается с округлением, то есть в полных единицах численности. Расчет сведений введется по информации кадрового и бухгалтерского учета. При всем при этом бухгалтеру, возможно, понадобится, табель для учета времени по работе, приказы по кадровым перемещениям, личные карточки сотрудников, ведомость и так далее.

Рассмотрим пример, предположим, бухгалтеру необходимо формировать бланк справки за 2022 года. Организация была создана еще в 2016 году, поэтому информацию подают налоговой службе на 1 января до 20.01.2022 года. Список организации за этот период составляла:

- Январь по февраль -15 человека;

- Март по август- 23 человека;

- Сентябрь по декабрь -38 человек.

Среднее число в год = (15*2+23*6+38*4)/12=26,6 округляем до 26 человек.

ВНИМАНИЕ! За неподачу в срок документа налогоплательщик будет оштрафован на двести рублей по нормам. Но заблокировать счета в банке у служебных органов не получится, ведь этот документ не признается налоговой декларацией. И дополнительно следует отметить, что индивидуальный предприниматель без наемных руководителей отчитываться по справке о среднем числе неотъемлемы.

Подведем итог

Совместители внешнего нрава не учитываются, так как их считают на основной работе. Женщины, которые находятся в декретном отпуске, уже учитываются по-другому в зависимости от вида численности. При расчете среднего списка информации не берутся, но включаются в список численности. Так же в эту группу входят лица, кто находится в отпуске или по уходу за ребенком и по усыновлению. Обязательно нужно рассчитать сначала среднее число работников в месяц. А потом уже за год.

Подборка наиболее важных документов по запросу Отчет о штатной и фактической численности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Отчет о штатной и фактической численности

Открыть документ в вашей системе КонсультантПлюс:

Постановление Восемнадцатого арбитражного апелляционного суда от 26.07.2021 N 18АП-8456/2021 по делу N А76-20151/2020

Требование: О взыскании в порядке суброгации ущерба в виде выплаченного страхового возмещения по договору страхования транспортного средства.

Решение: Судом апелляционной инстанции решение суда первой инстанции отменено. Кроме того, в суд апелляционной инстанции представителями ООО "Промстекло" представлены штатное расписание ООО "Промстекло" на 2019, сведения о фактической штатной численности сотрудников ООО "Промстекло" 2019, справку о доходах и суммах налога физических лиц за 2019 ООО "Промстекло", справку о прохождении отчета для Межрайонной инспекции Федеральной налоговой службы N 23 по Челябинской области, копии первой и последней страницы трудовой книжки Чаговца С.Т., свидетельствующие о том, что в 2019 третье лицо с ответчиком в трудовых отношениях не состояло.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Пятнадцатого арбитражного апелляционного суда от 19.02.2020 N 15АП-968/2020 по делу N А32-50445/2019

Требование: Об отмене актов о привлечении к административной ответственности по ч. 2 ст. 9.21 КоАП РФ.

Решение: Судом апелляционной инстанции решение суда первой инстанции оставлено без изменения. При этом дополнительно представленные в суд апелляционной инстанции справка по состоянию на текущий момент об остатках денежных средств на расчетных счетах заявителя, справка о штатной численности, бухгалтерский баланс и отчет о прибылях и убытках также не свидетельствуют о том, что реальное имущественное и финансовое положение привлекаемого к административной ответственности юридического лица не позволяют ему выплатить назначенный административный штраф в размере 600 000 руб., а также о том, что взыскание штрафа в таком размере повлечет за собой для общества необратимые последствия и приведет фактически к банкротству и невозможности дальнейшего нормального осуществления своей деятельности.

Статьи, комментарии, ответы на вопросы: Отчет о штатной и фактической численности

Открыть документ в вашей системе КонсультантПлюс:

Статья: Выполнение условий инвестиционного договора в свободной экономической зоне

(Сухов А.Б.)

("Бухгалтер Крыма", 2021, N 4) Что касается численности работников, путем анализа данных ежеквартальной отчетности и штатного расписания суд установил, что средняя численность работников в 2016 году составила 32, в 2017 году - 38, а в 2018 году сократилась до 16 человек. Размер зарплаты для указанных работников превысил 25 000 руб. В связи с этим суд пришел к выводу, что инвестиционный проект фактически был исполнен налогоплательщиком в 2017 году, когда были внесены капитальные вложения и количество работников превысило 20 рабочих мест с заработной платой более 25 000 руб. Уменьшение числа работников в 2018 году до 2 человек суд оправдал процессом ликвидации налогоплательщика.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Отчет о деятельности автономного учреждения и использовании им имущества

(Зайцева Г.)

("Автономные учреждения: бухгалтерский учет и налогообложение", 2019, N 5) Обратите внимание! При заполнении отчета за 2019 год в разд. 1 понадобится указывать больше информации. Согласно Приказу Минфина России от 26.12.2018 N 287н (далее - Приказ N 287н), который с 01.01.2020 вносит изменения в Требования N 114н, в отчете нужно будет отразить установленную штатную численность и фактическую численность на начало и конец года. Кроме того, придется детализировать среднюю зарплату - отдельно по группам руководителей, заместителей руководителей и специалистов.

Нормативные акты: Отчет о штатной и фактической численности

Приказ Росстата от 30.07.2021 N 453

"Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Министерством науки и высшего образования Российской Федерации федерального статистического наблюдения за деятельностью организаций, осуществляющих образовательную деятельность по образовательным программам высшего образования" В графе 3 по строкам 01 - 36 приводятся сведения о работниках, основным местом работы которых является отчитывающаяся организация, осуществляющая образовательную деятельность. Работник, принятый на работу на неполный рабочий день в соответствии с трудовым договором, учитывается в фактической численности как один человек. Работник, оформленный в организации как внутренний совместитель, тоже учитывается как один человек. Работник, отсутствующий ввиду продолжительной болезни, отпуска по беременности и родам или по уходу за ребенком, включается в отчет в случае, если его штатная должность не замещена другим работником, принятым на время его отсутствия. В противном случае учитывается работник, фактически работавший взамен отсутствующего.

Читайте также: