Как рассчитать зарплату в январе 2020 по окладу

Обновлено: 20.05.2024

С 2021 года поменялись правила расчета зарплаты. Про то, как рассчитывается заработная плата, будет полезно знать не только бухгалтерам, но и обычным работникам, чтобы понимать, что им начисляются корректные суммы. Разбираемся вместе в изменениях на 2021 год.

Смысл нововведений

Поменялся порядок определения МРОТ (минимального размера оплаты труда), оказывающего непосредственное влияние на зарплату и множество прочих выплат — льгот, пособий и так далее. МРОТ является величиной, меньше которой заработная плата работника опускаться не может, тем не менее, данная сумма рассчитывается без учета налогов и сборов.

До 2021 года МРОТ определялся на основе стоимости потребительской корзины. По новым правилам данная привязка больше не действует — отныне МРОТ определяется по медианной зарплате. Это заработная плата, при которой половина граждан России имеет доход больше этой величины (медианы), а половина — меньше.

В 2020 году МРОТ составлял 12130 рублей в соответствии с федеральным законодательством. На сегодняшний день действует новый Федеральный закон от 29.12.2020 года №473 об изменении методики расчета МРОТ (в соответствии с медианной зарплатой). С 1 января 2021 года МРОТ увеличен и составляет 12792 рубля.

За полностью отработанный месяц зарплата работника не может быть меньше МРОТ, в противном случае, сотрудник вправе пожаловаться в трудовую инспекцию. Тем не менее, существуют определенные исключения, при которых получение заработной платы меньше минимума является законным — скажем, если работник устроился на неполную ставку либо сидел на больничном, а, значит, не отработал положенную временную норму.

Также в Трудовой кодекс РФ были внесены поправки, относящиеся к расчету зарплат дистанционных работников.

Как будет рассчитываться зарплата в 2021 году

В большей части ситуаций зарплата рассчитывается по окладу. Для расчета без пропуска дней принимаются четыре главных параметра:

- базовая ставка оклада;

- НДФЛ;

- количество отработанных по факту дней;

- премии и надбавки (в случае, если они начисляются в соответствии с фактически отработанным временем).

Для расчета зарплаты можно применять формулу:

((Оклад / Количество рабочих дней за месяц) х Фактически отработанные дни) + Премии и надбавки) – 13%.

Посмотрим, как это работает, на конкретном примере.

Пример расчета

Попробуем рассчитать заработную плату на основе традиционной 5-дневной рабочей недели и оклада 30000 рублей. Сделаем расчет за апрель 2021 года:

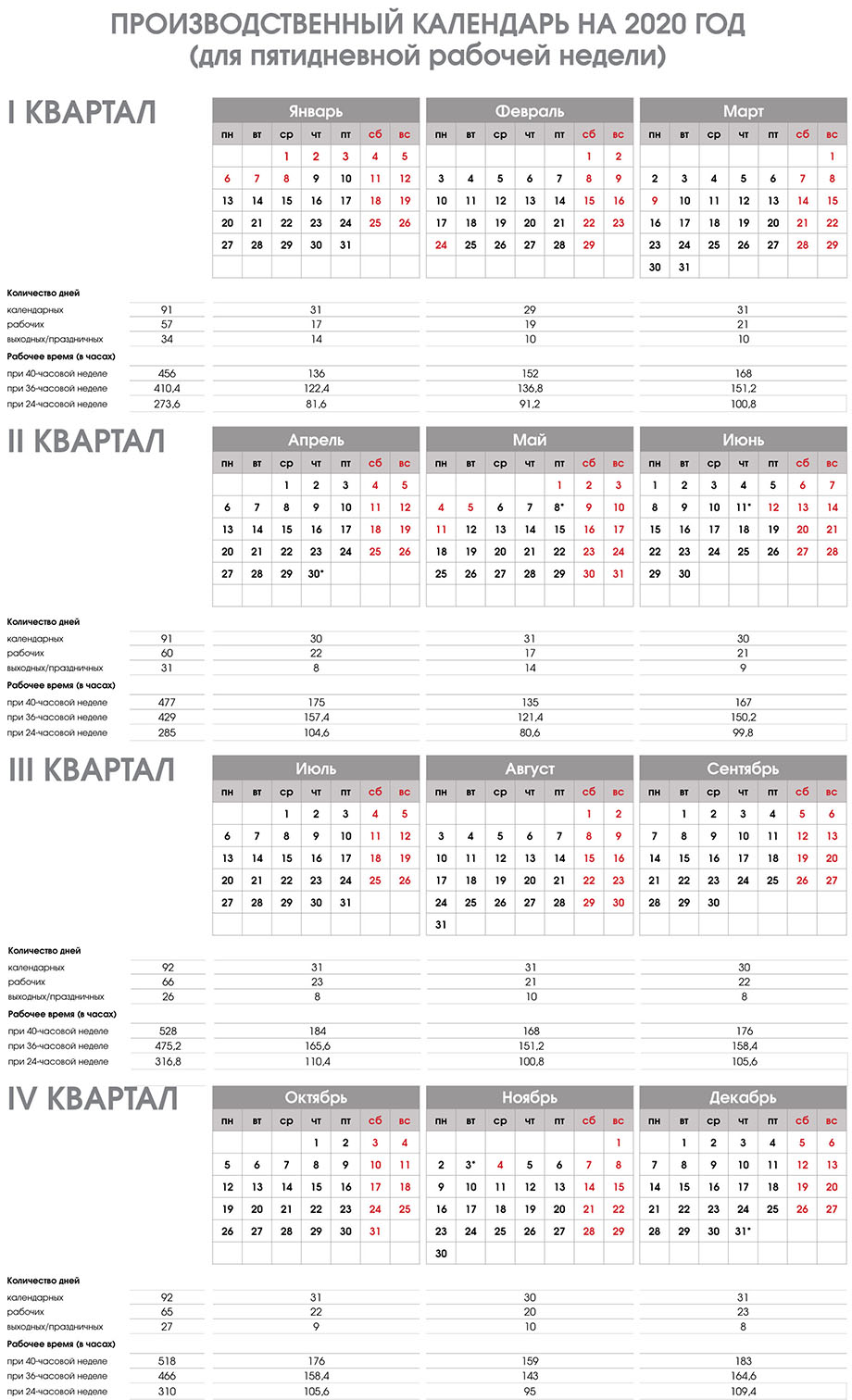

Определим число рабочих дней за месяц. Сделать это можно на основе производственного календаря. В апреле 2021 года — 22 рабочих дня.

Оклад делится на число рабочих дней за месяц: 30000 рублей / 22 дня = 1363 рубля.

Затем получившуюся сумму (ежедневную ставку оклада) умножается на количество фактически отработанных дней. К примеру, человек из 22 дней взял 2 дня отгула за свой счет. Выходит: 20 дней х 1363 рубля = 27260 рублей.

Данная сумма — выплаты до удержания НДФЛ по ставке 13%.

Считаем, сколько сотрудник фактически получит на руки: 27260 рублей — 13% = 23716 рублей.

По законодательству работодатель обязан выплачивать работнику заработную плату не реже, чем раз в 2 недели (ст. 136 Трудового кодекса РФ). Конкретные даты выплаты могут определяться трудовым договором либо внутренними нормативными актами трудового распорядка, однако при этом заработная плата должна выплачиваться не позже 15 календарных дней со дня завершения периода, за который она начислена.

Как же быть, если за полностью отработанный месяц заработок работника оказался меньше МРОТ? Как упоминалось ранее, данное нарушение законодательства и приводит к ответственности для работодателя.

Существует множество методов поднятия зарплаты до уровня МРОТ и сделать это необходимо в обязательном порядке. Скажем, проиндексировать оклады конкретным сотрудникам, чтобы дотянуть до минимального уровня, либо же проиндексировать зарплаты всех работников организации.

Все знают, что оплата труда в выходной или нерабочий праздничный день оплачивается в повышенном размере. Однако на практике у бухгалтеров часто возникают вопросы.

Что понимается под выходными и праздничными днями?

Всем работникам предоставляются выходные дни – так называемый еженедельный непрерывный отдых. Общим выходным днем считается воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка (ст. 111 ТК РФ). Продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов (ст. 111 ТК РФ).

Режим работы у разных работодателей может сильно различаться:

пятидневная рабочая неделя с двумя выходными в субботу и воскресенье (в том числе сменная работа);

пятидневная рабочая неделя с двумя плавающими выходными;

шестидневная рабочая неделя с одним выходным в воскресенье;

шестидневная рабочая неделя с одним плавающим выходным;

неполная рабочая неделя;

12-часовые (n-часовые) рабочие смены (например, день, ночь, отсыпной, выходной);

24-часовые рабочие смены (например, сутки через трое);

Соответственно, и выходные дни могут предоставляться в разные дни недели, главное – еженедельно. График работы, если он отличается от общеустановленного, а также график сменности должны доводиться до сведения работников заранее.

С нерабочими праздничными днями все проще. Их перечень содержится в ст. 112 ТК РФ, это:

1, 2, 3, 4, 5, 6 и 8 января – новогодние каникулы;

7 января – Рождество Христово;

23 февраля – День защитника Отечества;

8 марта – Международный женский день;

1 мая – Праздник Весны и Труда;

9 мая – День Победы;

12 июня – День России;

4 ноября – День народного единства.

Работа в эти дни оплачивается в повышенном размере. Как правило, при совпадении выходного и нерабочего праздничного дней выходной переносится на следующий после праздничного рабочий день. Ежегодно Правительство РФ утверждает график переноса выходных и праздничных дней.

График переноса

Реквизиты документа

С субботы 5 января

Перенесен на четверг 2 мая

Постановление Правительства РФ от 01.10.2018 № 1163

С воскресенья 6 января

Перенесен на пятницу 3 мая

С субботы 23 февраля

Перенесен на пятницу 10 мая

С субботы 4 января

Перенесен на понедельник 4 мая

Постановление Правительства РФ от 10.07.2019 № 875

С воскресенья 5 января

Перенесен на вторник 5 мая

Именно в связи с переносом выходных дней чаще всего возникают ошибки при расчете заработной платы и споры с работниками.

Вопрос:

Администраторы в учреждении работают по графику сутки через трое. В январе работодатель оплачивает в двойном размере смены только 1 января (Новый год) и 7 января (Рождество Христово). Остальные дни новогодних каникул он оплачивает в одинарном размере, объясняя это тем, что сотрудники работают согласно графику. Прав ли работодатель?

Нет, не прав. Все дни с 1 по 8 января являются нерабочими праздничными днями. Соответственно, если работник согласно графику должен работать в указанные дни, каждый их них должен оплачиваться в двойном размере.

Вопрос:

В 2020 году 23 февраля приходится на воскресенье. Соответственно, выходной перенесен на понедельник. Сотрудник учреждения работает по графику пятидневной рабочей недели с выходными днями в воскресенье и среду. По служебной необходимости его вызвали на работу 24 февраля. В каком порядке оплачиваются дни с 22 по 24 февраля?

Оплата указанных дней работы производится:

22 февраля (субботы) – в одинарном размере (поскольку это рабочий день по графику);

24 февраля – в двойном размере.

23 февраля сотрудник не работал.

Вопрос:

Праздничный день 9 мая 2020 года приходится на субботу (выходной день перенесен на понедельник 11 мая). Сотрудник учреждения работает по графику день, ночь, отсыпной, выходной:

9 мая (суббота) – в день;

10 мая (воскресенье) – в ночь (с 20:00 воскресенья по 08:00 понедельника);

11 мая (понедельник) – отсыпной;

12 мая (вторник) – выходной.

Работа в какие дни оплачивается в двойном размере?

В данном случае оплачивать в двойном размере нужно только работу 9 мая, поскольку это нерабочий праздничный день. Ночную смену, переходящую с 10 мая (воскресенья) на 11 мая (понедельник), нужно оплачивать в одинарном размере, так как в эти дни сотрудник работает по установленному графику.

Вопрос:

Праздничный день 8 марта 2020 года приходится на воскресенье. Выходной день перенесен на понедельник 9 марта. Сотрудник учреждения работает по графику сутки через трое (с 08:00 до 08:00). Согласно графику он работает с 08:00 8 марта до 08:00 9 марта. Как произвести оплату?

Смену, переходящую с 8 марта (воскресенья) на 9 марта (понедельник), нужно оплачивать в следующем порядке:

16 часов (приходящиеся на 8 марта) – в двойном размере;

8 часов (приходящиеся на 9 марта) – в одинарном размере.

Вопрос:

Сотрудник работает по графику шестидневной рабочей недели. 4 мая 2020 года (понедельник) по графику для него рабочий день. Как его нужно оплачивать?

Согласно Постановлению Правительства РФ № 875 выходной день с субботы 4 января перенесен на понедельник 4 мая. Поскольку сотрудник работает по графику шестидневной рабочей недели, для него 4 января на 4 мая не переносится, соответственно, оплачивается в одинарном размере.

Порядок привлечения сотрудников к работе в праздник или выходной.

Работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных ТК РФ (ст. 113 ТК РФ). Привлечение сотрудников к работе в такие дни производится с их письменного согласия и по письменному распоряжению работодателя.

Без согласия допускается привлекать сотрудников к работе в выходные и праздники в следующих случаях:

1) для предотвращения катастрофы, производственной аварии либо устранения их последствий;

2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств.

Творческих работников СМИ, организаций кинематографии, теле- и видеосъемочных коллективов, театров и т. д., участвующих в создании и (или) исполнении произведений, допускается привлекать к работе в выходные в порядке, устанавливаемом коллективным договором, локальным нормативным актом, трудовым договором.

Оплата труда.

Порядок оплаты труда в выходной или нерабочий праздничный день установлен ст. 153 ТК РФ. По общим правилам работа в такие дни оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа выполнялась сверх месячной нормы рабочего времени.

Наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад.

Оплата работы в выходной или праздник творческих работников, указанных в Перечне профессий и должностей творческих работников СМИ, организаций кинематографии, теле- и видео-съемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений[1], определяется коллективным договором, локальным актом, трудовым договором.

Всем работникам в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или праздник приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 до 24 часов).

По желанию работника вместо повышенной оплаты ему может быть предоставлен другой день отдыха (отгул). Об этом поговорим чуть позже.

Итак, рассмотрим по порядку алгоритм расчета зарплаты за работу в выходной или праздник.

Порядок оплаты труда в выходные и праздники сдельщикам.

Оплата труда в выходные и праздники сдельщикам рассчитывается по следующей формуле:

Оплата труда в выходные и праздники

Количество произведенной продукции

Если в учреждении применяется сдельно-премиальная система оплаты труда, суммы премий рекомендуется также учесть при расчете компенсации за работу в выходной или праздничный день (Постановление КС РФ от 28.06.2018 № 26-П).

Порядок оплаты труда в выходные и праздники работникам, труд которых оплачивается по часовым тарифным ставкам

Оплата труда в выходные и праздники работникам, труд которых оплачивается по часовым тарифным ставкам, рассчитывается так:

Оплата труда в выходные и праздники

Размер часовой тарифной ставки работника

Количество часов, отработанных в выходной или праздник

Если помимо часовой тарифной ставки работнику осуществляются компенсационные и (или) стимулирующие выплаты, их нужно учесть при расчете компенсации за работу в выходной или праздник.

Порядок оплаты труда в выходные и праздники работникам, получающим оклад.

Порядок оплаты труда в выходные и праздники работникам, получающим оклад, зависит от того, проводилась ли работа в выходной или праздник в пределах или сверх месячной нормы рабочего времени.

В первом случае (если работа осуществлялась в пределах нормы рабочего времени) работнику выплачиваются оклад и дополнительно одинарная дневная (часовая) ставка.

Пример 1

Работнику установлены 40-часовая рабочая неделя и сменный режим работы. Его оклад составляет 50 000 руб. 4 ноября 2019 года он работает согласно графику 8 часов в пределах нормы рабочего времени.

Работу в выходной день следует оплатить в повышенном размере. В данном случае работнику выплачивается оклад и дополнительно оплачивается работа в выходной день в размере одинарной часовой ставки.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч (норма часов по графику пятидневной рабочей недели в ноябре)). Соответственно, в ноябре работник получит заработную плату в размере 52 500 руб.

(50 000 руб. + (312,5 руб. х 8 ч)).

Во втором случае (если работа осуществлялась сверх нормы рабочего времени) работнику помимо оклада выплачивается двойная дневная или часовая ставки (часть оклада за день или час работы). Формулы для расчета следующие:

Оплата труда в выходные и праздники

Оплата труда в выходные и праздники

Количество отработанных часов

Пример 2

Работнику установлена 40-часовая рабочая неделя с выходными в субботу и воскресенье. Его оклад составляет 50 000 руб. 4 ноября 2019 года он был привлечен к работе сверх нормы рабочего времени.

В данном случае работнику выплачивается оклад и дополнительно оплачивается работа в выходной день в размере двойной часовой ставки.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч (норма часов по графику пятидневной рабочей недели в ноябре)). Соответственно, в ноябре работник получит заработную плату в размере 55 000 руб.

(50 000 руб. + (312,5 руб. х 8 ч х 2)).

Порядок оплаты труда в выходные и праздники работникам с суммированным учетом рабочего времени.

Оплата труда работников, которым установлен суммированный учет рабочего времени, производится также в повышенном размере в порядке, установленном ст. 153 ТК РФ. При этом бухгалтер должен знать некоторые особенности.

Дело в том, что у таких работников учетный период может быть больше одного месяца (квартал, полугодие, иной период). Возникает вопрос о том, в какой момент рассчитывать и оплачивать работу в выходные: по итогам месяца или учетного периода. Правильным является первый вариант. По итогам учетного периода рассчитываются только сверхурочные часы.

Итак, у работника, получающего оклад, с суммированным учетом рабочего времени порядок расчета заработной платы зависит от того, вошла ли работа в праздник (выходной) в месячную норму рабочего времени. Для этого по окончании месяца нужно сравнить месячную норму рабочего времени по производственному календарю со временем, которое сотрудник отработал за месяц. Если рабочее время работника не превысило установленную норму, значит, работа в выходной день осуществлялась в пределах нормы рабочего времени, а если превысило – сверх нормы рабочего времени. Если он работал в пределах нормы, дополнительно к окладу выплачивается одинарная часовая ставка, сверх нормы – двойная часовая ставка. Нередко на практике при суммированном учете рабочего времени часов работы по графику бывает меньше нормы по производственному календарю. Поэтому если сотрудник работал сверх графика в праздничный день или в свой выходной, то возможно, что часть такой смены укладывается в норму, а часть – выходит за ее пределы. Соответственно, и оплате эта смена подлежит частично в одинарном размере сверх оклада, а частично – в двойном.

Обратите внимание, что позже, по итогам учетного периода, работа в праздники не учитывается при подсчете сверхурочных часов, поскольку она уже была оплачена в повышенном размере.

Пример 3

Сотруднику, работающему по графику сутки через трое с 08:00 до 08:00, установлен оклад в размере 50 000 руб. Правилами внутреннего трудового распорядка предусмотрены обеденные перерывы с 12:00 до 12:30 и с 18:00 до 18:30 (рабочее время в сутки – 23 часа). В ноябре 2019 года по графику работник должен работать 2, 6, 10, 14, 18, 22, 26, 30 ноября. По производственной необходимости его привлекли к работе 4 ноября. Учетный период – квартал.

В ноябре 2019 года норма часов по производственному календарю при 40-часовой рабочей неделе – 160 часов. Работник в ноябре отработал по графику 176 часов (23 ч х 7 дн. + 15 ч (смена, переходящая с 30 ноября на 1 декабря)). Соответственно, работа в выходной (4 ноября) осуществлена сверх нормы рабочего времени и должна оплачиваться по двойной часовой ставке.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч). Следовательно, в ноябре работник получит заработную плату в размере 64 375 руб. (50 000 руб. + (312,5 руб. х 23 ч х 2)).

Позже, по итогам учетного периода, при расчете сверхурочных часов часы работы 04.11.2019 не учитываются, поскольку они уже были оплачены в двойном размере.

Порядок расчета заработной платы за работу в выходной или нерабочий праздничный день различается в зависимости от установленной в учреждении системы оплаты труда и вида выбранной работником компенсации (повышенная оплата или отгул). В данной статье рассмотрен алгоритм расчета зарплаты в случае, когда работник выбрал в качестве компенсации повышенную оплату. В следующем номере речь пойдет о правилах оплаты работы в выходной (праздник), если работник выбрал отгул.

[1] Утвержден Постановлением Правительства РФ от 28.04.2007 № 252.

Предпринимательница из Казани платит продавцу 500 ₽ за выход плюс 5% с продажи. Продавец работает по графику 2/2 и за 15 рабочих дней гарантированно получает 7500 ₽ в месяц. Если сотрудник ничего не продает, то не получает и прибавки к зарплате. Однако предпринимательница не имеет права платить продавцу 7500 ₽, потому что эта сумма меньше установленного минимального размера оплаты труда (МРОТ) — 12 130 ₽.

Мы расспросили Зарипову Эльзу, главного бухгалтера с опытом работы 20 лет, какой минимальный оклад может платить работодатель, чтобы его не оштрафовали.

Как рассчитать размер зарплаты

Чтобы рассчитать зарплату сотрудника, работодателю нужно учесть два показателя: количество рабочих часов и оклад. По Трудовому кодексу нормальная рабочая нагрузка не может превышать 40 часов в неделю. Для некоторых профессий и льготников длительность рабочего времени не должна превышать 36 или 24 часа. Если сотрудник полностью отработает положенные часы, его минимальная зарплата не может быть ниже МРОТ.

Уточнить минимальный размер оплаты труда в регионе

Показатель МРОТ принимают ежегодно, и он действует во всех регионах. Местные власти могут устанавливать повышающий коэффициент, например, в Екатеринбурге МРОТ увеличен в 1,15 раза, поэтому минимальная зарплата работников в 2020 году — 13 949,5 ₽.

Посмотреть в производственном календаре количество рабочих часов

Некоторым работодателям сложно рассчитать, сколько платить сотруднику, если в компании сменный или скользящий график работы. Допустим, смена продавца в магазине длится 10 часов, и работает он по графику 2/2. Получается, что одну неделю продавец работал 40 часов, а вторую — только 30. В этом случае работодатель сверяется с производственным календарем, в котором отмечены рабочие, выходные, праздничные дни и рассчитаны нормы рабочего времени.

Правительство России ежегодно утверждает федеральный производственный календарь. В некоторых регионах есть местные праздники, поэтому региональный производственный календарь часто отличается от федерального. Например, по федеральному производственному календарю в 2020 году 248 рабочих дней, а в Татарстане и Адыгее их 246, в Башкортостане — 245, а в Республике Крым — 243.

Рассчитать минимальный размер оклада

Если сотрудник работает по традиционному графику 5 дней в неделю по 8 часов, рассчитать оклад просто. Сотрудник, который отрабатывает все положенные дни и часы, получает фиксированный оклад. Если у сотрудника скользящий или сменный режим работы, оклад также рассчитывают по производственному календарю.

Возьмем опять нашего продавца, который работает 10 часов в день по графику 2/2. Допустим, в январе 2020 года у него получилось 15 рабочих дней или 150 рабочих часов. По производственному календарю в январе установлена норма 136 часов. Значит, все что выше — это переработка, за нее работодатель обязан доплатить. Кроме того, если продавец работает в выходной или праздничный день, работодатель оплачивает ему двойной тариф — 1000 ₽ за выход вместо 500 ₽, указанных в трудовом договоре.

Рассчитываем стоимость часа: 12 130 (МРОТ) / 136 (часов) = 89,19 ₽/час в январе. В феврале другое количество рабочих часов, поэтому тариф за час будет отличаться. После этого умножаем тариф на количество фактически отработанных часов: 89,19 х 150 = 13 378,50 ₽ — столько должен получить продавец в январе.

Когда можно платить оклад ниже МРОТ

Если работник отработал норму, установленную производственным календарем, работодатель выплачивает зарплату не ниже МРОТ. Если отработал меньше нормы, зарплата рассчитывается пропорционально отработанному времени.

Сотрудник работает неполный рабочий день или неполную рабочую неделю

Допустим, предпринимательница изготавливает сувенирную продукцию из фанеры и пластика. С апреля по октябрь заказов мало, и предпринимательница успевает обработать заказы и вырезать заготовки на станке. С октября объем заказов растет, поэтому она принимает на работу помощника. Он работает пять дней в неделю по 4 часа, то есть 0,5 ставки. Если предпринимательница рассчитывает зарплату по МРОТ, то помощник будет получать 0,5 от минималки: 12 130 х 0,5 = 6 065 ₽ в месяц.

Работодатель может принять сотрудника на определенное количество часов и установить пониженную ставку. Но в пересчете на 40-часовую неделю ставка не должна быть меньше МРОТ.

raschet_avansa_za_pervuyu_polovinu_mesyaca_po_novym_pravilam_2020.jpg

Похожие публикации

Работодатели выплачивают вознаграждение за труд сотрудникам не реже двух раз в месяц. Оплату за первую половину месяца традиционно называют авансом. Режим нерабочих дней, установленный Указами Президента с 30 марта по 8 мая 2020 г., потребовал от многих компаний пересмотра порядка начисления зарплаты и авансов. Особенно много нюансов возникло у работодателей, приостанавливавших деятельность в указанный период. Разъясним, как рассчитывается аванс в 2020 году с учетом действующих требований законодательства.

Как рассчитывается аванс и зарплата в 2020 году

Формулировку ст. 136 ТК РФ, регулирующую порядок расчета с сотрудниками, изменили в 2016 г. (закон от 03.07.2016 № 272-ФЗ). Действующая редакция предписывает выплачивать денежные средства работникам не реже 1 раза в полмесяца и не позже 15 дней (календарных) по окончании периода, за который она начислена. Соответственно, расчет аванса за первую половину месяца по новым правилам 2020 года и его выплату необходимо произвести с 16 по 30 (31) число расчетного месяца. Точные конкретные даты выплаты устанавливаются внутренним документом работодателя.

Минтруд выпустил специальные рекомендации, разъясняющие правила начисления выплат в период нерабочих дней марта-мая 2020 г. (письмо от 26.03.2020 № 14-4/10/П-2696). Действуют они как для аванса, так и зарплаты:

- работодатель обязан обеспечить сохранение зарплаты на этот период;

- снижение размера оплаты труда не допускается;

- отпуск, выпавший на нерабочие дни, не продлевается;

- повышенная оплата для тех, кто работал в период с 30 марта по 8 мая, не применяется, так как нерабочие дни не являются ни праздничными, ни выходными.

Работодатель может сам предусмотреть повышенный размер вознаграждения для сотрудников, продолжающих исполнять трудовые обязанности в период самоизоляции.

Аванс может рассчитываться в процентах от оклада (обычно 40-50%), или в зависимости от фактически отработанного времени (выполненного объема работ).

Минтруд обратил внимание, что работодатели не должны уменьшать сумму начисленного аванса за первую половину месяца на 13%, резервируемых на уплату НДФЛ, поскольку днем получения дохода является последний день расчетного месяца (письмо от 05.02.2019 № 14-1/ООГ-549).

Какие выплаты не учитываются при начислении аванса

Не все суммы, выплачиваемые работодателем, участвуют в расчете аванса. Например, отдельно от аванса начисляются:

- премии;

- отпускные;

- больничные;

- пособия на детей;

- матпомощь и компенсации;

- иные выплаты, рассчитываемые по окончании месяца.

При расчете должны учитываться – размер оклада и различные надбавки и доплаты (за работу в ночное время, за совмещение должностей и т.п.). Включаются в аванс и районные коэффициенты и надбавки (письмо Минтруда РФ от 18.04.2017 № 11-4/ООГ-718).

Дни, в течение которых работодатель сохраняет за сотрудником средний заработок, всегда учитываются отдельно.

Рассмотрим, как считается аванс по зарплате в определенных случаях.

Как начисляется аванс в процентах от оклада

Некоторые работодатели предпочитают установить размер аванса в процентах к окладу по штатному расписанию. Такой подход сокращает объем работы по начислению, но выплаты не учитывают фактическое время отработки.

Пример

Однако ГИТ считает, что аванс должен начисляться по фактическому времени работы или с учетом выполненного объема (разъяснение на официальном ]]> сайте Роструда ]]> ).

Как начисляется аванс по зарплате при сдельной оплате труда

Зарплата сдельщика зависит от выработки. Конкретные расценки устанавливает работодатель.

Пример

Бухгалтерия завода начисляет рабочим-сдельщикам аванс по числу обработанных деталей. У токаря Смирнова расценка установлена на уровне 20 руб. за каждую деталь. С 1 по 15 июня Смирнов сумел обработать и передать в ОТК 950 штук, поэтому аванс ему начислили в сумме:

950 шт. х 20 руб. = 19 000 руб.

В любом случае сроки выплаты денежных средств сотрудникам не зависят от формы оплаты труда.

Как рассчитывается аванс по заработной плате по отработанному времени

Для подсчета суммы аванса по фактически отработанному времени бухгалтерии потребуется заполненный табель учета за первую половину месяца.

Пример

С 1 по 15 июля 2020 менеджер Тарасов выходил на работу каждый день по графику 5-дневной недели. Оклад у менеджера - 30000 руб. Рассмотрим, как посчитать аванс Тарасову.

Для подсчета применяется формула: оклад / количество рабочих дней в месяце х число отработанных дней.

Всего в июле 23 рабочих дня. С 1 по 15 число Тарасовым отработано 11 рабочих дней. Сумма аванса составит:

30 000 / 23 х 11 = 14 347,83 руб.

Как рассчитать аванс по зарплате с учетом праздников

Если в месяце начисления есть праздничные дни, размер аванса по заработной плате, исчисляемый из фактически отработанного времени, может показаться сотруднику непропорциональным – больше или меньше, чем половина месячного заработка. Это вызвано тем, что зарплата напрямую связана с числом отработанных дней, а в одной из частей месяца рабочих дней (часов) содержится больше.

Так, в мае 2020 г. по производственному календарю 14 рабочих дней, 3 оплачиваемых нерабочих дня с 6 по 8 мая, а остальные 14 дней - выходные и нерабочие праздники. С 1 по 15 мая у работников, трудящихся по 5-дневной неделе, и работавших в нерабочий период оплате подлежат 7 рабочих дней. Для тех же, кто в нерабочие дни 6-8 мая не работал, оплачиваемыми в первой половине месяца будут 3 нерабочих и 4 рабочих дня.

Пример

Оклад сотрудника 42 000 руб., 6-8 мая (3 дня) на него распространялся режим нерабочих оплачиваемых дней, а дни с 12 по 15 мая (4 дня) он отработал полностью?

Как высчитывается аванс за май? В этом случае оплате подлежат 7 дней (3 + 4):

42 000 руб. / 17 раб. дн. х 7 дн. = 17294, 12 руб.

За вторую половину месяца сотрудник получит больше:

42 000 руб. / 17 раб. дн. х (17 раб. дн. – 7 дн.) = 24 705,88 руб., однако бухгалтерия из этой суммы удержит НДФЛ от всей суммы майского заработка.

24 705,88 – 13% (17 294,12 + 24 705,88) = 19 245,88 руб. – сумма к выплате за вторую половину мая.

Как рассчитывается аванс по заработной плате, если был больничный

В компаниях, где начисление аванса за первую половину месяца производят по фактически отработанному времени, нетрудоспособность сотрудника уменьшает выплату.

Пример

С 3 по 7 августа 2020 мастер Васев болел. С 10 августа сотрудник вновь приступил к трудовым обязанностям. С 1 по 15 августа Васевым отработано 5 рабочих дней. Всего в августе по календарю 21 рабочий день. Оклад мастера – 26 000 руб.

Как считается аванс в этом случае:

26 000 / 21 раб. дн. х 5 отраб. дн. = 6190,48 руб.

Вместе с авансом Васеву должны выплатить и больничное пособие за дни болезни в августе.

Как рассчитывают аванс, если сотрудник был в отпуске

Время от времени сотрудники уходят в ежегодные оплачиваемые отпуска. За период отдыха вместо зарплаты начисляются отпускные. По согласованию с работодателем сотруднику могут также предоставить отпуск за свой счет. Отсутствие на рабочем месте повлияет на выплачиваемую сумму:

- если с 1 по 15 число работник отдыхал, отработанных дней у него нет, поэтому аванс не начисляется;

- при частичной отработке аванс начисляется пропорционально отработанному времени.

Может сложиться ситуация, когда за первую половину месяца сотрудник получит и отпускные, и полный аванс.

Пример

Период с 1 по 13 ноября водитель Романов отработал полностью, с 14 ноября 2020 года сотрудник уходит в ежегодный отпуск. Так как 14.11.2020 – суббота, аванс за первую половину месяца Романов получит полностью. Всего в ноябре 20 рабочих дней (смен), с 1 по 13 ноября водитель отработал 9 смен. Как правильно рассчитать аванс, если оклад водителя 20 000 руб.:

20 000 руб./ 20 раб. смен х 9 отраб. смен = 9000 руб.

Также, не позднее чем за 3 дня до начала отпуска, Романову должны выплатить отпускные.

Во избежание конфликтов с сотрудниками работодателям рекомендуется детально прописывать во внутренних документах порядок расчета выплат за первую половину месяца. За неверное исчисление аванса инспекция труда может оштрафовать компанию или ИП.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: