Как работают с должниками микроклад

Обновлено: 18.05.2024

Между тем сегодня эта профессия не только востребована крупными финансовыми организациями, но и подразумевает работу в жестких ограничениях правового поля. Помимо сбора долгов коллекторы по необходимости занимаются еще сбором информации, ее аналитикой и логистикой клиентской базы финансовых организаций. Разберемся, зачем в современной экономике нужны коллекторы.

Работа коллекторов регулируется законом

Попытка установить правовые границы в этой сфере финансовой деятельности была предпринята в 2014-2015 годах и увенчалась принятием 230 Федерального закона в 2016 году. Возможное взаимодействие коллекторов с неплательщиками ограничили звонками в строго установленное время, ведением переписки и личными встречами .

Никаких мер воздействия в виде порчи имущества, например, разрисованных стен в подъезде и изрезанной ножом входной двери в квартиру должника, никаких угроз в адрес его родственников, никаких трупиков домашних животных у входа в дом, конечно же, в законе не предусмотрено.

Коллекторы в беседе сказали,

что подадут на меня в суд за неуплату.

Это законно? Закажите звонок юриста

Это и раньше не допускалось, но ни в одном законе РФ прямо не указывалось, что хулиганские выходки или доведение до стресса в отношении должников запрещены. Просто плохие привычки живучи, поэтому выравнивать ситуацию зачастую приходилось где-то посредством применения норм Уголовного кодекса, а где-то и бегством должника и последующими долгими поисками.

В этом случае кредитору предстояло посчитать, что выйдет дешевле: списать долг, простить и забыть, или все-таки потратить круглую сумму на поиски и поимку человека, не желающего платить по счетам .

Должнику все-таки следует помнить, что за неуплату долга предусмотрена уголовная ответственность. Конечно, возбудить дело реально не по каждому неоплаченному кредиту. Статья 177 Уголовного Кодекса предусматривает следующие условия:

- сумма задолженности должна превышать 2 млн. 250 тыс. рублей;

- дело уже рассматривалось в суде и по нему есть исполнительное решение;

- должник злостно уклоняется от выплат.

Помните, что если долг по алиментам, то уголовная ответственность может наступить уже за минимальные невыплаченные суммы. Но коллекторы, как правило, не работают с долгами по алиментам. Но, собирая информацию о должнике, который имеет долг по алиментам. они могут сильно осложнить последнему жизнь.

Если должник идет на контакт и со своей стороны предпринимает все необходимые в рамках закона действия, чтобы выплатить долг, скорее всего, кредитор не будет обращаться в суд. Однако его законное право — привлечь для сбора невыплаченных денег коллекторов .

Коллектор может быть привлечен к сбору долга как по кредиту или займу, так и для сбора просроченных к оплате штрафов, например, за нарушение правил дорожного движения. Просто чаще всего коллекторы работают с долгами физических лиц перед финансовыми организациями.

В 2022 году коллекторы не имеют права:

Коллекторы угрожают возбудить

против меня дело о мошенничестве.

Что мне делать? Спросите юриста

В то же время коллекторам закон позволяет:

ВАЖНО. Закон № 230-ФЗ является не единственным нормативным актом, по которому можно осуществить возврат просроченной задолженности. Для исполнения своих служебных обязанностей в рамках закона коллекторы обязаны соблюдать нормы других законов — ГК РФ, ГПК РФ, закона № 229-ФЗ. Для должника, подавшего заявление на банкротство действуют нормы закона № 127-ФЗ.

Я говорю коллекторам, что подам

на банкротство, но они все равно звонят.

Как прекратить эти звонки? Спросите юриста

Если долги в ходе процедуры будут списаны, то это право кредиторы утрачивают навсегда.

К сожалению, это требование закона часто нарушается и коллекторами, и даже судебными приставами. Но в этом случае должник вправе отсылать настойчивых кредиторов в суд – они должны включить свои требования в реестр.

Во все юридические тонкости должнику, конечно, вникать сложно, да и не нужно. Чтобы защитить свои интересы, важно знать основные положения 230-ФЗ и оценить противоправность действий коллекторов.

Если долг продан банком или МФО, то лучше обратиться к профессиональному юристу , который поможет подготовить необходимые документы, написать жалобу или подать иск в суд, помочь выбрать оптимальный вариант защиты.

Без работы коллекторов вернуть ранее выданные средства в банки было бы трудно. Если деньги не возвращаются в банки — то скоро и выдавать новые кредиты будет нечем. Придется, как и во времена СССР, стрелять деньги до зарплаты у коллег и соседей.

Кто контролирует работу сборщиков долгов

Если все-таки коллекторы действуют противозаконно, можно обратиться с жалобой на их действия:

- НАПКА — Национальная ассоциация коллекторских агентств проведет проверку, и если противоправность действий подтвердится, коллекторскому агентству грозит лишение лицензии; — Федеральная служба судебных приставов является основным регулятором действующих коллекторских агентств. На сайте ФСПП можно найти реестр официально действующих коллекторских агентств;

- Центробанк РФ — если банк или МФО продали долг коллектору, которого нет в реестре ФССП;

- финансовый омбудсмен;

- прокуратура;

- полиция;

- суд.

Заказать звонок юриста

Основания для передачи долга коллекторам

Передача долга коллекторам производится по двум схемам:

- На основании договора цессии (переуступки прав требования). Тогда коллекторы становятся вашим кредитором.

- На основании агентского договора. Тогда банк остается вашим кредитором, а коллекторы выступают в роли своеобразной службы взыскания просрочек.

Все ли коллекторы легальны?

Коллекторские агентства можно условно разделить еще на три типа.

Первые работают с банками и МФО на основании договора или выкупа долгов, их доходы зависят от взысканных сумм. Это отдельные от кредиторов юридические лица. Они выкупают у банков пакеты долгов по более низкой стоимости, чем сумма первоначального кредита. Агентство заключает с ними договор цессии, после чего все долги переходят к ним. Другие работают на основании агентского договора, когда долги остаются на балансе кредитора.

Вторые созданы при штате непосредственно кредитной компании, являясь ее структурным подразделением. Это так называемые департаменты взыскания. Они есть в банках и крупных МФО. Как правило, такие отделы занимаются не только сбором долгов, но и анализируют клиентскую базу, обрабатывая персональную информацию, а также занимаются логистикой и проводят собственные расследования.

Коллекторы протестуют против введения новых методик качества надзора за их работой

Коллекторские агентства высказались против внедрения нового подхода к оценке эффективности надзора Федеральной службы судебных приставов (ФССП) за их отраслью. Национальная ассоциация профессиональных коллекторских агентств (НАПКА) резко выступила против проекта приказа Минюста о внедрении индикативных показателей результативности работы приставов. Минюст подтвердил получение коллективного письма членов ассоциации. Об этом в начале октября 2021 года пишет РБК.

ФССП — регулятор рынка сбора долгов. Оно ведет реестр коллекторских компаний, рассматривает жалобы граждан на нарушения, допущенные при взыскании, проводит проверки участников рынка в ответ на эти жалобы. Если компания — взыскатель (а коллектором может быть только юридическое лицо с солидным уставным капиталом) допускает нарушения в работе с должниками, то судебный пристав может выдать ей предписание и завести административное дело.

Если коллекторское агентство не устранит нарушения, то ему грозит штраф. Если взыскатели допускают в своей работе грубые нарушения, например, угрожают должникам, то агентству грозит приостановка деятельности или исключение из реестра, что равносильно запрету на работу.

Что говорится в проекте приказа Минюста о работе приставов с коллекторами

В сентябре Минюст опубликовал проект приказа, в котором содержатся критерии эффективности работы сотрудников ФССП. Как следует из документа, индикативные показатели результативности ФССП во многом будут зависеть от итогов проводимых ими проверок. Например, не менее 60% проверок коллекторов (50% плановых и 70% внеплановых) должны завершаться выявлением каких-либо нарушений в работе коллекторов.

Дальше — больше: не менее 95% надзорных мероприятий, в ходе которых ФССП нашла нарушения, должны завершаться составлением административных протоколов. Доля взысканных и уплаченных штрафов должна составлять не менее 70% от всей суммы штрафов.

Возможности ФССП находить нарушения там, где их нет, предлагается ограничить следующим образом: доля проверок, результаты которых будут признаны недействительными, не должна превышать 5%, а доля прекращенных судами дел должна составлять не более 10% от рассмотренных. Понятно, чего опасается члены НАПКА.

Запланированный срок вступления приказа в силу — с 1 марта 2022 года.

Как следует из письма НАПКА, проект Минюста о KPI для приставов противоречит нормам закона о риск-ориентированном надзоре. Данный закон говорит о том, что результат работы проверяющих органов должен оцениваться не по количественным показателям, а по тому, насколько эффективно приставы минимизировали ущерб для граждан при взыскании долгов.

Президент НАПКА Эльман Мехтиев напомнил, что в прошлом году только 9% жалоб, поступивших в адрес коллекторов, оказались подтвержденными практикой в ходе их расследования. В письме НАПКА перечислены предложения, какие критерии эффективности можно было бы применять к судебным приставам. Среди них:

- количество повторных жалоб граждан на взыскателей после проведения проверок;

- число профилактических мероприятий ФССП, направленных на снижение количества негативных практик;

- доля выявленных и пресеченных случаев незаконного взыскания долгов так называемыми серыми и черными коллекторами — лицами и организациями, которые не состоят в реестре ФССП.

Напомним, что если банк или МФО отдали в работу долг (или продали его) коллекторам, которые не состоят в реестре ФССП, то должнику стоит, кроме прочего, жаловаться на работу кредитора в Банк России, так как переуступка долга коллектору, не имеющего свидетельства ФССП, строжайше запрещена.

Особенный акцент компания делает на тех физ. лицах, с которых агентство уже попыталось взыскать долг в судебном порядке, но безуспешно. После этого коллектор ищет и находит неисполненные денежные обязательства таких клиентов перед другими кредиторами. Но при этом последним — платит. Делается это через запрос в бюро кредитных историй.

Помимо изучения кредитных отчетов в АБК запрашивает и данные из госорганов (ФНС) и выписки о наличии недвижимости. Далее полученные данные анализирует собственная служба безопасности агентства.

Микрофинансовые организации (МФО) пользуются в обществе не самой лучшей репутацией, но многие все же прибегают к их услугам. Нередко случается, что заемщик не может выплатить свой долг. Что делать в такой ситуации? Какие шаги предпринять и чего не следует делать? Как себя вести, если угрожают коллекторы? Отвечает эксперт Роскачества

Содержание

Если пришло извещение об оплате долга с процентами, первое, что нужно сделать, – выяснить процентную ставку по займу, рассчитать платежи. В договоре все указывается, и, чтобы не возникло подобной ситуации, нужно внимательно читать договор перед получением займа.

Если все же сумма начислена с нарушениями, подавайте заявление в суд, не выплачивая сумму по извещению, так как такое действие будет свидетельствовать о согласии с начисленной суммой.

Микрофинансовые организации не вправе сами, без уведомления заемщика увеличивать размер процентных ставок или изменять порядок их начисления.

По договорам потребительского займа, заключенным с 1 января 2017 года на срок до одного года, микрофинансовая организация не вправе начислять проценты, когда их сумма выше трехкратного размера самого займа.

При просрочке заемщиком возврата суммы краткосрочного потребительского займа или выплаты процентов по нему, пени и иные меры ответственности можно начислять только на непогашенную часть долга.

Реструктуризация

В случае если нет возможности вернуть заём, следует обратиться в МФО с просьбой о реструктуризации задолженности. Каждое такое заявление микрофинансовая организация обязана рассмотреть.

Вопрос о реструктуризации задолженности рассматривается, если после получения заемщиком суммы наступили такие случаи, как:

несчастный случай, повлекший причинение тяжкого вреда здоровью заемщика или его близких родственников;

присвоение заемщику инвалидности 1 или 2 группы;

тяжелое заболевание, длящееся не менее 21 календарного дня, со сроком реабилитации свыше 14 календарных дней;

вынесение судом решения о признании заемщика недееспособным или ограниченным в дееспособности;

единовременная утрата имущества на сумму свыше пятисот тысяч рублей заемщиком по договору потребительского займа;

потеря работы или иного источника дохода заемщиком в течение срока действия договора займа с последующей невозможностью трудоустройства в течение трех месяцев в случае, если он имеет несовершеннолетних детей либо семья заемщика относится к категории неполных;

обретение заемщиком статуса единственного кормильца в семье;

призыв заемщика в Вооруженные силы Российской Федерации;

вступление в законную силу приговора суда в отношении заемщика, устанавливающего наказание в виде лишения свободы;

существенное ухудшение финансового положения, произошедшее не по воле получателя финансовой услуги, однако способное существенно повлиять на размер дохода заемщика и его способность исполнять обязательства по договору.

Отказали в реструктуризации?

В этом случае придется урегулировать вопрос в судебном порядке. Обращаться в суд заемщику выгодно, потому что, во-первых, перестанут начисляться пени и штрафы, а во-вторых, у заемщика появится возможность оформления реструктуризации и графика платежей с фиксированной суммой.

Не делайте так

Не следует скрываться от представителей микрофинансовой организации! Такое поведение только навредит заемщику.

Взыскание долга

Как правило, взыскание долга происходит следующим образом: микрофинансовая организация в течение семи календарных дней с даты возникновения просроченной задолженности информирует должника об этом с помощью любых доступных способов связи с заемщиком, согласованных с ним в договоре потребительского займа.

Если заемщик не выплачивает долг, представители МФО вправе обратиться к коллекторам.

Коллекторам и иным взыскателям запрещены следующие действия:

Взаимодействовать с лицами, которые не указаны в договоре.

Проводить личные встречи и телефонные переговоры с должником раньше 8 утра и позже 22 часов вечера в рабочие дни и раньше 9 утра и 20 часов вечера – в выходные и праздничные дни.

Применять физическую силу, угрожать убийством или причинять вред здоровью.

Уничтожать или повреждать имущество.

Совершать действия, унижающие честь и достоинство должника и иных лиц.

Если коллектор превысил полномочия

Коллекторы ведут себя агрессивно, унижают, оскорбляют, применяют физическую силу или пытаются изъять у вас имущество? Вызывайте полицию и постарайтесь записать такие действия на видео, так как такие действия при наличии оснований могут повлечь уголовную и административную ответственность (например, ст. 115, 116, 330 УК РФ, ст. 6.1.1, 19.1 КоАП РФ).

При визитах коллекторов и телефонных звонках от них рекомендуется записать переговоры на диктофон и взять детализацию телефонных звонков у оператора сотовой связи.

Узнавайте о новых материалах Роскачества первыми, подписывайтесь на нашу рассылку!

Микроклад - это МФО которая выдает онлайн займы на карту мгновенно семь дней в неделю. Заемщики могут взять здесь деньги на сумму до 30 000 рублей и на срок до 30 дней. Заполнять анкету очень удобно в режиме онлайн, имея под рукой только паспорт и несколько минут свободного времени. Если вы имеете плохую кредитную историю, то смело можете обращаться за микрозаймом, она не имеет значения. Процент одобрения заявок в компании очень высокий и как правило большинство заемщиков получают положительный ответ. Здесь выгодно брать средства при необходимости, ведь с каждым новым микрокредитом условия становятся все более привлекательными и ставка снижается. Микроклад имеет собственную систему оценки заемщиков и это дает возможность клиентам получать ответ по анкете в считанные минуты.

Microklad сделал процедуру получения заемных средств очень удобной, доступно два варианта регистрации: через Единую Систему Идентификации и Аутентификации и обычный способ. Для регистрации через ЕСИА, нужно ввести ваш логин и пароль который используете для портала Госуслуг. Такой процесс регистрации не потребует предоставления каких либо документов. Такая система применяемая здесь является инновационной и одной из первых.

Как получить

Для получения микрозайма на карту в Микроклад, заемщикам нужно:

- Оформить заявку за 10 минут на сайте компании

- В течении 5 минут получить ответ

- Мгновенно, при одобрении получить деньги на банковскую карту

Вот все простые действия, которые потребуются от вас для получения нужной суммы.

Преимущества и недостатки

Преимущества

- Онлайн оформление

- Мгновенное зачисление денег на карту

- Без справок и поручителей

- На любые цели

- Высокий процент одобрения

- Удобные способы погашения

- Продление срока займа

Недостатки

- Получение только на карту

- Нет первого микрозайма под 0%

- Работает не во всех городах

Условия займа

- сумма: от 800 до 30 000 рублей

- срок: от 7 до 30 дней

- ставка: 1% до 2%в день

При последующих обращениях условия микрозайма для вас станут более привлекательными: сумма и срок станут больше а ставка меньше.

Документы и требования к заемщикам

Требования к заемщикам в Микроклад очень простые и им соответствует большинство граждан нашей страны:

Способы получения

Способы получения денег:

- На банковскую карту любого банка, при этом она должна быть именной

По московскому времени с 9 до 21 часа деньги перечисляются в течении часа. В других случаях может быть задержка в переводе средств, но как утверждают в Микроклад средства поступают не позднее 10 часов по московскому времени. Банковские карты и банки выпустившие их разные и время перечисления денег зависит от них.

Способы погашения

Способы погашения микрозайма в этой компании:

- Банковская карта Visa/ MasterCard/ Maestro

- Терминалы Qiwi

- Qiwi кошелек

- Терминалы Элекснет

- Лидер

- Яндекс.Деньги

- Евросеть

Продление займа в Микроклад

Микрозайм в этой компании может быть продлен не более 6 раз в течение года. Для этого потребуется оплатить только проценты за время пользования деньгами. После этого заем будет продлен на количество дней, на которое он был взят изначально. Все данные будут доступны в личном кабинете.

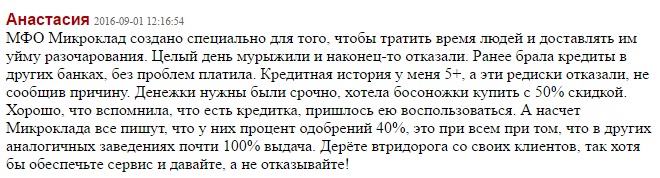

Анализ отзывов позволит потенциальному клиенту узнать, с чем ему придется столкнуться при обращении в МФО и решить, стоит ли брать здесь кредит.

Касательно условий займов особых нареканий у клиентов нет. Единственный минус, по мнению заемщиков — это высокая процентная ставка. Непонятно откуда такой негатив, ведь по факту она находится на уровне ниже среднего и составляет 1% в сутки.

Недовольство клиентов вызывает также большая сумма, которую снимают с карты заемщика за верификацию (30 рублей) и потом не возвращают, даже в случае отказа.

Отзывы о скорости обработки заявок

Здесь отзывы тех, кто брал займ в Микроклад, разделились: одни пишут, что о решении их уведомляют уже через 15 минут после отправки заявки, другие же говорят о нескольких часах.

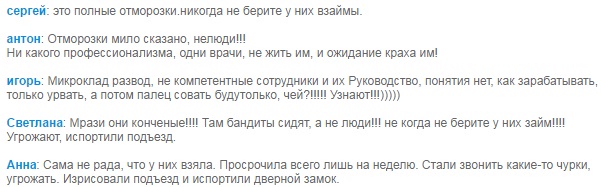

Отзывы о коллекторах и СБ

Отрицательные отзывы о Микроклад пишут клиенты, хотя бы раз общавшиеся с сотрудниками службы взыскания МФО. Клиенты рассказывают, что в МФО не идут на уступки и не соглашаются на реструктуризацию ни на каких условиях, а в случае просрочки в 1 день сразу ставят телефон на автодозвон.

Сотрудники при общении с заемщиками ведут себя нагло, хамят, издеваются, унижают, оскорбляют и угрожают расправой. Очень быстро в Микрокладе переходят от слов к делу и выезжают по месту проживания заемщика, портят имущество (исписывают машины, подъезд, двери должника, заливают парафин в дверной замок или вставляют спички и т.д.)

Общие отзывы о Микроклад

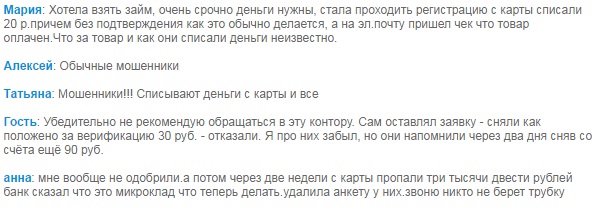

Многие заемщики недовольны автоматическим списанием суммы задолженности в последний день пользования кредитом. То есть, МФО списывает сумму погашения с привязанной к аккаунту карты и направляет ее в счет оплаты займа.

Есть и такие отзывы о Микроклад, в которых заемщики пишут, что в займе им отказали, а через некоторое время с карты начали пропадать деньги крупными суммами. По банковской выписке было видно, что средства списывает МФО, однако все действия по возврату денежных средств, незаконно списанных компанией, не привели к результатам из-за полного игнорирования со стороны руководства и подчиненных.

Отзывы о службе поддержки клиентов

Очень много негатива пишут клиенты о сотрудниках контакт-центра. Заемщики сообщают, что на горячей линии работают некомпетентные хамы, абсолютно не знающие условия предоставления займов и правила обслуживания клиентов.

Вывод

Если есть уверенность, то вы сможете вернуть деньги вовремя, то Микроклад — вполне подходящая организация для получения дистанционного займа.

Мы охотно вам верим, что вам дали денег для написания этого отзыва. А так в нем много воды, сразу видно что отзыв заказной

Весьма странная контора, сначала прислали письмо на почту, что готовы выдать займ, как раз день рождения у жены скоро. Заполнил заявку, ждал больше часа пока что то изменится. Ушел по делам, часа через два прислали смс что нужно сделать другую фотку. Поторопился домой, не доделав дела. Отправил новое фото, сижу опять жду, надоело написал в тех подержку посмотрите новое фото может опять переделать. Ответили не грубо, но очень неприятно и холодно, типа все измения в статусе в кабинете или по смс и точка. Часа через три тупо отказали, даже не звонили. Ощущение что сами не знают что делают.

Ну понятно, что просто деньги никто не даст — везде ставят свои проценты. Я поэтому стараюсь брать только на короткие сроки, чтобы много не переплачивать. Кстати рекомендую и брать не очень большие суммы, так как возьмешь больше и все равно все потратишь, а проценты то растут.

Первый раз пробовал брать, то получил отказ. Недавно снова решил и получил 10000 рублей на карту. ждал не долго — они зачисляют на вашу карту, но лучше всего получать на Киви — более безопасней и считаю, что не стоит раздавать всем данные карты.

Настоящая шаражкина контора. 26 апреля 2017 года был полностью погашен кредит 8513 руб, добились от них справки об отсутствии задолженности, а 12 июля автоматически были списаны средства с карты в размере 8255руб. Спрашивается,с какой такого….? Почему суммы разные. Почему вообще имеется доступ к карте?

это неадекватная контора, абсолютно неклиентоориентированная, бегите от нее подальше

обращался в данную компанию! все вроде нормально, да были списаны 4 рубля, но они вернулись тут же буквально через 5 мин. в компании адекватные сотрудники, которые готовы всегда помочь! Вообще одна из лучших МФО, которыми когда либо я пользовался, быстрое решение по заявке, средний процент, дополнительный заработок) Можно вернуть день раньше срока и в компании сделают перерасчет ) мне нравиться и все устраивает )

Всем доброго времени суток!

Хочется и себе позволить внести лепту отзывчивости на Microklad

Сегодня обратился через инэт к ним ,во время оформления позванил по гор. линии

тутже предложили сами дооформить по тлф. Сказали что одобрили ,и жди смс.

Пришло смс с ссылкой выйти на них — вышел ,предложено заполнить еще короткую тоблицу с ф и о паспорт, заполнил! И решил проглядеть как записал, и тут обратил внимание что электронная почта уже записана ,мое имя и фамилия на @yandex , соответственно я переписал укозав свою ! Дооформил и открылась ссылка что мне кредит одобрен, обрадовался ; а на писанно — нажмите на эту ссылку и Вам прийдет уведомление на Эл.почту как зобрать деньги!

Нажал и вышел,тут сразу пришла смс на тлф, что сажалеют но в кредите отказанно!

Позванил по их горячему тлф.обьяснил и началось заметное укрыва ельство и ветьеватое рассуждение , морьяжил он меня около часа ,еще проболтался что кредиты выдоют и только через офис!

А пополнять могут по тлф, ( здесь я не придал этому значение )

Попросил чтоб он мне дал тлф ихнего руководства ,он уклонился всякого на обещав!

После разговоров за тот час, я зашел на свою почту и тут эл.письмо -кредит вам одобрен вот ваш логин и пороль !

Стал оформляется ,и тут мне от них позванила сотрудница ; вы говорит с Новосибирска ? Нет отвечаю с др.гор…!

Тогда вам не положено, мы работаем только по новосибу!

Решил пошорахотся в их т.е. моем личном кабинете от их банка, и нашел список по коим городам они работают, и тут же нашел свой город!

Тут и осенило! — ЕСЛИБЫ я не переписал ссылку своей эл почты! то заведомо определенно (кто ее составил и видно для себя ) получил бы этот логин и пороль -себе , и уже под мои данные получил бы кредит на радость себе любимому.

Просьба; просто распространяйте этот случай, уверен что эта схема давно у них поставленная на поток ,по тихой радости багатеют стродальцы больших желудков.

Приду искать их руководство или тех, кто за ними блюдит!

Всем удачи в кредитования.

Добрый день. Я представитель компании Микроклад, вы стали жертвой мошенников. Мы делаем рассылку по смс, но при оформлении ни когда не оформляем клиентов, они сами должны внести данные в наши формы, данных требуем не много, можно ускорить процесс зайдя при регистрации через форму гос. услуг. Выдаем деньги только, на карту, в офисе деньги не выдаем! Работаем в режиме онлайн по все России, а не только в Новосибирске. Если Вас не затруднит просим позвонить по телефону горячей линии который указан на нашем сайте в разделе контакты, поможем вам разобраться с данными мошенниками. Так как они могут оформить на вас кредит.

Ответьте мне на почту

Почему я внёс предоплату, а это не отобразилтсь и мне пришлось вновь всю сумму платить с процентами?Бонусы это формальность у вас такая?Что вообще за беспредел.

Читайте также:

- Какие привилегии даются работникам сбербанка мероприятия

- Какие документы необходимы кафе для работы

- Как заставить работников соблюдать новые санитарные правила которые им не нравятся

- При отсутствии какого реквизита на титульном листе трудовая книжка является недействительной

- Что такое общее собрание работников