Как проверить израсходованы ли резервы на оплату отпусков за прошлый период

Обновлено: 20.05.2024

Каким образом и в какой период можно отменить начисление резерва по отпускам, в связи с отменой обязательного аудита?

Резерв в бухгалтерском учете

Оценочные обязательства по оплате отпусков обязаны создавать все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета (п. 3 ПБУ 8/2010, п. 20 Информации Минфина России от 29.06.2016 № ПЗ-3/2016).

Субъекты малого предпринимательства не обязаны создавать оценочные обязательства по оплате отпусков, если их отчетность не подлежит обязательному аудиту (п. 1 ч. 4, п. 1 ч. 5 ст. 6 Закона о бухгалтерском учете).

Тем организациям, которые вправе применять упрощенные способы, решение не применять ПБУ 8/2010 и не создавать оценочное обязательство по оплате отпусков нужно будет закрепить в учетной политике.

Если ранее в учетной политике было указание о том, что резерв на оплату отпусков создается, то в учетную политику нужно внести изменения и норму о создании резерва исключить.

Рекомендуем издать приказ об изменении учетной политики датой декабря 2020 года и указать в нем, что изменение в учетной политике применяется с 01.01.2021.

На конец отчетного года (2020) в бухгалтерском учете необходимо провести инвентаризацию оценочных обязательств.

По результатам инвентаризации в бухгалтерском учете оценочные обязательства могут быть:

- увеличены , если величина оценочных обязательств по оплате отпусков, определенная на конец отчетного года, больше величины, отраженной в бухучете;

- сторнированы на разницу между действительной суммой обязательства, определенной по результатам инвентаризации, и суммой, отраженной в учете, если на промежуточные отчетные даты организация рассчитывала оценочное обязательство упрощенными методами;

- уменьшены с включением избыточных сумм в прочие доходы, если величина оценочного обязательства на промежуточные отчетные даты определялась персонифицировано по каждому работнику.

Вышеперечисленные действия отражаются оборотами декабря отчетного года следующими проводками:

Увеличено оценочное обязательство по оплате отпусков

20 (26, 44, 08, 91-2 и др.)

Акт инвентаризации оценочного обязательства по оплате отпусков, Бухгалтерская справка-расчет

Уменьшено оценочное обязательство по оплате отпусков

Акт инвентаризации оценочного обязательства по оплате отпусков, Бухгалтерская справка-расчет

На разницу между действительной суммой обязательства, определенной по результатам инвентаризации, и суммой, отраженной в учете

20 (26, 44, 08, 91-2 и др.)

Акт инвентаризации оценочного обязательства по оплате отпусков, Бухгалтерская справка-расчет

Таким образом, счет 96, на котором отражено создание резерва, оборотами декабря 2020 года закроется. На 2021 год резерв создавать уже не нужно.

Резерв в налоговом учете

В налоговом учете организация сама решает создавать резерв на оплату отпусков или нет. Решение о создании резерва должно быть отражено в учетной политике (п. 1 ст. 324.1 НК РФ).

Если организация начинает формирование резерва на предстоящую оплату отпусков, то отказаться от создания резерва в течение налогового периода она не может. Поэтому если организация принимает решение об отказе от создания резерва в налоговом учете, в учетную политику для целей налогообложения на 2021 год тоже нужно внести изменения в части отказа от создания резерва.

На конец года налогоплательщик должен провести инвентаризацию резерва на оплату отпусков (п. 3 ст. 324.1 НК РФ). Для этого нужно сравнить фактические расходы на оплату отпусков за год и сумму начисленного резерва.

Если по итогам инвентаризации окажется, что расходы на отпуска (с учетом страховых взносов) в текущем году превысили сумму начисленного резерва, разницу нужно отразить в расходах на оплату труда. Это следует из п. 3 ст. 324.1 НК РФ.

Если же начисленный резерв окажется больше фактических расходов на оплату отпусков за год, нужно всю сумму недоиспользованного резерва по состоянию на 31 декабря включить в состав внереализационных доходов (п. 5 ст. 324.1 НК РФ), но в случае, если резерв не будет создаваться в следующем году.

Таким образом, если организация приняла решение с 2021 года отказаться от создания резерва на оплату отпусков, то в налоговом и бухгалтерском учете она должна:

1) провести инвентаризацию резерва на оплату отпусков;

2) по состоянию на 31 декабря 2020 года списать остатки резерва в выше указанном порядке;

3) внести соответствующие изменения в учетную политику на 2021 год.

Ответ подготовлен на основе следующих документов из системы КонсультантПлюс:

Оперативно настроим параметры учета резерва отпусков в 1С:ЗУП. Первая консультация бесплатно!

Оперативные консультации по 1С:ЗУП без предоплаты. Первая консультация бесплатно.

При начислении отпуска в 1С:ЗУП без использования делаются проводки:

- Дебет счета затрат (например, 20) – Кредит счета начисления зарплаты (70);

- Дебет счета затрат (например, 20) – Кредит счета начисления взносов (69).

В результате в период ежегодных отпусков затраты окажутся очень большими. Чтоб этого не случилось, еще до того, как сотрудники взяли отпуска, затраты на них уже отражаются на счете затрат. Проводка в бухучете выглядит вот так:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Для того чтобы начислить отпуск теперь, используется списание резерва отпусков с 96 счета:

- Дебет счета 96 – Кредит счета начисления зарплаты (70);

- Дебет счета 96 – Кредит счета начисления взносов (69).

Обратите внимание, мы не будем говорить о счетах учета, а только о том, как правильно начислить оценочные обязательства ЗУП 3.1 – проводки будут сформированы в той бухгалтерской системе, где ведется регламентированный учет.

Формирование оценочных обязательств по оплате отпусков в 1С:ЗУП

Напомним, что предприятие не обязано начислять оценочные обязательства при условии, что оно малое. В обратном случае, оно может не начислять оценочные обязательства по налоговому учету, однако по бухгалтерскому учету оценочные обязательства начислять все же придется

Имеется возможность выбрать метод начисления оценочных обязательств для бухгалтерского учета:

- Метод обязательств (МСФО) – использует для расчета остатки отпусков в 1С:ЗУП 3.1.

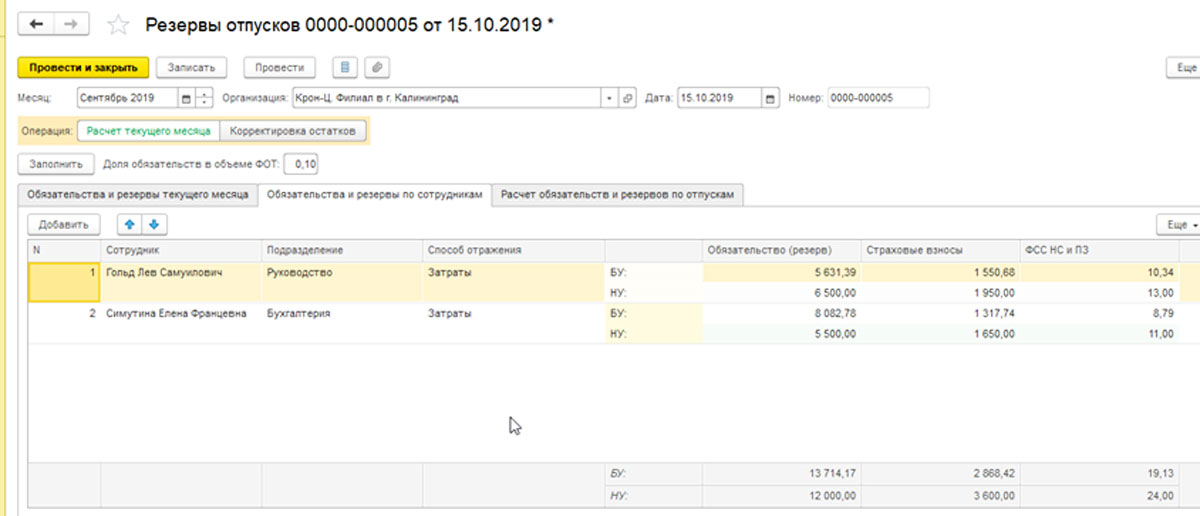

При использовании этого метода рассчитывается, сколько всего дней отпуска на конец месяца заработал сотрудник. Расчет совпадает с количеством дней отпуска, которое рассчитывается при увольнении сотрудника.

Далее система по каждому сотруднику рассчитывает средний заработок в данном месяце. После этого вычитается сумма ОО, начисленных в предыдущем месяце. В результате, при условии, что сотрудник в данном месяце отпуск не брал, получаем приращение ОО, равное количеству дней отпуска, заработанного за месяц, умноженное на средний заработок в месяце. Далее необходимо рассчитать сумму взносов в фонды и добавить их в качестве затрат. В итоге получаем сумму, максимально приближенную к сумме фактических затрат на отпуск данного сотрудника.

- Нормативный метод — сумма оценочных обязательств, рассчитанная как процент от ФОТ.

Это менее точный, но зато гораздо более простой, чем МСФО, метод, поскольку процесс начисления оценочных обязательств занимает намного меньше времени, а сумму начисленных оценочных обязательств легко проверить, рассчитав процент от ФОТ. Кроме того, если мы начисляем оценочные обязательства по налоговому учету, то этот метод избавит нас от временных разниц, поскольку эта же методика должна применяться в налоговом учете (для налогового учета это возможность начислить ОО).

В программе ЗУП 3.1 в конце года происходит инвентаризация ОО, при которой расчет и в БУ и в НУ ведется по алгоритму МСФО. В результате и по БУ и по НУ начисляется одна и та же сумма. Таким образом, временные разницы в конце года исчезают.

Учет резервов отпусков в 1С:ЗУП

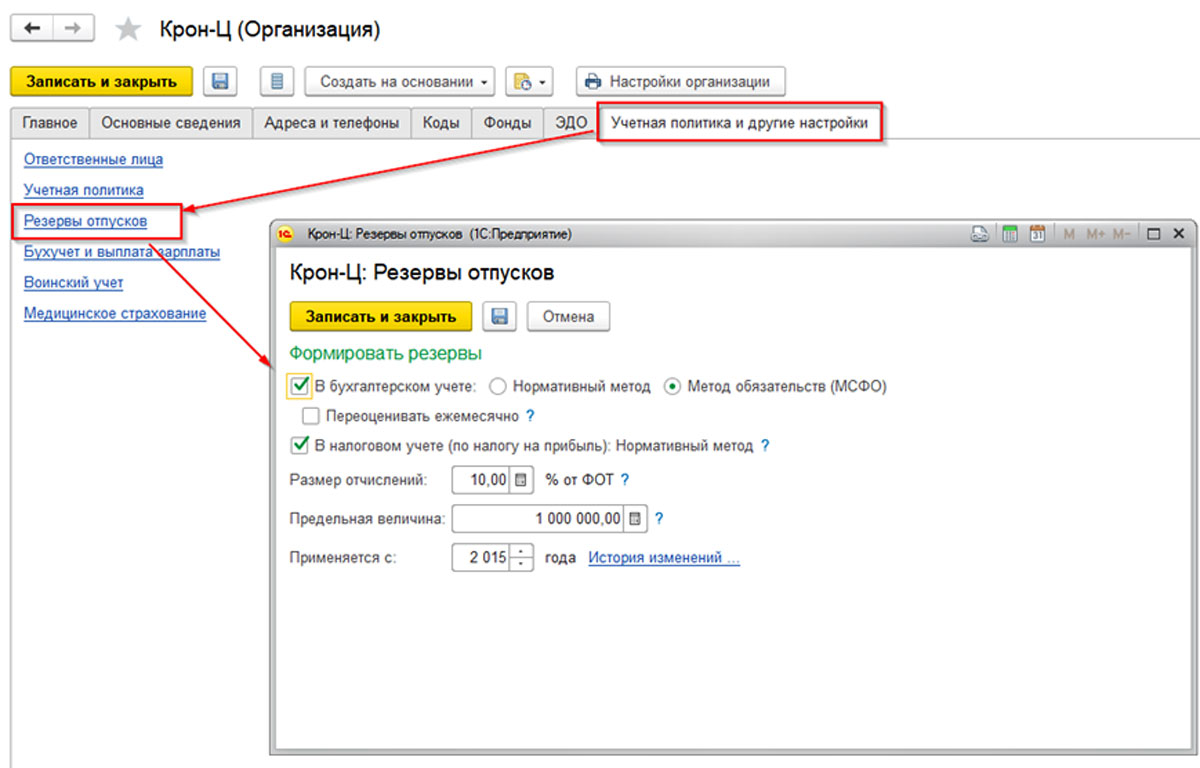

Выбор варианта учета оценочных обязательств в программе 1С:ЗУП 8.3 для каждой организации осуществляется в учетной политике организации.

Рис.1 Настройка расчета резерва по отпускам

В этой настройке определяется:

Если организация является филиалом другой организации, то данная настройка определяется головной организацией, для филиала она недоступна.

Расчет и начисление резерва отпусков в 1С

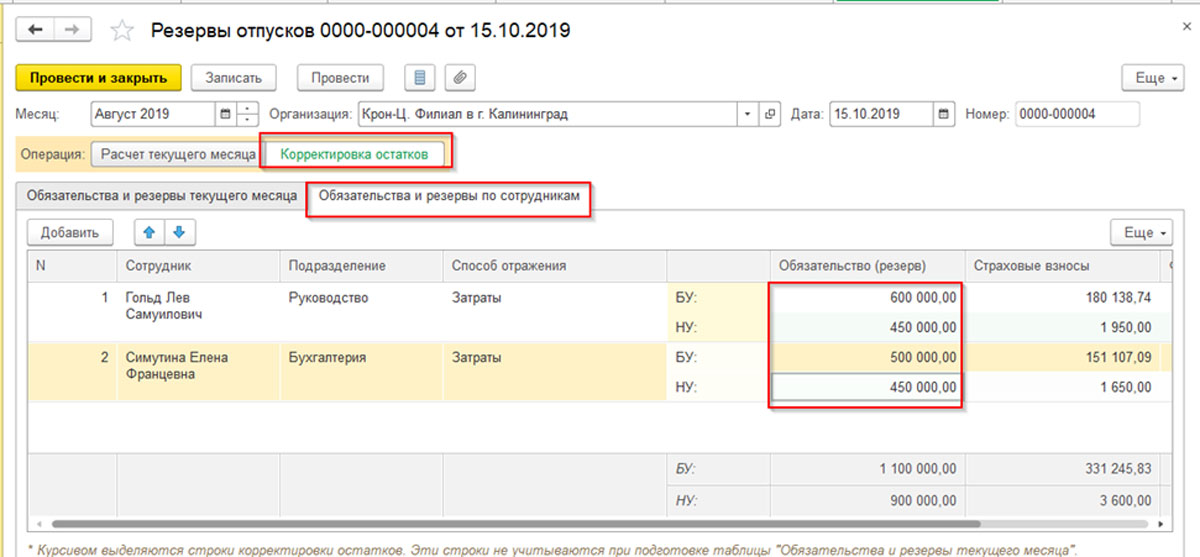

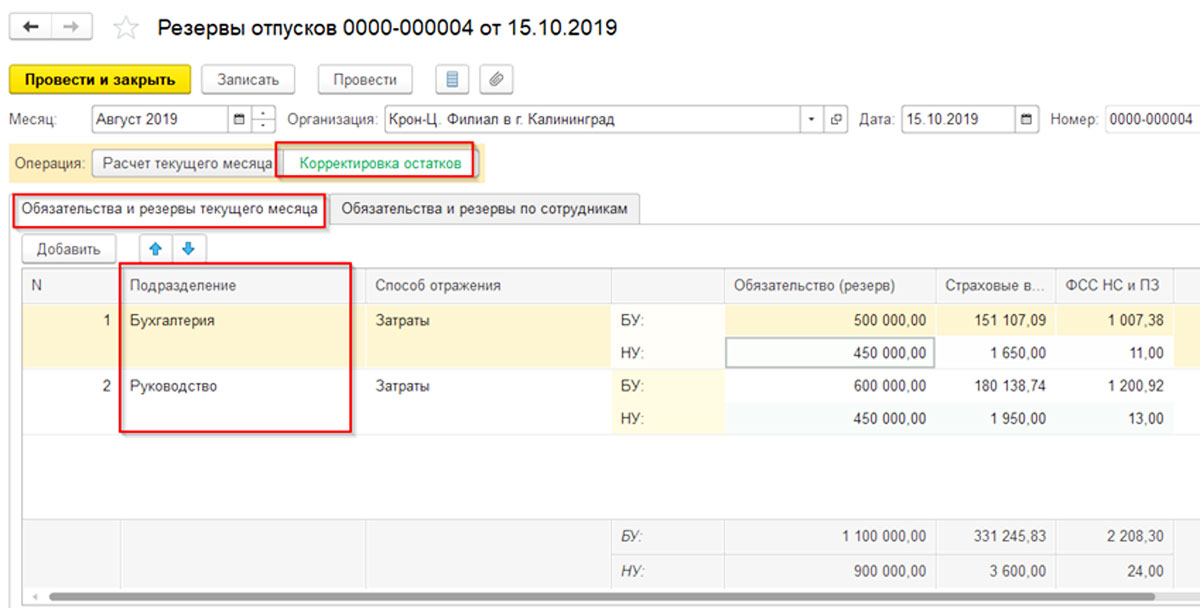

В нашем примере данные по организации внесены в августе 2019 года:

Рис.2 Ввод начальных остатков резервов отпусков

Рис. 3 Ввод начальных остатков

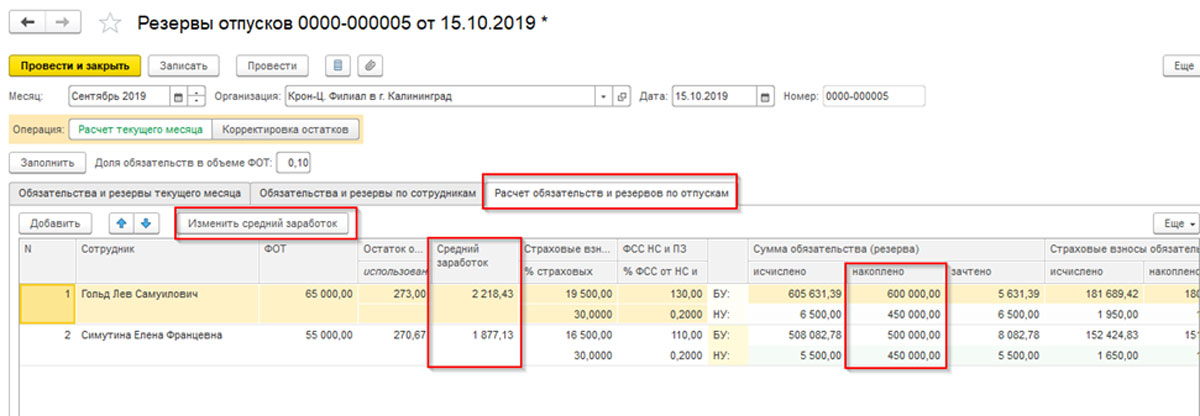

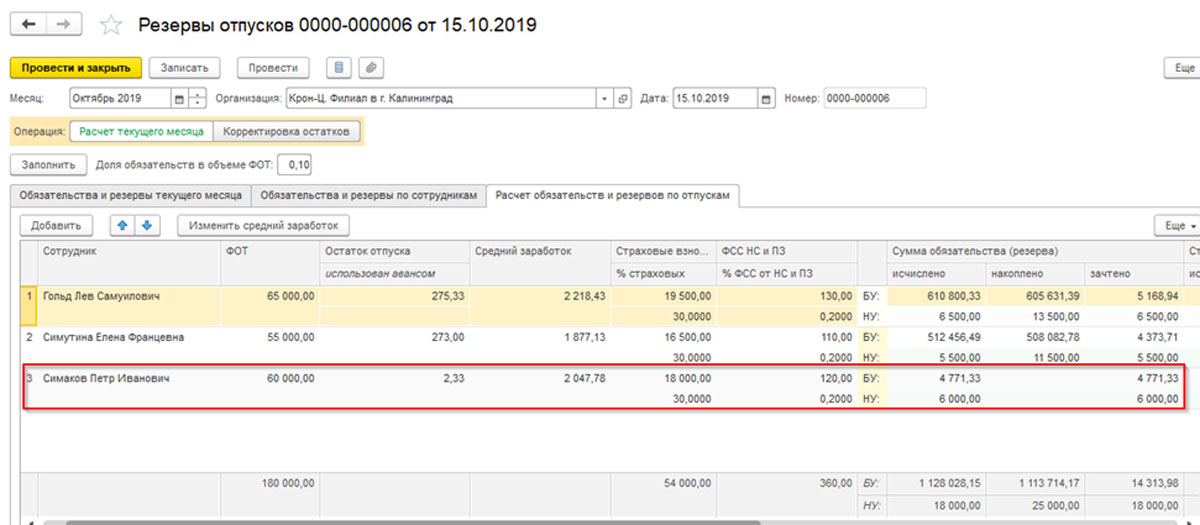

Рис.4 Расчет резервов по отпускам за месяц

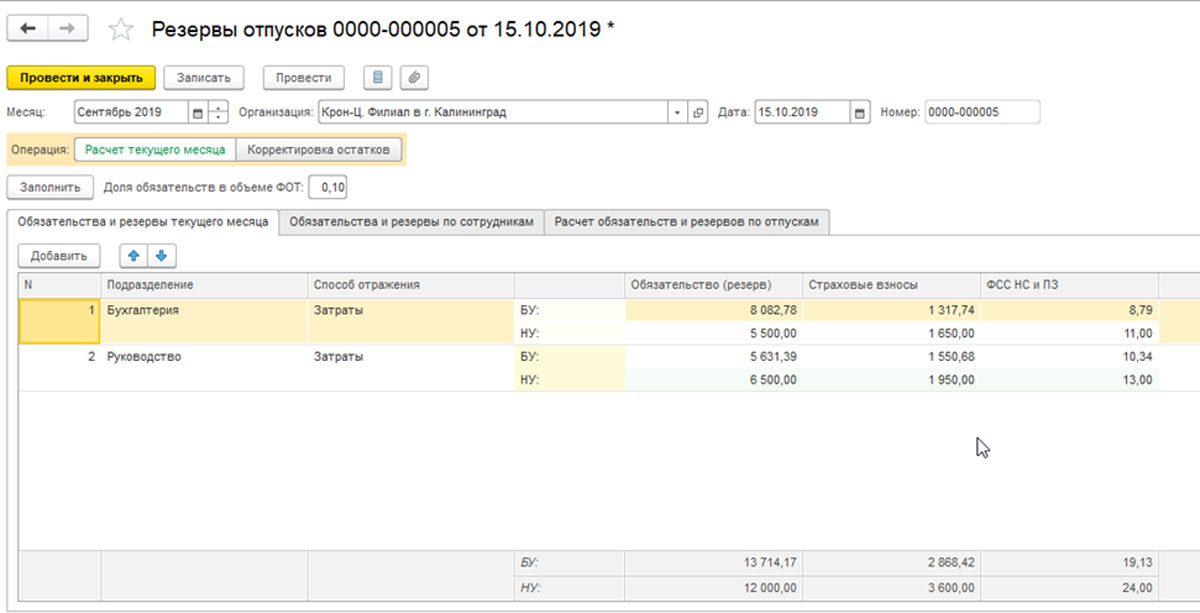

Рис.5 Просмотр данных по сотрудникам

Рис.6 Начисленные резервы готовы для передачи в бухгалтерскую систему

Рис.7 Расчет резерва сотрудника, проработавшего один месяц

Инвентаризация оценочных обязательств и резервов

Пример такого документа приведен ниже.

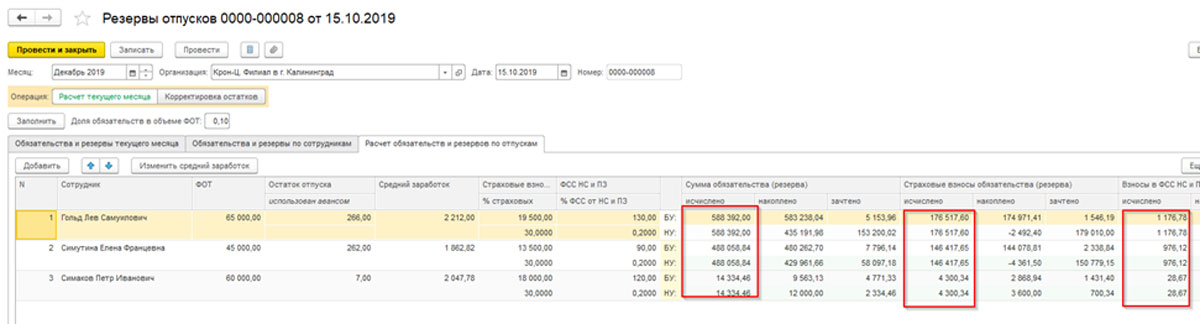

Рис.8 Расчет оценочных обязательств за декабрь месяц

Видно, что данные по БУ и НУ совпадают, то есть в БУ исчезли временные разницы (которые возникли, поскольку в БУ был использован метод начисления по МСФО).

- Дебет счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов) - Кредит счета 91.

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Списание резерва отпусков

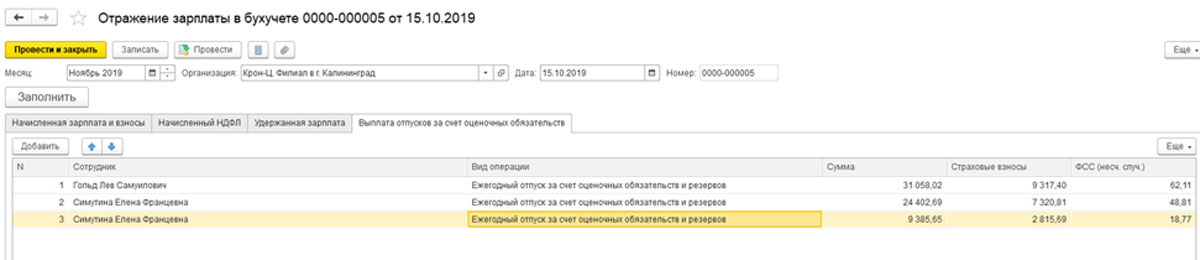

Закрытие резерва отпусков происходит при начислении оплаты отпусков. Например, в ноябре 2019 года сотрудники Гольд и Симутина ушли в отпуск. У Симутиной – переходящий отпуск на декабрь месяц.

Рис.9 Созданные отпуска

Рис.10 Учет в бухучете отпусков, созданных за счет оценочных обязательств

Отпуск Симутиной разделен на 2 части, соответствующие двум месяцам.

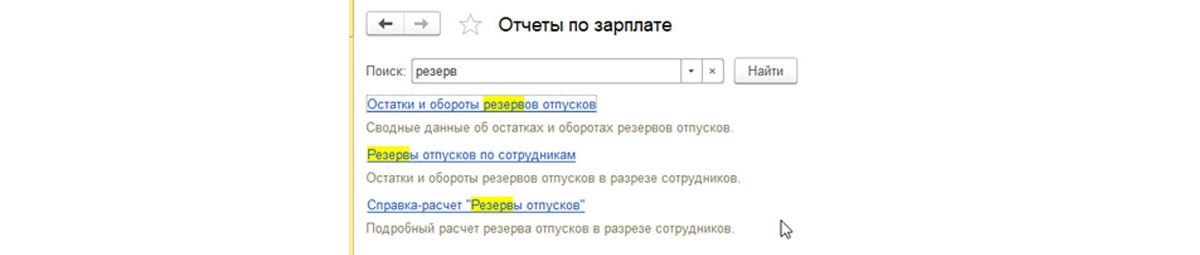

Отчеты по резервам отпусков

Рис.11 Отчеты по оценочным обязательствам и резервам отпусков

Внедрение 1С:ЗУП

Комплексный подход к расчету и начислению резерва отпусков, формированию оценочных обязательств

Интеграция с 1С:ЗУП

Настроим обмен ЗУП с любыми решениями 1С. Оцените удобство кадрового учета без двойного ввода данных

Заключение

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Резерв на оплату отпусков – это обязательство оценочного характера. Предполагает создание источника выплаты средств, который будет применен в будущем. Из резерва делаются выплаты различным сотрудникам на отпуск, а также оплачиваются взносы во внебюджетные фонды.

Что такое резерв?

Резерв должен создаваться всеми предприятиями, которые не находятся на упрощенной системе налогообложения. Это признание своих обязательств по выплате отпускных. Цель создания резерва – фиксирование обязательств компании на конкретный отчетный период. Резерв образуется в следующие периоды:

- на последнее число месячного периода;

- на последнее число квартального периода;

- если предприятие создает только годовую отчетность, резерв формируется на 31 декабря.

Дата создания должна быть прописана в учетной политике организации.

ИНТЕРЕСНО! До 2011 года формирование резерва являлось добровольной мерой предприятия. Создавался он с целью равномерного списания всех трат. Правила создания содержались в пункте 72 Положения по бухгалтерскому учёту (БУ). Однако в январе 2011 года данное положение утратило свою юридическую силу. Его заменили оценочные обязательства. Они зафиксированы в Правилах БУ 8/2010.

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения.

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе. Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

Примеры проводок

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Особенности налогового учета

Формирование резерва в налоговом учете – это не обязанность предприятия. Создавать его можно в добровольном порядке. Данное правило указано в пункте 1 статьи 324.1 НК РФ. Если было принято решение о создании резерва, нужно прописать его в учетной политике. В частности, нужно указать следующие пункты:

- метод резервирования;

- максимальная сумма начислений;

- процент, который помещается в резерв каждый месяц.

Для отражения объема ежемесячных начислений необходимо создать соответствующий расчет. Данная мера является обязательной для всех организаций. Процент начислений – это соотношение годовой суммы трат на отпускные к годовой сумме трат на зарплату.

ВНИМАНИЕ! Выплаты сотрудникам, которые работают на основании гражданско-правового характера, не учитываются в резерве. Связано это с тем, что данным сотрудникам отпуск не предоставляется. К гражданско-правовым договорам относятся, к примеру, договоры подряда. Однако учитывать в резерве нужно траты на дополнительный отпуск. Правило указано в письме Минфина.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Расчеты и начисления резервов отпусков в программе 1С

В примере приведены данные по расчетам за август 2019 года.

Оценочные обязательства и резервы: инвентаризация по итогам года

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отчеты по отпускным резервам

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Читайте также:

- Условия признания граждан безработными курсовая работа

- Возможно ли установление индивидуальных условий оплаты труда по трудовому договору с совместителем

- Основания для расторжения трудового договора с муниципальным служащим

- Работа в другом городе что взять с собой

- Если работник увольняется в выходной день когда издать приказ об увольнении