Как оплачивается больничный по дмс

Обновлено: 08.05.2024

Все больше работодателей уплачивают за своих сотрудников (и членов их семей) страховые взносы по договору добровольного медицинского страхования (ДМС). В данной статье рассмотрим вопросы налогообложения названных расходов и разъясним, вправе ли работодатель признать их в целях налогообложения прибыли, облагаются ли названные выплаты НДФЛ и страховыми взносами.

Коротко о ДМС.

Добровольное медицинское страхование позволяет получать не только медицинские услуги, включенные в гарантированное государством обязательное медицинское страхование, но и различные дополнительные услуги, причем в медучреждениях с повышенным уровнем комфорта, за счет страховых компаний. Программы ДМС и страховые взносы могут быть самыми разнообразными:

стационарная медицинская помощь, включающая госпитализацию и хирургическое вмешательство;

скорая медицинская помощь;

услуги врача на дому;

программы для беременных женщин и детей;

эксклюзивные программы, которые могут включать в себя консультации со специалистом по телефону и доставку лекарств на дом.

Существенные условия договора добровольного личного страхования установлены ст. 942 ГК РФ. В соответствии с ней при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

о застрахованном лице;

о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

о размере страховой суммы;

о сроке действия договора.

Таким образом, договор ДМС, заключенный между учреждением и страховой компанией, должен содержать:

перечень застрахованных лиц;

виды страховых случаев и исключения из них (страховым случаем по ДМС, как правило, является обращение застрахованного лица за оказанием медицинских услуг, предусмотренных программой ДМС, в медицинское учреждение, входящее в перечень медицинских учреждений, включенных в данную программу);

информацию о стоимости и периоде действия договора.

От редакции:

Принятие решения об обязанности государственного (муниципального) учреждения (работодателя) обеспечивать работников ДМС за счет средств учреждения возможно лишь при условии наличия свободных денежных средств (прибыли) учреждения от приносящей доход деятельности с учетом начисления отложенных обязательств (начисления резервов предстоящих расходов учреждения) и с согласия органа, осуществляющего в отношении государственного учреждения, созданного РФ или субъектом РФ, муниципального учреждения, созданного муниципальным образованием, функции и полномочия учредителя (Письмо Минфина РФ от 17.10.2014 № 02-05-10/52622).

Налог на прибыль.

В соответствии с абз. 1 п. 16 ст. 255 НК РФ суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, относятся к расходам на оплату труда. При этом следует учесть, что в расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами (абз. 1 ст. 255 НК РФ).

Согласно абз. 9 п. 16 ст. 255 НК РФ взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками (работодателями) медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, включаются в состав расходов в размере, не превышающем 6 % суммы расходов на оплату труда.

На основании указанных норм делаем вывод, что расходы на уплату страховых взносов по договору ДМС и страховые взносы работодатель может признать в целях налогообложения прибыли при соблюдении следующих условий:

1) обязанность работодателя по обеспечению работников ДМС зафиксирована в трудовом или коллективном договоре;

2) договор ДМС заключен в отношении работников (то есть расходы по ДМС в отношении родственников работников в целях налогообложения прибыли не учитываются);

3) договор ДМС заключен на срок не менее одного года (заключение договора на более короткий срок лишает работодателя права на признание расходов);

4) расходы на уплату страховых взносов по договору ДМС не превышают 6 % суммы расходов на оплату труда (соответственно, сумма, превышающая указанную величину, в целях налогообложения прибыли не учитывается).

Добавим также, что в силу последнего абзаца п. 16 ст. 255 НК РФ при расчете предельных размеров платежей, включаемых в расходы, не учитываются:

суммы взносов по договорам добровольного личного страхования;

суммы расходов работодателей по договорам на оказание медицинских услуг.

Порядок признания расходов.

Согласно п. 6 ст. 272 НК РФ расходы на добровольное страхование признаются в качестве расходов в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщик перечислил денежные средства на уплату страховых взносов. По договорам, заключенным на срок более одного отчетного периода, расходы признаются:

если условиями договора предусмотрена уплата страховых взносов разовым платежом – равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде;

если установлена уплата страховых взносов в рассрочку – по каждому платежу равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Таким образом, по договору страхования, заключенному на срок более одного отчетного периода, страховую премию страхователю необходимо учитывать в расходах для целей налогообложения прибыли равномерно в течение срока действия договора (письма Минфина РФ от 10.05.2018 № 03-03-07/31371, от 13.10.2017 № 03-03-06/1/67067).

Что следует учесть бухгалтеру?

Поскольку налоговым периодом по налогу на прибыль является календарный год, бухгалтер в конце года должен проверить, укладывается ли сумма уплаченных страховых взносов по договору ДМС в установленный лимит (6 % суммы расходов на оплату труда). В соответствии с п. 3 ст. 318 НК РФ в случае, если в отношении отдельных видов расходов предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием работников, при определении предельной суммы расходов учитывается срок действия договора в налоговом периоде начиная с даты вступления такого договора в силу.

Таким образом, если договор добровольного личного страхования работников охватывает несколько налоговых периодов (то есть заключен в одном календарном году, а заканчивается в другом), сумма расходов на оплату труда для определения предельного размера расходов, принимаемых для целей налогообложения, рассчитывается нарастающим итогом начиная с даты вступления договора в силу (с даты фактического перечисления первого страхового взноса, если в договоре не указана иная дата его вступления в силу) в пределах данного налогового периода. При этом расчет указанной суммы расходов в последнем налоговом периоде производится до даты окончания действия договора страхования (Письмо Минфина РФ от 16.09.2016 № 03-03-06/1/54205). Добавим также, что в расчет берется общая сумма расходов на оплату труда (в отношении как застрахованных, так и не застрахованных по договору ДМС и страховые взносы лиц).

за ноябрь – 1 375 000 руб. (сумма исчисляется пропорционально количеству дней действия договора (3 750 000 руб. / 30 дн. х 11 дн.));

за декабрь – 4 020 000 руб.

Увольнение работников.

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

Налог на доходы физических лиц.

В соответствии с п. 3 ст. 213 НК РФ при определении налоговой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они уплачивают страховые взносы, кроме случаев, когда заключаются договоры добровольного личного страхования.

Обратите внимание: в данной норме речь идет об абстрактных физических лицах, а не только о работниках учреждения. Из этого следует, что суммы страховых взносов по договорам ДМС и налогообложение, уплаченные из средств работодателей за работников и членов их семей, не состоящих в трудовых отношениях с организацией, заключившей договор добровольного личного страхования в пользу таких лиц, не подлежат обложению НДФЛ. Аналогичное мнение высказано в письмах Минфина РФ от 15.08.2016 № 03-04-05/47680, от 15.07.2008 № 03-04-06-02/205.

Страховые взносы.

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более. Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого-

обложения прибыли.

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406-19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

Ниже приведем письма чиновников по этой теме.

Реквизиты письма

Выводы чиновников

Письмо Минфина РФ от 02.02.2018 № 03-04-06/6205

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами.

Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке

Письмо Минфина РФ от 29.06.2017 № 03-15-06/41121

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами

Делаем выводы.

Подытожим сказанное. Взносы учреждения в рамках приносящей доход деятельности по договорам ДМС работников учитываются следующим образом.

Застрахованные лица

Срок договора ДМС

Налог на прибыль

НДФЛ

Страховые взносы

Учитываются в расходах на оплату труда в пределах норматива (6 % суммы расходов на оплату труда)

- кто и как оплачивает период нетрудоспособности сотруднику;

- какой период возмещается;

- можно ли получить от работодателя выплаты из-за болезни после увольнения;

- как изменится оплата больничных на детей;

- как производится выплата при работе по совместительству;

- как будут оплачивать больничный в 2022 году.

Когда положен больничный лист

- болезнь;

- обнаружение травмы;

- интоксикация;

- лечение в санатории-профилактории;

- уход за больным членом семьи;

- карантин;

- протезирование;

- беременность и роды;

- усыновление ребенка.

Число оплачиваемых дней больничного зависит от ситуации и серьезности заболевания.

Как оплачивается больничный

Компенсация периода нетрудоспособности рассчитывается из средней заработной платы специалиста за два прошедших календарных года, то есть в 2021 году расчет проведут с учетом за 2019 и 2020 годы. Если стаж работника превышает восьми лет, каждый перерыв в работе из-за болезни компенсируется в полном объеме, которая равна его среднему заработку. При стаже от пяти до восьми лет оплата составит 80%. При стаже менее пяти лет – 60%. Если стаж пока менее полугода, работнику выплачивается минимальное пособие.

Минимальная сумма больничных выплат в 2021 году составляет 420,56 рубля, максимальная – 2 434,25 рубля.

Если вы работаете на новом месте недавно, придется учесть среднюю заработную плату у других ваших работодателей. Для этого вам нужно предоставить руководству справку о доходах с других мест трудоустройства.

Как рассчитывается выплата по больничному листу

Дневное пособие рассчитывается по следующей формуле: средняя оплата в день*процент (60, 80, 100) средней дневной оплаты. При этом сумма к выплате = Дневное пособие*количество дней болезни.

Например, в марте 2021 года специалист по связям с общественностью в педагогическом университете Иванова проболела семь календарных дней.

Стаж специалиста больше восьми лет, поэтому ее пособие будет равно размеру среднедневной оплаты труда.

Иванова проработала в университете больше трех лет. Однако в расчетный промежуток попадают 2019 и 2020 годы.

Заработок Ивановой за 2019 год равен 360 тысяч рублей, в 2020 – 420 тысяч рублей. Средний заработок = (360 тысяч + 420 тысяч) / 730 дней = 1068,5 рубля. Размер пособия = 1068,5*7=7 479,5 рубля.

В какой срок оплачивается больничный

Работник должен предоставить работодателю лист нетрудоспособности в течение полугода после его закрытия. Расчет пособия проходит в ближайшие десять дней после подачи соответствующего заявления, а выплата производится одновременно с ближайшей оплатой труда. Выплаты декретных средств проводятся в такие же сроки.

Компенсация уволившемуся специалисту переводится в течение месяца после аннулирования трудового контракта. Ниже мы расскажем, когда возможна оплата больничного бывшему сотруднику.

Сколько дней оплачивают больничный

Предприятие оплачивает больному сумму, исходя из числа дней на больничном. После ФСС компенсирует руководству эти средства за вычетом суммы первых трех дней.

Когда работник уходит на больничный для ухода за больным родственником, фонд оплачивает все нерабочие дни.

Законодательство не предусматривает минимальный оплачиваемый срок нетрудоспособности, однако устанавливает верхнюю планку:

- При заболевании, травме, интоксикации оплачиваются 15 дней с вероятностью увеличения времени до одного года.

- Карантин в образовательном учреждении ребенка до семи лет оплачивается за все время. При контакте с переносчиками болезни на период, который установило профильное учреждение.

- Лечение в санатории оплачивается до 24 дней. При туберкулезном заболевании оплачивается все время в стационаре, время на дорогу до места лечения и обратно.

Если вы заболели и не можете продолжать работать, следует оформить больничный. При официальном трудоустройстве работодатель направит документы на выплату пособия в ФСС, который рассчитает и оплатит больничный.

В каких случаях положен больничный?

Больничный полагается, если вы:

- заболели;

- получили травму;

- ухаживаете за больными членами семьи, которые нуждаются в уходе;

- сделали протезирование в стационаре;

- долечиваетесь в санаторно-курортном учреждении;

- находитесь на карантине или ухаживаете за ребенком младше 7 лет либо недееспособным родственником, находящимся на карантине.

Как рассчитать размер выплаты?

В 2021 году максимальный размер выплаты за день составляет 2 434,25 руб. (до вычета НДФЛ). Точную сумму можно рассчитать, только зная свой средний заработок и страховой стаж.

Максимальный размер выплаты за день в 2021 году — 2 434,25 руб.

Страховой стаж

Размер больничного

Менее 6 месяцев

60% среднего заработка

80% среднего заработка

100% среднего заработка

Расчет больничного =

(Доходы за два предшествующих календарных года / Общее кол-во дней в этом периоде) × Страховой стаж × Кол-во дней больничного

Пример расчета

Число дней на больничном — 10 дней

Заработок за 2019 год — 300 000 руб.

Заработок за 2020 год — 450 000 руб.

Страховой стаж — от 5 до 8 лет

НДФЛ — 13%

Средний заработок = (300 000 + 450 000) / 730 = 1 027,40 руб.

Сумма пособия без вычета налога = (1 027,40 × 80%) × 10 = 8 219,2 руб.

Больничный, как и заработная плата, облагается налогом (НДФЛ).

Какие документы нужны?

Для оформления бумажного больничного вы должны обратиться с паспортом и полисом ОМС (ДМС) к врачу. Для электронного больничного еще потребуется СНИЛС. Если вы почувствовали себя плохо в конце рабочего дня, можете попросить врача оформить больничный со следующего дня.

Паспорт

Полис ОМС (ДМС)

СНИЛС

С 1 января 2022 года больничный будет оформляться только в электронном виде.

На сколько дней выдают больничный?

Больничный выписывают на срок до 15 календарных дней. Если вы серьезно заболели, то его могут продлить. Максимальный период нетрудоспособности — 10 месяцев. В отдельных случаях (туберкулез, состояние после реконструктивных операций) — 12.

В большинстве случаев — до 15 календарных дней

Куда и в какой срок нужно сдать листок нетрудоспособности?

Больничный лист нужно отдать в бухгалтерию в течение 6 месяцев после его закрытия. Если он электронный, то достаточно сообщить его номер.

Когда оплатят больничный?

Работодатель формирует комплект документов (электронный реестр сведений) на выплату пособия и не позже 5 календарных дней с момента обращения работника направляет их в региональное отделение ФСС, которое в течение 10 календарных дней назначает и выплачивает пособие застрахованному лицу.

Если работодатель не выполняет свои обязанности (по направлению реестра сведений в ФСС), вы вправе обратиться в Государственную инспекцию труда либо районную прокуратуру.

Что еще важно знать?

- В случае если дни временной нетрудоспособности пришлись на дни отпуска, вы можете перенести эту часть отпуска на другое время или продлить за счет больничного.

- Если вы нарушили режим, прописанный врачом, пособие посчитают со дня нарушения в размере, не превышающем МРОТ за полный календарный месяц.

- Вас не могут уволить во время больничного по инициативе работодателя.

Как оформить больничный по уходу за ребенком?

Оформить больничный по уходу за ребенком может любой работающий член семьи: будь то мама, папа или бабушка. Главное — официальное трудоустройство и осуществление фактического ухода.

Важно знать

- Родители могут поочередно оформлять больничный лист при продолжительном заболевании малыша.

- Если заболели двое детей, то оформляется один бумажный больничный (если трое и более — второй).

- Электронный листок нетрудоспособности, независимо от количества заболевших детей, оформляется один.

При этом больничный выдадут на столько дней, сколько того требуют медицинские показания. Однако от возраста ребенка и степени тяжести заболевания будет зависеть количество оплаченных дней.

Сколько дней больничного по уходу за ребенком оплатят?

Ребенок младше 7 лет

Ограничений по длительности больничного нет. Неважно, лечится ребенок дома или в больнице. Тем не менее есть общий лимит: в каждом году оплачивается не более 60 календарных дней за все случаи ухода за ребенком. Если заболевание входит в специальный перечень, то вам оплатят 90 дней.

Оплачивается до 15 календарных дней по каждому случаю заболевания (при домашнем лечении или совместном пребывании в стационаре). В каждом году оплачивается не более 45 календарных дней больничного.

Если ребенок лечится дома, то вам оплатят 7 календарных дней по каждому случаю заболевания (но не более 30 календарных дней в год).

При уходе за детьми до 8 лет больничный выплачивается в размере 100% среднего заработка родителя, ухаживающего за ребенком, независимо от его стажа.

При болезни ребенка 8 лет и старше сумма выплаты будет зависеть от условий лечения:

С 2021 года для работников и работодателей изменились правила выплаты пособий по временной нетрудоспособности (больничных). Рассказываем, как теперь работники могут обратиться за назначением пособий и как их будут выплачивать.

Что поменялось в оплате больничных с 2021 года

Первую часть пособия составляют выплаты за первые 3 дня временной нетрудоспособности (нахождения на больничном). За эти выплаты отвечает работодатель, который производит их за собственный счет без возможности последующего возмещения из средств ФСС (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ). Пособие за весь последующий период временной нетрудоспособности, начиная с 4 дня болезни, работнику перечислит непосредственно ФСС.

При этом на весь 2021 год и последующие периоды сохраняется заявительный порядок получения пособий по временной нетрудоспособности. Чтобы получить больничное пособие работник по-прежнему должен обратиться к своему работодателю, предоставить больничный листок и написать соответствующее заявление.

Также претерпел ряд изменений в 2021 году и порядок получения больничных листков.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года первые 3 дня больничного оплачивает работодатель, а последующие – ФСС.

2. Если пособие за полный месяц окажется ниже МРОТ, то его все равно рассчитают исходя из МРОТ.

3. Чтобы получить больничное пособие, работник должен обратиться к своему работодателю, предоставить больничный лист и написать заявление.

4. В некоторых случаях работник может обратиться за больничным пособием непосредственно в ФСС.

Как получить больничный лист в 2021 году

Новый порядок выдачи листков временной нетрудоспособности регулируется приказом Минздрава от 01.09.2020 № 925н. Теперь работник вправе самостоятельно выбирать, какой именно больничный лист ему нужен – электронный или традиционный, на бумажном носителе. При этом электронный больничный оформляется только с письменного согласия пациента.

Больничные сроком до 15 календарных дней включительно выдаются врачом самостоятельно, а при сроках временной нетрудоспособности, превышающих 15 календарных дней, больничный выдается и продлевается по решению врачебной комиссии. Больничный выдается на весь период нетрудоспособности, включая нерабочие праздничные и выходные дни.

Выдача бумажных больничных осуществляется при предъявлении паспорта или другого документа, удостоверяющего личность. Электронный больничный выдается при предъявлении паспорта (другого документа, удостоверяющего личность), а также номера СНИЛС.

Если гражданин на момент наступления временной нетрудоспособности занят у нескольких работодателей и в 2 календарных годах, предшествующих году выдачи листка нетрудоспособности, был занят у тех же работодателей, то ему выдается несколько бумажных листков нетрудоспособности по каждому месту работы.

Получив больничный листок, работник может обращаться за назначением и выплатой больничного пособия.

Обращение за назначением и выплатой больничного пособия

Как правило, заявление с помощью учетных программ оформляет работодатель. От работника требуется только предоставление всей необходимой информации – данные больничного листка, а также реквизиты банковского счета, на который будет переведено пособие.

Обратиться за назначением больничного пособия нужно не позднее 6 месяцев со дня восстановления трудоспособности или установления инвалидности. Если пособие назначается в связи с уходом за больным членом семьи, карантином, протезированием или долечиванием, обратиться за его назначением необходимо также не позднее 6 месяцев со дня окончания соответствующего периода освобождения от работы (ст. 12 Федерального закона от 29.12.2006 № 255-ФЗ). Иными словами, больничный лист необходимо предоставить работодателю не позднее полугода с момента его оформления. В противном случае в предоставлении пособия будет отказано (п. 17 постановления Правительства РФ от 30.12.2020 № 2375).

Приняв от работника документы, работодатель направляет их в отделение ФСС для выплаты пособия. На это работодателю отводится 5 дней. Данный срок отсчитывается с момента поступления всех необходимых документов в бухгалтерию предприятия.

Первая часть пособия (за первые три дня больничного) работодатель выплатит на карту работника при выплате ближайшей зарплаты. Вторая часть пособия поступит сотруднику в течение 10 дней с момента поступления документов в отделение фонда (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Самостоятельное получение больничного пособия в ФСС

По общему правилу оформление больничных пособий в 2021 году осуществляется через работодателей. Именно они получают от работников листки временной нетрудоспособности и заявления, формируют пакет документов для назначения пособия и передают его в ФСС.

Однако новые правила все же оговаривают ряд случаев, когда работники вправе самостоятельно обратиться в ФСС за назначением и выплатой больничного пособия. Это возможно, в частности, в следующих случаях (п. 7 Постановления Правительства РФ от 30.12.2020 № 2375):

- прекращения работодателем своей деятельности на день обращения за назначением и выплатой пособия;

- невозможности установления фактического местонахождения работодателя на день обращения за назначением и выплатой пособия.

Порядок и сроки выплаты больничных пособий в 2021 году

Порядок выплаты больничного пособия за первые три дня болезни аналогичен порядку выплаты сотруднику его зарплаты. Пособие будет выплачено работнику в ближайший после его назначения день, установленный для выплаты заработной платы в организации (Федерального закона от 29.12.2006 № 255-ФЗ).

То есть, за первые 3 дня больничного работник получит деньги либо в день получения зарплаты, либо в день выплаты аванса - в зависимости от того, что наступит раньше. Пособие за первые 3 дня болезни переведут на зарплатную карту работника.

В свою очередь ФСС переведет больничное пособие за весь оставшийся период временной нетрудоспособности, начиная с 4 дня, одним из следующих способов, указанных работником в заявлении:

Срок выплаты данной части больничного пособия – не позднее 10 дней с даты поступления в ФСС необходимого комплекта документов (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Ответственность работодателя за несвоевременную передачу больничных в ФСС

Отсутствие необходимости возмещать выплаченные работникам пособия может приводить к затягиванию работодателями 5-дневного срока подачи документов/реестров в ФСС. В этих целях законодательство предусматривает административную ответственность за непредставление и несвоевременное представление в ФСС документов и сведений, необходимых для назначения и выплаты больничного пособия.

Ответственность за подобное правонарушение работодатели несут по ч. 4 ст. 15.33 КоАП РФ (нарушение порядка и сроков представления документов в территориальные органы ФСС).

В соответствии с данной статьей несоблючение 5-дневного срока подачи в ФСС необходимых документов повлечет наложение штрафа на руководителя и главного бухгалтера организации-работодателя в размере от 300 до 500 рублей.

Как работнику проконтролировать выплату больничных пособий

Немаловажное для работников изменение в оплате больничных с 2021 года заключается в том, что теперь они могут проконтролировать выплату больничных пособий, что называется в режиме реального времени.

Для этого ФСС реализовал сразу несколько бесплатных сервисов, которые позволяют узнать, на какой конкретно стадии находится та или иная выплата и как скоро деньги поступят на счет сотрудника.

В частности, теперь отследить статус направленных на выплату пособия документов работник может в Личном кабинете застрахованного лица на официальном сайте ФСС. Логин и пароль в личном кабинете такие же, как и в личном кабинете гражданина на сайте Госуслуг.

Здесь можно проконтролировать, поступили ли документы в отделение ФСС, а также отслеживать этапы их прохождения в виде определенных статусов (документ загружен, документ рассчитан, документ оплачен).

Обратите внимание, что данная возможность предоставляется только в случае, если работником был оформлен электронный больничный листок.

Кроме того, сейчас в ФСС работают телефоны горячей линии. Например, москвичи могут уточнить, когда им выплатят больничные, по телефону (495) 650-19-17.

Как просмотреть электронные больничные в личном кабинете ФСС

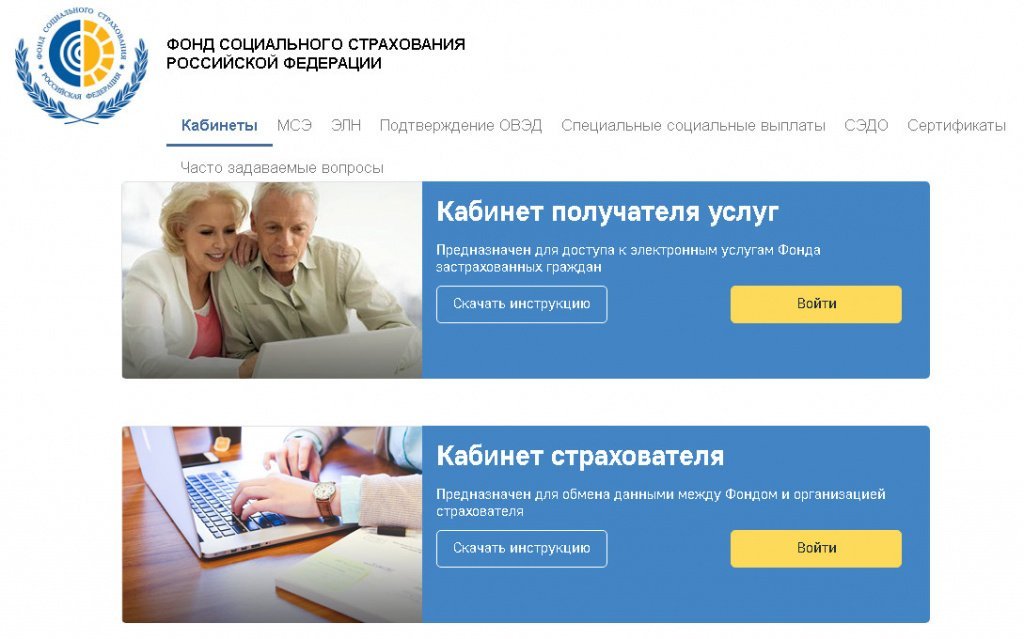

Получить доступ к своему личному кабинету ФСС (ЛК) можно на сайте Фонда социального страхования РФ (рис. 1).

Рис. 1. Стартовая страница

На стартовой странице следует выбрать вариант Кабинет получателя услуг и нажать на кнопку Войти для перехода к авторизации.

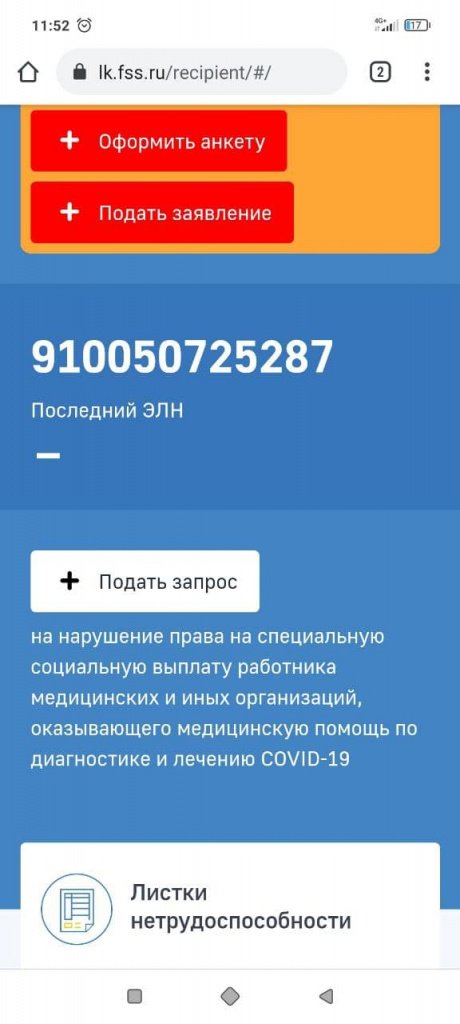

Авторизация в ЛК ФСС поддерживается Единой Системой Идентификации и Аутентификации (ЕСИА) Портала государственных услуг РФ. Для входа в ЛК ФСС используется логин и пароль своей учетной записи на Госуслугах (рис. 2).

Рис. 2. Авторизация в ЛК ФСС

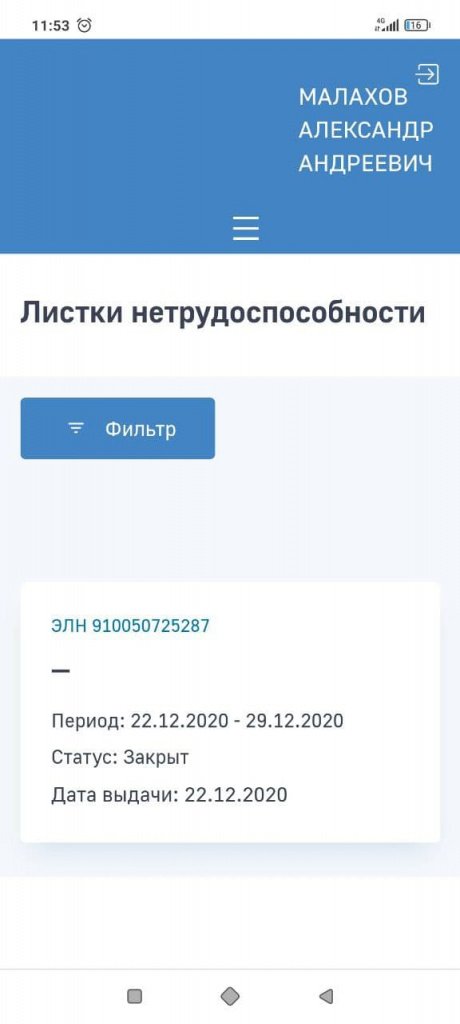

После успешной авторизации по кнопке Войти открывается страница сервисов личного кабинета получателя услуг. Для просмотра сведений об электронном листке нетрудоспособности (ЭЛН) на странице сервисов следует выбрать пункт основного меню Листки нетрудоспособности (рис. 3), после чего откроется список ЭЛН (рис. 4).

Рис. 3. Листки нетрудоспособности

Рис. 4. Выбор ЭЛН из списка

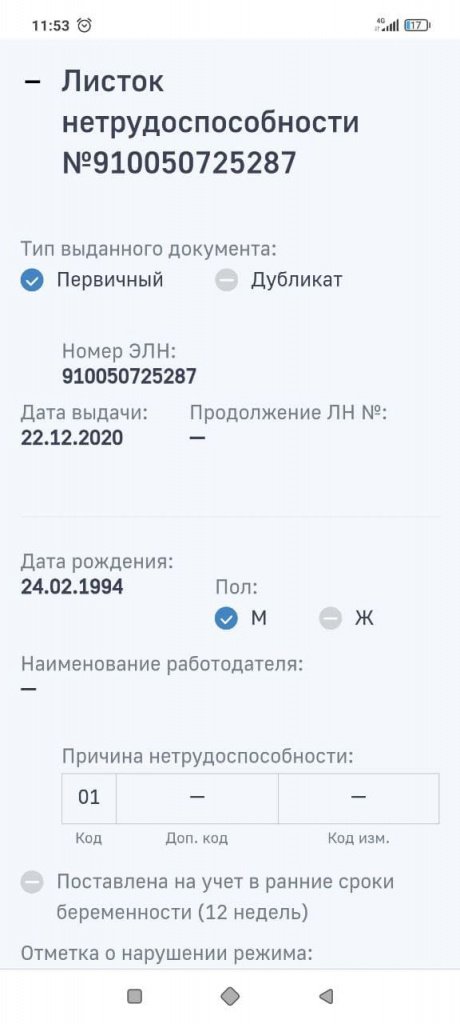

Для просмотра конкретного ЭЛН необходимо кликнуть мышью по номер ЭЛН. Откроется карточка ЭЛН (рис. 5 и 6).

Рис. 5. Карточка ЭЛН (начало)

Рис. 6. Карточка ЭЛН (продолжение)

В ЛК ФСС также можно посмотреть дополнительную информацию по каждому пособию и его расчету.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

- договор добровольного личного страхования работников, предусматривающий оплату страховщиками медицинских расходов застрахованных работников, должен заключаться на срок не менее одного года;

- страховая организация должна иметь лицензию, выданную в соответствии с законодательством РФ на ведение соответствующего вида деятельности;

- расходы на ДМС признаются в пределах норматива, не превышающего 6 процентов от суммы расходов на оплату труда. При расчете норматива в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные подпунктом 16 статьи 255 НК РФ.

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

Норматив следует рассчитывать исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц. В расчет включаются также вознаграждения физическим лицам, работающим по договорам характера (п. 21 ст. 255 НК РФ, письма Минфина России от № /2–65, УФНС по г. Москве от № 28–11/018463.2). База для исчисления предельной суммы расходов на ДМС определяется нарастающим итогом с начала налогового периода (п. 3 ст. 318 НК РФ). Если договор страхования распространяется на несколько налоговых периодов, то база определяется (письма УФНС по г. Москве от № и от № ):

- нарастающим итогом начиная с даты вступления в силу договора страхования в пределах того налогового периода, к которому он относится;

- со следующего налогового периода до окончания договора страхования.

Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ (п. 3 ст. 213 НК РФ), а также не подлежат обложению страховыми взносами при сроке договора не менее года (п. 5 ч. 1 ст. 9 Федерального закона от № , пп. 5 п. 1 ст. 20.2 Федерального закона от № ).

Единовременная выплата страховой премии

Рассмотрим пример, в котором организация единовременно перечисляет страховщику страховую премию в пользу работников, после чего страховые взносы по ДМС учитываются автоматически в соответствии с требованиями ПБУ 10/99 и статьи 272 НК РФ.

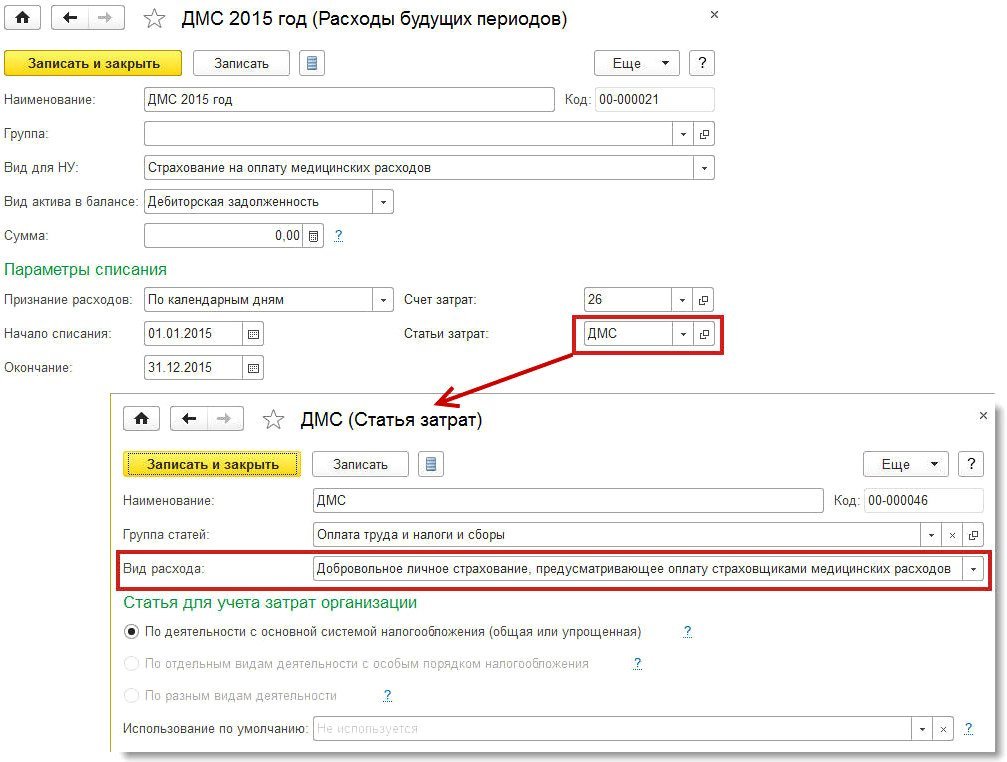

Организация (применяет общую систему налогообложения, положения ПБУ 18/02) заключила в пользу своих работников договор ДМС на оказание медицинских услуг со страховой компанией, имеющей лицензию на ведение соответствующего вида деятельности в РФ. Договор заключен сроком на 1 год — с по и вступил в силу с . Сумма страховой премии — 480 000,00 руб. Оплата страховой премии произведена единовременно в декабре 2014 года. В течение года количество застрахованных лиц, указанных в договоре, не меняется. В соответствии с учетной политикой расходы на ДМС в полном объеме относятся к косвенным расходам. Общехозяйственные расходы включаются в себестоимость продаж (). Расходы на оплату труда для исчисления норматива с целью признания расходов по ДМС представлены в таблице 1.

Таблица 1 Расходы на оплату труда за 2015 год

| № п/п | Месяц 2015 года | Расходы на оплату труда за период, тыс. руб. | Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб. |

| 1 | Январь | 300 | 300 |

| 2 | Февраль | 297 | 597 |

| 3 | Март | 300 | 897 |

| 4 | Апрель | 686 | 1 583 |

| 5 | Май | 555 | 2 138 |

| 6 | Июнь | 670 | 2 808 |

| 7 | Июль | 710 | 3 518 |

| 8 | Август | 710 | 4 228 |

| 9 | Сентябрь | 790 | 5 018 |

| 10 | Октябрь | 790 | 5 808 |

| 11 | Ноябрь | 730 | 6 538 |

| 12 | Декабрь | 730 | 7 268 |

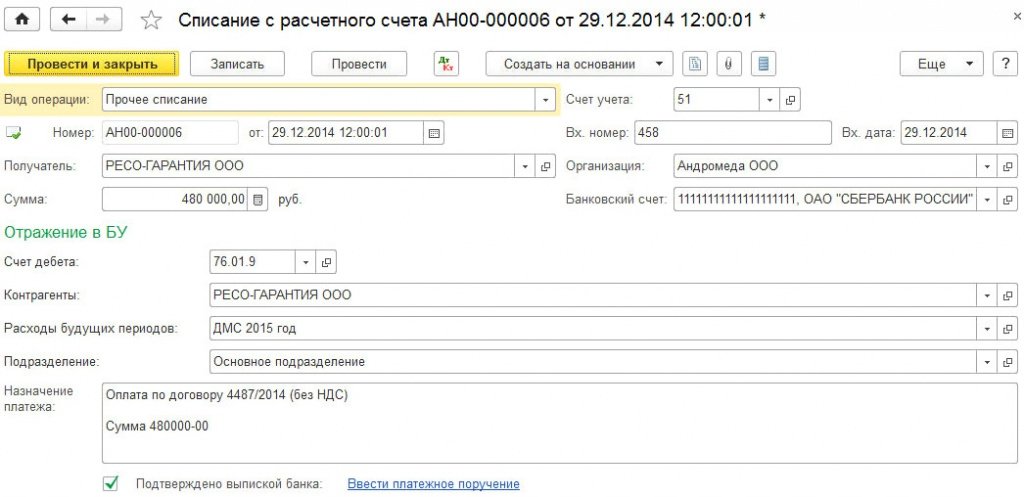

Если пользователь хочет вести дополнительный аналитический учет по застрахованным работникам, то можно использовать счет 76.01.2. В этом случае сумма страховой премии должна быть указана по каждому работнику в соответствии со списком, приложенным к договору ДМС, а количество документов Списание с расчетного счета должно соответствовать количеству застрахованных работников — по одному документу на каждого работника. Укажем в документе Списание с расчетного счета следующие реквизиты (рис. 1):

Рис. 1. Оплата страховой премии

Дебет 76.01.9 Кредит 51

— на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности , а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена списания расходов будущих периодов за январь 2015 года.

Рис. 3. списания расходов будущих периодов

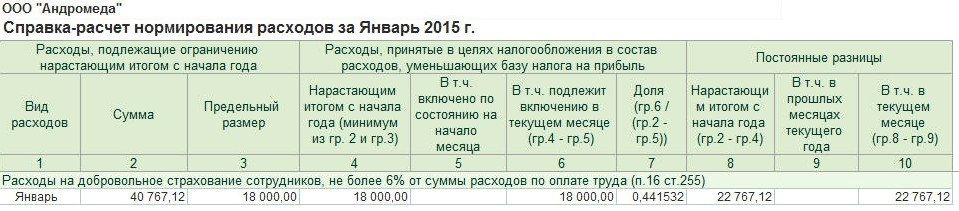

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6% = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена нормирования расходов за январь 2015 года.

Рис. 4. нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26

— на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26

— на сумму расходов в пределах норматива (18 000 руб.);

Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26

— на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6% — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

Изменение списка застрахованных лиц в течение срока действия договора

Описанная методика не вызывает у пользователя трудностей до тех пор, пока перечень застрахованных лиц, указанных в договоре, не начинает меняться.

В течение года часть застрахованных сотрудников может уволиться, а вновь принятые на работу сотрудники могут быть включены в список застрахованных лиц путем заключения дополнительного соглашения к договору страхования. Если при этом общее количество застрахованных лиц не меняется, срок договора остается прежним (более года), а также не меняются другие существенные условия договора, то страховые взносы по таким договорам принимаются в уменьшение налогооблагаемой базы по налогу на прибыль (письмо Минфина России от № /4/118). Налоговый кодекс устанавливает ограничение только по общему сроку, на который заключен договор, а не на период страхования конкретного сотрудника (постановление ФАС Уральского округа от № /).

Если количество застрахованных лиц увеличивается за счет вновь принятых на работу сотрудников, о чем указано в дополнительном соглашении к договору ДМС, то страховую премию также можно учитывать при налогообложении (п. 2 ст. 942 ГК РФ, письмо Минфина России от № /1/731).

Но если сотрудник увольняется, а работодатель продолжает оплачивать за него страховку, не расторгая договора со страховщиком, то часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить (письмо Минфина России от № /1/20922).

Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

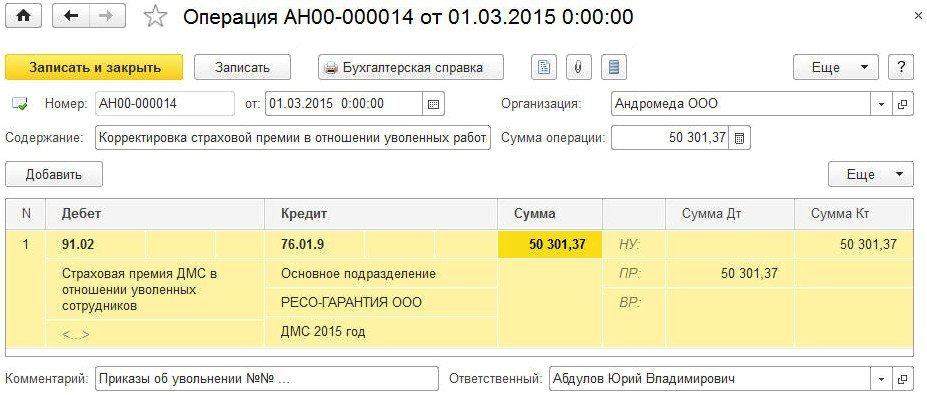

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

Сформируем документ Операция (раздел Операции -> Операции, введенные вручную) и датируем его началом марта. В форме документа для создания новой проводки надо нажать кнопку Добавить и ввести корреспонденцию по дебету счета 91.02 и кредиту счета 76.01.9 на сумму, исключаемую из дальнейших расчетов по расходам будущих периодов (рис. 5). Для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма ПР Дт 91.02

— на постоянную разницу в оценке расходов;

Сумма НУ Кт 76.01.9

— на сумму страховой премии по уволенным сотрудникам.

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

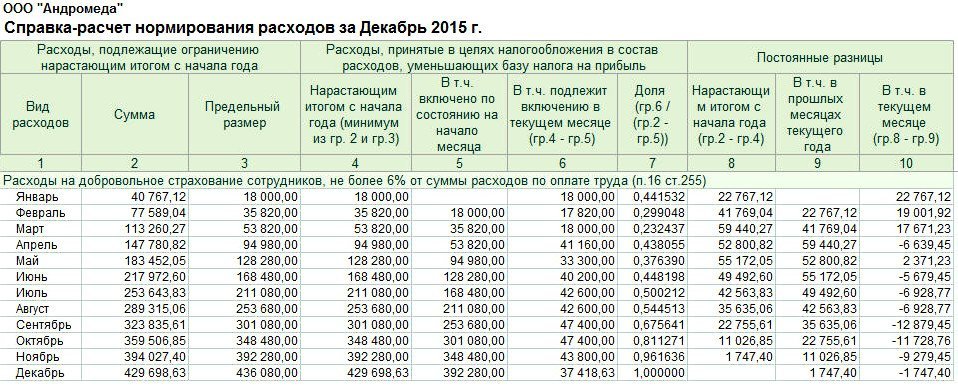

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, определена как 436 080,00 руб.

Очевидно, что в состав расходов включается сумма 429 698,63 руб. как минимальная из двух сумм. На рисунке 6 представлена нормирования расходов за декабрь 2015 года. В состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль включается сумма расходов на ДМС, равная 429 698,63 руб. В части расходов по ДМС на конец года не образуется разниц между данными бухгалтерского и налогового учета.

Рис. 6. нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

АКЦИЯ ПРОДЛЕНА

Читайте также: