Как исправить ошибку в ведомости на выплату зарплаты

Обновлено: 01.05.2024

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких

документах, как отпуск, больничный и др. Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход. Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом.

Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ - отпуск (Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4).

В документ ведомость в банк я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога - не определилась (Рис.1,п.7).

Рис.1

Рис.2

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как отпуск . В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2).

Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк,

соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа отпуск (Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата ведомости на выплату 10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника.

Дата получения дохода, попадающая в учет доходов, отражается в реквизите – планируемая дата выплаты (Рис.5,п.1). Она при

проведении документа записывается в регистр - учет доходов для исчисления НДФЛ (Рис.5,п.2,3).

Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке - зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ , там, где у нас исчисленный налог, заполнен правильно в колонке - дата получения дохода (Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату . Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ (Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре - учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

В ходе исполнения должностных обязанностей работники бухгалтерского подразделения компании выполняют большое количество математических вычислений, при котором неизбежны ошибки.

Арифметические ошибки, полученные при подсчете заработной платы сотрудникам организации из-за недочетов в использовании элементарных математических операций в виде сложения или умножения, вычитания или деления, называют счетными ошибками.

В трудовом законодательстве РФ указанное понятие не раскрывается. Термин встречается в письме Роструда № 1286 (01.10.2012), Определении ВС РФ № 59-В11-17 (20.01.2012), подтверждающим в качестве счетных ошибки, образовавшиеся исключительно в результате выполнения арифметических действий.

Удержание из начисленного гражданину заработка средств, раннее выплаченных ему из-за некорректности в расчетах, предусматривается согласно ст. 137 ТК РФ.

В каких случаях и за какой период производится перерасчет заработной платы при обнаружении счетной ошибки?

Как определить характер допущенной в расчетах ошибки

Для того чтобы установить тип расчетной ошибки, следует выяснить, в результате каких действий она образовалась.

Счетной будет признана ошибка при осуществлении расчета заработной платы сотруднику предприятия, произошедшая из-за неверного исполнения математических действий или сбоя, случившегося в компьютерной программе в ходе проведения расчета.

Как произвести удержание из зарплаты сумм, излишне выплаченных работнику вследствие счетных ошибок?

Другие варианты ошибок не признаются в качестве счетных, в том числе если:

- на счет работнику повторно произвели перечисление любой выплаты;

- при проведении расчета оказалось неучтенным время неоплачиваемого отдыха сотрудника;

- сумма подоходного налога, удержанная из заработка сотрудника, оказалась больше требуемой;

- премиальные и иные поощрительные выплаты, включая надбавки, выплачены работнику при отсутствии соответствующего распоряжения руководства организации.

Причиной несчетных ошибок являются случаи двойного начисления средств, неправильное использование законодательных норм или правил внутреннего трудового распорядка компании.

Недочеты, связанные с некорректным вводом данных в компьютерную программу, отнесены к техническим.

К сведению! В некоторых ситуациях ошибки, возникшие по причине небрежности в работе или недостаточной квалификации сотрудника предприятия, по решению суда могут быть отнесены не к счетным, а к техническим нарушениям.

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Как доказать счетный характер допущенной в расчете ошибки

При обращении в суд предприятие должно представить документальные доказательства допущенной исполнителями счетной ошибки и подробно описать алгоритм выполненного расчета.

Если обнаружена ошибка в используемой организацией расчетной программе, специалист отдела информационных технологий должен зарегистрировать сбой программы и отразить в подготавливаемом отчете, в результате каких неполадок операции по расчету показателей оказались неверными.

Кроме отчета ОИТ, в суд следует предоставить объяснение бухгалтера с математическими расчетами, демонстрирующими фрагмент, ставший причиной неточности итогового значения.

При обнаружении допущенной бухгалтером описки или опечатки (к примеру, в виде 10000 руб. вместо 1000 руб.) организация имеет шанс взыскать сумму переплаты. Но программный сбой или двойная выплата заработной платы будут отнесены к техническим или математическим нарушениям, не подпадающим под законодательные нормы.

Техническое нарушение может возникнуть из-за:

- неправильного выставления коэффициента при подсчете заработной платы;

- оплаты за один расчетный период по нескольким (разным) основаниям;

- некорректного заведения в программу исходных параметров для расчета;

- применения налоговых льгот, не имеющих отношения к конкретному сотруднику.

Если организация не сможет доказать опосредованную связь между счетной ошибкой и программным сбоем, суд не поддержит требование по возврату средств.

К сведению! Если организация произведет возврат средств без согласия сотрудника, последний вправе обратиться с заявлением о нарушении его прав в суд. По судебному решению работодатель будет обязан вернуть взысканную сумму и компенсировать причиненный работнику моральный вред даже в случае, когда у компании имелись основания для требования возврата излишне выданной суммы.

Как отразить возврат денег в бухучете

Излишняя сумма денег может взыскиваться предприятием из начисленного заработка сотрудника при наличии его согласия или работник самостоятельно вносит средства.

Если сотрудник лично сдает деньги в кассу работодателя, выполняется операция:

Дебет сч. 50 / Кредит сч. 70.

Если работник перечисляет средства на расчетный счет компании в банке, проводка выглядит так:

Дебет сч. 51 / Кредит сч. 70.

Когда действительно имела место арифметическая ошибка при расчете зарплаты, необходимы следующие операции:

- Дебет сч. 20, 26, 23 / Кредит сч. 70 (сторно избыточного начисления);

- Дебет сч. 73 / Кредит сч. 70 (списание начисленного излишка на прочие расчеты с работниками).

При наличии заявления сотрудника или его подписи на приказе предприятие производит удержание излишне выплаченных средств:

Дебет сч. 70 / Кредит сч. 73 (удержание суммы из работной платы служащего).

В случае отказа суда в удовлетворении иска предприятия к гражданину или окончания срока исковой давности невозвращенная сумма средств списывается операцией:

Дебет сч. 91(2) / Кредит сч. 70.

В случае, когда работник недополучил причитающуюся ему заработную плату (получил в меньшем размере), в бухгалтерском учете выполняют запись:

Дебет счета учета затрат / Кредит сч. 70 (доначисление заработка).

Корректировка расчета НДФЛ

По недоплаченной заработной плате должны проводиться корректировки суммы страховых взносов и налога по прибыли, доначисление НДФЛ с перечислением в бюджет.

Соответствующие проводки выглядят следующим образом:

- Дебет сч. 70 / Кредит сч. 68 (удержана недостающая сумма НДФЛ);

- Дебет сч. 68 / Кредит сч. 51 (перечисление разницы по НДФЛ в бюджет);

- Дебет счета учета затрат / Кредит сч. 69 (доначисление взносов по страхованию);

- Дебет сч. 99 / Кредит сч. 68 (сторно излишка начисления по налогу по прибыли).

При оплате заработка сверх положенного выявленный излишек удержанного с сотрудника НДФЛ может быть учтен при расчете оплаты за будущие периоды (ст. 226 НК РФ).

Иногда при увольнении работника образуется излишне удержанный налог, когда подлежащая сторнированию сумма НДФЛ превышает начисленную в следующие периоды. По заявлению сотрудника предприятие производит возврат денег (ст. 231 НК РФ) в течение 3 месяцев от даты письменного обращения.

Ошибочный излишек по заработной плате не признается нарушением для расчета взносов по ПФР, поэтому вносить коррективы в отчет (РСВ) не требуется.

К сведению! Получение работником превышения размера заработка из-за счетной ошибки нельзя считать его материальной выгодой или беспроцентным займом и облагать налогом по повышенной ставке (35%).

В случае увольнения сотрудника или его несогласия с удержанием денег из заработка, приведшего к длительному судебному процессу, организация уведомляет ФНС о невозможности взыскания налога с выплаченного (работнику) дохода.

По результатам произведенных в программе начислений и удержаний образуются причитающиеся к выплате суммы.

Можно выделить следующие места (способы) выплаты зарплаты:

- через кассу (по умолчанию в настройках программы);

- зачислением на карточку, открытую в рамках зарплатного проекта;

Правильно указываем место выплаты зарплаты:

- Для всей организации, т.е. сразу для всех ее сотрудников;

- Можно уточнить место выплаты для любого подразделения;

- Место выплаты можно уточнить для любого отдельного сотрудника, если оно отличается от места выплаты его подразделения или всей организации.

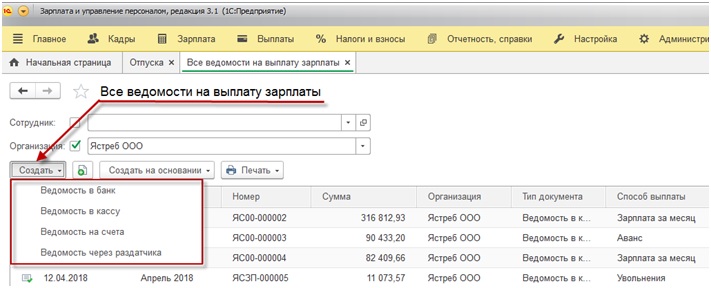

В программе для каждого вида места выплаты предусмотрен отдельный вид ведомости.

Ведомости в программе представлены документами:

Все производимые сотрудникам выплаты можно условно разделить на три группы:

- Выплата аванса, причем как по результатам предварительного расчета первой половины месяца, так и просто некоторой определенной суммой;

- Выплаты в межрасчетный период, т.е. отдельно от выплаты аванса или зарплаты (суммы отпускных выплат и т.п.);

- Выплата по результатам окончательного расчета за месяц (выплата зарплаты).

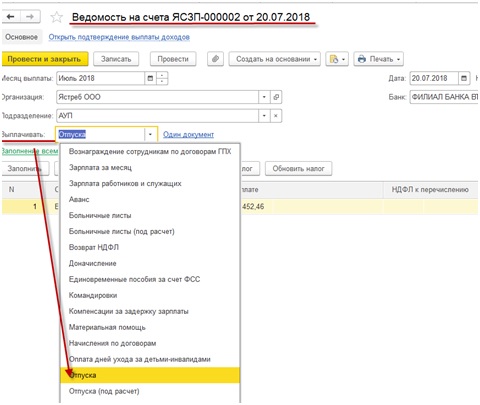

В ведомости обязательно должно быть указано, что именно по ней выплачивается. От этого напрямую зависит, какие суммы будут автоматически помещены в документ.

Если указано, что выплачивается аванс, то документ будет заполнен суммами аванса согласно установленным для сотрудников способам его выплаты:

! Сотрудники, принятые среди месяца выплаты, НЕ заполняются.

Также при заполнении ведомости на выплату аванса учитываются суммы, начисленные межрасчетными документами, выплата которых была установлена с авансом.

! Если за работником числится долг по заработной плате, то он не попадает в ведомость на выплату аванса.

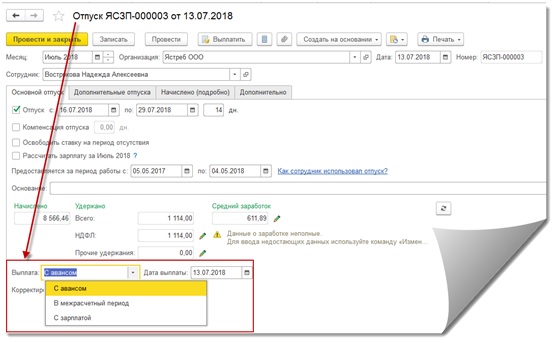

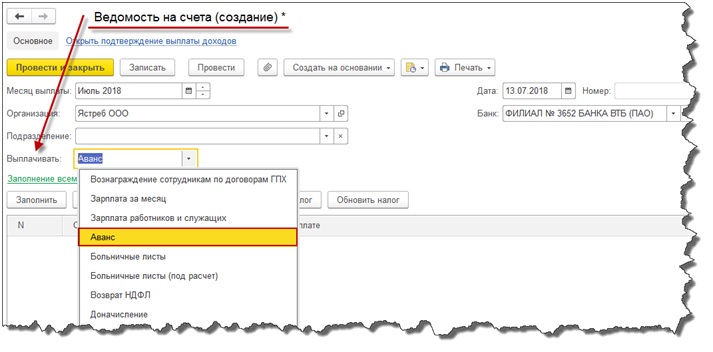

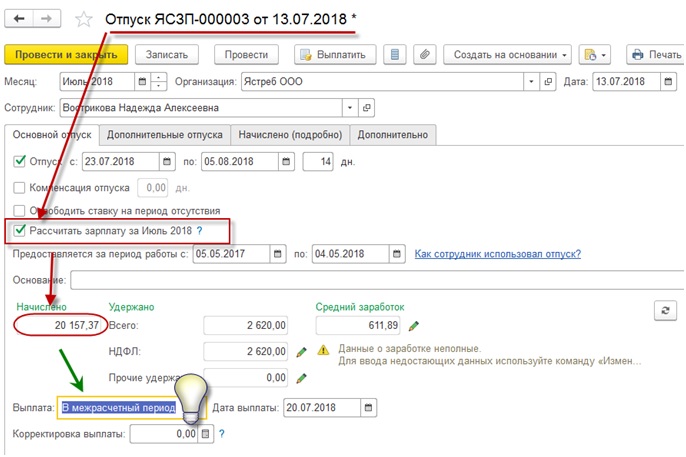

Рассмотрим на ПРИМЕРАХ ситуации выплат Аванса вместе с межрасчетными выплатами.

01.07.2018 - 02.07.2018 работает;

02.07.2018 - 04.07.2018 отпуск без сохранения зарплаты;

05.07.2018 - 15.07.2018 работает;

16.07.2018 - 29.07.2018 очередной оплачиваемый отпуск;

30.07.2018 - 31.07.2018 работает.

! Обратите внимание!

Сотрудники, которые с 1-го по 15-е число месяца отсутствовали по причине неоплачиваемых отпусков и т.п., в ведомость на выплату НЕ ПОПАДАЮТ. Но если сотрудник отсутствовал несколько дней, то сотрудник попадает в ВЕДОМОСТЬ и эти дни отсутствия не уменьшают сумму указанного АВАНСА (суммой или % от тарифа).

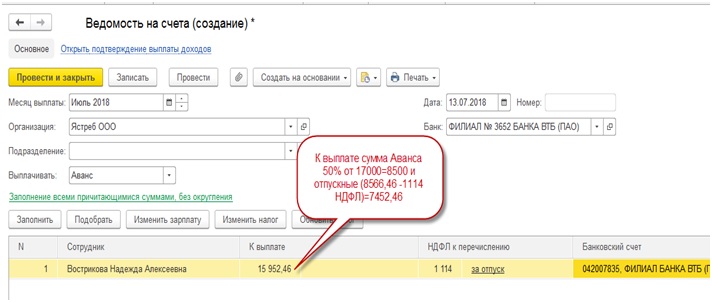

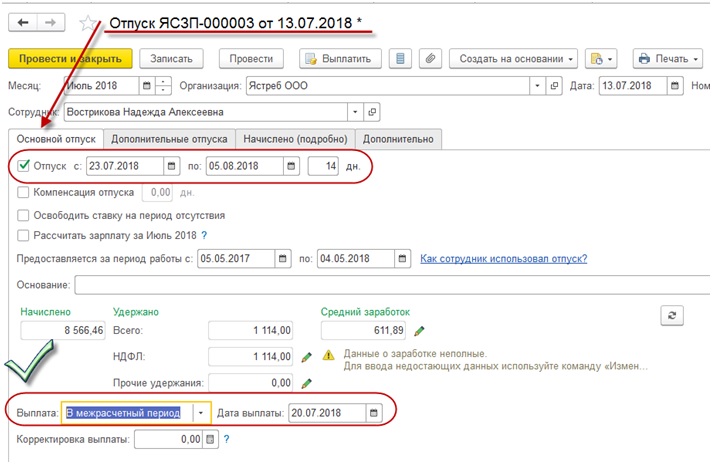

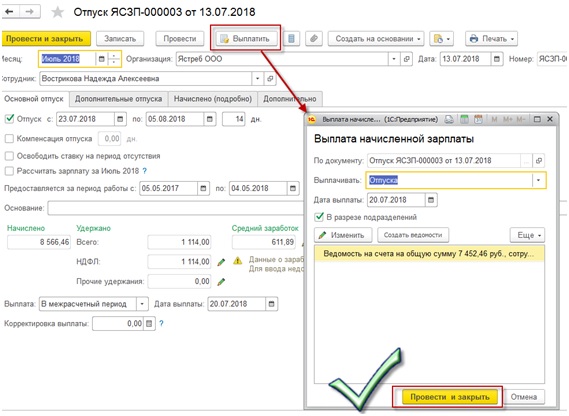

01.07.2018 - 22.07.2018 работает;

23.07.2018 - 05.08.2018 очередной оплачиваемый отпуск (переходит на следующий месяц. )

! Обратите внимание!

! ВАЖНО! Чтобы избежать переплаты по сотруднику!

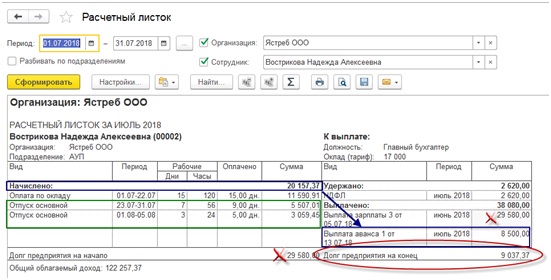

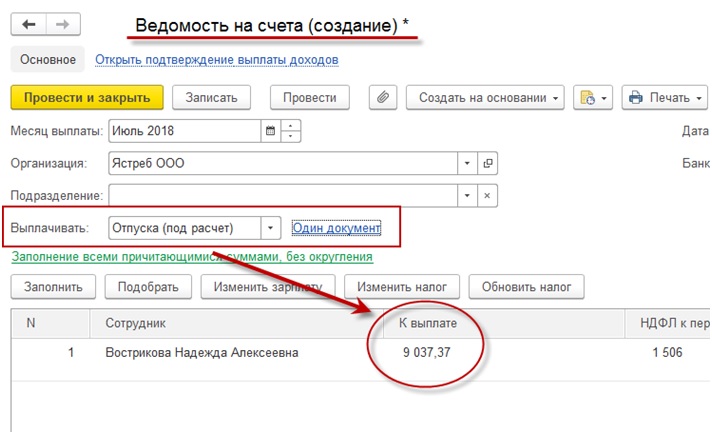

Ведомость была заполнена так, чтобы погасить всю образовавшуюся перед сотрудником задолженность до общей даты выплаты зарплаты в организации.

Алгоритм выплаты Больничных листов в программе АНАЛОГИЧЕН выплате отпускных!

Мы с радостью Вам поможем!

Журавлева Елена,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Платежная ведомость на выдачу заработной платы - скачать ее вы можете на нашем сайте - важный учетный документ, использующийся внутри компании. Изучить порядок ее заполнения и узнать о предъявляемых требованиях поможет наш материал.

Унифицированный бланк или произвольный

Ведомость выдачи заработной платы — один из используемых внутри компании учетных документов, которые подтверждают процедуру, связанную с выдачей налички из кассы.

Учитывая право компаний самостоятельно разрабатывать первичные учетные документы, встает вопрос: можно ли самим придумать, утвердить и применять платежную ведомость или придется довольствоваться привычной для всех унифицированной формой Т-53?

Ответ на этот вопрос содержится в информации Минфина от 04.12.2012 № ПЗ-10/2012, из которой понятно, что с 2013 года унифицированные формы документов применять необязательно.

Однако это относится не ко всей первичке — обязательными остались формы, установленные уполномоченными органами на основании федеральных законов. Платежную ведомость можно отнести к разряду таких бумаг.

ВАЖНО! Применение платежной ведомости регламентировано Указанием ЦБ от 11.03.2014 № 3210-У о ведении кассовых операций.

Чтобы не нарушать порядок ведения операций с наличными денежными средствами, следует использовать платежную ведомость 0301011 (абз. 2 п. 6 Указания № 3210-У). Индекс платежной ведомости, соответствующий ОКУД 0301011: Т-53. Такая форма утверждена в качестве унифицированной постановлением Госкомстата России от 05.01.2004 № 1.

Пошаговый алгоритм выдачи зарплаты из кассы вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Чем заменить платежную ведомость

Применение унифицированной платежной ведомости по форме Т-53 не единственный вариант оформления выдачи заработанных средств имеющему на это право лицу. Оформление этой процедуры можно провести и с помощью других документов — они предусмотрены тем же Указанием № 3210-У.

Например, выдать зарплату одному человеку можно с помощью расходного кассового ордера (форма № КО-2), а групповую выплату организовать с помощью расчетно-платежной ведомости (форма Т-49).

Документально оформить выдачу зарплаты помогут материалы нашего сайта:

Обязательные разделы ведомости на выплату зарплаты

Начинается оформление бланка ведомости выплаты заработной платы с указания наименования компании и ее структурного подразделения.

Затем информация вписывается в ячейки по срокам выплаты денег. Затем заполняется общая выдаваемая по ведомости сумма (цифрами и прописью).

ВАЖНО! Длительность временного промежутка, в течение которого допустимо выдавать из кассы зарплату и производить иные выплаты, установлен п. 6.5 Указания № 3210-У и составляет 5 рабочих дней (включая день получения наличных из банка).

Вслед за этой информацией идут подписи ответственных лиц компании: руководителя и главного бухгалтера.

Необходимо также указать номер платежной ведомости и дату ее составления.

Платежные ведомости на выдачу заработной платы (бланк для заполнения которых вы можете скачать на нашем сайте) содержат еще одно дополнительное поле — для отражения расчетного периода. Эта информация важна для правильного оформления операции по выдаче зарплаты в бухгалтерских регистрах.

Кроме подписей директора и главного бухгалтера платежная ведомость содержит подписи еще нескольких ответственных лиц: бухгалтера, проверившего оформление выплат; специалиста, осуществившего операцию по выдаче зарплаты (кассира или иного уполномоченного лица). Указанные подписи с расшифровками Ф. И. О. завершают оформление платежной ведомости.

О заполнении табличной части платежной ведомости расскажем в следующем разделе.

Начисления, подлежащие выплате: заполняем табличную часть ведомости

В основе заполнения табличной части формы Т-53 лежит ведомость начисления заработной платы. Начисления производятся специалистами фирмы на основе окладов, тарифов, сдельных расценок — в зависимости от применяемых в компании форм оплаты труда.

До внесения информации о заработанных средствах в табличную часть платежной ведомости из начисленных сумм производятся необходимые удержания (алименты, возмещение ущерба и др.), вычитается НДФЛ. Результат вычислений заносится в графу 4 платежной ведомости.

Каждая сумма рассчитанной зарплаты заносится в отдельную строку табличной части ведомости выдачи заработной платы (скачать бланк которой вы сможете на нашем сайте).

Для персонификации начисленных сумм в ведомости предназначены графы 2–3, в которых содержится информация о табельном номере и Ф. И. О. получателя.

Графа 5 таблицы платежной ведомости предназначена для подтверждения факта выдачи денежных средств из кассы или для проставления отметок о депонировании невыплаченных сумм. Заметим, что с 30.11.2020 требование проставлять в платежной ведомости отметку о депонировании не полученной работниками зарплаты отменено.

Где увидеть образец платежной ведомости

Образец ведомости на выдачу заработной платы вы можете скачать на нашем сайте:

Итоги

Платежные ведомости на выдачу заработной платы включают множество обязательных для заполнения полей: от сроков выплат денежных средств до детального указания сумм выплаченных зарплат.

Подписывают такую ведомость несколько человек: руководитель фирмы, ответственное лицо, осуществившее выплату, главный бухгалтер и бухгалтер, исполняющий контрольные функции.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: