Если зарплата выплачивается последним днем месяца как заполнить 6 ндфл

Обновлено: 26.07.2024

У многих налоговых агентов вызывает затруднения заполнение отчета по форме 6-НДФЛ в случае, если зарплата начислена за декабрь одного налогового периода, а выплачена в январе следующего.

Эту ситуацию рассмотрели налоговики в Письме от 09.08.2021 № СД-19-11/283@ (далее – Письмо № СД-19-11/283@).

Отчет по форме 6-НДФЛ (утверждена Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@) в соответствии с п. 2 ст. 230 НК РФ заполняется отдельно за каждый налоговый период нарастающим итогом.

В силу п. 4 Порядка заполнения, утвержденного Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ в разд. 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Налоговый период по НДФЛ представляет собой календарный год, то есть новый налоговый период начинается 1 января и заканчивается 31 декабря.

Обычно не бывает проблем, если работодатель выполняет требование ст. 136 ТК РФ (данная норма, в частности, гласит, что при совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выплата производится накануне этого дня)и выплачивает зарплату за декабрь не позднее 31 декабря.

В этом случае в разд. 2 расчета по форме 6-НДФЛ в полях 140 и 160 указывается одинаковая сумма исчисленного и удержанного налога соответственно. Это следует из п. 2 ст. 223 и п. 4 ст. 226 НК РФ.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты должны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

В данном случае доход выплачен в декабре и тогда же согласно нормам НК РФ из него удержан НДФЛ.

Вопросы могут возникнуть, если заработная плата за декабрь выплачена в январе, ведь это уже следующий налоговый период (при этом она в любом случае относится к правильному налоговому периоду, так как начисляется за декабрь).

Налоговики в Письме № СД-19-11/283@, взяв в качестве примера декабрь 2021 года и январь 2022 года, остановились на том, что сумма НДФЛ, исчисленного с дохода в виде заработной платы, начисленной за декабрь, независимо от срока перечисления налога отражается в поле 140 разд. 2 расчета по форме 6-НДФЛ за 2021 год.

То есть эти данные отражаются в отчете точно так же, как и в случае выплаты заработной платы и удержания НДФЛ в декабре 2021 года.

Чиновники ничего не сказали, как быть с отражением удержанной суммы НДФЛ, ведь удержание осуществляется в январе 2022 года, потому что в этом месяце выплачивается доход.

Отметим, до 01.01.2021 расчет по форме 6-НДФЛ заполнялся в соответствии с Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. По поводу заполнения этого расчета налоговики придерживались позиции, согласно которой при выплате дохода, начисленного за декабрь, в январе сумма удержанного налога и вся операция, связанная с выплатой дохода в январе, должны отражаться в расчете по форме 6-НДФЛ за I квартал следующего налогового периода (то есть включающего январь) (см., например, письма от 05.12.2016 № БС-4-11/23138@, от 29.11.2016 № БС-4-11/22677@).

Очевидно, этот подход должен сохраниться и теперь, так как требования п. 2 ст. 223 и п. 4 ст. 226 НК РФ не изменились, так же как и подход к заполнению справки. При ее заполнении учитывается, что зарплата, начисленная за декабрь, считается фактически полученной в декабре, независимо от даты выплаты. Поэтому если зарплата за декабрь выплачена в январе следующего года и налог из нее удержан и перечислен в бюджет в январе, то сумму перечисленного налога все равно требовалось отражать в справке 2-НДФЛ за отчетный год (к которому относился декабрь) (см. письма ФНС РФ от 03.02.2012 № ЕД-4-3/1692@, ЕД-4-3/1698@).

Приведем на примере образец заполнения указанной отчетности за 2021 и 2022 годы.

![]()

Содержание

- Нормативное регулирование выплат зарплаты

- Основание для сроков выплаты зарплаты

- Выплата зарплаты для налогообложения

- Отражение зарплаты в декларации 6-НДФЛ

- Порядок заполнения 6-НДФЛ при выдаче зарплаты раньше конца месяца

- Пример заполнения 6-НДФЛ при досрочной зарплате

- Ошибка в датах выплаты зарплаты

- Ошибка при отчетности по заранее выплаченной предновогодней зарплаты

- Ответы на распространенные вопросы

Заработной платой является вознаграждение за труд, который был использован работодателем для извлечения прибыли. В соответствии с ТК РФ зарплату нужно выплачивать не реже 2 раз в месяц, а Минтруд регулирует установление конкретной даты выплаты. Но возникают ситуации, когда работодателю, чтобы не нарушать законодательства приходится выплачивать зарплату ранее установленных сроков. Причины таких выплат могут быть разными, например, из-за длительных выходных, праздничных дней, по просьбе работника или без определенного повода. Но при том, что не ущемляются права работника, работодатель сталкивается с рядом проблем. Одной из которых является отражение ее в

Нормативное регулирование выплат зарплаты

Раздел VI ТК РФ регулирует выплату заработной платы.

Письмо Минтруда России от 03.02.2016 N 14-1/10/В-660 регулирует размеры и сроки выплаты зарплаты.

НК РФ ч.2 регулирует обложение зарплаты НДФЛ.

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ определяет форму и заполнение 6-НДФЛ.

КоАП РФ Статья 5.27 определяет ответственность работодателя в области трудового законодательства.

Локальные акты организации, не противоречащие законодательству, действующему на данный момент, в которых определена дата (а не период) выплаты зарплаты.

Основание для сроков выплаты зарплаты

Согласно ТК РФ зарплату нужно выплачивать не реже 2 раз в месяц, т.е. допускается и чаще, что должно быть урегулировано локальными актами организации. Еще одним важным условием является то, что начисленная зарплата должна быть выплачена не позднее, чем через 15 дней с момента ее начисления, например, начисленная зарплата 1 числа должна быть указана в локальном акте не позднее 16 числа этого же месяца, более поздняя выплата – нарушение трудового законодательства.

В ТК ФР не отражается досрочная выплата зарплаты, например, перед длительными выходными. Так, в локальных актах можно предусмотреть преждевременную выплату перед длительными новогодними праздниками (о выплате зарплаты при совпадении даты выплаты с днем праздника или выходного в ст. 136 ТК РФ оговаривается то, что ее нужно выплатить накануне таких дней), но не выплату по просьбе работника.

Если нормы локальных нормативных актов организации субъекта РФ противоречат действующему трудовому законодательству, то данные нормы считаются недействительными.

Заместитель министра труда и социальной защиты РФ Л.Ю. Ельцова.

Выплата зарплаты для налогообложения

Важно! Дату выплаты зарплаты (но не период) необходимо зафиксировать в каком-либо из локальных документов, например в трудовом договоре и т.д.

Зарплата является объектом налогообложения, в частности НДФЛ, который уплачивается налоговым агентом в лице организации. День получения вознаграждения в виде зарплаты по ст. 223 НК РФ является последняя дата месяца (кроме случая при увольнении работника). Так, при выплате зарплаты ранее последней даты месяца, она считается досрочно, то есть, авансом, с которого организация исчислять НДФЛ не обязана.

В разъяснениях Минфина РФ от 27 октября 2015 г. № 03-04-07/61550: удержание НДФЛ нужно произвести на последнюю дату месяца или в месяце, следующем за выплатой досрочной зарплаты и до конца месяца зарплата не может считаться полученной налогоплательщиком и налог не может быть исчислен. Таким образом, зарплата, которая выплачена до конца месяца – аванс и на день выплаты организация исчислять НДФЛ и удерживать не должна. Налог рассчитывается только на последнее число месяца, а удерживается он только тогда, когда будет произведена ближайшая выплата сумм. Так, аванс выплачивается с учетом налога, а при следующей выплате будут произведены удержания, например, из аванса, а выплата в бюджет – в следующий рабочий день.

Со стороны трудового законодательства, за выдачу зарплаты (независимо от причины) раньше времени не должно грозить наказания при условии, что не удержан НДФЛ.

В этом случае заранее выплаченные суммы в бюджет не считаются НДФЛ, а из собственных средств налоговым агентам запрещается выплачивать налог (п. 9 ст. 226 НК РФ).

Отражение зарплаты в декларации 6-НДФЛ

Отчетность у предприятия представлена ежеквартально расчетом 6-НДФЛ, сдаваемой в ФНС по месту регистрации предприятия.

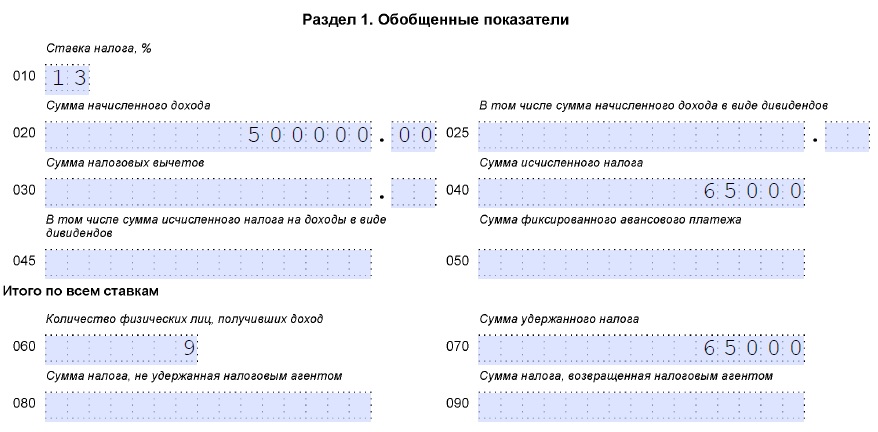

010 – ставка налога, по которой счислены суммы налога

020 – сумма дохода начисленного

025 – сумма дохода начисленного в виде дивидендов

030 – сумма налоговых вычетов

040 – сумма налога исчисленного

045 – сумма налога исчисленного на доходы в виде дивидендов

050 – сумма авансовых платежей фиксированных

060 – число лиц, получивших облагаемый доход

070 – сумма налога удержанная

080 – сумма налога не удержанная

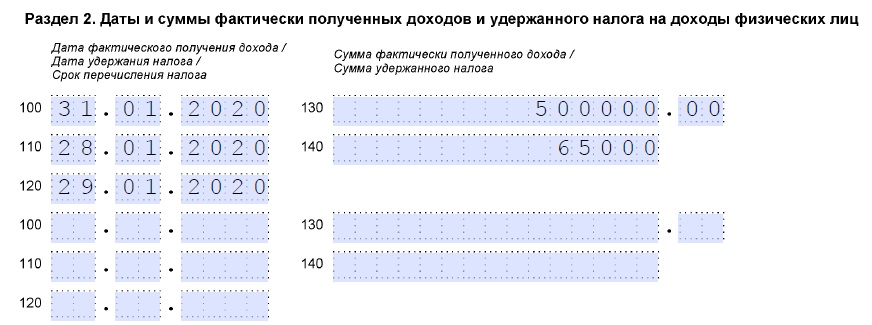

100 – получения доходов по факту, которые указаны в строке 130

110 – удержания налога с полученных доходов, которые указаны в строке 130

120 – крайняя дата перечисления суммы налога

130 – сумма полученных доходов (с учетом налога) на дату, из строки 100

140 – сумма налога удержанного на дату из строки 110

Порядок заполнения 6-НДФЛ при выдаче зарплаты раньше конца месяца

Форма 6-НДФЛ представляется ежеквартально и организации, выдавшие зарплату в последний день месяца, в расчете должны отразить ее как досрочную зарплату. Для такой зарплаты датой удержания НДФЛ будет раньше даты получения дохода, если НДФЛ из зарплаты удержан в день выплаты.

020 – зарплата, в том числе досрочно выданную

030 – стандартные, имущественные и социальные вычеты, применительно к зарплате

040 – исчисленный НДФЛ с выплат: обычной зарплаты, и выданной досрочно.

070 – удержанный НДФЛ, при том, что если налог не удержан, его не добавляют, например, если с досрочной зарплаты в сентябре НДФЛ удержан, с аванса в октябре, то этот налог в расчет не включается.

Зарплата, выданная досрочно отражается в 2 разделе отдельным блоком.

100 – указывается последний день месяца, за который выдана зарплата

110 – указывается дата, когда налог должен быть удержан, например, выплата ближайшего аванса)

120 – дата рабочего дня после даты из строки 110

130 – начисленная зарплата

140 – удержанный НДФЛ

Пример заполнения 6-НДФЛ при досрочной зарплате

Отразить досрочную зарплату за август в 6-НДФЛ за 9 месяцев 2022 года.

020 – добавить начисленную августовскую зарплату

030 – вычеты по НДФЛ

040, 070 – НДФЛ с августовской зарплаты

Августовская зарплату указывается отдельно.

130 – 500000 руб.

Ошибка в датах выплаты зарплаты

Ошибка при отчетности по заранее выплаченной предновогодней зарплаты

Организации выдают декабрьскую зарплату до наступления нового года: 28 или 29 декабря. В этой ситуации удерживать НДФЛ с декабрьской зарплаты нужно только с январским авансом. Зарплата за декабрь будет являться доходом только 31 декабря, до которой удержать НДФЛ нельзя, а только из аванса в январе, а декабрьскую зарплату выплатить без вычета НДФЛ. При этом зарплата за декабрь учитывается в разделе 1 расчета 6-НДФЛ, строках 020 и 040 за год и в разделе 2 расчета за I квартал 2022 года, строке 070.

Но на практике ФНС не штрафует организации за перечисленный налог до наступление января, поэтому если НДФЛ удержан 29 декабря, то и зарплата, и налог попадут в 6-НДФЛ за год (строки 020, 040 и 070), но уплатить налог нужно в январе и его выплата отразится в 6-НДФЛ за I квартал, в разделе 2.

Ответы на распространенные вопросы

Вопрос №1: Зарплата выплачивается 25-го и 10-го числа. Работник уходя в отпуск 9-го просит выплатить заработную плату за отработанные дни до ухода в отпуск. Нужно ли выплатить зарплату за эти дни до начала отпуска?

Ответ: ТК РФ не обязывает организацию выплатить работнику заработную плату за отработанные дни до начала отпуска. Если работодатель выплатит зарплату за отработанные дни до отпуска, до наступления установленного срока выплаты зарплаты, работодателя могут привлечь к административной ответственности по ст. 5.27 КоАП РФ за нарушение сроков выплат зарплаты.

Особенности исчисления НДФЛ с заработной платы

Работодатели являются налоговыми агентами по НДФЛ: исчисляют налог, удерживают его из доходов своих работников и перечисляют в налоговую (ст. 226 НК РФ). Делают они это в соответствии с определенными правилами.

Заработная плата должна выплачиваться работнику каждые полмесяца (ст. 136 ТК РФ). При этом датой фактического получения зарплаты устанавливается последний день месяца, за который она начислена (ст. 223 НК РФ). Исчислить НДФЛ можно лишь на дату фактического получения заработной платы (ст. 226 НК РФ).

Таким образом, при выплате аванса (что обычно происходит до окончания месяца) НДФЛ не удерживается. А вот из второй части зарплаты, которую работник получает в следующем после расчетного месяце, уже производят удержание налога.

Уплатить НДФЛ необходимо только из средств физлица, так как оно является плательщиком данного налога. Пользоваться своими средствами для уплаты НДФЛ налоговым агентам запрещено (ст. 226 НК РФ).

Поэтому в случае изменения срока расчета по зарплате НДФЛ надо удерживать в день такого расчета и перечислять его не позже следующего рабочего дня.

- как внести данные в 6-НДФЛ если зарплата раньше выплачена;

- будет заполнен 6-НДФЛ при задержке зарплаты.

Обе ситуации нередко встречаются на практике.

6-НДФЛ при выплате зарплаты до конца месяца

Это часто случается в конце года: полный расчет за декабрь приходится на новогодние праздники, поэтому, следуя трудовому законодательству, работодатели платят сотрудникам за декабрь накануне праздников (ст. 136 ТК РФ). Аналогичная ситуация может возникнуть и по иным причинам. Но причина не играет большой роли, так как не влияет на порядок отражения внеурочных выплат в 6-НДФЛ.

Проанализируем, как внести данные в расчет 6-НДФЛ, если зарплата выплачена до конца месяца, за который она начислена.

Пример 1

ФОТ составляет 500 000 руб. Аванс перечисляется 20.01.2020 (месяц, за который начислена зарплата) и составляет 200 000 руб. Полный расчет сделан раньше, чем положено, — 28.01.2020. При выплате был удержан НДФЛ в размере 65 000 руб (вычеты не применялись). Перечислили НДФЛ в тот же день.

Расчет 6-НДФЛ за 1 квартал 2020 года по нашему примеру будет заполнен следующим образом:

Опоздали с выплатой зарплаты — как повлияет на 6-НДФЛ?

Теперь рассмотрим другую нередкую ситуацию, когда для своевременной выплаты заработной платы не хватает ресурсов, поэтому ее выдают с опозданием.

В случае задержки зарплаты работники имеют право на получение компенсации от работодателя за опоздание.

Если такое случилось, но при этом НДФЛ был удержан и перечислен в бюджет не позже следующего за оплатой дня, то говорить о задержке с уплатой НДФЛ не приходится. Повторимся: налог удерживается непосредственно из выплачиваемого дохода физлицу, поэтому раньше выплаты дохода удержать и перечислить НДФЛ нельзя. В рассматриваемой ситуации можно говорить о задолженности перед сотрудниками, но не о задолженности перед бюджетом.

Покажем, как составить расчет 6-НДФЛ.

Пример 2

Возьмем данные предыдущего примера и немного изменим условия. Полный расчет произведен 20.02.2020 вместо указанного в локальных актах 05.02.2020.

Вот как должен выглядеть 6-НДФЛ за 1 квартал 2020 года, отражающий ситуацию (раздел 1 аналогичен предыдущему примеру):

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

Читайте также:

- Учитель технологии и предпринимательства что это за профессия

- Может ли ип без работников получить кредит под 2 процента

- Заявление приставам о смене работы алиментщика

- Трудовая миграция иас тм работа в россии запрашивает следующие права

- Можно компенсировать на работе проезд если билеты оплатил супруг