Если зарплата выплачена 31 марта 2021 как отразить в 6 ндфл

Обновлено: 17.05.2024

Всем работодателям требуется сдавать расчет 6-НДФЛ при осуществлении выплат работникам согласно п. 2 ст. 230 НК РФ.

Отчет за I полугодие нужно подать в ИФНС не позже 30.07.2021 года. При этом необходимо использовать форму документа, установленную Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. Она использовалась и при сдаче отчета в апреле за I кв. 2021 года.

Основная проблема, которая касалась заполнения расчета, была связана с датой уплаты НДФЛ. Для понимания, нужно ли включать выплату в 6-НДФЛ или нет, требуется учитывать не крайний срок оплаты налога, а дату, когда его удержали. Этот момент регламентирован п. 3.1 Порядка, утвержденного Приказом № ЕД-7-11/753@.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Федеральная налоговая служба в отношении заполнения полей 020 - 022 раздела 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц" (далее - приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 3.1 и 3.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@, в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее - налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В поле 020 указывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога.

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Таким образом, в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года подлежат отражению с выплаченных физическим лицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь - март 2021 г., независимо от срока их перечисления, определяемого в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

Например: организация выплачивает 31.03.2021 заработную плату за март 2021 г., срок перечисления НДФЛ с учетом пункта 6 статьи 226 Кодекса - не позднее 01.04.2021.

Данная выплата подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года следующим образом: в поле 020 - обобщенная по всем физическим лицам сумма НДФЛ, удержанная за январь - март 2021 г.; в поле 021 - 01.04.2021; в поле 022 - сумма НДФЛ с заработной платы за март 2021 г.

Кроме того, ФНС России считает необходимым отметить следующее.

На практике возникают ситуации, когда организация в расчете по форме 6-НДФЛ за 2020 год отразила в разделе 1 выплаченную работникам 31.12.2020 заработную плату за декабрь 2020 г., при этом в разделе 2 данная выплата не была отражена. В связи с чем, организация отразила сумму удержанного НДФЛ с заработной платы за декабрь 2020 г. в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2021 года.

В соответствии с пунктом 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

В этой связи, если налоговый агент в полях 020 и 022 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2021 года отразил сумму удержанного НДФЛ с заработной платы за декабрь 2020 г. с указанием в поле 021 срока перечисления налога 11.01.2021 (пункт 7 статьи 6.1, пункт 6 статьи 226 Кодекса), что по своей сути не привело к занижению или завышению суммы налога, подлежащей перечислению, представление уточненных расчетов по форме 6-НДФЛ за 2020 год и за первый квартал 2021 года в данной ситуации не требуется.

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

-

Заполняем в разрезе КБК. С 2021 введен новый КБК для НДФЛ по ставке 15%: 182 1 01 02080 01 1000 110. По повышенной ставке облагаются доходы свыше 5 млн руб. с начала года. Для налога со всех остальных доходов действует прежний КБК: 182 1 01 02010 01 0000 110. Для каждого КБК нужно заполнить отдельный раздел 1.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Раздел 2

Доходы по договорам ГПХ с самозанятыми не включаются в 6-НДФЛ. В этом случае исполнитель сам уплачивает налог на профессиональный доход и вы не являетесь налоговым агентом по НДФЛ.

Приложение

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

При перечислении НДФЛ с премий за месяц в поле 107 указывайте месяц, за который начислена премия. При перечислении НДФЛ с квартальных и годовых премий — месяц выплаты премии.

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Получать готовые платежки по НДФЛ прямо из ведомости

Как проверить 6-НДФЛ

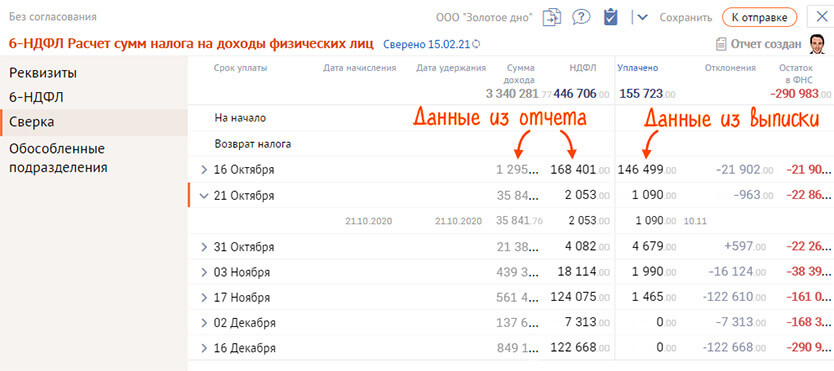

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

- Запустите сверку отчета и выписки операций по расчетам с бюджетом (выписки вы получите автоматически).

- Получите результат — все отклонения в уплате НДФЛ на каждую дату, указанную в отчете.

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

Заполнение 6-НДФЛ - если зарплата не выплачена, как это делать? В 2021 году ФНС ввела новые требования к занесению информации в расчет при очередной знаковой ситуации сегодняшнего времени — просрочке зарплатных выплат. О рекомендациях налоговиков по отражению с 2021 года в 6-НДФЛ не выданной зарплаты и о том, что нам в них не нравится, читайте в нашей статье.

Невыплата заработной платы: законодательство и практика хозяйственной жизни

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему заполнения расчета с учетом разъяснений, выпущенных фискальными органами.

Заполнение расчета 6-НДФЛ, если зарплата не выплачена: новые требования ФНС

В 2021 году привычная нам форма 6-НДФЛ сильно изменилась. Разделы 1 и 2 фактически поменялись местами, кроме того бланк 6-НДФЛ теперь включает в себя сведения из справок 2-НДФЛ по каждому сотруднику, а справки 2-НДФЛ, как самостоятельный отчет, отменены. К отчетности по итогу 2021 года ФНС подкорректировала форму еще раз (приказ от 28.09.2021 № ЕД-7-11/845@).

Воспользуйтесь образцом 6-НДФЛ за 2021 год, составленным экспертами КонсультантПлюс, и смотрите, как нужно заполнять отчет по новым правилам. Это можно сделать бесплатно, получив пробный доступ к системе онлайн.

Выпустила ФНС и свежие разъяснения по порядку заполнения расчета при невыплате зарплаты. Так, в письме от 13.09.2021 № БС-4-11/12938 ведомство указало, что доходы, которые фактически не выплачены физлицам (не получены ими) на дату представления 6-НДФЛ, в расчете не указываются. А если налоговый агент их уже отразил, он должен снять их уточненкой.

Разъяснения в этом письме были достаточно сумбурные, и было не совсем понятно, касаются они только Справок о доходах, включаемых в годовой расчет (как в более позднем письме ФНС от 06.10.2021 № БС-4-11/14126@), или относятся и к заполнению раздела 2 тоже. Позднее подтвердилось, что все-таки относятся ко всему расчету, включая второй раздел.

То есть теперь налоговики считают, что зарплату, которую начислили, но к моменту подачи отчета не выдали (пусть и по объективной причине не подошедшего еще срока выдачи), отражать в расчете за период ее начисления не нужно. А в периоде выплаты денег надо будет заполнить по ней и раздел 1, и раздел 2. Также ФНС говорит, что после выплаты денег нужно подать уточненный 6-НДФЛ за период начисления зарплаты, включив выплаченный заработок в раздел 2, в частности в поля 110, 112 и 140 (письмо от 25.11.2021 № БС-4-11/16428@). Пример см. здесь.

Невыплаченная зарплата в 6-НДФЛ: альтернативный подход

Сразу скажем, что это исключительно наша точка зрения и ни в коем случае не рекомендация заполнять расчет не так, как требуют контролеры. Но на наш взгляд, это немного нелогично: сначала не отражать начисленную зарплату в расчете, а затем подавать уточненку.

Чем же объясняется такая позиция налоговой службы? Приводить полное обоснование мы не будем, вы можете прочесть его в этом письме. Один из аргументов ФНС — п. 5.5 Порядка заполнения 6-НДФЛ требует указывать в расчете начисленный и фактически полученный доход.

Согласны, в нем есть такие положения. Но нам не ясно, почему в данном случае фактически полученный доход налоговики отождествляют с выплаченными деньгами. Ведь мы знаем, что п. 2 ст. 223 НК РФ датой фактического получения зарплаты признает последний день месяца, за который она начислена.

К тому же п. 5.5 устанавливает правила заполнения именно Справок о доходах. Заполнение раздела 2 регулирует раздел IV Правил заполнения. И в нем, в частности, говорится, что:

- в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка);

- в поле 110 указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода; в поле 112 — обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам); в поле 140 — обобщенная по всем физлицам сумма исчисленного налога нарастающим итогом с начала налогового периода (п. 4.3 Порядка).

В письме № БС-4-11/12938 ФНС ссылается на п. 4.1, но почему-то делает упор на фактическую выплату денежных средств.

Исходя из этого нам представляется, что начисленную зарплату, независимо от того, выдали ее или нет, все-таки правильно отразить в разделе 2 расчета за период начисления: по строкам 110, 112, 130 и 140. А в периоде выплаты денег показать в расчете удержанный НДФЛ — в строке 160 раздела 2 и в разделе 1.

Но, повторимся, это может не устроить вашу налоговую. При желании вы можете уточнить ее позицию по данной ситуации и сделать так, как скажет ваш инспектор.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Итоги

Итак, длительные задержки зарплаты по вине налоговых агентов не только чреваты санкциями со стороны законодателя, но и создали отдельную группу ситуаций по заполнению расчета, которая потребовала отдельного разъяснения фискальных органов. И разъяснения эти не столь однозначны.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также:

- Профессия программиста в будущем будет ли востребована

- Персональный тренер что это за профессия

- Решение суда об установлении факта работы в колхозе на основании протокола допроса свидетеля

- Как в 1с зуп вернуть сотруднику сумму удержанную по исполнительному листу

- Нужна ли армия для работы в следственном комитете