Если резерв по отпускам не использован в конце года

Обновлено: 31.05.2024

Инвентаризация оценочных обязательств по отпускам проводится ежегодно в декабрьском документе Резервы отпусков ( Зарплата – Резервы отпусков ). При заполнении документа в декабре ЗУП 3.1 игнорирует настройки учета резервов для организации и выполняет инвентаризацию по единому для всех алгоритму:

- Определяется остаток дней отпуска по каждому работнику.

- По всем сотрудникам рассчитывается средний заработок на конец года.

- Сумма резерва на конец года определяется как произведение [Остаток дней отпуска] * [Средний заработок]. Расчет одинаков или для БУ и для НУ.

- Рассчитывается средняя ставка взносов за год по принципу [Доходы, облагаемые взносами за год] / [Сумма взносов за год].

- Сумма обязательства по взносам на конец года рассчитывается как произведение [Сумма резерва, полученная на шаге 3] * [Средняя ставка взносов за год, полученная на шаге 4].

- Определяется сумма резервов по отпускным и взносам, накопленная на 1 декабря. Программа берет данные из ноябрьского документа Резервы отпусков .

- Сумма резерва к доначислению / списанию рассчитывается как разница [Исчислено резерва на конец года] – [Накоплено резерва на 1 декабря].

Если рассчитываете резервы по нормативному методу, то расчет обязательств в декабре будет кардинально отличаться от расчета резервов в других месяцах. Если же ведете расчет обязательств по методу МСФО, то различий будет меньше. Вот основные:

- расчет ставки взносов. При применении метода МСФО в январе-ноябре вычисляется ставка страховых взносов за конкретный месяц. При заполнении документа Резервы отпусков за декабрь учитываются данные о начислениях и взносах за весь год

- расчет обязательств в НУ. Если формируете резервы по отпускам в налоговом учете, то применять в течение года метод МСФО для НУ нет возможности. НК РФ предусматривает только нормативный метод расчета резервов. В январе-ноябре расчет резервов в НУ выполняется по нормативному методу, а в декабре проводится инвентаризация и расчет резервов в НУ ведется аналогично методу МСФО

Сумма исчисленных взносов в декабрьском документе Резервы отпусков может не совпадать с общей суммой взносов по сотруднику за год. ЗУП 3.1 не просто включает в документ все начисленные взносы, а проверяет, с каких доходов исчислены взносы и входят ли эти доходы в расчет среднего для отпуска.

Также ставка страховых взносов в декабрьском документе может отличаться от ставки взносов, по которой рассчитывались страховые взносы по сотруднику в течение года. На это могут влиять следующие события:

- доходы сотрудника в течение года превысили предельную базу для исчисления взносов

- изменились обстоятельства расчета взносов. Например, работнику присвоена инвалидность или изменился статус иностранца

Нюансы инвентаризации резерва по сотрудницам в декрете

При заполнении декабрьского документа Резервы отпусков возможны ситуации, когда средний заработок сотрудника не определился. Как правило, это работницы в отпуске по уходу за ребенком, у кого в текущем году не было заработка.

Чтобы средний заработок по декретнице заполнился, нужно открыть форму расшифровки среднего и изменить расчетный период.

Настройки по учету резервов на 2022 год

Если рассчитываете резервы в БУ или НУ по нормативному методу, то для корректного расчета обязательств в 2022 году потребуется внести в сведения об Организации ( Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Резервы отпусков ):

- новый размер процента отчислений, если он изменился

- новый размер предельной величины резерва – он рассчитывается как [Остаток резерва на 01.01.2022] + [Плановый предел начисления резерва в 2022 год]

Также потребуется внести изменения, если с нового года в организации вообще меняется порядок расчета резервов.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (3)

Если в декабре 2021 у сотрудника-декретника изменить средний (указать вручную период), будет ли этот период использоваться в январе 2022?

Если фонд заработной платы учреждения формируется в том числе за счет средств, полученных от приносящей доход деятельности, оно вправе формировать резервы предстоящих расходов на оплату ежегодных отпусков (в отношении отпусков, оплачиваемых за счет средств, полученных от указанной деятельности). При этом должны быть соблюдены порядок и условия формирования резерва, установленные ст. 324.1 НК РФ (см. Письмо Минфина РФ от 12.12.2019 № 03‑03‑06/3/97181).

Как рассчитать размер отчислений в резерв? Как правильно использовать сумму начисленного резерва? Что делать, если на конец года суммы начисленного резерва не хватило или, наоборот, осталась недоиспользованная сумма?

Для чего создаются резервы в целях налогообложения?

В статье 25 НК РФ предлагается два варианта учета отпускных в составе расходов на оплату труда:

- либо на основании п. 7 (как расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством РФ);

- либо на основании п. 24 (в виде отчислений в резерв на предстоящую оплату отпусков работникам, осуществляемых в соответствии со ст. 324.1 НК РФ).

Создание любого резерва в налоговом учете преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу по налогу на прибыль.

Порядок формирования резерва.

Порядок учета затрат на формирование резерва предстоящих расходов на оплату отпусков отражен в ст. 324.1 НК РФ. Налогоплательщик, принявший решение о создаем резерв на оплату отпусков, обязан закрепить в учетной политике для целей налогообложения:

- способ резервирования;

- предельную сумму отчислений в резерв;

- ежемесячный процент отчислений в резерв.

Для этих целей необходимо составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Отпускплан), включая сумму страховых взносов с этих расходов (СВотпуск). При этом процент отчислений в названный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда (ОТплан) вместе со страховыми взносами (СВОТ).

Расчет ежемесячного процента можно выразить формулой:

% = (Отпускплан + СВотпуск) / (ОТплан + СВОТ) х 100 %.

Так как в расчете участвуют суммы страховых взносов, следует учитывать предельную базу, которая в 2020 году составляет: по взносам на обязательное социальное страхование на случай болезни и в связи с материнством – 912 000 руб.; по взносам на обязательное пенсионное страхование – 1 292 000 руб. (см. Постановление Правительства РФ от 06.11.2019 № 1407). Напомним, что взносы на случай временной нетрудоспособности и в связи с материнством не начисляются на суммы выплат и других вознаграждений, превышающие предельную величину базы. Пенсионные взносы после того, как превышена база, взимаются по меньшему тарифу – 10 % (вместо 22 %).

Обращаем ваше внимание, что Минфин в Письме от 08.09.2008 № 03‑03‑06/1/511 отметил: общая величина расходов на оплату труда (ОТплан) должна включать и предполагаемую годовую сумму расходов на оплату отпусков (Отпускплан). В отсутствие других разъяснений многие авторы бухгалтерской литературы нередко ссылаются на названное письмо. Полагаем, что это не совсем верно – показатель ОТплан должен учитываться отдельно от суммы предполагаемых отпускных. Ведь в дальнейшем при определении размера ежемесячных отчислений в резерв умножаться на процент будет сумма расходов на оплату труда без учета отпускных.

Пример 1.

На 2020 год учреждение запланировало, что по приносящей доход деятельности расходы на оплату труда равны 6 000 000 руб., на оплату отпусков – 600 000 руб.

В 2020 году тарифы страховых взносов с фонда оплаты труда составляют: на ОПС – 22 %, на ОСС – 2,9 %, на ОМС – 5,1 % (ст. 426 НК РФ).

Деятельность учреждения относится к первому классу профессионального риска [1] , и тариф взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний – 0,2 % (ст. 1 Федерального закона № 179‑ФЗ [2] ).

Итого общая ставка страховых взносов – 30,2 % (22 + 2,9 + 5,1 + 0,2).

В учетной политике на 2020 год отражено, что предельная сумма начисленный резерв на оплату отпусков равна предполагаемой годовой сумме на оплату отпусков плюс страховые взносы.

На основании этих данных был рассчитан ежемесячный процент отчислений в резерв и составлена смета (в произвольной форме).

Расчет (смета) резерва на оплату отпусков на 2020 год.

Предполагаемая сумма отпускных за год

Сумма страховых взносов с предполагаемой суммы отпускных за год

Предельная сумма отчислений в резерв

(строка 1 + строка 2)

Предполагаемая сумма расходов на оплату труда за год

Сумма страховых взносов с предполагаемой суммы расходов на оплату труда за год

Предполагаемая годовая сумма расходов на оплату труда с учетом страховых взносов

(строка 4 + строка 5)

Процент ежемесячных отчислений в резерв

((строка 3 / строка 6) x 100 %)

Рассчитанный процент отчислений в резерв необходимо ежемесячно умножать на сумму фактических расходов на оплату труда за месяц (с учетом страховых взносов). Полученный результат будет учитываться для целей налогообложения согласно п. 24 ст. 255 НК РФ.

Нужно следить, чтобы сумма резерва, накопленного нарастающим итогом с начала года, не превысила предельную сумму, установленную в учетной политике. Если это произойдет, то в следующем месяце отчисления в резерв на оплату отпусков не производятся.

Пример 2.

Воспользуемся данными примера 1.

В 2020 году ежемесячные отчисления в резерв на оплату отпусков составят:

Фактические расходы на оплату труда (без учета отпускных), руб.

Страховые взносы, руб.

Сумма начисленный резерв на оплату отпусков, руб.

((графа 2 + графа 3) x 10 %)

Сумма резерва на конец месяца, руб.

* Предельная сумма отчислений в резерв – 781 200 руб. Отчисления в резерв в январе – ноябре составили 709 590 руб., поэтому в декабре они равны 71 610 руб. (781 200 ‑ 709 590).

Таким образом, в расходах на оплату труда будут учтены суммы начисленного резерва (нарастающим итогом):

- за I квартал – 195 300 руб.;

- за полугодие – 390 600 руб.;

- за девять месяцев – 540 330 руб.;

- за год – 781 200 руб.

В соответствии с п. 24 ст. 255 НК РФ отчисления в резерв предстоящих расходов на оплату отпусков включаются в состав расходов на оплату труда.

В случае создания налогоплательщиком резерва суммы фактически осуществленных затрат с учетом расходов на начисление страховых взносов необходимо списывать за счет указанного резерва (см. Письмо Минфина РФ от 01.04.2013 № 03‑03‑06/2/10401).

Иными словами, учреждение будет уменьшать облагаемую базу по налогу на прибыль на сумму отчислений в резерв, рассчитанную на основании сметы, а не на сумму отпускных, начисленных по факту.

Итак, создание любого резерва в налоговом учете преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу. При этом если значительная часть отпусков приходится на лето, то резервирование помогает сэкономить на налоге на прибыль в первой половине года, ведь часть отпускных будет учтена в расходах до того, как они фактически выплачены.

Пример 3.

Определим выгоду от создания резерва на оплату отпусков, сравнив ситуацию из примера 2 с ситуацией, когда резерв не создавался, а отпускные в течение года были начислены в размере 600 000 руб., в том числе за июнь – 100 000 руб., за июль – 300 000 руб., за август – 200 000 руб.

В расходах для целей исчисления налога на прибыль затраты, связанные с начислением отпускных, будут учтены следующим образом (нарастающим итогом):

- за I квартал – 0 руб.;

- за полугодие – 130 200 руб. (100 000 руб. + 100 000 руб. х 30,2 %);

- за девять месяцев – 781 200 руб. ((300 000 руб. + 300 000 руб. х 30,2 %) + (200 000 руб. + 200 000 руб. х 30,2 %) + 130 200 руб.);

- за год – 781 200 руб.

Отчетный (налоговый) период

Разница, возникающая между двумя налоговыми базами**

(графа 2 - графа 3)

Разница между суммами авансовых платежей по итогам отчетного (налогового) периода* * *

При создании резерва

Без создания резерва

* Вместе со страховыми взносами.

* * * В данном случае отпуск пришелся на июнь – август, что привело к экономии при уплате авансовых платежей по итогам I квартала и полугодия.

В конце года не забудьте провести инвентаризацию резерва.

В конце налогового периода НК РФ обязывает налогоплательщика провести инвентаризацию резерва (абз. 1 п. 3 ст. 324.1 НК РФ). Дело в том, что по итогам года может быть выявлено следующее:

- сумма, фактически перечисленная работникам в счет оплаты ежегодного отпуска, превышает сумму резерва;

- сумма резерва, отнесенная на расходы, окажется больше фактических затрат.

Это происходит потому, что в течение года за счет резерва налогоплательщик учитывает предполагаемые, а не действительные затраты на оплату отпусков. При этом численность работников в течение года может меняться (одни уволились, другие приняты). Напомним, что по истечении шести месяцев непрерывной работы у последних возникает право на отпуск (ст. 122 ТК РФ).

Кроме того, в расчет сумм ежемесячных отчислений в резерв включается зарплата вновь принятых работников, а размер процента остается неизменным.

Какие дополнительные расчеты необходимо сделать бухгалтеру по ее результатам инвентаризации?

При недостаточности средств фактически начисленного резерва, подтвержденного инвентаризацией на последний день налогового периода, налогоплательщик обязан по состоянию на 31 декабря года, в котором резерв был начислен, включить в расходы сумму фактических затрат на оплату отпусков и, соответственно, сумму страховых взносов, по которым ранее не создавался указанный резерв (абз. 3 п. 3 ст. 324.1 НК РФ).

Воспользуемся данными примера 2 и предположим, что работники учреждения находились в отпусках с июня по август и за этот период им были начислены отпускные в размере не 600 000 руб., как планировалось, а 650 000 руб., страховые взносы на эти отпускные (30,2 %) – 196 300 руб.

Всего за год был начислен резерв на оплату отпусков – 781 200 руб.

В конце года по результатам инвентаризации резерва было обнаружено, что сумма, фактически перечисленная работникам в счет оплаты ежегодного отпуска, превышает величину резерва, то есть средств фактически начисленного резерва недостаточно. Поэтому сумма 65 100 руб. (650 000 + 196 300 ‑ 781 200) подлежит включению в расходы на оплату труда.

Недоиспользованные суммы резерва на последнее число текущего налогового периода подлежат обязательному включению в состав налоговой базы этого периода (абз. 2 п. 3 ст. 324.1 НК РФ). На основании п. 7 ст. 250 НК РФ данные суммы отражаются в составе внереализационных доходов.

Воспользуемся данными примера 2 и предположим, что работники учреждения находились в отпусках с июня по август и за этот период им были начислены отпускные в размере не 600 000 руб., как планировалось, а 520 000 руб., страховые взносы на эти отпускные (30,2 %) – 157 040 руб.

При этом учреждение посчитало нецелесообразным создание резерва на оплату отпусков на следующий год.

В конце года по результатам инвентаризации резерва было обнаружено, что остался недоиспользованный резерв в размере 104 160 руб. (781 200 ‑ 520 000 ‑ 157 040). Эта сумма подлежит включению во внереализационные доходы.

Пунктом 5 ст. 324.1 НК РФ установлено: сумма остатка указанного резерва на конец года включается для целей налогообложения в состав внереализационных доходов текущего налогового периода в случае, если при уточнении учетной политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формировать резерв предстоящих расходов на оплату отпусков.

Перенос остатка недоиспользованного резерва на следующий год

Если учреждение не меняет учетную политику в отношении создания резерва на оплату отпусков на следующий налоговый период, то на конец отчетного налогового периода оно может иметь определенный результатами инвентаризации остаток недоиспользованного резерва (Письмо Минфина РФ от 11.01.2013 № 03‑03‑06/1/4, Постановление Президиума ВАС РФ от 26.04.2005 № 14295/04).

На основании п. 4 ст. 324.1 НК РФ резерв предстоящих расходов на оплату отпусков работникам должен быть уточнен исходя:

- из количества дней неиспользованного отпуска;

- из среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- из обязательных отчислений страховых взносов.

Таким образом, при проведении инвентаризации резерва на оплату отпусков следует учитывать планируемое количество дней отпуска в расчете за год, которое сравнивается с фактически использованными днями отпуска за год (см. письма Минфина РФ от 02.09.2014 № 03‑03‑06/1/43925, от 28.10.2013 № 03‑03‑06/1/45507, от 11.01.2013 № 03‑03‑06/1/4).

Неиспользованные дни отпуска за конкретный календарный год могут быть определены только по состоянию на последний день календарного года. Таким образом, уточнение резерва предстоящих расходов на оплату отпусков в течение налогового периода (на конец каждого отчетного периода) не производится.

Если по итогам инвентаризации сумма рассчитанного резерва в части неиспользованного отпуска (определенная исходя из среднедневной суммы расходов на оплату труда и количества дней неиспользованного отпуска на конец года) (НО) превышает фактический остаток неиспользованного резерва на конец года (ОНР), то сумма превышения подлежит включению в состав расходов на оплату труда.

То есть если НО > ОНР, то разница = расходы на оплату труда.

Воспользуемся данными примера 5, согласно которому сумма недоиспользованного резерва составила 104 160 руб. При этом учреждение планирует создание резерва на следующий год.

Предположим, что трое работников учреждения не полностью отгуляли очередной отпуск. Вместо 28 календарных дней они были в отпуске только 8 дней. Средний дневной заработок этих работников для оплаты отпуска равен 1 500 руб.

Сумма рассчитанного резерва в части неиспользованного отпуска – 90 000 руб. (3 чел. х 1 500 руб. x (28 ‑ 8) кал. дн.). Вместе со страховыми взносами она составит 117 180 руб. (90 000 руб. + 90 000 руб. х 30,2 %).

Таким образом, НО (117 180 руб.) > ОНР (104 160 руб.). Разница в размере 13 020 руб. (117 180 ‑ 104 160) будет учтена в расходах на оплату труда.

Остаток резерва, который переходит на следующий год, составит 117 180 руб.

Если по итогам инвентаризации резерва предстоящих расходов на оплату отпусков сумма рассчитанного резерва в части неиспользованного отпуска оказывается меньше фактического остатка неиспользованного резерва на конец года, то отрицательная разница подлежит включению в состав внереализационных доходов.

То есть если НО

[1] См. Классификацию видов экономической деятельности по классам профессионального риска, утв. Приказом Минтруда РФ от 30.12.2016 № 851н.

Оперативно настроим параметры учета резерва отпусков в 1С:ЗУП. Первая консультация бесплатно!

Оперативные консультации по 1С:ЗУП без предоплаты. Первая консультация бесплатно.

При начислении отпуска в 1С:ЗУП без использования делаются проводки:

- Дебет счета затрат (например, 20) – Кредит счета начисления зарплаты (70);

- Дебет счета затрат (например, 20) – Кредит счета начисления взносов (69).

В результате в период ежегодных отпусков затраты окажутся очень большими. Чтоб этого не случилось, еще до того, как сотрудники взяли отпуска, затраты на них уже отражаются на счете затрат. Проводка в бухучете выглядит вот так:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Для того чтобы начислить отпуск теперь, используется списание резерва отпусков с 96 счета:

- Дебет счета 96 – Кредит счета начисления зарплаты (70);

- Дебет счета 96 – Кредит счета начисления взносов (69).

Обратите внимание, мы не будем говорить о счетах учета, а только о том, как правильно начислить оценочные обязательства ЗУП 3.1 – проводки будут сформированы в той бухгалтерской системе, где ведется регламентированный учет.

Формирование оценочных обязательств по оплате отпусков в 1С:ЗУП

Напомним, что предприятие не обязано начислять оценочные обязательства при условии, что оно малое. В обратном случае, оно может не начислять оценочные обязательства по налоговому учету, однако по бухгалтерскому учету оценочные обязательства начислять все же придется

Имеется возможность выбрать метод начисления оценочных обязательств для бухгалтерского учета:

- Метод обязательств (МСФО) – использует для расчета остатки отпусков в 1С:ЗУП 3.1.

При использовании этого метода рассчитывается, сколько всего дней отпуска на конец месяца заработал сотрудник. Расчет совпадает с количеством дней отпуска, которое рассчитывается при увольнении сотрудника.

Далее система по каждому сотруднику рассчитывает средний заработок в данном месяце. После этого вычитается сумма ОО, начисленных в предыдущем месяце. В результате, при условии, что сотрудник в данном месяце отпуск не брал, получаем приращение ОО, равное количеству дней отпуска, заработанного за месяц, умноженное на средний заработок в месяце. Далее необходимо рассчитать сумму взносов в фонды и добавить их в качестве затрат. В итоге получаем сумму, максимально приближенную к сумме фактических затрат на отпуск данного сотрудника.

- Нормативный метод — сумма оценочных обязательств, рассчитанная как процент от ФОТ.

Это менее точный, но зато гораздо более простой, чем МСФО, метод, поскольку процесс начисления оценочных обязательств занимает намного меньше времени, а сумму начисленных оценочных обязательств легко проверить, рассчитав процент от ФОТ. Кроме того, если мы начисляем оценочные обязательства по налоговому учету, то этот метод избавит нас от временных разниц, поскольку эта же методика должна применяться в налоговом учете (для налогового учета это возможность начислить ОО).

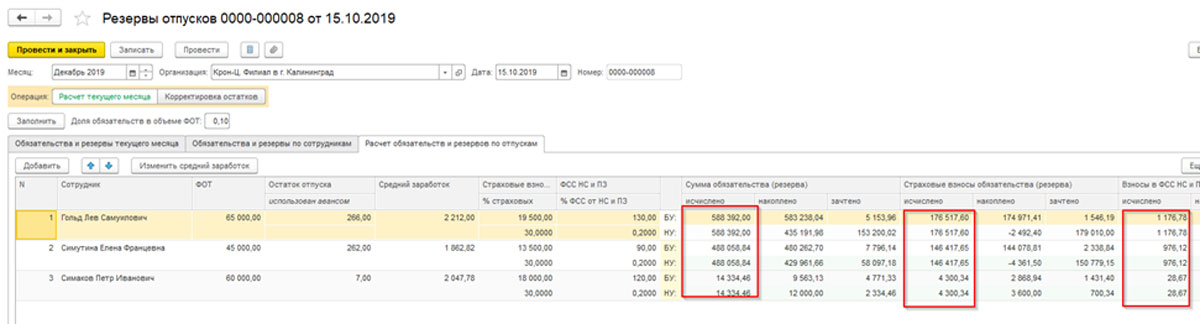

В программе ЗУП 3.1 в конце года происходит инвентаризация ОО, при которой расчет и в БУ и в НУ ведется по алгоритму МСФО. В результате и по БУ и по НУ начисляется одна и та же сумма. Таким образом, временные разницы в конце года исчезают.

Учет резервов отпусков в 1С:ЗУП

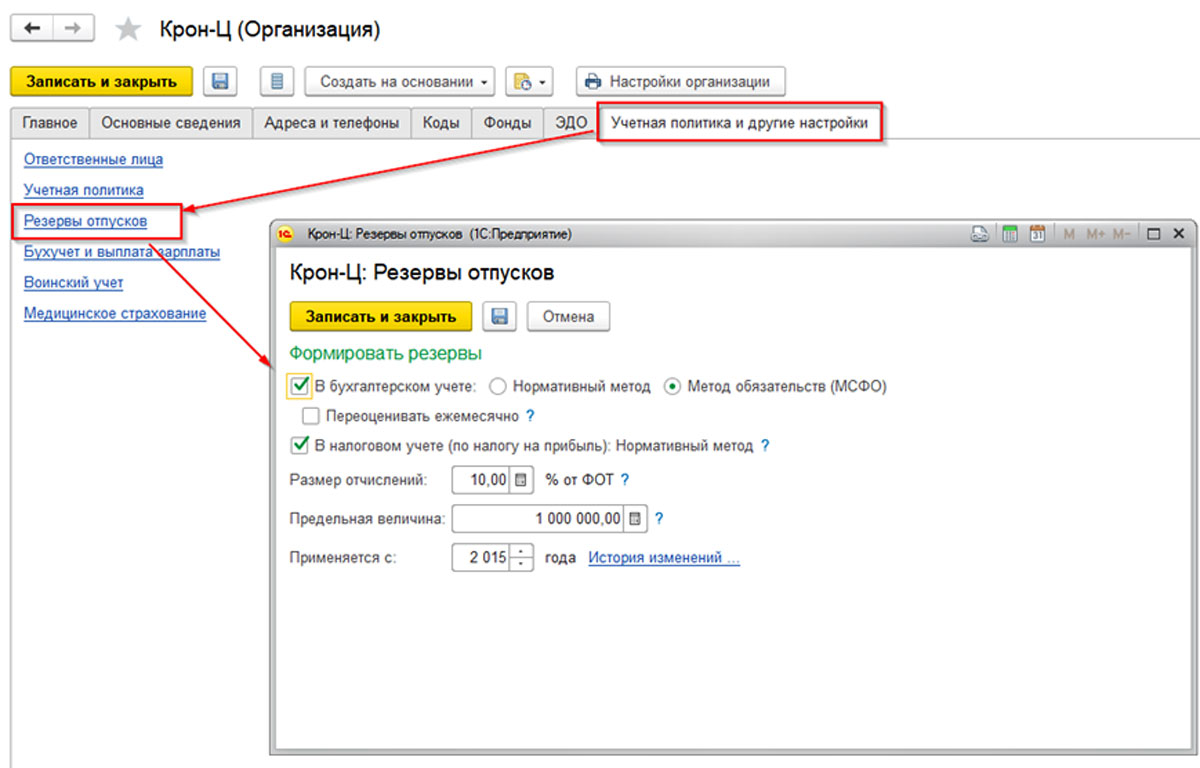

Выбор варианта учета оценочных обязательств в программе 1С:ЗУП 8.3 для каждой организации осуществляется в учетной политике организации.

Рис.1 Настройка расчета резерва по отпускам

В этой настройке определяется:

Если организация является филиалом другой организации, то данная настройка определяется головной организацией, для филиала она недоступна.

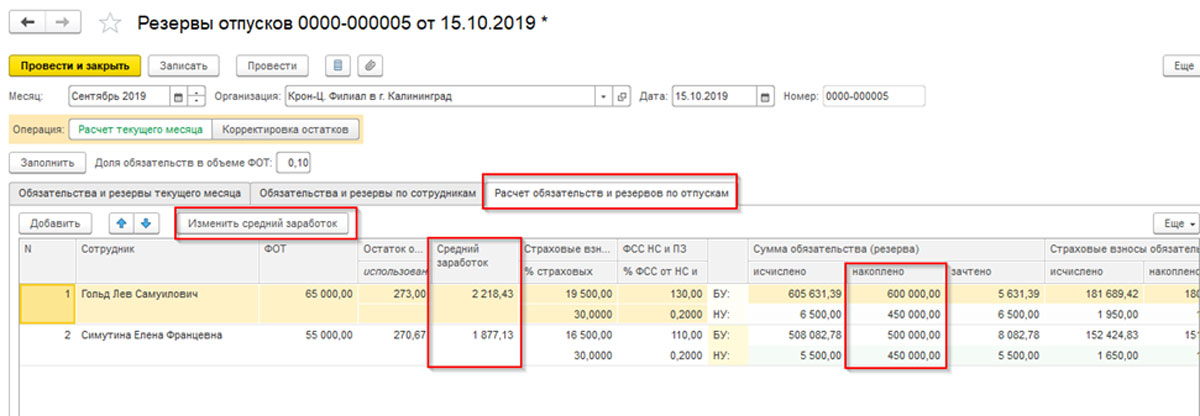

Расчет и начисление резерва отпусков в 1С

В нашем примере данные по организации внесены в августе 2019 года:

Рис.2 Ввод начальных остатков резервов отпусков

Рис. 3 Ввод начальных остатков

Рис.4 Расчет резервов по отпускам за месяц

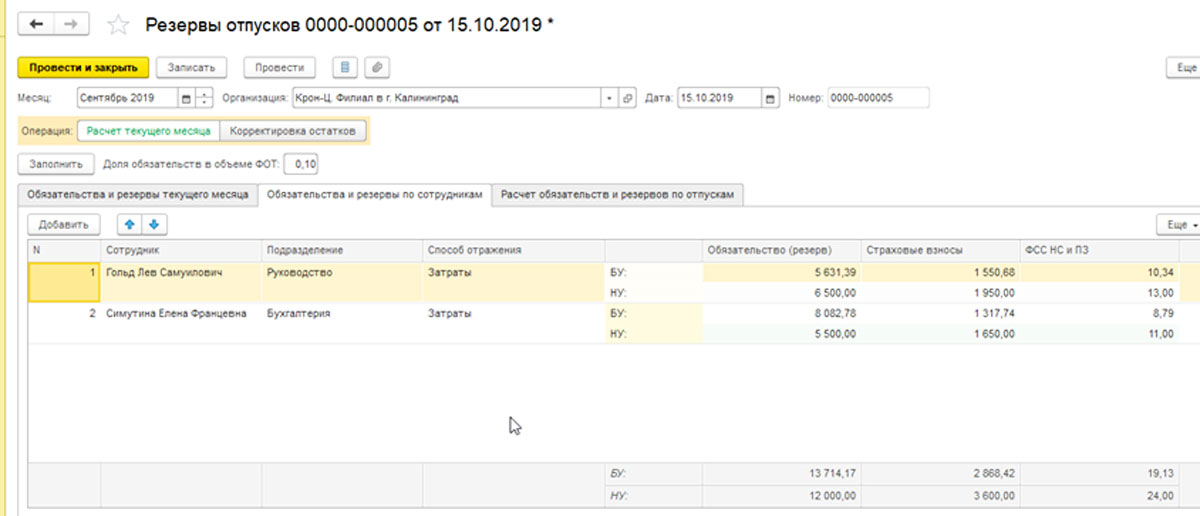

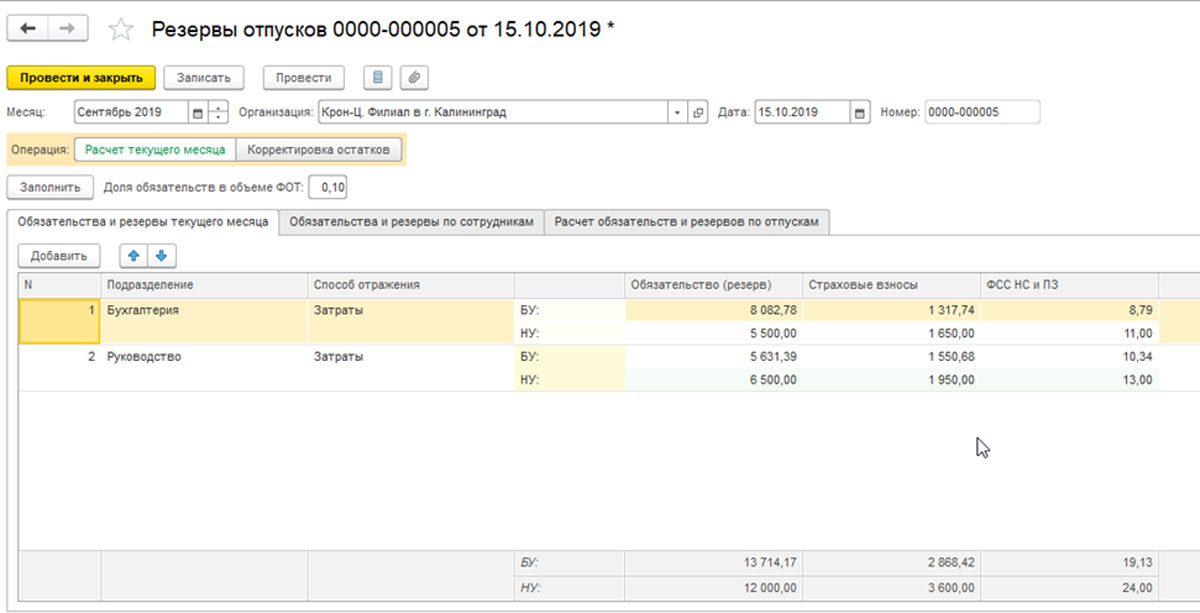

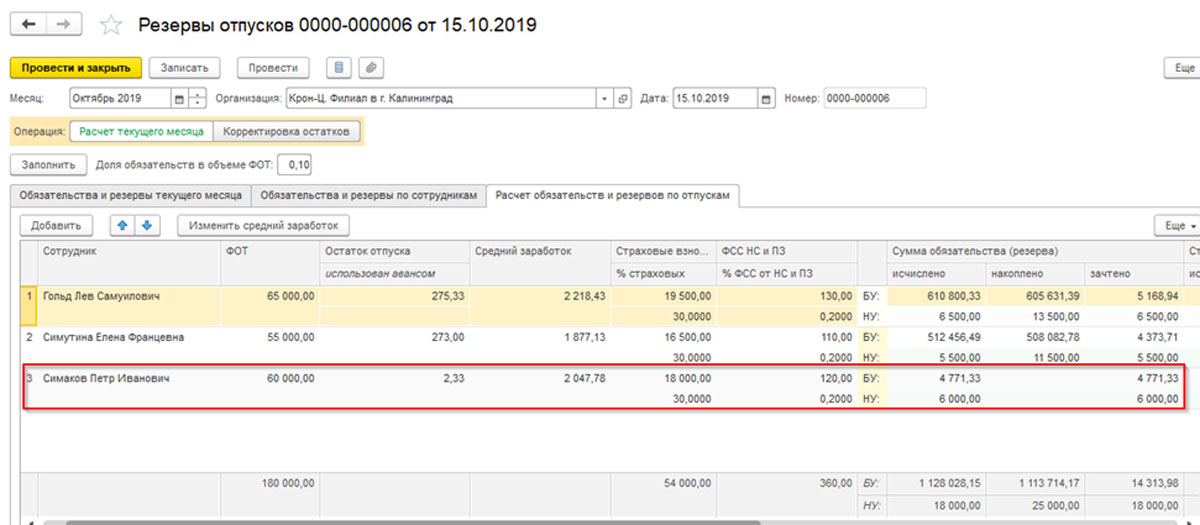

Рис.5 Просмотр данных по сотрудникам

Рис.6 Начисленные резервы готовы для передачи в бухгалтерскую систему

Рис.7 Расчет резерва сотрудника, проработавшего один месяц

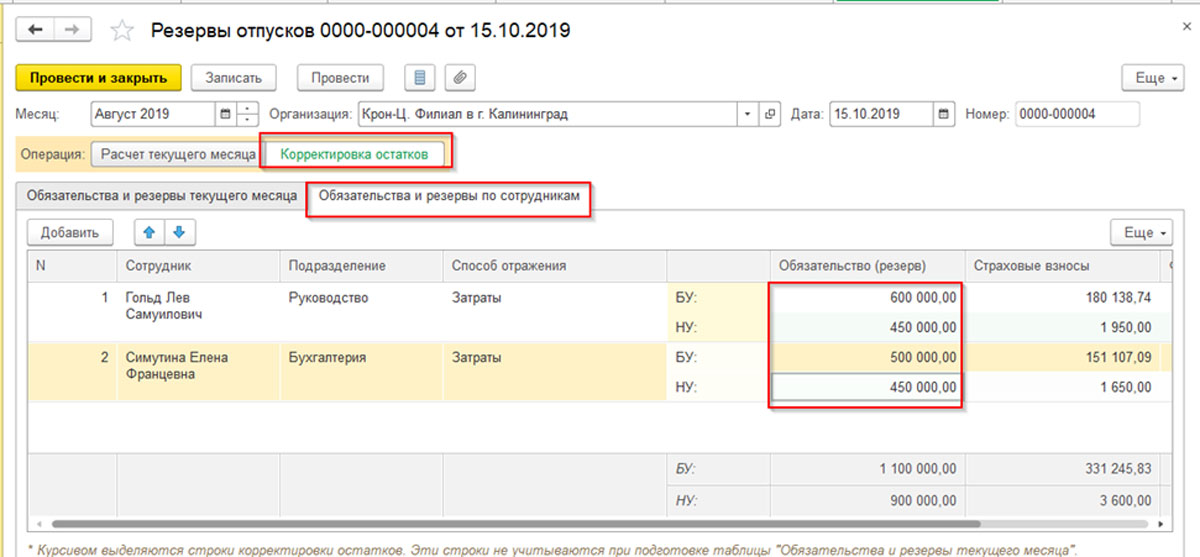

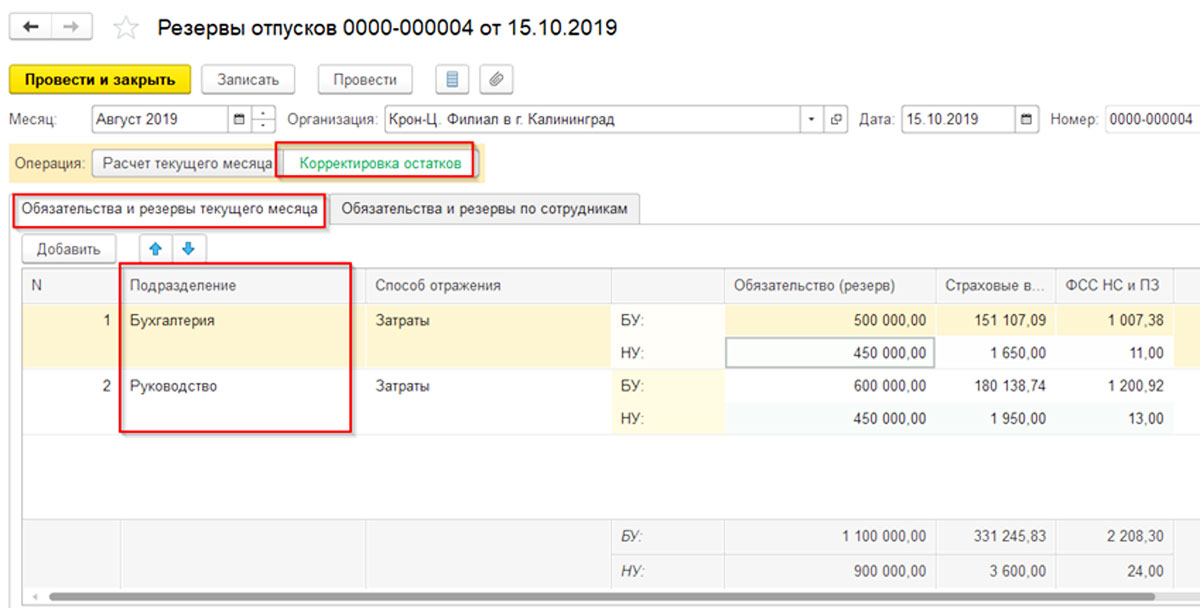

Инвентаризация оценочных обязательств и резервов

Пример такого документа приведен ниже.

Рис.8 Расчет оценочных обязательств за декабрь месяц

Видно, что данные по БУ и НУ совпадают, то есть в БУ исчезли временные разницы (которые возникли, поскольку в БУ был использован метод начисления по МСФО).

- Дебет счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов) - Кредит счета 91.

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Списание резерва отпусков

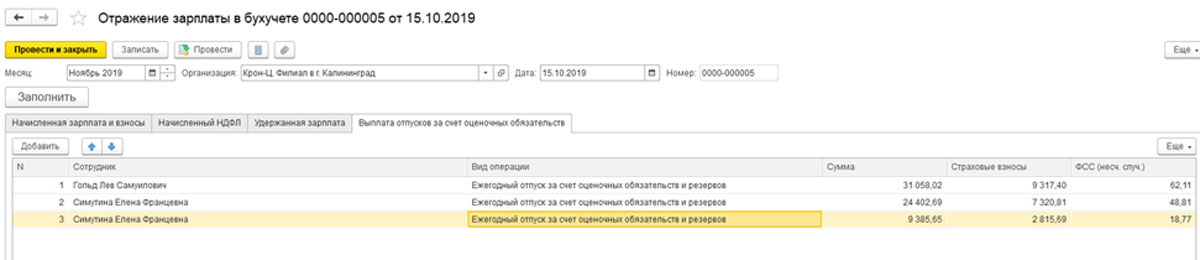

Закрытие резерва отпусков происходит при начислении оплаты отпусков. Например, в ноябре 2019 года сотрудники Гольд и Симутина ушли в отпуск. У Симутиной – переходящий отпуск на декабрь месяц.

Рис.9 Созданные отпуска

Рис.10 Учет в бухучете отпусков, созданных за счет оценочных обязательств

Отпуск Симутиной разделен на 2 части, соответствующие двум месяцам.

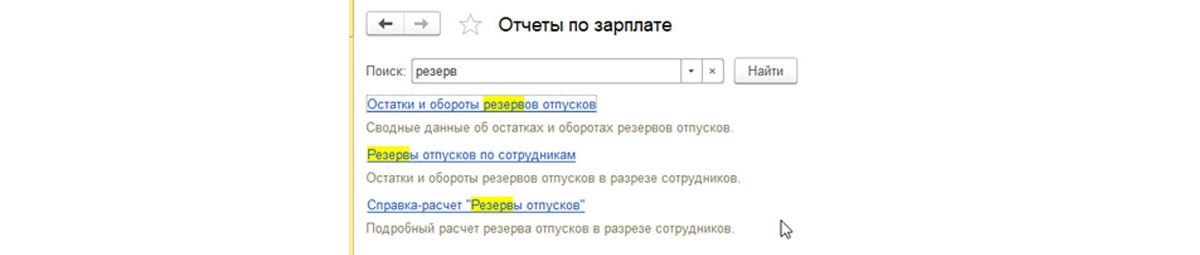

Отчеты по резервам отпусков

Рис.11 Отчеты по оценочным обязательствам и резервам отпусков

Внедрение 1С:ЗУП

Комплексный подход к расчету и начислению резерва отпусков, формированию оценочных обязательств

Интеграция с 1С:ЗУП

Настроим обмен ЗУП с любыми решениями 1С. Оцените удобство кадрового учета без двойного ввода данных

Заключение

Формирование оценочных резервов зачастую вызывает у бухгалтеров некоторое сопротивление. Практически все знают об обязанности формировать определенные резервы в бухгалтерском учете, но зачастую резервы не создают. Возможно потому, что не знают, как это делать. Поэтому наша сегодняшняя тема — учет резервов на оплату отпусков.

Содержание статьи:

1. Учет резервов на оплату отпусков нормативная база

2. Резерв по отпускам в бухгалтерском учете

3. Учет резерва отпусков проводки

4. Резервы отпусков в налоговом учете

5. Учет резервов на оплату отпусков примеры

1. Учет резервов на оплату отпусков нормативная база

Резерв по отпускам в бухгалтерском учете должны создавать все организации. Право не создавать такой резерв есть только у организаций, имеющих законное право использовать упрощенные способы учета и отчетности (п. 3 ПБУ 8/2010, статьи 4 и 5 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете).

Цель создания такого резерва — обеспечение пользователей отчетности достоверной информацией по обязательствам организации перед своими работниками и бюджетом (в части страховых платежей, например). Созданный резерв помогает более взвешенно оценить финансовые обязательства компании и рационально распределять расходы в течение года.

Разработанный метод расчета должен быть закреплен в учетной политике, также должна быть утверждена и форма первичного документа, которым будет оформляться формирование такого резерва. Например, бухгалтерская справка.

Важный момент — определение периодичности формирования резерва. По общему правилу резерв формируется на конец отчетного периода. Для большинства организаций этот календарный год. Значит, можно создавать резерв один раз по состоянию на 31 декабря каждого года.

Но возможно формирование резерва и ежемесячно, и ежеквартально. Если ежемесячное формирование может быть достаточно трудоемко, то выбор квартального расчета представляется рациональным.

В этом случае происходит более равномерное отражение оценочных обязательств в учете. Что важно не только для организаций, для которых квартальная отчетность обязательна. Но и для многих других, которые например, получают кредиты в банках и банковские гарантии, участвуют в электронных торгах.

2. Резерв по отпускам в бухгалтерском учете

Рассмотрим основные подходы к созданию методики определения отчислений в резерв на оплату отпусков в бухгалтерском учете (БУ). Методик разработано достаточно много. Но практически все их можно свести к 3-м вариантам.

Вариант 1.

Определяется количество дней неиспользованного отпуска и средний заработок каждого работника. Затем рассчитывается сумма резерва.

Вариант 2.

Сумма отчислений в резерв определяется исхода из фонда оплаты труда за отчетный период и дней отпуска, которые положены работникам за фактически отработанное время. Чаще всего речь идет о фонде оплаты труда не всей фирмы, а конкретного подразделения. Иногда первые два метода называют Методом МСФО (разработанным на основе МСФО 19).

При ежемесячном расчете берется сумма начислений по оплате труда (ФОТ) и начисленные на нее взносы, делится на положенное в общем случае количество дней отпуска в год (28) и умножается на 2,33 (причитающиеся дни отпуска при полностью отработанном рабочем времени за месяц).

Вариант 3

Рассчитывается по итогам прошлого года. Текущие отчисления в резерв формируются исходя из установленного на весь год процента отчислений. Процент считают по формуле:

Процент отчислений в резерв = Суммы отпускных и компенсаций за неиспользованные отпуска при увольнении и страховые взносы с этих сумм / общая сумма начислений на оплату труда и страховые взносы с сумм оплаты труда.

Этот методом иногда называют нормативным методом, иногда — методом налогового кодекса, хотя в НК РФ речь идет о прогнозируемом размере отчислений. Подробнее про резервы отпусков в налоговом учете — ниже.

3. Учет резерва отпусков проводки

Основное правило при расчете резерва отпусков — начисление резерва отражается на тех же счетах, что и зарплата сотрудников определенного подразделения, либо занятых в определенных работах.

Читайте также:

- Как в 1с заполнить больничный лист по пилотному проекту

- В чем заключается работа арбитражного управляющего при банкротстве физического лица

- Если на рынке труда функционировавшего в условиях совершенной конкуренции государство законодательно

- Что запрещается работникам пч пмс

- Пешеходы будут выписывать водителям штрафы как это будет работать