Договор на проведение монтажных работ скс

Обновлено: 03.05.2024

Речь идет о кабельных системах, поддерживающих всевозможные информационные системы: компьютерные, телефонные и телевизионные сети, системы пожарной и охранной сигнализации, а точнее об СКС или структурированных кабельных системах.

СКС представляет собой иерархическую кабельную систему здания или группы зданий, разделенную на структурные подсистемы. Она состоит из набора медных и оптических кабелей, кросс-панелей, соединительных шнуров, кабельных разъемов, модульных гнезд, информационных розеток и вспомогательного оборудования. Все перечисленные элементы интегрируются в единую систему и эксплуатируются согласно определенным правилам.

Проще говоря, СКС обеспечивает информационное пространство офиса.

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды в будущем.

Принятие СКС к учету

Рассмотрим, каким образом объект принимается к учету.

В соответствии с п.7 ПБУ 6/01, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств и т.д.

Напомним, что СКС состоит из набора медных и оптических кабелей, кросс-панелей, соединительных шнуров, кабельных разъемов, модульных гнезд, информационных розеток и вспомогательного оборудования, смонтированных в единую систему.

Типовые работы по монтажу СКС, в том числе, включают:

установку кабельных каналов (коробов, лотков, гофротрубы, труб и т.п.);

пробивку отверстий в стенах;

прокладку кабеля в кабельных каналах;

сборку и установку монтажного шкафа;

установку и набивку патч-панелей и органайзеров.

Указанные работы могут быть произведены подрядчиком на основании заключенного с ним договора подряда либо собственными силами организации. Рассмотрим оба варианта.

Выполнение работ по монтажу СКС подрядным способом

Договор на монтаж СКС может представлять собой договор подряда, предусматривающий выполнение работ из материалов заказчика или из материалов подрядчика. На практике также встречаются смешанные договоры, предусматривающие поставку материалов и оборудования (элементов СКС), а также их монтаж.

В случае если договор подряда предполагает использование материалов заказчика, материалы должны быть переданы для монтажа подрядчику. Оформляется эта операция актом передачи давальческих материалов в произвольной форме, поскольку форма акта не содержится в альбомах унифицированных форм первичной учетной документации.

В последующем, по факту приемки работ, стоимость материалов, а также стоимость работ по договору подряда формируют первоначальную стоимость СКС.

В случае если договором подряда предусмотрено использование материалов подрядчика, то стоимость работ включает в себя стоимость материалов.

Сдача-приемка работ удостоверяется Актом о приемке выполненных работ, составленным по форме № КС-2 (утверждена Постановлением Госкомстата от 11.11.1999 № 100). Форма № КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ. На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Таким образом, сумма расходов на приобретение материалов, монтаж СКС, транспортные и иные расходы формируют первоначальную стоимость объекта основных средств.

Напомним, что в соответствии с абз.1 п.6 ст.171, абз.1 п.5 ст.172 Налогового кодекса РФ (далее – НК РФ), суммы налога на добавленную стоимость, предъявленные организации подрядчиками работ по монтажу СКС и поставщиками материалов, принимаются к вычету в полном объеме после принятия на учет соответствующих работ и материалов.

Выполнение работ по монтажу СКС собственными силами

Следует обратить внимание на то, что выполнение строительно-монтажных работ для собственного потребления образует объект налогообложения налогом на добавленную стоимость, в соответствии с пп.3 п.1 ст.146 НК РФ.

В соответствии с п.2 ст.159 НК РФ, налоговая база в рассматриваемом случае определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

Моментом определения налоговой базы, в соответствии с п.10 ст.167 НК РФ, является последнее число каждого налогового периода.

При этом с 1 января 2009 года суммы НДС, исчисленные организацией, принимаются к вычету на момент исчисления налоговой базы и не связаны с фактом уплаты налога, как это было ранее (абз.3 п.6 ст.171, абз.2 п.5 ст.172 НК РФ в редакции Федерального закона от 26.11.2008 № 224-ФЗ).

Сформированная первоначальная стоимость объектов основных средств

Ремонт, модернизация, реконструкция и дооборудование СКС

В процессе эксплуатации СКС отдельные ее элементы могут изнашиваться, приходить в негодность. Кроме того, в организации может возникать необходимость в усовершенствовании или дооборудовании СКС.

В соответствии с п.26 ПБУ 6/01, восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Разница между ремонтом и другими способами восстановления объектов основных средств заключается в том, что все виды ремонта (текущий и капитальный ремонт) относятся к текущим затратам, а реконструкция и модернизация - к капитальным.

При этом сама по себе реконструкция, модернизация могут и вовсе не быть связаны с восстановлением основного средства, а являться действием, направленным на усовершенствование СКС. Такой же цели отвечает дооборудование СКС.

Следует обратить внимание на то, что вопросы определения характера выполненных работ не регулируются законодательством о бухгалтерском учете. Кроме того, каждый случай проведения работ по модернизации, реконструкции, дооборудованию СКС достаточно уникален. Поэтому для правильной квалификации произведенных операций целесообразно получить заключение технических специалистов, отвечающих за работу СКС. Такими специалистами могут являться работники самой организации или подрядчики, осуществившие работы по монтажу.

Рассмотрим варианты учета в зависимости от того, какие работы произведены в отношении СКС.

Ремонт СКС

Ремонт относится к текущим затратам организации, расходы на его проведение не увеличивают первоначальную стоимость основного средства.

В соответствии с п.67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (далее – Методические указания), расходы, связанные с ремонтом основного средства, отражаются на основании соответствующих первичных учетных документов по учету операций отпуска материальных ценностей (форма № М-11), начисления оплаты труда (расчетно-платежная ведомость), задолженности подрядчикам за выполненные работы по ремонту (акт сдачи-приемки выполненных работ) и других расходов.

Соответствующие операции отражаются в том отчетном периоде, в котором произведен ремонт. Отражение операций производится по дебету счетов учета затрат на производство в корреспонденции с кредитом счетов учета расчетов.

Также отметим, что в целях равномерного включения предстоящих расходов на ремонт объектов основных средств в затраты на производство отчетного периода организация может создавать резерв расходов на ремонт основных средств (п.69 Методических указаний).

В налоговом учете, в соответствии со ст.260, п.5 ст.272 НК РФ, расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным ст.324 НК РФ.

Таким образом налоговый учет затрат на ремонт основных средств аналогичен бухгалтерскому.

Исполнитель обязуется по заданию Заказчика совершить определенные действия (услуги), а Заказчик обязан оплатить эти услуги. Исполнитель обязан оказать услуги лично. Договор может быть возмездным либо безвозмездным. Заказчик вправе в одностороннем порядке отказаться от исполнения договора в любое время, оплатив Исполнителю фактически понесенные им расходы.

ДОГОВОР ОКАЗАНИЯ УСЛУГ

по системному администрированию и техническому обслуживанию компьютерной, копировальной и оргтехники, систем видеонаблюдения

1. ПРЕДМЕТ ДОГОВОРА

1.1. Предметом настоящего Договора является системное администрирование вычислительной сети и техническое обслуживание компьютерной, копировально-множительной и оргтехники, систем видеонаблюдения (далее – Оборудование) Заказчика.

1.2. Состав обслуживаемого Оборудования и программного обеспечения определяется Приложением №1 к Договору. По соглашению Сторон состав обслуживаемого оборудования может изменяться, о чем составляются дополнительные соглашения к Договору.

1.3. Перечень и периодичность работ по Договору определяются Регламентом системного администрирования вычислительной сети и технического обслуживания Оборудования (Приложение №2 к Договору).

2. ОБЯЗАННОСТИ И ПРАВА СТОРОН

2.1. Исполнитель обязуется:

2.1.1. Обеспечить высокое качество оказываемых услуг.

2.1.2. При оказании услуг на территории Заказчика проводить работы в согласованное с Заказчиком время.

2.1.3. Сотрудничать при оказании услуг по настоящему Договору с иными контрагентами Заказчика.

2.1.4. Вести учет выполненных работ.

2.1.5. Представлять Заказчику информацию и материалы, имеющие отношение к настоящему Договору.

2.1.6. Не разглашать информацию, связанную с выполнением настоящего Договора, не передавать и не показывать третьим лицам, находящуюся у Исполнителя документацию Заказчика.

2.2. Заказчик обязуется:

2.2.1. Включать в состав обслуживаемого программного обеспечения (Приложение №1 к Договору) только лицензионные или свободно распространяемые программные продукты.

2.2.2. При оказании услуг на территории Заказчика предоставить Исполнителю помещение, оборудованное рабочими местами, компьютерной техникой, программным обеспечением, оргтехникой, средствами связи.

2.2.3. При оказании услуг на территории Заказчика согласовать время проведения работ и предоставить Исполнителю условия, необходимые для выполнения его функций.

2.2.4. Передавать Исполнителю информацию и материалы, необходимые для выполнения им своих обязательств по настоящему Договору.

2.2.5. В течение рабочих дней рассмотреть Акт об оказании услуг и при отсутствии замечаний утвердить его.

2.2.6. Оплачивать услуги Исполнителя в порядке, сроки и на условиях настоящего Договора.

2.3. Исполнитель имеет право:

2.3.1. Получать от Заказчика информацию, необходимую для выполнения своих обязательств по настоящему Договору.

2.3.2. Приостановить исполнение своих обязательств по настоящему Договору при невыполнении Заказчиком своих обязательств.

2.3.3. На условиях, согласованных с Заказчиком, привлекать для выполнения работ по настоящему Договору сторонние организации.

2.4. Заказчик имеет право:

2.4.1. Осуществлять контроль деятельности Исполнителя по настоящему Договору.

2.4.2. При обнаружении недостатков потребовать от Исполнителя их устранения или уменьшения цены услуг.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость услуг, оказываемых Исполнителем, определяется Протоколом согласования договорной цены, являющимся неотъемлемой частью Договора (Приложение №3 к Договору).

3.2. Расчёт производится ежемесячно в два этапа:

3.2.1. Предоплата в размере % оговоренной суммы до числа отчетного месяца путем перечисления суммы на расчетный счет Исполнителя.

3.2.2. Окончательная оплата в размере % оговоренной суммы до числа следующего за отчетным месяца на основании выставленного Исполнителем счета. Счет на оплату выставляется вместе с Актом об оказании услуг.

3.3. Стоимость запасных частей, расходных материалов, комплектующих в стоимость услуг по данному Договору не входит и оплачивается Заказчиком отдельно.

3.4. В связи с применением упрощенной системы налогообложения услуги, оказываемые Исполнителем по настоящему Договору, в соответствии с гл. 26.2 НК РФ (ч.2 НК РФ), НДС не облагаются.

3.5. Датой оплаты денежных средств считается день зачисления денежных средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

4.2. Стороны не будут нести ответственности за полное или частичное неисполнение своих обязанностей, если они будут являться следствием обстоятельств непреодолимой силы.

4.3. Сторона, для которой сделалось невозможным исполнение обязательств по Договору, обязана не позднее дней с момента их наступления и прекращения в письменной форме уведомить другую Сторону о наступлении, предполагаемом сроке действия и прекращении вышеуказанных обстоятельств.

4.4. В случае не предоставления полных и достоверных сведений, необходимых для нормальной работы Исполнителя, вся ответственность за несоответствие результатов работы Исполнителя требованиям законодательства переходит на Заказчика.

5. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между Сторонами, будут разрешаться путем переговоров.

5.2. При отрицательном результате переговоров споры подлежат рассмотрению в Арбитражном суде .

6. СРОК ДЕЙСТВИЯ ДОГОВОРА. ПРОЧИЕ УСЛОВИЯ

6.2. Если ни одна из Сторон не заявит о своем намерении расторгнуть Договор за дней до даты окончания действия настоящего Договора, он автоматически пролонгируется на прежних условиях на один календарный год.

6.3. Настоящий Договор может быть расторгнут по обоюдному согласию Сторон.

6.4. По инициативе одной из Сторон Договор может быть расторгнут по основаниям, предусмотренным действующим законодательством Российской Федерации.

6.5. Все приложения к Договору являются его неотъемлемой частью.

6.6. Все изменения и дополнения к настоящему Договору, а также его расторжение считаются действительными при условии, если они совершены в письменной форме и подписаны уполномоченными на то представителями обеих Сторон и скреплены печатями Сторон.

6.7. Стороны обязуются немедленно письменно информировать друг друга в случае изменения сведений, указанных в разделе 7 настоящего Договора.

6.8. Настоящий Договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую юридическую силу. У каждой из Сторон находится один экземпляр настоящего Договора.

6.9. Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

Речь идет о кабельных системах, поддерживающих всевозможные информационные системы: компьютерные, телефонные и телевизионные сети, системы пожарной и охранной сигнализации, а точнее об СКС или структурированных кабельных системах.

СКС представляет собой иерархическую кабельную систему здания или группы зданий, разделенную на структурные подсистемы. Она состоит из набора медных и оптических кабелей, кросс-панелей, соединительных шнуров, кабельных разъемов, модульных гнезд, информационных розеток и вспомогательного оборудования. Все перечисленные элементы интегрируются в единую систему и эксплуатируются согласно определенным правилам.

Проще говоря, СКС обеспечивает информационное пространство офиса.

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды в будущем.

Принятие СКС к учету

Рассмотрим, каким образом объект принимается к учету.

В соответствии с п.7 ПБУ 6/01, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств и т.д.

Напомним, что СКС состоит из набора медных и оптических кабелей, кросс-панелей, соединительных шнуров, кабельных разъемов, модульных гнезд, информационных розеток и вспомогательного оборудования, смонтированных в единую систему.

Типовые работы по монтажу СКС, в том числе, включают:

установку кабельных каналов (коробов, лотков, гофротрубы, труб и т.п.);

пробивку отверстий в стенах;

прокладку кабеля в кабельных каналах;

сборку и установку монтажного шкафа;

установку и набивку патч-панелей и органайзеров.

Указанные работы могут быть произведены подрядчиком на основании заключенного с ним договора подряда либо собственными силами организации. Рассмотрим оба варианта.

Выполнение работ по монтажу СКС подрядным способом

Договор на монтаж СКС может представлять собой договор подряда, предусматривающий выполнение работ из материалов заказчика или из материалов подрядчика. На практике также встречаются смешанные договоры, предусматривающие поставку материалов и оборудования (элементов СКС), а также их монтаж.

В случае если договор подряда предполагает использование материалов заказчика, материалы должны быть переданы для монтажа подрядчику. Оформляется эта операция актом передачи давальческих материалов в произвольной форме, поскольку форма акта не содержится в альбомах унифицированных форм первичной учетной документации.

В последующем, по факту приемки работ, стоимость материалов, а также стоимость работ по договору подряда формируют первоначальную стоимость СКС.

В случае если договором подряда предусмотрено использование материалов подрядчика, то стоимость работ включает в себя стоимость материалов.

Сдача-приемка работ удостоверяется Актом о приемке выполненных работ, составленным по форме № КС-2 (утверждена Постановлением Госкомстата от 11.11.1999 № 100). Форма № КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ. На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Таким образом, сумма расходов на приобретение материалов, монтаж СКС, транспортные и иные расходы формируют первоначальную стоимость объекта основных средств.

Напомним, что в соответствии с абз.1 п.6 ст.171, абз.1 п.5 ст.172 Налогового кодекса РФ (далее – НК РФ), суммы налога на добавленную стоимость, предъявленные организации подрядчиками работ по монтажу СКС и поставщиками материалов, принимаются к вычету в полном объеме после принятия на учет соответствующих работ и материалов.

Выполнение работ по монтажу СКС собственными силами

Следует обратить внимание на то, что выполнение строительно-монтажных работ для собственного потребления образует объект налогообложения налогом на добавленную стоимость, в соответствии с пп.3 п.1 ст.146 НК РФ.

В соответствии с п.2 ст.159 НК РФ, налоговая база в рассматриваемом случае определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

Моментом определения налоговой базы, в соответствии с п.10 ст.167 НК РФ, является последнее число каждого налогового периода.

При этом с 1 января 2009 года суммы НДС, исчисленные организацией, принимаются к вычету на момент исчисления налоговой базы и не связаны с фактом уплаты налога, как это было ранее (абз.3 п.6 ст.171, абз.2 п.5 ст.172 НК РФ в редакции Федерального закона от 26.11.2008 № 224-ФЗ).

Сформированная первоначальная стоимость объектов основных средств

Ремонт, модернизация, реконструкция и дооборудование СКС

В процессе эксплуатации СКС отдельные ее элементы могут изнашиваться, приходить в негодность. Кроме того, в организации может возникать необходимость в усовершенствовании или дооборудовании СКС.

В соответствии с п.26 ПБУ 6/01, восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Разница между ремонтом и другими способами восстановления объектов основных средств заключается в том, что все виды ремонта (текущий и капитальный ремонт) относятся к текущим затратам, а реконструкция и модернизация - к капитальным.

При этом сама по себе реконструкция, модернизация могут и вовсе не быть связаны с восстановлением основного средства, а являться действием, направленным на усовершенствование СКС. Такой же цели отвечает дооборудование СКС.

Следует обратить внимание на то, что вопросы определения характера выполненных работ не регулируются законодательством о бухгалтерском учете. Кроме того, каждый случай проведения работ по модернизации, реконструкции, дооборудованию СКС достаточно уникален. Поэтому для правильной квалификации произведенных операций целесообразно получить заключение технических специалистов, отвечающих за работу СКС. Такими специалистами могут являться работники самой организации или подрядчики, осуществившие работы по монтажу.

Рассмотрим варианты учета в зависимости от того, какие работы произведены в отношении СКС.

Ремонт СКС

Ремонт относится к текущим затратам организации, расходы на его проведение не увеличивают первоначальную стоимость основного средства.

В соответствии с п.67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (далее – Методические указания), расходы, связанные с ремонтом основного средства, отражаются на основании соответствующих первичных учетных документов по учету операций отпуска материальных ценностей (форма № М-11), начисления оплаты труда (расчетно-платежная ведомость), задолженности подрядчикам за выполненные работы по ремонту (акт сдачи-приемки выполненных работ) и других расходов.

Соответствующие операции отражаются в том отчетном периоде, в котором произведен ремонт. Отражение операций производится по дебету счетов учета затрат на производство в корреспонденции с кредитом счетов учета расчетов.

Также отметим, что в целях равномерного включения предстоящих расходов на ремонт объектов основных средств в затраты на производство отчетного периода организация может создавать резерв расходов на ремонт основных средств (п.69 Методических указаний).

В налоговом учете, в соответствии со ст.260, п.5 ст.272 НК РФ, расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным ст.324 НК РФ.

Таким образом налоговый учет затрат на ремонт основных средств аналогичен бухгалтерскому.

Подборка наиболее важных документов по запросу Договор на монтажные и пусконаладочные работы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор на монтажные и пусконаладочные работы

Судебная практика: Договор на монтажные и пусконаладочные работы

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 171 "Налоговые вычеты" главы 21 "Налог на добавленную стоимость" НК РФ

(АО "Центр экономических экспертиз "Налоги и финансовое право") Как установил суд, между обществом и его контрагентом был заключен договор подряда на выполнение строительно-монтажных и пусконаладочных работ на объектах таможенной инфраструктуры. Вместе с тем указанные объекты были переданы обществом таможенному органу на безвозмездной основе.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 134 "Сложные вещи" ГК РФ "Проанализировав условия спецификации (приложение N 1) и технического задания (приложение N 2) суд первой инстанции пришел к обоснованному выводу, что подлежащая изготовлению и поставке истцом по договору установка (прибор) НИУСК-1100М (л.д. 80-93, 95-98, 100, 102, 106, т. 4), специализированный, по своей сути представляет из себя технически сложную вещь, состоящую из отдельных деталей и узлов, совместно создающих новую вещь (совокупность элементов и механизмов, в отношении которых были проведены монтажные и пусконаладочные работы, созданную на основании договора). Такая вещь представляет собой единое целое, используемое по общему назначению (статья 134 Гражданского кодекса Российской Федерации)."

Статьи, комментарии, ответы на вопросы: Договор на монтажные и пусконаладочные работы

Путеводитель по судебной практике. Подряд. Общие положения Действие указанной статьи распространяется на все случаи досрочного прекращения договора подряда до приемки заказчиком результата работы, выполненной подрядчиком. При этом подрядчик при прекращении договора теряет правовые основания владения результатом незавершенной работы, которые были установлены договором подряда, равно как и приобретенным имуществом (оборудованием), подлежащим установлению, монтажу, пусконаладке, для реализации договорных обязательств в дальнейшем.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Применение обеспечительного платежа в обязательствах из договора подряда: теоретические и практические аспекты

(Богачева Т.В.)

("Актуальные проблемы российского права", 2021, N 1) Для большей убедительности представленного мнения вообразим себе (на примере вероятных ситуаций, характерных для сферы строительства, капитального ремонта, сферы деятельности по выполнению монтажных и пусконаладочных работ) несколько деликтных обязательств, исполнение которых, как нам представляется, могло бы быть заранее, т.е. до момента их возникновения, обеспечено внесением обеспечительного платежа. Допустим, сторонами заключен договор подряда на выполнение работ по капитальному ремонту в эксплуатируемом здании. В процессе его исполнения вследствие обрушения кровли здания при ее капитальном ремонте с нарушением требований техники безопасности имуществу заказчика причинен вред (к примеру, в результате обрушения повреждены внутренние помещения здания и находящиеся в них инженерные коммуникации, механическое, электрическое и иное оборудование). Другой пример: сторонами заключен договор подряда на выполнение монтажных работ в производственных помещениях заказчика. В процессе его исполнения при работе подрядчика с технически неисправными грузоподъемными механизмами имуществу заказчика причинен вред в виде повреждения находящихся в помещении инженерных сетей, санитарно-технического и иного оборудования. Иной вероятный случай: сторонами заключен договор подряда на выполнение монтажных, пусконаладочных работ в эксплуатируемом заказчиком сооружении, при выполнении которых причинен вред имуществу заказчика из-за возгорания деревянных и иных легко воспламеняемых конструкций вследствие нарушения подрядчиком требований пожарной безопасности при производстве сварочных работ, при производстве работ по наладке электрического оборудования (повреждены не только конструкции сооружения, но и находящиеся в его помещениях инженерные коммуникации, транспортные средства и пр.).

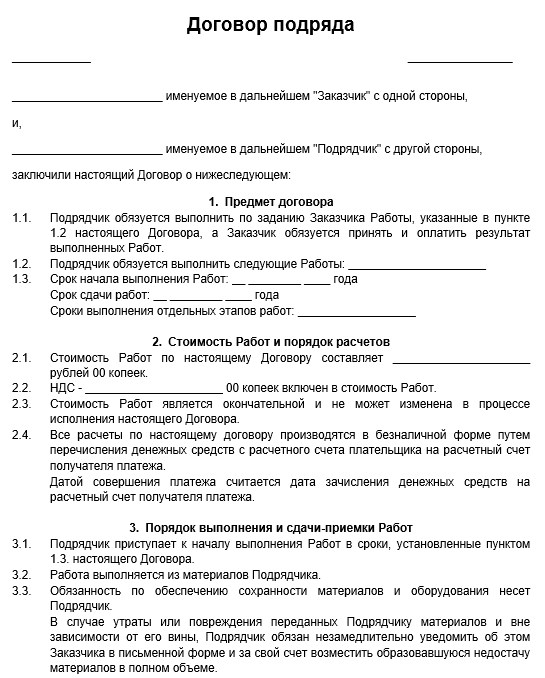

Образец документа при заключении его с подрядчиком — физическим лицом.

Особенности заключения договора подряда с физическим лицом

Договор подряда с физическим лицом оформляется предприятием при необходимости в привлечении специалистов для выполнения работ или оказания услуг

Выделим ключевые правила, которые нужно соблюдать при составлении такого вида соглашений:

- необходимо точно зафиксировать предмет договора подряда — совершение определенных действий или выполнение определенных работ (общий характер таких сведений или размытые формулировки могут привести к признанию соглашения трудовым договором);

- при оформлении документа определяется конкретный результат работы или оказания услуг, который гражданин должен представить в оговоренный срок;

- стороны заранее согласуют порядок приемки работ и услуг, а также размер денежного вознаграждения физическому лицу;

- договор составляется в письменной форме и вступает в силу непосредственно после подписания.

Физическое лицо, подписавшее договор подряда, не включается в штат сотрудников, поэтому у предприятия отсутствует обязанность уплачивать страховые взносы. Порядок налогообложения будет зависеть от условий соглашения. Как правило, НДФЛ с суммы денежного вознаграждения перечисляет предприятие. Типичной ошибкой при составлении договора будет указание неопределенного перечня работ и услуг, а также иных условий, подпадающих под действие Трудового кодекса РФ. В этом случае любая проверка со стороны ИФНС, прокуратуры или трудовой инспекции может закончиться существенными штрафными санкциями. Кроме того, гражданин сможет добиться через суд признания его работником по трудовому договору.

Содержание договора

Состав обязательных и дополнительных пунктов договора подряда должны согласовать обе стороны. В зависимости от договоренностей предприятия и физического лица в тексте договора нужно указать следующие пункты:

- дата, место заключения и номер договора;

- подробные реквизиты сторон (для физического лица указываются паспортные данные, ИНН);

- предмет договора — конкретный перечень услуг и видов работ, которые поручаются физическому лицу;

- стоимость работ и порядок расчетов — выплата вознаграждения может осуществляться поэтапно либо после подписания акта сдачи работ или услуг;

- требования к качеству услуг и работ, критерии определения надлежащего качества при приемке;

- порядок сдачи результата работ и услуг заказчику, а также правила урегулирования споров и претензий;

- срок действия договора подряда — в нем могут предусматриваться сроки отдельных этапов оказания услуг или выполнения работ;

- ответственность сторон за нарушение условий договора — неустойка или штраф за нарушение требований к качеству работ и услуг, пени за нарушение сроков оплаты и т. д.

На предприятии договор проводится по документам бухгалтерского и налогового учета как обычная гражданская сделка. В процессе оказания услуг или выполнения работ будут составляться акты приемки. Типовой бланк целесообразно согласовать заранее, чтобы избежать ненужных споров в ходе приемки.

Срок действия

Особое внимание нужно уделить определению срока действия договора подряда. Если данный пункт будет отсутствовать в тексте документа, существует риск признания его трудовым договором, заключенным на неопределенный срок. В этом случае не только возникают основания для привлечения к ответственности, но и существенно усложняется процедура прекращения. Уволить гражданина по нормам ГК РФ крайне сложно, если он не совершит виновных действий.

Целесообразно не только указать общий срок действия договора, но и зафиксировать периоды выполнения отдельных заданий заказчика. Такие положения могут сопровождаться регулярным составлением промежуточных актов сдачи работ и услуг, а также поэтапной выплатой денежного вознаграждения.

Читайте также: