Денежная выплата которая устанавливается с целью возмещения работнику затрат труда

Обновлено: 04.07.2024

В 2020 году многие перешли на новый формат сотрудничества – удаленную работу. Перед работодателями возник вопрос: как обосновать компенсацию расходов работников на оборудование рабочих мест и учесть такую компенсацию для налогообложения? Рассказывает Ирина Федоскина, ведущий юрисконсульт.

Подтверждаем расходы

По действующим правилам трудового законодательства работодатель должен обеспечивать работников оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения ими трудовых обязанностей. Если работник для этих целей использует личное имущество, то ему гарантирована компенсация расходов (ст. 22, 164, 188 Трудового кодекса РФ).

Работа сотрудников удаленно и не на рабочем месте, обустроенным работодателем, не противоречит положениям трудового законодательства. Аналогичный формат работы уже был предусмотрен Трудовым кодексом РФ в положениях о дистанционной работе.

Согласно положениям Налогового кодекса РФ, если затраты на компенсацию расходов работников, связанных с исполнением трудовых обязанностей, подтверждены документально, то они могут приниматься в расходы по налогу на прибыль организаций. Такие затраты не облагаются НДФЛ и страховыми взносами на основании п. 1 ст. 217, пп. 2 п. 1 ст. 422 Налогового кодекса РФ.

Чтобы работодателю выплатить компенсацию работникам за вынужденные расходы и не нести при этом дополнительные налоговые издержки, ему необходимо собрать комплект документов, обосновывающих необходимость выплаты компенсаций, их размер и связь с исполнением трудовых обязанностей. При иных условиях компенсация может быть признана частью оплаты труда или иного дохода сотрудника, облагаемого НДФЛ и страховыми взносами. Кроме того, если не будет подтверждена связь компенсации с коммерческой деятельностью работодателя, то и в расходы по налогу на прибыль принять их будет нельзя.

Как правильно оформить перевод на удаленную работу в 2021 году

Чтобы обосновать компенсацию затрат работников, работодатель должен прежде всего документально подтвердить направление сотрудников на удаленную работу с самостоятельной организацией рабочего места в соответствии с требованиями трудового законодательства.

С 01.01.2021 в главу Трудового кодекса РФ о дистанционной работе Федеральным законом от 08.12.2020 № 407-ФЗ внесены изменения, определяющие специальные правила перевода сотрудников на временную удаленную работу, включая правила компенсации дополнительных расходов работников.

Новые положения Трудового кодекса РФ, предусматривают, что временный перевод работников на дистанционную работу должен оформляться трудовым договором или дополнительным соглашением к нему. С 01.01.2021 также действует норма по переводу сотрудников на удаленную работу в экстренных случаях, в том числе, в случае принятия соответствующего решения органом государственной власти и (или) органом местного самоуправления, без их согласия. В таких случаях достаточно будет локального акта организации.

Кроме того, новые нормы прямо указывают, что дистанционный работник вправе с согласия или с ведома работодателя и в его интересах использовать для выполнения трудовой функции принадлежащие работнику или арендованные им оборудование, программно-технические средства, средства защиты информации и иные средства. В свою очередь, на работодателя возлагается обязанность компенсировать использование работником указанных оборудования и средств и возмещать расходы, связанные с их использованием.

Порядок, сроки и размеры компенсации должны определяться положениями следующих документов: коллективного договора, локального нормативного акта организации, трудового договора или дополнительного соглашения к нему.

Рекомендации Минтруда и Минфина 2020 года

До вступления в силу новых положений Трудового кодекса РФ специальных положений о временном переводе работников на удаленную (дистанционную) работу предусмотрено не было.

В апреле 2020 года Минтруд в письме от 9 апреля 2020 года № 0147-03-5 рекомендовал оформить дополнительное соглашение к действующему трудовому договору каждого работка и издать приказ произвольной формы о временном направлении на дистанционный труд. В качестве альтернативы дополнительного соглашения было предложено заявление работника, либо его согласие о направлении на удаленную работу приказом. При этом, по правилам о дистанционной работе, условия об организации рабочего места должны быть прописаны в соглашении. Так же следовало оформить соглашения или иные документы об удаленной работе: прописать условие о самостоятельном оборудовании рабочего места работником и о компенсации ему понесенных расходов с указанием перечня таких расходов, их размеров или порядка расчета.

Если условий о компенсации сразу с работниками заранее согласовано не было, то оформлять такие выплаты следует локальными актами организации.

Документальное подтверждение компенсации

- расчеты компенсаций;

- копии документов, подтверждающих право собственности или аренды работника на используемое имущество;

- документы, подтверждающие фактическое использование имущества в интересах работодателя (в служебных целях);

- осуществление расходов на эти цели и суммы произведенных в этой связи расходов.

- подтверждение права собственности или аренды на технику;

- платежные документы об оплате электроэнергии, программного обеспечения, сотовой связи, расшифровку звонков и т.п.

Важно учитывать, что если работодатель решит компенсировать затраты на приобретение компьютера, принтера или программного обеспечения с длительным сроком использования, то компенсировать и признать такие расходы сразу не получится. Компенсация затрат должна осуществляться равномерно, в течение всего срока использования техники и программного обеспечения. Если же работодатель компенсирует расходы на покупки работника сразу, то признать расходы, не уплачивать НДФЛ и страховые взносы можно будет только если они будут приобретены на баланс организации, а работник вернет все работодателю после завершения удаленной работы.

Таким образом, налоговое законодательство позволяет признавать компенсацию затрат работников на организацию рабочих мест в расходах по налогу на прибыль и не облагать их НДФЛ и страховыми взносами. Для этого нужно собрать довольно значительный комплект подтверждающих документов. Часть таких документов, необходимо оформить в соответствии с требованиями трудового законодательства, другие документы должны быть представлены работниками, претендующими на компенсацию.

В связи с внесением с 01.01.2021 изменений в Трудовой кодекс РФ работодателям, компенсирующим расходы работников на удаленке, к началу 2021 года следует привести документы в соответствие с Федеральным законом от 08.12.2020 № 407-ФЗ и согласовать с работниками перечень документов, которые они будут предоставлять в подтверждение расходов в 2021 году.

Компания IPT Group поможет вам решить все юридические вопросы, связанные с обоснованием компенсаций сотрудникам, находящимся на удаленной работе, и с переводом на дистанционный формат. За консультацией вы можете обращаться по контактам, указанным на нашем сайте.

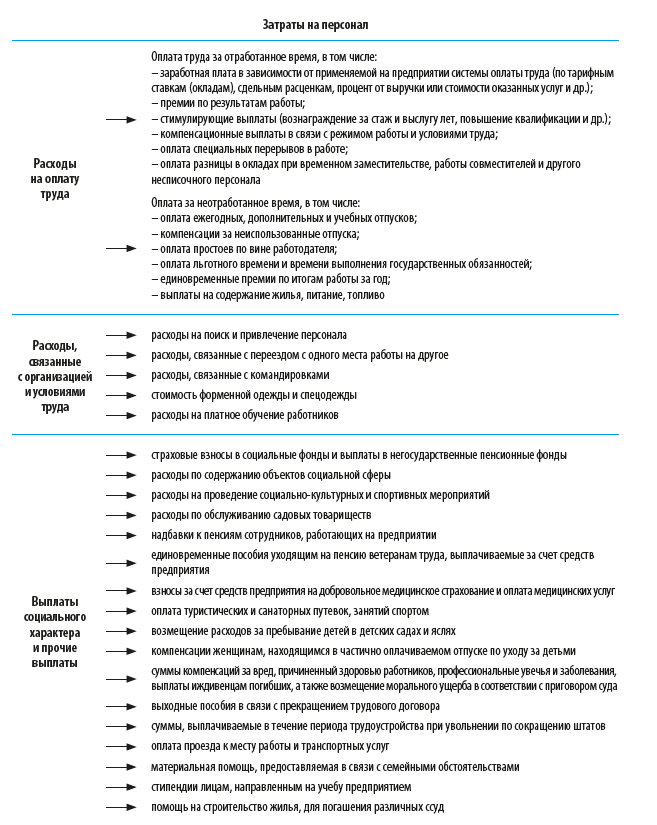

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

Классификация затрат на персонал

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

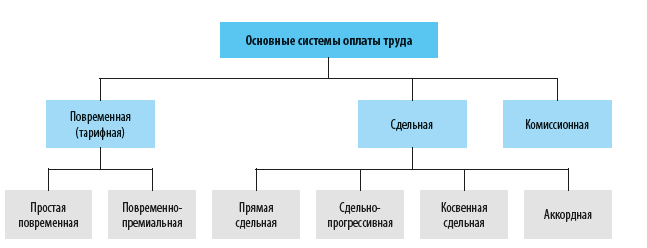

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

А. В. Миляев,

ведущий аналитик, канд. экон. наук

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каким документом установить порядок, сроки выплаты и размеры компенсации за использование принадлежащих дистанционному работнику оборудования, программно-технических средств, а также возмещение расходов, связанных с их использованием? Как правильно отразить это в локальном нормативном акте и трудовом договоре? Можно ли в трудовом договоре с дистанционным работником указать, что размер возмещения расходов составляет фиксированную сумму и не требует подтверждающих документов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок, сроки выплаты и размеры компенсации за использование принадлежащих дистанционному работнику или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещение расходов, связанных с их использованием, могут быть установлены любым из указанных документов: коллективным договором, локальным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором или дополнительным соглашением к трудовому договору.

Каких-либо обязательных требований к порядку, сроку выплат, а также к их размеру, трудовое законодательство не содержит. Условия выплаты компенсации и возмещения расходов устанавливаются по усмотрению сторон трудовых отношений. В частности, может быть предусмотрено, что размер возмещения расходов составляет фиксированную сумму и не требует подтверждающих документов.

Обоснование вывода:

Особенности регулирования труда дистанционных работников установлены главой 49.1 ТК РФ. В частности, ст. 312.6 ТК РФ предусматривает, что работодатель обеспечивает дистанционного работника необходимыми для выполнения им трудовой функции оборудованием, программно-техническими средствами, средствами защиты информации и иными средствами. В случае, если с согласия или ведома работодателя и в его интересах работник использует для выполнения трудовой функции принадлежащие ему или арендованные им оборудование, программно-технические средства, средства защиты информации и иные средства, работодатель выплачивает дистанционному работнику компенсацию за использование принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещает расходы, связанные с их использованием, в порядке, сроки и размерах, которые определяются коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором, дополнительным соглашением к трудовому договору.

Исходя из буквального толкования указанных норм, порядок, сроки выплаты и размеры компенсации и возмещения расходов законодательством не регламентированы, они могут быть установлены в любом из названных документов. Соответственно, определение указанных положений, к примеру, только в локальном нормативном документе работодателя будет соответствовать закону. Таким локальным нормативным актом, к примеру, может быть "Положение о дистанционной работе". При этом, по мнению представителей Роструда, порядок выплаты компенсации и возмещения расходов может быть предусмотрен коллективным договором или локальным актом, а конкретные сроки и размеры - трудовым договором или дополнительным соглашением к нему*(1).

Отметим, что положения ст. 312.6 ТК РФ устанавливают два вида выплат: компенсацию за использование принадлежащих работнику или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещение расходов, связанных с их использованием. Следует различать указанные понятия. Так, под компенсацией понимается денежная выплата, установленная в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ). Иными словами, применительно к рассматриваемой ситуации компенсация выплачивается работнику в связи с выполнением работы в дистанционном режиме и обусловлена исключительно дистанционным характером работы. Под возмещением расходов в указанной ситуации подразумевается покрытие расходов работника, к примеру, на использование сети Интернет, амортизацию оборудования, технических средств, оплату электроэнергии, мобильной связи и пр. Перечень возмещаемых расходов не является закрытым. Это могут быть любые расходы работника, связанные с использованием личного или арендованного имущества для выполнения работы дистанционно.

По нашему мнению, в локальном нормативном акте, коллективном договоре, трудовом договоре можно определить как конкретную сумму компенсации за использование дистанционным работником личного или арендованного имущества, так и определить алгоритм расчета указанной компенсации, к примеру, в зависимости от количества используемого оборудования, программно-технических средств, средств защиты информации. Что касается возмещения расходов, связанных с использованием работником личного или арендованного оборудования, различных технических средств, в том числе и расходов на использование сети Интернет, амортизацию оборудования, оплату электроэнергии, то может быть предусмотрено предоставление каких-либо документов, подтверждающих фактическое несение расходов и их размер*(2). В то же время не имеется и запрета на установление фиксированного размера возмещения расходов. Вместе с тем следует иметь в виду, что расходы, связанные с использованием имущества, должны быть возмещены сверх компенсации, и размер компенсации должен быть разумным*(3).

Относительно порядка выплаты сумм компенсации и возмещения расходов отметим, что исходя из особенностей регулирования труда дистанционных работников, он может быть аналогичен порядку выплаты заработной платы, к примеру, путем перечисления в кредитную организацию, указанную в заявлении работника. Сроки выплаты также могут совпадать со сроками выплаты заработной платы либо отличаться от них. В частности, может быть установлено, что выплаты осуществляются, к примеру, с периодичностью в три месяца, полгода либо один год.

29 марта 2021 г.

-------------------------------------------------------------------------

*(1) Смотрите вопрос-ответ 1, размещенный на информационном портале "Онлайнинспекция РФ".

*(2) Смотрите вопрос-ответ 2, размещенный на информационном портале "Онлайнинспекция РФ".

*(3) Смотрите вопрос-ответ 3, размещенный на информационном портале "Онлайнинспекция РФ".

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Гарантии - средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим Кодексом и другими федеральными законами .

Комментарий к статье 164 ТК РФ

ТК дает определение понятий "гарантии" и "компенсации", из которого исходит трудовое законодательство.

Гарантии, цель которых обеспечить осуществление работниками их прав в сфере труда, могут иметь две формы: денежную и неденежную.

Денежные гарантийные выплаты подразделяют на два вида: гарантийные выплаты и гарантийные доплаты. Они выплачиваются работнику с целью недопущения снижения его заработка.

Гарантийные выплаты производятся работникам за время, когда они не выполняют свои трудовые обязанности по уважительным причинам, установленным законодательством (освобождаются от выполнения работы). К таким случаям, в частности, относятся выплаты: в размере среднего заработка за время ежегодного основного и дополнительного отпуска (ст. ст. 114, 116 ТК и др.); за время учебных (целевых) отпусков (ст. ст. 173 - 176 ТК); выходного пособия при расторжении трудового договора по основаниям, указанным в ТК (ст. 178 ТК); за время вынужденного прогула в случае незаконного увольнения (ст. 394 ТК). Такие выплаты по существу заменяют работнику заработную плату.

Гарантийные доплаты производятся работнику в случаях, установленных в законодательстве, при выполнении работы, если при этом происходит снижение заработной платы. К числу гарантийных доплат, в частности, относятся: оплата времени простоя не по вине работника; доплаты несовершеннолетним в связи с сокращением продолжительности ежедневной работы (ст. 157 ТК), доплаты женщинам за время перерыва для кормления ребенка в возрасте до полутора лет, который включается в рабочее время (ст. 258 ТК); доплаты за время специального перерыва для обогревания и отдыха работникам, работающим в холодное время года на открытом воздухе или в закрытых необогреваемых помещениях, а также грузчикам, занятым на погрузочно-разгрузочных работах, которые включаются в рабочее время (ст. 109 ТК); доплата в размере среднего заработка в течение месяца при переводе работника на другую нижеоплачиваемую работу в данной организации в соответствии с медицинским заключением (ст. 182 ТК).

К неденежным гарантиям как средствам, способам, условиям, обеспечивающим реализацию предоставленных трудовым законодательством работникам прав, можно отнести, в частности, сохранение места работы и должности на время ежегодного основного и дополнительного отпуска (ст. ст. 114, 116 ТК и др.), преимущественное право оставления на работе для отдельных категорий работников при сокращении численности или штата работников (ст. 179 ТК), возложение на работодателя обязанности перевести беременную женщину на другую работу, исключающую воздействие неблагоприятных производственных факторов (ст. 254 ТК).

В отличие от этого компенсационные выплаты имеют целью возмещение работнику материальных затрат, которые он вынужден производить в связи с выполнением трудовых обязанностей или в связи с необходимостью прибыть на работу в другую местность. К компенсационным выплатам данная статья относит также выплаты в связи с исполнением работником обязанностей, установленных федеральными законами, в рабочее время (например, участие в судебном заседании в качестве присяжного заседателя).

Компенсации, понятие которых дано в настоящей статье, необходимо отличать от выплат компенсационного характера, входящих в состав заработной платы и выплачиваемых работнику в связи с непосредственным выполнением им своей трудовой функции (см. коммент. к ст. 129).

Компенсации устанавливаются с целью возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных и другими федеральными законами.

Другой комментарий к статье 164 ТК РФ

В комментируемой статье даны определения гарантий и компенсаций, понимаемые в широком смысле - как все гарантии и компенсации, предоставляемые работникам в области трудовых и иных непосредственно связанных с ними отношений.

Гарантии - это применяемые в отношениях по предоставлению гарантий и компенсаций способы правового регулирования, использование которых происходит при наступлении условий, определенных в трудовом законодательстве и иных нормативных правовых актах, содержащих нормы трудового права, а также в коллективном договоре, соглашениях, локальных нормативных актах, трудовом договоре.

________________

См.: Симонов В.И. Понятие гарантий и компенсаций в трудовых отношениях // Трудовое право в России и за рубежом. 2011. N 4. С.51.

Компенсации - это применяемые в отношениях по предоставлению гарантий и компенсаций способы возмещения работнику, иному субъекту названных отношений материальных и нематериальных затрат, связанных с трудовой и иной предусмотренной законом деятельностью работника, использование которых происходит при наступлении условий, определенных в трудовом законодательстве и иных нормативных правовых актах, содержащих нормы трудового права, а также в коллективном договоре, соглашениях, локальных нормативных актах, трудовом договоре.

________________

См.: Симонов В.И. Понятие гарантий и компенсаций в трудовых отношениях // Трудовое право в России и за рубежом. 2011. N 4. С.51.

В разделе 7 ТК РФ "Гарантии и компенсации" перечислены случаи предоставления гарантий и компенсаций работникам (ст.165 ТК РФ). Этот перечень сформулирован не в исчерпывающем виде по сравнению с тем объемом гарантий, которые указаны в отдельных институтах трудового законодательства.

В понятие компенсации законодатель закладывает две группы оснований для денежных выплат, возмещающих работнику затраты:

- связанные с исполнением им трудовых обязанностей;

- связанные с исполнением работником иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

При исполнении трудовых функций сотрудники предприятий часто пользуются собственным имуществом в виде мобильного телефона, транспортного средства, инструмента (в том числе музыкального) или оборудования.

Инициатором подобного использования может выступать как руководство организации, так и работник. В любой ситуации должны быть соблюдены положения трудового законодательства, касающиеся возмещения затрат сотрудника (ст. 188 ТК РФ), если:

- используемый объект/устройство является частной собственностью работника или находится в распоряжении такового на законных основаниях;

- имущество востребовано не в личных целях владельца, а в интересах компании;

- работодатель не возражает против применения в работе собственности сотрудника;

- сумма возмещения определяется по договоренности сторон.

Вопрос: Как отразить в учете выплату компенсации за использование в служебных целях личного имущества работника?

В соответствии с трудовым договором организация ежемесячно выплачивает работнику компенсацию за использование его личного ноутбука в служебных целях. По соглашению сторон размер компенсации составляет 1 000 руб. Выплата компенсации производится на основании распоряжения руководителя в следующем месяце на банковский счет работника. Ноутбук используется для управленческих нужд организации.

Для целей налогообложения прибыли используется метод начисления.

Посмотреть ответ

В ТК РФ не указан полный перечень имущества, принадлежащего работнику и используемого в процессе трудовой деятельности с согласия руководства предприятия. Поэтому компенсировать можно применение в работе любого личного имущества, осуществляемого с согласия/разрешения руководства организации.

Вопрос: Отражается ли в форме 6-НДФЛ компенсация за использование личного транспорта работника в служебных целях?

Посмотреть ответ

Соглашение о компенсации за использование собственного имущества

Размер возмещаемых сотруднику расходов за эксплуатацию в работе личного имущества устанавливается посредством:

- указания вида задействованного объекта и платы за его использование в трудовом контракте;

- оформления соглашения об аренде.

До заключения соглашения предприятие должно определить необходимость привлечения собственности работника в процессе выполнения им трудовых обязанностей, а также принадлежность последнего сотруднику.

Отражение возмещения в трудовом контракте

После того как стороны договорились об использовании имущества работника, происходит подписание контракта или дополнительного соглашения к нему с указанием условий работы с объектом.

Вопрос: Нужны ли путевые листы для учета в целях налога на прибыль расходов по выплате компенсации сотрудникам за использование личных автомобилей для служебных целей (п. 1 ст. 252, пп. 11 п. 1 ст. 264 НК РФ)?

Посмотреть ответ

В тексте документа отражается:

- наименование объекта, модель, идентификационный номер;

- для каких целей предполагается его эксплуатировать;

- документы, подтверждающие право собственности на описываемый предмет;

- оценочная стоимость объекта на дату оформления договора;

- планируемый срок (период) эксплуатации;

- при каких условиях соглашение прекращает свое действие;

- величину компенсационной выплаты владельцу используемого объекта;

- условия и порядок оплаты возмещения.

Период действия договоренности об использовании собственности работника не может превышать срок действия трудового договора.

К соглашению следует приложить копии документов на право собственности/пользования объектом, расчет суммы оплаты и иные документы, отражающие особенности сделки.

Величина возмещения может устанавливаться сторонами договора в любом размере, так как в ТК РФ ограничений по нему не предусмотрено. Сумма выплаты может покрывать износ имущества (ст. 106 ТК РФ), амортизационные отчисления и учитываться в себестоимости продукта полностью независимо от размера. Работодатель вправе также возмещать владельцу затраты по ремонту объекта, его содержанию и эксплуатации.

К сведению! При согласовании оплаты следует учитывать ПП РФ №92 (08.02.2002), определяющее нормы затрат предприятия на плату за использование личного ТС (автомобиля, мотоцикла). В учете возмещение в пределах действующих норм относят к прочим расходам по производству и реализации. Выплаты, превышающие нормативное значение, не будут приняты к зачету ФНС.

Компенсация охватывает лишь время эксплуатации объекта в интересах предприятия-работодателя и не выплачивается за периоды отсутствия сотрудника на рабочем месте в связи с отпуском или при болезни.

Оформление выплаты по договору аренды

Оформление договора аренды имущества, принадлежащего сотруднику компании, производится с учетом положений ГК РФ. К примеру, транспортное средство может быть арендовано с экипажем или без такового. Соответственно управлять арендованным ТС, осуществлять техническое обслуживание автомобиля будет работник (владелец) или иные сотрудники, назначаемые работодателем (арендатором).

В тексте договора об аренде отражаются параметры арендуемого объекта, условия сделки, все особенности правоотношений сторон, включая стоимость аренды. За пользование собственностью сотрудника компания оплачивает не компенсацию, а арендную плату.

Отражение в учете оплаты за использование личного имущества

При заключении соглашения об аренде следует учесть, что:

- Арендная плата – это доход, получаемый работником, поэтому предприятие обязано произвести удержание НДФЛ с начисляемой платы за аренду. При нарушении указанного условия работодатель будет подвергнут штрафу в размере 20% от неудержанной суммы налога.

- При наличии документального подтверждения расходов, произведенных согласно условиям договора аренды, размер облагаемого дохода может быть уменьшен на величину расходов при подсчете налога на прибыль.

- По арендным выплатам не предусмотрены страховые взносы, так как не отнесены к облагаемым выплаты по сделкам, касающимся передачи имущества в пользование (ст. 420 НК РФ).

При оплате компенсации по задействованному в трудовой деятельности личному имуществу НДФЛ не удерживается (ст. 217 НК РФ, письмо МФ РФ № 03-04-06/11996, 11.04.2013). Выплата в любой сумме, оговоренной в трудовом контракте/приложении к контракту, считается компенсацией, выплачиваемой согласно законодательству.

В большинстве ситуаций при подсчете налога по прибыли можно списать возмещение на расходы полностью (письмо МФ РФ от 11.04.2013). Исключение составляют ситуации по использованию в работе принадлежащего частному лицу автотранспорта, когда в налоговые траты включается сумма компенсации, соответствующая установленным нормам (ст. 264 НК РФ).

Компании, работающие по УСН, в которой налогообложение производится с разницы затрат и поступлений, также могут снизить налогооблагаемый объем на размер компенсаций, выплачиваемым сотрудникам за пользование личным ТС, в пределах установленных норм (ст. 346 НК РФ).

К сведению! Нормы затрат по оплатам включают все траты, связанные с задействованием личного транспорта в служебной сфере. Любые сверхнормативные оплаты и возмещения расходов при пользовании личным ТС не понижают облагаемую сумму при подсчете налога по УСН, по (письмо МФ РФ № 03-11-11/82, 26.02.2013).

Выдана оплата за эксплуатацию собственного имущества сотрудника в служебных целях:

Дебет сч. 73 / Кредит сч. 50, 51.

Компенсация за пользование собственностью работника снижает базу для подсчета налогов только при наличии документального подтверждения факта использования объекта.

Возможные спорные ситуации по оплате компенсации

В процессе осуществления трудовой деятельности между работником и руководством предприятия могут возникать разногласия по вопросам компенсации за использование личного имущества в процессе труда.

Если произошла поломка компьютера у сотрудника, работающего не в офисе компании, то невозможно установить, произошла ли поломка при исполнении работы или при эксплуатации устройства с личными целями.

Все условия по использованию объектов личной собственности (размер, порядок, периодичность оплаты возмещения и иных трат, особые условия), в том числе технических или программных устройств, средств защиты информации, должны отражаться в трудовом договоре о дистанционной работе сотрудника (ст. 57, 312 ТК РФ).

Если условие, касающееся поломки компьютера, не было включено в трудовой договор, то данное обстоятельство не освобождает организацию от необходимости произвести оплату стоимости ремонта оборудования в случае его поломки.

Разногласия возникают по оплате использования личного ТС для проезда к месту командировки. Но работник, направленный в служебную командировку, получает возмещение расходов на проезд (ст. 168 ТК РФ). В законе не содержится уточнение по виду используемого для проезда транспорта. Поэтому компенсацию проезда на личном автомобиле следует отнести к возмещению затрат на командировку.

Читайте также:

- Чем отличается скользящий график от сменного режима работы рабочего времени

- Есть ли 13 зарплата в армии

- В пределах требований каких документов работники должны иметь

- Справка о качестве выполненных сварочных работ за 6 месяцев образец заполнения

- Как устроиться на работу в сша из россии дальнобойщиком