Дают ли кредит в декретном отпуске

Обновлено: 16.05.2024

Потребность в кредите в декрете возникает часто — выплат не хватает, а свои и детские нужды удовлетворять необходимо. Но может ли мама, находящаяся в отпуске по уходу за ребенком, получить требуемую ей сумму? И в какой банк лучше обратиться для оформления кредитного соглашения?

Где взять кредит в декрете?

Чтобы оформить займ, находясь в отпуске по уходу за ребенком, следует выбирать подходящий по условиям банк. Финансовая организация должна быть готова выдать нужную сумму по двум документам без предоставления справок с работы и подтверждения дохода.

| Название банка | Годовая ставка | Сумма, руб. | Срок | Документы для оформления | |

|---|---|---|---|---|---|

| Сбербанк | от 11,9% до 19,9% | от 30 тыс. до 3 млн (до 5 млн для зарплатных клиентов) | от 3 месяцев до 5 лет, но не более срока действия временной регистрации (при наличии) | паспорт, справка о финансовом состоянии и документы о трудовой занятости | Подробнее |

| Хоум Кредит | от 12,5% до 24,9% | от 30 до 500 тыс. | от 1 года до 5 лет | паспорт, остальные документы — по желанию | Оформить |

| Альфа-Банк | от 11,99% до 23,99% | от 50 тыс. до 1 млн | от 1 года до 5 лет | паспорт, справка 2-НДФЛ и еще 2 документа на выбор | Оформить |

| Тинькофф | от 12% до 24,9% | от 50 тыс. до 1 млн | от 3 месяцев до 3 лет | только паспорт | Оформить |

| Восточный | фиксировано 12% | от 25 тыс. до 500 тыс. | от 13 до 36 месяцев | паспорт, могут быть затребованы дополнительные документы | Оформить |

| Тач Банк | от 12% до 39% | от 10 тыс. до 1 млн | от 6 месяцев до 5 лет | только паспорт |

Не во всех перечисленных выше банках есть возможность взять деньги по 2 документам. В таких случаях допускается подать заявление с просьбой рассмотреть анкету в индивидуальном порядке. Итоговое решение будет принято на основании комплекса полученной информации.

Финансовые особенности декретного отпуска

Для женщин, которые находятся в отпуске по уходу за ребенком, пособие выплачивается:

- через работодателя — актуально для мам, которые до выхода в декрет были официально трудоустроены;

- через отдел социальной защиты — такое пособие положено неработающим женщинам.

Вне зависимости от типа выплаты она не может считаться доходом — эти денежные средства выделяются на удовлетворение нужд и потребностей ребенка. Более того, с пособия не удерживается подоходный налог. Все это значит, что взять 2-НДФЛ или справку в свободной форме не получится.

Отсрочка по кредиту на время декрета

В ситуации, когда на момент ухода женщины в декрет уже был оформлен договор займа, то с его выплатой могут возникнуть затруднения. Если такое случилось, то можно обратиться в банк с просьбой заморозить кредит. При этом нужно учесть, что:

-

— это право кредитора, а не его обязанность;

- отсрочка кредита позволяет приостановить платежи, а не получить полное освобождение от возврата взятых обязательств;

- даже если банк позволит в течение нескольких месяцев не вносить платежи, то после все “пропуски” придется возместить.

Чтобы отсрочить взносы по договору необходимо будет предоставить в финансовую организацию письменное заявление с соответствующей просьбой и документы, подтверждающие ухудшение материального положения.

Потребительский кредит в отпуске по уходу за ребенком

Основываясь на собственной практике, я могу сказать, что кредит в декретном отпуске взять можно. При этом нужно учитывать, что даже если в банке не попросят предоставить подтверждение дохода, то сообщить данные работодателя все равно придется.

Если на момент обращения вы не трудоустроены официально, то можно попробовать сообщить данные предыдущего работодателя. Но будьте готовы к тому, что эти сведения банк вправе проверить. Если недостоверность предоставленной информации раскроется, то по заявке будет вынесен отказ.

Трудоустроенным женщинам проще — они могут обратиться в банк, который выдает займы по 2 документам без подтверждения дохода, и сообщить настоящие данные работодателя. Не стоит говорить о декрете, достаточно будет просто указать размер ежемесячного дохода. Но если кредитор решит проверить эту информацию, то он узнает, что женщина в настоящий момент не работает. В этом случае в заключении договора также будет отказано.

Ипотека в отпуске по уходу за ребенком

При оформлении займа наличными банк может не проверить информацию о работодателе либо уровне дохода и дать нужную сумму только на основании сообщенных данных. Ипотечный кредит в декрете получить гораздо сложнее — финансовые организации не готовы принимать на себя большие риски и тщательно проверяют информацию о потенциальных заемщиках.

Оптимальный вариант — оформить договор на супруга, а самой женщине выступить поручителем. Если это невозможно, то стоит предложить кредитору рассмотреть возможность подтверждения альтернативных доходов, с которых планируется погашение займа на покупку жилья. Это может быть:

- зарплата с неофициально работы;

- деньги от сдачи квартиры в аренду;

- проценты по банковским вкладам или инвестиционным договорам;

- иные сведения, которые позволят банку принять положительное решение.

Но сильно рассчитывать на получение ипотечного займа в декрете не стоит — по таким заявкам банки почти всегда выносят отрицательное решение, риск невозврата слишком большой.

В какой банк можно обратиться за кредитом в декрете

Сбербанк

Размер возможной ставки зависит от суммы договора:

- от 30 тыс. до 300 тыс. рублей — от 13,9% до 19,9% (для держателей зарплатных карт минимальная ставка 12,9%);

- от 300 тыс. до 1 млн рублей — от 12,9% до 15,9% (зарплатным заемщикам нужная сумма доступна по ставке от 11,9%); — фиксированная ставка в 11,9% для всех клиентов.

Заявку можно подать только если стаж на последнем месте занятости превышает 6 месяцев. При этом в сумме необходимо отработать больше года за последние 5 лет. Для зарплатных клиентов и получающих в Сбербанке пенсию требования лояльнее — нужно числиться трудоустроенным за последние 5 лет более 6 месяцев, 3 из которых на последнем месте занятости.

Подать заявку можно с 21 года, для зарплатных клиентов — с 18 лет. На момент возврата кредита заемщик не должен быть старше 65 лет.

Банк Хоум Кредит

Главное преимущество предложения от банка Хоум Кредит — возможность получить нужную сумму только по паспорту. При этом в требованиях к заемщикам указано, что на последнем месте занятости обратившийся должен быть трудоустроен более 3 месяцев. Также требуется наличие постоянного источника доходов.

Подать заявку можно как в отделении, так и через Интернет. Решение принимается в течение 2 часов. Обратиться с просьбой рассмотреть возможность заключения кредитного договора может гражданин России, который старше 22 лет. На момент возврата задолженности клиент должен быть моложе 71 года.

Для повторных заемщиков действуют специальные условия — меньшая процентная ставка, больший лимит кредитования и увеличенный срок.

Альфа-Банк

Как и в Сбербанке, оформить кредит только по паспорту не получится — необходима справка 2-НДФЛ и еще 2 документа на выбор. Это может быть:

- копия трудовой книжки;

- полис добровольного медицинского страхования;

- заграничный паспорт с отметками о выезде;

- свидетельство о регистрации автомобиля, который старше 4 лет;

- водительское удостоверение.

Чтобы заявка была рассмотрена, заемщик должен быть старше 21 года, иметь непрерывный трудовой стаж от 3 месяцев и доход от 10 000 рублей. У заявителя также должна быть постоянная прописка в регионе присутствия банка.

Другие банки, в которые можно обратиться

Также без справок с работы и подтверждения занятости можно выгодно подать заявку в:

-

— требуется доход от 15 000 рублей в месяц. — обратиться может заемщик, который старше 21 года.

- Тач Банк — требуется суммарный опыт работы от 12 месяцев, 3 из которых на последнем месте.

В банках Тинькофф и Тач заявка подается удаленно через сайт или горячую линию. Денежные средства при одобрении зачисляются на карту, которую привозит в согласованное время курьер в удобное для клиента место.

Ответы кредитного специалиста

Можно ли заморозить в Сбербанке кредит на время декретного отпуска?

Полностью остановить выплаты не получится. Но можно написать заявление с просьбой предоставить отсрочку или снизить платеж за счет увеличения срока. Окончательное решение остается за банком, по обращению может быть дан отказ.

Что мне делать, если я в декрете и не могу платить по кредиту?

Попробуйте написать в банк заявление с просьбой провести реструктуризацию задолженности. Если оно будет удовлетворено, то платеж будет ниже.

Для увеличения вероятности одобрения предоставьте максимальное количество документов, подтверждающих ухудшение финансового положения — выписку по карте, приказ о выходе в декрет и т.д.

Могу ли я не платить по кредиту, если я ушла в отпуск по уходу за ребенком?

Отпуск по уходу за ребенком не является причиной, по которой заемщик имеет право не вносить платежи по договору. Обязательства должны исполняться в полном объеме.

Является ли декрет страховым случаем по кредиту?

Нет, к событиям страхового характера отпуск по уходу за ребенком не относится. Оплачивать взносы нужно своевременно и в полном объеме.

Согласно данным Росстата в нашей стране около 1 300 000 россиян находится в отпуске по уходу за детьми (в декретном отпуске). Другая статистика говорит, что после рождения детей примерно 70% семей распадаются: происходит развод, муж попал под сокращение, погиб супруг — единственный кормилица в семье, или отец остался один с детьми после смерти супруги . А тут еще и обязательства перед банками. Ситуация крайне сложная и многие молодые родители впадают в крайне сложную жизненную ситуацию.

Спокойствие, главное спокойствие! Все проблемы решаемы!

Наши юристы подготовили статью, из которой вы узнаете, можно ли подать на банкротство в декрете, как нужно пройти процедуру банкротства физ. лица в декрете и многое другое.

Можно ли подать на банкротство в декретном отпуске?

Можно, а порой даже нужно!

Законодатель определил лишь особый порядок банкротства только двум категориям физических лиц: отсутствующим и в случае смерти должника. Все остальные граждане нашей страны проходят процедуру банкротства, включая родителей, которые находятся в декретном отпуске, в законом установленном порядке.

Кроме того ряд правил по процедуре банкротства отражены в гражданско-процессуальном законодательстве (ГПК РФ) и разъяснены Постановлениями Пленумов Верховного суда РФ.

Несмотря на то, что порядок — один для всех, некоторые моменты в отношении молодых родителей все-таки учтены законом. Читайте дальше и вы узнаете, чем банкротство в декрете отличается банкротства остальных должников. Но сначала все по порядку.

Что-то мешает обратиться в суд

с заявлением о банкротстве?

Закажите звонок юриста

Общие правила признания должника в декретном отпуске банкротом

Для обращения в арбитражный суд с заявлением о признании финансово несостоятельным должника в декрете должны быть определенные основания.

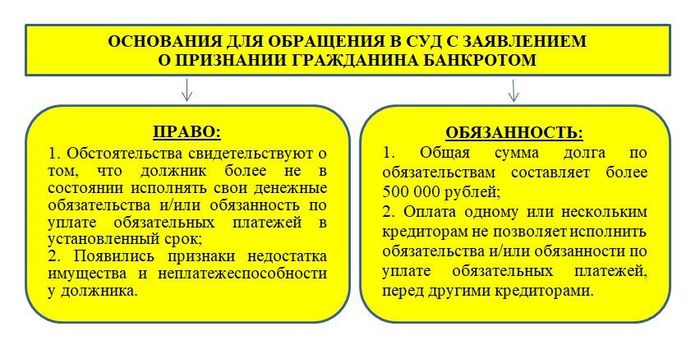

Основания для обращения в суд с заявлением о признании гражданина банкротом

Как вы правильно поняли, у должников есть не только право обращения в суд с заявлением о признании себя банкротом, но и обязанность. Они отличаются следующим:

- право гражданина возникает в совокупности двух условий: он сам предвидит невозможность платить по долгам и у него появились признаки неплатежеспособности. В этом случае на размер долга не стоит обращать внимания. Разговоры о том, что банкротом можно стать только при долге свыше 500 тыс. рублей — остаются лишь разговорами, и они не имеют ничего общего с законом;

- обязанность появляется при наличии одновременно двух условий: сумма общего долга свыше 500 000 рублей и невозможность заплатить всем кредиторам. Сроки исполнения обязательств по платежам (наступает срок или уже наступил) — не имеет значения. Обратиться в таких случаях следует в рамках 30 календарных дней с момента, как должник узнал о том, что платить по всем долгам он больше не может.

ВАЖНО ЗНАТЬ! Родители в декретном отпуске, так же как и иные физические лица, не только наделены правом на обращение в суд с заявление о признании их банкротами, но и обязаны при определенных условиях обращаться в суд с заявлением о признании их финансово несостоятельными.

Если обязанность граждан на обращение не нуждается в дополнительном толковании, то право обращения в суд сопряжено с понятием признаков неплатежеспособности. И не каждый человек осознает, что следует понимать под этим термином. Законодатель в качестве признаков неплатежеспособности определил наличие определенных условий:

Согласно пояснениям Пленума ВС РФ подать на банкротство в декрете можно при наличии любого из перечисленных признаков неплатежеспособности. Это общее правило для процедуры банкротства физических лиц.

В декретном отпуске сложилась ситуация,

при которой платить по долгам

стало невозможно?

Например: женщина стала поручителем по кредитному договору. Через некоторое время она ушла в декретный отпуск, а заемщик по кредиту перестал выплачивать денежные обязательства перед кредитором. Банк на абсолютно законных основаниях требует от поручителя погашения задолженности. Мама в декрете понимает, что не сможет обеспечить на данном этапе исполнение обязательств по чужому кредитному договору.

Как следствие — она имеет право сразу же обратиться в суд с заявлением о признании ее банкротом. Дата погашения задолженности и размер суммы не имеют значения. Основание для обращения в суд возникает в момент, как только она узнала о том, что заемщик перестал платить по долгам.

Другой пример: у женщины во время декрета по уходу за ребенком (или детьми) погибает супруг, а на женщину оформлены кредитные или другие денежные обязательства. Основание обратиться в суд возникает сразу после смерти супруга.

Порядок обращения в суд должника по банкротству в декрете

Обращение в суд регламентировано все тем же законом № 127. Законодатель определил два порядка признания должника банкротом: судебный и внесудебный.

Порядок признания физического лица банкротом

Внесудебный порядок признания физического лица банкротом, в т.ч. для банкротов в декретном отпуске

Это признание должника банкротом через его обращение в многофункциональный центр по предоставлению государственных и муниципальных услуг (через МФЦ). Этот порядок является внесудебным путем признания физ лица финансово несостоятельным. В этом случае должник обращается в МФЦ по месту регистрации или фактического проживания.

Срок рассмотрения заявления на упрощенное банкротство составляет 1 день с момента принятие его в МФЦ. Процедура банкротство длится ровно 6 месяцев с момента принятия заявления в МФЦ и признания его обоснованным. Внесудебная процедура является абсолютно бесплатной для банкрота.

Однако не все могут пройти внесудебную процедуру банкротства. Для этого нужны определенные основания:

- сумма задолженности составляет от 50 000 до 500 000 рублей;

- имеется постановление судебного пристава-исполнителя о прекращении в отношении должника исполнительного производства по причине отсутствия у него имущества, на которое может быть обращено взыскание;

- в отношении должника не имеется других открытых исполнительных производств.

ВАЖНО ЗНАТЬ! Рассмотрение заявления во внесудебном порядке возможно лишь при наличии всех трех перечисленных выше условий одновременно.

Во всех остальных случаях должники должны обращаться в Арбитражный суд.

Судебный порядок признания гражданина банкротом, в том числе и в декретном отпуске

Выгодно ли должнику проходить

реструктуризацию долга?

Спросите юриста

В рамках судебного порядка признания банкротом должник проходит две или одну из двух процедур.

Первая процедура — это реструктуризация долга

По сути, это реабилитация платежеспособности должника по утвержденному сторонами или судом плану реструктуризации. Если должник имеет постоянные доходы, то сумма этих доходов распределяется между всеми кредиторами. Выплаты будут проходить в законом установленном порядке и с учетом требований норм ГПК к наличию неприкасаемых денежных средств должника.

План реструктуризации может быть утвержден:

- всеми участниками конкурсного производства в деле о банкротстве сроком не более чем на 3 года;

- арбитражным судом сроком не более чем на 2 года.

Если же план реструктуризации долга не представлен суду:

- в законом установленный срок,

- не одобрен половиной кредиторов,

- отменен решением арбитражного суда,

то гражданин объявляется банкротом, и суд выносит решение о переходе к процедуре реализации его имущества.

ВАЖНО ЗНАТЬ! Если в рамках процедуры реструктуризации долга все требования кредиторов будут удовлетворены, то дело о банкротстве в отношении должника прекращается без признания его банкротом.

Отсутствие денежных средств у должника является основанием для признания его банкротом, и суд вносит решение о проведении реализации имущества должника.

Это процедура, направленная на удовлетворение требований кредиторов и освобождение гражданина от долгов после продажи имущества должника. Срок процедуры составляет 6 месяцев, но он может быть продлен по требованию сторон в деле о банкротстве.

В конкурсную массу включается все имущество должника. Даже то, которое будет им приобретено во время ведения дела о банкротстве. Реализации подлежит все имущество. При этом должник должен знать, что у него есть право на неприкосновенный минимум имущества, который необходим для его существования и существования членов его семьи. Поэтому, в рамках действующего законодательства существует перечень имущества, который является неприкосновенным:

- продукты питания;

- одежда и обувь (без признаков роскоши). Например, дорогая шуба может быть изъята в пользу погашения задолженности;

- предметы домашнего обихода (мебель и необходимая бытовая техника без признаков роскоши);

- лекарства, инвалидное кресло и другое оборудование для инвалидов; жилье, если только его рыночная стоимость не выше суммы долга в несколько раз;

- земля, на которое стоит единственное жилье;

- постройки, которые находятся на земле, принадлежащие должнику на правах собственности;

- домашние животные;

- оборудование и инструментарий, который должник использует в рамках профессиональной или предпринимательской деятельности;

- топливо, необходимое для обогрева жилого помещения.

Все остальные предметы, включая бытовую технику, драгоценности и предметы роскоши могут быть проданы. Например, холодильник в зимнее время может быть изъят, так как мороз на улице является достаточным условием для хранения продуктов.

Остались вопросы по банкротству в судебном

порядке? Закажите звонок юриста

Мировое соглашение при банкротстве

Если в деле о банкротстве между должником и всеми его кредиторами будет достигнуто согласие по удовлетворению предъявляемых требований, то между сторонами заключается мировое соглашение. Оно может быть подписано в рамках любой процедуры банкротства (реструктуризации долга или реализации имущества) и на любом этапе.

Суд не вправе отказать в удовлетворении заявленной воли сторон по мировому соглашению.

Мировое соглашение, достигнутое на этапе:

- реструктуризации долга, приводит к прекращению дела о банкротстве без объявления гражданина банкротом;

- реализации имущества отменяет решение суда о том, что гражданин признан банкротом, и дело о банкротстве также прекращается без признания должника банкротом.

Возникли вопросы по составлению заявления

о признании себя банкротом?

Закажите звонок юриста

Если условия мирового соглашения будут нарушены одной из сторон, то конкурсное производство судом возобновляется.

Как составить заявление о признании банкротом должника в декрете и подать его в суд?

Требования к заявлению о банкротстве определены в рамках статьи 213.4 ФЗ № 127 и статьями 131-132 ГПК РФ. В заявлении должны быть отражены все обстоятельства по делу, которые подкрепляться соответствующими документами.

ВНИМАНИЕ! Некоторые справки имеют срок годности. Например, выписка из ЕГРИП должна быть получена не ранее, чем за пять рабочих дней до даты подачи в арбитражный суд гражданином заявления о признании его банкротом.

Кроме того, в заявлении должны быть указаны данные о саморегулируемой организации (СРО) (наименовании и фактический адрес), из которой будет представлен финансовый управляющий для ведения дела о банкротстве.

Список таких саморегулируемых организаций, находящихся по месту проживания должника, можно найти в свободном доступе информационной сети Интернет.

Обязательно надо помнить, что без участия финансового управляющего дело о банкротстве не может быть открыто.

При этом важно помнить, что выплат на детей и прожиточного минимума суд вас лишить не может. Не изымут и не продадут плиту, холодильник, приборы для кормления и лечения детей. Но есть и минус — на банкротство нужно где-то найти средства.

Особенности процедуры реструктуризации долга для банкротов в декретном отпуске

- все виды детских пособий: пособие по родам и беременности, ежемесячные пособия по уходу за ребенком, алименты, материнский капитал и любая единоразовая помощь, направленная на содержания детей из государственного бюджета;

- компенсация за причиненный вред здоровью, вред от радиационных или техногенных катастроф, за смерть кормильца, вред от стихийного бедствия, форс-мажорных обстоятельств, от террористических актов и т.д.

- компенсации, полученные в рамках трудового законодательства (рождение ребенка, перемена места работы, командировочные и т.д.)

- минимальный прожиточный минимум на банкрота и лиц, находящихся на его иждивении.

ВАЖНО ЗНАТЬ! Для того, чтобы неприкосновенные денежные средства должника в декрете не были включены в конкурсную массу, должник должен в заявлении о признании его банкротом указать счета, на которые он их получает с подробным описанием того, за что или на кого ему начисляются деньги.

Ищите финансового управляющего?

Закажите звонок юриста

Особенности процедуры реализации имущества для банкротов в декретном отпуске

Должник должен знать, что в рамках процедуры реализации имущества при банкротстве в декретном отпуске в конкурсную массу не может быть включено следующее имущество:

- детские вещи, игрушки, коляски, кроватки, лыжи, санки и т.д.;

- из бытовой техники: стиральная машина, микроволновая печь, холодильник, плита для приготовления пищи, пылесос, радиатор;

- телефон, планшет, ноутбук или компьютер, с помощью которых дети учатся в школе;

- электроприборы: блендер, соковыжималка, увлажнитель воздуха, йогуртница, стерилизатор бутылочек, радионяня, небулайзер, и другие вещи обихода, необходимые для лечения и кормления детей;

- автомобиль, если ребенок имеет инвалидность, а машину используют для перевозки ребенка по местам лечения и обучения.

Все имущество, которое сопряжено с обучением, лечением, кормлением и обеспечением ребенку нормальных условий для развития и образования — является неприкосновенным и не может быть изъято.

Однако если на каждого ребенка в семье приходится по несколько аппаратов мобильной телефонии, компьютеров, планшетов и других гаджетов, то лишняя электроника поступает в конкурсную массу.

Опишут ли ноутбук, если молодая мама в декрете

— вэб-дизайнер на фрилансе?

Спросите юриста

И это еще не все. Каждый должник в рамках конкурсного производства имеет право открыть отдельный счет в банке и распоряжаться денежными средствами в размере до 50 000 рублей в месяц, без согласования с финансовым управляющим.

Актуальные вопросы по банкротству в декретном отпуске в 2022 году

Жизненные ситуации настолько непредсказуемы, а положение в нашей стране настолько нестабильно, что многие молодые родители все чаще задаются вопросами о банкротстве при беременности, да и во время декретного отпуска. Сегодня мы ответим на самые волнующие и часто задаваемые вопросы наших клиентов.

Вопрос: что делать, если муж проходит процедуру банкротства, а я нахожусь в отпуске по уходу за детьми?

Ответ: не расстраиваться и не пугаться. Любая семья может рассчитывать на минимальный прожиточный минимум должнику и его иждивенцам.

Например, семья проживает в Москве и состоит из супругов и двух детей. Если муж проходит процедуру банкротства, а жена находится в отпуске по уходу за ребенком до трех лет, то неприкасаемой будет считаться следующая сумма: 20 589 + (15 582 х 2) = 51 753 рубля,

В этом расчете 20 589 рублей — это прожиточный минимум в Москве на трудоспособное население, и 15 582 рублей — на детей. При этом супруга в декрете не является лицом, находящимся на иждивении у супруга.

Вместе с тем, к неприкасаемой сумме будут относиться все денежные средства, полученные от источников, защищенных статьей 101 ФЗ № 229 — пособия на детей, материнский капитал, единовременные выплаты и т.д.

ВАЖНО ЗНАТЬ! Прожиточный минимум на содержание детей и детские пособия, выплачиваемые государством — не являются взаимозамещающими друг друга, поэтому в рамках дела о банкротстве оба вида доходов являются неприкосновенными.

Кроме того, в конкурсную массу может попасть только имущество должника, а не его супруги и детей. Правда, в конкурсную массу попадет совместно нажитое имущество, например, автомобиль.

Вопрос: я состою на учете в центре занятости и одновременно нахожусь в декретном отпуске, могу ли я обратиться в суд с заявлением о признании меня банкротом?

Ответ: да, можете. Закон не делает никаких ограничений по таким ситуациям. Обращайтесь смело в суд, если у вас появились основания, описанные в нашей статье выше.

Вопрос: до декретного отпуска я работала на дому, неофициально. Могу ли я обратиться в суд с заявлением о признании меня банкротом?

Ответ: да, можете! В вашем случае, порядок банкротства будет состоять из одной процедуры — реализация имущества, так как у вас нет постоянных доходов. Детские пособия, алименты и т.д. — не являются доходами, которые можно обратить в конкурсную массу. Поэтому у вас не будет процедуры реструктуризации долга. Конкурсное производство начнется с реализации имущества.

Есть ли шансы сохранить ипотечную

квартиру при банкротстве?

Спросите юриста

Заключение

Теперь вы знаете, что банкротство в декрете, как и банкротство при беременности имеет ряд особенностей, которые направлены на защиту прав должника и несовершеннолетних членов его семьи.

Процедура банкротства не оставит ни должника, ни его детей без денег к существованию. Политика государства направлена на сохранение и соблюдения права гражданина — должника на уважение его чести и достоинства, тем более, если должник находится в отпуске по уходу за детьми.

Так уж вышло, что после рождения ребенка (особенно если женщина вынуждена растить его самостоятельно), молодым матерям выпадает на долю общественное давление и — того хуже — безденежье. По статистике, за последние 20 лет количество матерей-одиночек выросло в 3 раза. Сейчас в таком положении находятся порядка трети всех семей в РФ.

Ни для кого не секрет: первые 3 года жизни ребенка мать буквально живет его нуждами и интересами. Как правило, у молодых мам не так много возможностей полноценно трудоустроиться; у них зачастую нет нормального дохода. Но зато вполне могут быть кредиты, а значит, потребность пройти банкротство в декрете не кажется чем-то мифическим. Порой такой путь куда лучше, чем жить в стрессе, под гнетом просрочек и телефонного терроризма кредиторов.

Стоит ли признавать банкротство физ. лица с грудным ребенком на руках?

Ответим сразу: если возможностей платить по кредитам нет даже за счет продажи имущества — то однозначно стоит. Оформив банкротство, вы не расписываетесь в страшных пороках и не станете объектом общественного порицания. Признание личной несостоятельности — это нить свободы. Процедура позволит вам законным образом списать просроченные кредиты и микрозаймы и избавиться от требований ваших кредиторов. Сбросив долговой груз, можно спокойно заняться главным в своей жизни — своим ребенком.

Конечно. Закон о признании несостоятельности предусматривает, что процедура реальна для каждого гражданина РФ. Есть ограничения, но они общие и не относятся конкретно к матерям в декрете.

Например, нельзя пройти банкротство, если:

- вы уже проходили процедуру за последние 5 лет;

- вы ранее были судимы за экономические преступления.

В остальном ограничений нет. По статистике, в арбитражных судах принимают 99% поданных заявлений о признании несостоятельности. Процент отказов маленький, в основном он связан с техническими ошибками, отсутствием важных документов или недостаточной оплатой услуг финансового управляющего.

Молодой матери стоит признать банкротство физических лиц в следующих ситуациях:

- Вас преследуют МФО или банки. Вам постоянно звонят и напоминают о просроченной задолженности, шлют претензии и обещают обратиться в суд.

- У вас нет денег, чтобы рассчитаться с кредиторами. Маленький ребенок отнимает все ресурсы, на работу пойти нельзя, помощи ждать неоткуда. Если взять средства на оплату долгов неоткуда, банковская реструктуризация или кредитные каникулы не спасут.

- Вас преследуют коллекторы. Они настойчиво требуют оплату, не гнушаются применять хамский или истерический тон. Каждый раз после разговора с ними вы чувствуете подавленность и разбитость.

- У вас слишком много кредитов и микрозаймов, вы оказались в кредитной ловушке.

- У вас нет имущества, продажа которого спасла бы положение. Единственная квартира или дом не в счет.

У молодой матери есть обязанность признать себя банкротом, если задолженность вышла за пределы 500 тыс. рублей, а оплата по кредитам отсутствует 3 месяца и больше. Тогда признание несостоятельности уже выступает необходимостью — этого требует закон. В остальных случаях есть смысл банкротиться, если сумма задолженности составляет 300 тыс. рублей и больше.

Источник

Статья 213.4. Заявление гражданина о признании его банкротом

- Гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств и обязанности в совокупности составляет не менее чем пятьсот тысяч рублей, не позднее тридцати рабочих дней со дня, когда он узнал или должен был узнать об этом.

Как подать на банкротство в декрете?

Законодательство о банкротстве для простых смертных начало работать в 2015 году. А в 2020 году власть имущие расщедрились еще и на процедуру внесудебного банкротстваa. Механизм выступает альтернативой судебному процессу.

Что выбрать женщине, которая находится в декрете и в отчаянии? Если бы мы не знали практики и не занимались банкротствами уже 6 лет, мы бы сгоряча порекомендовали внесудебную процедуру. На первый взгляд, она кажется замечательным механизмом:

- проходит всего за 6 месяцев;

- весь процесс осуществляется через МФЦ;

- стоит для должника ровно 0 рублей.

К сожалению, для большинства людей она столь же доступна, как американская мечта для аборигенов Полинезии. Проблема заключается в требованиях, которые система предъявляет к должнику:

- У него должны быть завершены исполнительные производства по ч.4 п.1 ст. 46 № 229-ФЗ (отсутствие имущества у должника). Исполнительные листы, закрытые по этой статье, возвращают кредиторам.

- Размер задолженности должен укладываться в лимит 50 - 500 тыс. рублей. Кстати, сейчас Минэкономразвития выступает с инициативой поднять верхний предел до 1 млн. рублей. Пока ведутся активные обсуждения поправок.

Поэтому лучше все же рассматривать процедуру банкротства через арбитражный суд. Вы должны знать следующее:

Оплата всегда возлагается на человека, который инициировал процесс. Если банкротится женщина в декрете — платит она; если на ее банкротство подают кредиторы — все перечисленные расходы возлагаются на них. В целом за всю процедуру придется отдать в районе 100 тыс. рублей (это реалии 2021 года).

Для примера приведем несколько дел из судебной практики, где неподготовленные должники даже не смогли подать заявления:

- В первом (дело № А41-107638/2018) московский арбитражный суд отказал должнику в приеме заявления по банальной причине: дело было не подсудно означенному суду. Местом жительства должника выступал поселок в Ростовской области, а заявление подавалось в Арбитражный суд г. Москвы.

- В другом случае арбитраж вынес Определение об оставлении заявления без движения (дело № А41-107359/18). Причина: должник не представил ряд документов, которые необходимо было приложить к заявлению.

Вывод закономерен: лучше прибегнуть к юридической поддержке уже на этапе подготовки заявления. Предпочтительнее поручить эту работу юристам и еще по другим причинам:

грамотное составление заявления сэкономит ваши деньги.

Например, юрист оформит документ так, чтобы сразу перейти к процедуре реализации имущества, а не проходить еще заведомо невозможную для должницы без стабильного дохода реструктуризацию долгов (что удваивает затраты на финуправляющего и растягивает банкротство во времени);

Далее потребуется подготовить список кредиторов и документы, оплатить вознаграждение для финансового управляющего и госпошлину. При желании, эту работу тоже за вас сделают юристы.

Через 1-2 месяца состоится первое заседание по делу. Суд введет реализацию имущества и утвердит кандидатуру финансового управляющего. Если передать процесс в руки представителя, дело будет проходить с минимальным участием молодой матери.

Подобрать опытного юриста для представительства в арбитражном суде

Можно ли подать на банкротство в декрете, не опасаясь привлечь внимание опеки?

Страхи молодых матерей обычно связаны с их детьми — это естественно и нормально. Несчастная женщина, на которую со всех сторон давят коллекторы и МФО, боится потерять ребенка. Ей кажется, что финансовая несостоятельность — это доказательство, что она является плохим родителем. Страх не беспочвенен: сейчас подобная мысль активно транслируется социуму.

В формировании этой страшилки активно участвуют и МФО, и коллекторы. Они частенько запугивают женщин (еще бы, ведь банкротство им невыгодно!) и пытаются подло сыграть на самом уязвимом месте. На полном серьезе матерям рассказывают, что после подачи заявления к ним придут из органа опеки и попечительства и немедленно заберут ребенка.

Угрозы изъятия детей за долг в 15-30 тыс. рублей регулярно освещаются в СМИ:

-

, но на следующий день передумала из-за переплаты в 2,5 раза и обратилась к кредиторам с просьбой принять деньги обратно. В ответ семье начали угрожать, что опека отберет у них детей. коллекторы вообще перешли все допустимые грани. Они нагло угрожали девушке забрать ее ребенка и вывезти в аул за несчастный микрозаем в 15 тысяч рублей.

Вопрос родительских прав и обязанностей регламентируется двумя статьями Семейного кодекса: ст. 69 СК РФ и 73 СК РФ.

Например, ограничить родителей в правах могут за такие прегрешения:

- Они страдают психическими патологиями. Речь не идет об обычном неврозе или тревожном расстройстве, а о заболеваниях, которые потенциально опасны для больного и его близких: шизоаффективное расстройство, шизофрения, психозы, биполярное аффективное расстройство (периодически, если пациент вышел из ремиссии в фазу мании или депрессии) и т.п.

- Они серьезно нуждаются и находятся в крайней степени нищеты. Например, в доме отключили газ, свет, воду; нет возможности обеспечить элементарные потребности детей. Опека в таком случае призвана забрать детей на несколько месяцев, пока родители улучшают свои финансовые дела.

Согласно законодательству, лишают родительских прав уже за серьезные проступки: насилие над детьми, злоупотребление правами, уклонение от родительских обязанностей (весьма размытая формулировка, лишенная конкретики), совершение преступлений в отношении детей, отказ от лечения аддиктивного поведения (алкоголизм, наркомания).

Ни одна статья, ни одни закон не лишают молодую мать в декрете родительских прав за банкротство! Если вам нечто подобное сообщают кредиторы — знайте: вас пугают угрозами.

А на случай запугиваний со стороны коллекторов закон как раз-таки есть. Есть и управа — жалобу на зарвавшихся взыскателей можно подать как в ФССП, так и в НАПКА — ассоциацию, регулирующую деятельность легальных коллекторских бюро в нашей стране.

Таким образом, наказать женщину в декрете за банкротство, отобрав у нее родного сына или дочь, по закону не имеют права — своей несостоятельностью мать не нарушает никаких правовых актов. Впрочем, родителей вполне могут ограничить в правах за долги. Основания должны быть очень вескими; к тому же они учитываются в совокупности:

Орган опеки и попечительства при банкротстве

Если у должника есть несовершеннолетние дети, орган опеки и попечительства участвует в процедуре несостоятельности родителя. Это установлено п.2 ст. 213.6 № 127-ФЗ. Представленная служба привлекается, поскольку у должника в процедуре ограничивается правоспособность. К примеру, финансовый управляющий становится временным распорядителем счетов банкрота. Опека же выступает в рамках защиты интересов детей.

Источник

Статья 213.6. Особенности рассмотрения обоснованности заявления о признании гражданина банкротом

При вынесении арбитражным судом определения о признании обоснованным заявления должника, конкурсного кредитора или уполномоченного органа о признании гражданина банкротом, введении реструктуризации его долгов или признании гражданина банкротом и введении реализации имущества гражданина арбитражный суд привлекает к участию в рассмотрении дела о банкротстве гражданина орган опеки и попечительства в случае, если в рамках рассматриваемого дела затрагиваются права несовершеннолетнего лица либо права лица, признанного судом недееспособным.

Но что мы имеем на практике? Орган опеки и попечительства часто присутствует в подобных процессах лишь номинально, по документам. В дело организация включаются только при наличии споров, которые касаются имущества детей. В частности:

- при требованиях по залогу, в котором есть детская доля;

- при оспаривании сделок с имуществом, где опять-таки присутствует доля ребенка;

- при исключении из конкурсной массы доходов, связанных с удовлетворением потребностей детей.

Вопрос о том, как выполняются родительские обязанности, даже не ставится. Банкротство касается сугубо финансовой стороны жизни. Оно не включает в себя функции Семейного кодекса РФ.

Получить консультацию юриста

при банкротстве в декрете

Процедура банкротства в декрете: заберут ли выплаты на ребенка?

Напомним, при банкротстве работает железобетонное правило: должник обязан передать финансовому управляющему банковские карты . При этом из доходов банкроту ежемесячно выделяется только прожиточный минимум на себя и на несовершеннолетних детей.

Но это правило не касается молодых матерей в декрете! Все пособия и компенсации остаются им, в частности:

Да, женщина точно так же передает карты с выплатами финансовому управляющему. Но тот обязан ежемесячно выделять ей перечисленные средства на отдельный счет или выдавать лично в руки. Суть в том, что она имеет полное право беспрепятственно ими пользоваться, как до признания несостоятельности, так во время и после.

Если у вас в рамках процедуры возник такой вопрос, обратитесь к финансовому управляющему или подайте ходатайство в суд. Не пренебрегайте опытными юристами: они помогут вам грамотно оформить необходимые документы.

В отношении банкротства при беременности с лета 2021 года действуют новые правила по получению материальной поддержки от государства (которую также исключат из конкурсной массы). Постановлением Правительства № 1037 от 28 июня 2021 года (п.34) были приняты новые пособия.

Если женщина встала на клинический учет до 12 недели беременности, она имеет право на получение выплаты в размере 50% от МРОТ в ее регионе. То есть каждый месяц будущая мать будет получать примерно 6-7 тыс. рублей зависимо от места проживания. Важное условие — семья должна иметь статус малоимущей (среднедушевой доход семьи не превышает регионального прожиточного минимума).

Отдельно о материнском капитале — эти деньги нельзя забрать при банкротстве! Они лежат на отдельном счете, к которому финансовый управляющий не получает никакого доступа. Средства принадлежат только семье, больше никому.

Исключить социальные выплаты из конкурсной массы: помощь юриста

Как выжить при банкротстве молодой матери в декрете?

При банкротстве женщина в декрете не пропадет от безработицы и отсутствия полноценной заработной платы. Она будет получать:

- социальные пособия на детей и на себя;

- алименты, если есть соответствующее соглашение, приказ или решение суда;

- выплаты, которые ей полагаются с места работы до полутора лет ребенка;

- выплаты из Центра занятости в связи с безработицей.

Сейчас существуют возможности для надомной или удаленной работы, которые приносят семье дополнительные доходы. Например, если мать в декрете шьет на дому, печет торты, подрабатывает инстаграм-менеджером или продает в интернете собственные авторские украшения.

Разумеется, все имущество и заработок женщины-банкрота войдет в конкурсную массу. Однако мать вправе выделить часть суммы на себя и на своего ребенка. Размер довольствия — МРОТ на каждого.

А еще можно добиться компенсации расходов на аренду жилья, на кружки для ребенка, на другие расходы. Обратитесь к юристу по сопровождению банкротства, и он расскажет, как это сделать.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Последствия банкротства в декретном отпуске

Уже с момента ввода реализации имущества:

- суммы долговых обязательств замораживаются, проценты, пени и другие начисления прекращают свой рост;

- исполнительные производства тоже приостанавливаются, а ранее вынесенные постановления судебных приставов перестают действовать;

- все претензии снимаются: больше женщину в декрете не побеспокоят ни ФССП, ни коллекторы, ни банки с микрофинансовыми организациями.

Но при этом, находясь в процедуре банкротства, женщина не вправе брать новые кредиты, наращивать задолженность, заключать сделки с имуществом, которое потенциально войдет в конкурсную массу.

Важно выделить еще одно последствие. Если муж проходит процедуру банкротства, то к делу тоже привлекается опека. Но ее участие, скорее всего, будет чисто формальным.

- 3 года нельзя занимать руководящие посты — принимать участие в управлении юридическими лицами и занимать должности, которые влекут принятие судьбоносных для компании решений;

- 5 лет нельзя повторно признавать банкротство;

- 5 лет нельзя оформлять кредиты без уведомления кредитора о статусе банкрота.

Наш опыт показывает, что в сфере кредитования молодых матерей относят к категории неблагонадежных заемщиков. Банки не афишируют свои скорринговые модели, но женщины в декрете, обращающиеся за новым кредитом, почти всегда сталкиваются с отказом — либо им одобряют совсем незначительную сумму.

После банкротства, судя по отзывам, банки тем более не горят желанием связываться с такими заемщиками. Хоть законом и не запрещено обращение банкрота за новым кредитом, но не стоит рассчитывать на заемные банковские средства после завершения дела.

Юридически человек в декретном отпуске не отличается от других заемщиков, но узнать, дают ли кредит мамам можно только в конкретном банке. Само по себе нахождение в декрете не может являться причиной отказа – при условии, что заемщик соответствует другим предъявляемым требованиям банка.

Можно ли оформить кредит или ипотеку в декрете?

- Гражданство РФ;

- Наличие постоянной или временной регистрации на территории РФ.

- Доставка курьером.

- Банковская карта;

- Наличными у партнеров;

- Банковским переводом.

- Гражданстов РФ;

- Оформление кредита возможно либо в регионе постоянной регистрации, либо в регионе постоянной работы;

- Минимальный ежемесячный доход:

- от 12 000 руб. для жителей Москвы;

- от 8 000 руб. для жителей других регионов;

- В отделении банка.

- Терминалы в отделениях Банка;

- С карты;

- ЮНИСТРИМ;

- Элекснет;

- QIWI;

- Евросеть;

- М.Видео;

- Полный список на сайте.

![кредит от МТС Банк]()

![кредиты от Восточный Банк]()

![мкб кредит]()

- Паспорт гражданина РФ,

- Два документа на выбор.

![кредиты от открытие]()

![Кредиты от Райффайзен Банк]()

Да, поскольку политика банков направлена на увеличение числа клиентов и рост кредитного портфеля. У них есть предложения для разных категорий заемщиков, включая безработных, пенсионеров, лиц с плохой кредитной историей, отсутствием дохода или женщин находящихся в декрете.

Мать или отец в декретном отпуске для банка считается клиентом с повышенной степенью риска невозврата, поэтому ипотека или кредитное предложение часто характеризуется:

- завышенной процентной ставкой;

- уменьшенным сроком кредитования;

- необходимостью оформить страховку (по закону банк не вправе отказать в кредитовании из-за отсутствия полиса, но он может отклонить заявку без объяснения причин);

- требованием предоставить залог или другие виды обеспечения (поручительство, гарантийное письмо и пр.).

Для повышения вероятности получения кредита находящийся в декрете клиент может привлечь созаемщика: мужа или жену (в зависимости от того, кто ухаживает за ребенком), родителей, близких родственников. Это позволит значительно увеличить подтвержденный доход.

Внимание! При покупке жилья в ипотеку законодательство разрешает в качестве стартового взноса использовать материнский капитал. Приобретаемое жилье передается в залог банку, а в качестве дополнительного обеспечения можно представить справку о зарплате созаемщика (например, супруга) и привлечь поручителей. Это повысит шансы на получение кредита.

Следует заранее уточнить, дают ли кредит в декретном отпуске интересующие вас финансово-кредитные учреждения. Если в вашем регионе таких банков нет, а деньги нужны срочно, помните, что вам положена материальная помощь при рождении ребенка.

Как взять кредит, находясь в декрете?

![кредит на дом в декретном отпуске]()

Можно не ходить за кредитом в банк, а оформить доставку на дом.

Подайте заявку любым из трех способов:

- через сайт банка;

- по телефону;

- при личном посещении.

Первый вариант самый удобный: заявка заполняется онлайн, положительный ответ может поступить уже через несколько минут. Часто вся процедура не требует посещения банковского отделения: курьер привезет деньги или карту вместе с документами.

Можно подать заявку по телефону: менеджер запишет данные, ответ придет в СМС. Личное посещение целесообразно лишь, если речь идет о крупной сумме – например, ипотеке или автомобильном кредите.

Требования к заемщику

Требования к заемщикам зависят от кредитной политики, ресурсной базы, текущей ситуации на рынке, а также от конкретного продукта (получить потребительский экспресс-кредит намного проще, чем ипотеку).

Стандартные требования:

- соответствие возрастным ограничениям (официально – с 18 лет, на практике банки часто отказывают клиентам моложе 21-23 лет);

- наличие регистрации (постоянной или временной) на территории страны, желательно в регионе местонахождения банка;

- трудоустройство, наличие дохода в сумме, достаточной для проживания и обслуживания кредита.

Последний пункт – самый сложный. При отсутствии дополнительных доходов максимум, что может подтвердить мать или отец в декрете, – факт трудоустройства. Наниматель выдает справку о том, что работник находится в декрете. Это означает, что зарплату он не получает.

При отсутствии зарплаты указывайте другие виды получаемого дохода: заработок от фриланса, дивиденды по акциям, суммы за сдачу внаем недвижимости, авторские вознаграждения.

Какие банки дают кредит женщинам в декретном отпуске?

Специальных кредитных продуктов для родителей в декрете нет, но выгодные предложения имеются у ряда банков:

Читайте также:

- Центральные районные больницы могут включать количество больничных коек

- Нужна ли спецоценка условий труда для госслужащих

- Социолог профессия чем занимается

- Может ли быть ненормированный рабочий день у медицинских работников

- Можно ли прекратить срочный трудовой договор с работником находящимся в отпуске по уходу за ребенком