Что такое прогрессивка в зарплате

Обновлено: 03.05.2024

Что такое сдельно-прогрессивная система оплаты труда

В настоящее время при оплате труда рабочих организации широко используют гибкие системы оплаты труда. Одной из таких систем является сдельно-прогрессивная.

Суть применения сдельно-прогрессивной системы оплаты труда состоит в том, что оплата по утвержденным расценкам производится в пределах установленной исходной нормы (плана). Выработка продукции сверх плана оплачивается по расценкам, прогрессивно возрастающим в зависимости от количества фактической выпущенной продукции или уровня перевыполнения норм.

Таким образом, исходная норма – это тот предел выполнения норм выработки, сверх которого произведенная работа оплачивается по повышенным расценкам. Величина исходной базы определяется в зависимости от конкретных условий для перевыполнения норм. Как правило, она устанавливается на уровне фактического выполнения норм за последние 3 месяца, но не ниже действующих норм.

Размер увеличения сдельных расценок в зависимости от степени перевыполнения исходной базы определяют в каждом конкретном случае специальной шкалой, имеющей, как правило, 1 или 2 ступени. По каждой ступени шкалы определяют интервал перевыполнения норм сверх исходной базы и коэффициент увеличения сдельной расценки.

Важно!

Прогрессивное увеличение расценок за продукцию, изготовленную сверх плана, не должно влиять на увеличение себестоимости работ, а должно оказывать влияние на сокращение доли условно-постоянных издержек, приходящихся на единицу продукции.

В виде рекомендации можно предложить следующую шкалу зависимости сдельной расценки от выполнения норм выработки:

– 1-я ступень: выполнение нормы выработки от 105 до 110 % – коэффициент увеличения расценки равен 0,5 (расценка увеличивается на 50 %);

– 2-я ступень: выполнение нормы выработки свыше 110 % – коэффициент увеличения расценки равен 1,0 (расценка увеличивается на 100 %).

При расчете заработной платы с применением сдельно-прогрессивной системы оплаты труда используют следующую формулу:

где ЗПсд.прог – общий заработок рабочего по сдельно-прогрессивной оплате, руб.;

ЗПсд – заработок рабочего по основным (прямым) сдельным расценкам, руб.;

Пф – фактический процент выполнения норм выработки, %;

Ппл – исходная база, выраженная в процентах выполнения норм выработки, %;

Кр – коэффициент увеличения расценки.

Если требуется определить только величину доплаты за прогрессивные расценки, то формула будет иметь такой вид:

Приведем несколько практических примеров расчета зарплаты с использованием сдельно-прогрессивной системы платы труда.

Пример 1

Токарь производственного предприятия изготовил за октябрь 2013 г. 320 ед. продукции. Сдельная расценка за единицу продукции установлена в пределах следующей шкалы: до 250 ед. – 11 000 руб.; от 250 до 300 ед. – 13 000 руб.; свыше 300 ед. – 15 000 руб.

Рассчитаем заработную плату токаря за октябрь 2013 г.

Шаг 1: определяем размер сдельной заработной платы за продукцию, изготовленную в пределах установленных базовых норм:

250 ед. × 11 000 руб. = 2 750 000 руб.

Шаг 2: определяем размер сдельной оплаты труда за продукцию, изготовленную сверх установленных базовых норм:

50 ед. × 13 000 руб. + 20 ед. × 15 000 = 950 000 руб.

Шаг 3: рассчитываем общий размер оплаты труда токаря за октябрь 2013 г.:

2 750 000 + 950 000 = 3 700 000 руб.

Важно!

Предложенный в примере 1 способ расчета применим в случае, если существует возможность установления расценок на единицу производимой продукции (штуки, м 2 , м 3 , кг и т.д.).

Пример 2

Часовая тарифная ставка рабочего, занятого на выполнении работ по изготовлению продукции, равна 15,5 тыс. руб. Он выполнил в расчетном месяце объем работ в количестве 196,5 нормо-часа при норме времени за месяц 168 ч.

На предприятии при оплате труда установлена сдельно-прогрессивная шкала расценок при выполнении норм выработки в следующих размерах:

– 105 % выполнения норм выработки (исходная база для начисления прогрессивных доплат);

– расценка за продукцию, произведенную сверх исходной нормы, увеличивается на 100 %.

Рассчитаем размер заработной платы работника.

Шаг 1: определяем фактический процент выполнения нормы выработки:

196,5 / (21 × 8) × 100 % = 117 %.

Шаг 2: рассчитываем сумму прямой сдельной заработной платы:

15,5 × 196,5 = 3 045,75 тыс. руб.

Шаг 3: определяем сумму прогрессивных доплат:

3 045,75 × (117 % – 105 %) / (117 %) × 1,0 = 312,38 тыс. руб.

Шаг 4: определяем общую сумму заработной платы за месяц:

3 045,75 + 312,38 = 3 358,13 тыс. руб.

Пример 3

19,2 × 1,3 = 24,96 тыс. руб.

Шаг 2: находим фактический процент выполнения нормы выработки:

184 / 140 × 100 = 131,4 %.

Шаг 3: производим расчет суммы прямой сдельной заработной платы:

24,96 × 184 = 4 592,64 тыс. руб.

Шаг 4: определяем сумму прогрессивных доплат по формуле, приведенной в примере 2.

Эта сумма составит:

4 592,64 × (131,4 – 110) / 131,4 × 0,5 = 373,98 тыс. руб.

Шаг 5: определяем общую сумму заработной платы:

4 592,64 + 373,98 = 4 966,62 тыс. руб.

Применение сдельно-прогрессивной системы оплаты труда наиболее оптимально в случае острой необходимости увеличения производительности труда на участках (работах), лимитирующих выпуск продукции по предприятию в целом. Использование данной формы оплаты труда дает возможность обеспечения выполнения в короткие сроки важного для деятельности предприятия объема заказов.

Хотя сдельно-прогрессивная система заинтересовывает рабочих в увеличении объема выполненной работы, область ее применения незначительна. Это объясняется недостатками, присущими данной системе: сложностью в расчетах; опасностью того, что темпы роста заработной платы будут опережать темпы роста выработки; повышением интенсивности работы до уровней, при которых здоровью работника будет причинен ущерб.

Повременная форма оплаты труда применяется наиболее часто, однако, другие варианты расчёта также можно встретить не так уж редко. Один из них – сдельная оплата. При её применении расчёт базируется на том, сколько было выполнено работы, вне зависимости от того, сколько времени на неё потратил сотрудник. К примеру, оплата может зависеть от того, на какой площади была положена плитка, или сколько единиц изделия было произведено. Есть несколько видов сдельной оплаты.

Прямая сдельная оплата – при её использовании единицы выполненной работы (так, в примерах выше это были бы квадратные метры и штуки) просто умножаются на условленную оплату для одной такой единицы.

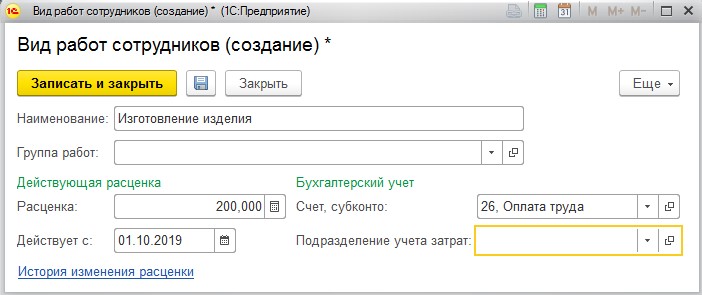

Сдельно-прогрессивная. В этом случае для одной и той же работы могут применяться несколько разных расценок. Какая из них будет использоваться зависит от количества выполненной работы. К примеру, за одну деталь выплачивается 110 рублей до достижения плана за месяц, а при его превышении ставка вырастает до 140 рублей.

Косвенно-сдельная. Подразумевает выплату определённого процента от оплаты тех рабочих, которых обслуживает сотрудник, получающий деньги по такой схеме.

Аккордная. Расчёт выполняется не за часть работы, а сразу за всю целиком. Есть в данном случае ещё и второй важный нюанс: распределяется аккордный заработок между участниками работы на основе утверждённого организацией показателя. Часто им выступает коэффициент трудового участия или время занятости.

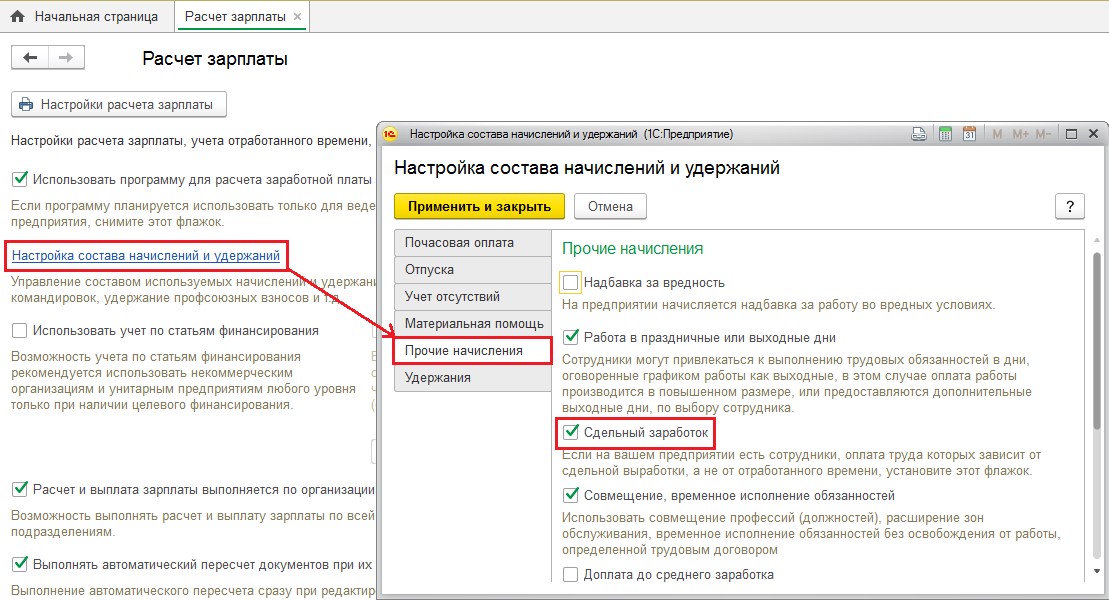

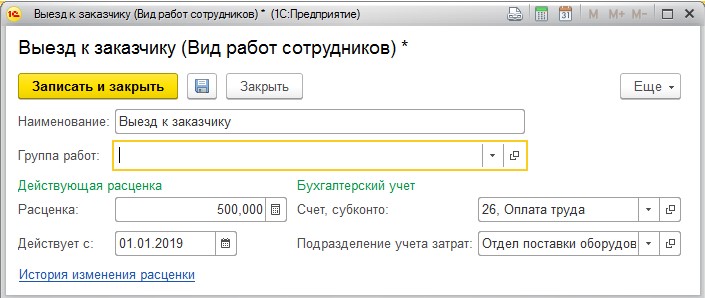

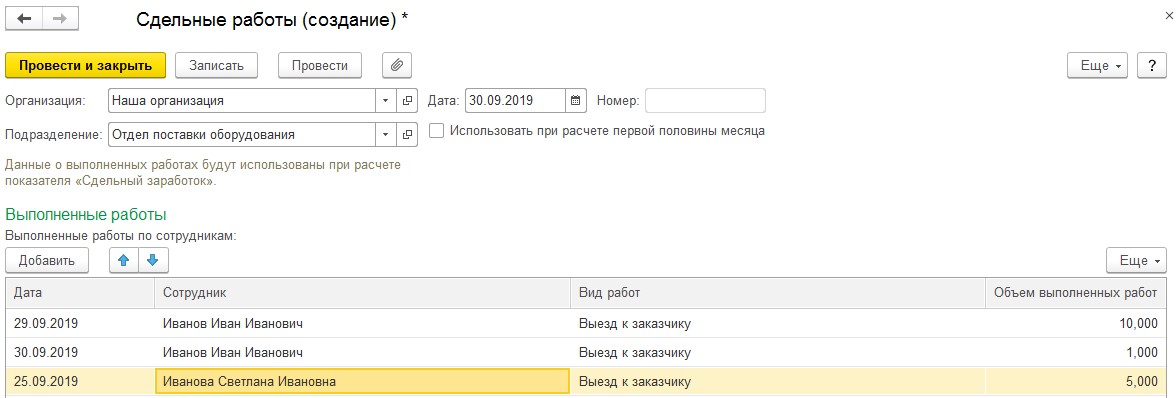

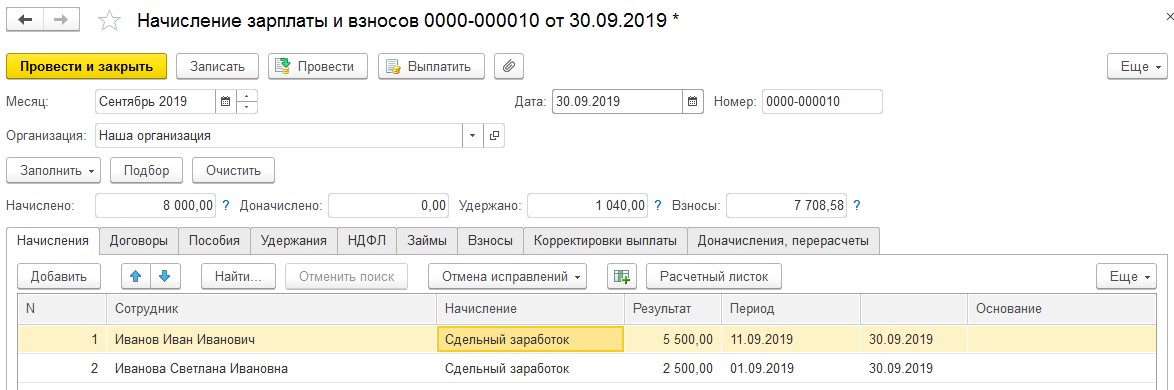

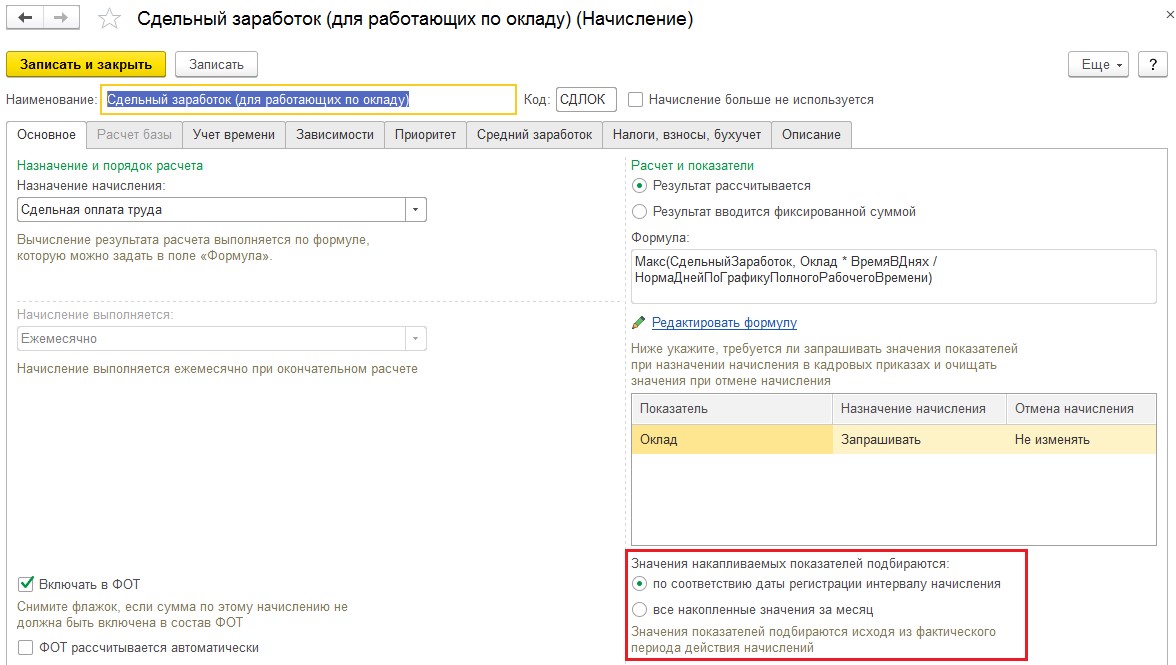

Далее будет рассмотрено, как именно в 1С: ЗУП проводится начисление при прямой сдельной и сдельно-прогрессивной оплате труда.

Прямая сдельная оплата

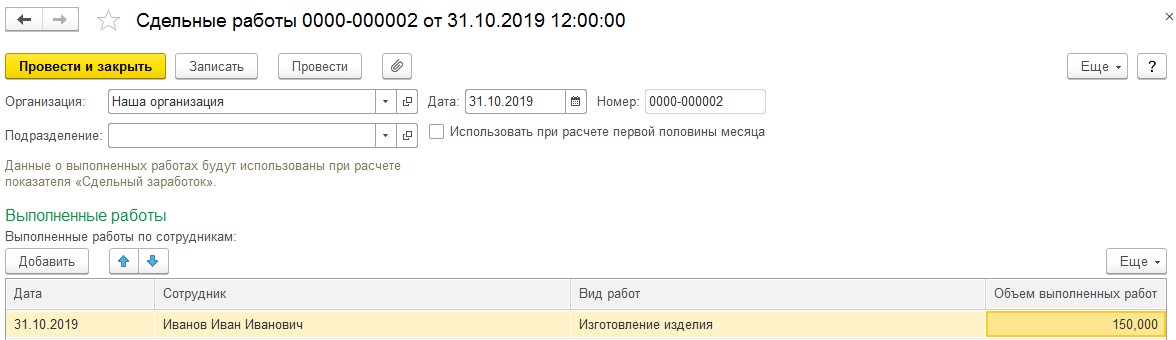

Программой будет выполнен расчёт в соответствии с указанными расценками и объёмом работ для каждого из сотрудников по отдельности.

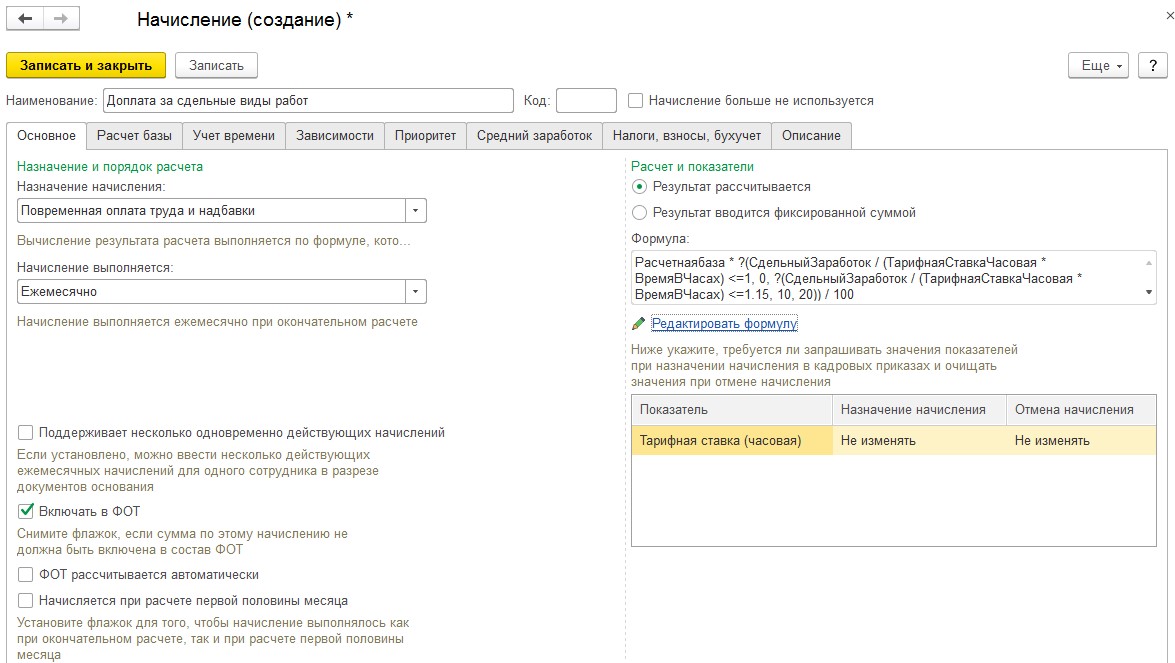

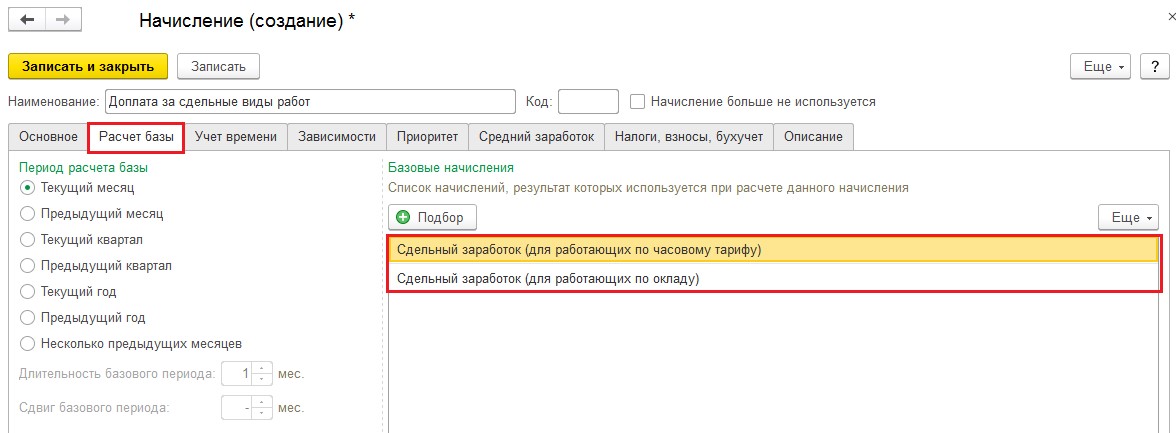

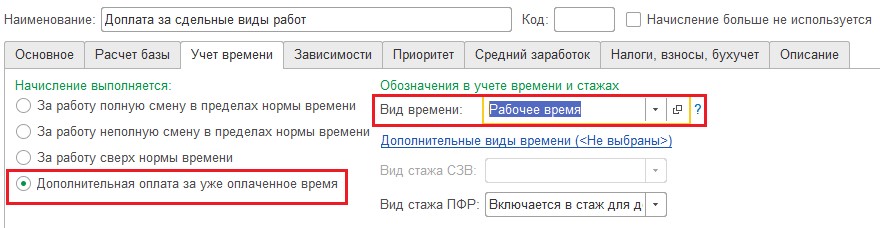

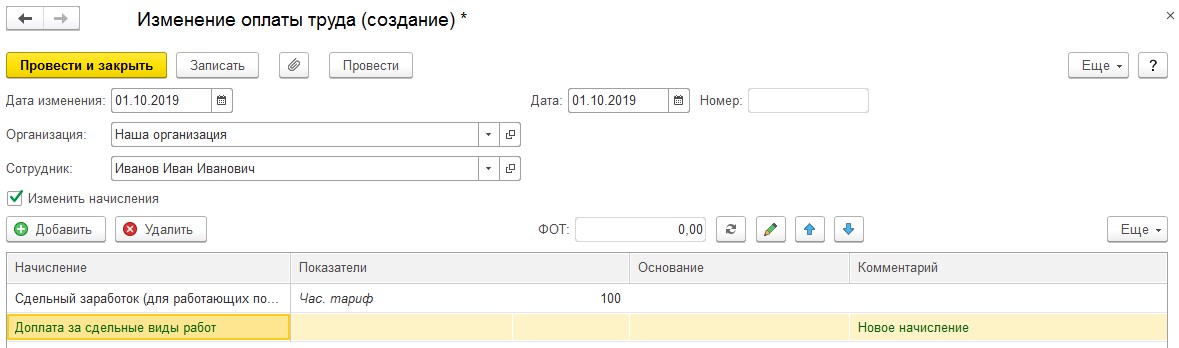

Сдельно-прогрессивная оплата

Далее в этом случае нужно отредактировать формулу расчёта. В рассматриваемом примере, если план превышен не более чем на 15%, то надбавка составляет 10% от базовой расценки. При большем превышении вырастает и надбавка – до 20%. Формулу для этого случая вы можете видеть на следующем скриншоте в соответствующем поле. Прочитана она может быть следующим образом: при сдельной оплате по часовой ставке ниже 1 (под ней здесь понимается 100% выработки) надбавки не предусмотрено; если она составляет 1,15 или меньше, надбавка равна 10%, если больше – 20%.

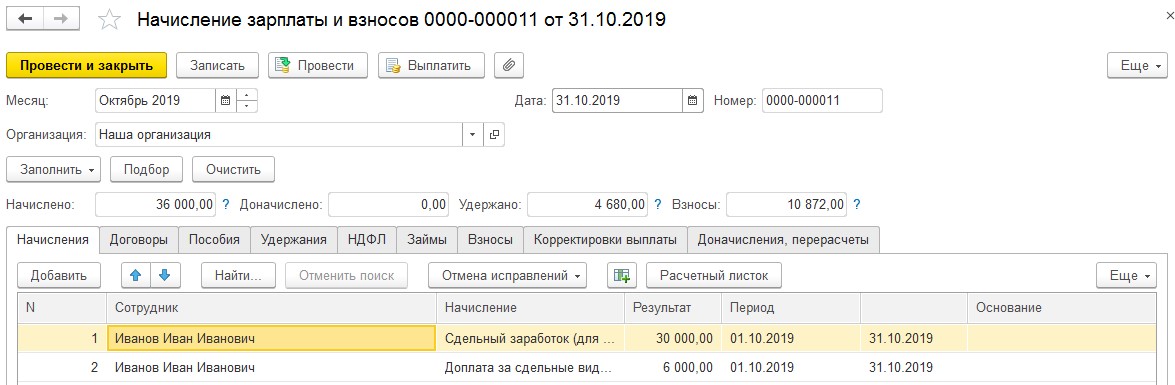

Проведите проверку расчёта. Рассмотрим пример. Всего в октябре 176 рабочих часов, при этом на изготовление одного изделия требуется 2 часа. Значит, норма выпуска за месяц составляет 88 изделий. Выпущено их было 120, следовательно, план выполнен на 120 / 88 * 100 = 136%. При превышении плана более чем на 15% положена надбавка к окладу в 20%. Оклад равен 30 000 рублей, а значит надбавка – 6 000.

В России впервые за 20 лет появятся элементы прогрессивной шкалы подоходного налога: россияне с заработком более ₽5 млн в год начнут платить НДФЛ по ставке 15 вместо 13%. Будет начисляться и налог с доходов по вкладам от ₽1 млн

С 1 января 2021 года в России вступает в силу закон о налогообложении доходов граждан с депозитов, если сумма их сбережений превышает 1 млн руб., а также вводится повышенная ставка налога на доходы физических лиц (НДФЛ) в размере 15% для россиян с доходами от 5 млн руб. в год (соответствует 416,7 тыс. руб. в месяц). В течение 20 лет в стране действовала единая ставка подоходного налога в размере 13%. Решения об увеличении налоговой нагрузки были приняты на фоне падения бюджетных доходов, вызванного пандемией. Власти оценивают совокупный эффект от этих мер примерно в 160 млрд руб., но если деньги от роста НДФЛ (60 млрд руб.) должны поступить в бюджет уже в 2021 году, то платежи по начисленным за год налогам с доходов по вкладам начнутся только в 2022-м.

Как минимум последние десять лет чиновники кулуарно обсуждали возможность возвращения к прогрессивной шкале НДФЛ, отмененной в 2001 году. В пользу этой идеи говорили заметно повысившееся качество налогового администрирования и растущее социально-экономическое неравенство в России. В 2017 году Credit Suisse оценивал, что половина наиболее обеспеченных россиян владеет 83% национального дохода — ситуация, сопоставимая с дореволюционным, 1905 годом. Опрос ЦСР в мае (до объявления о повышении) показал, что 61% россиян выступает за прогрессивную шкалу НДФЛ.

Учитывая, что 60 млрд руб. можно было легко изыскать и без повышения налога, эксперты допускают, что это пробный шаг, за которым могут последовать дальнейшие изменения подоходного налога. Для сравнения: в США действует семь диапазонов налогооблагаемого дохода, для каждого из которых установлена своя ставка — от 10 до 37%. Власти также обсуждали идею освобождению от НДФЛ малоимущих россиян, но в начале 2020 года Силуанов сообщил, что правительство решило пойти по другому пути — адресной поддержки бедных.

Налог на состоятельных

Кто будет платить. Министр финансов Антон Силуанов приводил верхнюю оценку количества россиян, которые будут платить 15% с заработка свыше 5 млн руб., — 1% всех работающих, или около 700 тыс. человек. Исходя из данных Росстата о распределении доходов между гражданами, налог может затронуть меньше — 200–300 тыс. человек. По мнению экспертов РАНХиГС, состоятельные граждане, которых коснется повышение налога, проживают в основном в столичных агломерациях (Москве, Петербурге, Казани) и нефтяных регионах (ЯНАО, ХМАО).

Насколько вырастет платеж. Если у человека зарплата составляет, например, 500 тыс. руб. в месяц (до уплаты НДФЛ), то в сумме за год работодатель при повышенной ставке удержит с нее лишние 20 тыс. руб. Чем выше доход, тем дополнительный платеж будет выше.

На что пойдут деньги. НДФЛ с состоятельных россиян, в отличие от общего правила, не будет поступать в региональные бюджеты — средства целевым образом пойдут на лечение детей от редких и тяжелых болезней. Отбирать пациентов и распределять эти средства на лечение будет специальный некоммерческий фонд.

Налог на сбережения

Как было раньше. Доходы по депозитам формально подлежали налогообложению, но только в том случае, если процентная ставка по вкладу превышала ключевую ставку ЦБ плюс 5 п.п. Такие ставки на рынке практически отсутствовали, поэтому налоги не платились.

Как будет рассчитывать платеж. Когда был открыт вклад, неважно: налогом будет облагаться процентный доход по вкладам за год. Но из него будет вычитаться сумма, равная произведению 1 млн руб. и ключевой ставки ЦБ на 1 января года, за который взимается налог (сейчас это 42,5 тыс. руб.). Например, у физлица один рублевый вклад на 1,5 млн руб. со ставкой 5% годовых, а проценты выплачиваются в конце срока действия — 1 декабря. Такой вклад принесет 68 750 руб. дохода в год. При ключевой ставке ЦБ на 1 января 2021 года — 4,25% необлагаемый доход составляет 42,5 тыс. руб. В результате налог к уплате равен (68 750 — 42 500) х 13% = 3 412,5 руб.

Если счет в валюте, то процентный доход будет пересчитываться в рубли по официальному курсу ЦБ на день фактического получения дохода. Курсовая разница налогом не облагается.

Когда платить. Банки будут выплачивать проценты по вкладам в полном объеме без вычета налога. Уплатить налог вкладчики должны будут самостоятельно. Но подавать декларации о доходах по вкладам не нужно: все российские банки должны будут не позднее 1 февраля года, следующего за отчетным, сообщить в налоговую о процентах, выплаченных физлицам. Налоговая сама рассчитает сумму налога и направит гражданину уведомление (как в случае с транспортным, земельным налогами или налогом на имущество). Уплатить налог за 2021 год нужно будет до 1 декабря 2022 года.

Какие счета выводятся из-под налогообложения. От налога освобожден доход по рублевым счетам со ставкой ниже 1% годовых, в частности текущие, зарплатные счета. Также не будут облагаться налогом процентные доходы по счетам эскроу (специальный счет в банке, на котором замораживаются средства граждан на недвижимость до окончания строительства). Когда по вкладу установлена плавающая процентная ставка в зависимости от срока действия (например, 4–11 месяцев — 0,6% годовых, с 12 месяцев — 1,1% годовых), налог будет взиматься со всех процентных доходов (даже полученных по ставке меньше 1%), если в период действия вклада ставка превысит это пороговое значение.

Куда пойдут деньги от налога. Доходы государства поступят в федеральный бюджет, хотя по общему правилу НДФЛ идет в бюджеты субъектов. Средства будут направлены целевым образом на выплаты семьям с детьми и безработным.

Налог на доходы с вложений в ценные бумаги. С 2021 года также отменены налоговые льготы с доходов по некоторым видам облигаций. В результате все купоны любых облигаций (ОФЗ, облигаций регионов, корпоративных бумаг) будут облагаться налогом по ставке 13% для резидентов и 30% для нерезидентов, независимо от суммы инвестиций. Налоги удержит брокер, как это происходит и сейчас. Налог с купонов облигаций не должны будут взимать с резидентов России, если их облигации находятся на индивидуальном инвестиционном счете типа Б с вычетом на доход.

Прогрессивка - это премия, которая начисляется одновременно с зарплатой и может быть исчислена как -

процент от заработка по окладу (тарифу);

процент от заработка по окладу (тарифу) с учетом работы в вечернюю, ночную смены, а также в выходные и праздничные дни;

процент от расчетной базы, в которую включаются различные виды оплат.

Отличие прогрессивки от других видов надбавок и доплат в том, что зачастую для всех остальных надбавок и доплат расчетной базой считается заработок по окладу с учетом прогрессивки.

В программе зарезервирован 143 базовый код оплаты для начисления прогрессивки.

При включении протокола расчёта надбавок, расчет прогрессивки появится в протоколе.

Размер прогрессивки указывается в документе "Оклад" ("Тариф").

Рис. Заполненная графа "% прогрессивки" в документе "Оклад" ("Тариф") означает, что была определена прогрессивка

Правила, позволяющие задавать режим исчисления Прогресса

Рис. Правила, влияющие на режимы расчёта Прогресса

1 Правило "Расчёт прогрессивки"

При включении этого правила программа будет начислять прогрессивку. Величина прогресса на размер оклада будет взята из первого действующего в расчётном месяце документа "Оклад"/ "Тариф". При этом система не учитывает факты невыхода сотрудника, больничные листы и т.д.

Расчетной базой для начисления прогрессивки является зарплата по видам оплат, указанным в графе 6 таблицы входимости.

Если правило выключено, то расчёт прогрессивки будет производиться в соответствии с правилом "Расчёт прогрессивки по таблице входимости".

2 Правило "Расчёт прогрессивки по таблице входимости"

Если включено правило "Расчёт прогрессивки", то данное правило не анализируется.

Это правило предназначено для того, чтобы определить, что является расчетной базой для прогрессивки.

Если правило выключено, то расчетной базой является заработок по окладу (тарифу), если включено, то расчетной базой является зарплата по видам оплат, определённых в графе 6 таблицы входимости. При этом учитываются изменения процента прогресса в середине месяца и невыходы на работу по любой причине - за время невыходов прогрессивка не платится.

Однако, если в середине расчётного периода у сотрудника изменились надбавки или разовые выплаты, входящие в расчетную базу для расчёта прогрессивки (помеченные в графе 6 таблицы входимости), то Программа проигнорирует эти изменения и рассчитает прогрессивку без учёта этих изменений по состоянию на начало расчётного периода. Если необходимо учитывать изменения надбавок и разовых выплат, входящих в расчетную базу для расчёта прогрессивки, произошедшие в течение расчётного периода, то необходимо использовать режим, задаваемый совокупностью правил "База для расчёта прогресса" и "Прогресс по периодам оклада".

3 Правило "Прогресс по периодам оклада"

Это правило не учитывается, если включены правила "Расчёт прогрессивки" и "Расчёт прогрессивки по таблице входимости".

Если правило "Прогресс по периодам оклада" выключено, то расчёт прогрессивки производится в соответствии с правилом "Расчёт прогрессивки по таблице входимости".

Если правило включено, то прогресс начисляется с учетом взаимодействия всех окладов (тарифов), процентов прогресса, надбавок, отмеченных правилом "База для расчета прогресса по надбавкам". Учитывается изменение всех этих величин в течение расчетного месяца. В этом случае Программа вычисляет периоды действия каждой надбавки с учётом изменения надбавок.

4 Правило "База для расчёта прогресса по надбавкам"

Правило определяет перечень надбавок, оплата по которым будет включаться в расчетную базу при расчете прогрессивки по периодам действия оклада и надбавок.

В перечне базовых кодов могут быть указаны не только базовые коды для надбавок, но и для разовых выплат. Если указан базовый код для разовых выплат, то сумма разовой выплаты включается в расчетную базу целиком, и берётся тот размер прогрессивки, который указан в документе "Оклад" ("Тариф"), действующем на дату начала документа "Разовая выплата".

5 Правило "Прогресс на ночные и вечерние часы"

Правило учитывается при включении правила "Прогресс по периодам оклада".

Если правило включено, то оплата за ночные и вечерние часы входит в базу для начисления прогрессивки.

6 Правило "Оклад для АлькорАвто"

Правило находится в разделе "Обработка отдельных документов".

Если правило включено, то действующий оклад в сумме с процентом премии, указанным в этом документе "Оклад", равны на самом деле 100% заработка сотрудника.

Разбиение суммы на оклад и премию происходит следующим образом: Программа определяет, какой процент указан в поле "Процент прогрессивки" и считает оклад равным количеству процентов, которое даёт уравнение (100%-процент прогрессивки).

Оплата по окладу и оплата прогрессивки рассчитываются по разным курсам.

Для оклада берётся фиктивный непонижаемый курс (курс, который не понижается с даты последнего повышения или понижения курса на дату приёма сотрудника, если с момента приёма курс постоянно понижался). Этот курс следует занести в справочник "Курсы валют" в конфигураторе системы в поля USD или EUR. Премия (процент прогрессивки) умножается на текущий курс, который следует записывать в справочник курсов валют в конфигураторе системы в поля USD1 или EUR1. Использование этого правила позволит выплачивать заработок сотруднику, начисляемый в валюте таким образом, что сотрудник будет получать фиксированный оклад, независимо от изменения курса. От курса валюты будет зависеть только его премия.

Читайте также: