4 фсс нулевая без работников 1 учредитель какая среднесписочная численность

Обновлено: 16.05.2024

Нулевой отчет ФСС — это документ, в котором организация фиксирует отсутствие страховых начислений и выплат в Фонд социального страхования за расчетный период.

Надо ли сдавать нулевую форму 4-ФСС

Если деятельность организации приостановлена или еще не начата, зарплата не начисляется. В нормативах ФСС указано, нужно ли сдавать нулевой отчет ФСС в 2022 году, — да, отчетность в Фонд социального страхования подается, даже если за расчетный период отсутствуют сведения для предоставления.

За несвоевременную сдачу или несдачу отчета положены штрафы. В Приказе ФСС № 381 от 26.09.2016 разъясняется, нужно ли сдавать 4-ФСС, если нет начислений зарплаты в 2022 году: если в организации есть сотрудники, но им не начисляли зарплату или учреждение не занималось экономической деятельностью в течение отчетного периода, то в территориальный орган подается нулевой отчет.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы узнать, как подать уточненный расчет в ФСС.

Если в учреждении нет штата служащих и начислений, то сдавать 4-ФСС не придется. В таком случае предприятие вправе не отчитываться в территориальное отделение даже в нулевой форме.

В нормативах Соцстраха закреплено, нужно ли ИП сдавать 4-ФСС, если нет работников: нет, предприниматели, работающие без наемных служащих, не сдают отчеты о начислениях и выплатах взносов ни в Фонд социального страхования, ни в ФНС, ни в ПФР.

В какие сроки и каким способом

Сдавать отчетность по форме 4-ФСС — обязанность работодателя, у которого трудятся нанятые сотрудники. Контролеры выпишут штраф за несвоевременную сдачу 4-ФСС, если страхователь опоздает или не сдаст ее. Вот в какие сроки и как сдать в ФСС нулевую декларацию в 2022 году:

- 20-го числа месяца, следующего за отчетным кварталом, — на бумаге;

- 25-го числа месяца, следующего за отчетным кварталом, — в электронном виде.

Сроки сдачи 4-ФСС за 4-й квартал 2021 года: до 20.01.2022 сдаем бумажный отчет, до 25.01.2022 — электронный. Если день сдачи выпадает на выходной, предельный срок переносится на следующий рабочий день.

Порядок сдачи зависит от штата сотрудников. Если в организации работают меньше 25 человек, страхователь вправе подать расчет на бумаге. Если в штате числятся 25 человек и более, то отчетность направляется исключительно в электронном виде. Если учреждение нарушит порядок сдачи, то есть предоставит бумажную форму вместо электронной, ему выпишут штраф в размере 200 рублей.

ФСС определяет, надо ли ООО сдавать 4-ФСС, если нет работников в 2022 году, — да, юридические лица обязаны подавать нулевой отчет в Соцстрах (письмо Минфина № 03-15-06/10549 от 13.02.2019). А вот если ИП не является страхователем, расчет он не предоставляет. Если работники есть, но нет деятельности, 4-ФСС подают в установленные сроки. Штраф за несдачу нулевой 4-ФСС — 1000 рублей (п. 1 ст. 26.30 125-ФЗ от 24.07.1998). Если организация несвоевременно сдает или игнорирует сдачу отчета, назначают штраф в размере от 5% до 30% от суммы начисленных взносов, но не меньше 1000 рублей. Штраф в размере 1000 рублей касается минимальной базы страховых взносов, то есть нулевого отчета.

Территориальный отдел дополнительно наказывает и ответственных должностных лиц. Штраф руководителю или ИП составит от 300 до 500 рублей.

Эксперты КонсультантПлюс разобрали, какой порядок заполнения и сдачи нулевой отчетности в ФСС РФ. Используйте эти инструкции бесплатно.

Как правильно заполнить нулевой отчет

Представим в таблице, как заполнить нулевой отчет в ФСС для ООО (УСН) за 4-й квартал 2021 года.

Заполняются сведения о страхователе:

- регистрационный номер;

- код подчиненности;

- отчетный период и год;

- полное (краткое) название;

- ИНН, КПП, ОГРН и основной ОКВЭД;

- адрес и телефон;

- численность работников;

- количество листов отчета;

- дата сдачи и подпись руководителя.

При указании ИНН и ОГРН заполняются 10 и 13 ячеек соответственно, в первых двух ячейках проставьте 0.

На титульном листе указывают, прекратила ли компания деятельность. Если страхователь — действующее лицо, оставьте поле пустым.

В таблице 1 поставьте прочерки во всех строках, кроме 5 и 9, — для них предусмотрены числовые значения для действующих страховых тарифов организации. В строке 9 указывается страховой тариф с учетом надбавок, скидок и льгот.

Везде прочерки. Если у организации за предыдущие периоды образовалась задолженность, эта сумма отражается в соответствующих строках. Придется заполнять сведения о платежах, если страхователь в отчетном квартале погасил задолженность перед Фондом.

Если нет задолженностей и переплат, во всех строках ставятся прочерки. Строка 15 в таблице 2 не заполняется.

С 01.01.2021 таблица страхователями не заполняется (письмо ФСС № 02-09-11/05-03-5777 от 09.03.2021).

При отсутствии отчетных данных во всех строках и графах ставятся прочерки.

Все страхователи в обязательном порядке предоставляют титульный лист и таблицы № 1, 2, 5. Таблицу 1.1 включают страхователи, которые временно перевели служащих к другому работодателю, если взносы за них уплачивает принимающая сторона по действующим для нее тарифам (п. 2.1 ст. 22 125-ФЗ от 24.07.1998). Таблицу 4 заполняют, если в отчетном периоде у работодателя зафиксированы несчастные случаи на производстве и профессиональные заболевания.

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Среднесписочная численность в 1С:ЗУП (ред. 3)

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

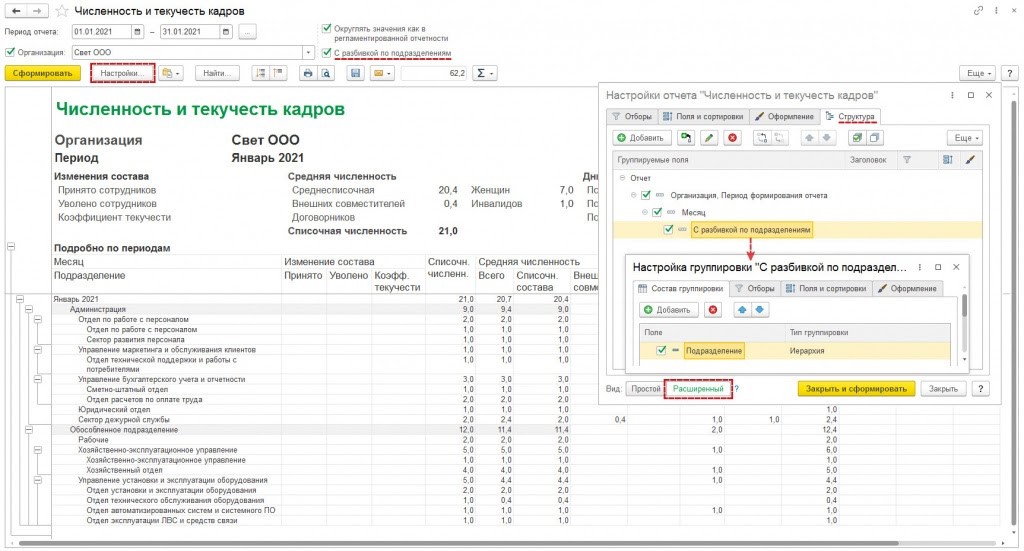

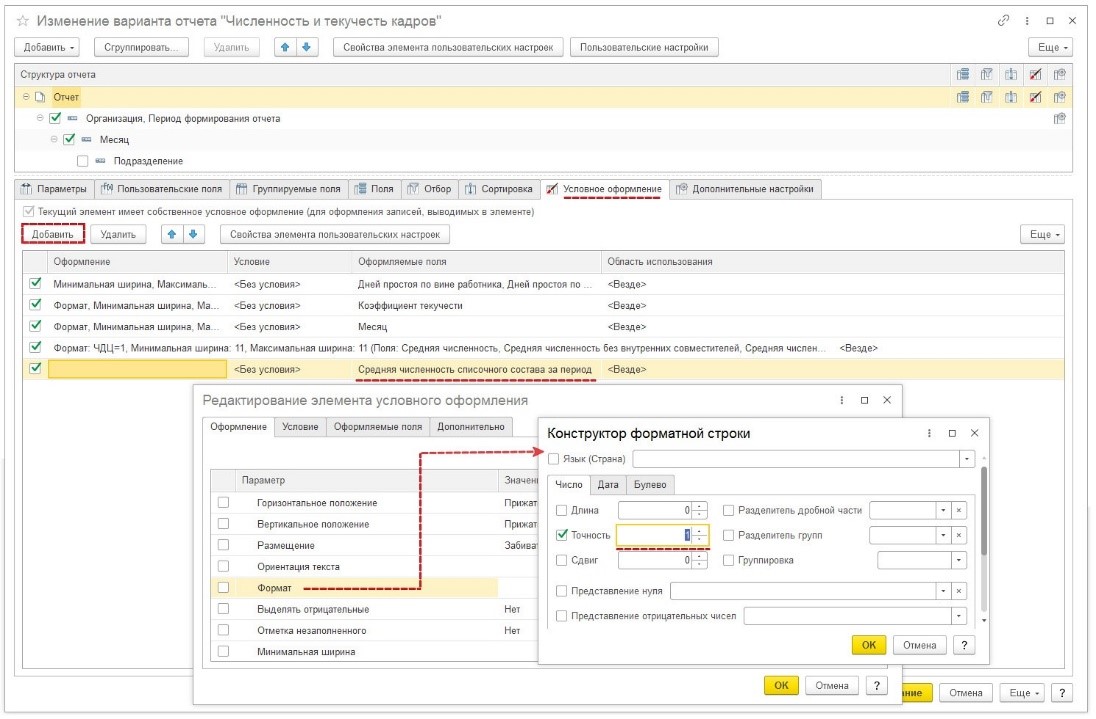

Проверка корректности отражения среднесписочной численности

Через расшифровку показателя за каждый месяц отчетного периода

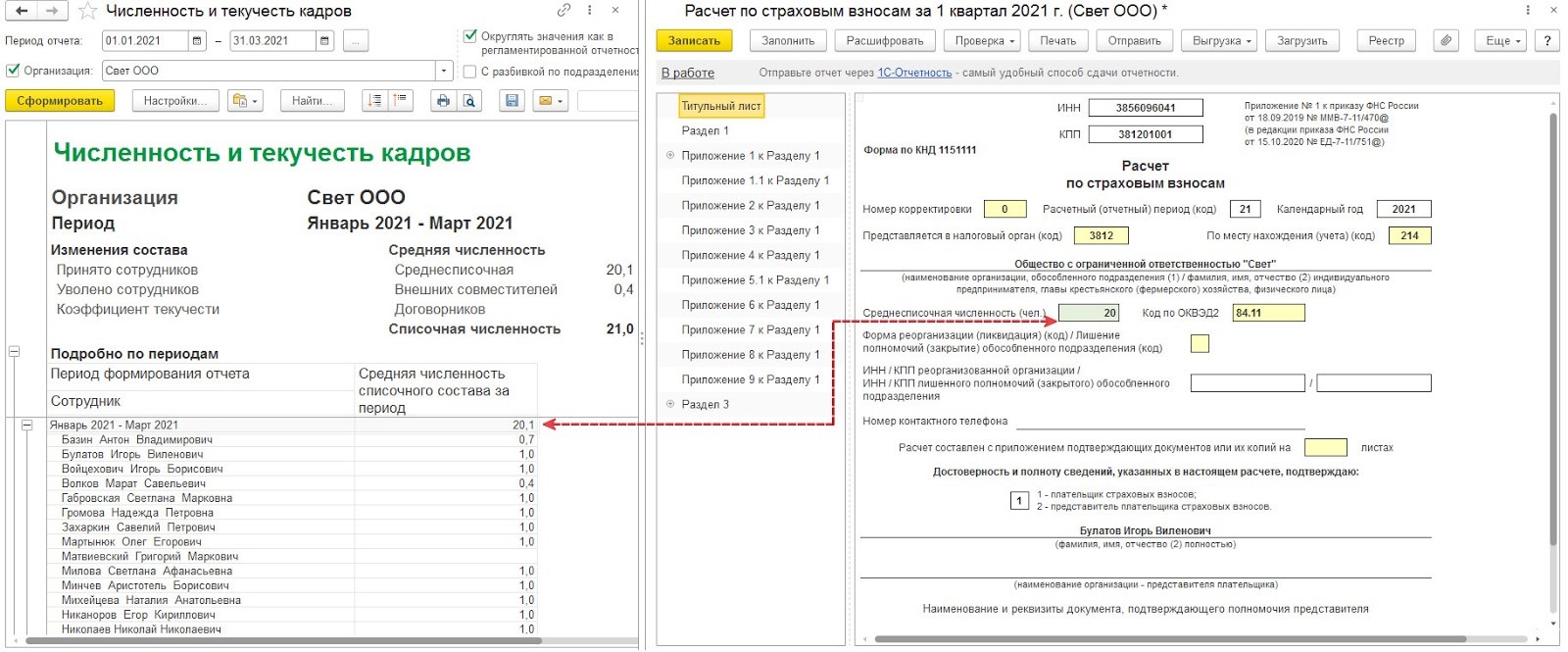

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

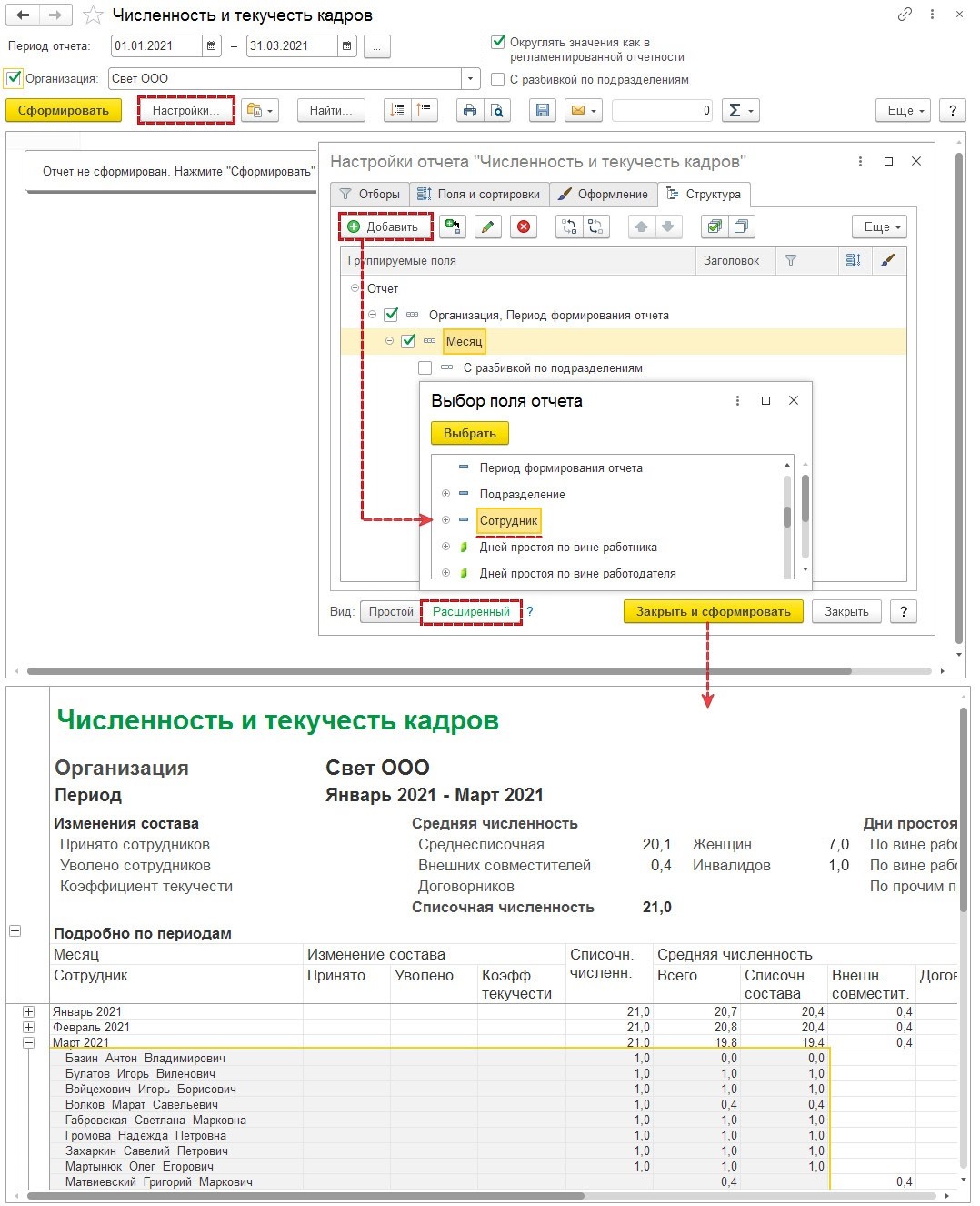

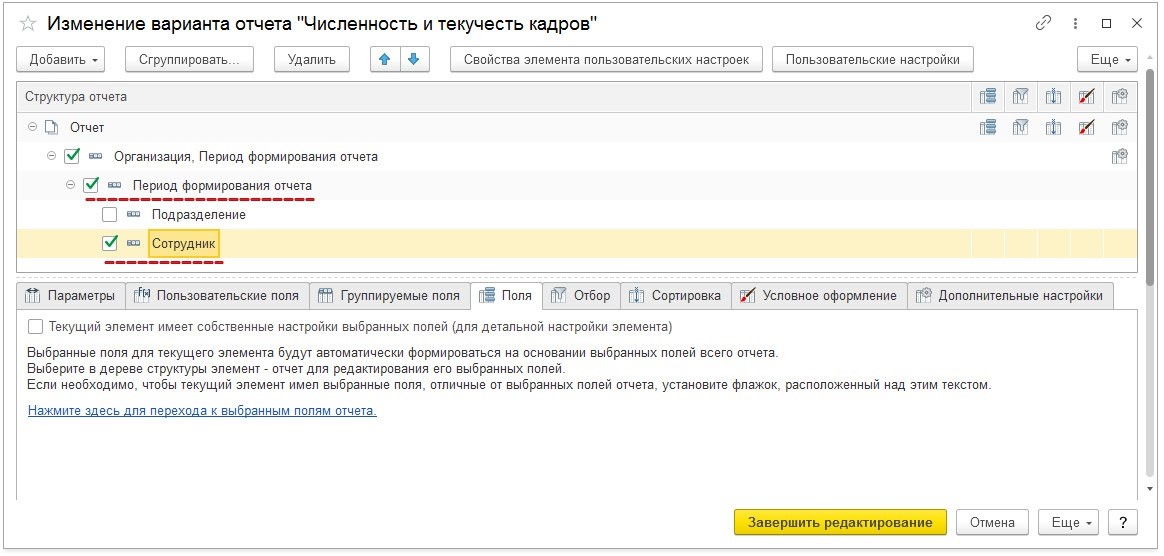

Через расшифровку показателя за отчетный период

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Нулевой отчет ФСС — это документ, в котором организация фиксирует отсутствие страховых начислений и выплат в Фонд социального страхования за расчетный период.

Надо ли сдавать нулевую форму 4-ФСС

Если деятельность организации приостановлена или еще не начата, зарплата не начисляется. В нормативах ФСС указано, нужно ли сдавать нулевой отчет ФСС в 2022 году, — да, отчетность в Фонд социального страхования подается, даже если за расчетный период отсутствуют сведения для предоставления.

За несвоевременную сдачу или несдачу отчета положены штрафы. В Приказе ФСС № 381 от 26.09.2016 разъясняется, нужно ли сдавать 4-ФСС, если нет начислений зарплаты в 2022 году: если в организации есть сотрудники, но им не начисляли зарплату или учреждение не занималось экономической деятельностью в течение отчетного периода, то в территориальный орган подается нулевой отчет.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы узнать, как подать уточненный расчет в ФСС.

Если в учреждении нет штата служащих и начислений, то сдавать 4-ФСС не придется. В таком случае предприятие вправе не отчитываться в территориальное отделение даже в нулевой форме.

В нормативах Соцстраха закреплено, нужно ли ИП сдавать 4-ФСС, если нет работников: нет, предприниматели, работающие без наемных служащих, не сдают отчеты о начислениях и выплатах взносов ни в Фонд социального страхования, ни в ФНС, ни в ПФР.

В какие сроки и каким способом

Сдавать отчетность по форме 4-ФСС — обязанность работодателя, у которого трудятся нанятые сотрудники. Контролеры выпишут штраф за несвоевременную сдачу 4-ФСС, если страхователь опоздает или не сдаст ее. Вот в какие сроки и как сдать в ФСС нулевую декларацию в 2022 году:

- 20-го числа месяца, следующего за отчетным кварталом, — на бумаге;

- 25-го числа месяца, следующего за отчетным кварталом, — в электронном виде.

Сроки сдачи 4-ФСС за 4-й квартал 2021 года: до 20.01.2022 сдаем бумажный отчет, до 25.01.2022 — электронный. Если день сдачи выпадает на выходной, предельный срок переносится на следующий рабочий день.

Порядок сдачи зависит от штата сотрудников. Если в организации работают меньше 25 человек, страхователь вправе подать расчет на бумаге. Если в штате числятся 25 человек и более, то отчетность направляется исключительно в электронном виде. Если учреждение нарушит порядок сдачи, то есть предоставит бумажную форму вместо электронной, ему выпишут штраф в размере 200 рублей.

ФСС определяет, надо ли ООО сдавать 4-ФСС, если нет работников в 2022 году, — да, юридические лица обязаны подавать нулевой отчет в Соцстрах (письмо Минфина № 03-15-06/10549 от 13.02.2019). А вот если ИП не является страхователем, расчет он не предоставляет. Если работники есть, но нет деятельности, 4-ФСС подают в установленные сроки. Штраф за несдачу нулевой 4-ФСС — 1000 рублей (п. 1 ст. 26.30 125-ФЗ от 24.07.1998). Если организация несвоевременно сдает или игнорирует сдачу отчета, назначают штраф в размере от 5% до 30% от суммы начисленных взносов, но не меньше 1000 рублей. Штраф в размере 1000 рублей касается минимальной базы страховых взносов, то есть нулевого отчета.

Территориальный отдел дополнительно наказывает и ответственных должностных лиц. Штраф руководителю или ИП составит от 300 до 500 рублей.

Эксперты КонсультантПлюс разобрали, какой порядок заполнения и сдачи нулевой отчетности в ФСС РФ. Используйте эти инструкции бесплатно.

Как правильно заполнить нулевой отчет

Представим в таблице, как заполнить нулевой отчет в ФСС для ООО (УСН) за 4-й квартал 2021 года.

Заполняются сведения о страхователе:

- регистрационный номер;

- код подчиненности;

- отчетный период и год;

- полное (краткое) название;

- ИНН, КПП, ОГРН и основной ОКВЭД;

- адрес и телефон;

- численность работников;

- количество листов отчета;

- дата сдачи и подпись руководителя.

При указании ИНН и ОГРН заполняются 10 и 13 ячеек соответственно, в первых двух ячейках проставьте 0.

На титульном листе указывают, прекратила ли компания деятельность. Если страхователь — действующее лицо, оставьте поле пустым.

В таблице 1 поставьте прочерки во всех строках, кроме 5 и 9, — для них предусмотрены числовые значения для действующих страховых тарифов организации. В строке 9 указывается страховой тариф с учетом надбавок, скидок и льгот.

Везде прочерки. Если у организации за предыдущие периоды образовалась задолженность, эта сумма отражается в соответствующих строках. Придется заполнять сведения о платежах, если страхователь в отчетном квартале погасил задолженность перед Фондом.

Если нет задолженностей и переплат, во всех строках ставятся прочерки. Строка 15 в таблице 2 не заполняется.

С 01.01.2021 таблица страхователями не заполняется (письмо ФСС № 02-09-11/05-03-5777 от 09.03.2021).

При отсутствии отчетных данных во всех строках и графах ставятся прочерки.

Все страхователи в обязательном порядке предоставляют титульный лист и таблицы № 1, 2, 5. Таблицу 1.1 включают страхователи, которые временно перевели служащих к другому работодателю, если взносы за них уплачивает принимающая сторона по действующим для нее тарифам (п. 2.1 ст. 22 125-ФЗ от 24.07.1998). Таблицу 4 заполняют, если в отчетном периоде у работодателя зафиксированы несчастные случаи на производстве и профессиональные заболевания.

Даже при подготовке нулевой отчетности бухгалтер может столкнуться с массой трудностей и допустить некоторые ошибки, ведь сдать нулевую отчетность не означает предоставить пустые бланки. Разберемся, как правильно отчитаться перед ФСС, если компания фактически не ведет деятельность.

Все компании обязаны сдавать отчетность в ФСС 4 раза в год. С 2015 года действуют новые сроки предоставления отчета. На бумажных носителях расчет представляется в ФСС до 20 числа месяца, следующего за отчетным периодом (т.е. до 20 апреля, 20 июля, 20 октября, 20 января), а в электронном виде – до 25 числа.

Что сдавать и как заполнять

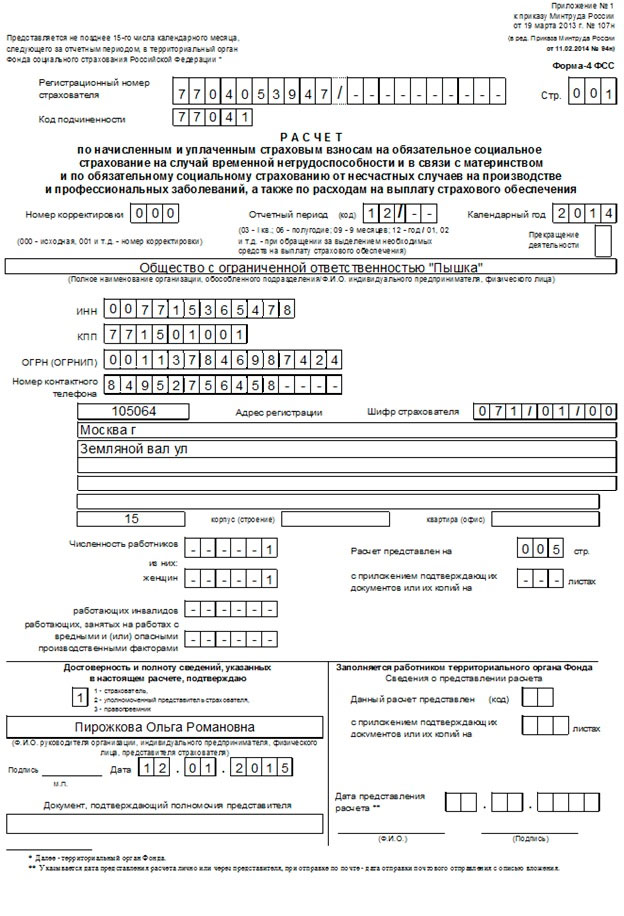

Отчет составляется по форме 4-ФСС, утвержденной приказом Минтруда от 19.03.2013 №107н.

Порядок заполнения формы 4-ФСС утвержден в Приложении №2 к приказу №107н.

Разберем на примере, как заполняется нулевой отчет. Если же у вас нет времени самостоятельно заниматься этим вопросом и тратить время на поездки в ФСС, то обращайтесь за помощью сюда:

Пример заполнения нулевого отчета в ФСС

Согласно порядку заполнения, нулевая отчетность в ФСС должна состоять из титульного листа, а также таблиц 1, 3, 6, 7, 10. Так как таблицы 6 и 7 находятся на одной странице, наш отчет будет состоять из 5 страниц.

Обратите внимание, если у компании отсутствуют какие-либо данные, то в соответствующем поле отчета ставятся прочерк, это предусмотрено порядком заполнения.

Титульный лист

Регистрационный номер страхователя и код подчиненности можно посмотреть в свидетельстве о регистрации в ФСС.

Титульный лист – это всегда первая страница, поэтому в соответствующем поле пишем —1.

Год указываем тот, за который отчитываемся, т.е. 2014, хотя отчет будем сдавать уже в 2015 году.

Далее указываем название нашей компании, ИНН, КПП, ОГРН (их можно посмотреть в свидетельстве о регистрации в налоговой инспекции).

Пишем контактный телефон. По нему ФСС сможет с нами связаться и оперативно решить все вопросы, если они возникнут. В номере телефона нужно указать код города или мобильного оператора. Скобки и прочие разделительные знаки при этом не пишутся.

После этого указывается адрес компании с почтовым индексом. Его можно уточнить, например, в выписке из ЕГРЮЛ.

Далее заполняем шифр страхователя.

Первые 3 цифры обычно 071. Такой код пишется, если у компании нет льгот по взносам в ФСС.

Последние 2 цифры относятся к бюджетным организациям, а коммерческие ставят в поле 00.

Переходим к численности сотрудников. В поле указывается среднесписочная численность работников (тут можно прочитать, как она рассчитывается). Нулевая отчетность в ФСС подразумевает, что никто не работал. Может ли среднесписочная равняться нулю – вопрос спорный.

Некоторые специалисты считают, что если единственный учредитель является генеральным директором, трудовой договор заключать не надо. И, если деятельность не ведется, среднесписочная равна нулю. Более подробно о том, можно ли не заключать трудовой договор с генеральным директором и не начислять ему зарплату, можно прочитать в этой статье.

Инвалидов и работников вредных производств у нас нет, поэтому в соответствующих полях ставим прочерки.

Далее пишем ФИО генерального директора. Пирожкова О.Р., в свою очередь, подписывает отчет после его распечатывания.

Ставим дату составления отчета и печать компании.

Таблицы

Также ставим порядковый номер страницы: 002, 003 и т.д.

Внизу станицы нужно поставить дату составления отчета.

Каждая страница должна быть подписана тем же человеком, что и титульный лист.

Таблица 1

Далее во всех полях таблицы 1 проставляются прочерки.

Таблица 3

Таблица 10

Все рабочие места подлежат спецоценке, поэтому в столбце 3 нужно указать общее количество рабочих мест у работодателя. В нашем случае это место генерального директора, и мы ставим 1. Если на титульном листе указывается нулевая среднесписочная или у работников нет рабочих мест (например, при надомной работе сотрудников), то в столбце 3 ставится прочерк.

Сопроводительное письмо

Как правило, вместе с нулевой отчетностью компании передают в ФСС сопроводительное письмо с пояснениями, почему отчет нулевой. Данное письмо не является обязательным по закону, однако многие органы просят его предоставить. Письмо пишется в свободной форме.

Образец

Удачной вам сдачи отчетности! Соблюдайте инструкции, сроки и будет вам счастье. Хотя лучше конечно сдавать не нулевые отчеты, ведь бизнес для того и создается, чтобы работать! Если ваши дела пойдут на лад, прочитайте в этой статье про заполнение отчета 4-ФСС в цифрах.

Если у вас есть вопросы по заполнению нулевого отчета в ФСС, то задавайте их в комментариях!

Читайте также: