Является ли судебное решение корректирующим событием после отчетного периода

Обновлено: 16.05.2024

Он короткий и легкий для понимания, считается простым по сравнению с другими сложными стандартами, и применяется не часто.

Тем не менее, продолжающаяся пандемия коронавируса заставила бухгалтеров вспомнить об этом стандарте.

Очевидно, что значительные последствия пандемии затронули бизнес в 2020 году, после окончания 2019 отчетного года.

Итак, что IAS 10 говорит о подобных событиях? Должны ли вы корректировать отчетность с учетом этих событий или нет?

Начнем с основ стандарта.

Когда следует применять МСФО (IAS) 10?

- Когда вы должны корректировать свою финансовую отчетность, в связи с событиями, произошедшими после окончания отчетного периода; и

- Какие раскрытия информации вы должны сделать об этих событиях.

Итак, представьте, что ваш финансовый год заканчивается 31 декабря 20x1, ваши бухгалтеры подготовили отчетность к 31 января 20x2, Совет директоров рассмотрел и одобрил отчетность к выпуску 15 февраля 20x2, а акционеры утвердили ее 28 февраля 20x2.

По определению, вы должны рассматривать все, что произошло между 31 декабря 20X1 и 15 февраля 20X2 как событие после отчетного периода.

Хорошо, но что, если 16 февраля 20x2 произойдет землетрясение и разрушит ваше здание?

Это определенно является событием после окончания отчетного периода, но не в соответствии с определением МСФО (IAS) 10, поскольку оно выходит за рамки этих двух важных дат.

Конечно, конкретная дата одобрения финансовой отчетности к выпуску руководством может отличаться в зависимости от законодательства конкретной страны.

В стандарте IAS 10 определенно говорится, что если финансовая отчетность должна быть одобрена наблюдательным советом, состоящим исключительно из неисполнительных директоров, то дата одобрения исполнительным руководством является более важной и решающей (т.е. вам не нужно беспокоиться о дате одобрения наблюдательным советом).

Теперь перейдем ко второму вопросу:

Как отчитываться о событиях после отчетного периода?

Допустим, ваше событие находится в пределах даты одобрения руководством и, таким образом, вы должны что-то предпринять в связи с этим.

Это зависит от типа события, с которым вы имеете дело.

Есть два типа событий:

1. Корректирующие события.

Корректирующие события (англ. 'adjusting events') - это события, которые свидетельствуют об условиях, существовавших на конец отчетного периода.

Примеры корректирующих событий:

- Судебный процесс завершился после окончания отчетного периода, и он подтвердил существующую обязанность компании, под которую она должна была сформировать резерв в соответствии с МСФО (IAS) 37.

- После окончания отчетного периода обанкротился покупатель, что подтвердило его кредитное обесценение, и что ожидаемый кредитный убыток (ECL) по его долгу должен быть признан в соответствии с МСФО (IFRS) 9.

- Продажа запасов после окончания отчетного периода по цене ниже себестоимости предполагает, что чистая возможная цена продажи запасов (NRV) была ниже их себестоимости.

- Премиальные выплаты (по результатам деятельности за период) после окончания отчетного периода, предполагают соответствующую существующую обязанность на конце года.

- Обнаружение ошибок или умышленной подделки финансовых данных означает, что финансовая отчетность неверна.

Что делать с этими событиями?

В соответствии с параграфом МСФО (IAS) 10:8, вы должны корректировать суммы, признанные в вашей финансовой отчетности, для отражения корректирующих событий после окончания отчетного периода.

Вот простая иллюстрация:

Компании DEF грозит судебное дело за продажу зараженных продуктов питания своим покупателям. DEF отвергла эти претензии и не сформировала под этот иск резерв в финансовой отчетности по состоянию на 31 декабря 20x1 года.

2 февраля 20x2, суд выносит решение, обязывающее DEF возместить ущерб в размере 1 млн. д.е. На эту дату финансовая отчетность еще не одобрена к выпуску.

Таким образом, это корректирующее событие должно быть отражено в финансовой отчетности по состоянию на 31 декабря 20X1 года.

DEF необходимо создать резерв (т.е. оценочное обязательство, в соответствии с IAS 37) на сумму ущерба, поскольку данное обязательство существовало на 31 декабря 20X1 (компания продавала зараженные продукты ранее этой даты).

Компания делает следующую проводку:

Дебет. Судебные издержки в составе прибыли или убытка:

1 млн. д.е.;

Кредит. Оценочное обязательство (резерв) под судебные издержки:

1 млн. д.е.

2. Некорректирующие события.

Некорректирующие события (англ. 'non-adjusting events') - это события, которые указывают на условия, возникшие после окончания отчетного периода.

- Снижение справедливой стоимости инвестиций после окончания отчетного периода,

- Стихийные бедствия, войны, пандемия и т.д., произошедшие после отчетного периода.

Что делать с этими событиями?

В соответствии с параграфом IAS 10:10, вы НЕ ДОЛЖНЫ корректировать суммы, признанные в финансовой отчетности, чтобы отразить некорректирующее событие после отчетного периода.

Вместо этого, в соответствии с параграфом IAS 10:21, вы должны раскрыть следующую информацию по каждой существенной категории некорректирующих событий после отчетного периода:

- Характер события, и

- Расчетную оценку финансового влияния события (или сообщить о том, что такая оценка невозможна, если это правда).

Вот простая иллюстрация:

Компания DEF владеет заводом. 15 января 20x2 произошло крупное землетрясение, в результате чего завод был разрушен.

На момент землетрясения финансовая отчетность за год, закончившийся 31 декабря 20x1, еще не была одобрена руководством.

Компании DEF не следует корректировать свою финансовую отчетность, поскольку землетрясение не является корректирующим событием.

Вместо этого, DEF раскрывает это событие и его финансовое влияние в примечаниях к финансовой отчетности.

Дивиденды, объявленные после отчетного периода.

Стандарт IAS 10 в параграфе 12 отдельно оговаривает, что дивиденды, объявленные после окончания отчетного периода, не отражаются как обязательства на конец отчетного периода.

Другими словами, вы должны относиться к ним как к некорректирующему событию.

Допустим, что в январе 20x2 компания DEF объявила дивиденды на общую сумму 10,000 д.е. от прибыли 20x1 года.

Обязательство по выплате дивидендов признается, когда акционерам предоставили право на их получение - т.е. в январе 20x2, а не в 20x1 году.

МСФО (IAS) 10 и допущение о непрерывности деятельности.

Параграф IAS 10:14 говорит, что вы не должны подготавливать финансовую отчетность на основе принципа непрерывности деятельности, если после окончания отчетного периода руководство примет какое-либо из следующих решений:

- ликвидировать компанию,

- приостановить деятельность компании,

- у руководства не будет иной реалистичной альтернативы, кроме как принять одно из двух вышеуказанных решений.

Что это означает на практике?

Если какое-либо событие, произошедшее после окончания отчетного периода, привело к ликвидации компании или приостановке ее деятельности, то допущение о непрерывности деятельность больше не применяется, и компания не будет работать в течение как минимум 12 месяцев после окончания отчетного периода.

Приведем две простые иллюстрации:

Иллюстрация 1. Руководство решает ликвидировать компанию.

Допустим, что 15 января 20x2, менеджеры компании DEF решили ликвидировать бизнес, продать все активы и погасить все обязательства DEF.

В этом случае допущение о непрерывности деятельности больше не применяется и финансовая отчетность за 20x1 не должна составляться на основе принципа непрерывности деятельности.

Как составляется отчетность в такой ситуации?

Это описано в данной публикации:

Иллюстрация 2. Землетрясение уничтожает бизнес.

Рассмотрим описанный выше случай с землетрясением, но теперь представьте, что землетрясение было настолько серьезным, что уничтожило большую часть активов DEF и в результате, DEF не сможет продолжать свою деятельность.

Как упоминалось выше, это землетрясение является некорректирующие событием, и поэтому DEF должна просто раскрыть его финансовое влияние.

Тем не менее, такой подход справедлив только при условии, что компания DEF пережила землетрясение и сможет продолжить вести бизнес в обозримом будущем.

Но в нашей иллюстрации DEF находится в совершенно иной ситуации.

Здесь допущение о непрерывности деятельности не применимо, поскольку DEF вынуждена прекратить деятельность.

В результате, независимо от того, что землетрясение является некорректирующим событием, годовая финансовая отчетность за 20X1 год не составляется на основе допущения о непрерывности деятельности.

Как применять IAS 10 в связи с пандемией коронавируса?

Вопрос применения IAS 10 и других стандартов в условиях пандемии освещен в этой публикации:

В целом, можно резюмировать, что нынешняя пандемия является некорректирующим событием, так как на большинство компаний повлиял не сам вирус, а меры, принимаемых правительствами стран, чтобы остановить распространение вируса.

Меры же были приняты в основном после окончания 2019 года.

Тем не менее, каждой компании необходимо прояснить следующий вопрос:

Если влияние мер на вашу деятельность оказалось настолько сильным, что привело в итоге к решению о ликвидации, то допущение о непрерывности деятельности больше не применяется, и вы не должны составлять финансовую отчетность на основе этого допущения.

Нормативное регулирование

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС „Концептуальные основы" допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь - декабрь 2017 года за полученные материалы) после отчетной даты - такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом - дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Отражение расходов в отчетном периоде

Пример 1

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

- в БГУ1 - Услуги сторонних организаций;

- в БГУ2 - Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Оценочное значение - рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

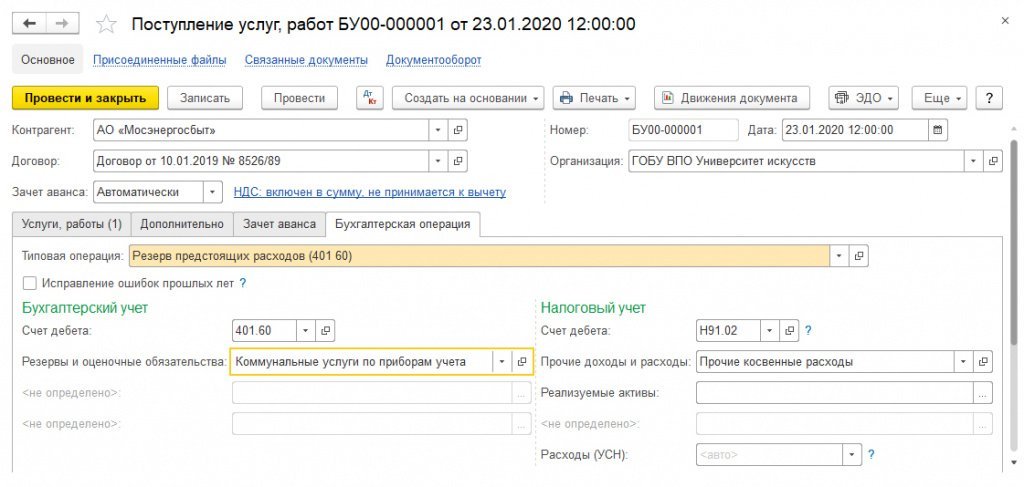

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

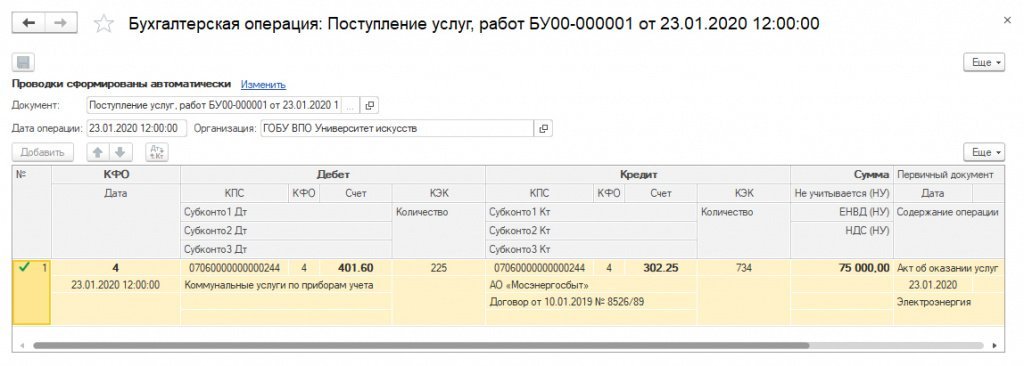

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет - с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

1С:ИТС

Исправление ошибок в бухгалтерском учете и отчетности — процедура, которую нередко приходится проводить даже самому опытному бухгалтеру. Какие ошибки в учете могут повлиять на отчетность и быть причиной штрафа для компании, а также какие есть способы исправления ошибок в учете, читайте в нашей статье.

Что такое существенная ошибка в бухгалтерском учете?

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2020 года, выявленные до конца 2020 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2019 году, но выявленную в 2020-м, уже после утверждения отчетности за 2019 год, исправляем записями по соответствующим счетам бухучета в том месяце 2020 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2020 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2020 год, исправляем путем внесения записи в операции бухучета за декабрь 2020 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2020 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2020 года существенная, а отчетность за 2020 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2020 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2020 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2020 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2020 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

Новая редакция ст. 15.11 КоАП

Старая редакция (действует по нарушениям, совершенным до 10.04.2016)

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Фиксация мнимого, притворного объекта бухучета или не совершившегося события

Ведение счетов бухучета вне регистров

Составление бухотчетности не на основе сведений из регистров бухучета

Отсутствие первички, регистров учета или аудиторского заключения

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб.

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб.

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет

Оштрафовать могут в течение 2 лет с момента нарушения

Оштрафовать могут в течение 1 года с момента нарушения

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Положения стандарта в части особенностей формирования, утверждения и изменения учетной политики практически полностью дублируют положения Закона о бухгалтерском учете [3] и Инструкции № 157н [4] , то есть здесь ничего не поменяется. Остановимся на нововведениях, касающихся порядка отражения в бюджетной (бухгалтерской) отчетности последствий изменения учетной политики, оценочных значений и исправлений ошибок.

Последствия корректировки учетной политики

Порядок применения изменений. Применять измененную учетную политику к фактам хозяйственной жизни необходимо перспективно либо ретроспективно.

Перспективное применение измененной учетной политики осуществляется после даты ее корректировки, а ретроспективное – это как если бы скорректированная учетная политика применялась с момента возникновения соответствующего факта хозяйственной жизни.

В случае, когда меняются законодательство РФ о бухгалтерском учете, положения федеральных и (или) отраслевых стандартов, принимаются или корректируются нормативные правовые акты, регулирующие ведение учета и составление отчетности, последствия изменения учетной политики отражаются в учете и отчетности согласно положениям соответствующих нормативных правовых актов. При отсутствии в названных актах требований по отражению последствий применяется ретроспективный способ.

Таким же способом отражаются последствия изменения учетной политики, вызванного иными причинами, оказавшими или способными оказать существенное влияние на финансовое положение, финансовый результат или движение денежных средств учреждения.

Оценка последствий корректировки производится в денежном измерении (стоимостном выражении) на дату, с которой применяются изменения в учетной политике.

При применении ретроспективного способа корректировке подлежат:

– показатели связанных статей отчетности за самый ранний год, предшествующий году, для которого в отчетности раскрываются сравнительные показатели. Информация о корректировке сравнительных показателей предшествующего года (годов) указывается в отчетности текущего отчетного года.

В случае ретроспективного применения измененной учетной политики пересматривать, менять и повторно представлять отчетность за предыдущий год не надо.

Недопустимо применять учетную политику ретроспективно, если оценка в денежном (стоимостном) выражении последствий ее изменения:

– не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

– требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления отчетности за предшествующий год.

Поэтому в случаях, когда оценить последствия изменения учетной политики для предшествующих годов невозможно, применяется перспективный способ.

Раскрытие последствий в отчетности. В отношении последствий изменения учетной политики в пояснениях к бухгалтерской (финансовой) отчетности приводятся следующие сведения:

1) обоснование изменений;

2) содержание изменений;

3) порядок отражения последствий изменения учетной политики в отчетности, включая указание на обстоятельства, в связи с которыми применяется выбранный порядок, и дата, с которой применяется измененная учетная политика;

4) в случае ретроспективного применения учетной политики:

– суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской (финансовой) отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

– сумма корректировки, относящаяся к годам, предшествующим тем, для которых в отчетности раскрываются сравнительные показатели. Эта сумма раскрывается по сопоставимым показателям в случае, когда такие корректировки возможно определить;

5) факт невозможности отражения информации относительно сравнительных показателей по году (годам), предшествующему году корректировки учетной политики. При этом одновременно указываются сведения о применении измененной учетной политики.

Оценочное значение

Суть оценочного значения. Оценочным значением является рассчитанное или приблизительно определенное значение какого‑либо показателя, необходимого для ведения учета и (или) отражаемого в отчетности, при отсутствии точного способа его определения. К таким значениям относятся:

– сроки полезного использования основных средств и нематериальных активов;

– величины оценочных резервов;

– величины амортизационных отчислений;

– стоимость нефинансовых активов (в случаях, предусмотренных федеральными и отраслевыми стандартами бухучета);

– иные значения показателя, необходимого для ведения учета и (или) отражаемого в отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа его определения.

Изменение оценочного значения, отраженного в учете и отчетности вследствие изменения допущений, обстоятельств, информации, на основе которых были определены суммовые величины оценочных значений, не признается исправлением ошибки, а также изменением учетной политики. Что касается корректировки метода определения (расчета) оценочного значения, то она является изменением учетной политики и подлежит раскрытию в отчетности.

Если корректировка величины какого‑либо показателя учета и отчетности не является следствием изменения учетной политики, такая корректировка признается изменением оценочного значения.

Раскрытие изменения оценочного значения в отчетности. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно, то есть:

– в периоде, в котором произошло изменение, если такое изменение влияет на показатели отчетности только данного отчетного периода;

– в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на отчетность данного отчетного периода и будущих периодов.

В пояснениях к отчетности отражается следующая информация об изменении оценочного значения:

– описание изменения оценочного значения, повлиявшего на отчетность за отчетный период, с указанием денежных (стоимостных) значений таких изменений;

– описание изменения оценочного значения, которое повлияет на показатели периодов, следующих за отчетным, с указанием денежных (стоимостных) значений таких изменений. Если определить влияние изменения на показатели отчетности за будущие периоды не представляется возможным, об этом сообщается в пояснениях.

Исправление ошибок

Период выявления

Порядок исправления

Ошибки отчетного периода

После даты подписания отчетности, но до предельной даты ее представления (при осуществлении внутреннего контроля)

Формируется уточненная отчетность

После предельной даты представления отчетности, но до даты ее принятия уполномоченным органом (при проведении камеральной проверки)

Составляется уточненная отчетность, в пояснениях к которой указываются причины внесения исправлений и их содержание

После даты принятия отчетности, но до даты ее утверждения (в ходе проведения внутреннего и внешнего контроля, аудита)

Формируется уточненная отчетность, в пояснениях к ней отражаются причины корректировок и их содержание

После даты утверждения квартальной отчетности

В пояснениях к отчетности раскрывается информация о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также суммы выполненной корректировки

Ошибки предшествующего отчетного периода

После даты утверждения годовой отчетности

В пояснениях к отчетности за отчетный год раскрывается информации об ошибке, сумме корректировки, описываются причины, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не является возможной, а также способ исправления ошибки с указанием периода, в котором отражены исправления

Данные учета и созданная на их основе отчетность формируются исходя из существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания отчетности. Такие существенные факты называются событиями после отчетной даты.

В целях применения стандарта названные события классифицируются следующим образом:

События, подтверждающие условия деятельности, существовавшие

на отчетную дату

События, свидетельствующие

об условиях деятельности, возникших после отчетной даты

1) выявление документально подтвержденных обстоятельств, указывающих на безнадежность взыскания дебиторской задолженности, относительно которой на отчетную дату уже принимались

меры по взысканию (например, в случае смерти должника или признания его банкротом);

2) завершение судебного производства, в результате которого подтверждается наличие на отчетную дату обязательства, по которому ранее был определен резерв предстоящих расходов;

3) завершение процесса оформления изменений в существенных условиях сделки, который был инициирован в отчетном периоде;

1) принятие решения о реорганизации или ликвидации (упразднении) субъекта учета, о котором не было известно по состоянию на отчетную дату;

2) существенное поступление или выбытие активов, связанное с операциями, инициированными в отчетном периоде;

3) возникновение обстоятельств, в том числе чрезвычайных, в результате которых выбыли активы вследствие их гибели, уничтожения, а также при невозможности установления их местонахождения;

4) публичные объявления об изменениях в политике, планах и намерениях органа, осуществляющего полномочия учредителя, которые могут оказать влияние на деятельность учреждения;

4) завершение госрегистрации права собственности (права оперативного управления), инициированной в отчетном периоде;

5) получение от страховой организации документа, устанавливающего или уточняющего размер страхового возмещения по страховому случаю, произошедшему в отчетном периоде;

6) получение информации об обесценении активов на отчетную дату или о необходимости корректировки убытка от обесценения активов, признанного на отчетную дату;

7) изменение кадастровых оценок нефинансовых активов;

8) определение суммы активов и обязательств, возникающих при завершении финансового года в соответствии с бюджетным законодательством или распределением доходов (обязательств) на основании международных соглашений;

9) обнаружение ошибки в данных бухучета и (или) допущение ошибки при составлении отчетности за отчетный период до даты принятия (утверждения) отчетности

5) изменения в законодательстве, принятие решений, исполнение которых в ближайшем будущем существенно окажет влияние на величину активов, обязательств, доходов и расходов учреждения;

6) изменение величины активов и (или) обязательств, произошедшее в результате изменения после отчетной даты курсов иностранных валют;

7) начало судебного производства, связанного исключительно с событиями, произошедшими после отчетной даты;

8) передача на аутсорсинг всей или значительной части функций (полномочий), осуществляемых учреждением на отчетную дату;

9) принятие решений о прощении долга по кредиту (займу, ссуде), возникшего до отчетной даты;

10) начало судебного производства, связанного исключительно с событиями, произошедшими после отчетной даты

Для каждого из перечисленных событий установлен свой порядок отражения в учете и отчетности:

События, подтверждающие условия деятельности, существовавшие

на отчетную дату

События, свидетельствующие

об условиях деятельности, возникших после отчетной даты

Признание событий в учете

В периоде, следующем за отчетным, отражаются бухгалтерские записи по соответствующим счетам учета

Раскрытие информации о событиях в отчетности

Событие отражается в отчетности на основе данных учета, включающих информацию о событиях после отчетной даты. В пояснительной записке к отчетности раскрываются сведения об условиях хозяйственной деятельности на отчетную дату с учетом соответствующих событий, по результатам отражения которых сформированы показатели отчетности

Информация о событиях отражается в пояснительной записке и (или) пояснениях с указанием краткого описания (характеристики) событий после отчетной даты, оценки последствий их наступления в денежном выражении. Если невозможно произвести оценку события в денежном выражении, в пояснениях сообщается об этом факте и его причинах

В случае, когда информация о событии после отчетной даты не отражена в учете и (или) отчетности, к примеру, по причине позднего поступления первичных документов или в целях соблюдения сроков представления отчетности, описание указанного события и его оценка в денежном выражении приводятся в сопроводительном документе к отчетности либо раскрываются в пояснительной записке (пояснениях) к отчетности.

Если же в период между датой подписания отчетности и датой ее принятия (утверждения) получена новая информация о событии после отчетной даты и (или) произошло (выявлено) событие, которое может оказать существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств учреждения, описание такого события и его оценка в денежном выражении доводятся до пользователей, которым представляется отчетность.

[4] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного само-

управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

АКЦИЯ ГОДА

Читайте также: