Верховный суд претензионный порядок регресс по осаго

Обновлено: 06.05.2024

СК по прошествии практически трёх лет подала иск по регрессии в связи со злополучным пунктом 'Ж'. ДТП было в феврале 2015 года, я звонил на горячую линию СК по поводу заполнения европротокола и там мне сказали, что документы подаёт в свою СК пострадавший и рекомендовали держать связь с пострадавшим до выплаты, что я и сделал. Естественно, ни документов, ни машин, ни свидетелей по прошествии этого интервала времени нет. Единственное, что есть - факт звонка в СК после ДТП в распечатке провайдера сотовой связи. Как я понял по отзывам в сети, дело для страховой практически беспроигрышное. Единственный для меня вариант - отклонить иск СК и выйти за срок исковой давности. Согласно п.1 ст. 16.1 Закона об ОСАГО потерпевший обязан пытаться урегулировать вопрос до суда. Применимо ли это в обратной ситуации? Видел в сети несколько таких случаев, но без указания конкретных нормативных актов.

Досудебный порядок обязателен

Страховщик, выплативший потерпевшему денежную сумму в порядке прямого возмещения убытков, при возникновении спора со страховщиком, застраховавшим ответственность причинителя вреда, обязан соблюдать требования об обязательном досудебном порядке урегулирования спора.

Обзор практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств (утв. Президиумом Верховного Суда Российской Федерации 22 июня 2016 г.) (с изменениями и дополнениями)

Не совсем то. Этот пункт обязывает досудебное урегулирование между двумя СК при возникновении разногласий. В моем случае претензия СК к физическому лицу, т.е. ко мне. И обязана ли СК решать вопрос со мной до суда?

Здравствуйте. я устроился на работу в марте 2020г. Как в последствии оказалось,на 2020 год меня не внесли в график отпусков. На 2021 год меня внесли в график отпусков на август-сентябрь.С момента трудоустройства по сегодняшний день я отработал 13 месяцев.Буквально вчера я написал заявление на отпуск,как я понимаю,за 2020 год. Мне отказывают по причине ,что у меня получается два отпуска в течении одного года, сейчас и по графику утвержденному на 2021г. Правомерен ли отказ в отпуске со стороны работодателя? спасибо.

Здравствуйте! Необходимо осуществить частично-досрочное погашение кредита в банке. Для себя рассчитал, что выгодно средства, планируемые для погашения удобно распределить след. образом: 100 тысяч на уменьшение срока кредита и 50 тысяч на уменьшение ежем. платежей Имею ли я право просить банк, подав заявление, осуществить это требование именно в такой форме ? Так как зачастую все банки дают выбор: "вы можете осуществить уменьшение срока кредита в ближайший месяц очередного платежа, а в следующий месяц уменьшить платежи, внеся запланированную сумму для погашения". То есть суть вопроса в том, могу ли я воспользоваться сразу обоими способами погашения кредита с указанием сумм по каждому способу и в ОДНУ, БЛИЖАЙШУЮ дату платежа направив соответствующее заявление в банк ? Правомерно ли это требование с моей стороны ?

Добрый день. Заключили договор с ПАО "Ростелеком" в феврале этого года. Подключили интернет по акции. В середине ноября расторгли договор так как переезжали в другой город, договор расторгли по телефону, оборудование сдали, осталась задолженность за половину месяца 250 рублей. После переезда позвонили из Ростелекома и сказали, что за досрочное расторжение договора мы обязаны выплатить по перерасчёту 4800. В свою очередь ни оператор, ни монтажник который просто дал подписать договор и быстро ушёл не предупреждали о таких условиях, на сайте соответственно тоже ничего подобного написано не было. Правомерно ли подобное требование с их стороны? В договоре так же прописано что с условиями акции можно ознакомиться на сайте, но акции на сайте уже нет. Так же ни в каком пункте не указано что мы обязаны пользоваться их услугами 12 месяцев. Единственная графа в договоре - указана в Приложении к нему, в виде таблички, где написана стоимость тарифа при досрочном расторжении, но в строке с этой информацией стоит цифра 4 месяца в графе длительность контакта. Спасибо за ответ.

Здравствуйте! Мне ТСЖ начисляет госпошлину за иски в суд в общий счёт долга без решения суда (задолженность 80т.р.), затем, за 10 лет мне считали квадратуру на 0,2 кв.метра больше, далее, при задолженности я оплачиваю ежемесячные платежи, далее долг растёт только из-за пени, ТСЖ подаёт иски что я вообще не оплачиваю КУ. Правомерны ли все эти действия со стороны правления ТСЖ?

Нужно ли соблюдать процедуру досудебного урегулирования спора при приказном производстве по ГПК? взыскание задолженности по договору

Право регрессного требования страховой компании к виновнику ДТП по договору ОСАГО

Согласно положениям Федерального Закона от 25.04.2002 № 40"Об обязательном страховании гражданской ответственности владельцев транспортных средств" в ряде случаев страховщик вправе предъявить регрессные требования к причинителю вреда (виновнику ДТП) (далее - Закон об ОСАГО).

Под регрессными требованиями признаются требования страховой компании, которая в рамках исполнения договора ОСАГО выплатила потерпевшему страховое возмещение, к виновнику ДТП в размере произведенной страховой выплаты. Помимо этого, страховая компания вправе требовать от виновника ДТП возмещения расходов, понесенных при рассмотрении страхового случая. При определенных обстоятельствах страховая компания также вправе предъявить регрессное требование в размере произведенной страховой выплаты к оператору технического осмотра, выдавшему диагностическую карту в отношении транспортного средства, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, если страховой случай наступил вследствие неисправности транспортного средства и такая неисправность выявлена или могла быть выявлена в момент проведения технического осмотра этим оператором технического осмотра, но сведения о ней не были внесены в диагностическую карту.

Согласно п. 1 ст. 14 ФЗ об ОСАГО страхования компания после выплаты потерпевшему страхового возмещения вправе предъявить регрессные требования к виновнику ДТП в следующих случаях:

если виновник умышленно причинил вред жизни или здоровью потерпевшего;

виновник причинил вред потерпевшему при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного);

виновник не имел права управлять транспортным средством, при использовании которого он причинил вред потерпевшему;

виновник скрылся с места ДТП;

виновник не включен в договор ОСАГО в качестве лица, допущенного к управлению транспортным средством (при заключении договора ОСАГО с условием использования транспортного средства только указанными в договоре водителями);

страховой случай наступил при использовании виновником транспортного средства в период, не предусмотренный договором ОСАГО (при заключении договора ОСАГО с условием использования транспортного средства только в период, предусмотренный договором);

виновник не направил страховщику, застраховавшему его гражданскую ответственность, экземпляр заполненного совместно с потерпевшим бланка извещения о ДТП в течение пяти рабочих дней со дня ДТП (при оформлении документов о ДТП без участия полиции);

до истечения 15 календарных дней со дня ДТП (за исключением нерабочих праздничных дней) виновник приступил к ремонту или утилизации транспортного средства, при использовании которого он причинил вред потерпевшему, и (или) не представил по требованию страховщика это транспортное средство для проведения осмотра и (или) независимой технической экспертизы (при оформлении документов о ДТП без участия полиции);

на момент наступления страхового случая истек срок действия диагностической карты транспортного средства.

Требование страховой компании может поступить к виновнику ДТП в досудебном или судебном порядке. В досудебном порядке в адрес виновника ДТП направляется претензия с требованием о компенсации суммы страхового возмещения в порядке регресса и суммы расходов страховой компании, возникших при рассмотрении страхового случая, а также платежные реквизиты и сроки перечисления указанной суммы. К претензии, как правило, прилагается комплект документов, подтверждающих, в частности, ДТП, факт выплаты страхового возмещения пострадавшему и факт осуществления страховой компанией расходов, возникших при рассмотрении страхового случая. В случае если виновник ДТП не удовлетворит требования страховой компании в установленный в претензии срок, страховая компания вправе обратиться с исковым заявлением в суд.

Регресс в страховании ОСАГО. Когда страховая компания имеет право регресса? Как происходит требование регресса? Досудебное урегулирование. Обжалование регресса по ОСАГО. Дополнительные способы защиты.

Страховая компания, возместившая ущерб пострадавшему в автомобильной аварии, вправе предъявить регрессное требование по отношению к виновнику ДТП. В этом случае он обязан выплатить страховщику возмещение в качестве компенсации расходов. Однако это возможно лишь при определенных условиях, предусмотренных законодательством. Кроме того, можно оспорить регресс или размер выплаты.

Регресс в страховании ОСАГО

В страховании регресс — это обратное требование. Страховщик сперва возмещает ущерб потерпевшему, а затем предъявляет претензию виновнику наступления страхового случая. По праву регресса, виновная сторона должна компенсировать страховщику понесенные расходы.

Правило регресса активно используется страховщиками в сфере обязательного страхования автогражданской ответственности. В соответствии с законом об ОСАГО, страховая компания имеет право требовать от виновника ДТП компенсировать сумму выплаты пострадавшему. Но для этого должен быть соблюден ряд условий.

Правомерность регрессного требования установлена следующими законодательными актами:

В Гражданском кодексе прямо говорится о том, что лицо, возместившее убыток пострадавшему в аварии, вправе требовать компенсацию со стороны нарушителя. В законе об ОСАГО дополнительно отмечается, что размер регресса должен быть не больше суммы, выплаченной потерпевшему (если только иное не предусмотрено законодательством).

Таким образом, претензия страховщика к виновнику автомобильной аварии может быть вполне обоснованной.

Когда страховая компания имеет право регресса

Страховщик получает право требовать регресса только при определенных условиях, указанных в статье 14 Закона об ОСАГО.

Основанием для претензии к виновнику ДТП может служить хотя бы один из следующих факторов:

Как происходит требование регресса

В соответствии с положениями Закона №40-ФЗ, страховщик может требовать регресс строго в рамках определенной процедуры.

Порядок действий страховой компании до предъявления регрессного требования:

- Рассмотрение материалов о дорожно-транспортном происшествии.

- Осуществление экспертизы (или серии экспертиз) для оценки ущерба.

- Определение суммы страховой компенсации пострадавшему.

- Выплата страхового возмещения пострадавшей стороне в полном объеме.

Только после того как потерпевший получил компенсацию, страховщик может выставлять регрессное требование. Для этого компания направляет виновнику автоаварии письменную претензию, а если мирно решить вопрос не удается — обращается в суд с соответствующим иском.

Чтобы регрессное требование страховой было правомочным, должны соблюдаться следующие условия:

- подтвержден факт перечисления страховой выплаты пострадавшему;

- ответчик (которому предъявляется претензия) признан виновным в аварии;

- имеется основание для предъявления регрессного требования;

- сумма регрессного требования соответствует размеру совершенной выплаты в пользу пострадавшей стороны;

- соблюден срок исковой давности (на момент предъявления претензии).

Виновнику аварии не обязательно безоговорочно признавать требование регресса. Если даже одно из перечисленных условий, по его мнению, не соблюдено — это законная возможность избежать выплаты или снизить ее сумму.

Досудебное урегулирование

Прежде чем подавать иск в суд, компания, требующая регресса, должна обратиться напрямую к виновнику ДТП. Это делается в форме претензионного письма. В соответствии с нормами Гражданского кодекса, адресату отводится как минимум 30 дней на рассмотрение полученного письма. Только после истечения данного срока страховщик вправе идти в суд.

Получив претензию со стороны страховой, виновник ДТП может попытаться договориться с ней: например, прийти в компанию и изложить аргументы в пользу своей позиции (привести доказательства невиновности или отсутствия основания для выплаты регресса). Таким же образом зачастую удается уменьшить размер требуемой выплаты.

Если же консенсуса в досудебном порядке достичь не удается — компания подает судебный иск.

Обжалование регресса по ОСАГО

Водитель, не согласный с претензией страховщика, имеет право подать встречный иск — чтобы добиться отмены требуемой выплаты.

Основные способы добиться отмены регресса:

- доказать свою невиновность в аварии;

- опровергнуть основание, по которому было выдвинуто регрессное требование;

- сослаться на истечение срока исковой давности.

Доказательство невиновности

Выплаты по регрессному требованию можно избежать, если доказать невиновность в произошедшей аварии. Для этого следует:

- обратиться в суд с иском об отмене необходимости выплаты, указав в заявлении соответствующую норму, нарушенную страховщиком;

- собрать и приложить к заявлению документы о ДТП и факты, свидетельствующие о невиновности (в том числе фото-, видеоматериалы);

- по возможности, привлечь свидетелей, способных подтвердить вашу невиновность.

О сборе доказательств в пользу своей невиновности нужно позаботиться заблаговременно.

Опровержение основания для регрессного требования

Если убедительно опровергнуть тот факт, который послужил основанием для регрессного требования — можно добиться отмены регрессного требования. Для этого необходимо собрать веские доказательства.

Например, если регрессный иск основывается на том, что виновник аварии был в состоянии алкогольного опьянения (употреблял алкоголь до момента ДТП) — следует представить суду доказательства, опровергающие данный факт. Суд может согласиться с доводами и отменить требование регресса.

Истечение срока давности

Предъявляя регрессный иск, страховщик обязан соблюдать срок давности, определенный статьей 966 Гражданского кодекса.

Срок исковой давности составляет 3 года. Причем у страховщика есть не более 2-х лет на подачу претензии, если имеет место только материальный ущерб. Срок увеличивается до 3-х лет лишь при нанесении вреда жизни и здоровью.

Обратите внимание, что отсчет срока начинается с момента образования задолженности — то есть со дня перечисления компенсации пострадавшему. Если с этого момента прошло больше времени, вы вправе требовать прекращения дела и отказа в удовлетворении иска заявителя.

Срок давности по регрессу может быть восстановлен лишь по уважительной причине, и только в пользу физических лиц — компании добиться этого практически нереально. Единственным исключением является письменное признание долга со стороны ответчика.

Дополнительные способы защиты

Исход судебного рассмотрения дела может быть как в пользу страховой, так и в пользу ответчика. Если же суд удовлетворил иск страховщика — это не значит, что нужно сразу платить долг. У проигравшей стороны есть 30 дней для подачи апелляционной жалобы с последующим пересмотром дела в вышестоящих инстанциях. При этом важно правильно составить апелляцию, приложив к ней все относящиеся к делу материалы, включая доказательства необоснованных требований страховщика.

Если апелляция также не дала результата, остается возможность добиться отсрочки выплаты (например, в связи с тяжелым материальным положением), либо потребовать рассрочку. Это также делается в судебном порядке.

Как уменьшить сумму регресса

Размер регрессной выплаты не должен быть больше той суммы, которая компенсирована потерпевшему. Однако страховая имеет право добавить к ней дополнительные затраты, в частности на экспертизу.

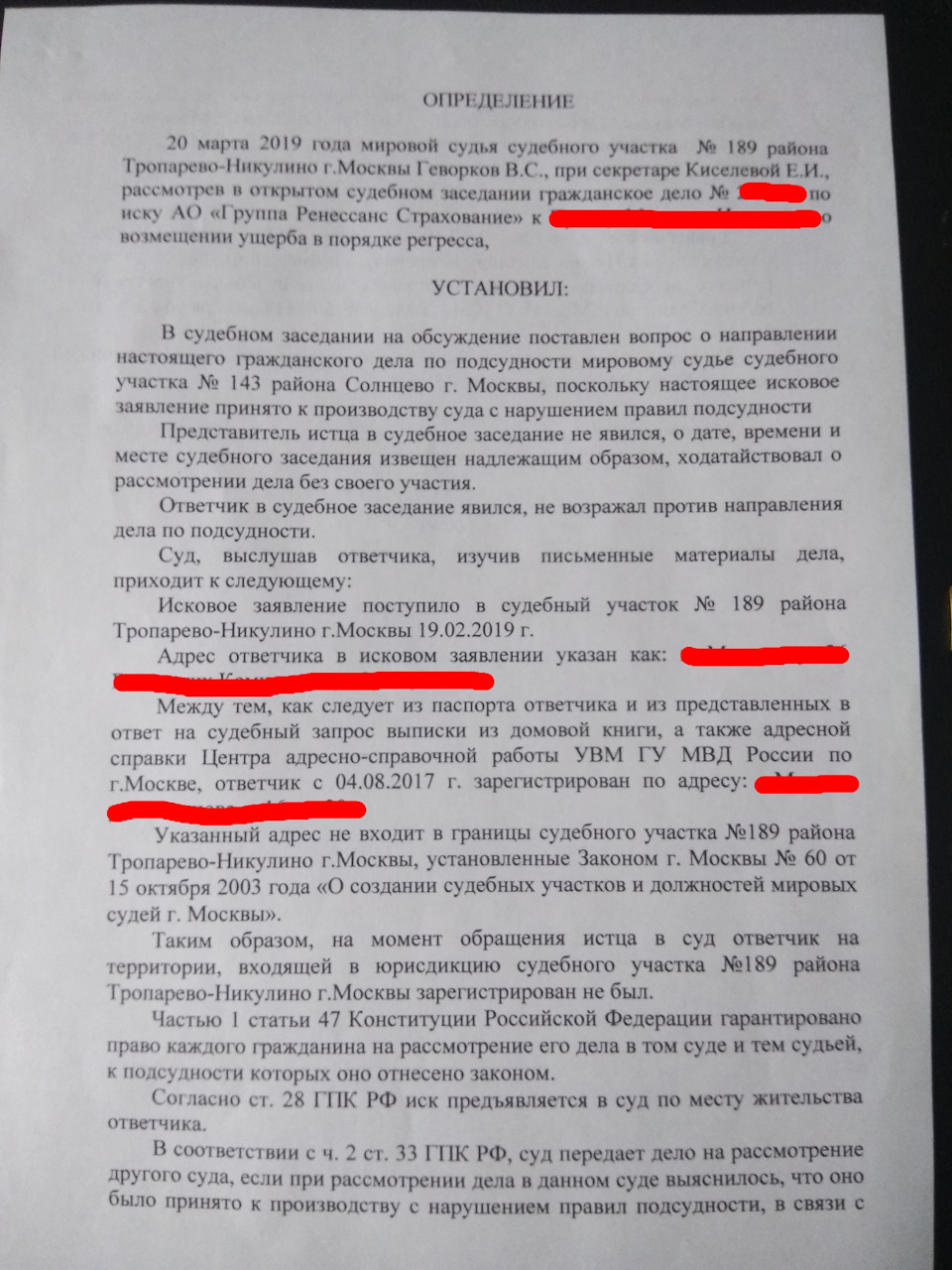

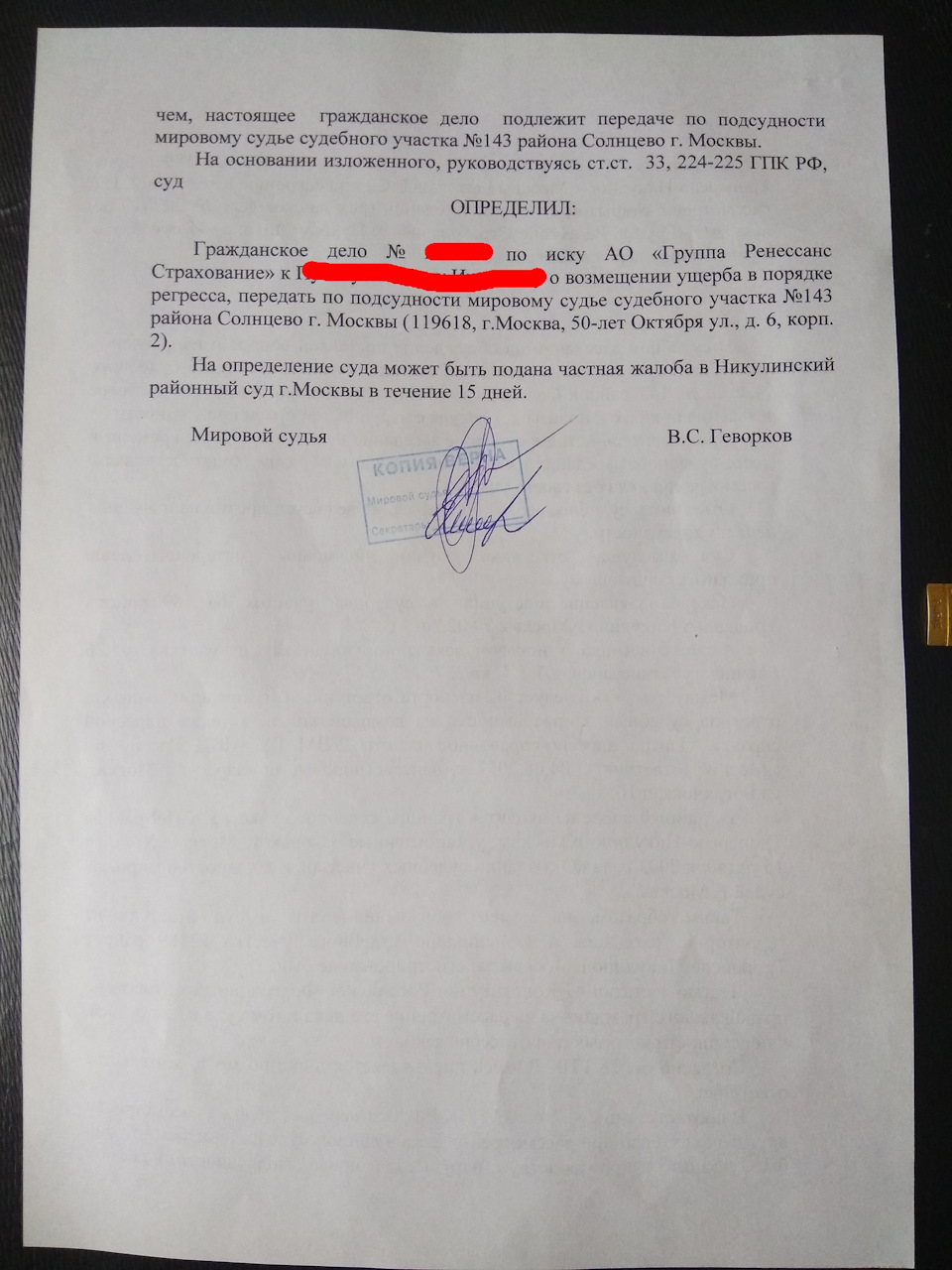

По результатам которого мне выдали вот такое определение:

Прошло туча времени и вот меня снова вызывают в суд 29.05.2019 года…

Готовясь я узнал что пункт "Ж" ст.14 отменили с 1 мая 2019 года, но закон обратной силы не имеет, а жаль… будем биться…

Подготовил речь и рассказал ее…

Суд решил, что нужно вызвать третью сторону а именно Ресо гарантию и снова отложил дело до 17.06.2019 года… Будем биться до конца.

Комментарии 92

Я сейчас пытаюсь оспорить постановление суда по регрессу СК ко мне.

Было ДТП 12.2017 г., по которому были виновниками. Пострадавший был застрахован по КАСКО, обратился в свою СК и ему машину отремонтировали. Его СК в рамках ОСАГО обратилась в мою СК для компенсации — компенсировали. А мне выставили регресс на разницу между фактической ценой з/ч (ремонтом по КАСКО) и ценой РСА + износ (ОСАГО).

Не каких досудебных попыток урегулировать дело СК не предпринимала, а тупо запулило дело в суд.

Суд меня формально "уведомил" о заседания, но я не каких повесток не получал. Узнал о этой ситуацию и прошедшем суде уже от приставов, которые деньги списали с карты (деньги были соц. пособием, как понимаю их по закону нельзя списывать).

Начал разбираться в документах выплатных и заказ-наряде, выяснилось, что, в том числе, заменили деталь, которая вообще к ДТП не относится, находится в передней части авто, и стоит дороже всего (при ДТП были повреждены задний бампер и фара). Куда и как смотрели обе СК и Суд я хз! :(((( К дилеру, который это согласовал и провел ремонт отдельный вопрос.

Написал претензию на действия СК в ЦБ, те запросили материалы у СК, в которых последняя подтвердила, что выплатила за ремонт этой детали, но по страховому случаю она не заявлена и как так вышло не знают. На этом ЦБ — "надзорный орган" :) решил и закончить свое участие в вопросе.

Писал в СК, там просто игнор.

Собрал все эти документы и обоснования, подал не пересмотр дела в Суд. Мировой судья меня "отправил в пеший тур", сославшись, что я пропустил отведенный срок (1 мес). доводы, что собирал доказательную базу, ждал ответа от ЦБ, подтверждения о принадлежности этой детали к подкапотному пространству, и в конце концов п. 8 Постановления Пленума В С РФ от 19.06.2012г. № 13, что уважительной причиной пропуска подачи апелляционной жалобы может быть отнесена неграмотность.

Подал на решение мирового судью в районный суд жалобу, жду…

ПС. Укрепляюсь во мнении, что наши суды самые компетентные и гуманные в мире ;)

Вообще пипец… Терпения и сил тебе!

Я сейчас пытаюсь оспорить постановление суда по регрессу СК ко мне.

Было ДТП 12.2017 г., по которому были виновниками. Пострадавший был застрахован по КАСКО, обратился в свою СК и ему машину отремонтировали. Его СК в рамках ОСАГО обратилась в мою СК для компенсации — компенсировали. А мне выставили регресс на разницу между фактической ценой з/ч (ремонтом по КАСКО) и ценой РСА + износ (ОСАГО).

Не каких досудебных попыток урегулировать дело СК не предпринимала, а тупо запулило дело в суд.

Суд меня формально "уведомил" о заседания, но я не каких повесток не получал. Узнал о этой ситуацию и прошедшем суде уже от приставов, которые деньги списали с карты (деньги были соц. пособием, как понимаю их по закону нельзя списывать).

Начал разбираться в документах выплатных и заказ-наряде, выяснилось, что, в том числе, заменили деталь, которая вообще к ДТП не относится, находится в передней части авто, и стоит дороже всего (при ДТП были повреждены задний бампер и фара). Куда и как смотрели обе СК и Суд я хз! :(((( К дилеру, который это согласовал и провел ремонт отдельный вопрос.

Написал претензию на действия СК в ЦБ, те запросили материалы у СК, в которых последняя подтвердила, что выплатила за ремонт этой детали, но по страховому случаю она не заявлена и как так вышло не знают. На этом ЦБ — "надзорный орган" :) решил и закончить свое участие в вопросе.

Писал в СК, там просто игнор.

Собрал все эти документы и обоснования, подал не пересмотр дела в Суд. Мировой судья меня "отправил в пеший тур", сославшись, что я пропустил отведенный срок (1 мес). доводы, что собирал доказательную базу, ждал ответа от ЦБ, подтверждения о принадлежности этой детали к подкапотному пространству, и в конце концов п. 8 Постановления Пленума В С РФ от 19.06.2012г. № 13, что уважительной причиной пропуска подачи апелляционной жалобы может быть отнесена неграмотность.

Подал на решение мирового судью в районный суд жалобу, жду…

ПС. Укрепляюсь во мнении, что наши суды самые компетентные и гуманные в мире ;)

Есть несколько определений и постановлений судов один кисловодский где указывается что данные рса по востановительному ремонту не соответствут рыночным ценам.

Удивляюсь что тебе мешало вовремя разбирательства прокачать это если ты знал о судебном споре, ?Безразличие к своей судьбе?

Чтобы ездить на автомобиле, гражданин обязан застраховать ответственность перед третьими лицами. Для этого приобретается полис ОСАГО. Покупая страховку, водитель считает, что сможет избежать необходимости в предоставлении возмещения. Однако на практике страховщик по ОСАГО способен истребовать сумму ущерба с виновника ДТП при определённых условиях. Право на осуществление действия называется регрессом.

Что такое регресс страховой компании к виновнику ДТП по ОСАГО?

Право на регресс страховой компании к виновнику ДТП по ОСАГО возникает в силу положений статьи 1081 ГК РФ.

Нормативная база

Дополнительно стоит ознакомиться с положениями Гражданского кодекса РФ. В частности, рекомендуется изучить статью 1081 ГК РФ. Здесь фиксируются особенности использования права регресса к лицу, причинившему вред. В статье 966 ГК РФ отражен срок исковой давности по договорам имущественного страхования. Статья 200 ГК РФ определяет момент начала исчисления срока исковой давности.

Когда могут выставить регресс к виновнику ДТП по ОСАГО?

| Ситуация, при которой возможен регресс | Пояснение |

| 1. Лицо, виновное в аварии, скрылось с места происшествия. | Статья 12.27 КоАП РФ предусматривает наказание за оставление места ДТП. Причём гражданина могут посчитать незаконно покинувшим место аварии, если происшествие не было оформлено в соответствии с действующим законодательством, и стороны просто договорились между собой. |

| 2. Виновник происшествия не предоставил необходимый пакет документации по Европротоколу. | В случае оформления европротокола, закон обязывает подготовить необходимые бумаги в течение 5 дней с момента аварии (статья 11.1 ФЗ №40). В иной ситуации производить возмещение ущерба придётся из личных денежных средств. |

| 3. Авария была совершена умышленно. | В некоторых случаях в действиях виновника аварии могут быть выявлены черты иных правонарушений. Так, если гражданин умышленно разбил автомобиль потерпевшего, возбуждается уголовное дело по признакам порчи имущества. |

| 4. Виновник ДТП был пьян. | Факт должен быть подтвержден экспертным заключением. |

| 5. ДТП было совершено лицом, не имеющим прав. | Срок действия водительского удостоверения составляет 10 лет. После этого документ подлежит замене. Если действие не было выполнено своевременно, у страховщика возникает право выдвинуть регрессное требование к виновнику ДТП по ОСАГО. Аналогичное правило действует в случае, если у лица, управлявшего машиной в момент аварии, вовсе не было прав. |

| 6. Лицо, ставшее виновником происшествия, не было вписано в страховой полис при оформлении ОСАГО. | Заключая договор страхования, владелец транспортного средства обязан перечислить всех граждан, которые будут иметь доступ к автомобилю. Чтобы сэкономить, многие лица указывают только себя, а затем предоставляют возможность управлять автомобилем другому гражданину. Если он совершает аварию, страховщик может выдвинуть репрессивные требования. Правило не действует, если страховка не предусматривает ограничение количество лиц на управление автомобилем. |

| 7. Нарушена сезонность эксплуатации авто. | Водитель указывает во время составления договора период, когда будет эксплуатироваться машина. Так, если в полисе ОСАГО указывается летнее время, ездить на машине осенью нельзя. Если в это время произошла авария, страховщик может истребовать выплаты с виновника происшествия. |

| 8. Виновник начал ремонт автомобиля, не получив согласие страховщика. | Правило действует в течение 15 дней с момента аварии. Аналогичная ситуация возникает, если виновник происшествия отказывается проводить экспертизу транспортного средства. |

| 9. Завершился срок действия диагностической карты. | Во внимание принимается состояние документа на момент ДТП. |

Отличие суброгации от регресса

Не стоит путать регресс по ОСАГО и суброгацию. Механизмы имеют схожий принцип действия, но существенно отличаются друг от друга. Право на регресс страховой компании к виновнику ДТП по ОСАГО возникает в связи с фактом причинения вреда. Право на суброгацию вытекает из положений договора страхования.

Регресс может быть осуществлён лишь в случаях, определенных законодательством. Суброгация всегда имеет место при заключении договора имущественного страхования. Если попробовать исключить его из соглашения, сделка признается ничтожной.

Примером суброгации выступает следующая ситуация. В аварии приняло участие два водителя. У одного из них был приобретён полис КАСКО. Этого гражданина признали невиновным в аварии. Страховщик произвел выплату по договору. К виновнику происшествия направили иск за получение выплаты по ОСАГО. Если денежных средств по страховке не хватает для возмещения ущерба, гражданин должен будет предоставить доплату из личных накоплений. Это является суброгацией.

Как избежать регресса от страховой?

Если присутствует основание для возникновения регресса страховой компании к виновнику ДТП по ОСАГО, предусмотренного статьей 14 ФЗ №40 “Об ОСАГО”, избежать выплаты проблематично. Страховщик имеет законное право требовать вернуть денежные средства, выплаченные пострадавшему в дорожно-транспортном происшествии водителю.

При возникновении ДТП нельзя покидать место аварии. Действие расценят, как попытку избежать ответственности. Нельзя производить ремонт или утилизацию транспортного средства раньше установленного срока. Страховщика об осуществлении ремонтных действий необходимо уведомить и получить его разрешение. Нужно следить за сроком действия талона техосмотра. Всех водителей автомобиля нужно вписывать в страховку или оформлять документ, не подразумевающий ограничение на количество лиц, допущенных к вождению.

Пошаговая инструкция действий в результате регресса от страховой компании к виновнику ДТП

Если страховая компания по ОСАГО хочет взыскать с виновника ДТП выплаченные потерпевшему денежные средства, нельзя соглашаться с выдвигаемыми требованиями. Водитель может признать иск на любой стадии гражданского процесса. Право регресса у страховщика возникает только после того, как потерпевшему предоставлены выплаты. Столкнувшись с ситуацией, гражданин должен:

- Восстановить в памяти произошедшие события, чтобы удостовериться, что утверждения представителя учреждения соответствуют действительности.

- Удостовериться, что у страховщиков присутствуют основания для выдвижения требований регресса. Если представитель компании утверждает, что водитель находился в состоянии опьянения в момент аварии, нужно требовать предъявления доказательств.

- Обратить внимание на срок исковой давности. Он не должен истечь к моменту предъявления требований.

- Принять во внимание размер прогрессивного возмещения по ОСАГО. Он не должен быть больше выплаты, предоставленной потерпевшему.

- Потребовать от страховщика доказать, что обязательства были выполнены. Известны случаи, когда компания отказывала потерпевшему в возмещении, но всё равно выдвигала требование регресса к виновнику аварии по ОСАГО.

- Если страховщик не смог предоставить доказательства хотя бы по одному пункту, можно поднимать вопрос об оспаривании прогрессивных требований.

Оспаривание законности выплат

Если страховщик выдвинул требования регресса, необходимо оценить их правомерность. Для этого предстоит провести экспертизу документации, которая стала основанием для предъявления иска. Важно оценить полноту комплекта бумаг и присутствие ошибок в них. Лучше доверить осуществление действий опытному юристу. Если неточности присутствуют, адвокат способен добиться признания требования незаконным. В результате страховщик не сможет взыскать с клиента денежные средства.

Оспаривание виновности

Чтобы гражданин был признан виновным в каких-либо действиях, должно быть вынесено соответствующее решение суда. На практике страховые компании выдвигают требования о регрессе, дополнив его лишь протоколом об административном правонарушении. Эксперты советуют не спешить с удовлетворением требований. Деньги удастся взыскать только с лица, которое было признано виновным в происшествии. Вину гражданина предстоит доказать. Согласно статистике, аварии возникают из-за обоюдных действий сторон. Если гражданин предоставит веские доказательства, и суд учтет их, с лица может быть снята ответственность за происшествие, или уменьшена взыскиваемая сумма.

Расчет суммы регресса страховой компании к виновнику аварии

Если страховщик по ОСАГО предъявляет регрессное требование к виновнику ДТП, важно уметь перепроверить размер суммы. Ее величина зависит от предоставленного потерпевшему страхового возмещения и количества денежных средств, потраченных организацией для предоставления выплаты. Так, деньги предоставляются только после определение повреждений и их стоимости. Для этого привлекается эксперт.

Цена экспертизы включается в общую сумму регрессного требования. Часть средств затрачивается на ведение дела. Эти деньги также могут быть истребованы. Допустим, размер выплаты потерпевшему составил 50000 руб. 5000 руб. страховая компания затратила, чтобы оплатить услуги эксперта. На ведение дела потребовалось ещё 2.000 руб. Итоговый размер регрессного требования к виновному в аварии водителю будет равен сумме всех этих величин и составит 57000 руб.

Снижение суммы выплат

Размер регрессных требований может быть существенным. Помимо прямого ущерба, страховщик попытается взыскать расходы на ведение дела и оплату услуг эксперта. Гражданин вправе оспорить указанную сумму. В первую очередь предстоит проверить правильность произведенных расчётов. Для этого необходимо ознакомиться с:

- актом о страховом случае;

- экспертным заключением;

- калькуляцией ремонтных работ.

Оспорить указанную сумму можно, если во внимание не принят износ автомобиля и его деталей. Дополнительно гражданин может не согласиться с ценой ремонтных работ и их количеством.

Срок исковой давности

Обратиться можно только в течение срока исковой давности. По общему правилу его размер составляет 3 года. Так говорится в статье 196 ГК РФ. Однако для требования регресса страховой компании по ОСАГО к виновнику ДТП установлены особые сроки. Страховщик имеет право обратиться в суд в течение 2 лет.

Если срок пропущен, страховщик не может претендовать на получение выплаты. Однако разбирательство всё равно будет осуществлено. Гражданин должен напомнить об истечении срока исковой давности. Иначе выплату с него всё равно взыщут. Восстановить пропущенный срок исковой давности можно только при наличии веских причин. Решение о предоставлении повторной возможности для истребования денежных средств принимает суд.

Страховые компании являются коммерческими организациями. Они стремятся получить максимальный доход с каждого клиента. Поэтому не стоит надеяться на пропуск срока исковой давности. Обычно обращение всегда осуществляется своевременно. Но лучше осуществить предварительную проверку и не забыть напомнить в суде об истекшем сроке, если это произошло.

Судебная практика

Страховщик может предъявить регрессное требование к гражданину только в судебном порядке. Сумма может быть получена только после вынесения соответствующего решения и вступления его в законную силу. Страховые компании стараются минимизировать убытки. Поэтому, если присутствуют основания для направления искового заявления, они используют возможность. Обычно разбирательство по таким делам не занимает много времени. В страховых компаниях работают грамотные юристы. Они стараются максимально обосновать требования организации и проверить их законность. Если правила соблюдены, суд вынесет решение в пользу организации.

Однако разбирательство может затянуться, если виновник не согласен с позицией компании. Для этого он предъявляет ответ на иск. Ситуация в этом случае рассматривается более детально. Виновник происшествия может высказать свою точку зрения и выдвинуть доказательства, подтверждающие правоту. Решение принимается в соответствии со всеми аспектами дела.

Если вынесенный вердикт не удовлетворяет гражданина, можно обжаловать принятое решение. Для этого потребуется подготовить документы и подать заявку в суд общей юрисдикции. Это также затянет процесс.

На практике граждане часто отказываются от предоставления возмещения. Страховщику приходится возбуждать исполнительное производство и истребовать задолженность в принудительном порядке.

Проще всего разобраться на примере. По вине водителя, находившегося за рулем в состоянии опьянения, произошло ДТП. Потерпевшему был нанесен ущерб в размере 30000 руб. Страховая компания предоставила возмещение и предъявила в суд исковое заявление с регрессным требованием о взыскании денежных средств с виновного в аварии водителя. Факт опьянения был доказан экспертным заключением. Суд удовлетворил требования страховщика по ОСАГО.

Если доказательная база была подготовлена правильно, и требования обоснованы, суд удовлетворяет их. Поэтому важно прибегнуть к помощи высококвалифицированного юриста, который поможет отстоять законное право и попытаться выиграть дело.

Нюансы

Страховщик имеет право предъявить регрессное требование только к гражданину, заключившему договор страхования. Ко всем остальным лицам правило не применяется. Если страховщик выдвинул регрессные требования, это не лишает возможности потерпевшего также обратиться в суд и взыскать ущерб ТС, если выплата по ОСАГО не покрывает его полностью. Виновник происшествия имеет право оспорить требования в судебном порядке, попытаться снизить размер суммы или даже избежать выплат. Решение принимается с учетом индивидуальных особенностей ситуации. Важно предоставить доказательства своей правоты. Без них суд встанет на сторону истца, подтвердившего присутствие оснований для выдвижения требований.

Выдвижение регрессных требований к виновнику ДТП — право страховщика, а не обязанность. Организация может не обратиться в суд, если сочтет осуществление действия нецелесообразным. Подсчет срока исковой давности начинается с момента дорожного происшествия. Если компания своевременно не обратилась в суд, она утрачивает право на взыскание денежных средств.

Читайте также:

- Имеют ли право судебные приставы описывать имущество без присутствия должника

- Нужно ли оплачивать госпошлину при подаче заявления о взыскании судебных расходов

- Может ли бабушка подать в суд на лишение родительских прав отца

- Препятствует ли наличие третейского соглашения обращению в арбитражный суд

- Как классифицируются суда по числу корпусов